亚太二氧化硅砂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

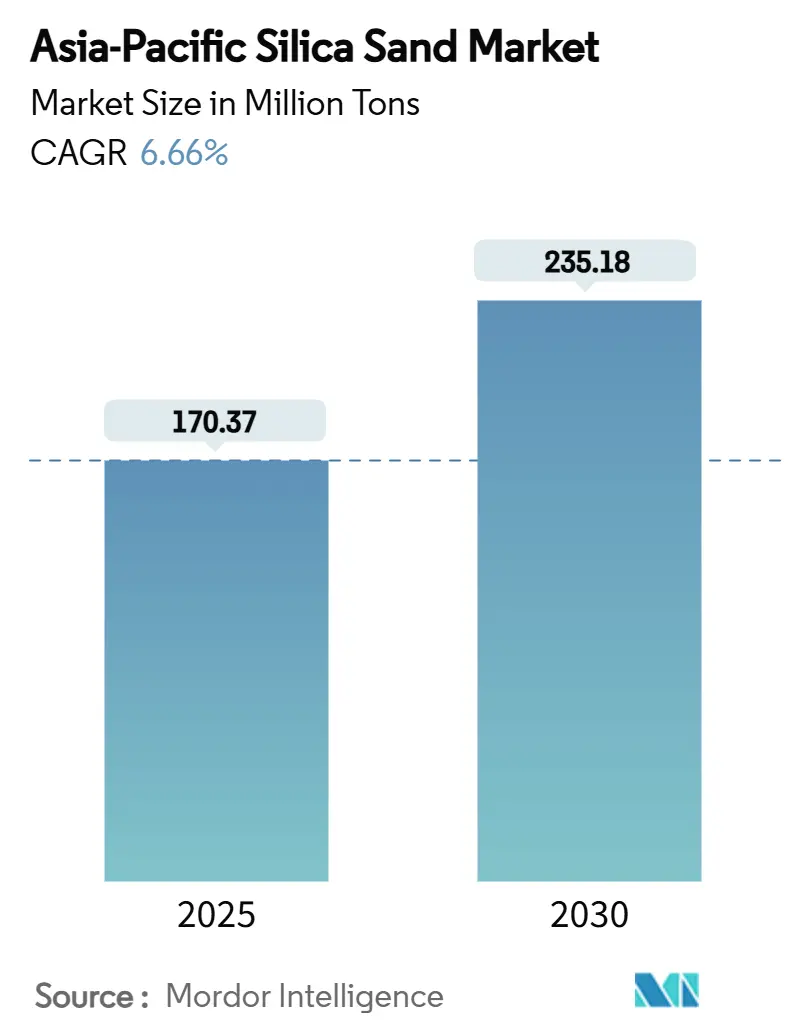

| 市场容量 (2025) | 170.37 百万吨 |

| 市场容量 (2030) | 235.18 百万吨 |

| 增长率 (2025 - 2030) | 6.66% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence亚太二氧化硅砂市场分析

亚太二氧化硅砂市场规模预计在2025年为17,037万吨,预计到2030年将达到23,518万吨,在预测期(2025-2030年)内以6.66%的复合年增长率增长。多个需求中心,包括玻璃制造、电子产品、铸造应用和建筑材料,正在汇聚以维持这一扩张。玻璃级砂仍然是主力军,因为平板玻璃和容器玻璃产量跟踪该地区快速城市化和汽车生产。与此同时,超高纯石英(HPQ)等级正在从小众向主流地位转变,因为半导体制造商推进到3纳米设计规则以下。随着大型综合矿商加速自动化和环境合规以锁定优质合同,而小型运营商难以满足日益严格的法规,竞争强度正在上升。中期机会集中在太阳能玻璃、先进电子产品和跨境基础设施项目周围,这些项目锁定了东南亚的长途供应合同。

报告要点

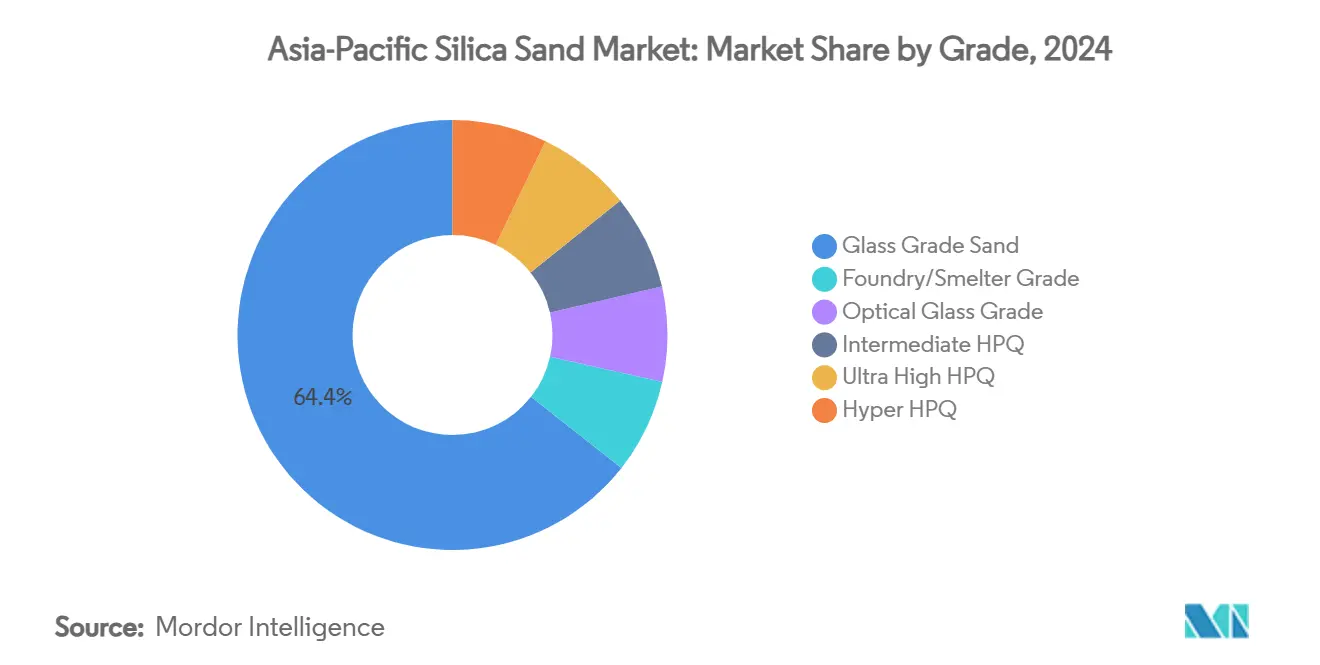

- 按等级划分,玻璃级砂在2024年占亚太二氧化硅砂市场份额的64.36%,而超高纯度石英预计将在2030年前以11.29%的复合年增长率扩张。

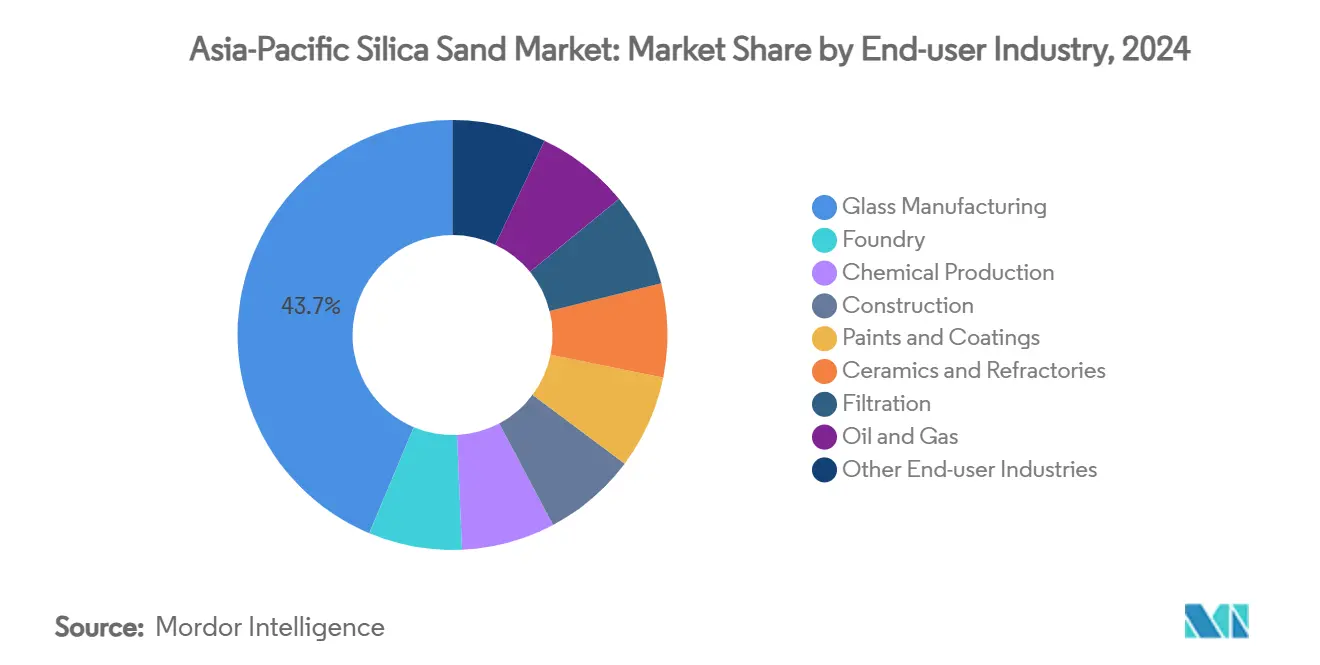

- 按终端用途划分,玻璃制造在2024年占亚太二氧化硅砂市场规模的43.65%,并在2030年前以7.38%的复合年增长率推进。

- 按地理区域划分,中国在2024年占亚太二氧化硅砂市场份额的73.71%,而印度预计将以8.55%的复合年增长率增长到2030年。

亚太二氧化硅砂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建筑主导的平板和容器玻璃需求激增 | +2.1% | 东盟核心,溢出到中国和印度 | 中期(2-4年) |

| 电动汽车和风力发电铸件的铸造复苏 | +1.8% | 中国、日本、韩国,泰国、马来西亚早期获益 | 中期(2-4年) |

| 东盟快速基础设施支出 | +1.5% | 泰国、马来西亚、菲律宾、越南、印度尼西亚 | 短期(≤ 2年) |

| 转向节能低铁太阳能玻璃 | +1.2% | 全球,集中在中国、印度、日本 | 长期(≥ 4年) |

| 印度尼西亚半导体硅砂下游化 | +0.8% | 印度尼西亚,技术转移给区域合作伙伴 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

建筑主导的平板和容器玻璃需求激增

泰国东部经济走廊正在推动2026年前3-4%的年建筑增长,提升了公共工程、商业综合体和住宅塔楼对平板和容器玻璃的需求。玻璃制造商将二氧化硅砂视为重要的成本组成部分,通常超过原材料费用的60%,因此项目积压的增加直接转化为更高的砂石需求。损害2024年利润的库存修正已经逆转,大多数东盟生产商报告2025年交付的订单更加充足。东盟连通性愿景下的跨境基础设施走廊正在推动从马来西亚和澳大利亚到中国内陆浮法玻璃生产线的长途运输,收紧了优选路线的货运能力。鉴于玻璃产量滞后于经济活动6-12个月,反弹表明至少到2027年都有明确的产量跑道。节能低铁变体获得额外溢价,因为它们在绿色建筑规范中实现更薄的玻璃标准。

电动汽车和风力发电铸件的铸造复苏

电动汽车铸造技术越来越多地指定窄热膨胀带,推动铸造厂转向具有更紧粒径分布的校准二氧化硅砂混合物。中国的清洁能源领导地位,2024年占全球产量的70%,在铝和球墨铸铁铸造方面创造了提升,去年该地区消耗了约910万吨铸造砂[1]国际能源署,《2024年能源技术展望》,iea.org。日本和韩国是先进成型机械的所在地,正在向泰国和越南出口交钥匙铸造生产线,促使对优质砂等级的本地化需求。这种效应通过福建、济州岛和宿务的风力涡轮机轮毂群产生级联效应,其中最终机加工的铸件为机舱外壳和轮毂组件吸收大量硅砂。2024年价值2,350亿美元的投资管道针对清洁能源制造,标志着到2030年的持久砂流。认证热冲击性能和尺寸精度的生产商正在从电池和涡轮机原始设备制造商那里获得多年供应合同。

东盟快速基础设施支出

2018年超过940亿美元的骨料矿物进口为新一轮基础设施推进设定了基线,因为东南亚各国政府在疫情时代紧缩后重新开启财政闸门[2]澳大利亚矿物委员会,《新前沿:南亚和东亚》,minerals.org.au。印度尼西亚更新的中期国家计划将GDP的约7%分配给运输走廊、港口和水利项目,每个项目都在混凝土和特种砂浆中消耗硅砂。马来西亚第三大出口商地位(2024年1.32亿美元)显示了东盟内部物流如何补充国内采矿以满足合同时间表。从曼谷延伸到万象的铁路导向型大型项目引导新的砂流进入高性能预制构件。亚太二氧化硅砂市场受益,因为进口等级弥补了纯度或供应可靠性方面的本地缺陷,扩大了贸易网络。短期采购周期已转向多年框架协议,为主要承包商锁定吨位和定价公式。

印度尼西亚半导体硅砂下游化

政策激励措施涵盖税收优惠、电力关税回扣和综合砂到晶圆复合设施的加速许可。爪哇岛靠近港口基础设施和电网,使其成为逻辑试点区,但加里曼丹的储备集群可能稍后支撑大规模扩张。超高纯度石英,要求杂质低于300 ppm,符合该国99.7% SiO₂的记录矿床质量。来自台湾和韩国的区域合作伙伴已经为共同投资提交了可行性研究,表明印度尼西亚可能通过2030年侵蚀中国目前在优质HPQ进口方面的主导地位。长期来看,该策略通过在战略性承购协议下锁定体积,为亚洲芯片代工厂商的供应路线多样化,并提高HPQ定价底线。

约束影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 非法和无管制砂石开采限制 | -1.4% | 印度、印度尼西亚、菲律宾、越南 | 短期(≤ 2年) |

| 工程化、无砂建筑材料的替代 | -0.9% | 日本、韩国、中国城市地区 | 中期(2-4年) |

| 政府推动小矿整合(许可证取消) | -0.7% | 中国、印度,政策溢出到东盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

非法和无管制砂石开采限制

日益严格的执法正在缩减河流矿床的未注册产量,特别是在印度,据估计有5,200万工人暴露于硅尘,这促使了全面的健康和安全改革。新的暴露限值--可吸入结晶硅50 µg/m³要求资本升级,如湿式洗涤和封闭式输送机,为合规运营商增加4-6%的采矿运营费用。在中国,当局取消了数千个小规模许可证,通过集中管理的配额将预计的2025年供应缺口从63%降至4%。此类打击消除了低成本竞争,但收紧了本地可用性,加强了亚太二氧化硅砂市场对合规的、更高成本产出的依赖。非正规现货货物和合同级供应之间的价格波动已经扩大。

工程化、无砂建筑材料的替代

日本和韩国建筑集团正在扩大工程木材、地聚物混凝土和回收玻璃骨料的规模,以减少碳足迹。在高端办公建筑中,这些替代品正在取代适量的硅砂吨位,特别是在性能或绿色建筑积分抵消成本的地方。尽管如此,大宗基础设施和商品混凝土由于其热稳定性、化学惰性和成本优势,仍保持对天然硅砂的偏好。因此,工程化替代品代表了一种局部威胁,它修剪增长轨迹而不是逆转它们。供应商通过进入特种填料和添加剂市场来分散远离纯体积指标的收入,从而减轻风险。

细分分析

按等级:超高纯度在玻璃主导中上升

玻璃级细分市场占2024年出货量的64.36%,突显了其作为亚太二氧化硅砂市场支柱的作用。超高纯度石英,尽管目前只占体积的一小部分,但预计将以11.29%的复合年增长率增长,从2025年起提高其在亚太二氧化硅砂市场规模中的份额。

供应安全取决于自动化选矿生产线、光学分选和满足环境基准的清洁能源窑炉转换。能够认证核级纯度的生产商进入半导体链,而中等级供应商瞄准太阳能和光学产品。正在出现混合策略,中等纯度的印度尼西亚原料通过日本化学浸出进行升级,显示了合作如何在没有绿地开发的情况下获得利润。

备注: 购买报告后可获得所有个别细分的细分份额

按终端用户行业:玻璃制造锚定,半导体加速

玻璃制造占2024年区域出货量的43.65%,以7.38%的复合年增长率扩张,并巩固了在亚太二氧化硅砂市场的领导地位。铸造应用紧随其后,因为脱碳要求刺激轻量化电动汽车铸件和大型涡轮轮毂。

下游韧性源于多个子行业:建筑玻璃、饮料容器、汽车OEM玻璃,以及中国河北和安徽省新兴的太阳能玻璃生产线。每增加一千兆瓦的太阳能玻璃产能每年可吸收18万吨超低铁砂,确保结构性需求。半导体制造,尽管按吨位计算仍是小规模承接,但由于HPQ的100倍价格溢价而获得超额收入,对高纯度供应链施加上行压力。涂料、陶瓷、过滤和石油天然气总体上通过跨越多个经济驱动因素来平滑需求周期。随着电动汽车采用加速和光伏目标收紧,玻璃和半导体配对锁定了对其他地方周期性冲击具有韧性的双引擎增长模式。

备注: 购买报告后可获得所有个别细分的细分份额

地理分析

中国在2024年占据亚太二氧化硅砂市场份额的主导地位73.71%,由大规模浮法玻璃产能、太阳能玻璃扩张和综合物流生态系统支撑。尽管有这种权重,但2024年的库存过剩将仓库推至6,866万重量箱,促使利润压力和更快的技术升级。政府已经关闭了76%的小型采矿许可证,将供应引导向能够满足更严格排放和职业健康限制的大型运营商。

印度是增长最快的地区,复合年增长率为8.55%,由基础设施走廊和制造业改革推动。拉贾斯坦邦、安得拉邦和卡纳塔克邦的多样化矿床确保区域采购灵活性,而采矿业的外国直接投资通过2025年提升了产能现代化项目。

日本和韩国专注于价值优于数量,将进口引导至先进光学和3纳米以下半导体代工厂,其中杂质容忍度低于30 ppb。高纯度原料通常根据多年合同从澳大利亚和美国采购。因此,亚太二氧化硅砂市场将自给自足愿望与跨境相互依赖交织在一起,平衡纯度差异和货运经济学。

竞争格局

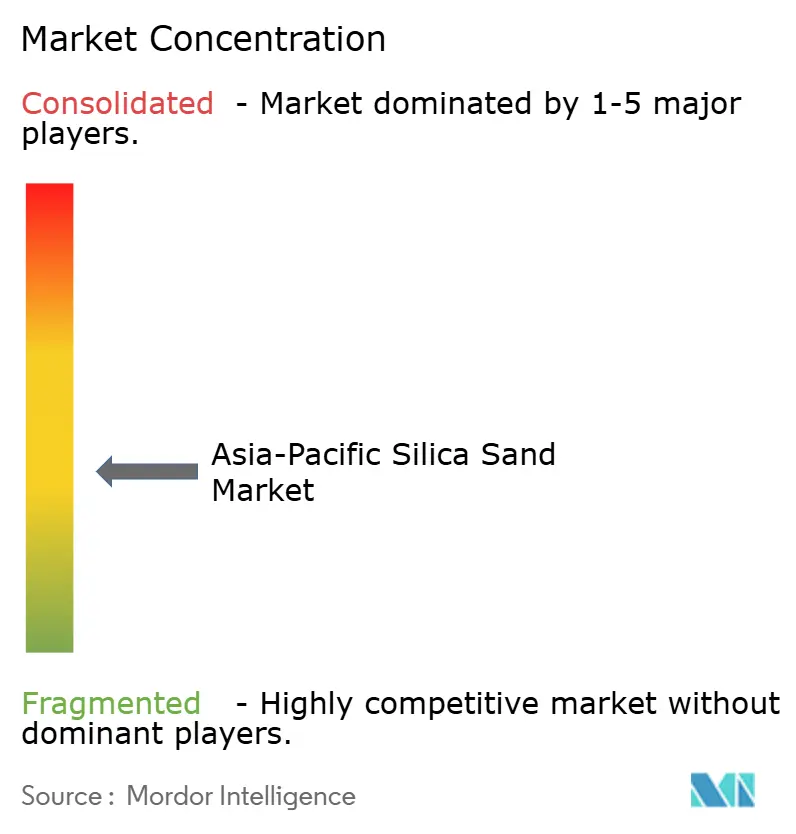

市场呈现中度分散状态。澳大利亚开发商如Diatreme在2025年6月为Northern Silica Project获得了重大项目地位,简化了联邦批准并突显了政府对出口导向供应的支持。印度尼西亚新进入者利用税收优惠和基础设施补助,在价值阶梯上攀升至晶圆级HPQ,可能到2030年重新绘制亚洲芯片制造商的采购模式。亚太二氧化硅砂市场继续青睐规模、综合物流和已证明的纯度,使分散的手工挖掘者处于竞争劣势。

亚太二氧化硅砂行业领导者

Mitsubishi Corporation

Sibelco

Chongqing Changjiang River Moulding Material Group Co., Ltd.

VRX Silica

Xinyi Golden Ruite Quartz Materials Co., Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Diatreme的Northern Silica Project被澳大利亚政府授予重大项目地位,为许可获得联邦便利化支持。

- 2024年12月:Xinyi Solar和Xinyi Glass续签了2025年硅砂协议,确保浮法玻璃生产原料的连续性。

亚太二氧化硅砂市场报告范围

硅砂是硅和氧的化合物。它在自然界中被发现,并为不同的终端用户行业开采。亚太二氧化硅砂市场按终端用户行业和地理区域进行细分。按终端用户行业,市场细分为玻璃制造、铸造、化学生产、建筑、涂料和涂层、陶瓷和耐火材料、过滤、石油天然气回收和其他应用。该报告还涵盖亚太地区10个国家硅砂市场的市场规模和预测。市场规模和预测基于体积(吨)对每个细分市场进行。

| 铸造/冶炼等级 |

| 玻璃级砂 |

| 光学玻璃等级 |

| 中间HPQ |

| 超高HPQ |

| 超纯HPQ |

| 玻璃制造 |

| 铸造 |

| 化学生产 |

| 建筑 |

| 涂料和涂层 |

| 陶瓷和耐火材料 |

| 过滤 |

| 石油和天然气 |

| 其他终端用户行业 |

| 中国 |

| 印度 |

| 日本 |

| 韩国 |

| 印度尼西亚 |

| 泰国 |

| 马来西亚 |

| 新加坡 |

| 菲律宾 |

| 越南 |

| 亚太其他地区 |

| 按等级 | 铸造/冶炼等级 |

| 玻璃级砂 | |

| 光学玻璃等级 | |

| 中间HPQ | |

| 超高HPQ | |

| 超纯HPQ | |

| 按终端用户行业 | 玻璃制造 |

| 铸造 | |

| 化学生产 | |

| 建筑 | |

| 涂料和涂层 | |

| 陶瓷和耐火材料 | |

| 过滤 | |

| 石油和天然气 | |

| 其他终端用户行业 | |

| 按地理区域 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 马来西亚 | |

| 新加坡 | |

| 菲律宾 | |

| 越南 | |

| 亚太其他地区 |

报告回答的关键问题

亚太玻璃制造商每年消耗多少体积?

玻璃制造商在2025年使用了约1.1亿吨砂,占区域总出货量的64%。

哪个国家向亚洲芯片代工厂供应最多高纯度石英?

澳大利亚领先,从Cape Flattery每年运输300万吨,纯度为99.93%。

半导体细分市场增长有多快?

与半导体需求相关的超高纯度等级预计将在2030年前以11.29%的复合年增长率扩张。

矿工面临的最大监管风险是什么?

更严格的职业健康和环境标准,包括50 µg/m³的粉尘限值,提高了合规成本。

中国矿业许可证整合如何影响供应?

取消数千个小型许可证削减了非正规产出,并将市场份额转向大型综合运营。

页面最后更新于: