气相二氧化硅市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 322.14 千吨 |

| 市场容量 (2030) | 410.36 千吨 |

| 增长率 (2025 - 2030) | 4.83% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

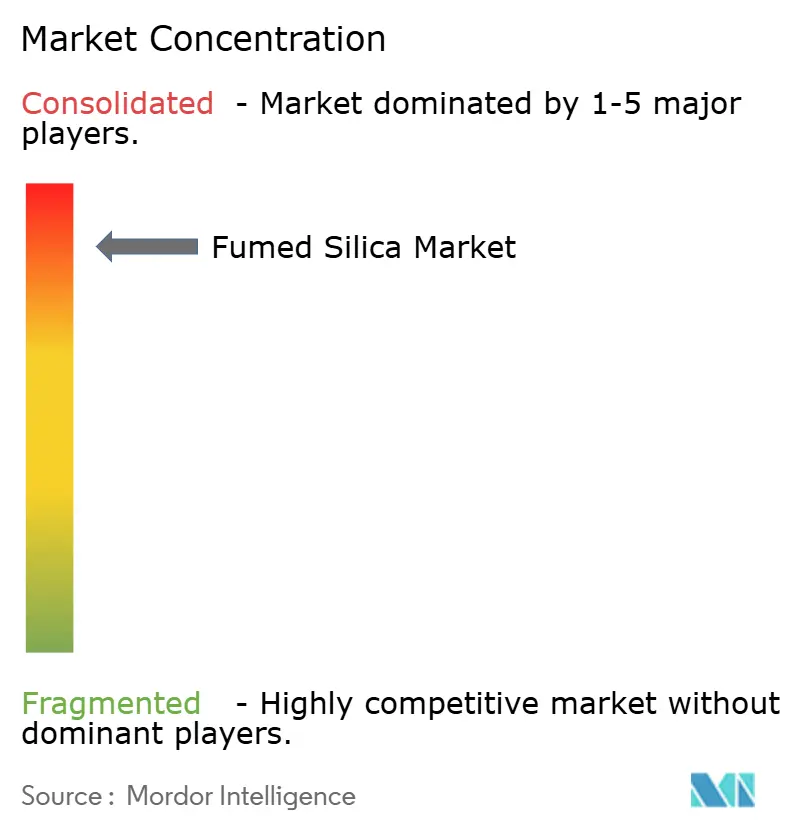

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智能气相二氧化硅市场分析

气相二氧化硅市场规模在2025年估计为32.003万吨,预计到2030年将达到40.515万吨,在预测期(2025-2030)内的复合年增长率为4.83%。主要增长动力是消费电子产品中高性能硅胶需求的增长、持续的建筑活动以及制药生产的扩张。该材料具有高比表面积和低堆积密度,支持其在各种配方中作为流变改性剂和增强剂的作用。生产技术也在转变,等离子体反应器降低了能源成本并鼓励新进入者。同时,市场参与者正在竞相将可持续发展资质嵌入其产品组合中,以与大型电子、汽车和医疗保健客户签订长期合同。

主要报告要点

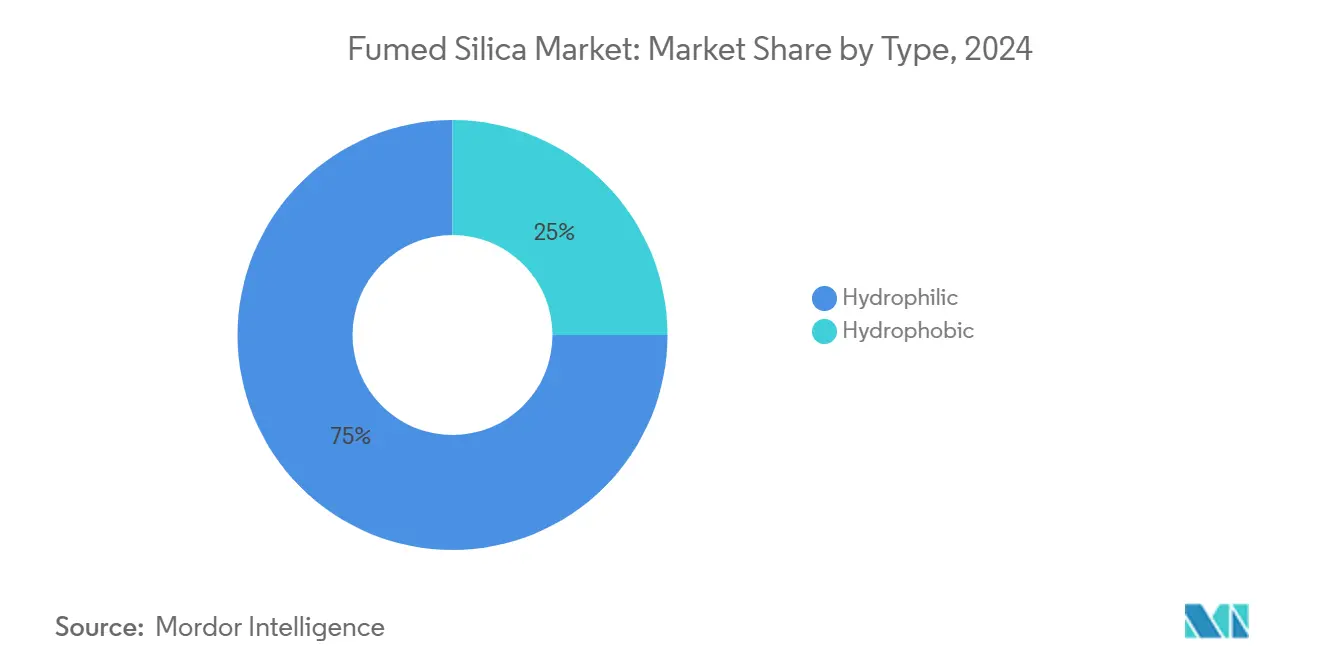

- 按类型划分,亲水性细分市场在2024年占据气相二氧化硅市场75%的份额,并以5.31%的复合年增长率推进至2030年。

- 按生产工艺划分,火焰水解在2024年保持了气相二氧化硅市场72%的份额,而等离子体/电弧蒸汽氧化预计到2030年将以5.88%的复合年增长率增长。

- 按功能划分,流变控制在2024年占据气相二氧化硅市场规模的45%,并将以5.45%的复合年增长率扩展至2030年。

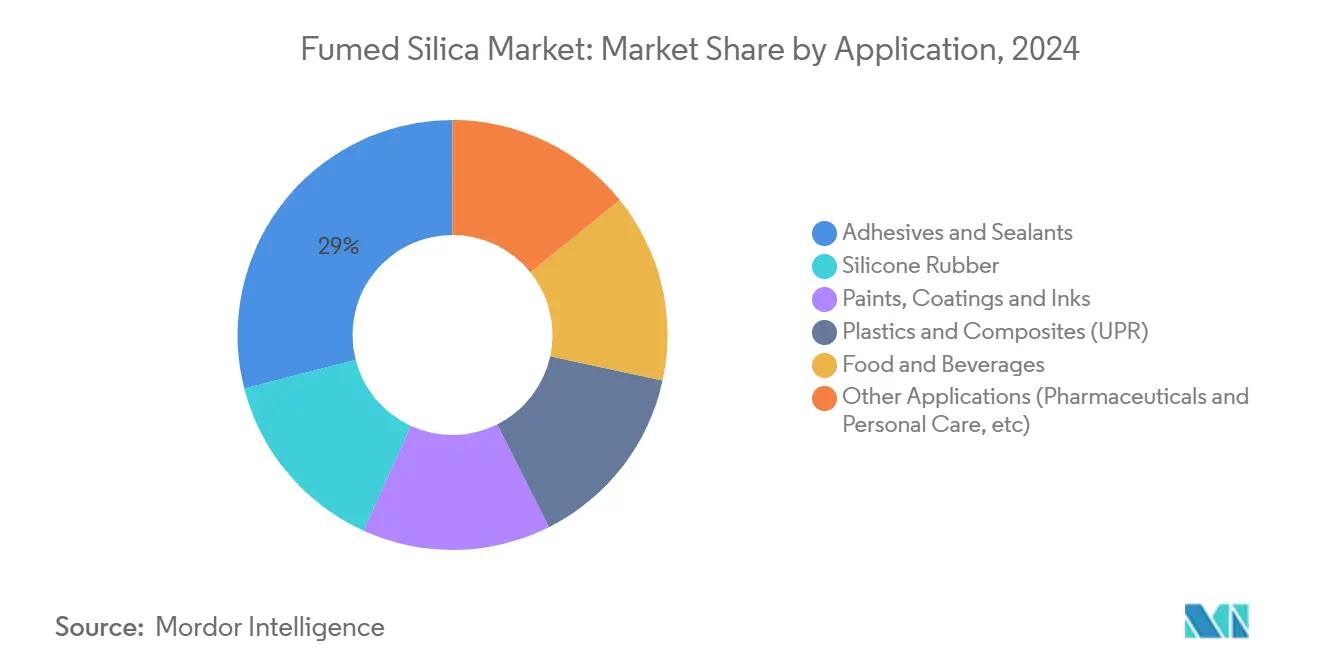

- 按应用划分,胶粘剂和密封胶在2024年占据气相二氧化硅市场规模的29%,预计到2030年将实现5.7%的复合年增长率。

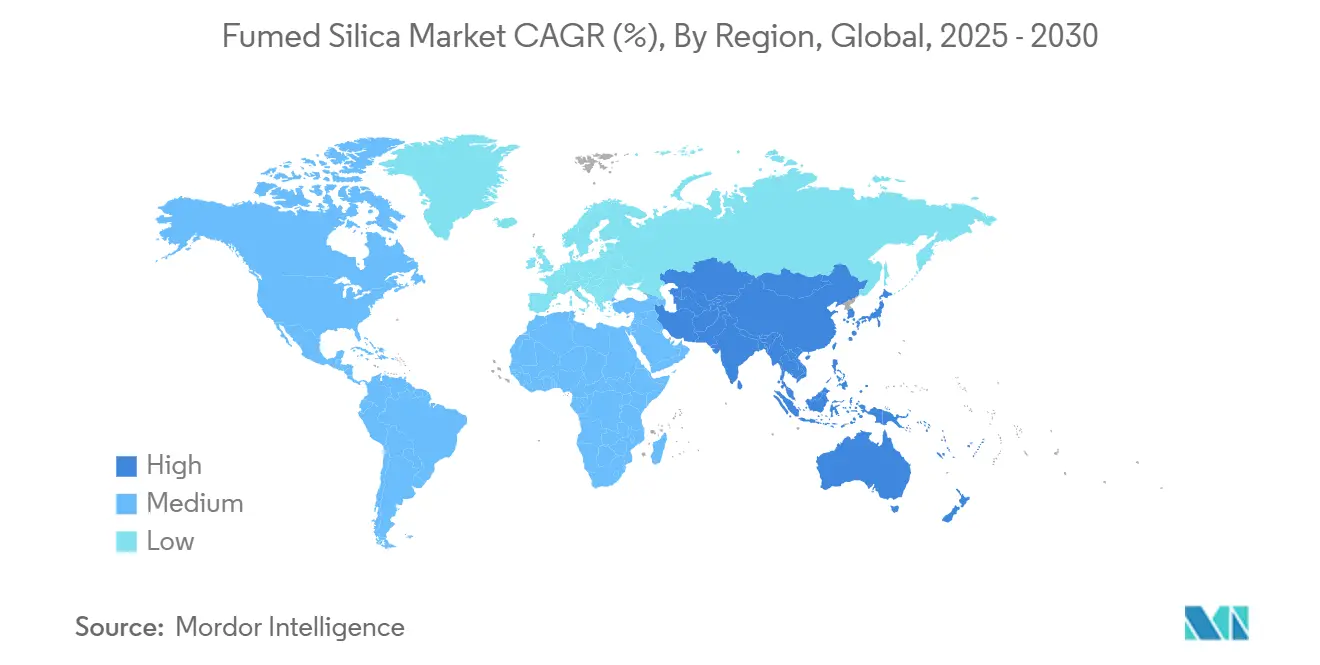

- 按地理区域划分,亚太地区在2024年占据气相二氧化硅市场规模的48%,并在2030年前以5.12%的复合年增长率增长。

全球气相二氧化硅市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 硅胶弹性体中的消费电子产品繁荣 | +0.45% | 亚太地区 | 中期(2-4年) |

| 3D打印光聚合物树脂的快速应用 | +0.30% | 欧洲和北美 | 中期(2-4年) |

| 涂料和涂层需求增长 | +0.22% | 全球 | 短期(≤2年) |

| 制药和个人护理需求增长 | +0.14% | 北美、欧洲、亚洲 | 中期(2-4年) |

| 东盟清洁标签规范下的食品防结块配方重新制定 | +0.08% | 东南亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚洲硅胶弹性体中的消费电子产品繁荣

中国、韩国和印度智能手机、可穿戴设备和半导体产量的爆炸性增长急剧增加了对高纯度硅胶弹性体的需求。气相二氧化硅在硅胶基体内创建三维网络,提供传统填料无法匹配的热稳定性和电绝缘性[1]"气相二氧化硅-概述,"科学直通车,sciencedirect.com。小型化趋势要求严格的机械公差,使该添加剂在密封材料、密封胶和热界面材料中不可或缺。

欧洲汽车原型制造中3D打印光聚合物树脂的快速渗透

德国、法国和意大利的汽车原始设备制造商已采用立体光刻技术生产轻量化原型部件。气相二氧化硅赋予触变性,防止下垂但在剪切下平滑流动,实现精确的层沉积和可重现的尺寸控制。该价值主张证明了溢价定价的合理性,因为失败的原型会带来高成本和进度损失。

涂料和涂层行业需求增长

低VOC建筑和工业涂料依靠气相二氧化硅进行粘度控制、耐刮擦性和储存稳定性。配方师在低于1%的添加水平下实现所需的流变性,这抵消了添加剂的溢价成本。向水性体系的转变放大了使用量,因为亲水性级别上的硅烷基团在没有有机溶剂的情况下保持性能。

制药和个人护理的快速增长

口服固体制剂制造商采用气相二氧化硅来改善粉末流动性和片剂压缩。将该添加剂与其他功能材料结合的共处理辅料正在简化配方工作流程。疏水性级别在化妆品中获得关注,其中哑光效果和吸油性对持久产品至关重要。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 四氯化硅原料价格波动 | -0.28% | 亚太地区 | 短期(≤2年) |

| 低成本沉淀二氧化硅产能增加 | -0.21% | 欧洲(全球溢出效应) | 中期(2-4年) |

| 欧盟排放交易体系下火焰水解的高能耗 | -0.13% | 欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚太地区工业级四氯化硅价格波动

供应中断和多晶硅竞争需求导致四氯化硅价格大幅波动,压缩了气相二氧化硅生产商的利润。中国关闭不合规工厂的环保行动加剧了短缺。生产商正在锁定长期合同并研究替代前体,但短期波动性持续。

欧洲低成本沉淀二氧化硅产能增加

大规模沉淀二氧化硅扩张,包括赢创查尔斯顿工厂50%的增长,威胁在中等性能涂料和橡胶应用中的替代[2]"赢创在南卡罗来纳州开始重大二氧化硅扩张项目,"饲料,feedstuffs.com。沉淀级别成本低30-40%,诱惑价格敏感买家。

细分市场分析

按类型:亲水性主导,疏水性针对特定应用

亲水性级别在2024年占据气相二氧化硅市场75%的份额,并将在2030年前以5.31%的复合年增长率增长。富含硅烷醇的表面促进与极性体系的氢键结合,增强硅胶弹性体并控制涂料中的粘度。该细分市场对气相二氧化硅市场规模的贡献随着电子和建筑消费的扩大而稳步上升。

疏水性产品在非极性基体中优于亲水性变体,因为表面改性防止团聚,这些变体显示更快的触变恢复。制造商正在将表面化学特性调整到精确的极性窗口,强化该特定细分市场的溢价定位。

备注: 购买报告后可获得所有单个细分市场的份额

按生产工艺:火焰水解面临等离子体创新挑战

火焰水解在2024年保持了气相二氧化硅市场72%的份额,建立在可靠的质量控制和全球产能基础上。该工艺产生高纯度无定形二氧化硅,并支持AEROSIL evonik.com等品牌下的广泛产品系列。然而,碳排放的监管压力限制了增量投资。因此,气相二氧化硅行业正将研发资源导向低碳制造途径。

等离子体或电弧蒸汽氧化以5.88%的复合年增长率扩张,超过整体气相二氧化硅市场增长。HPQ硅等公司计划在2025年实现商业产出,针对需要较低嵌入碳和定制性能属性的客户。随着新产能的提升,与火焰水解的成本平衡可能会改变采购偏好。

按功能:流变控制驱动价值,增强扩展应用

流变控制在2024年占据气相二氧化硅市场规模的45%,并以5.45%的复合年增长率推进至2030年。该添加剂形成渗透网络,增加低剪切粘度但在加工剪切下分解。涂料配方师受益于无下垂应用和长期储存期间的颜料悬浮。优化级别减少了掺入时间和能耗,符合制造商的生产力目标。

最新工作将该方法扩展到玻璃纤维增强塑料,改善加工流动性和最终机械性能。防结块和防沉降功能,特别是在食品和药物粉末中,完善了功能谱并支持溢价利润。

按应用:胶粘剂和密封胶领先,新兴领域使需求多样化

胶粘剂和密封胶在2024年占据气相二氧化硅市场规模的29%,并将以5.7%的复合年增长率增长。触变性防止垂直接头中的下垂,而增强提高汽车模块和幕墙板中的粘合耐久性。添加水平通常达到4-8%,突出了该细分市场的体积重要性。水基建筑密封胶还依靠亲水性级别在没有挥发性有机溶剂的情况下实现储存稳定性。

硅橡胶因其在电动汽车、医疗设备和厨具中的柔韧性和耐热性而受到利用。在电池隔膜、3D打印树脂和高温润滑剂中的新兴用途预示着对特种级别的额外拉动。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区在2024年控制了气相二氧化硅市场规模的48%,并在2030年前以5.12%的复合年增长率增长。中国和韩国的电子集群购买大量密封材料和热界面材料。印度和东南亚的建筑需求支撑胶粘剂、密封胶和涂料。

北美在气相二氧化硅市场中占据成熟但创新导向的份额。欧洲以汽车制造、特种涂料和严格的环境标准为基础贡献稳定的产量。欧盟排放交易体系的监管压力正在催化渐进的技术转型。

南美、中东和非洲合计占较小份额,但显示上升势头,受基础设施投资和当地制造业多样化驱动。

竞争格局

全球生产高度集中于五大玩家,其合并份额超过60%。赢创的AEROSIL系列在级别广度和应用支持方面继续领先。技术投资正在加强。数字配方工具和客户门户允许快速优化涂料、密封胶和制药系统。可持续发展绩效指标,包括嵌入碳和能源强度,现在是招标评估的一部分,迫使供应商记录从摇篮到门口的影响。

气相二氧化硅行业领导者

-

赢创工业股份公司

-

卡博特公司

-

瓦克化学股份公司

-

德山公司

-

OCI有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:HPQ Silicon Inc.确认使用其专有等离子体反应器试点规模生产气相二氧化硅,并计划将产能提升至50吨/年。

- 2025年1月:赢创工业股份公司在合并其二氧化硅和硅烷单元后推出Smart Effects业务线,以针对汽车、电子和消费者健康市场

- 2024年6月:赢创工业股份公司在莱因费尔登启用分散技术工厂,生产适用于涂料和涂层配方的AEROSIL易分散级别

全球气相二氧化硅市场报告范围

气相二氧化硅通过四氯化硅的火焰热解制造,其中四氯化硅与高温火焰上的氧气反应产生二氧化硅。它用作通用增稠剂和胶粘剂、涂料和涂层配方期间的防结块剂。气相二氧化硅可用作制药产品中的辅料。

气相二氧化硅市场按类型、应用和地理区域进行细分。按类型,市场细分为亲水性气相二氧化硅和疏水性气相二氧化硅。按应用,市场细分为硅橡胶、塑料和复合材料、食品和饮料、涂料和涂层、胶粘剂和密封胶,以及其他应用(制药、个人护理、化学品和肥料)。该报告还涵盖全球15个国家的气相二氧化硅市场规模和预测。对于每个细分市场,市场规模和预测都是基于体积(吨)进行的。

| 亲水性 |

| 疏水性 |

| 火焰水解 |

| 等离子体/电弧蒸汽氧化 |

| 流变控制/增稠 |

| 防沉降/防结块 |

| 增强/填料 |

| 硅橡胶 |

| 胶粘剂和密封胶 |

| 涂料、涂层和油墨 |

| 塑料和复合材料(UPR) |

| 食品和饮料 |

| 其他应用(制药和个人护理等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按类型 | 亲水性 | |

| 疏水性 | ||

| 按生产工艺 | 火焰水解 | |

| 等离子体/电弧蒸汽氧化 | ||

| 按功能 | 流变控制/增稠 | |

| 防沉降/防结块 | ||

| 增强/填料 | ||

| 按应用 | 硅橡胶 | |

| 胶粘剂和密封胶 | ||

| 涂料、涂层和油墨 | ||

| 塑料和复合材料(UPR) | ||

| 食品和饮料 | ||

| 其他应用(制药和个人护理等) | ||

| 地理 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

当前气相二氧化硅市场规模及其增长前景如何?

气相二氧化硅市场在2025年达到32.003万吨,预计到2030年达到40.515万吨,复合年增长率为4.83%。

哪个地区在气相二氧化硅市场领先?

亚太地区以48%的最大份额和5.12%的最快复合年增长率领先,受电子和建筑活动支撑。

为什么亲水性气相二氧化硅占主导地位?

亲水性级别在许多配方中提供多功能增强和流变控制,占2024年体积的75%,以5.31%的复合年增长率增长。

什么生产技术正在超越火焰水解?

等离子体或电弧蒸汽氧化以5.88%的复合年增长率扩张,因为相对于传统火焰水解,它减少了高达86%的能源使用。

气相二氧化硅如何改善胶粘剂和密封胶?

该添加剂提供触变行为,防止下垂并增强粘合耐久性,这是胶粘剂和密封胶在2024年占据市场体积29%的关键原因。

页面最后更新于: