Размер и доля рынка диагностики женского здоровья

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

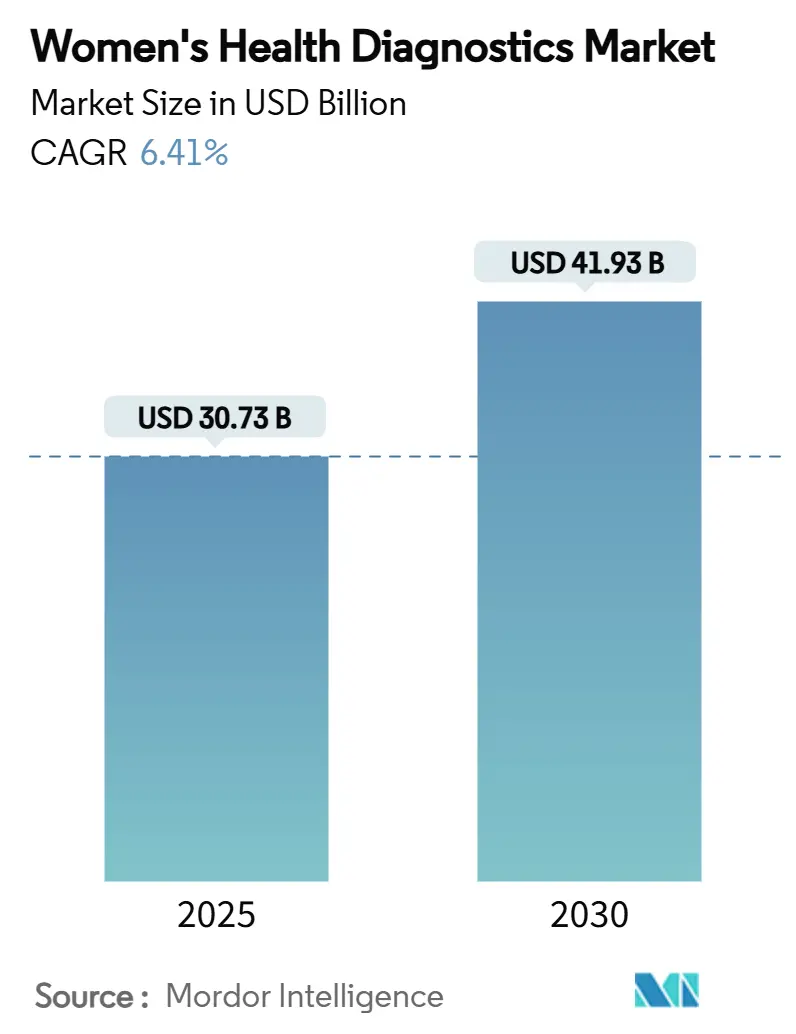

| Размер Рынка (2025) | 30.73 Миллиардов долларов США |

| Размер Рынка (2030) | 41.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.41% CAGR |

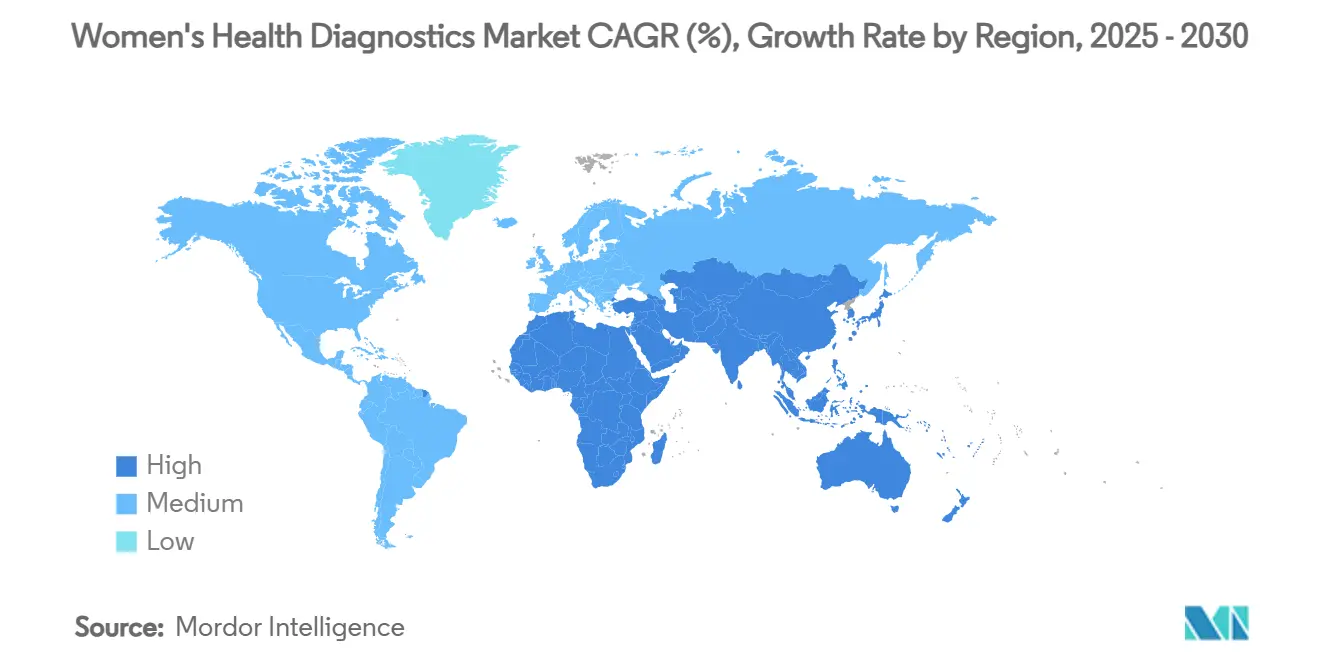

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики женского здоровья от Mordor Intelligence

Размер рынка диагностики женского здоровья оценивается в 30,73 млрд долл. США в 2025 году и, как ожидается, достигнет 41,93 млрд долл. США к 2030 году с CAGR 6,41% в течение прогнозного периода (2025-2030).

Внедрение инструментов скрининга с поддержкой ИИ, оптимизация путей для тестов, разработанных лабораториями, и растущие инвестиции работодателей в профилактические пособия будут поддерживать стабильный рост рынка диагностики женского здоровья до конца десятилетия. Северная Америка продолжает оставаться якорем области с 38,26% доходов в 2024 году, однако Азиатско-Тихоокеанский регион развивается быстрее всего, поскольку расходы на инфраструктуру и программы повышения общественной осведомленности увеличивают объемы тестирования. Молекулярные анализы повышают точность диагностики рака молочной железы, шейки матки и инфекционных заболеваний, в то время как модели самосбора с поддержкой телемедицины устраняют традиционные барьеры доступа. Конкурентная напряженность растет, поскольку многонациональные производители устройств внедряют искусственный интеллект в платформы визуализации и in-vitro, даже когда fem-tech стартапы завоевывают долю в каналах прямых продаж потребителям.

Ключевые выводы отчета

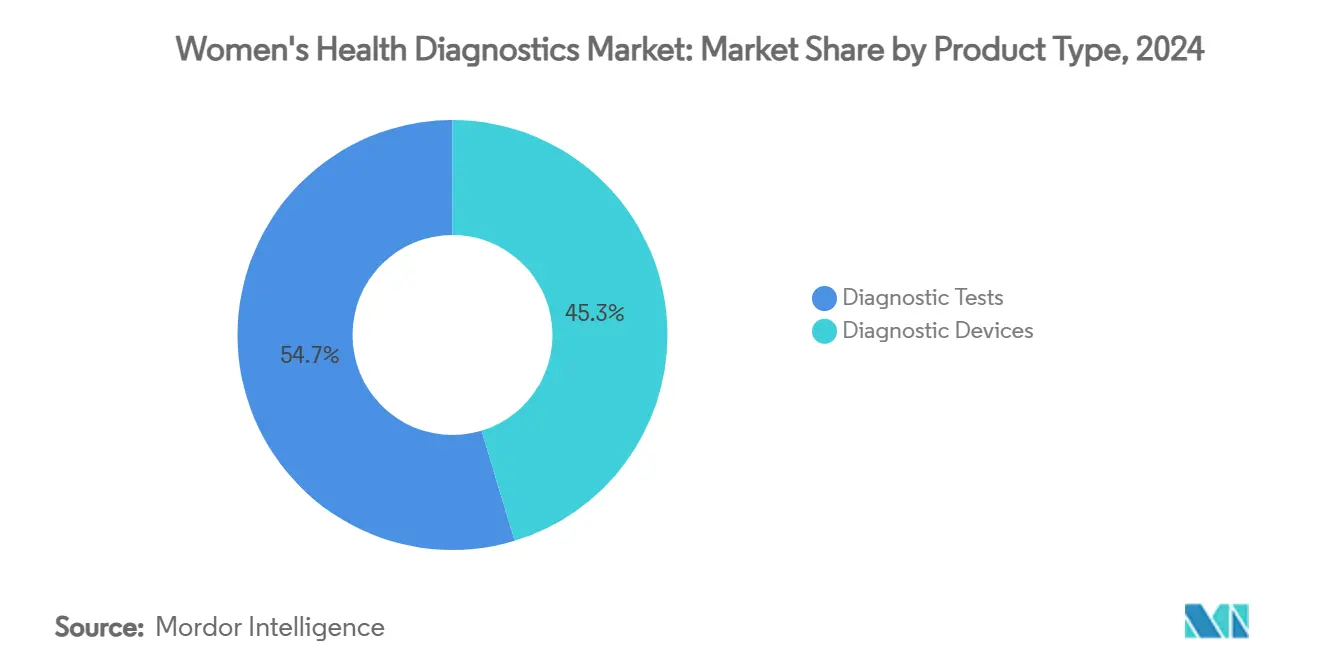

- По категории продукции диагностические тесты лидировали с 54,68% доли рынка диагностики женского здоровья в 2024 году, в то время как генетические и геномные панели находятся на пути к CAGR 9,24% до 2030 года.

- По технологиям иммуноанализы составили 31,93% размера рынка диагностики женского здоровья в 2024 году, в то время как для аналитики с поддержкой ИИ прогнозируется CAGR 8,35% до 2030 года.

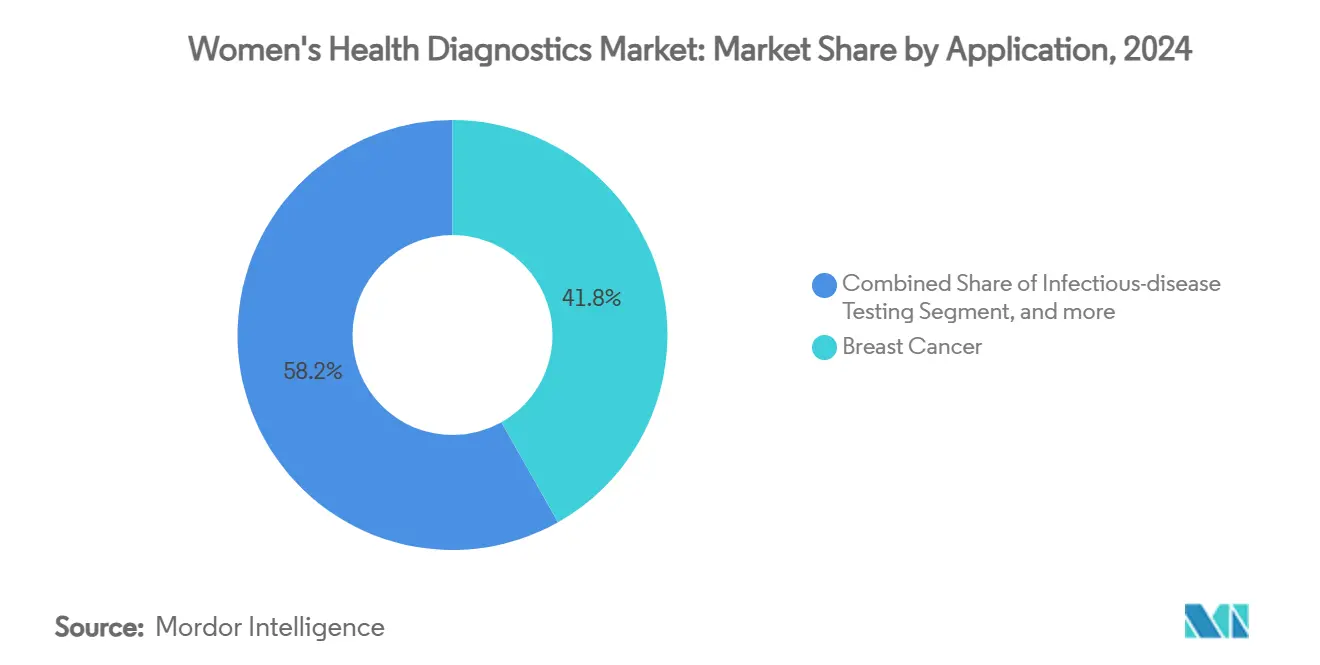

- По применению тестирование рака молочной железы удерживало 41,84% размера рынка диагностики женского здоровья в 2024 году, тогда как панели инфекционных заболеваний движутся с CAGR 7,72% к 2030 году.

- По конечному пользователю больницы и диагностические центры сохранили 69,82% доходов 2024 года, но прогнозируется, что домашний уход и самотестирование будут расширяться с CAGR 11,12% в период 2025-2030 гг.

- По географии Северная Америка лидировала с 38,26% долей рынка диагностики женского здоровья в 2024 году; для Азиатско-Тихоокеанского региона прогнозируется CAGR 9,74% между 2025 и 2030 годами.

Глобальные тенденции и аналитика рынка диагностики женского здоровья

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость хроническими и связанными с образом жизни расстройствами | +1.2% | Северная Америка, Европа, Глобально | Среднесрочный (2-4 года) |

| Растущее количество диагностических центров и центров визуализации | +0.8% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Краткосрочный (≤ 2 лет) |

| Увеличение внедрения POC и экспресс-диагностических тестов | +1.5% | Северная Америка, Европа, Глобально | Краткосрочный (≤ 2 лет) |

| Наборы для самосбора в домашних условиях с поддержкой телемедицины | +1.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Аналитика плотности молочной железы на основе ИИ, способствующая возмещению | +0.9% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Льготы fem-tech, спонсируемые работодателем, ускоряют спрос | +0.6% | Северная Америка, Глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими и связанными с образом жизни расстройствами

Глобальный рост ожирения, диабета и связанных с гормонами видов рака трансформируется в более высокий спрос на инструменты раннего выявления, которые могут идентифицировать заболевание до появления симптомов. Факторы кардиометаболического риска повышают женскую уязвимость к раку молочной железы и эндометрия, заставляя клиницистов расширять протоколы скрининга за пределы возрастных критериев.[1]Centers for Disease Control and Prevention, "Chronic Disease in Women," cdc.gov Министерства здравоохранения в Европе и Северной Америке теперь возмещают комбинированную маммографию и генетические панели для женщин высокого риска, увеличивая объемы тестирования в больничных сетях. Носимые биосенсоры проходят испытания для обнаружения метаболических изменений в режиме реального времени, создавая новые наборы данных для прогнозных алгоритмов. По мере увеличения продолжительности жизни женщин клиническая необходимость управления хроническими заболеваниями на раннем этапе будет продолжать продвигать рынок диагностики женского здоровья.

Увеличение внедрения POC и экспресс-диагностических тестов

Платформы экспресс-диагностики сокращают диагностические циклы с дней до минут, облегчая лечение инфекций до возникновения осложнений. Одобрение FDA в 2025 году первого безрецептурного молекулярного теста на хламидии, гонорею и трихомониаз позволяет потребителям проводить скрининг трех патогенов дома и получать результаты за 30 минут.[2]U.S. Food and Drug Administration, "FDA Authorizes First Over-the-Counter Test for Multiple STIs," fda.gov Мобильные клиники в сельских округах США теперь развертывают портативные ПЦР-устройства для лечения воспалительных заболеваний таза в тот же день, в то время как европейские аптеки внедрили CLIA-валидированные анализы для связанной с беременностью преэклампсии. Быстрое время оборота минимизирует потери при наблюдении, улучшает рациональное использование противомикробных препаратов и помогает плательщикам избежать дорогостоящих вмешательств на поздней стадии, усиливая положительное воздействие на рынок диагностики женского здоровья.

Наборы для самосбора в домашних условиях с поддержкой телемедицины

Самосбор цервикальных или вагинальных образцов закрывает критический разрыв в доступе для женщин, сталкивающихся с логистическими, культурными барьерами или барьерами приватности. Система самосбора HPV от Roche, одобренная в Канаде в 2024 году, продемонстрировала 99,9% адекватность образцов и высокое удовлетворение пользователей в реальных развертываниях.[3]Roche, "HPV Self-Collection Solution Receives Health Canada Approval," roche.com Национальные системы здравоохранения отправляют наборы женщинам, просрочившим скрининг, с поддержкой теле-медсестер для интерпретации результатов. Интеграция в электронные медицинские записи обеспечивает получение клиницистами действенных данных без перегрузки лабораторных рабочих процессов. Аналогичные модели появляются в Азиатско-Тихоокеанском регионе, где регистрация через смартфон и логистика QR-кодов ускоряют оборот. Расширяя охват при сохранении клинической чувствительности, самосбор усиливает сдвиг в сторону пациент-ориентированной помощи в рамках рынка диагностики женского здоровья.

Аналитика плотности молочной железы на основе ИИ, способствующая возмещению

Плотная ткань молочной железы маскирует злокачественные новообразования, приводя к пропущенным диагнозам при обычной маммографии. Алгоритмы ИИ теперь автоматически количественно определяют плотность и отмечают подозрительные области для вторичного обзора, улучшая обнаружение на 20% и сокращая частоту повторных вызовов на 30% в общественных клиниках. Начиная с конца 2024 года поставщики услуг в США должны документировать плотность молочной железы в каждом отчете маммографии, создавая стандартизированный путь для возмещения плательщиками. Ранние свидетельства рентабельности побуждают страховщиков покрывать дополнительное УЗИ или МРТ в случаях высокой плотности, дополнительно расширяя размер рынка диагностики женского здоровья в визуализации молочной железы. Устойчиво более высокое возмещение стимулирует больницы модернизировать рабочие станции и обучение радиологов, что должно закрепить ИИ как клинический стандарт на горизонте прогноза.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость систем диагностической визуализации | -0.7% | Глобально, Развивающиеся рынки | Долгосрочный (≥ 4 лет) |

| Строгие регулятивные требования | -0.5% | Северная Америка, Европа, Глобально | Среднесрочный (2-4 года) |

| Проблемы конфиденциальности данных при DTC генетическом тестировании | -0.4% | Северная Америка, Европа, Глобально | Краткосрочный (≤ 2 лет) |

| Отсутствие наборов данных для обучения ИИ, специфичных для пола | -0.3% | Глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость систем диагностической визуализации

Капитальные расходы на МРТ и передовое УЗИ могут превышать 2 млн долл. США за единицу, что является проблемой для больниц в развивающихся экономиках. Обесценивание валюты и импортные тарифы увеличивают стоимость приобретения, замедляя циклы замены и ограничивая географический охват. Хотя финансирование поставщиков и государственно-частные партнерства облегчают бюджетные ограничения, многие учреждения все еще работают с аналоговыми системами, которые не готовы к ИИ. Повышенные затраты на владение таким образом сдерживают краткосрочное развертывание передовых модальностей, создавая умеренное торможение глобального CAGR рынка диагностики женского здоровья.

Проблемы конфиденциальности данных при DTC генетическом тестировании

Лаборатории прямых продаж потребителям собирают обширные геномные наборы данных, которые могут раскрыть чувствительную репродуктивную информацию. Расследования несанкционированного обмена данными привели к многомиллионным урегулированиям и усиленному общественному контролю. Законодатели в Соединенных Штатах и Европейском Союзе рассматривают более строгие правила согласия и права отказа, и несколько штатов теперь требуют подтверждающего тестирования перед клиническим использованием потребительских геномных данных. Беспокойство о конфиденциальности побуждает некоторых женщин отменять планы покупок, замедляя рост заказов в сегменте, иначе готовом к быстрому расширению. Участники рынка реагируют безопасными облачными архитектурами и прозрачными политиками использования данных, но сохраняющаяся неопределенность может сдерживать продажи в течение прогнозного периода.

Сегментный анализ

По типу продукции: диагностические тесты лидируют в эволюции рынка

Диагностические тесты генерировали большинство доходов, составляя 54,68% рынка диагностики женского здоровья в 2024 году. Молекулярные платформы популярны, поскольку они обеспечивают мультиплексное обнаружение инфекций, передающихся половым путем, мутаций наследственного рака и пренатальных аномалий в одном прогоне. Высокопроизводительные ПЦР-системы, оснащенные картриджами 'от образца к ответу', теперь стандартны во многих референсных лабораториях, сокращая время практической работы и поддерживая инициацию терапии в тот же день. Генетические и геномные панели представляют наиболее быстро расширяющуюся продуктовую линию с CAGR 9,24%, в основном из-за более широкого страхового покрытия скрининга синдромов BRCA и Линча. Спрос на цифровые тесты на беременность и овуляцию остается стабильным, поскольку связи со смартфонами предлагают отслеживание циклов и порталы теле-консультаций.

Диагностические устройства удерживали оставшуюся долю 45,32%, возглавляемые маммографией с поддержкой ИИ, УЗИ и оборудованием для денситометрии костей. Автоматизированные системы УЗИ молочной железы интегрируют 3D-реконструкцию и подсчет плотности, сокращая время сканирования и вариабельность оператора. Инструменты биопсии модернизируются до конструкций игл с вакуумной поддержкой, которые ограничивают травму ткани, а программное обеспечение управляемой навигации помогает клиницистам отбирать поражения с субмиллиметровой точностью. На горизонте прогноза комплексные продажи устройств и программного обеспечения позволят производителям перекрестно продавать модули аналитики, усиливая их потоки повторяющихся доходов в рамках рынка диагностики женского здоровья.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: аналитика с поддержкой ИИ стимулирует инновации

Иммуноанализы остались наиболее значительным технологическим сегментом с 31,93% в 2024 году, ценимые за свою универсальность в тестировании гормонов, онкологии и инфекционных заболеваний. Непрерывные улучшения в хемилюминесцентных субстратах сократили время анализа до менее 15 минут, делая их практичными инструментами триажа в экстренных условиях. Между тем, аналитика с поддержкой ИИ растет быстрее всего с CAGR 8,35%, подталкиваемая одобрениями FDA для алгоритмической плотности молочной железы и оценки рисков. Развертывание облачных конвейеров машинного обучения позволяет малым клиникам обрабатывать данные визуализации без тяжелого локального оборудования, демократизируя доступ к продвинутой аналитике.

Молекулярная диагностика остается мощным сегментом благодаря петлевой изотермической амплификации и форматам обнаружения на основе CRISPR, подходящим для децентрализованного тестирования. Технология визуализации не стоит на месте: поставщики добавляют глубокое обучение реконструкции, которое улучшает четкость изображения при более низких дозах радиации. Вместе эти достижения расширяют клинические показания и увеличивают пропускную способность, поддерживая импульс на рынке диагностики женского здоровья.

По применению: рак молочной железы доминирует, инфекционные заболевания ускоряются

Скрининг рака молочной железы продолжал командовать 41,84% доходов 2024 года, отражая общенациональные мандаты маммографии и растущее использование вспомогательных модальностей для популяций с плотной грудью. ИИ-триаж сокращает рабочую нагрузку радиолога, отмечая нормальные исследования, позволяя больше сосредоточиться на сложных случаях. Приложения, связанные с инфекциями, расширяются быстрее всего с CAGR 7,72%, движимые глобальными программами профилактики ИППП и развертыванием децентрализованных молекулярных анализов.

Финансируемые работодателем пакеты виртуальной помощи, которые интегрируют гормональное отслеживание и генетическое консультирование, приносят пользу мониторингу беременности и фертильности. Давно недоиспользуемая диагностика остеопороза набирает видимость, поскольку клиницисты проводят скрининг пери-менопаузальных женщин раньше, чтобы ограничить риск хрупких переломов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: сегмент домашнего ухода трансформирует динамику рынка

Больницы и диагностические центры все еще захватили 69,82% расходов 2024 года, используя установленную инфраструктуру и междисциплинарную экспертизу. Высокообъемные визуализационные комплексы используют эффект масштаба для обеспечения более доступных сканирований рака молочной железы и акушерства. Тем не менее группа домашнего ухода и самотестирования развивается с CAGR 11,12%, поскольку регулирующие органы одобряют наборы для потребительского отбора образцов и порталы телемедицины.

Работодатели дополняют страховые планы ваучерами для профилактического скрининга, снижая личные расходы для персонала и поощряя раннее выявление. Этот сдвиг децентрализует предоставление услуг и вводит новые потоки данных в клинические рабочие процессы, расширяя возможности доходов в отрасли диагностики женского здоровья.

Географический анализ

Северная Америка лидировала с 38,26% доходов 2024 года, поддерживаемая надежными политиками возмещения и стабильным ритмом одобрений FDA, которые тянут инновации от лабораторного стола к постели больного быстрее любого другого региона. Страховщики США расширили покрытие для маммографии с поддержкой ИИ после того, как обязательная отчетность о плотности молочной железы вступила в силу в 2024 году. Запуск самосбора HPV в Канаде поднимает соответствие цервикального скрининга среди недостаточно обслуживаемых групп.

Азиатско-Тихоокеанский регион показал самый быстрый региональный подъем с CAGR 9,74%, расширяя рынок диагностики женского здоровья в густонаселенные страны, которые ранее не имели широкой инфраструктуры скрининга. Китай субсидирует сельские визуализационные фургоны и гранты геномного профилирования опухолей, а ведущие частные страховщики Японии теперь покрывают УЗИ с поддержкой ИИ для пациентов с плотной грудью. Индия использует платформы телемедицины, интегрированные с ПЦР в месте оказания помощи, чтобы достичь отдаленных деревень, сужая разрыв в обнаружении между городом и селом. Стартапы в Сингапуре, Южной Корее и Австралии сосредотачиваются на аналитике менструального здоровья и оценке фертильности, привнося местный колорит в продуктовые конвейеры.

Европа поддерживает сбалансированную позицию с установленными национальными программами скрининга, которые поддерживают стабильные объемы тестирования. Германия и Соединенное Королевство являются ведущими принявшими облачные PACS, связанные с движками ИИ, в то время как Франция пилотирует комплексное генетическое скрининг рака молочной железы и яичников в государственных больницах. Южноевропейские страны гармонизируют процессы валидации LDT в ожидании перехода Регулирования ЕС по диагностике in vitro, защищая безопасность пациентов и поддерживая доверие. Вместе эти инициативы усиливают долгосрочную устойчивость рынка диагностики женского здоровья на континенте.

Конкурентная среда

Рынок диагностики женского здоровья показывает умеренную концентрацию, при этом глобальные лидеры Abbott, Roche и Hologic поставляют широкий набор анализов, систем визуализации и информационных платформ. Их географический охват и бюджеты на НИОКР способствуют раннему вхождению в быстрорастущие сегменты, такие как визуализация с управлением ИИ и мультиплексная ПЦР. Hologic недавно приобрела фирму минимально инвазивного лечения миомы, чтобы обогатить свой интервенционный портфель, дополняя свое доминирование в диагностике рака шейки матки.

Стратегические альянсы со специалистами по ИИ ускоряют дифференциацию продуктов. GE HealthCare сотрудничает с RadNet для развертывания нативных облачных алгоритмов маммографии, сокращая ложноположительные результаты и обеспечивая модели возмещения, основанные на стоимости. Siemens Healthineers запустила серию УЗИ с поддержкой ИИ, которая автоматизирует фетальную биометрию, улучшая согласованность в акушерских клиниках. Эти ходы указывают на гонку вооружений по интеграции программного обеспечения как медицинского устройства, обеспечивая продолжающуюся актуальность в условиях растущей цифровой конкуренции.

Проворные fem-tech стартапы вырезают ниши прямых продаж потребителям в отслеживании фертильности, мониторинге менопаузы и домашнем тестировании ИППП. Партнерства с крупными розничными торговцами и поставщиками телемедицины дают этим новичкам быстрый доступ к рынку, хотя соблюдение конфиденциальности данных остается препятствием. Действующие производители противодействуют, выпуская одобренные FDA наборы для самосбора под знакомыми брендовыми зонтиками, используя доверие для сохранения доли. Поскольку новые участники подталкивают циклы инноваций быстрее, действующие компании должны балансировать доходы от оборудования с аналитикой на основе подписки, формируя следующий этап конкуренции в отрасли диагностики женского здоровья.

Лидеры отрасли диагностики женского здоровья

-

Quest Diagnostics Inc.

-

Siemens Healthineers AG

-

Hologic Inc.

-

F. Hoffmann-La Roche AG

-

PerkinElmer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Март 2025: FDA предоставляет разрешение на маркетинг для теста женского полового здоровья Visby Medical, первого домашнего молекулярного анализа на хламидии, гонорею и трихомониаз; результаты доставляются за 30 минут, рецепт не требуется

- Март 2025: GE HealthCare представляет Invenia ABUS Premium 3D ультразвук с обнаружением плотной груди на основе ИИ, сокращая время сканирования при улучшении чувствительности

- Февраль 2025: Roche получает одобрение FDA для теста Elecsys sFlt-1/PlGF ratio, обеспечивающего раннюю стратификацию беременных женщин с риском тяжелой преэклампсии.

- Январь 2025: GE HealthCare обновляет свою серию Voluson Expert функциями ИИ, которые оптимизируют визуализацию беременности высокого риска и эффективность рабочего процесса.

Область применения глобального отчета по рынку диагностики женского здоровья

В соответствии с областью применения отчета доступен широкий спектр вариантов лабораторного тестирования для улучшения диагностики и лечения заболеваний у женщин. Методы диагностики женского здоровья включают скрининг, тестирование или диагностику и мониторинг нескольких связанных с женщинами расстройств, таких как рак молочной железы, рак яичников, рак шейки матки, менопауза и беременность.

Рынок диагностики женского здоровья сегментирован по типу (диагностические устройства и диагностические тесты), применению (рак молочной железы, тестирование инфекционных заболеваний, тестирование остеопороза, тестирование беременности и фертильности, тестирование заболеваний, передающихся половым путем, и другие применения), конечному пользователю (больницы и диагностические центры и домашний уход) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах мира.

Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Диагностические устройства | Устройства биопсии |

| Системы визуализации и мониторинга | |

| Цифровые рабочие станции визуализации с поддержкой ИИ | |

| Диагностические тесты | Тестирование рака молочной железы |

| Тесты PAP и HPV | |

| Тесты на беременность и овуляцию | |

| Тесты инфекционных заболеваний | |

| Генетические и геномные панели | |

| Другие тесты |

| Иммуноанализ |

| Молекулярная диагностика |

| Визуализация |

| Аналитика с поддержкой ИИ |

| Рак молочной железы |

| Тестирование инфекционных заболеваний |

| Остеопороз |

| Беременность и фертильность |

| Заболевания, передающиеся половым путем |

| Другие применения |

| Больницы и диагностические центры |

| Домашний уход / Самотестирование |

| Корпоративные / профессиональные программы здоровья |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукции | Диагностические устройства | Устройства биопсии |

| Системы визуализации и мониторинга | ||

| Цифровые рабочие станции визуализации с поддержкой ИИ | ||

| Диагностические тесты | Тестирование рака молочной железы | |

| Тесты PAP и HPV | ||

| Тесты на беременность и овуляцию | ||

| Тесты инфекционных заболеваний | ||

| Генетические и геномные панели | ||

| Другие тесты | ||

| По технологиям | Иммуноанализ | |

| Молекулярная диагностика | ||

| Визуализация | ||

| Аналитика с поддержкой ИИ | ||

| По применению | Рак молочной железы | |

| Тестирование инфекционных заболеваний | ||

| Остеопороз | ||

| Беременность и фертильность | ||

| Заболевания, передающиеся половым путем | ||

| Другие применения | ||

| По конечному пользователю | Больницы и диагностические центры | |

| Домашний уход / Самотестирование | ||

| Корпоративные / профессиональные программы здоровья | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков размер рынка диагностики женского здоровья в 2025 году?

Размер рынка диагностики женского здоровья составляет 30,73 млрд долл. США в 2025 году с прогнозом достижения 41,93 млрд долл. США к 2030 году.

Каков ожидаемый темп роста для диагностики женского здоровья к 2030 году?

Прогнозируется расширение рынка с CAGR 6,41% в период 2025-2030 гг.

Какая категория продукции в настоящее время генерирует большую часть доходов?

Лидируют диагностические тесты, генерируя 54,68% доходов 2024 года благодаря молекулярным платформам, которые покрывают инфекции, онкомаркеры и пренатальные состояния.

Какая область применения растет быстрее всего?

Панели инфекционных заболеваний, поддерживаемые расширенным скринингом ИППП и новыми домашними тестами, развиваются с CAGR 7,72%.

Почему Азиатско-Тихоокеанский регион считается наиболее привлекательным регионом роста?

Инвестиции в инфраструктуру здравоохранения, национальные кампании скрининга и растущий сектор телемедицины вместе стимулируют региональный CAGR 9,74%.

Как инструменты ИИ влияют на диагностику рака молочной железы?

Алгоритмы ИИ теперь количественно определяют плотность молочной железы и отмечают подозрительные поражения, улучшая обнаружение на 20% и сокращая ненужные повторные вызовы на 30%, заставляя плательщиков возмещать продвинутые рабочие процессы визуализации.

Последнее обновление страницы: