Размер и доля рынка диагностики в Ин-витро США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

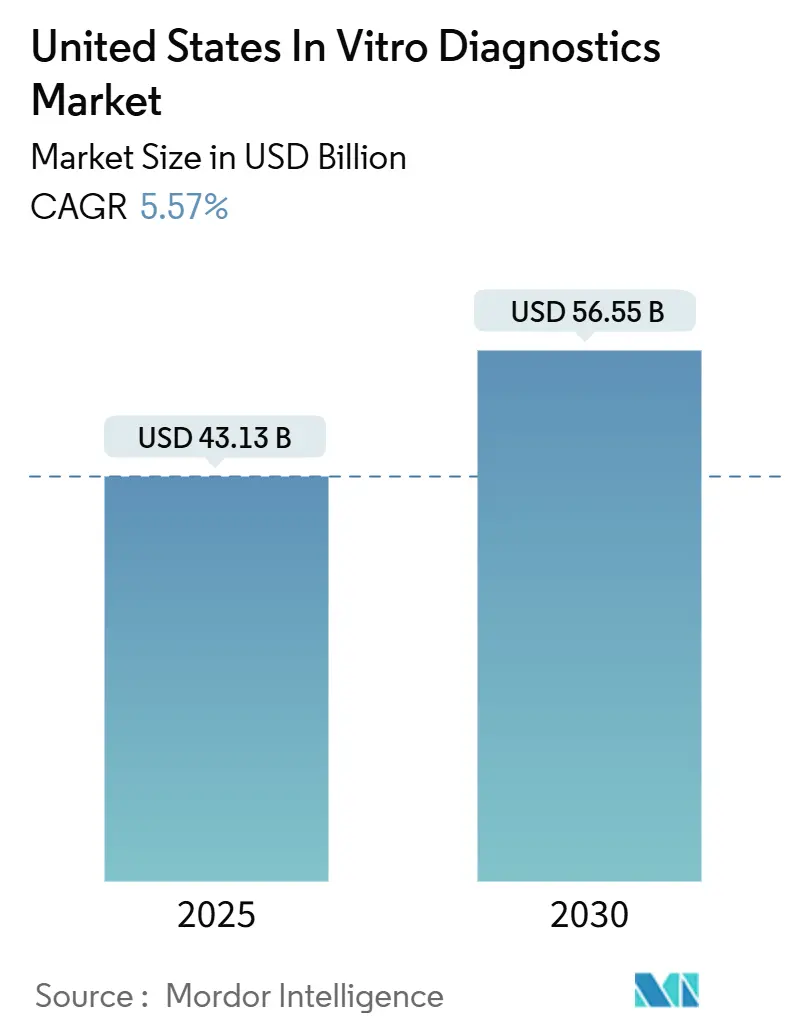

| Размер Рынка (2025) | 43.13 Миллиардов долларов США |

| Размер Рынка (2030) | 56.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.57% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро США от Mordor интеллект

Рынок диагностики в Ин-витро США составляет 43,13 млрд долларов США в 2025 году и, по прогнозам, достигнет 56,55 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,57%. Сбалансированное сочетание демографического старения, более широкого бремени хронических заболеваний и постоянного внедрения технологий в местах оказания медицинской помощи (POC) поддерживает этот стабильный рост. Больницы, клиники и быстрорастущий канал домашнего тестирования теперь внедряют молекулярные и иммунологические анализы в рутинную практику, в то время как новые правила FDA относительно тестов, разработанных лабораториями (LDT), формируют будущий конкурентный вход и расходы на соблюдение требований. Модели искусственного интеллекта (ИИ), которые интерпретируют данные анализов в реальном времени, облачные лабораторные информационные системы и мультиплексные панели, которые сокращают время обработки, помогают лабораториям управлять растущими объемами тестов, несмотря на нехватку рабочей силы. Вместе они укрепляют рынок диагностики в Ин-витро США как критическую основу для прецизионной медицины, надзора за инфекциями и децентрализованного предоставления медицинской помощи.

Ключевые выводы отчета

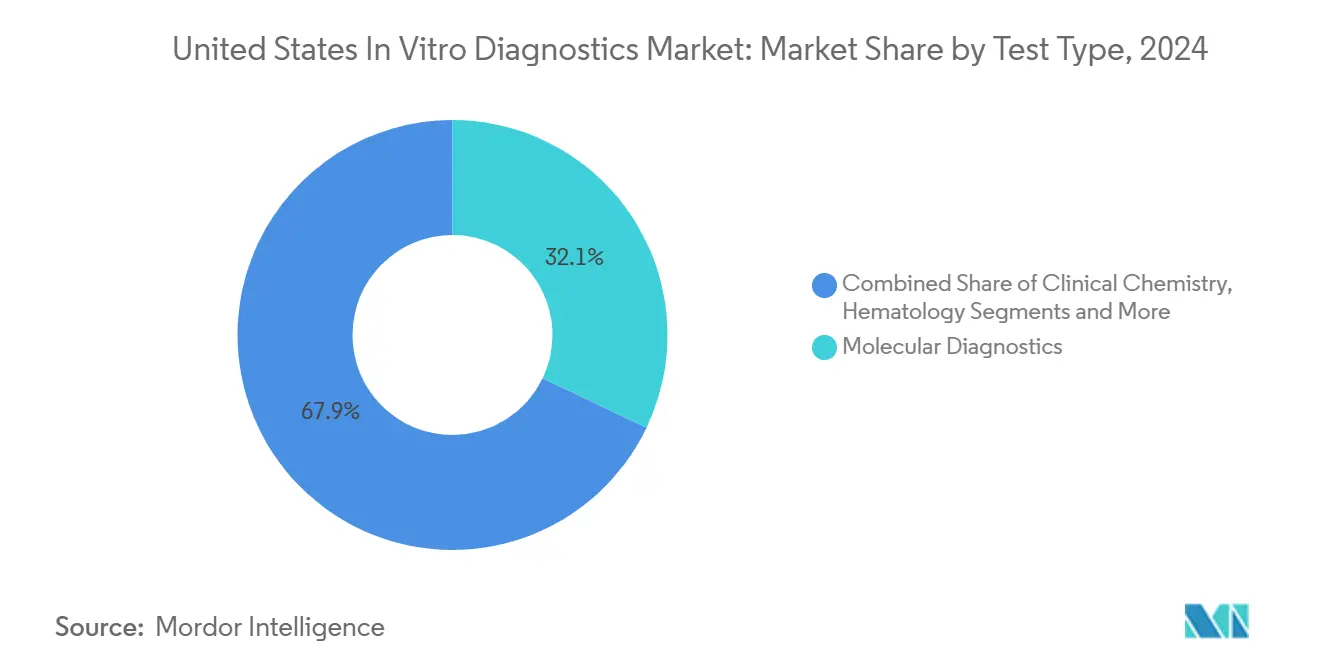

- По типу тестов молекулярная диагностика лидировала с 32,15% доли рынка диагностики в Ин-витро США в 2024 году; иммунодиагностика, по прогнозам, будет расти со среднегодовым темпом роста 8,59% до 2030 года.

- По продуктам реагенты и наборы составили 62,35% размера рынка диагностики в Ин-витро США в 2024 году, в то время как программное обеспечение и услуги являются наиболее быстрорастущей категорией со среднегодовым темпом роста 9,85%.

- По применимости одноразовые продукты диагностики в Ин-витро заняли 65,73% доли рынка диагностики в Ин-витро США в 2024 году; многоразовые системы расширяются со среднегодовым темпом роста 8,56% к 2030 году.

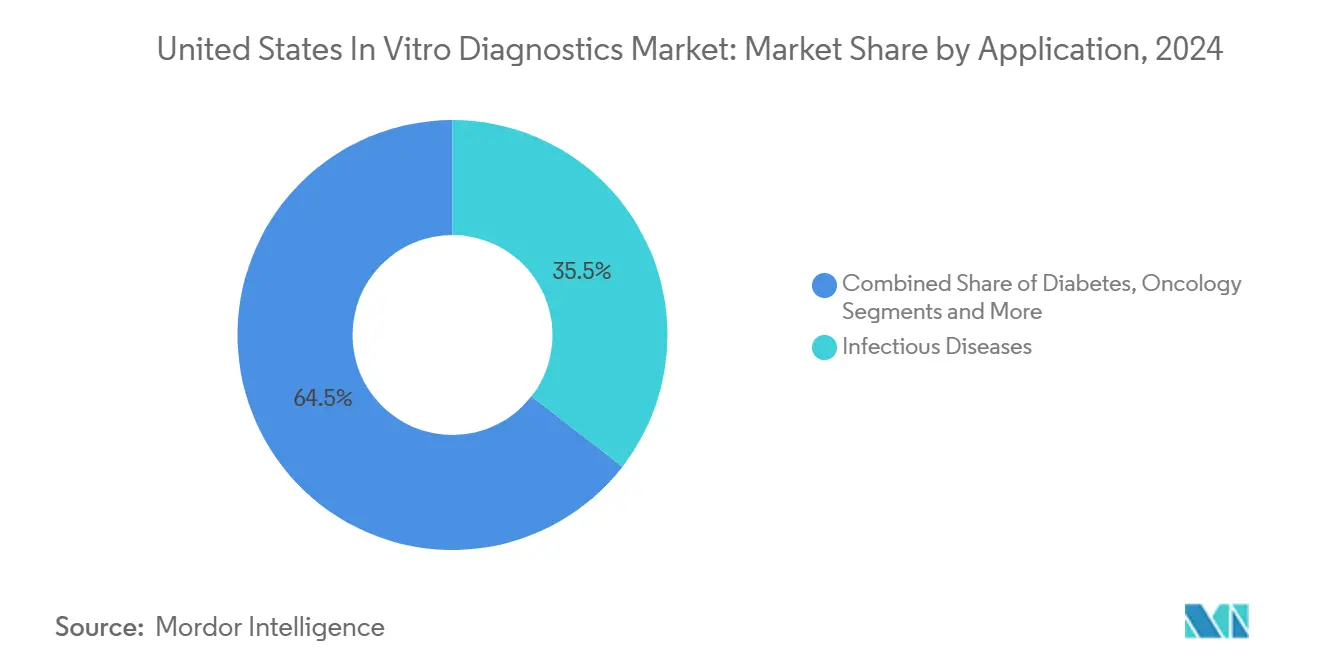

- По применению инфекционные заболевания захватили 35,52% доли размера рынка диагностики в Ин-витро США в 2024 году, а онкологические применения продвигаются со среднегодовым темпом роста 9,06%.

- По конечным пользователям больницы и клиники заняли 45,52% доли в 2024 году, в то время как домашняя помощь и самотестирование демонстрируют самый высокий рост со среднегодовым темпом роста 9,36%.

Тенденции и инсайты рынка диагностики в Ин-витро США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний и старение населения | +1.8% | Национальный, с концентрированным влиянием в северо-восточных и юго-восточных регионах | Долгосрочный (≥ 4 лет) |

| Быстрое внедрение тестирования в местах оказания помощи (POC) | +1.2% | Национальный, с ранним внедрением в городских системах здравоохранения | Среднесрочный (2-4 года) |

| Государственные программы профилактического скрининга | +0.8% | Национальный, с целевым фокусом на недостаточно обслуживаемых сообществах | Среднесрочный (2-4 года) |

| Растущие инвестиции в исследования и разработки | +0.6% | Сосредоточен в биотехнологических хабах: Калифорния, Массачусетс, Северная Каролина | Долгосрочный (≥ 4 лет) |

| Увеличивающееся внедрение персонализированной медицины | +0.5% | Национальный, с ведущим внедрением в академических медицинских центрах | Долгосрочный (≥ 4 лет) |

| Растущая осведомленность и медицинские скрининги | +0.4% | Национальный, с акцентом на сельские и недостаточно обслуживаемые районы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний и старение населения

Диабет теперь поражает 15,8% взрослых американцев, в то время как прогнозы указывают, что сердечно-сосудистые заболевания могут затронуть 184 миллиона человек к 2050 году[1]Американская кардиологическая ассоциация, "Прогнозирование бремени сердечно-сосудистых заболеваний и инсульта в США до 2050 года," ahajournals.org. Поскольку множественные хронические состояния уже затрагивают 76,4% взрослых, спрос на интегрированные панели, которые мониторят пересекающиеся метаболические, сердечные и воспалительные биомаркеры, продолжает расти. Преимущество, которое молекулярные и иммуноанализы обеспечивают в раннем выявлении, приводит к более быстрому вмешательству, более длительной здоровой продолжительности жизни и более низким показателям повторной госпитализации. С поколением бэби-бумеров, вступающим в возраст более высокой заболеваемости, лаборатории расширяют мощности для высокопроизводительной химии, гемоглобина A1c и тестирования тропонина, укрепляя рынок диагностики в Ин-витро США как важную опору профилактической медицины.

Быстрое внедрение тестирования в местах оказания помощи (POC)

Пандемия подчеркнула, как диагностика у постели больного может сократить время сортировки с часов до минут. Авторизация FDA в 2024 году домашних панелей для ИППП и комбинированных наборов грипп/COVID-19 подтвердила модели распределенного тестирования. Крупные городские сети сообщают о экономии времени принятия решений в отделениях неотложной помощи на 35-45 минут, когда POC-тесты тропонина, д-димера и СРБ заменяют рабочие процессы центральной лаборатории. ИИ-устройства чтения, которые синхронизируются с электронными медицинскими записями, дополнительно сжимают циклы времени и поддерживают управление противомикробными препаратами, сопоставляя идентификацию патогенов в реальном времени с рекомендациями терапии на основе руководящих принципов. По мере того как коды возмещения догоняют, рынок диагностики в Ин-витро США внедряет POC-тестирование в пути лечения хронических заболеваний для диабета, сердечной недостаточности и болезни почек.

Государственные программы профилактического скрининга

Федеральные гранты на скрининг колоректального рака теперь финансируют 35 получателей наград, которые нацелены на общественные медицинские центры, стимулируя внедрение FIT и анализов крови среди возрастов 45-75[2]Центры по контролю и профилактике заболеваний, "Распространенность общего, диагностированного и недиагностированного диабета у взрослых," cdc.gov. Решение USPSTF в 2024 году начать двухгодичный скрининг рака молочной железы с 40 лет расширило подходящую женскую популяцию почти на 20 миллионов. Государственные программы все чаще специфицируют молекулярные или основанные на крови варианты, такие как ColoSense и щит, повышая соблюдение требований для пациентов, неохотно подвергающихся колоноскопии. Эти инициативы поднимают объемы скрининга на рынке диагностики в Ин-витро США и генерируют стабильный базовый спрос, который поддерживает инвестиции поставщиков в технологии высокочувствительного обнаружения.

Растущие инвестиции в исследования и разработки

Четырехлетняя американская программа Thermo Fisher на сумму 2 млрд долларов США выделяет 500 млн долларов США на исследования и разработки диагностики, сосредотачиваясь на секвенировании с использованием ИИ и мульти-омных панелях. Обязательство Roche вложить 50 млрд долларов США к 2030 году с 12 000 новых рабочих мест в США поддерживает жидкую биопсию следующего поколения, биомаркеры болезни Альцгеймера и высокопроизводительные молекулярные системы. Руководство FDA, выпущенное в 2025 году, ускоряет рассмотрение устройств с поддержкой ИИ, уже превышающее 1000 разрешений. Такие потоки капитала ускоряют миниатюризацию анализов, облачную аналитику и мультиплексирование, углубляя продуктовые линейки на рынке диагностики в Ин-витро США.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгое регулирование FDA для LDT и новых анализов | -1.4% | Национальный, с концентрированным влиянием на специализированные лаборатории | Краткосрочный (≤ 2 лет) |

| Высокая стоимость передовых диагностических инструментов | -0.9% | Национальный, с большим влиянием на меньшие медицинские учреждения | Среднесрочный (2-4 года) |

| Обеспокоенность конфиденциальностью и безопасностью данных | -0.6% | Национальный, с акцентом на подключенные диагностические устройства | Краткосрочный (≤ 2 лет) |

| Ограниченная квалифицированная рабочая сила | -0.8% | Национальный, с острой нехваткой в сельских и недостаточно обслуживаемых районах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгое регулирование FDA для LDT и новых анализов

Окончательное правило от апреля 2024 года постепенно отменяет общее правоприменительное усмотрение, требуя от производителей LDT подавать заявки на предрыночное рассмотрение, поддерживать системы качества и сообщать о неблагоприятных событиях. Расходы на соблюдение требований могут достигать 3,56 млрд долларов США ежегодно, сильнее всего ударяя по малым специализированным лабораториям. Правила Этапа 1, которые вступают в силу в мае 2025 года, уже заставляют лаборатории формализовать файлы жалоб и отчеты об устройствах. Правовые вызовы от торговых групп вносят неопределенность, задерживая инвестиционные решения и замедляя развертывание нишевых генетических панелей, которые обычно обновляют циклы рыночных инноваций. В краткосрочной перспективе узкие места регистрации сокращают среднегодовой темп роста рынка диагностики в Ин-витро США.

Высокая стоимость передовых диагностических инструментов

Анализаторы следующего поколения объединяют программное обеспечение ИИ, робототехнику и мультиплексные химии, доводя затраты на приобретение за отметку в 1 млн долларов США для полного молекулярного комплекта. Ежегодные требования к обслуживанию составляют в среднем 3,13% от капитальной стоимости, и труд представляет две трети этих расходов. Общественные больницы отвечают арендой платформ или аутсорсингом сложных тестов, тем самым разбавляя немедленную выручку от оборудования для производителей. Поставщики противодействуют модульными дизайнами и ценообразованием за тест, но доступность остается барьером, особенно для сельских поставщиков. Следовательно, ценовая чувствительность сдерживает внедрение современных систем на рынке диагностики в Ин-витро США.

Сегментационный анализ

По типу тестов: молекулярная диагностика ведет инновационный драйв

Молекулярная диагностика обеспечила 32,15% доли рынка диагностики в Ин-витро США в 2024 году, подчеркивая её центральную роль в надзоре за COVID-19, онкологическом профилировании и отслеживании устойчивости к противомикробным препаратам. Иммунодиагностика следует с прогнозируемым среднегодовым темпом роста 8,59%, поскольку аутоиммунные расстройства, нейродегенеративные состояния и мониторинг сопутствующей терапии расширяют портфели тестирования на основе антител. Клиническая химия закрепляет базовые метаболические панели, в то время как гематология получает выгоду от автоматизированных модулей коагуляции и клеточной визуализации. Микробиология сохраняет актуальность через быстрое выявление патогенов, которое питает решения по контролю инфекций.

Непрерывное сжатие стоимости секвенирования следующего поколения, повышение точности капельной цифровой ПЦР и интерпретация вариантов с поддержкой ИИ поддерживают молекулярные платформы в быстром темпе инноваций. Прорывы, такие как панели жидкой биопсии, которые обнаруживают фрагменты свободно циркулирующей ДНК при очень низких частотах аллелей, снижают зависимость от инвазивных биопсий тканей. Этот импульс позиционирует рынок диагностики в Ин-витро США как глобальный эталон для прецизионной диагностики, в то время как иммунодиагностика использует мультиплексные матрицы бусинок и хемилюминесцентные анализы для расширенного обнаружения биомаркеров, поддерживая двузначный рост в аутоиммунных и неврологических применениях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: программное обеспечение и услуги стимулируют цифровую трансформацию

Реагенты и наборы обеспечили 62,35% размера рынка диагностики в Ин-витро США в 2024 году, генерируя предсказуемую выручку от пополнения для производителей по мере роста объемов тестов. Инструменты представляют второй по величине вклад, движимый циклами автоматизации лабораторий. Программное обеспечение и услуги, однако, регистрируют ведущий на рынке среднегодовой темп роста 9,85%, поскольку лаборатории теперь используют облачную аналитику, удаленную калибровку и управляемые ИИ панели контроля качества для решения ограничений пропускной способности и персонала.

Автономное промежуточное ПО превращается в интегрированные лабораторные информационные системы управления (LIMS), которые организуют поступление образцов, отслеживают партии реагентов и передают результаты в электронные медицинские записи в реальном времени. Поставщики объединяют алгоритмы поддержки принятия решений по подписке, которые отмечают критические значения, сравнивают тренды и предлагают пути рефлексного тестирования. Этот цифровой слой дифференцирует поставщиков и углубляет затраты на переключение, встраивая долгосрочную лояльность на рынке диагностики в Ин-витро США.

По применимости: удобство одноразовых против экономики многоразовых

Одноразовые картриджи и кассеты латерального потока сохранили долю 65,73% в 2024 году благодаря протоколам контроля инфекций и их выдающейся роли в домашнем тестировании. Тем не менее, многоразовые анализаторы, растущие на 8,56% ежегодно, помогают лабораториям с высоким объемом распределять капитальные затраты на миллионы тестов, обеспечивая более низкую экономику на анализ в течение жизни машины. Появляются гибридные экосистемы, где долговечная платформа считывает одноразовые микрожидкостные чипы, сочетая устойчивость с безопасностью.

Предстоящие поправки к правилам систем качества FDA гармонизируют правила США с ISO13485, упрощая глобальный доступ к рынку для многоразовых устройств, начиная с февраля 2026 года. Экологические инициативы, направленные на сокращение одноразовых пластмасс, могут дальше склонить закупки к многоразовым. Поставщики отвечают проектированием модульных инструментов с моющимися жидкостными системами и циклами автодезинфекции. Вместе эти тенденции обеспечивают сосуществование как одноразовых, так и многоразовых форматов, закрепляя стабильную выручку для рынка диагностики в Ин-витро США.

По применению: прецизионная онкология стимулирует самый быстрый рост

Тестирование инфекционных заболеваний сохранило 35,52% размера рынка диагностики в Ин-витро США в 2024 году, поддерживаемое отслеживанием бактериальной резистентности и надзором за респираторными вирусами. Онкология, продвигающаяся на 9,06% ежегодно, получает выгоду от всплеска сопутствующей диагностики, связанной с иммунотерапией и таргетными ингибиторами киназ. Мониторинг диабета масштабируется через неадъювантные датчики непрерывной глюкозы, в то время как кардиология принимает высокочувствительные анализы тропонина и натрийуретического пептида для быстрой стратификации риска.

FDA одобрило 19 показаний сопутствующей диагностики только для FoundationOne жидкий CDx, укрепляя траекторию онкологии[3]Foundation лекарство, "FDA одобряет FoundationOne жидкий CDx как сопутствующую диагностику," foundationmedicine.com. Основанные на крови панели раннего выявления множественных раков проходят через ключевые испытания, обещая более широкий популяционный скрининг после поступления определений покрытия. В сочетании с неопухолеспецифичными терапевтическими метками эти достижения поддерживают позицию онкологии как самого быстрорастущего применения внутри рынка диагностики в Ин-витро США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: революция домашней помощи ускоряется

Больницы и клиники генерировали 45,52% выручки 2024 года, учитывая их широкие меню тестов, остроту критической помощи и интегрированные циклы решений лаборатория-аптека. Домашняя помощь и самотестирование, расширяющиеся со среднегодовым темпом роста 9,36%, отражают продвижение FDA "Дом как центр здравоохранения" и растущий потребительский спрос на удобную выборку. Розничные аптеки устанавливают киоски с отказом от CLIA, в то время как смартфонные приложения направляют пользователей через сбор образцов крови для колоректального или ИППП.

Референтные лаборатории поддерживают доминирование в эзотерических тестах, которые требуют масс-спектрометрии или нгс, но теперь они предлагают наборы для домашнего сбора под белой маркой. Лаборатории врачебных кабинетов заполняют промежуточную роль, выполняя анализы средней сложности, такие как HbA1c, в течение 15 минут и отправляя сложные образцы в основные лаборатории на ночь. Эта распределенная структура обеспечивает, что рынок диагностики в Ин-витро США обслуживает пациентов на всех уровнях остроты, одновременно освобождая третичные центры от рутинных рабочих нагрузок.

Географический анализ

Региональные модели внедрения отражают различные комбинации демографии, клинической инфраструктуры и микса плательщиков. Северо-восток и Западное побережье принимают ведущие академические медицинские центры и биотехнологические кластеры, которые пилотируют передовые молекулярные панели до национальных решений о покрытии. Высокое проникновение частного страхования поддерживает раннее внедрение мульти-омных онкологических анализов и основанных на ИИ нейродегенеративных скринингов. Следовательно, эти два региона вносят непропорциональную долю в премиальные сегменты рынка диагностики в Ин-витро США.

Юго-восток регистрирует самый быстрый абсолютный рост выручки. Более крупное пожилое население, более высокая распространенность диабета и гипертонии и продолжающаяся консолидация больничных систем расширяют объемы тестов. Штаты, такие как Флорида и Северная Каролина, привлекают биотехнологические таланты, привлекая лаборатории и производственные расширения с нуля, которые сокращают цепочки поставок и улучшают времена обработки для местных поставщиков.

Сельский Средний Запад и горные штаты выделяют разрыв в доступе. Меньше лабораторных специалистов и длинные расстояния транспортировки образцов удлиняют циклы отчетности, повышая спрос на тестирование рядом с пациентом и наборы для отправки по почте. Федеральные гранты, направленные на мобильные скрининговые фургоны, в сочетании с финансированием широкополосной связи, которое обеспечивает телепатологические консультации, сужают этот разрыв. В целом, сходящиеся телемедицина, POC-устройства и варианты домашнего сбора продвигают рынок диагностики в Ин-витро США к единообразному национальному охвату, несмотря на местные различия в ресурсах.

Конкурентный ландшафт

Рыночное лидерство принадлежит Abbott, Roche и Danaher, каждый из которых использует многомиллиардные франшизы реагентов плюс улучшенные ИИ информатические наборы. Масштаб позволяет этим компаниям договариваться о сделках группового приобретения, финансировать многоцентровые клинические испытания и соблюдать развивающиеся правила LDT без материального разбавления прибыли. Например, покупка Roche POC-платформы LumiraDx за 295 млн долларов США укрепляет её децентрализованный портфель и добавляет тест-картриджи в коагуляции и сердечных маркерах.

Игроки второго уровня, включая Beckman Coulter и Illumina, сосредотачиваются на конкретных нишах, таких как проточная цитометрия и нгс-онкология, создавая университетские сотрудничества для ускорения открытия биомаркеров. Стартапы выстраиваются вокруг поддержки решений ИИ, дизайна микрожидкостных чипов и домашних молекулярных панелей; многие ищут партнерство или приобретение, как только материализуются объемы доказательства концепции. Профессионализм в области кибербезопасности, сертификация соответствия облачным технологиям и способность встраивать прогнозную аналитику в LIMS все чаще дифференцируют поставщиков.

Нехватка рабочей силы и растущие затраты на обслуживание подталкивают лаборатории к предпочтению поставщиков, которые оборачивают продажи оборудования полнообъемными контрактами управляемых услуг. Программное обеспечение прогнозируемого обслуживания, удаленная калибровка и круглосуточные технические горячие линии становятся решающими факторами в переговорах о продлении. В результате конкурентная интенсивность на рынке диагностики в Ин-витро США смещается от характеристик оборудования к предложениям полной стоимости жизненного цикла, которые сочетают реагенты, цифровые инструменты и консультативную поддержку.

Лидеры индустрии диагностики в Ин-витро США

-

F Hoffmann-La Roche AG

-

Abbott Laboratories

-

Danaher Corp (Beckman Coulter)

-

Becton, Dickinson & Co.

-

bioMerieux SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Roche представляет тест Elecsys PRO-C3 для быстрой оценки фиброза печени, предоставляющий результаты за 18 минут на анализаторах cobas.

- Март 2025: FDA предоставляет маркетинговое разрешение для теста женского сексуального здоровья Visby медицинский, первого домашнего анализа для хламидии, гонореи и трихомониаза.

- Февраль 2025: FDA расширяет тест PATHWAY HER2 (4B5) для обнаружения ультранизкого статуса HER2 при метастатическом раке молочной железы, направляя решения терапии T-DXd.

Область отчета о рынке диагностики в Ин-витро США

Согласно области отчета, диагностика в Ин-витро - это медицинские устройства и расходные материалы, используемые для проведения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний. Эти продукты диагностики в Ин-витро могут быть инструментами, реагентами или любой системой, используемой для диагностики заболеваний. Рынок диагностики в Ин-витро США сегментирован по типу тестов (клиническая химия, молекулярная диагностика, иммунодиагностика, гематология и другие типы тестов), продукту (инструменты, реагенты и другие продукты), применимости (одноразовые диагностические средства в Ин-витро и многоразовые диагностические средства в Ин-витро), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунные заболевания, нефрология и другие применения) и конечному пользователю (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Микробиология |

| Другие типы тестов |

| Инструменты |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Одноразовые диагностические средства in vitro |

| Многоразовые диагностические средства in vitro |

| Инфекционные заболевания |

| Диабет |

| Онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Нефрология |

| Другие применения |

| Диагностические лаборатории |

| Больницы и клиники |

| Лаборатории врачебных кабинетов |

| Домашняя помощь и самотестирование |

| По типу тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Микробиология | |

| Другие типы тестов | |

| По продукту | Инструменты |

| Реагенты и наборы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые диагностические средства in vitro |

| Многоразовые диагностические средства in vitro | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Нефрология | |

| Другие применения | |

| По конечному пользователю | Диагностические лаборатории |

| Больницы и клиники | |

| Лаборатории врачебных кабинетов | |

| Домашняя помощь и самотестирование |

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка диагностики в Ин-витро США?

Рынок стоит 43,13 млрд долларов США в 2025 году и, по прогнозам, достигнет 56,55 млрд долларов США к 2030 году со среднегодовым темпом роста 5,57%.

Какой сегмент имеет наибольшую долю рынка диагностики в Ин-витро США?

Молекулярная диагностика лидирует с долей 32,15% в 2024 году, отражая её роль в обнаружении инфекционных заболеваний и прецизионной онкологии.

Как быстро растет сегмент домашнего тестирования?

Домашняя помощь и самотестирование расширяются со среднегодовым темпом роста 9,36% до 2030 года, опережая рост на основе больниц, поскольку одобрения FDA для домашних наборов умножаются.

Какое влияние окажут новые правила FDA для LDT на лаборатории?

Лаборатории должны соблюдать поэтапные правила систем качества и предрыночного рассмотрения, с расходами на соблюдение требований, которые могут достигать 3,56 млрд долларов США ежегодно, влияя на инвестиционные приоритеты и потенциально замедляя запуски новых анализов.

Почему программное обеспечение и услуги являются наиболее быстрорастущей категорией продуктов?

Лаборатории полагаются на облачную аналитику, интерпретацию на основе ИИ и интегрированные LIMS для обработки растущих объемов и нехватки персонала, подталкивая программное обеспечение и услуги к среднегодовому темпу роста 9,85%.

Какая область применения расширяется наиболее быстро?

Онкологическая диагностика растет со среднегодовым темпом роста 9,06%, поскольку сопутствующая диагностика и панели жидкой биопсии становятся стандартом для таргетных противораковых терапий.

Последнее обновление страницы: