Размер и доля рынка диагностики инфекционных заболеваний

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 48.38 Миллиардов долларов США |

| Размер Рынка (2030) | 57.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

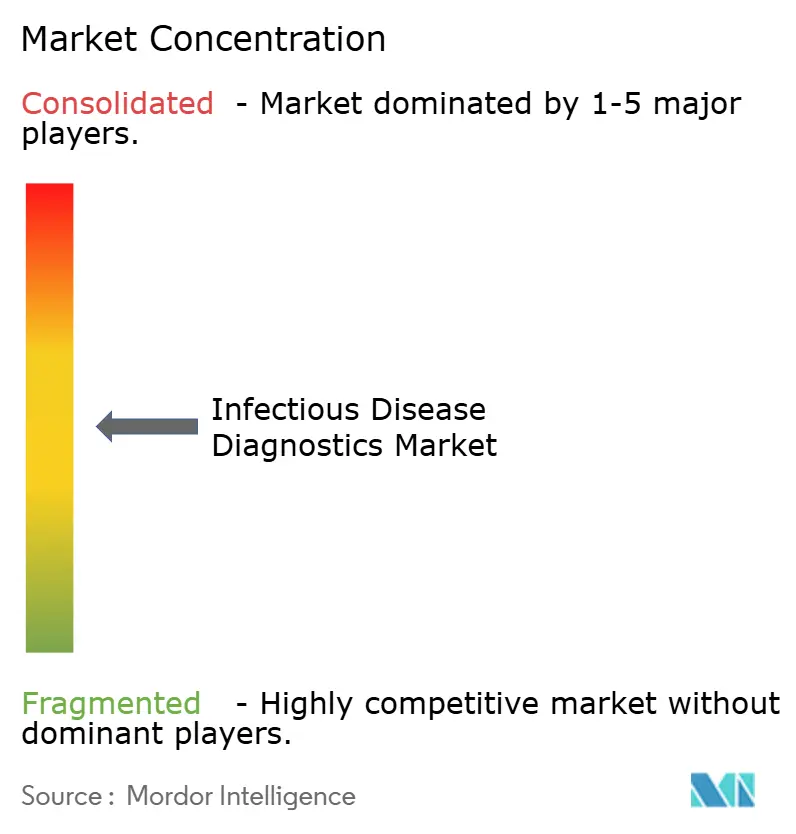

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики инфекционных заболеваний от Mordor Intelligence

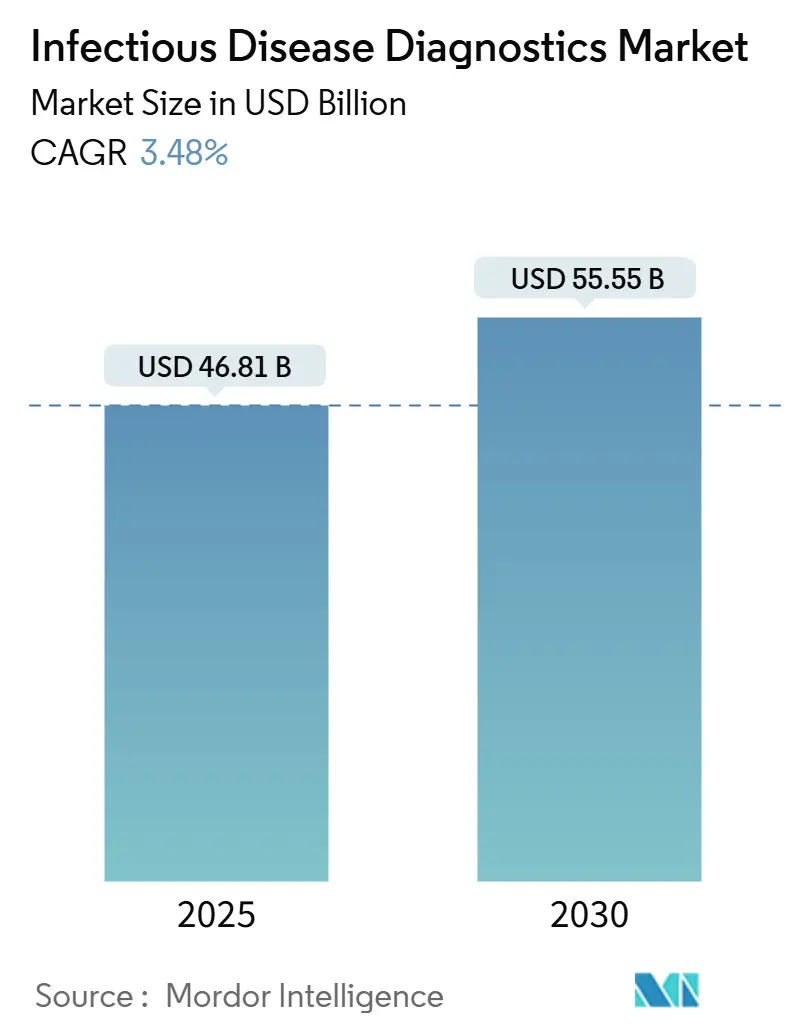

Рынок диагностики инфекционных заболеваний составляет 46,81 млрд долларов США в 2025 году и находится на пути к достижению 55,55 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 3,48%. Эта устойчивая траектория показывает, как рынок диагностики инфекционных заболеваний переходит от спроса, вызванного пандемией, к долгосрочному росту, основанному на управлении эндемическими заболеваниями, вспышками, связанными с климатом, и постоянном обновлении технологий. Расходы расширяются за пределы респираторных тестов и включают переносчиков, устойчивые к противомикробным препаратам и возникающие патогены, помогая лабораториям компенсировать снижение объемов COVID-19. Продажи реагентов остаются основой доходов, однако инструменты рабочих процессов на основе программного обеспечения быстро масштабируются, поскольку лаборатории стремятся к автоматизации эффективности. Конкурентная интенсивность растет, поскольку новые участники, вооруженные возможностями CRISPR, изотермальными и ИИ, бросают вызов действующим игрокам за долю на рынке диагностики инфекционных заболеваний.

Ключевые выводы отчета

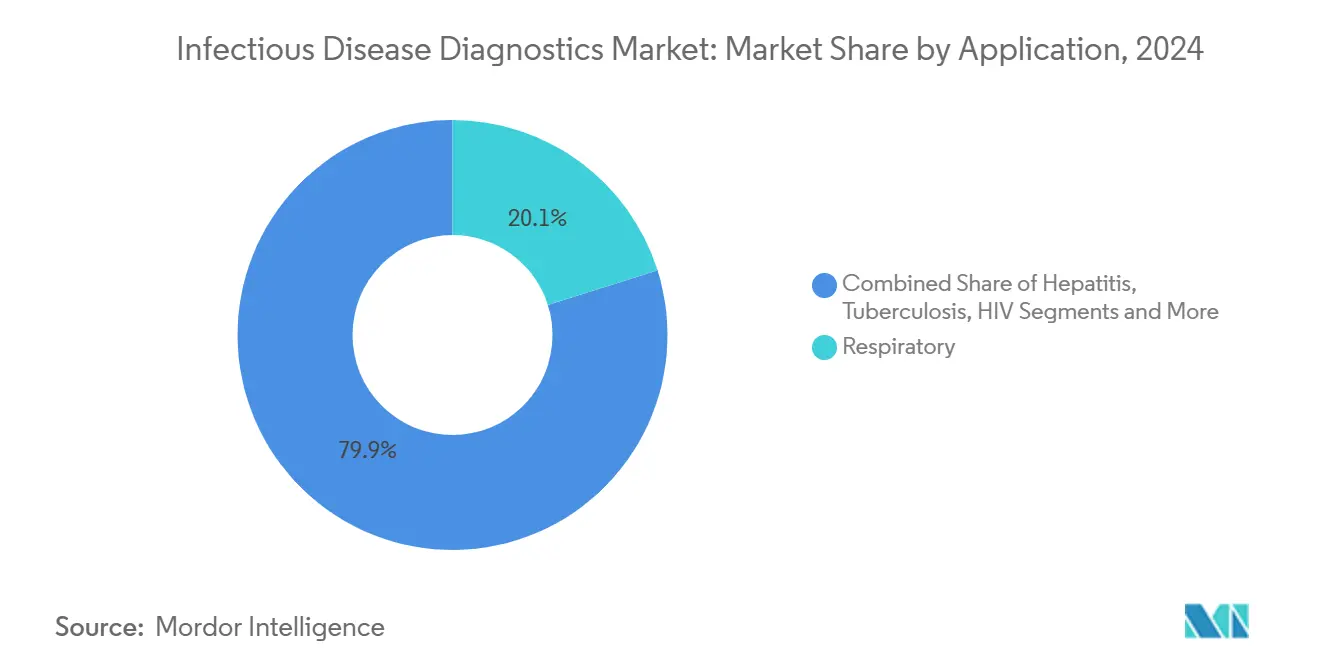

- По применению респираторные инфекции лидировали с 20,13% доли рынка диагностики инфекционных заболеваний в 2024 году, в то время как тесты на переносчиков и новые патогены прогнозируются к расширению со среднегодовым темпом роста 5,78% до 2030 года.

- По категории продуктов и услуг анализы, наборы и реагенты составляли 53,45% размера рынка диагностики инфекционных заболеваний в 2024 году; программное обеспечение и информатика планируют расти быстрее всего со среднегодовым темпом роста 5,66%.

- По технологиям платформы ПЦР и КПЦР удерживали 34,56% размера рынка диагностики инфекционных заболеваний в 2024 году, тогда как диагностика на основе CRISPR ожидает рекордный среднегодовой темп роста 5,37%.

- По конечным пользователям больничные и клинические лаборатории составляли 46,56% доли рынка диагностики инфекционных заболеваний в 2024 году; канал домашнего ухода и безрецептурных препаратов продвигается со среднегодовым темпом роста 6,89%.

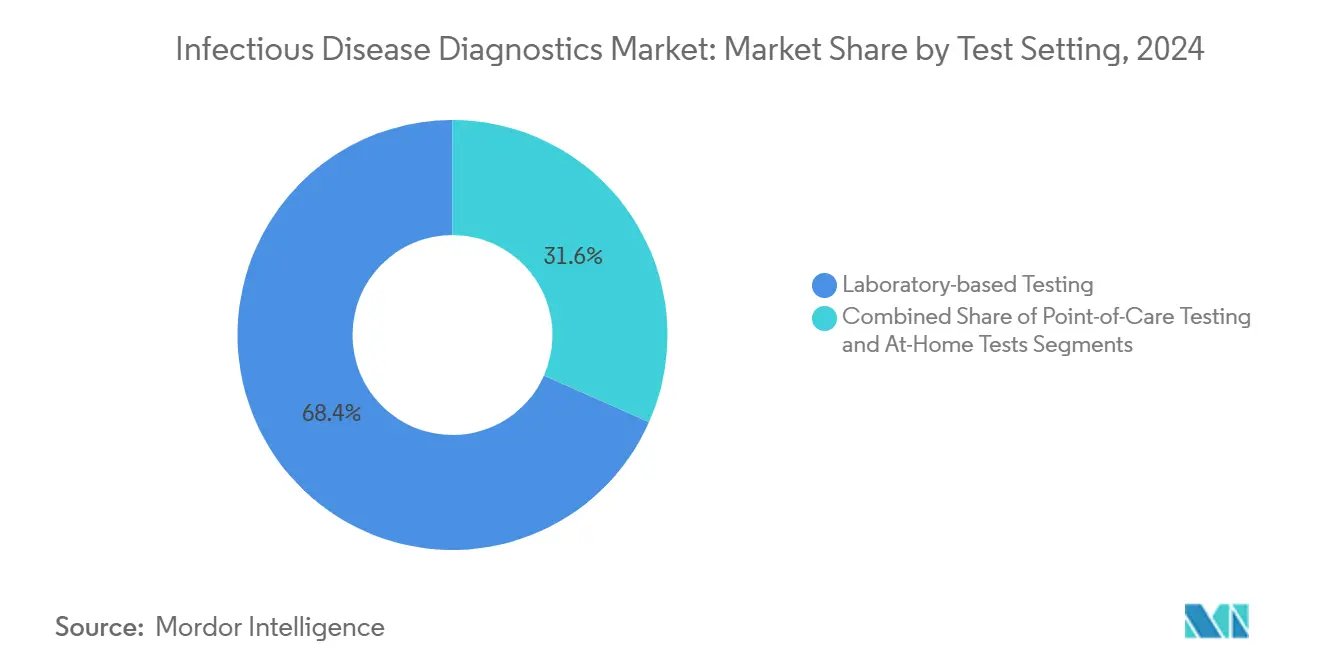

- По условиям тестирования лабораторное тестирование доминировало с долей 68,37% в 2024 году, но безрецептурные и домашние форматы прогнозируются к росту со среднегодовым темпом роста 7,01%.

- По типу образца тесты крови, плазмы и сыворотки составляли 43,44% доходов 2024 года, в то время как анализы на основе мазков растут быстрее всего со среднегодовым темпом роста 4,23%.

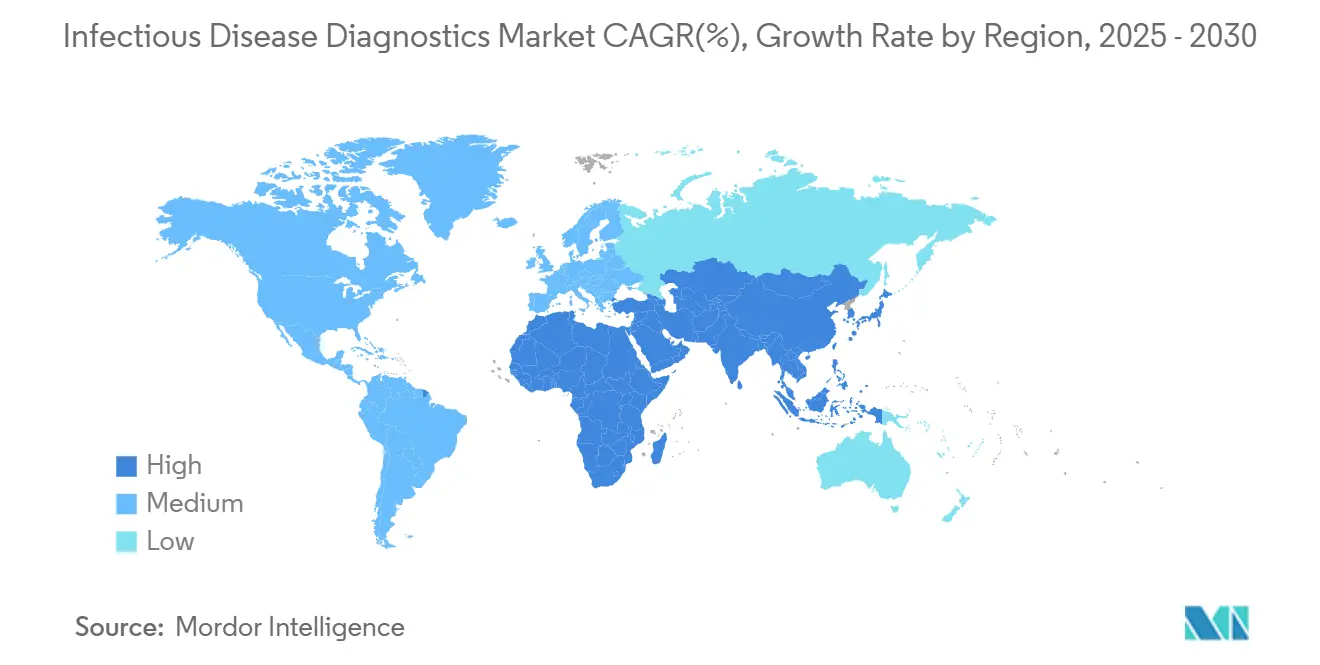

- По регионам Северная Америка лидировала с долей доходов 45,26% в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 5,36% до 2030 года.

Тенденции и аналитика глобального рынка диагностики инфекционных заболеваний

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Растущая распространенность и возрождение инфекционных заболеваний | +0.8% | Глобально, выше в Азиатско-Тихоокеанском регионе и Африке | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на тестирование в месте оказания помощи и дома | +0.6% | Северная Америка, Европа расширяется в Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Постоянные инновации в платформах и химических веществах ПЦР/НГС | +0.5% | Глобально, сконцентрированы на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Правительственные инициативы по профилактике, диагностике и осведомленности | +0.4% | Глобально, на основе политики | Среднесрочная перспектива (2-4 года) |

| Расширение молекулярного тестирования и быстрых антигенных тестов | +0.3% | Глобально, быстрее на развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Рабочие процессы лабораторий на основе ИИ | +0.2% | Сначала Северная Америка и Европа, за ними Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность и возрождение инфекционных заболеваний

Болезни, переносимые переносчиками, растут, случаи денге превышают среднее значение за пять лет на 15% в начале 2025 года.[1]Centers for Disease Control and Prevention, "Ongoing Risk of Dengue Virus Infections and Updated Testing Recommendations in the United States," cdc.govИзменение климата расширяет места обитания комаров, поэтому поставщики теперь тестируют на патогены, ранее ограниченные тропиками. Всемирная организация здравоохранения классифицировала оспу обезьян как чрезвычайную ситуацию 3-й степени в августе 2024 года, что привело к увеличению спроса на тесты на 160% по сравнению с предыдущим годом. Устойчивость к противомикробным препаратам добавляет давление: приоритетный список ВОЗ на 2024 год выделяет 15 устойчивых семейств бактерий, которым нужна быстрая диагностика. По мере появления новых угроз лаборатории должны часто обновлять меню, создавая повторяющиеся доходы для фирм по всему рынку диагностики инфекционных заболеваний.

Растущий спрос на тестирование в месте оказания помощи и дома

Регуляторы активно одобряют потребительские тесты. В августе 2024 года FDA одобрила первый безрецептурный анализ на сифилис, вводя розничную диагностику в основную практику.[2]U.S. Food and Drug Administration, "FDA Marketing Authorization Enables Increased Access to First Step of Syphilis Diagnosis," fda.gov Заболеваемость сифилисом выросла на 80% с 2018 по 2022 год, поэтому общественные аптеки и платформы электронной коммерции теперь запасают быстрые наборы. Тест на гепатит C с укола пальца от Cepheid добавляет подтверждение вируса в тот же визит, закрывая пробелы в уходе в первичных клиниках. Плательщики ценят более раннее начало терапии, которое снижает последующие расходы, поэтому процессы возмещения догоняют, даже при сохранении сложности кодирования.

Постоянные инновации в платформах и химических веществах ПЦР/НГС

Системы CRISPR приближаются к чувствительности уровня ПЦР, но обходятся без длительных этапов термоциклирования. Портативные устройства, такие как Dragonfly, обеспечивают чувствительность 96,1% для оспы обезьян без холодовой цепи, подходя для удаленных клиник. Изотермальная амплификация нуклеиновых кислот преодолевает разрыв между лабораторной точностью и полевой целесообразностью. Метагеномное секвенирование обеспечивает патоген-агностическое обнаружение, позволяя врачам быстро идентифицировать неизвестные агенты. Ранние последователи получают скорость и широту меню, которые закрепляют конкурентное позиционирование на рынке диагностики инфекционных заболеваний.

Рабочие процессы лабораторий на основе ИИ для тестирования

Инструменты машинного обучения теперь автоматически классифицируют культуры крови и отмечают паттерны устойчивости к противомикробным препаратам за минуты.[3]Phys.org, "CRISPR-Cascade Test Detects Bloodstream Infections in Minutes Without Amplification," phys.orgАвтоматизированные алгоритмы контроля качества улавливают аналитический дрейф и улучшают согласованность. Полностью роботизированные "темные" лаборатории используют ИИ для поддержания пропускной способности несмотря на кадровые пробелы. Поставщики, которые встраивают аналитику непосредственно в инструменты или LIS платформы, видят более быстрое внедрение, поскольку лаборатории ценят прирост производительности, который компенсирует сокращение возмещения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Фрагментированные и неадекватные рамки возмещения | -0.7% | Глобально, остро на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Бюджетное сжатие после свертывания тестирования COVID-19 | -0.5% | Северная Америка и Европа | Краткосрочная перспектива (≤ 2 лет) |

| Избыточные мощности по производству мазков и наборов для ПЦР производственных активов | -0.3% | Глобальные производственные центры | Краткосрочная перспектива (≤ 2 лет) |

| Регулятивные серые зоны для мультиплексных анализов CRISPR | -0.2% | Глобально, варьируется в зависимости от зрелости регулятора | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные и неадекватные рамки возмещения

Плательщики настаивают на строгом кодировании перед выплатой по требованиям, а дополнительная документооборот растягивает денежные циклы для меньших лабораторий. Правительственные тарифные сетки, особенно в странах с низким и средним уровнем дохода, редко покрывают полную стоимость продвинутых молекулярных платформ, ограничивая принятие. Лаборатории в таких условиях полагаются на донорские программы, замедляя коммерческий импульс несмотря на ясную клиническую потребность. Гармонизированные модели оплаты разблокировали бы более широкое принятие по всему рынку диагностики инфекционных заболеваний.

Бюджетное сжатие после свертывания тестирования COVID-19

Объемы COVID-19 обрушились в 2024 году, сократив продажи диагностики Abbott на 17,6%. Бюджеты общественного здравоохранения также упали после истечения 76 млрд долларов США чрезвычайных средств, замедляя закупки капитала. Многие региональные лаборатории объединились в более крупные сети, чтобы выжить при меньших объемах, повышая концентрацию, но сокращая краткосрочные заказы оборудования.

Сегментный анализ

По применению: болезни, переносимые переносчиками, стимулируют рост за пределами доминирования респираторных заболеваний

Респираторные панели удерживали 20,13% доли рынка диагностики инфекционных заболеваний в 2024 году, однако переносимые переносчиками и возникающие патогены планируют подниматься со среднегодовым темпом роста 5,78% до 2030 года. Рекордные 13 миллионов случаев денге в 2024-2025 годах заставили больницы расширить тестовые меню. Оспа обезьян, гепатит, самотесты на ВИЧ и анализы туберкулеза с помощью ИИ расширяют клиническую смесь. Размер рынка диагностики инфекционных заболеваний, связанный с тестированием переносимых переносчиками заболеваний, будет продолжать расти, поскольку глобальная мобильность и изменение климата изменяют зоны передачи.

Рост зависит от инструментов быстрой антимикробной чувствительности для больничных инфекций и одобрений FDA безрецептурных препаратов для домашних наборов ИППП. Лаборатории ценят платформы, которые быстро обновляются, когда ВОЗ добавляет бактерии в свой список устойчивости; такая гибкость усиливает привязанность поставщиков внутри рынка диагностики инфекционных заболеваний.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам и услугам: интеграция программного обеспечения ускоряется на фоне зрелости оборудования

Анализы, наборы и реагенты внесли 53,45% размера рынка диагностики инфекционных заболеваний в 2024 году, поскольку расходные материалы стимулируют повторяющиеся доходы. Программное обеспечение и информатика, хотя и меньше, покажут самый быстрый среднегодовой темп роста 5,66%, поскольку лаборатории цифровизируют рабочие процессы. Инструменты теперь конкурируют на глубине автоматизации, скорости от образца до ответа и связях с ИИ, а не только на пропускной способности.

Услуги контрактного тестирования растут, когда больницы передают на аутсорсинг сложное секвенирование или панели лекарственной устойчивости. Облачная аналитика связывает сырые данные с действенными отчетами, повышая ценность за тест. Поставщики, объединяющие реагенты с информатикой, поддерживают долю даже при сжатии маржи оборудования по всему рынку диагностики инфекционных заболеваний.

По технологиям: появление CRISPR бросает вызов доминированию ПЦР

ПЦР и КПЦР удерживали 34,56% размера рынка диагностики инфекционных заболеваний в 2024 году, закрепленные укоренившимися протоколами и широким регулятивным одобрением. Анализы CRISPR покажут среднегодовой темп роста 5,37%, поскольку они достигают чувствительности уровня ПЦР без полных этапов термоциклирования. Изотермальные устройства NAAT и мультиплексные микроматрицы добавляют гибкость для полевых команд.

Секвенирование проталкивается в рутинный уход, поддерживаемое пайплайнами ИИ, которые сокращают время интерпретации. Патоген-агностическая метагеномика особенно полезна для необъяснимого сепсиса. Рынок диагностики инфекционных заболеваний выигрывает, когда множественные модальности сходятся в одиночных инструментах, которые покрывают скрининг, подтверждение и профилирование устойчивости.

По конечным пользователям: расширение домашнего ухода изменяет динамику рынка

Больницы и клинические лаборатории сохранили 46,56% доли рынка диагностики инфекционных заболеваний в 2024 году, однако безрецептурный спрос растет быстрее всего со среднегодовым темпом роста 6,89% после того, как политика FDA способствует домашнему тестированию. Справочные лаборатории поглощают переполнение и специализированные рабочие нагрузки НГС, часто заключая контракты с региональными учреждениями для стандартизации качества.

Телемедицина сочетается с наборами для самостоятельного сбора, чтобы расширить доступ. Академические центры продолжают пилотировать новые технологии и передавать проверенные рабочие процессы промышленности. Поскольку потребители берут больше контроля, поставщики должны разрабатывать интуитивную упаковку и удаленную поддержку для поддержания принятия на рынке диагностики инфекционных заболеваний.

По условиям тестирования: безрецептурное тестирование трансформирует доступ к здравоохранению

Центральные лаборатории все еще обрабатывают 68,37% тестов в 2024 году, поскольку сложные панели нуждаются в строгом надзоре. Однако безрецептурные и домашние форматы показывают среднегодовой темп роста 7,01%, поддерживаемые освобожденными от CLIA респираторными и мини-системами ИППП. Регуляторы теперь требуют встроенной цифровой отчетности для защиты данных наблюдения, поскольку тесты выходят за пределы лабораторий.

Молекулярные анализаторы в месте оказания помощи подходят для клиник неотложной помощи и скорой помощи, давая клиницистам результаты менее чем за 20 минут. Эти сдвиги растягивают цепочки поставок, но также вводят свежие каналы для роста на рынке диагностики инфекционных заболеваний.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу образца: инновации мазков стимулируют неинвазивное тестирование

Кровь, плазма и сыворотка составляли 43,44% доходов от тестирования в 2024 году, однако слюна и мазки из передней части носа растут со среднегодовым темпом роста 4,23%, поскольку сбор становится более комфортным. Мультиплексные панели слюны показывают чувствительность, сравнимую с носоглоточными палочками. NAAT мочи расширяют скрининг ИППП, в то время как поддерживаемые ИИ обзоры стула улучшают обнаружение паразитов.

Улучшенные буферы и химические вещества экстракции повышают выход патогенов из образцов малого объема. Портативные устройства теперь принимают множественные матрицы, повышая универсальность и продвигая децентрализованное принятие по всему рынку диагностики инфекционных заболеваний.

Географический анализ

Северная Америка сгенерировала 45,26% глобальных доходов в 2024 году, поддерживаемая установленными правилами возмещения, быстрыми одобрениями FDA и высоким объемом рутинного скрининга. Однако регион теперь сталкивается с бюджетным сжатием, поскольку доходы от тестирования COVID-19 исчезают, побуждая лаборатории расширять меню и ускорять автоматизацию.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 5,36% до 2030 года благодаря инвестициям в инфраструктуру и растущему бремени инфекционных заболеваний. Правительственные программы в Китае, Индии и Японии субсидируют быстрые панели денге, оспы обезьян и устойчивости к противомикробным препаратам, что сокращает циклы принятия. Пилоты цифрового здоровья связывают удаленные наборы с телеконсультациями, увеличивая охват в сельских регионах.

Европа поддерживает стабильный спрос и лидирует в принятии синдромных мультиплексов. Фрагментированное возмещение и законодательство о конфиденциальности данных замедляют трансграничное масштабирование цифрового здоровья, однако инициативы управления противомикробными препаратами сохраняют давление на больницы для развертывания быстрой диагностики. Рынки Ближнего Востока и Африки остаются меньшими, но получают финансируемые донорами обновления, которые создают плацдарм для поставщиков, стремящихся к географической диверсификации на рынке диагностики инфекционных заболеваний.

Конкурентная среда

Слияния и поглощения ускоряются, поскольку действующие игроки скупают нишевых новаторов для доступа к новым химическим веществам и каналам. Roche заплатила 295 млн долларов США за активы в месте оказания помощи LumiraDx, укрепляя свой децентрализованный охват. Сделка Danaher с Abcam на 5,5 млрд долларов США расширила свой портфель специальных реагентов. bioMérieux приобрела SpinChip, чтобы получить 10-минутный иммуноанализ для острых условий.

Дизрапторы, такие как BugSeq, сотрудничают с BARDA, чтобы сочетать агностическое секвенирование с аналитикой ИИ. QIAGEN запускает три подготовительных инструмента к 2026 году для укрепления глубины автоматизации. Уроки цепочки поставок от COVID-19 стимулируют ришоринг и стратегии двойного поиска поставщиков, которые могут перебалансировать структуры затрат, повышая устойчивость по всему рынку диагностики инфекционных заболеваний.

Регулятивные заявки на мультиплексные панели, инструменты поддержки принятия решений ИИ и домашние наборы достигли рекордных чисел в 2025 году. Ранние одобрения FDA дают преимущества первопроходца и переводятся в выигрыши места на полках в розничных каналах. Консолидация среди региональных лабораторий концентрирует покупательную способность, поэтому поставщики с широкими меню и интегрированной информатикой склонны обеспечивать многолетние сервисные пакеты.

Лидеры отрасли диагностики инфекционных заболеваний

-

BioMérieux SA

-

F. Hoffmann-La Roche Ltd

-

Abbott Laboratories

-

Becton, Dickinson and Company

-

Danaher

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Июнь 2025: Linear Diagnostics обеспечивает 1 млн фунтов стерлингов (1,3 млн долларов США) для 5-минутных тестов ИППП на основе EXPAR, нацеленных на быстрое обнаружение бактерий и вирусов.

- Январь 2025: bioMérieux покупает SpinChip Diagnostics, добавляя 10-минутную платформу иммуноанализа для острых инфекций

- Июнь 2024: FDA предоставляет отказ от CLIA для BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini, обеспечивая 15-минутную мультиплексную ПЦР в амбулаторных условиях

- Январь 2024: Roche приобретает технологию в месте оказания помощи LumiraDx за 295 млн долларов США, расширяя охват децентрализованного тестирования

Область глобального отчета по рынку диагностики инфекционных заболеваний

Согласно области отчета, диагностика инфекционных заболеваний включает идентификацию присутствия инородных антигенов/организмов с использованием диагностических инструментов, таких как наборы и устройства.

Рынок диагностики инфекционных заболеваний сегментирован по применению (бактериальная инфекция, сердечно-сосудистая инфекция, инфекции ЦНС, грибковая инфекция, желудочно-кишечная инфекция, заболевания, передаваемые половым путем, вирусная инфекция и другие применения), продукту (анализы, наборы и реагенты, инструменты и услуги и программное обеспечение), технологии (полимеразная цепная реакция (ПЦР), изотермальная технология амплификации нуклеиновых кислот (INAAT), иммунодиагностика, ДНК микрочипы, клиническая микробиология, секвенирование ДНК и секвенирование следующего поколения (НГС) и другие технологии), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Гепатит (A, B, C, D, E) |

| ВИЧ/СПИД |

| CT/NG и другие ИППП |

| Туберкулез |

| Респираторные (грипп, РСВ, COVID-19, другие) |

| Переносимые переносчиками и возникающие патогены (денге, зика, оспа обезьян) |

| Больничные инфекции (MRSA, C. diff и т.д.) |

| Другие (малярия, болезнь Лайма, токсоплазмоз) |

| Анализы, наборы и реагенты |

| Инструменты и анализаторы |

| Программное обеспечение и информатика |

| Услуги и контрактное тестирование |

| ПЦР и КПЦР |

| Изотермальная NAAT (LAMP, INAAT, TMA) |

| Иммунодиагностика (ELISA, CLIA, LFIA) |

| Секвенирование ДНК/РНК и НГС |

| Микрочипы и мультиплексные панели |

| Диагностика на основе CRISPR |

| Метагеномное и дробовое секвенирование |

| Больничные и клинические лаборатории |

| Справочные/центральные лаборатории |

| Условия в месте оказания помощи/децентрализованные |

| Потребители домашнего ухода и безрецептурных препаратов |

| Академические и исследовательские институты |

| Лабораторное тестирование |

| Тестирование в месте оказания помощи |

| Безрецептурное/домашнее тестирование |

| Кровь/плазма/сыворотка |

| Мазок (NP/OP, слюна) |

| Моча |

| Кал |

| Другие жидкости (CSF, мокрота и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Гепатит (A, B, C, D, E) | |

| ВИЧ/СПИД | ||

| CT/NG и другие ИППП | ||

| Туберкулез | ||

| Респираторные (грипп, РСВ, COVID-19, другие) | ||

| Переносимые переносчиками и возникающие патогены (денге, зика, оспа обезьян) | ||

| Больничные инфекции (MRSA, C. diff и т.д.) | ||

| Другие (малярия, болезнь Лайма, токсоплазмоз) | ||

| По продуктам и услугам | Анализы, наборы и реагенты | |

| Инструменты и анализаторы | ||

| Программное обеспечение и информатика | ||

| Услуги и контрактное тестирование | ||

| По технологии | ПЦР и КПЦР | |

| Изотермальная NAAT (LAMP, INAAT, TMA) | ||

| Иммунодиагностика (ELISA, CLIA, LFIA) | ||

| Секвенирование ДНК/РНК и НГС | ||

| Микрочипы и мультиплексные панели | ||

| Диагностика на основе CRISPR | ||

| Метагеномное и дробовое секвенирование | ||

| По конечному пользователю | Больничные и клинические лаборатории | |

| Справочные/центральные лаборатории | ||

| Условия в месте оказания помощи/децентрализованные | ||

| Потребители домашнего ухода и безрецептурных препаратов | ||

| Академические и исследовательские институты | ||

| По условиям тестирования | Лабораторное тестирование | |

| Тестирование в месте оказания помощи | ||

| Безрецептурное/домашнее тестирование | ||

| По типу образца | Кровь/плазма/сыворотка | |

| Мазок (NP/OP, слюна) | ||

| Моча | ||

| Кал | ||

| Другие жидкости (CSF, мокрота и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка диагностики инфекционных заболеваний?

Рынок оценивается в 46,81 млрд долларов США в 2025 году и прогнозируется достичь 55,55 млрд долларов США к 2030 году.

2. Какой сегмент применения расширяется быстрее всего?

Тестирование переносимых переносчиками и возникающих патогенов прогнозируется к росту со среднегодовым темпом роста 5,78% до 2030 года.

3. Как быстро растут диагностические технологии на основе CRISPR?

Анализы CRISPR ожидают среднегодовой темп роста 5,37%, бросая вызов традиционным платформам ПЦР.

4. Почему Азиатско-Тихоокеанский регион считается регионом высокого роста?

Растущие инвестиции в здравоохранение, увеличение бремени заболеваний и поддерживающие регулятивные реформы стимулируют среднегодовой темп роста 5,36% в регионе.

5. Какие факторы стимулируют принятие домашнего тестирования?

Недавние одобрения FDA, потребительское предпочтение удобства и интеграция телемедицины ускоряют безрецептурную диагностику.

6. Как ИИ повлияет на будущее тестирования инфекционных заболеваний?

ИИ упрощает анализ данных, улучшает контроль качества и обеспечивает полностью автоматизированные лаборатории, тем самым повышая производительность и точность.

Последнее обновление страницы: