Размер и доля рынка быстрый диагностический комплекты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 23.24 Миллиардов долларов США |

| Размер Рынка (2030) | 35.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.83% CAGR |

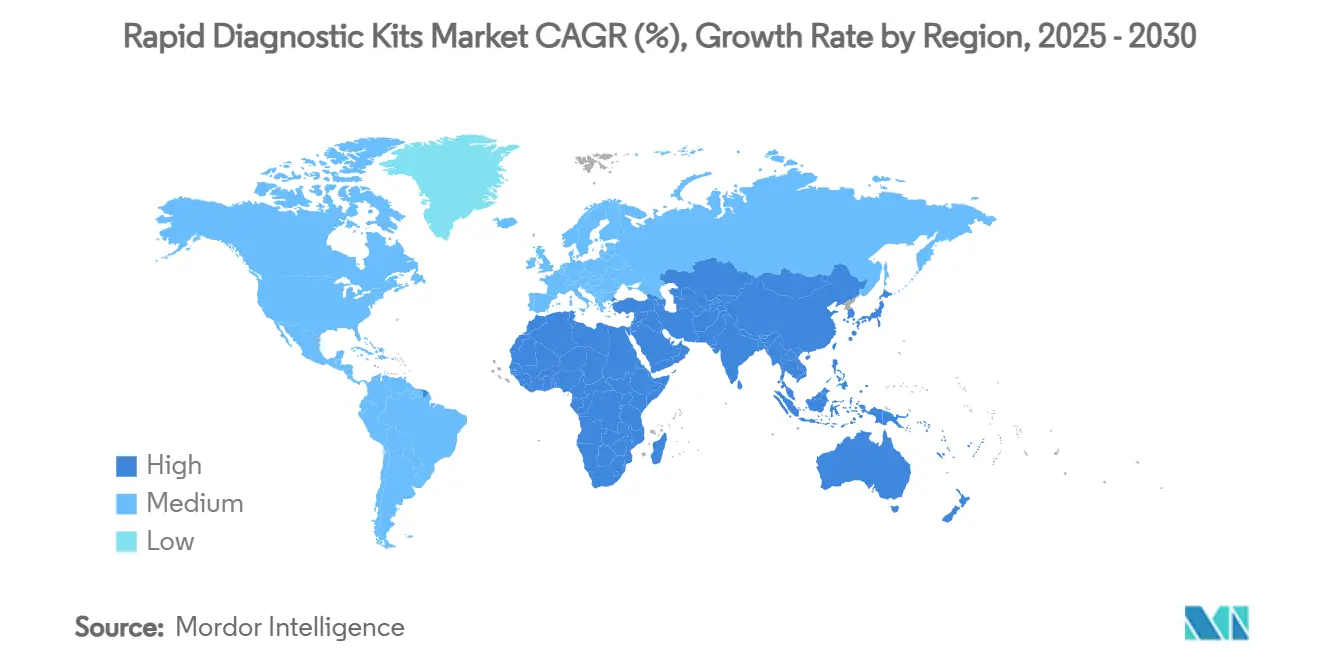

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

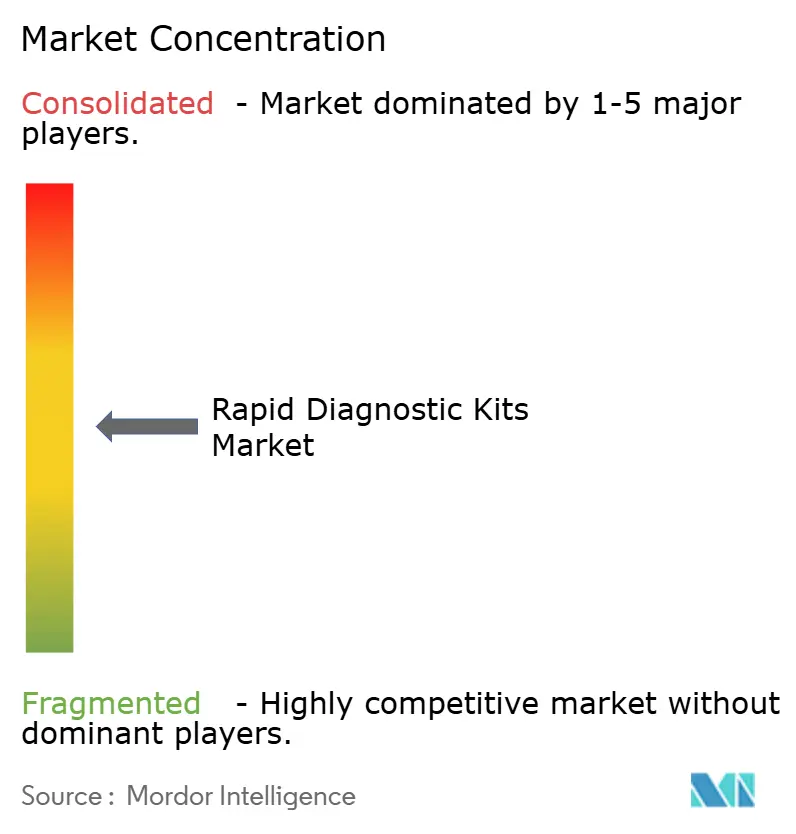

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка быстрый диагностический комплекты от Mordor интеллект

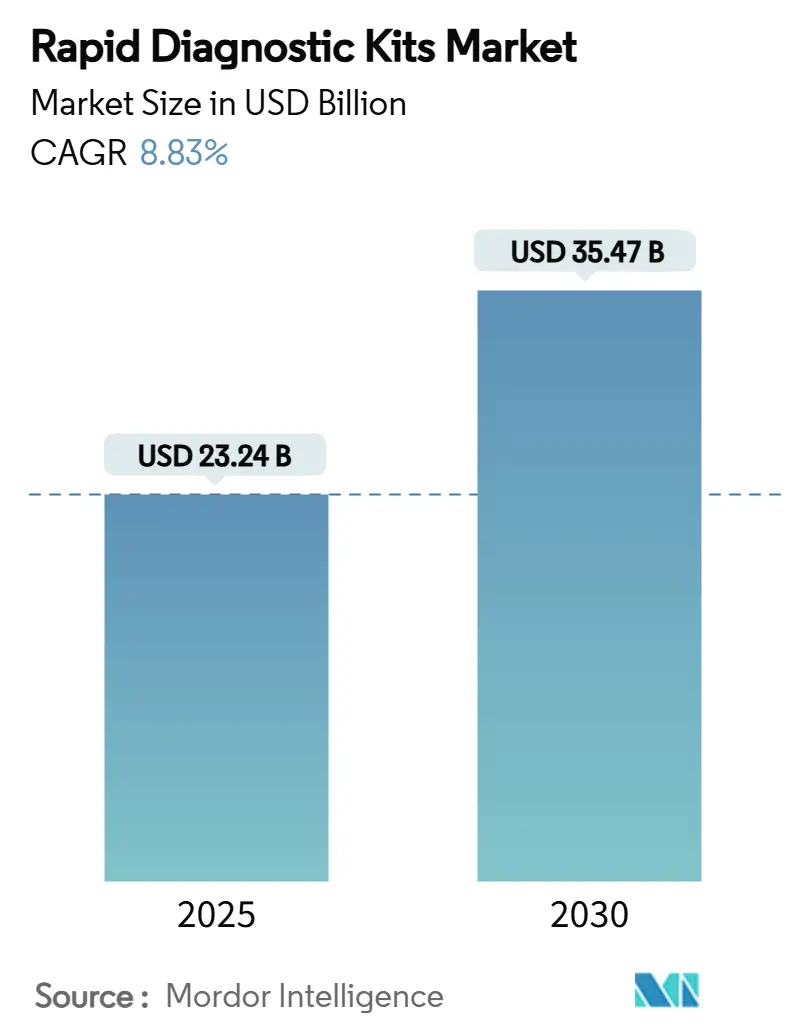

Размер рынка быстрый диагностический комплекты оценивается в 23,24 млрд долларов США в 2025 году и ожидается достижение 35,47 млрд долларов США к 2030 году при CAGR 8,83% в течение прогнозного периода (2025-2030).

Расширение отражает растущее внедрение диагностики в месте оказания помощи, более жесткие больничные бюджеты и глобальный переход от эпизодической к профилактической помощи. Технологические обновления, позволяющие мультиплексное обнаружение, наряду с поддерживающим возмещением для мониторинга хронических заболеваний, поддерживают высокий спрос даже после острой пандемической волны. Производители выигрывают от государственного финансирования, которое снижает риски НИОКР, в то время как стареющее население увеличивает объемы тестирования в учреждениях первичной медико-санитарной помощи и домашнего ухода. Конкурентные стратегии теперь сосредоточены на масштабе, вертикальной интеграции и подключении данных, поскольку больницы и потребители ожидают бесшовной интеграции с электронными медицинскими картами.

Ключевые выводы отчета

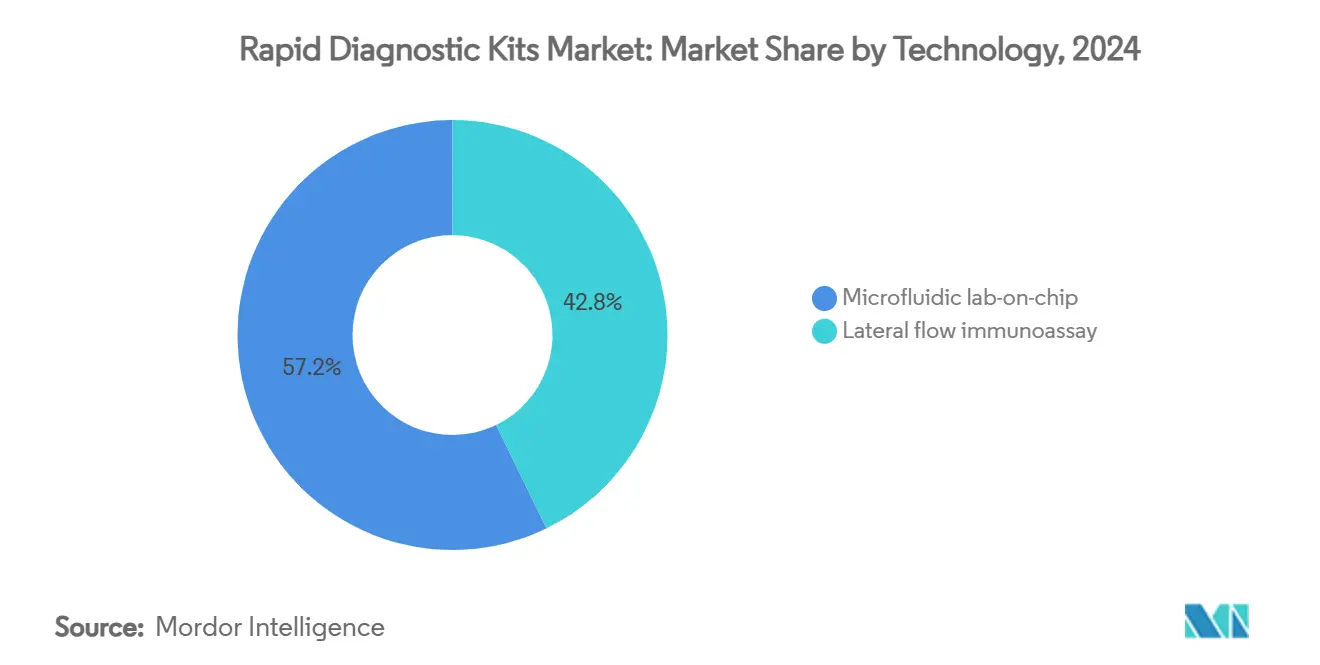

- По технологиям латеральный проточный иммуноанализ занимал 42,76% доли рынка быстрый диагностический комплекты в 2024 году, и прогнозируется, что иммунохроматография будет расширяться с CAGR 9,17% до 2030 года в рамках размера рынка быстрый диагностический комплекты.

- По применению инфекционные заболевания лидировали с 36,03% доли выручки в 2024 году, в то время как онкологические маркеры готовы к самому быстрому CAGR 9,46% до 2030 года на рынке быстрый диагностический комплекты.

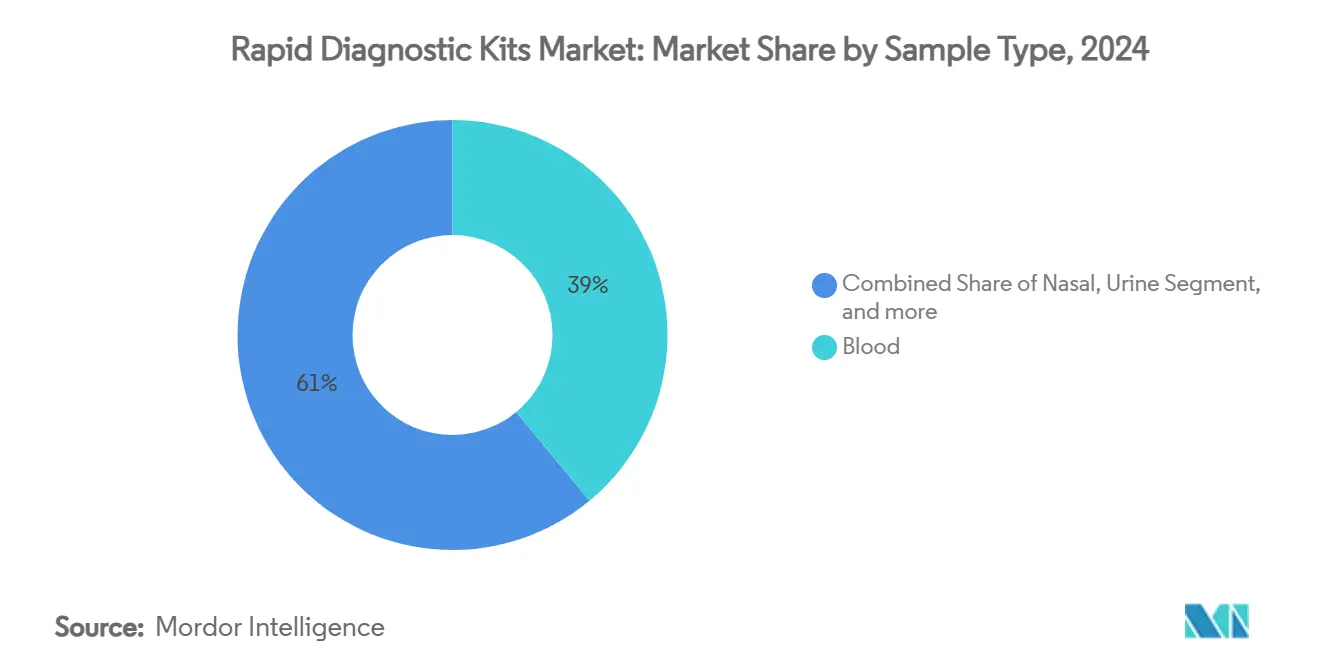

- По типу образца кровь составляла 38,96% от объема тестирования в 2024 году; слюна является самой быстрорастущей с CAGR 10,28% до 2030 года в размере рынка быстрый диагностический комплекты.

- По конечным пользователям больницы и клиники сохранили 35,84% выручки 2024 года, тогда как прогнозируется рост учреждений домашнего ухода с CAGR 8,93% до 2030 года на рынке быстрый диагностический комплекты.

- По географии Северная Америка командовала 38,17% продаж 2024 года, и Азиатско-Тихоокеанский регион готов показать самый высокий CAGR 11,15% до 2030 года в размере рынка быстрый диагностический комплекты.

Глобальные тенденции и инсайты рынка быстрый диагностический комплекты

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Всплеск государственного финансирования мультиплексных респираторных панелей | +1.8% | Северная Америка и ЕС, распространение на APAC | Среднесрочный (2-4 года) |

| Растущее потребительское внедрение самотестирования при хронических заболеваниях | +1.5% | Глобально, с ранними успехами в Северной Америке, Европе | Долгосрочный (≥ 4 лет) |

| Расширение децентрализованных молекулярных PoC платформ в СНСД | +1.2% | Ядро APAC, Субсахарская Африка, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Интеграция ридеров с поддержкой ИИ, повышающих точность тестов | +0.9% | Глобально, под руководством Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Появление сверхбыстрых анализов на основе хрустящий | +0.7% | Северная Америка и ЕС, постепенное внедрение в APAC | Долгосрочный (≥ 4 лет) |

| Растущая осведомленность о заболеваниях, стимулирующая спрос на скрининг | +0.6% | Глобально | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Всплеск государственного финансирования мультиплексных респираторных панелей

Государственные агентства продолжают финансировать мультиплексные респираторные панели, которые тестируют SARS-CoV-2, грипп а/B и RSV в одном картридже, предоставляя поставщикам твердые многолетние портфели заказов. Расходы BARDA ускорили сроки от прототипа до рынка, что иллюстрирует 20-минутный тройной анализ cobas liat от Roche, одобренный в мае 2024 года.[1]Roche диагностика, "cobas liat респираторный triple тест EUA," roche.com Больницы принимают синдромную модель, потому что один мазок сокращает обработку образцов, ускоряет решения по изоляции и экономит средства индивидуальной защиты. Лаборатории получают операционную экономию, в то время как производители обеспечивают обязательства по объемам, которые оправдывают дальнейшую миниатюризацию платформ. Модель теперь мигрирует к панелям новых патогенов, расширяя охват рынка быстрый диагностический комплекты и укрепляя минимальный уровень доходов для молекулярных поставщиков.

Растущее потребительское внедрение самотестирования при хронических заболеваниях

Самотестирование вышло за рамки наборов для определения беременности в мониторинг кардиометаболических и инфекционных заболеваний. Набор First-к-Know для сифилиса от Labcorp, первый авторизованный FDA безрецептурный анализ крови на бактериальную ИППП, подтвердил готовность потребителей к капиллярному взятию образцов дома. Цифровые платформы здравоохранения, которые курируют результаты для команд по уходу, сокращают визиты в клинику и позволяют титровать лекарства без лабораторных задержек. Плательщики также выигрывают, поскольку наборы прямой оплаты снижают претензии, связанные с повторной флеботомией. Проект регулятивного руководства по цифровому обнаружению преддиабета подчеркивает официальную поддержку неинвазивного скрининга, и поставщики реагируют, встраивая Bluetooth или NFC-подключение для мгновенной загрузки данных. Поведенческий сдвиг закрепляет домашний уход как самый быстрорастущий канал конечных пользователей на рынке быстрый диагностический комплекты.

Расширение децентрализованных молекулярных PoC платформ в СНСД

Регионы с ограниченными ресурсами предпочитают прочные устройства, которые обеспечивают лабораторное качество результатов без непрерывного питания или специализированного персонала. FIND оценивает ежегодный спрос СНСД в 63,6 миллиона тестов, значительное белое пространство для анализов туберкулеза, гепатита B и ВИЧ.[2]FIND, "цель продукт profiles для LMIC диагностика," finddx.org 36-минутный картридж Mpox от Cepheid, распространенный по районным клиникам после объявления чрезвычайной ситуации ВОЗ, демонстрирует потенциал быстрого развертывания. Правительства рассматривают молекулярные PoC как необходимые для управления противомикробными препаратами, поскольку результаты в реальном времени ограничивают эмпирические назначения. Партнерства в области местного производства и закупки при поддержке доноров снижают валютные и логистические риски, повышая конкурентоспособность поставщиков на рынке быстрый диагностический комплекты.

Интеграция ридеров с поддержкой ИИ, повышающих точность тестов

Алгоритмы ИИ теперь анализируют слабые линии или оптические сигналы, неощутимые для человеческих глаз, превращая давно существующие устройства латерального потока в полуколичественные инструменты. Переклассификация FDA детекторов острых лихорадочных заболеваний в специальные средства контроля класса II обеспечивает четкий путь для ридеров с алгоритмическим управлением.[3]ты.с. еда и лекарство Administration, "Class II special элементы управления для febrile illness агенты," fda.gov Микрофлюидный сенсорный массив Chronus здоровье сочетает электрическое обнаружение с машинным обучением для преобразования образца из капли крови в мультиплексные выходы за минуты. Согласованность между операторами снижает ложноотрицательные результаты, повышает эпидемиологическую уверенность и создает ценность для поставщиков, которые возмещают расходы на основе клинических результатов. Конвергенция ИИ и аппаратного обеспечения таким образом повышает стандарты производительности и укрепляет премиальное ценообразование на рынке быстрый диагностический комплекты.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Хрупкость цепочки поставок критических реагентов | -1.4% | Глобально, остро в производственных узлах APAC | Краткосрочный (≤ 2 года) |

| Регулятивная неопределенность для домашних мультиплексных наборов | -0.8% | Северная Америка и юрисдикции регулирования ЕС | Среднесрочный (2-4 года) |

| Опасения по поводу конфиденциальности данных устройств-ридеров | -0.5% | Глобально, усилено в ЕС под GDPR | Среднесрочный (2-4 года) |

| Давление устойчивости на одноразовую пластиковую продукцию | -0.4% | ЕС и Северная Америка, расширение глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Хрупкость цепочки поставок критических реагентов

Специализированные антитела, ферменты и буферы часто производятся в кластерах с одним предприятием по всей Восточной Азии. Торговые трения или пандемии быстро останавливают экспорт, заставляя протоколы распределения, которые удлиняют сроки доставки и раздувают расходы. Кризис COVID-19 выявил эти узкие места, когда нехватка ферментов ограничила производство ПЦР-наборов. Производители теперь используют двойные источники или интернализуют производство реагентов, но капитальные затраты удлиняют горизонты окупаемости и сжимают небольшие фирмы. Нарушения могут лишить государственные клиники основной диагностики, особенно в регионах с низким доходом, которые не имеют буферов запасов, ограничивая рынок быстрый диагностический комплекты до созревания планов избыточности.

Регулятивная неопределенность для домашних мультиплексных наборов

Правило FDA от июля 2024 года, которое прекращает дискреционность правоприменения для тестов, разработанных лабораториями, помещает домашние мультиплексные наборы под регулирование устройств. Разработчики должны провести обширную клиническую валидацию для получения отказа CLIA, повышая стоимость и время до рынка. Европа добавляет сложность через страно-специфическую реализацию IVDR, а статуты конфиденциальности данных, такие как GDPR, налагают строгие средства контроля на облачные ридеры. Поскольку бюджеты соответствия раздуваются, стартапы могут отложить запуски или повернуться к форматам с одним аналитом. Регулятивное облако сдерживает импульс рынка быстрый диагностический комплекты в домашнем сегменте до появления четких трансграничных стандартов.

Сегментный анализ

По технологиям: доминирование латерального потока сталкивается с молекулярным вызовом

Латеральный проточный иммуноанализ сгенерировал самую большую долю рынка быстрый диагностический комплекты в 2024 году с 42,76% выручки, поддерживаемый зрелыми цепочками поставок, низкими удельными затратами и способностью быстро масштабироваться во время пандемических всплесков. Сегмент продолжает процветать в клиниках с ограниченными ресурсами, гуманитарных миссиях и программах массового скрининга, потому что он переносит температуру окружающей среды и требует минимального обучения. Достижения, такие как наночастичные метки и улучшенная пористость мембран, повышают аналитическую чувствительность, позволяя латеральному потоку защищать долю даже по мере роста лабораторных ожиданий. Иммунохроматография, хотя и меньше, регистрирует самый быстрый CAGR 9,17%, подпитываемый растущим спросом врачей на полуколичественный выход и ридерами с помощью ИИ, которые открывают более богатые слои данных. Микрофлюидные системы лаборатории-на-чипе продвигаются дюйм за дюймом в эндокринологии и неонатальном скрининге, где имеют значение микролитровые объемы и высокая точность. Молекулярные быстрые анализы, использующие изотермическую амплификацию или редактирование хрустящий, записывают двузначный рост, капитализируя синдромные панели, которые объединяют респираторные и желудочно-кишечные мишени. Биосенсорные платформы используют электрохимическое обнаружение для захвата непрерывных трендов глюкозы или сердечных биомаркеров, расширяя общий адресуемый рынок быстрый диагностический комплекты.

Устойчивый конвейер комбинированных систем смешивает картриджи латерального потока с интегрированными модулями захвата нуклеиновых кислот. Такие гибриды обещают более низкое использование реагентов, обнаружение трех мишеней на одной полоске и считывание со смартфона, которое синхронизируется с облачными панелями управления. Руководство по валидации FDA от января 2025 года для панелей новых патогенов ускоряет одобрение этих дизайнов. Поскольку больницы рационализируют поставщиков, дифференциация технологий теперь зависит от пропускной способности, универсальности типов образцов и встроенной связности, а не только от химии обнаружения. Производители, которые сочетают проприетарные реагенты с программным обеспечением открытой аналитики, вырезают долговечные опоры на рынке быстрый диагностический комплекты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство инфекционных заболеваний под угрозой роста онкологии

Инфекционные заболевания внесли 36,03% выручки 2024 года, поддерживаемые постоянным наблюдением за гриппом, RSV и устойчивостью к противомикробным препаратам. Тем не менее онкологические маркеры продвигаются быстрее всего с CAGR 9,46%, потому что политики поддерживают раннее обнаружение для сдерживания затрат на лечение. Тесты FIT в месте оказания помощи, картриджи жидкой биопсии для метилированной ДНК и анализы нуклеосом, такие как индикатор сепсиса VolitionRx, держат онкологию в центре внимания. Кардио-метаболический мониторинг выигрывает по мере того, как управление гипертонией и диабетом мигрирует в аптеки и дома. Наборы для беременности и фертильности поддерживают базовый объем, расширяемый поздними беременностями и теле-репродуктивными услугами. Панели токсикологии и наркотиков развиваются в соответствии с изменяющимися опиоидными политиками и предстоящими федеральными пересмотрами правил на рабочем месте.

Ветеринарный и зоонозный скрининг, хотя и небольшой сегодня, выигрывает от рамок One здоровье, которые интегрируют надзор за болезнями животных и человека. Общий размер рынка быстрый диагностический комплекты для тестирования инфекционных заболеваний в СНСД поддерживается многосторонними грантами, в то время как ориентированные на онкологию стартапы обеспечивают венчурный капитал для уточнения эпигенетических мишеней. Диверсификация приложений таким образом смягчает поставщиков от циклических колебаний спроса и позиционирует многоцелевые платформы для межсекторального дохода.

По типу образца: доминирование крови под угрозой инноваций слюны

Цельная кровь и образцы из пальца составили 38,96% объемов тестирования 2024 года благодаря укоренившимся рабочим процессам и широкому меню аналитов, валидированных для этой матрицы. Стандартизация микросборных пробирок и антикоагулянтов облегчает интеграцию с автоматизацией, такой как линия Atellica от Siemens Healthineers, которая сокращает ручные шаги на 75%. Тем не менее слюна регистрирует самый быстрый CAGR 10,28%, поскольку потребители предпочитают безболезненный сбор для гормональных, генетических и респираторных панелей. Назальные мазки остаются актуальными, потому что они соответствуют тропизму респираторных вирусов и знакомству клиницистов, в то время как моча доминирует в контекстах токсикологии и беременности для ее стабильности и большой библиотеки аналитов. Взятие образцов кала, хотя и громоздкое, становится незаменимым для скрининга колоректального рака.

Технологическое перекрестное опыление продолжается. Инфракрасный анализ ногтей Glyconics намекает на материалы тела, отличные от крови или слюны, служащие диагностическими золотыми приисками. Каждая матрица влияет на дизайн картриджа, стабильность реагентов и оптику ридера, поэтому адаптируемость платформы становится источником конкурентного преимущества на рынке быстрый диагностический комплекты. Производители разрабатывают взаимозаменяемые модули образцов, которые защелкиваются на основной анализатор, позволяя больницам минимизировать обучение и запасы. Универсальность с несколькими образцами, вероятно, будет диктовать будущие списки формуляров, поскольку плательщики ужесточают пороги возмещения, привязанные к стоимости за отчетный результат.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: ускорение домашнего ухода нарушает традиционные каналы

Больницы и клиники все еще сгенерировали самую большую долю 35,84% в 2024 году, движимые высокой пропускной способностью пациентов и объединенными контрактами на реагенты, покрывающими стационарные и амбулаторные крылья. Тем не менее учреждения домашнего ухода спринтуют с CAGR 8,93%, энергизируемые прямым маркетингом к потребителям и поддержкой страховщиков для телемедицины. Центры неотложной помощи с отказом CLIA и розничные аптеки устанавливают компактные анализаторы для выдачи лечения во время одного визита, сокращая риск повторной госпитализации. Диагностические лаборатории чувствуют эрозию доли, поскольку децентрализованные наборы обходят традиционную логистику образцов; они противодействуют, предлагая услуги валидации для новых патогенов и сложных фармакогеномных панелей. Тестирование на рабочем месте, мобильные фургоны и школьный скрининг завершают скобку "Прочие", расширяя общую адресуемость рынка быстрый диагностический комплекты.

Интеграция с телемедицинскими платформами позволяет пользователям домашнего ухода передавать результаты клиницистам, которые корректируют терапию в реальном времени, согласуясь с мандатами ценностно-ориентированной помощи. Периферийные устройства Atellica от Siemens Healthineers иллюстрируют, как устаревшие внутрилабораторные системы теперь сочетаются с облачными API для обмена данными через сайты ухода. Производители переделывают упаковку для выполнения электронной коммерции, добавляя пломбы, защищающие от вскрытия, и многоязычные инструкции с QR-кодом. Микс каналов будет влиять на ценовые уровни, при этом наборы B2C командуют премиями за удобство, в то время как больничные объемы движут контракты стоимости плюс.

Географический анализ

Северная Америка сохранила 38,17% выручки 2024 года при помощи благоприятных кодов возмещения, высокой цифровой грамотности и конвейера BARDA, который непрерывно засеивает инновации. Соединенные Штаты составляют большинство долей, где отказы CLIA для 20-минутных анализов ИППП Roche открывают широкое развертывание по 12 000 розничных клиник. Канада следует через национальные тендерные программы для общин коренных народов, добавляя картриджи ВИЧ и гепатита-с к набору инструментов первичной помощи. Регион также лидирует в пилотных проектах ИИ-ридеров, которые интегрируются с электронными медицинскими картами, создавая преимущества первопроходцев для ранних адаптеров на рынке быстрый диагностический комплекты.

Азиатско-Тихоокеанский регион записывает самый сильный CAGR 11,15%, стимулируемый расширением общественного страхования и государственными стимулами для отечественного производства IVD. Стремление Китая к самодостаточности подняло местных поставщиков, которые обратно проектируют реагенты для подрезания импорта, в то время как больницы городов второго уровня закупают портативные анализаторы ПЦР для выполнения новых мандатов респираторного надзора. Индия масштабирует телемедицину через свою цифровую миссию Ayushman Bharat, встраивая быстрые метаболические панели в наборы инструментов общественных медицинских работников. Министерства Юго-Восточной Азии развертывают комбинированные картриджи денге-COVID во время сезонов муссонов, а японские гериатрические клиники пилотируют биомаркеры деменции на основе слюны. Гетерогенность региона движет разнообразные паттерны спроса, но сходится на общей потребности в системах низкого обслуживания, подключенных к облаку.

Европа поддерживает устойчивый средне-однозначный рост, подкрепленный гармонизированными правилами IVDR, которые обеспечивают трансграничное принятие устройств. Германия финансирует платформы латерального потока с помощью ИИ в домах престарелых, в то время как Франция субсидирует кардиометаболические скрининги в аптеках для сокращения очередей к кардиологам. Ближний Восток и Африка видят ускоренную тендерную активность для обнаружения туберкулеза и mpox, поскольку нефтяные государства модернизируют лабораторную инфраструктуру, хотя распределение остается затрудненным в отдаленных зонах. Латинская Америка борется с ко-циркуляцией арбовирусов с помощью мультиплексных анализов, которые дифференцируют денге, Зика и чикунгунья. Трансрегиональные донорские программы, такие как Глобальный фонд, агрегируют спрос и сглаживают валютную волатильность, якоря размера рынка быстрый диагностический комплекты через развивающиеся географии.

Конкурентный ландшафт

Рынок быстрый диагностический комплекты умеренно концентрирован, где известные имена захватывают долю через вертикальную интеграцию и M&а. Комбинация Waters от Becton Dickinson на 17,5 млрд долларов США расширяет портфели реагентов и инструментов, давая BD возможности аналитической химии, ранее отсутствующие в его арсенале диагностики в месте оказания помощи. Покупка LumiraDx Roche за 295 млн долларов США предоставляет ему микрофлюидную экспертизу, которая дополняет франшизу cobas и ускоряет выход на рынок для цифровых ридеров. Сделка SpinChip bioMérieux за 138 млн долларов США блокирует проприетарную технологию микрофлюидных сопел, которая сокращает экстракцию нуклеиновых кислот.

Игроки первого уровня эксплуатируют масштаб для смягчения нехватки реагентов и ведения переговоров о долгосрочных правительственных контрактах, но ловкие стартапы отбирают ниши через ИИ, хрустящий или платформы, агностические к образцам. Cepheid использует ранние панели патогенов наряду с дистрибуцией в 180 стран, тогда как Abbott строит повторяющийся доход через расходные полоски, встроенные в пути хронической помощи. Альянсы цифрового здравоохранения, такие как Siemens Healthineers, синхронизирующий результаты Atellica с популяционными панелями управления, предлагают дифференциацию за пределами единичной экономики. Устойчивые конвейеры НИОКР, глобальная регулятивная профессиональность и локализованное производство диктуют конкурентное преимущество в эпоху, когда время до рынка влияет на финансирование пандемического ответа.

Возможности белого пространства появляются в управлении противомикробными препаратами, эпигенетике онкологии и биомаркерах нейродегенеративных заболеваний. Фирмы, которые совместно разрабатывают реагенты с фармацевтическими партнерами, достигают премий сопутствующей диагностики. Между тем, устойчивость движет упаковочными инновациями, которые заменяют полистирол биоразлагаемыми полимерами, стремясь предупредить ограничения одноразового использования ЕС. Конкурентный прогноз таким образом зависит от слияния химии, автоматизации, связности и экологического управления для выигрыша ярусности формуляра и общественных грантов на рынке быстрый диагностический комплекты.

Лидеры индустрии быстрый диагностический комплекты

-

ACON Laboratories Inc.

-

Abbott Laboratories

-

Alfa Scientific Designs Inc.

-

Artron Laboratories Inc.

-

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июль 2025: VolitionRx Limited достигла прорыва в диагностике в месте оказания помощи, успешно количественно определив нуклеосомы в цельной венозной крови за минуты с использованием устройства латерального потока. Проведенное в рамках программы SUMMIT слепое исследование включало 25 пациентов в условиях критической помощи и выявило результаты, согласующиеся с центральным лабораторным анализом нуклеосом Nu.Q Volition. Это достижение подчеркивает потенциал для раннего обнаружения нарушений иммунной системы, таких как те, которые обнаруживаются при сепсисе, прямо в кабинете врача или отделении неотложной помощи, исключая задержки, вызванные традиционным лабораторным тестированием.

- Май 2025: Roche представила тест Elecsys PRO-C3 для оценки фиброза печени у пациентов с стеатотической болезнью печени, связанной с метаболической дисфункцией, предоставляя результаты за 18 минут с использованием анализаторов cobas. Этот запуск адресует значительное бремя здравоохранения MASLD, затрагивающее приблизительно 30% населения, и снижает потребность в инвазивных биопсиях.

- Январь 2025: Молекулярные тесты cobas liat Roche для хламидий, гонореи и Микоплазма genitalium получили одобрение FDA с отказом CLIA, позволяя быструю диагностику ИППП менее чем за 20 минут в условиях диагностики в месте оказания помощи. Тесты нацелены на децентрализованные настройки здравоохранения, такие как центры неотложной помощи и розничные клиники.

- Сентябрь 2024: Mankind Pharma Ltd. представила свои передовые наборы самотестирования быстрый NEWS, нацеленные на основные проблемы здравоохранения, такие как денге, инфекции мочевыводящих путей (ИМП) и раннюю менопаузу. Эта веха знаменует значительный скачок к демократизации доступа к здравоохранению по всей Индии, предлагая людям надежные, частные и быстрые диагностические опции из комфорта дома.

Охват глобального отчета о рынке быстрый диагностический комплекты

Согласно охвату отчета, быстрый диагностический комплекты используются для обнаружения или диагностики широкого спектра инфекций, состояний и заболеваний у людей, а также животных. Более того, эти наборы предлагают точные диагнозы заболеваний, таких как малярия, диабет и беременность. Рынок быстрый диагностический комплекты сегментирован по технологиям (твердая фаза, латеральный поток, агглютинационные анализы и другие), конечным пользователям (больницы и клиники, домашний уход и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Латеральный проточный иммуноанализ |

| Микрофлюидные лаборатории-на-чипе |

| Иммунохроматография |

| Агглютинационные и латексные тесты |

| Быстрые тесты на основе биосенсоров |

| Молекулярные быстрые тесты |

| Инфекционные заболевания |

| Кардио-метаболический мониторинг |

| Беременность и фертильность |

| Токсикология и наркотики |

| Онкологические маркеры |

| Ветеринарный и зоонозный скрининг |

| Кровь |

| Назальный |

| Моча |

| Слюна |

| Кал |

| Больницы и клиники |

| Кабинеты врачей и неотложная помощь |

| Учреждения домашнего ухода |

| Диагностические лаборатории |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальные Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Латеральный проточный иммуноанализ | |

| Микрофлюидные лаборатории-на-чипе | ||

| Иммунохроматография | ||

| Агглютинационные и латексные тесты | ||

| Быстрые тесты на основе биосенсоров | ||

| Молекулярные быстрые тесты | ||

| По применению | Инфекционные заболевания | |

| Кардио-метаболический мониторинг | ||

| Беременность и фертильность | ||

| Токсикология и наркотики | ||

| Онкологические маркеры | ||

| Ветеринарный и зоонозный скрининг | ||

| По типу образца | Кровь | |

| Назальный | ||

| Моча | ||

| Слюна | ||

| Кал | ||

| По конечным пользователям | Больницы и клиники | |

| Кабинеты врачей и неотложная помощь | ||

| Учреждения домашнего ухода | ||

| Диагностические лаборатории | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка быстрый диагностический комплекты?

Размер рынка быстрый диагностический комплекты достиг 23,24 млрд долларов США в 2025 году и прогнозируется рост до 35,47 млрд долларов США к 2030 году при CAGR 8,83%.

Какая технология занимает наибольшую долю рынка быстрый диагностический комплекты?

Латеральный проточный иммуноанализ лидировал с долей рынка 42,76% в 2024 году благодаря низкой стоимости и простоте использования.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Государственные инвестиции в здравоохранение, стимулы отечественного производства и расширенные программы телемедицины дают Азиатско-Тихоокеанскому региону прогноз CAGR 11,15% до 2030 года.

Каковы основные ограничения роста рынка?

Хрупкость цепочки поставок критических реагентов и регулятивная неопределенность, окружающая домашние мультиплексные наборы, являются ведущими ограничениями, вместе сбривающими 2,2 процентных пункта с прогноза CAGR.

Как ридеры с поддержкой ИИ улучшают точность диагностики?

Алгоритмы машинного обучения анализируют слабые визуальные или оптические сигналы, снижают вариацию операторов и расширяют диапазон обнаружения, делая быстрые тесты более надежными в децентрализованных условиях.

Какой канал конечных пользователей расширяется быстрее всего?

Учреждения домашнего ухода показывают самый быстрый рост с CAGR 8,93%, подпитываемый потребительским спросом на самотестирование и поддержкой страховщиков для удаленного мониторинга.

Последнее обновление страницы: