Размер и доля глобального рынка диагностики в месте оказания медицинской помощи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 53.63 Миллиардов долларов США |

| Размер Рынка (2030) | 84.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.63% CAGR |

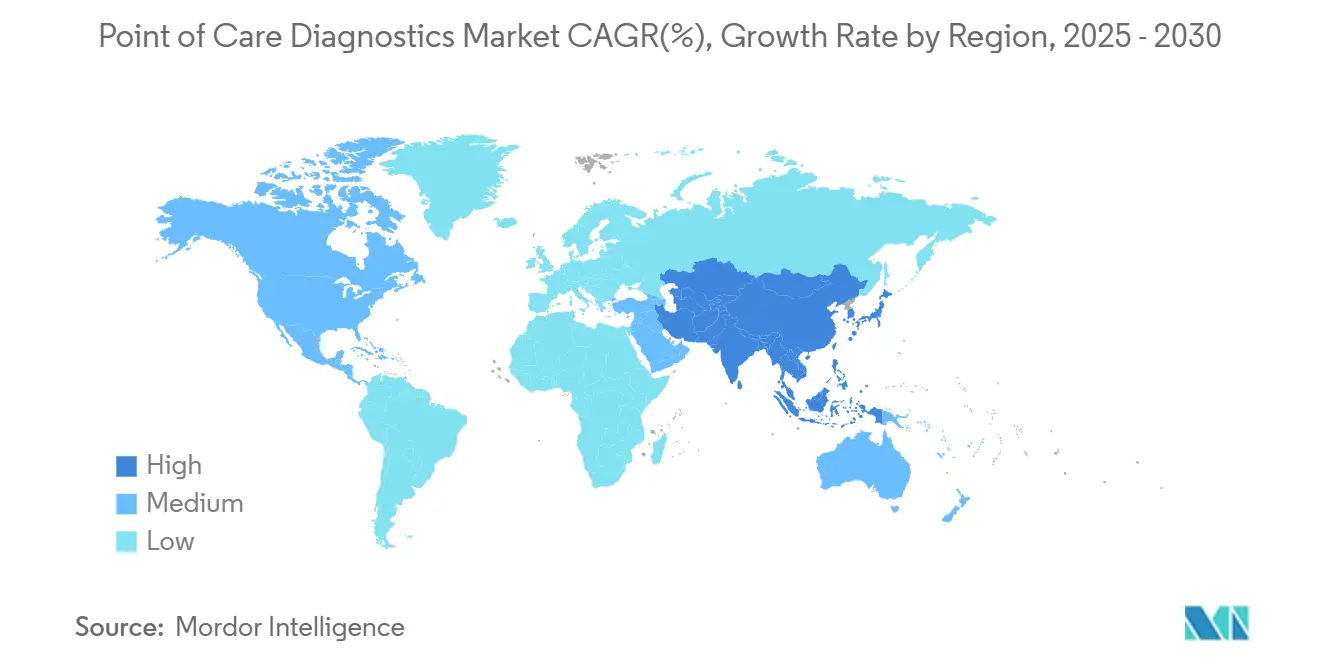

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

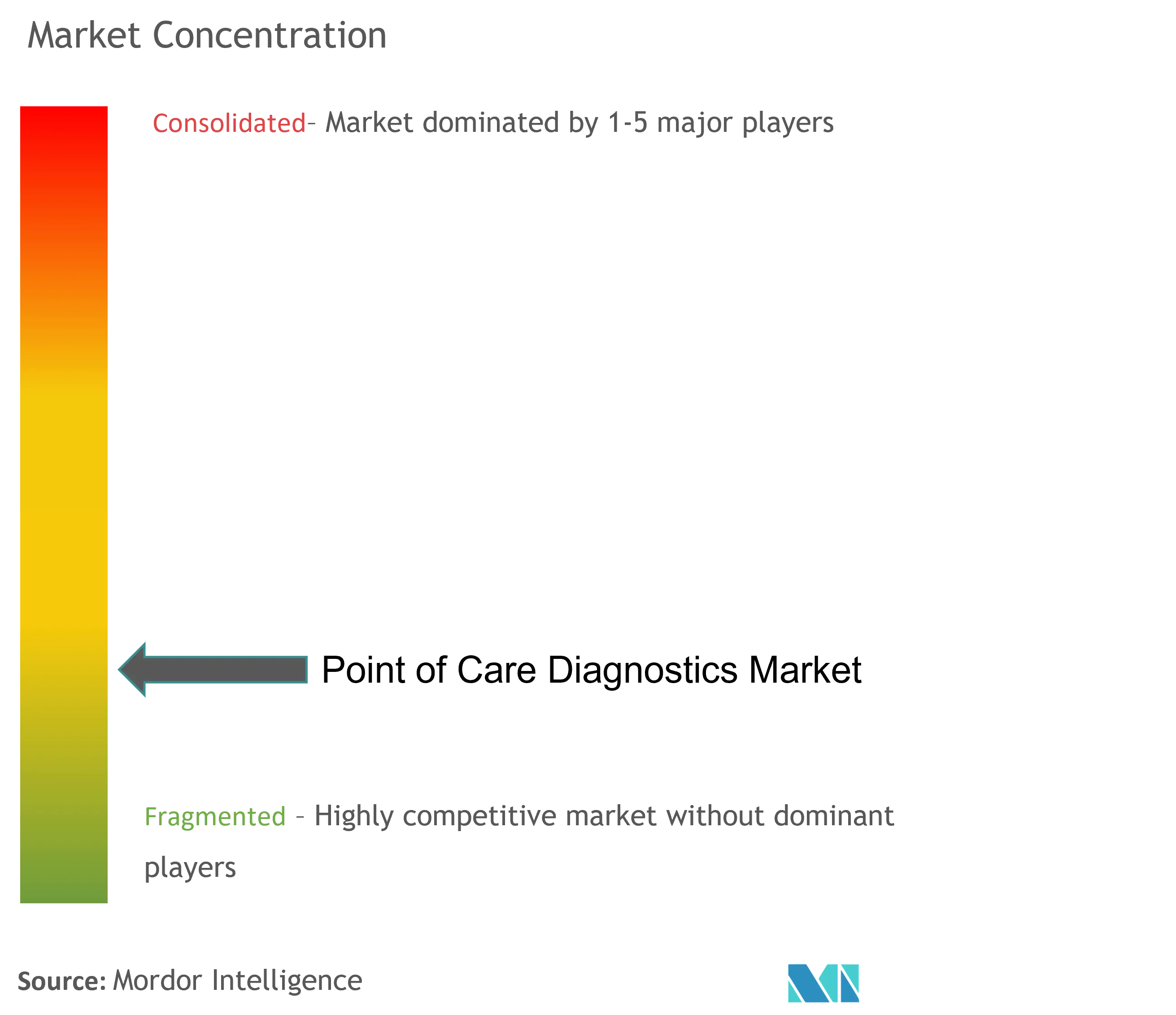

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка диагностики в месте оказания медицинской помощи от Mordor Intelligence

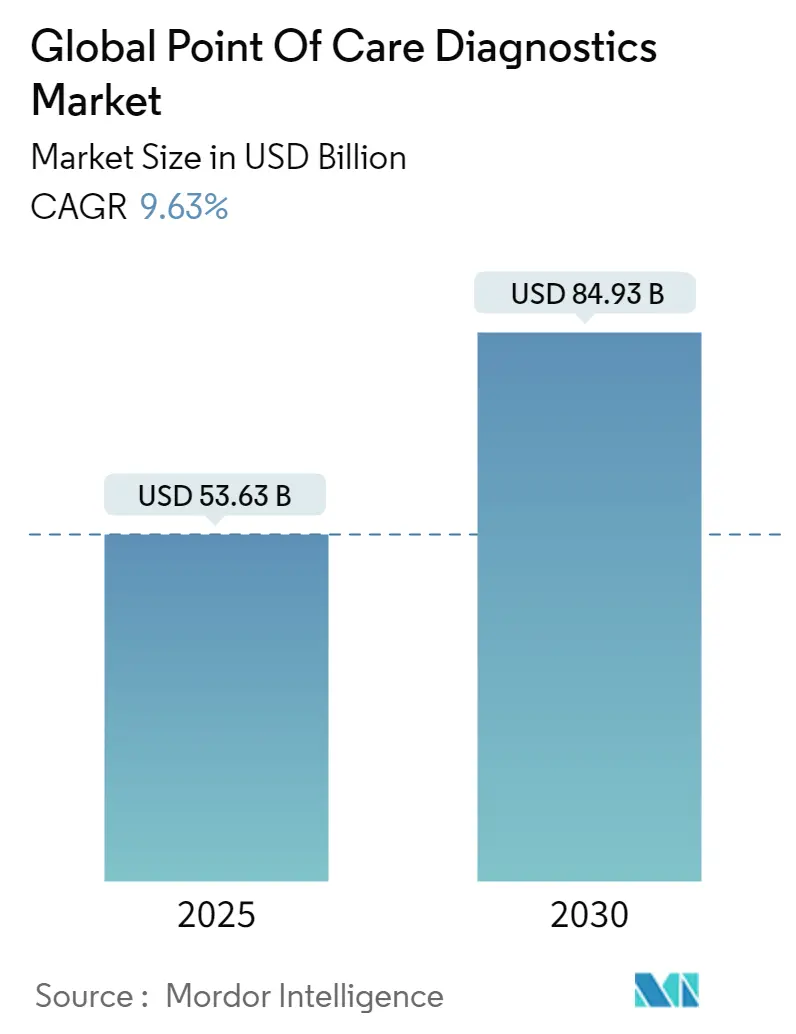

Размер глобального рынка диагностики в месте оказания медицинской помощи оценивается в 53,63 млрд долларов США в 2025 году и ожидается, что достигнет 84,93 млрд долларов США к 2030 году при CAGR 9,63% в период прогноза (2025-2030).

Устойчивый рост отражает переход отрасли к немедленному тестированию у пациента, которое сокращает время до лечения и снижает общие затраты на медицинскую помощь. Децентрализованное тестирование, миниатюризированная электроника и подключение к смартфонам объединяются для стимулирования внедрения как в клинических, так и в домашних условиях. Лидеры рынка продолжают инвестировать в четырехкомпонентные молекулярные респираторные панели, глюкозные сенсоры с поддержкой Bluetooth и портативные кардиальные биомаркерные ридеры - все эти технологии улучшают скорость принятия решений и расширяют доступ. Региональные показатели различаются: Северная Америка использует зрелое возмещение расходов и мощные исследования и разработки, в то время как Азиатско-Тихоокеанский регион выигрывает от расширения медицинского покрытия и растущего бремени хронических заболеваний. Конкурентная интенсивность нарастает по мере того, как одобрения мультиплексных молекулярных картриджей сокращают циклы разработки, а поэтапные правила лабораторно-разработанных тестов (LDT) благоприятствуют фирмам с сильными системами качества.

Ключевые выводы отчета

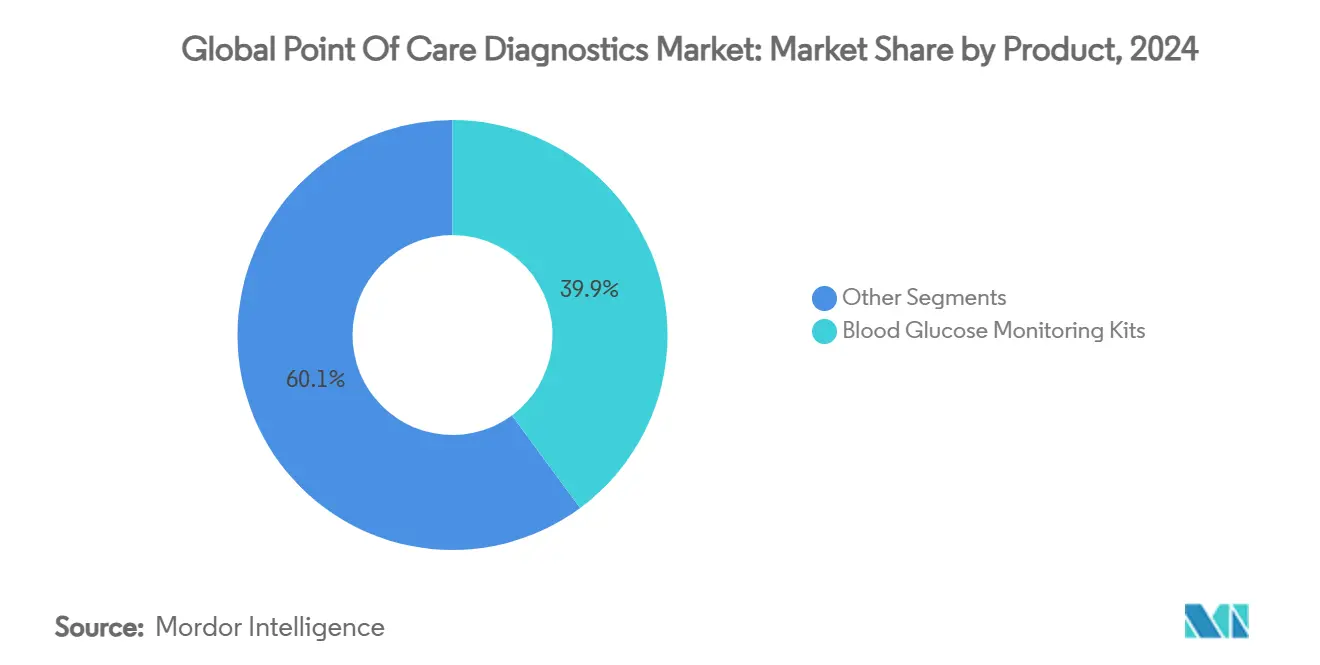

- По категории продуктов наборы для мониторинга глюкозы крови занимали 39,9% доли рынка диагностики в месте оказания помощи в 2024 году; прогнозируется, что наборы для тестирования инфекционных заболеваний будут развиваться с CAGR 10,1% до 2030 года.

- По платформам латеральные проточные анализы лидировали с 32,4% доли выручки в 2024 году, в то время как прогнозируется, что платформы молекулярной диагностики покажут самый высокий CAGR 11,8% до 2030 года.

- По типу образца образцы крови составили 68,15% размера рынка диагностики в месте оказания помощи в 2024 году; образцы назальных/горловых мазков готовы расти с CAGR 10,7% в период 2025-2030 годов.

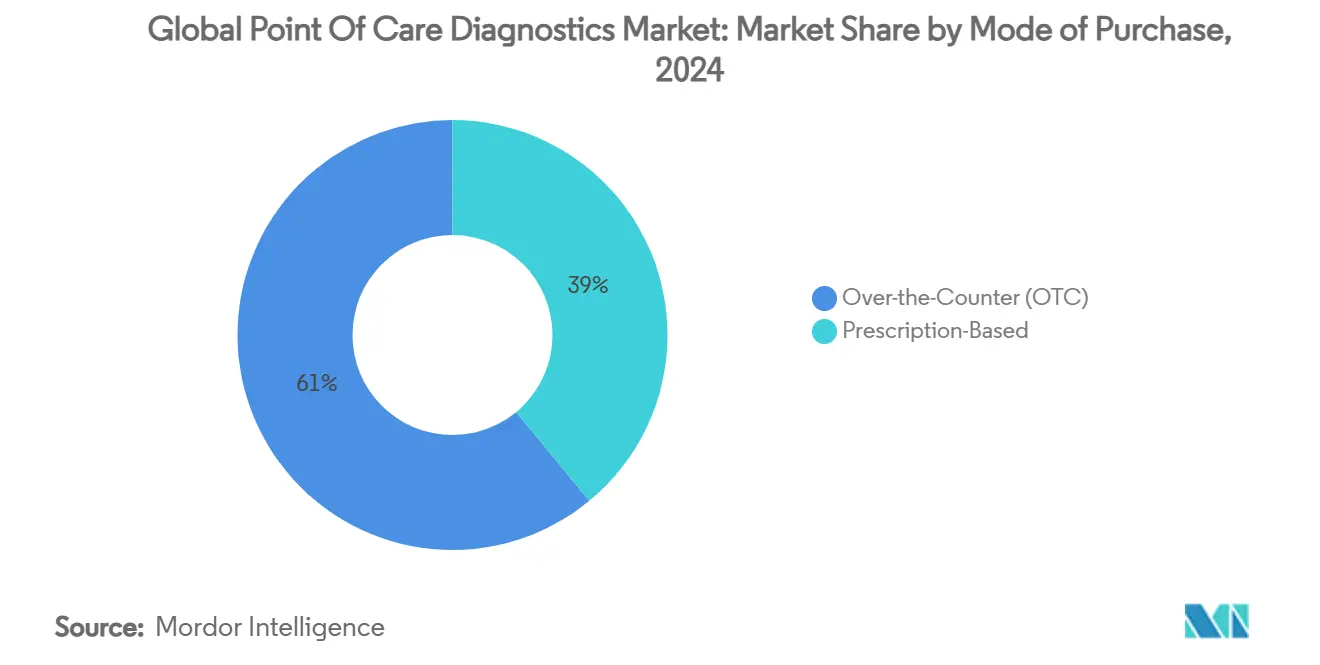

- По способу приобретения безрецептурные продукты занимали 60,98% доли рынка диагностики в месте оказания помощи в 2024 году; наборы по рецепту показывают прогнозируемый CAGR 11,09% до 2030 года.

- По конечным пользователям больницы и клиники представляли 47,7% доли рынка в 2024 году, в то время как домашняя медицина расширяется с CAGR 10,3% до 2030 года.

- По географии Северная Америка сохранила 43,6% доли выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый CAGR 10,67% до 2030 года.

Тенденции и аналитические данные глобального рынка диагностики в месте оказания медицинской помощи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Самоконтроль глюкозы становится стандартом лечения диабета | +2.1% | Глобально, наиболее сильно в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Всплеск CLIA-освобожденных молекулярных POC-платформ для респираторных патогенов | +2.8% | Северная Америка и Европа, ограничено в Азиатско-Тихоокеанском регионе | Краткий срок (1-2 года) |

| Рост распространенности хронических и инфекционных заболеваний | +1.7% | Глобально, наибольшее влияние в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгий срок (4-6 лет) |

| Увеличение количества регуляторных одобрений новых иммуноанализных техник | +1.4% | Северная Америка лидирует, Европа следует, Азиатско-Тихоокеанский регион развивается | Средний срок (3-5 лет) |

| Технологические достижения и растущее использование домашних POC-устройств | +2.3% | Глобально, наибольшее внедрение на развитых рынках | Средний срок (2-5 лет) |

| Национальные мандаты неонатального скрининга ускоряют прикроватное тестирование билирубина в Европе | +0.4% | Специфично для Европы, потенциальное расширение на другие развитые регионы | Краткий срок (1-3 года) |

| Источник: Mordor Intelligence | |||

Самоконтроль глюкозы становится стандартом лечения диабета

Непрерывный мониторинг глюкозы переходит из клиник в потребительские носимые устройства, поскольку ведущие системы объединяют данные в реальном времени с GLP-1 терапией для улучшения гликемического контроля. Портфель FreeStyle Libre от Abbott, при использовании с препаратами GLP-1, обеспечил дополнительное снижение HbA1c на 1,5% за шесть месяцев, демонстрируя клиническую пользу интегрированного мониторинга[1]Abbott Content Team, "Abbott Enters U.S. Consumer Biowearables Market With Lingo and Libre Rio," abbott.com . Академические группы ускоряют неинвазивную оптику; инфракрасный сенсор RMIT University определяет глюкозу по четырем дискретным длинам волн, исключая уколы пальцев[2]Science X, "Continuous Non-Invasive Glucose Sensing on the Horizon With the Development of a New Optical Sensor," phys.org. Ранние испытания рамановской спектроскопии, PPG в ухе и магнитогидродинамической флюидики подтверждают сильную корреляцию с капиллярными значениями, сигнализируя о переходе к безболезненному, постоянному мониторингу, который повышает приверженность и поддерживает управление диабетом на популяционном уровне.

Всплеск CLIA-освобожденных молекулярных POC-платформ для респираторных патогенов

Синдромные ПЦР-картриджи, которые обнаруживают SARS-CoV-2, грипп A/B и RSV за 20 минут, изменяют рабочие процессы сортировки. Четырехкомпонентная панель cobas liat от Roche получила EUA и сократила задержки начала противовирусной терапии, при этом 99% пациентов с положительным результатом на грипп получили лечение при первом обращении. Подключение этих устройств к облачным панелям превращает когда-то изолированные тесты в сетевые узлы наблюдения за инфекциями, улучшая управление койками в пиковые респираторные сезоны.

Рост распространенности хронических и инфекционных заболеваний

Глобальные случаи диабета достигли 537 миллионов взрослых в 2024 году, усиливая спрос на надежные решения для самотестирования глюкозы doi.org. Одновременно возрождающиеся инфекционные угрозы, такие как сифилис - рост на 80% в Соединенных Штатах между 2018-2022 годами - стимулируют внедрение быстрых серологических наборов; безрецептурный тест First to Know от Labcorp предлагает 15-минутный вариант самообследования, который способствует немедленной связи с медицинской помощью. Эти параллельные бремена заболеваний закрепляют устойчивый рост рынка диагностики в месте оказания помощи.

Увеличение количества регуляторных одобрений новых иммуноанализных техник

FDA США одобрило первый домашний анализ на антитела к сифилису и первый POC-тест на РНК гепатита C, предоставляя образцы для будущих быстрых иммуноанализов, которые сжимают диагностику и лечение в один визит[3]U.S. Food and Drug Administration, "FDA Permits Marketing of First Point-of-Care Hepatitis C RNA Test," fda.gov . Пути быстрого одобрения снижают неопределенность, поощряя производителей устройств инвестировать в мультиплексные картриджи, нацеленные на антимикробную резистентность и инфекции, передающиеся половым путем.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Отзыв продуктов | -1.0% | Глобально, наибольшая видимость в Северной Америке | Краткий срок (немедленно-2 года) |

| Строгие регуляторные политики и проблемы возмещения | -1.8% | Наибольшее в Северной Америке, умеренное в Европе, меньше в Азиатско-Тихоокеанском регионе | Долгий срок (3-6 лет) |

| Штрафы за несоблюдение контроля качества в лабораториях врачебных кабинетов США | -0.7% | Специфично для США, потенциальное распространение на другие рынки | Средний срок (2-4 года) |

| Пробелы холодовой цепи поставок для молекулярных картриджей в Африке | -0.3% | Африка и развивающиеся рынки с ограниченной инфраструктурой | Долгий срок (4-7 лет) |

| Источник: Mordor Intelligence | |||

Отзыв продуктов

В 2024 году Abbott выявила три партии сенсоров FreeStyle Libre 3, которые завышали показания высокой глюкозы, что привело к добровольной коррекции и временному нарушению рынка. Видимость отзывов влияет на доверие врачей к бренду и заставляет проводить резервное тестирование, подавляя рост в ближайшей перспективе несмотря на общий спрос.

Строгие регуляторные политики и проблемы возмещения

Окончательное правило LDT от июля 2024 года реклассифицирует все диагностические средства in-vitro как медицинские устройства, инициируя пятифазное внедрение от отчетности о нежелательных событиях до полной предрыночной проверки в течение четырех лет. Расходы на соблюдение требований растут по мере того, как повышение пошлин CLIA и стандарты персонала добавляют операционные накладные расходы, в то время как плательщики отстают в определении кодов для новых мультиплексных панелей, растягивая временные рамки возмещения.

Сегментный анализ

По продуктам: мониторинг глюкозы лидирует, наборы для инфекционных заболеваний ускоряются

Наборы для мониторинга глюкозы крови сохранили 39,87% доли рынка диагностики в месте оказания помощи в 2024 году, поддерживаемые всемирной эпидемией диабета. Непрерывные сенсоры и подключенные глюкометры поддерживают устойчивые продажи, при этом ожидается, что размер рынка диагностики в месте оказания помощи для мониторинга глюкозы будет стабильно расширяться наряду с заболеваемостью диабетом 2 типа. Наборы для тестирования инфекционных заболеваний показали самый быстрый прогноз CAGR 10,1% на 2025-2030 годы, движимые четырехпатогенными респираторными панелями и домашними тестами на антитела к сифилису. Авторизация FDA теста First to Know Syphilis Test подчеркивает регуляторную поддержку потребительского самообследования на инфекционные заболевания, ускоряя динамику сегмента.

Спрос также диверсифицируется: мультиплексные молекулярные полоски теперь объединяют бактериальные, вирусные и грибковые мишени, позволяя клиникам первичной медико-санитарной помощи управлять дифференциальной диагностикой на месте. Продуктовые конвейеры показывают конвергенцию, компании интегрируют сердечный тропонин, HbA1c и CRP в комплексные метаболические панели и панели сепсиса, которые помещаются в один и тот же портативный ридер размером с ладонь, увеличивая пожизненную ценность каждого инструмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По платформам: молекулярная диагностика нарушает доминирование латерального потока

Латеральные проточные анализы захватили 32,4% выручки в 2024 году благодаря низкой себестоимости единицы и простому распространению, но их рыночный вес постепенно уступает позиции. Молекулярные платформы - прогнозируемые с CAGR 11,8% - расширяют чувствительность, жизненно важную для склонных к вариантам вирусов и патогенов с низким копированием. Размер рынка диагностики в месте оказания помощи для молекулярных картриджей прогнозируется удвоиться в этом десятилетии, поскольку аптеки внедряют CLIA-освобожденные анализаторы.

Производители фокусируются на более высокой мультиплексной плотности без ущерба для времени работы. Консоль Savanna от QuidelOrtho обеспечивает точность уровня ПЦР из одного мазка за 25 минут, соответствуя циклам клиники. Тем временем облачно-связанные анализаторы продвигают автоматическую публикацию результатов в электронные медицинские записи, создавая плодородную почву для панелей управления антимикробной терапией на популяционном уровне.

По типу образца: кровь остается краеугольным камнем, респираторные образцы растут

Анализы на основе крови составили 68,15% выручки 2024 года, охватывая глюкозу, липиды, сердечные маркеры и варианты гемоглобина. Инновации теперь сосредоточены на обработке капиллярных микрообъемов и химии цельной крови при комнатной температуре, минимизируя предварительную обработку. Тем не менее, респираторные образцы являются историей роста: назальные/горловые мазки несут CAGR 10,7% до 2030 года по мере расширения синдромных панелей.

Наборы для самозабора расширяют отбор проб за пределы клиник - решение HPV от BD позволяет женщинам получать вагинальные образцы в аптеках, обеспечивая высокопроизводительные программы молекулярного скрининга. Одновременно спин-дисковая микрофлюидика от SpinChip производит количественные результаты из крови из укола пальца за 10 минут, укрепляя связи между отбором проб, анализом и лечением.

По способу приобретения: безрецептурные каналы изменяют доступ

Безрецептурные продукты занимали 60,98% доли выручки в 2024 году, отражая усиление самостоятельности пациентов и расширение розничных клиник. Аптечные сети размещают тесты на беременность, глюкозу, холестерин и быстрые инфекции на соседних полках, делая рынок диагностики в месте оказания помощи повседневной потребительской категорией. Наборы по рецепту, однако, готовы опередить с CAGR 11,09%, поскольку сложность молекулярных тестов требует профессиональной интерпретации и страхового покрытия.

Регуляторные сдвиги поощряют безрецептурную миграцию когда-то клинических анализов. CGM Lingo от Abbott и предстоящий домашний HPV-тест от Roche подчеркивают размытую границу между потребительским здоровьем и клинической диагностикой. Тем временем цифровые приложения-компаньоны направляют неспециалистов в сборе образцов, уменьшая недействительные тесты и создавая наборы эпидемиологических данных в реальном времени.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы и клиники лидируют, домашняя медицина набирает скорость

Больницы и клиники управляли 47,7% выручки 2024 года, где немедленная ценность сортировки оправдывает премиальные картриджи. Отделения неотложной помощи полагаются на восьмиминутные ридеры тропонина для исключения инфаркта миокарда и более быстрого освобождения пациентов низкого риска, сокращая занятость коек. Параллельно домашние условия медицины растут с CAGR 10,3%, поскольку плательщики стимулируют удаленный надзор. Размер рынка диагностики в месте оказания помощи для домашних тестирующих устройств растет с внедрением широкополосного телездравоохранения.

Интеграция со смартфонами и облачными панелями позволяет виртуальное консультирование. Libre Rio передает данные CGM прямо в порталы поставщиков, в то время как электрочувствительные анализаторы крови планируют напоминания о пополнении, когда лабораторные показатели хронической помощи превышают пороги - механизмы, которые согласуются с возмещением, основанным на ценности

Географический анализ

Северная Америка управляет 43,6% выручки 2024 года, подкрепленная политическими инициативами, устойчивой венчурной поддержкой и системами здравоохранения раннего внедрения. Окончательное правило LDT изменяет инвестиционный расчет; фирмы, которые уже обрабатывают отчетность о медицинских устройствах, легко проходят стадии поэтапного внедрения, консолидируя конкурентное преимущество. Стратегические M&A - приобретение Critical Care за 4,2 млрд долларов США компанией BD - добавляет мониторы с поддержкой ИИ, которые подают уведомления в реальном времени интенсивистам, объединяя аналитику с прикроватной диагностикой.

Азиатско-Тихоокеанский регион является самым быстро растущим, прогнозируемый с CAGR 10,67%. Министерства здравоохранения в Индии, Китае и Юго-Восточной Азии масштабируют удаленные узлы жизненных показателей для компенсации нехватки клиницистов. Инвестиционные прогнозы 138 млрд долларов США к 2027 году в региональную инфраструктуру наук о жизни стимулируют местное производство картриджей, снижая зависимость от импорта. Государственно-частные сотрудничества - такие как партнерство BD по раку шейки матки с Министерством здравоохранения Кении - показывают, как транснациональные корпорации адаптируют решения для ресурсо-ограниченных сред, часто перепрыгивая через устаревшие лабораторные модели.

Европа балансирует строгое регулирование с технологической глубиной. CE-маркированные системы cobas 6800/8800 2.0 повышают производительность, оптимизируя время отхода от работы, позволяя центральным лабораториям справляться с всплесками без увеличения персонала. Дополнительно, CE-одобрения для кардиальных мониторов с поддержкой Bluetooth расширяют наблюдение за аритмией на шесть лет, согласуясь с рамками возмещения цифрового здравоохранения ЕС. На Ближнем Востоке и в Африке доминирует диагностика инфекций донорского финансирования, в то время как Южная Америка видит растущую осведомленность о раннем скрининге рака. Пробелы холодовой цепи поставок сохраняются, но пилотные проекты солнечного охлаждения на крышах в Нигерии указывают на пути стабилизации логистики ПЦР-реагентов.

Конкурентная среда

Рынок диагностики в месте оказания помощи показывает умеренную концентрацию. Abbott, Roche, Siemens Healthineers и подразделение Cepheid компании Danaher вместе держат оценочную верхне-среднюю долю, в то время как десятки специалистов конкурируют в нишевых анализах. Более крупные фирмы используют масштаб и регуляторную мощь; покупка платформы LumiraDx за 350 млн долларов США компанией Roche расширяет её децентрализованное меню от коагуляции до COVID-19.

Технология остается ключевым дифференциатором. Портативное устройство высокочувствительного тропонина от Siemens Healthineers сокращает время диагностики до восьми минут, используя магнитные наночастицы, сохраняя при этом лабораторную точность. Приобретение SpinChip компанией bioMérieux приносит центрифужную микрофлюидику, которая возвращает результаты иммуноанализа из крови из укола пальца в течение 10 минут, расширяя предложения фирмы по сепсису и антимикробной терапии

Партнерства с игроками цифрового здравоохранения умножают ценность. Chronus Health интегрирует машинное обучение на периферии, позволяя электрочувствительным чипам классифицировать аналиты без оптики или реагентов. Обновленное руководство R&D от QuidelOrtho сигнализирует о продвижении к более широким мультиплексным меню как в иммуноанализных, так и в молекулярных доменах, шаг, который, как ожидается, усилит конкуренцию среди инноваторов среднего звена.

Лидеры глобальной отрасли диагностики в месте оказания медицинской помощи

-

F. Hoffmann-La Roche Ltd

-

Abbott Laboratories

-

Siemens Healthineers AG

-

Becton, Dickinson and Company

-

Qiagen Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: bioMérieux приобрела SpinChip Diagnostics за 138 млн евро для усиления своей 10-минутной платформы иммуноанализа цельной крови.

- Январь 2025: Beckman Coulter Diagnostics представила новые RUO иммуноанализы биомаркеров на основе крови для исследования нейродегенеративных заболеваний.

- Май 2025: Roche получила обозначение прорывного устройства FDA для своего теста плазменного биомаркера Elecsys pTau217 для помощи в ранней диагностике болезни Альцгеймера.

- Декабрь 2024: Roche получила маркировку CE для обновленных систем cobas 6800/8800 2.0, которые увеличивают производительность лаборатории.

Область применения отчета по глобальному рынку диагностики в месте оказания медицинской помощи

Согласно области применения отчета, диагностика в месте оказания помощи (POC) имеет множество преимуществ перед традиционными методами, поскольку позволяет диагностику пациентов в различных местах, отличных от только больниц и клиник, включая отдаленные районы, такие как кабинет врача, скорая помощь, дом, поле или в больнице.

Рынок диагностики в месте оказания помощи сегментирован по продуктам (набор для мониторинга глюкозы, набор для кардио-метаболического мониторинга, набор для тестирования беременности и фертильности, набор для тестирования инфекционных заболеваний, полоска для теста на холестерин, набор для гематологического тестирования и другие продукты), конечному пользователю (больница и учреждение интенсивной терапии, учреждение амбулаторной помощи, исследовательская лаборатория и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Наборы для мониторинга глюкозы |

| Наборы для тестирования инфекционных заболеваний |

| Наборы для тестирования кардиометаболических (сердечных маркеров) |

| Наборы для мониторинга коагуляции |

| Наборы для тестирования беременности и фертильности |

| Наборы для тестирования газов крови / электролитов и метаболитов |

| Наборы для гематологического тестирования |

| Наборы для тестирования опухолевых / онкологических маркеров |

| Наборы для анализа мочи |

| Полоски для теста на холестерин |

| Латеральные проточные анализы |

| Щупы и тест-полоски |

| Микрофлюидные платформы |

| Иммуноанализы (CLIA и FIA) |

| Молекулярная диагностика (ПЦР, INAAT) |

| Кровь |

| Моча |

| Слюна |

| Назальный / горловой мазок |

| Другие образцы (пот, слеза, ЦСЖ) |

| Безрецептурные (OTC) |

| По рецепту |

| Больницы и клиники |

| Условия домашней медицины |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Наборы для мониторинга глюкозы | |

| Наборы для тестирования инфекционных заболеваний | ||

| Наборы для тестирования кардиометаболических (сердечных маркеров) | ||

| Наборы для мониторинга коагуляции | ||

| Наборы для тестирования беременности и фертильности | ||

| Наборы для тестирования газов крови / электролитов и метаболитов | ||

| Наборы для гематологического тестирования | ||

| Наборы для тестирования опухолевых / онкологических маркеров | ||

| Наборы для анализа мочи | ||

| Полоски для теста на холестерин | ||

| По платформам | Латеральные проточные анализы | |

| Щупы и тест-полоски | ||

| Микрофлюидные платформы | ||

| Иммуноанализы (CLIA и FIA) | ||

| Молекулярная диагностика (ПЦР, INAAT) | ||

| По типу образца | Кровь | |

| Моча | ||

| Слюна | ||

| Назальный / горловой мазок | ||

| Другие образцы (пот, слеза, ЦСЖ) | ||

| По способу приобретения | Безрецептурные (OTC) | |

| По рецепту | ||

| По конечным пользователям | Больницы и клиники | |

| Условия домашней медицины | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка диагностики в месте оказания помощи?

Рынок оценивается в 53,63 млрд долларов США в 2025 году и прогнозируется достичь 84,93 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует на рынке диагностики в месте оказания помощи?

Наборы для мониторинга глюкозы крови лидируют, занимая 39% доли рынка в 2024 году, поскольку непрерывные сенсоры закрепляют управление диабетом.

Какой регион показывает самый быстрый рост?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемый с CAGR 10,67% на 2025-2030 годы.

Что движет сдвигом к домашнему тестированию?

Децентрализация здравоохранения, предпочтения пациентов и подключенные устройства, такие как новые CGM от Abbott, поддерживают CAGR 10,3% для домашних условий медицины.

Как новые регуляции влияют на рынок?

Поэтапное правило LDT FDA увеличивает требования соответствия, но проясняет пути одобрения, благоприятствуя компаниям с установленными системами качества и ускоряя инновации.

Последнее обновление страницы: