Размер и доля рынка носимых инжекторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.95 Миллиардов долларов США |

| Размер Рынка (2030) | 21.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка носимых инжекторов от Mordor Intelligence

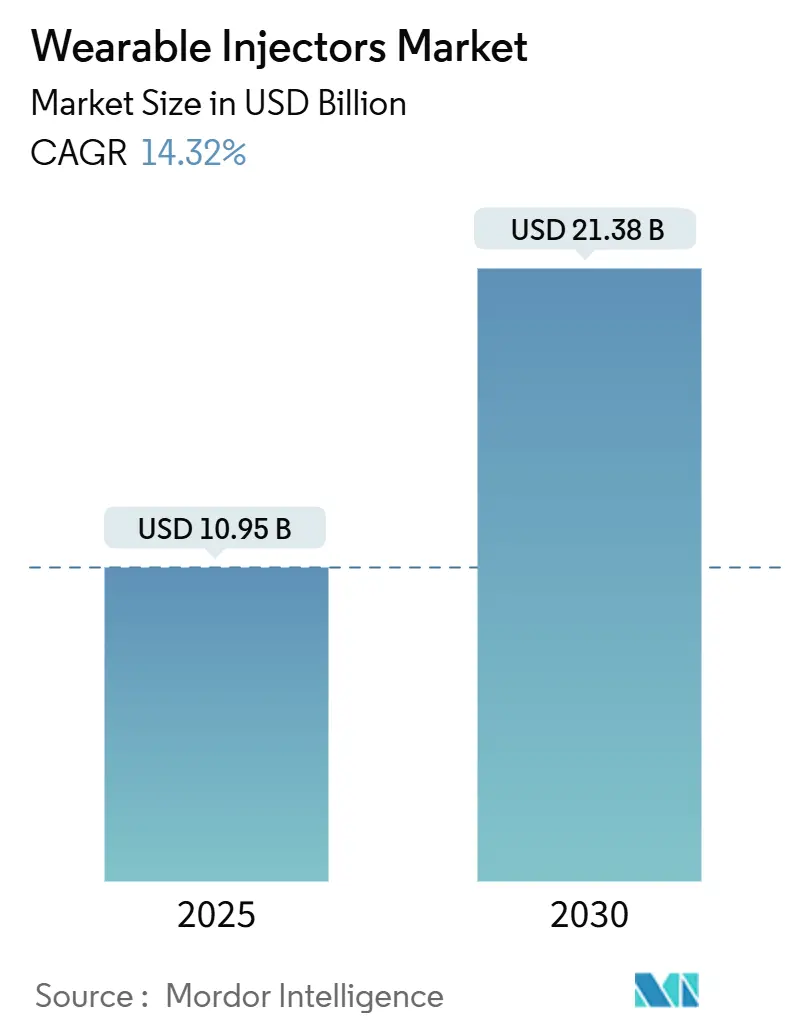

Размер рынка носимых инжекторов оценивается в 10,95 миллиарда долларов США в 2025 году и, как ожидается, достигнет 21,38 миллиарда долларов США к 2030 году при среднегодовом темпе роста 14,32% в течение прогнозируемого периода (2025-2030).

Рост обусловлен увеличением числа одобренных биологических препаратов, расширением глобальной популяции с хроническими заболеваниями и переходом сектора здравоохранения к пациентоориентированным моделям домашнего ухода. Производители устройств отдают приоритет подключенным платформам, возможностям работы с высоковязкими препаратами и удобным для пользователя дизайном для поддержки тенденций самостоятельного введения. Фармацевтические компании используют эти устройства для улучшения соблюдения режима лечения, сокращения времени инфузии и снижения использования больниц, в то время как плательщики все чаще возмещают расходы на домашние инфузии для сдерживания затрат на медицинскую помощь. Конкурентная интенсивность определяется сотрудничеством устоявшихся медико-технологических фирм с производителями лекарств, однако ограничения цепочки поставок в специальных полимерах и устойчивость батарей создают проблемы для краткосрочного масштабирования.

Ключевые выводы отчета

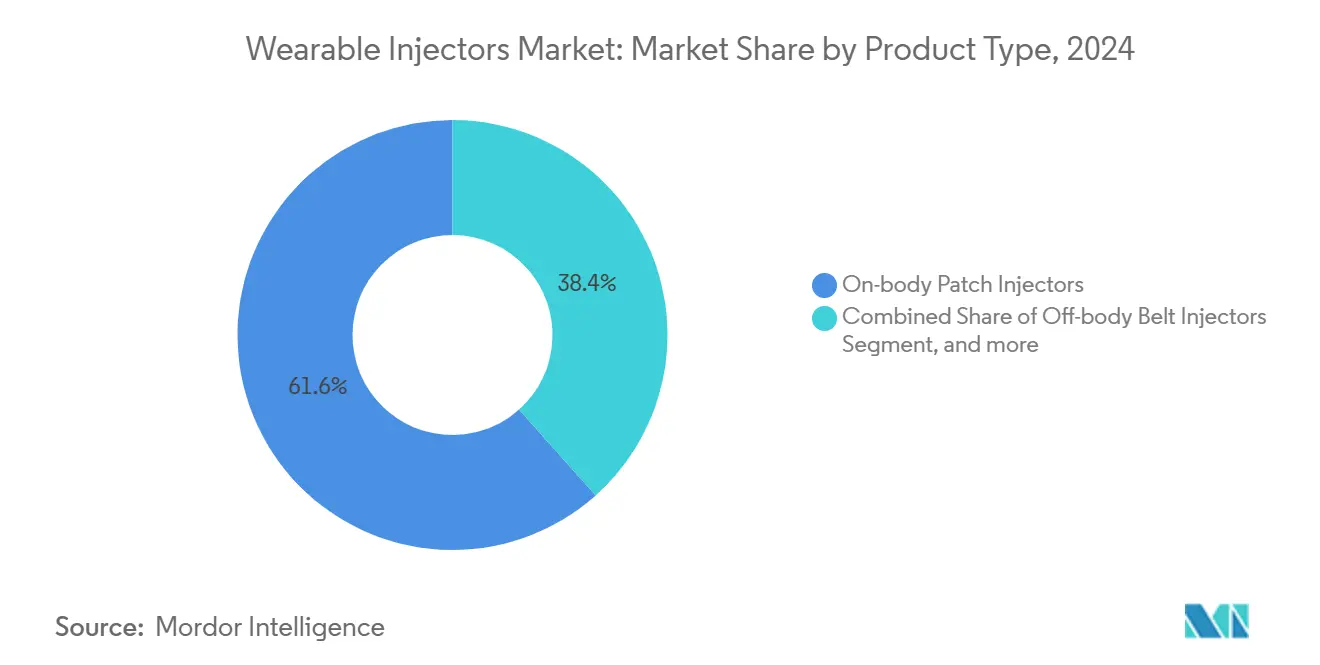

- По типу продукта инжекторы-пластыри на теле лидировали с 61,62% доли рынка носимых инжекторов в 2024 году; прогнозируется, что умные инжекторы будут расширяться со среднегодовым темпом роста 15,93% до 2030 года.

- По терапевтической области онкология составила 33,76% размера рынка носимых инжекторов в 2024 году, в то время как редкие и орфанные заболевания, по прогнозам, будут расти со среднегодовым темпом роста 17,60% до 2030 года.

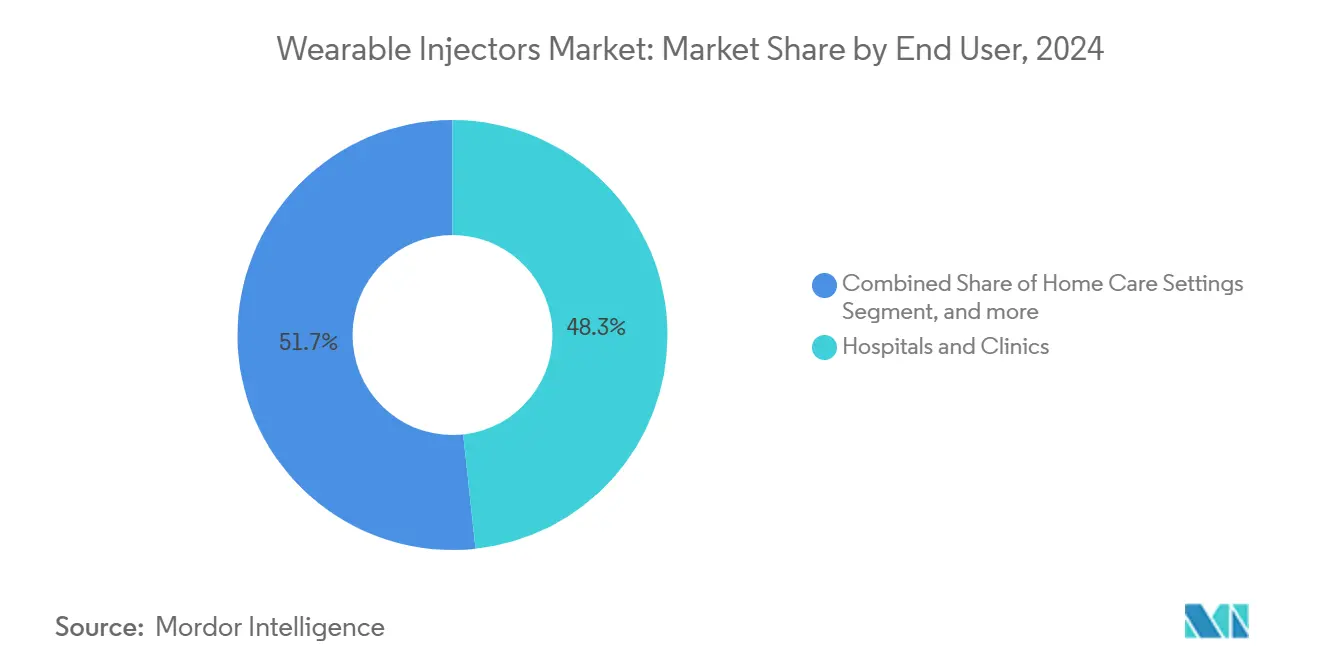

- По конечному пользователю домашний уход захватил 48,34% выручки в 2024 году; специализированные инфузионные центры готовы к самому быстрому росту со среднегодовым темпом роста 14,72% до 2030 года.

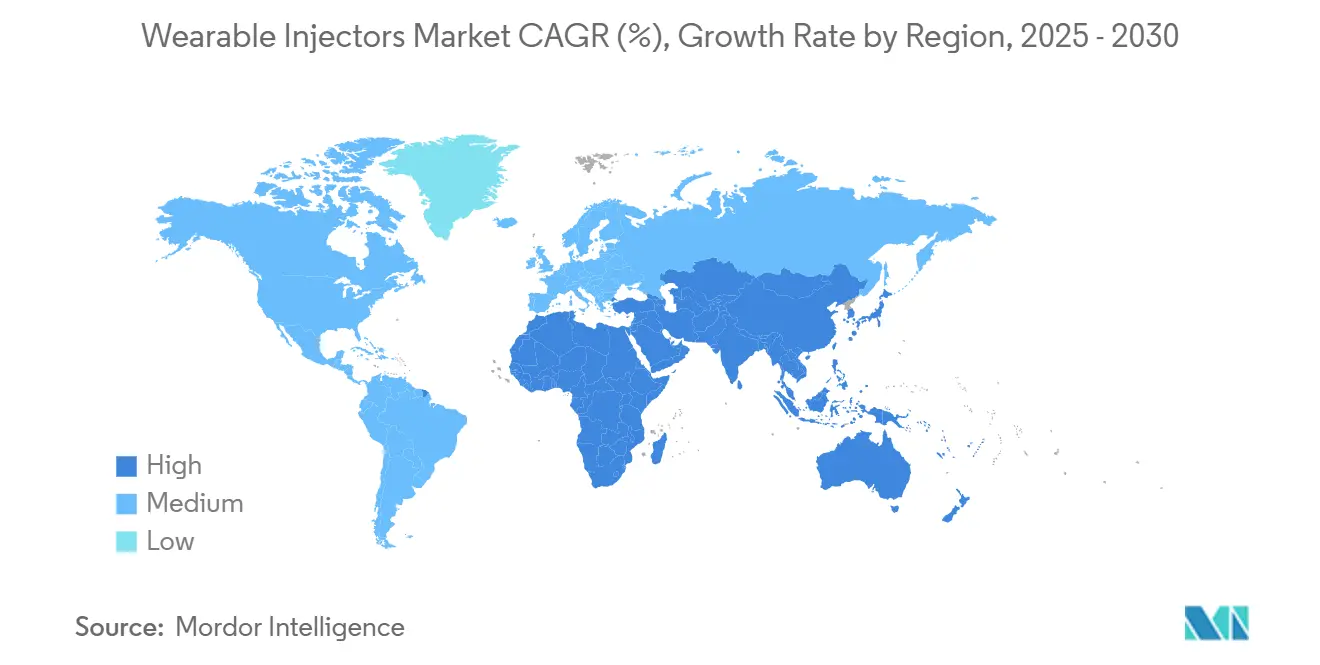

- По географии Северная Америка заняла 43,21% доли рынка носимых инжекторов в 2024 году; Азиатско-Тихоокеанский регион готов зарегистрировать самый высокий среднегодовой темп роста 15,08% в период 2025-2030 годов.

Глобальные тенденции и аналитика рынка носимых инжекторов

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +3.2% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Технологические достижения в платформах носимых инжекторов | +2.8% | Северная Америка и ЕС лидируют, ускорение принятия в АТЭС | Среднесрочно (2-4 года) |

| Переход к домашнему лечению и самостоятельному введению | +2.5% | Глобально, особенно сильно в развитых рынках | Среднесрочно (2-4 года) |

| Растущий пайплайн биологических препаратов и крупномолекулярных лекарств | +2.1% | Глобально, с концентрацией на рынках США и Европы | Долгосрочно (≥ 4 года) |

| Микро-МЭМС, обеспечивающие доставку высоковязких составов | +1.8% | Глобально, под руководством технологических хабов в США, Германии, Японии | Долгосрочно (≥ 4 года) |

| Принятие плательщиками аналитики цифрового соблюдения режима | +1.4% | Северная Америка и ЕС, постепенное проникновение в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Диабет затронул 536,6 миллиона взрослых во всем мире в 2021 году и, по прогнозам, достигнет 783,2 миллиона к 2045 году, подкрепляя устойчивый спрос на автоматизированные системы доставки, которые могут управлять полифармацией вне больничных условий. Множественная заболеваемость затрагивает 27,1% взрослых в США, по сравнению с 21,8% десятилетие назад, усиливая потребность в подключенных инжекторах, которые отслеживают сложные схемы дозирования.[1]Centers for Disease Control and Prevention, "National Center for Chronic Disease Prevention Data," cdc.gov Эти тенденции позиционируют рынок носимых инжекторов как критически важный фактор управления хроническими заболеваниями за счет сокращения визитов в клинику, улучшения соблюдения режима и повышения качества жизни пациентов.

Технологические достижения в платформах носимых инжекторов

Инновации микро-МЭМС теперь проталкивают высоковязкие биологические препараты выше 15 сП через тонкие канюли, позволяя системам на теле доставлять объемы 10 мл без дискомфорта для пациента. Подключение в реальном времени, автоматическое втягивание иглы и IoT-аналитика улучшают точность дозирования и генерируют данные о соблюдении режима для плательщиков и клиницистов. Проект руководства FDA по основным результатам доставки лекарств устанавливает эталоны производительности, которые ускоряют разрешения устройств.[2]U.S. Food & Drug Administration, "Draft Guidance for Industry: Essential Performance Requirements for Combination Products," fda.gov Пьезоэлектрические микронасосы, достигающие скорости потока 4 мл/мин при 35,7 кПа, дополнительно иллюстрируют достижения в точности, которые изменяют рынок носимых инжекторов.

Переход к домашнему лечению и самостоятельному введению

Одобрение FDA в 2025 году Onapgo, носимого устройства для подкожных инфузий при запущенной болезни Паркинсона, подтвердило сложные терапии в домашних условиях, заметно сократив время OFF по сравнению с плацебо. Опросы плательщиков показывают, что 90% считают, что носимые инжекторы удовлетворяют неудовлетворенные потребности, и 82% возместили бы премии за их использование. Обучающие программы виртуальной реальности и смартфонов теперь упрощают обучение пациентов, делая самоуправление осуществимым для более широкой демографии.

Растущий пайплайн биологических препаратов и крупномолекулярных лекарств

Биологические препараты составили растущую долю рекордных 71 одобрения лекарств FDA США в 2023 году, увеличивая спрос на платформы подкожной доставки больших объемов.[3]Nature Biotechnology Editors, "New Drug Approvals 2023," nature.com Решения на теле, такие как система Vertiva 10 мл от Stevanato Group, адаптируют скорости потока и длину игл к профилям терапии. Подкожный амивантамаб, вводимый менее чем за пять минут, иллюстрирует, как носимые платформы сокращают окна инфузии с часов до минут, повышая удобство для пациента.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Предпочтение альтернативных способов доставки лекарств | -1.8% | Глобально, сильнее в традиционных системах здравоохранения | Среднесрочно (2-4 года) |

| Неблагоприятное возмещение в развивающихся странах | -1.5% | АТЭС, Латинская Америка, Африка | Долгосрочно (≥ 4 года) |

| Проблемы срока службы батарей и утилизации электронных отходов | -1.2% | Глобально, усиленно на экологически сознательных рынках | Краткосрочно (≤ 2 года) |

| Нехватка специальных полимеров для корпусов инжекторов | -0.9% | Глобальное влияние на цепочку поставок, концентрированное в производственных хабах | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Предпочтение альтернативных способов доставки лекарств

Больничные инфузионные центры все еще полагаются на традиционные рабочие процессы внутривенного введения, которые генерируют оплачиваемые события, замедляя переход к носимым инжекторам. Безыгольные технологии, такие как InsuJet, привлекают пациентов, опасающихся самоинъекций, в то время как пероральные биологические капсулы от Rani Therapeutics в конечном итоге могут обойти доставку на основе устройств. Эти альтернативы закрепляют инерцию поставщиков и сдерживают краткосрочный рост рынка носимых инжекторов.

Неблагоприятное возмещение в развивающихся странах

Медицинские устройства составляют только 3-6% от общих расходов на здравоохранение во многих экономиках Азиатско-Тихоокеанского региона, ограничивая финансирование одноразовых носимых устройств. Пакетные платежи часто исключают отдельное возмещение инжекторов, повышая личные расходы, которые препятствуют принятию. Фрагментированные каналы закупок и низкая цифровая готовность дополнительно размывают воспринимаемую ценность функций подключенных инжекторов.

Сегментный анализ

По типу продукта: умные инжекторы стимулируют инновации

Умные устройства зафиксировали самый быстрый среднегодовой темп роста 15,93%, поддерживаемый интегрированными датчиками и мобильными приложениями, которые предоставляют данные о соблюдении режима в реальном времени клиницистам и плательщикам. Пластыри на теле остались доминирующими, контролируя 61,62% доли рынка носимых инжекторов в 2024 году, подкрепленные укоренившимся использованием в терапии диабета. Высокообъемные инжекторы, часто превышающие 5 мл, обращаются к бариатрическим биологическим препаратам и онкологической терапии, в то время как форматы поясов вне тела заполняют нишевые потребности, требующие длительного ношения и больших резервуаров.

Альянс BD с Ypsomed сочетает стеклянные предварительно заполненные шприцы с автоинжекторами высокой вязкости для доставки биологических препаратов вязкостью свыше 15 сП, достижение, согласующееся с пайплайном фармы плотных составов. Алгоритмы искусственного интеллекта, встроенные в умные инжекторы следующего поколения, персонализируют интервалы дозирования путем анализа глюкозы или биомаркерной обратной связи, улучшая результаты и укрепляя лояльность клиентов к конкретным экосистемам устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По терапевтической области: доминирование онкологии на фоне потенциала редких заболеваний

Онкология заняла 33,76% размера рынка носимых инжекторов в 2024 году, поскольку подкожные моноклональные антитела сокращают время кресла и освобождают пропускную способность инфузионных кабинетов. Данные фазы 3 подтвердили неуступающие результаты для подкожного амивантамаба с сокращением времени введения до менее пяти минут, подчеркивая пользу для пациента.

Терапии редких заболеваний, хотя и меньшие по абсолютному объему, готовы к среднегодовому темпу роста 17,60% до 2030 года, поскольку стимулы орфанных препаратов стимулируют запуски биологических препаратов, требующих точной, дружественной к дому доставки. Способность планировать большеобъемные инъекции каждые три недели расширяет возможности систем на теле дополнять или заменять прерывистые клинические инфузии, минимизируя утомляемость пациентов и транспортные расходы.

По конечному пользователю: домашний уход лидирует в трансформации

Домашний уход сохранил 48,34% доли выручки в 2024 году, отражая одобрение плательщиков и пациентов самолечения, которое снижает накладные расходы учреждений и риск инфекций. Специализированные инфузионные центры, растущие со среднегодовым темпом роста 14,72%, функционируют как переходные хабы, которые инициируют терапию перед переводом пациентов на домашние режимы. Больницы остаются важными местами запуска для высокорисковых онкологических и иммунологических продуктов, которые нуждаются в мониторинге первой дозы.

Исследования удобства использования инфузоров на теле зафиксировали 99,2% успешного выполнения задач среди пациентов, опекунов и клиницистов, поддерживая безопасность децентрализованных моделей. Разрешение FDA на enFuse от Enable Injections для пегцетакоплана дополнительно подтверждает миграцию большеобъемных терапий в домашние условия, с 60% принятием среди подходящих пациентов в течение четырех месяцев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 43,21% рынка носимых инжекторов в 2024 году, подкрепленная четкими регулятивными путями FDA, укоренившейся связностью здравоохранения и высоким бременем хронических заболеваний. Одна только платформа Omnipod от Insulet превысила 500 000 активных пользователей после публикации 22% роста выручки в 2024 году, иллюстрируя надежное принятие устройств. Большинство плательщиков теперь возмещают подключенные инжекторы, которые передают данные о соблюдении режима в электронные медицинские записи, согласовывая стимулы для самостоятельного введения.

Азиатско-Тихоокеанский регион, по прогнозам, зарегистрирует самый быстрый среднегодовой темп роста 15,08% до 2030 года, движимый расширением среднего класса, правительственными политиками цифрового здравоохранения и ростом запусков биологических препаратов. Китай и Япония возглавляют объемный спрос и регулятивную модернизацию, в то время как Индия, Индонезия и Таиланд показывают ускоряющееся принятие благодаря распространенности хронических заболеваний и проникновению мобильного здравоохранения. Фрагментированное возмещение и более низкие коэффициенты расходов на устройства, однако, сдерживают немедленное масштабирование.

Европа получает выгоду от гармонизированных регулирований медицинских устройств, которые упрощают трансграничные одобрения, обеспечивая предсказуемое принятие в Германии, Франции и Великобритании. Национальные системы здравоохранения подчеркивают пациентоориентированные пути хронического ухода, которые включают подключенные инжекторы в интегрированные программы управления заболеваниями. Латинская Америка и Ближний Восток и Африка обладают латентным потенциалом, но остаются сдерживаемыми дефицитом инфраструктуры и ограниченным покрытием плательщиков, направляя поставщиков к многоуровневому ценообразованию и моделям государственно-частного партнерства для посева раннего спроса.

Конкурентный ландшафт

Рынок носимых инжекторов умеренно консолидирован, с несколькими крупными глобальными компаниями, занимающими значительные доли. Конгломераты и специализированные компании медицинских устройств доминируют на рынке, сосредотачиваясь на инновациях и разработке продуктов. Основные игроки на рынке носимых инжекторов включают Becton, Dickinson and Company, Insulet Corporation, Ypsomed, Tandem Diabetes Care, Inc. и Amgen. Эти компании признаны за свои сильные возможности исследований и разработок, стимулирующие инновации продуктов и расширяющие присутствие на рынке.

Подключение, точность дозирования и комфорт пациента, а не базовая механика инъекций, определяют дифференциацию. Классификация FDA инжекторов на теле как устройств класса II согласно CFR 880.5 предоставляет четкий путь рассмотрения, приглашая новичков, которые могут удовлетворить требованиям человеческого фактора и стерильности. Безыгольные и пероральные биологические платформы маячат как разрушительные силы, заставляя действующих игроков включать ИИ-управляемую аналитику соблюдения режима, устойчивые энергетические системы и перерабатываемые корпуса для поддержания преимущества. Напряжение цепочки поставок в специальных полимерах и литиевых элементах придает особое значение стратегиям двойного источника и дизайну циркулярной экономики.

Разработчики все чаще объединяют комплексные цифровые услуги от виртуального обучения до облачных панелей для привязки клиентов и создания активов данных, полезных для постмаркетингового надзора и контрактования на основе стоимости. По мере роста объемов биологических препаратов партнерства между фирмами устройств и CDMO (организациями контрактной разработки и производства) интенсифицируются, интегрируя экспертизу первичных контейнеров с электронными и механическими подсистемами для поставки под ключ решений для фармацевтических клиентов.

Лидеры индустрии носимых инжекторов

-

Becton, Dickinson and Company

-

Insulet Corporation

-

Ypsomed

-

Tandem Diabetes Care, Inc.

-

Amgen

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: Stevanato Group сообщила о рекордной выручке в размере 1 104 миллиона евро (1 193 миллиона долларов США) за 2024 финансовый год, при этом высокоценные решения представляют 38% от общей выручки, обусловленной сильным спросом на биологические препараты и расширенными производственными мощностями для предварительно заполненных шприцев и картриджей.

- Февраль 2025: Tandem Diabetes Care объявила о рекордных продажах в четвертом квартале 2024 года в размере 282,6 миллиона долларов США с ростом по GAAP на 44%, обусловленном 25% увеличением поставок насосов и двузначными конверсиями от множественных ежедневных инъекций, получив при этом разрешение FDA на технологию Control-IQ+ для диабета 2 типа.

- Февраль 2025: FDA одобрило Onapgo (апоморфина гидрохлорид) как первое носимое устройство для подкожных инфузий для лечения моторных флуктуаций при запущенной болезни Паркинсона, демонстрируя значительное сокращение ежедневного времени OFF и увеличение времени GOOD ON в исследованиях фазы 3.

- Апрель 2024: Ypsomed заключила партнерство с ten23 Health, глобально признанной швейцарской организацией контрактной разработки и производства. Это сотрудничество направлено на продвижение коммерциализации носимого инжектора YpsoDose, предназначенного для подкожного самостоятельного введения доз больших объемов.

Глобальный отчет по рынку носимых инжекторов - охват

Согласно области охвата отчета, носимые инжекторы - это системы доставки, которые прикрепляются к телу для подкожной доставки больших объемов (более 2 мл) лекарства в течение продолжительного периода. Производительность устройства не должна зависеть от позы или движения пациента.

Рынок носимых инжекторов сегментирован по типу, терапии, конечному пользователю и географии. По типу рынок сегментирован на инжекторы на теле и инжекторы вне тела. По терапии рынок сегментирован на онкологию, аутоиммунные заболевания, диабет, сердечно-сосудистые заболевания и другие. По конечному пользователю рынок сегментирован на больницы и клиники, домашний уход и другие. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для вышеперечисленных сегментов.

| Инжекторы-пластыри на теле |

| Инжекторы-пояса вне тела |

| Умные инжекторы |

| Высокообъемные (≥5 мл) инжекторы |

| Онкология |

| Аутоиммунные расстройства |

| Диабет |

| Сердечно-сосудистые заболевания |

| Редкие и орфанные заболевания |

| Больницы и клиники |

| Домашний уход |

| Специализированные инфузионные центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Инжекторы-пластыри на теле | |

| Инжекторы-пояса вне тела | ||

| Умные инжекторы | ||

| Высокообъемные (≥5 мл) инжекторы | ||

| По терапевтической области | Онкология | |

| Аутоиммунные расстройства | ||

| Диабет | ||

| Сердечно-сосудистые заболевания | ||

| Редкие и орфанные заболевания | ||

| По конечному пользователю | Больницы и клиники | |

| Домашний уход | ||

| Специализированные инфузионные центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка носимых инжекторов?

Размер рынка носимых инжекторов достиг 10,95 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 21,38 миллиарда долларов США к 2030 году при среднегодовом темпе роста 14,32%.

Какой сегмент занимает наибольшую долю рынка носимых инжекторов?

Инжекторы-пластыри на теле лидировали с 61,62% доли рынка носимых инжекторов в 2024 году, в основном благодаря широкому принятию в управлении диабетом.

Какой регион, как ожидается, будет расти быстрее всего на рынке носимых инжекторов?

Азиатско-Тихоокеанский регион, по прогнозам, покажет самый быстрый среднегодовой темп роста 15,08% до 2030 года, поддерживаемый политиками цифровизации здравоохранения и расширяющимися популяциями среднего класса.

Какая терапевтическая область доминирует в использовании носимых инжекторов?

Онкологические применения составили 33,76% размера рынка носимых инжекторов в 2024 году, с подкожными биологическими препаратами, сокращающими время инфузии для онкологических пациентов.

Как плательщики влияют на принятие носимых инжекторов?

Опросы показывают, что 90% плательщиков считают, что носимые инжекторы удовлетворяют неудовлетворенные потребности в уходе, и 82% готовы платить премию за устройства, которые обеспечивают безопасное домашнее лечение.

Какие вызовы устойчивости стоят перед индустрией носимых инжекторов?

Управление окончанием срока службы батарей и отходы полимеров создают экологические проблемы, побуждая производителей исследовать перерабатываемые корпуса и решения с более длительным сроком службы энергии.

Последнее обновление страницы: