Размер и доля рынка респираторный устройства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

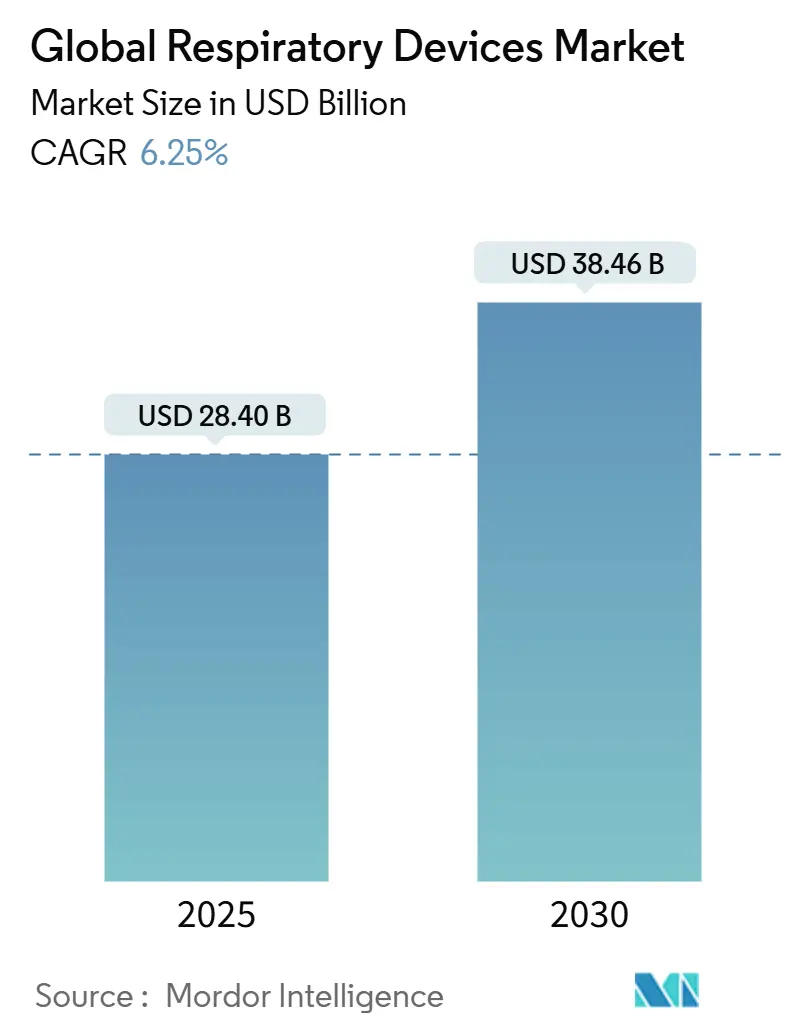

| Размер Рынка (2025) | 28.40 Миллиардов долларов США |

| Размер Рынка (2030) | 38.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

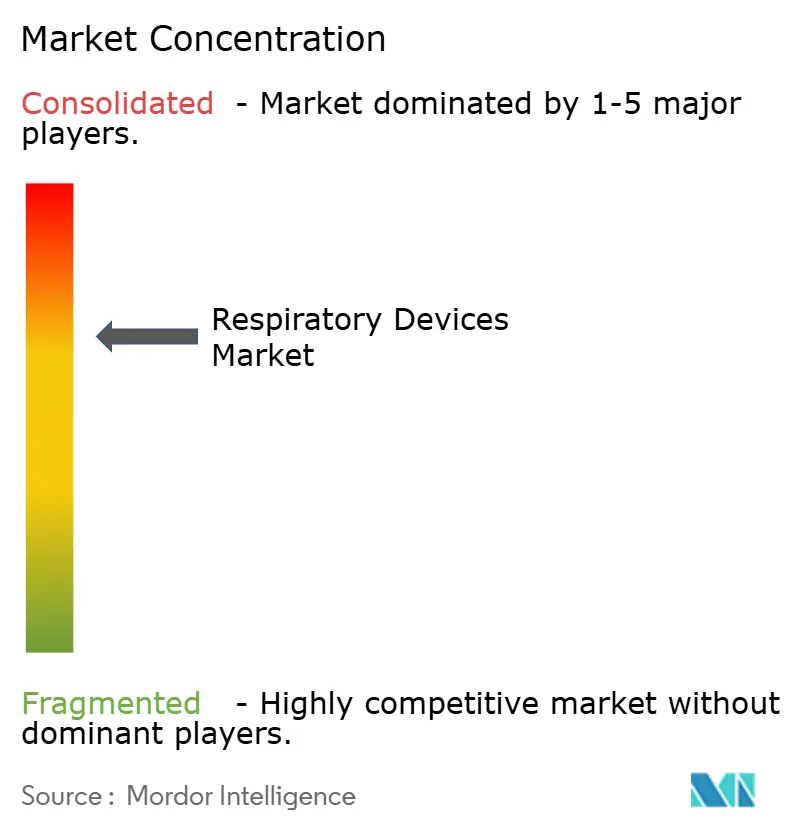

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка респираторный устройства от Mordor интеллект

Размер глобального рынка респираторный устройства оценивается в 28,40 млрд долларов США в 2025 году и ожидается достичь 38,46 млрд долларов США к 2030 году при CAGR 6,25% в течение прогнозного периода (2025-2030). Ускорение диагностики астмы и ХОБЛ, быстрое внедрение портативных кислородных решений и систем постоянного положительного давления в дыхательных путях (CPAP), а также расширение покрытия медицинским страхованием укрепляют спрос. Импульс дополнительно усиливается алгоритмами искусственного интеллекта, которые персонализируют настройки воздушного потока, усиленным политическим вниманием к чистому воздуху и многопоставщическими сотрудничествами, интегрирующими датчики, программное обеспечение и расходные материалы в единые терапевтические экосистемы. Конкурентный фокус сместился от широты продуктовой линейки к платформам соблюдения терапии на основе данных, в то время как тендерная активность на развивающихся рынках открывает ценочувствительные объемы для малообслуживаемых концентраторов и гибридных вентилятор-концентратор устройств. В результате рынок респираторный устройства развивается вокруг случаев использования домашнего здравоохранения, которые дополняют больничные мощности, а не заменяют их.

Ключевые выводы отчета

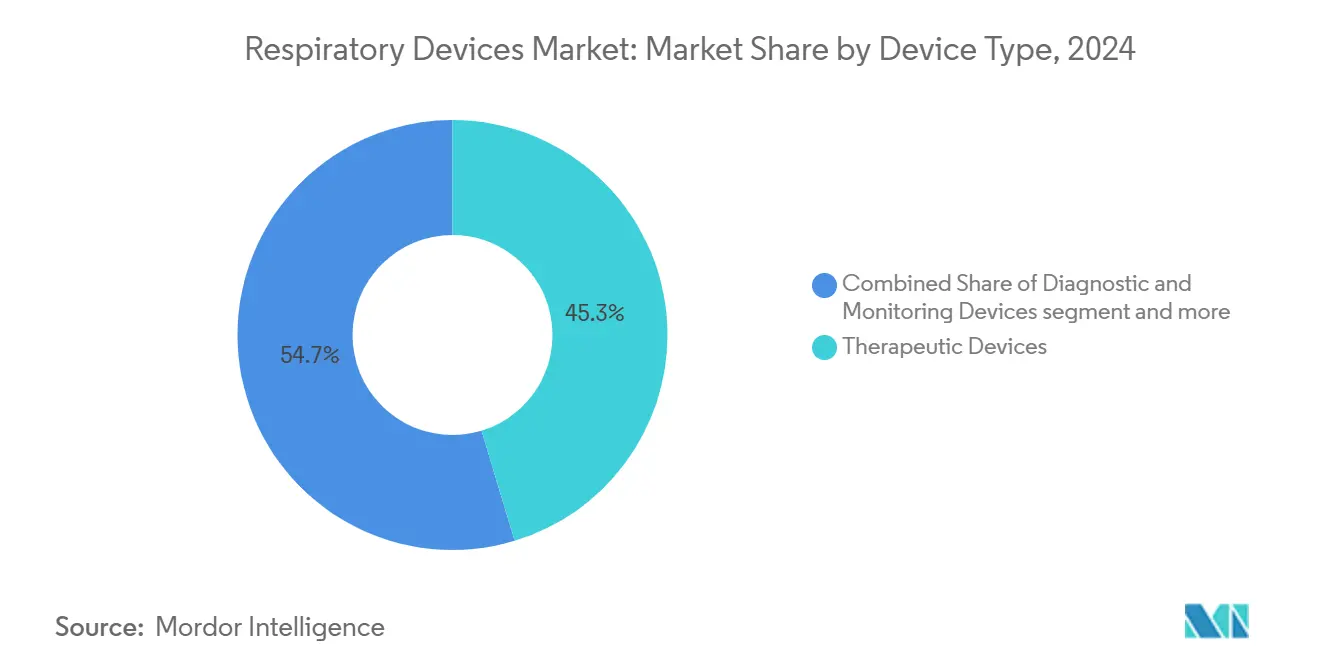

- По типу устройств терапевтические устройства лидировали с 45,33% доли рынка респираторный устройства в 2024 году; прогнозируется, что диагностические и мониторинговые устройства будут расширяться с CAGR 8,53% до 2030 года.

- По показаниям ХОБЛ составила 42,25% доли размера рынка респираторный устройства в 2024 году; прогнозируется рост сегмента апноэ сна с CAGR 8,93% до 2030 года.

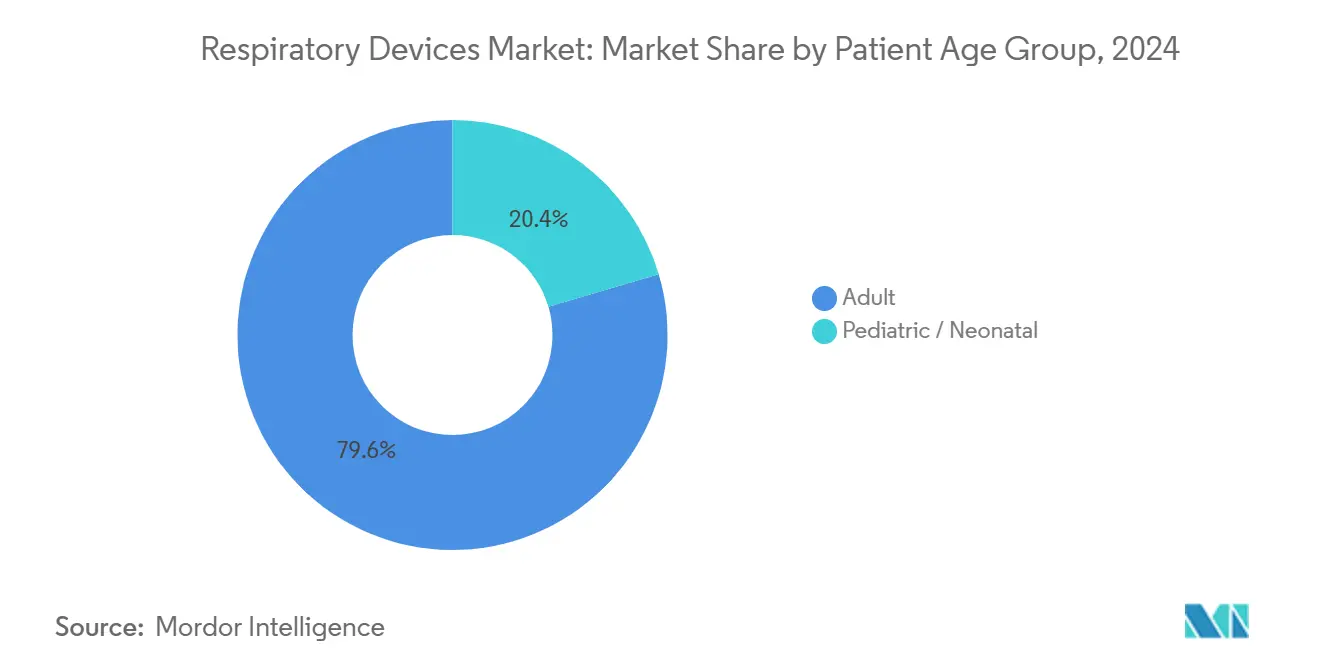

- По возрастной группе пациентов взрослые занимали 79,56% доли рынка респираторный устройства в 2024 году, в то время как педиатрический/неонатальный сегмент продвигается с CAGR 7,23% до 2030 года.

- По конечным пользователям больницы удерживали 48,42% доли размера рынка респираторный устройства в 2024 году; другие конечные пользователи, включая домашние условия, расширяются с CAGR 9,12% в течение 2025-2030 годов.

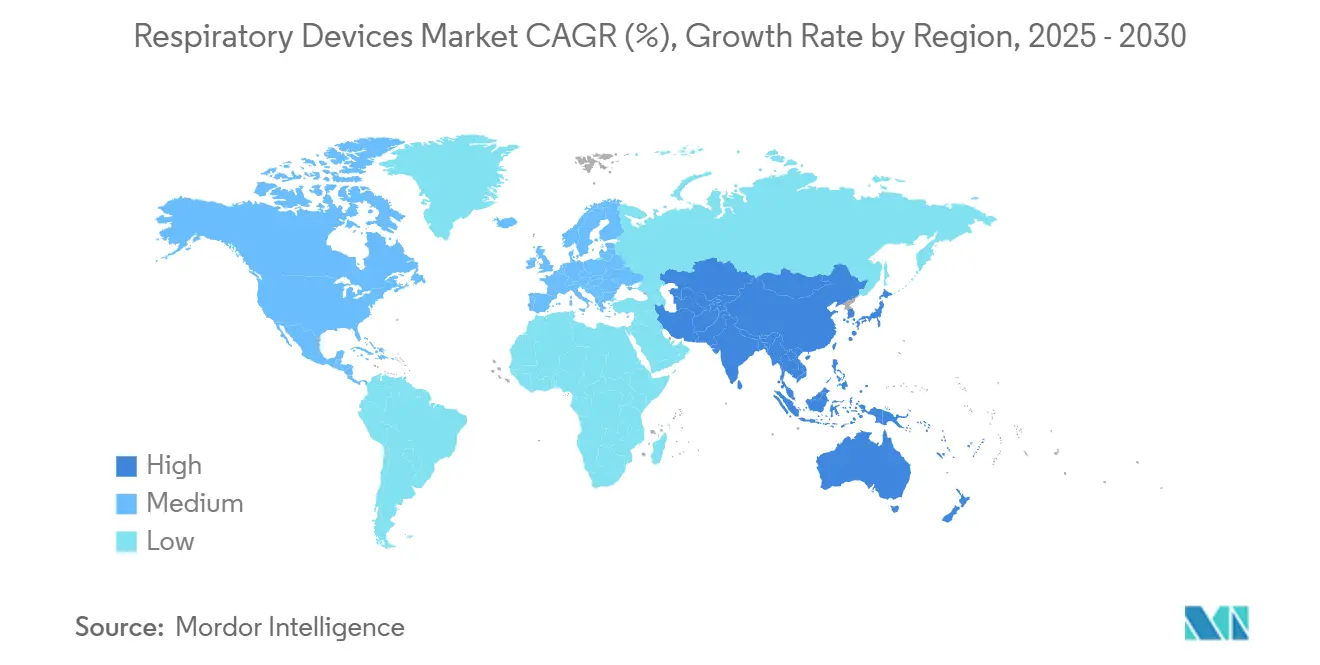

- По регионам Северная Америка захватила 39,35% рынка респираторный устройства в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион покажет самый быстрый рост с CAGR 8,47% до 2030 года.

Тенденции и инсайты глобального рынка респираторный устройства

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности хронических респираторных заболеваний | +1.1% | Глобально | Долгосрочный период (≥ 4 лет) |

| Технологические инновации в CPAP и вентиляторах с поддержкой ИИ | +0.9% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Расширение домашней респираторной помощи | +0.8% | Глобально, с акцентом на Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Растущее принятие неинвазивной вентиляции | +0.6% | Европа, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Правительственные инициативы и расширение возмещения | +0.5% | Национальный, с ранними достижениями в США, Германии, Китае | Краткосрочный период (≤ 2 лет) |

| Интеграция технологий цифрового здравоохранения | +0.6% | Северная Америка, ЕС, Китай, Индия | Среднесрочный период (~2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск распространенности респираторных расстройств

Продолжающийся рост случаев ХОБЛ и астмы подкрепляет устойчивый спрос на оборудование. Американская ассоциация легких сообщила, что 44,2 миллиона жителей США имели диагнозы астмы в 2023 году, при этом взрослые в возрасте 18-55 лет зафиксировали наивысшую частоту заболеваемости в течение жизни на уровне 16,8%. Женщины сталкивались с более высокой распространенностью астмы, чем мужчины, расширяя адресуемую пользовательскую базу для ингаляторов, спирометров и умных пикфлоуметров. Между тем, данные Всемирной организации здравоохранения характеризуют ХОБЛ как тихого убийцу, сосредоточенного в экономиках с низким и средним доходом.[1]мир здоровье организация, "хронический респираторный болезни (астма, ХОБЛ)," who.int Эта модель стимулирует финансируемые донорами закупки доступных концентраторов и мобильных диагностических фургонов.

Технологические достижения

Производители теперь встраивают адаптивные алгоритмы давления в устройства CPAP, сокращая дискомфорт от утечек маски и повышая приверженность терапии. NovaResp получила 3 миллиона долларов США на усовершенствование таких двигателей ИИ в 2024 году. Инженеры Университета Цинциннати представили VortexPAP, который использует вихревой воздушный поток для подачи требуемого давления в дыхательных путях без плотного лицевого уплотнения, обещая большее удобство для пациентов.[2]University из Cincinnati, "Researchers Develop новый CPAP устройство," uc.edu Source: NovaResp, "ИИ-Driven CPAP терапия программное обеспечение Funding," novaresp.ИИ Легкие увлажнители, облачные пульсоксиметры и небулайзеры с поддержкой Bluetooth иллюстрируют конвейер, ориентированный на бесшовную фиксацию данных и панели управления клиницистов.

Быстрое проникновение respiratory devices в домашнее здравоохранение

Переход к домашней респираторной помощи представляет фундаментальную трансформацию моделей предоставления медицинских услуг, обусловленную давлением затрат на системы здравоохранения и предпочтением пациентов к лечению в знакомой обстановке. Эта тенденция ускорила разработку портативных, удобных для пользователя устройств с улучшенными функциями подключения. Например, в октябре 2024 года Inogen, Inc., медицинская технологическая фирма, специализирующаяся на респираторных решениях для домашнего ухода, представила свой последний продукт, портативный кислородный концентратор Inogen Rove 4, в Соединенных Штатах.

Растущее принятие неинвазивной вентиляции (НИВ)

Неинвазивная вентиляция стала вмешательством первой линии при различных респираторных состояниях, трансформируя протоколы лечения и результаты пациентов. Инициативы, предпринимаемые участниками рынка, такие как разработка технически продвинутых продуктов НИВ, стимулируют принятие этих устройств. Например, в августе 2024 года OxiWear получила разрешение FDA 510(k) для своего инновационного ушного пульсоксиметра, устройства, адаптированного для непрерывного и реального мониторинга насыщения крови кислородом (SpO2) и пульса. Аналогично, в феврале 2024 года Masimo раскрыла, что ее MightySat медицинский получила разрешение FDA, отмечая его как единственный одобренный FDA медицинский пальцевой пульсоксиметр, доступный без рецепта (внебиржевой) непосредственно потребителям без необходимости рецепта.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость приобретения и обслуживания продвинутых систем | -0.9% | Развивающиеся рынки | Среднесрочный период (2-4 года) |

| Эволюционирующие и сложные глобальные регулятивные рамки | -0.6% | Глобально | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных медицинских работников | -0.5% | Глобально, особенно в сельских/малоресурсных областях | Среднесрочный период (2-4 года) |

| Нарушения цепочки поставок | -0.3% | Глобально, со скачками в АТЭС и Латинской Америке | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств

Премиальные вентиляторы, платформы CPAP и диагностическое оборудование лабораторного класса несут пятизначные ценники и повторяющиеся сервисные контракты, ограничивая проникновение в условиях ограниченных ресурсов. Всемирная организация здравоохранения подчеркивает, что более 90% смертей от ХОБЛ происходят в регионах с низким доходом, испытывающих недостаток в достаточном доступе к устройствам, увеличивая разрыв в доступности. Исследователи ответили модульными системами, сочетающими генерацию кислорода и вентиляцию при более низкой стоимости, что проиллюстрировано перекрестным исследованием, валидирующим такое портативное решение для ухода за острой травмой легких в 2025 году.

Строгие регулятивные требования

FDA США внесла поправки в свое Регулирование системы качества в феврале 2024 года для согласования с ISO 13485, заставляя производителей обновлять документацию, аудиторские следы и контроль дизайна.[3]ты.с. еда и лекарство Administration, "медицинский устройства; качество система Regulation Amendments," federalregister.gov Более того, предопределенная рамка плана контроля изменений агентства позволяет более быстрые обновления программного обеспечения, но накладывает предварительные планировочные нагрузки. Параллельные движения в Европейском союзе под Регулированием медицинских устройств увеличивают тщательность технических файлов, продлевая время выхода на рынок для стартапов. Сложность соответствия может повысить затраты на разработку и замедлить траекторию рынка респираторный устройства.

Сегментный анализ

По типу устройств: доминирование терапевтических и импульс диагностики

Терапевтические платформы занимали 45,33% продаж 2024 года, отражая укоренившееся использование вентиляторов, CPAP и кислородных концентраторов для острой и хронической помощи. Прогнозируется, что размер рынка респираторный устройства для терапевтических систем будет продвигаться с умеренным однозначным темпом, поддерживаемым растущими объемами плановой хирургии и программами наблюдения за хроническими заболеваниями. Отделения интенсивной терапии все чаще предпочитают турбинные вентиляторы, которые сокращают требования к сжатому воздуху, снижая коммунальные расходы и расширяя развертывание в полевых госпиталях. Параллельный прогресс в миниатюризации увлажнителей и замкнутом контроле кислорода повышает комфорт пациентов, укрепляя спрос.

Диагностическое и мониторинговое оборудование, включая спирометры, капнографы и беспроводные пульсоксиметры, является самой быстрорастущей ветвью, показывая CAGR 8,53% до 2030 года. Популяционные скрининговые кампании для профессиональных заболеваний легких и домашние комплекты для тестирования сна являются ключевыми катализаторами. Анализ петель поток-объем с использованием искусственного интеллекта теперь выявляет раннюю обструкцию с большей специфичностью, поощряя предсимптомное вмешательство. По мере схождения этих инструментов с телемедицинскими порталами плательщики признают их профилактическую ценность, увеличивая принятие возмещения и расширяя рынок респираторный устройства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям: лидерство ХОБЛ и подъем апноэ сна

ХОБЛ составила 42,25% доходов в 2024 году, отражая ее хроничность и частые обострения, которые требуют небулайзеров, долгосрочной кислородной терапии и НИВ. Стареющая популяция курильщиков и длительное воздействие дыма биомассы на развивающихся рынках поддерживают спрос на устройства. Программы, интегрирующие спирометрию в первичную помощь, расширяют диагностический охват, а цифровые ингаляторы, подтверждающие доставку дозы, переустанавливают метрики приверженности.

Прогнозируется, что терапии апноэ сна зафиксируют сильнейший импульс с CAGR 8,93% в период 2025-2030 годов. Растущая распространенность ожирения, повышенное признание сердечно-сосудистых рисков и обширный маркетинг домашних тестов на апноэ сна подкрепляют рост. Одобренный FDA NightOwl HSAT, представленный в апреле 2025 года, подчеркивает диагностический сдвиг к самостоятельному проведению. Дизайны CPAP теперь включают тканевые маски и тихие турбинные корпуса для повышения комфорта пациентов, критической переменной в долгосрочной приверженности, тем самым расширяя рынок респираторный устройства.

По возрастной группе пациентов: лидируют взрослые, растет педиатрия

Взрослый сегмент представлял 79,56% доходов 2024 года, доля, соответствующая более высоким потребностям в ХОБЛ, апноэ сна и послеоперационной респираторной поддержке. Дегенеративная эластичность легких и сопутствующие заболевания стимулируют устойчивое использование оборудования. Производители нацеливаются на эту когорту удобными интерфейсами, голосовыми руководствами по настройке и подключенными приложениями, которые синхронизируются с фитнес-трекерами.

Педиатрический/неонатальный сегмент, хотя и меньший, регистрирует CAGR 7,23%. Инновации охватывают неонатальные вентиляторы, способные подавать точные дыхательные объемы до 2 мл, небулайзеры сурфактанта с контролем давления и инструменты обучения на основе симуляции. Такие улучшения смягчают риски повреждения легких, вызванного вентилятором, и улучшают результаты выживания, повышая профессиональное принятие и расширяя рынок респираторный устройства.

По конечным пользователям: больницы удерживают, домашний уход ускоряется

Больницы контролировали 48,42% спроса 2024 года, отражая их роль в вентиляции критической помощи, управлении острыми обострениями и поддержке дыхательных путей, связанной с хирургией. Циклы капитальных бюджетов благоприятствуют вентиляторам высокой остроты с двухрежимными инвазивными и неинвазивными возможностями, прикроватным ультразвуком для руководства маневрами рекрутинга и автоматическим регулированием давления манжеты. Интеграция с системами электронных медицинских записей упрощает рабочий процесс и подкрепляет решения о покупке.

Другие конечные пользователи, главным образом поставщики домашнего здравоохранения, являются самой быстрорастущей когортой с CAGR 9,12%. Портативные концентраторы менее 2,5 кг, носимая метрология для SpO₂ и частоты дыхания, а также страховые модели, которые объединяют аппаратное обеспечение с облачной аналитикой, стимулируют принятие. Порталы удаленного управления устройствами сокращают внеплановые сервисные вызовы, экономя расходы плательщиков и ускоряя принятие, укрепляя рынок респираторный устройства.

Географический анализ

Северная Америка внесла 39,35% доходов 2024 года, закрепленная высоким проникновением устройств, структурированным возмещением и надежным финансированием исследований. Национальные институты здравоохранения выделили 148 миллионов долларов США на исследования ХОБЛ в 2024 году и 149 миллионов долларов США на 2025 год, поддерживая трансляционные программы, которые порождают алгоритмы вентиляторов следующего поколения. Динамика рынка также зависит от циклов отзыва, таких как событие деградации пены CPAP Philips 2023-2024 годов, которое стимулировало спрос на замену и усилило регулятивный контроль. Эволюционирующие ожидания FDA относительно кибербезопасности и обновлений программного обеспечения дополнительно формируют стратегии поставщиков на рынке респираторный устройства.

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует CAGR 8,47% до 2030 года. Быстрая урбанизация, растущие доходы среднего класса и политические меры, субсидирующие кислородные устройства, повышают спрос. Данные ВОЗ указывают, что более 90% глобальных смертей от ХОБЛ происходят в экономиках с низким и средним доходом, многие из которых расположены в этом регионе. Недиагностированная ХОБЛ остается широко распространенной, что проиллюстрировано 8,4% диагностической ставкой Японии, несмотря на регулярные легочные тесты. Этот диагностический пробел, однажды устраненный через кампании осведомленности и доступные спирометрические драйвы, может открыть существенные объемы для рынка респираторный устройства.

Европа поддерживает значительную долю через сильную инфраструктуру общественного здравоохранения и строгие клинические протоколы. Соединенное Королевство сообщило о 2,4 миллионах пациентов с астмой в финансовом году 2023-2024, укрепляя повторяющийся спрос на ингаляторы, спейсеры и аварийные небулайзеры. Бюджетное давление побуждает закупочные рамки, которые балансируют первоначальную стоимость с жизненной ценностью, благоприятствуя устройствам, предлагающим аналитику предиктивного обслуживания. Растущий фокус на экодизайне, таком как повторно используемые водяные камеры и перерабатываемые компоненты масок, постепенно формирует конвейеры разработки продуктов.

Конкурентный ландшафт

Структура рынка остается умеренно консолидированной. Koninklijke Philips N.V., ResMed, Medtronic и Fisher & Paykel Здравоохранение используют глобальные цепочки поставок, многоканальную дистрибуцию и надежные конвейеры НИОКР.

Приобретения и диверсификация портфолио являются ключевыми рычагами. Выпуск Medline в мае 2024 года небулайзера малого объема Hudson RCI TurboMist подчеркивает стратегию дополнения основных расходных материалов фирменными терапевтическими устройствами. Между тем, нишевые инноваторы фокусируются на алгоритмах давления, управляемых ИИ, и экономически эффективных авто-CPAP устройствах, применяя лазерно-целевые НИОКР для устранения пробелов в комфорте и доступности на рынке респираторный устройства.

Регулятивная и система качества бдительности повышает затраты на соответствие, благоприятствуя фирмам со зрелыми файлами истории дизайна и гармонизированными глобальными регистрациями. Отзывы продуктов из-за деградации пены или магнитной интерференции масок побудили обширные полевые корректирующие действия, подчеркивая премию, размещенную на проактивное управление рисками. Одновременно регулирование парниковых газов, касающееся пропеллентов ингаляторов, подталкивает поставщиков к формулировкам с низким ПГП, поощряя междисциплинарные сотрудничества с экспертами по химическим процессам.

Лидеры индустрии респираторный устройства

-

Koninklijke Philips N.V.

-

Medtronic plc

-

GE Здравоохранение

-

ResMed

-

Fisher & Paykel Здравоохранение Limited.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: Fisher & Paykel Здравоохранение представила свою назальную подушечную маску F&P Nova Микро в Соединенных Штатах, отмечая дебют самой легкой и маленькой CPAP терапевтической маски компании.

- Сентябрь 2024: ResMed представила свою первую тканевую маску, AirTouch N30i, нацеленную на упрощение CPAP терапии для пользователей и укрепление их здоровья сна. Эта назальная маска с трубкой вверх безупречно сочетает мягкость и воздухопроницаемость с надежным, высокопроизводительным уплотнением, обеспечивая непревзойденный комфорт.

- Август 2024: Fisher & Paykel Здравоохранение Corp представила систему F&P my820, передовой респираторный увлажнитель, адаптированный для домашней механической вентиляции.

- Август 2024: Oxymed представила свои последние устройства SleepEasy авто CPAP в Индии. Новые Oxymed SleepEasy авто CPAP можно найти в дилерских сетях по всей стране и на различных онлайн-платформах электронной коммерции.

Область применения отчета по глобальному рынку респираторный устройства

Согласно области применения отчета, респираторный устройства включают диагностические респираторные устройства, терапевтические устройства и дыхательные устройства для администрирования долгосрочной искусственной респирации. Это может также включать дыхательный аппарат, используемый для реанимации путем принуждения кислорода в легкие человека, который перенес асфиксию.

Рынок респираторный устройства сегментирован по типу, показаниям, возрастной группе пациентов, конечному пользователю и географии. По типу рынок сегментирован на диагностические и мониторинговые устройства, терапевтические устройства, расходные материалы и одноразовые изделия. Диагностические и мониторинговые устройства дополнительно классифицируются как спирометры, устройства тестирования сна, пикфлоуметры, пульсоксиметры, капнографы и другие диагностические и мониторинговые устройства. Терапевтические устройства дополнительно классифицируются как устройства CPAP, устройства BiPAP, увлажнители, небулайзеры, кислородные концентраторы, вентиляторы, ингаляторы и другие терапевтические устройства. По расходным материалам и одноразовым изделиям включают маски (назальные, полнолицевые, педиатрические), дыхательные контуры и трубки, фильтры, клапаны и другие одноразовые изделия. По показаниям рынок сегментирован как ХОБЛ, астма, апноэ сна, инфекционные заболевания и другие респираторные расстройства. По возрастной группе пациентов включает взрослых и педиатрические / неонатальные. По конечному пользователю рынок сегментирован на больницы, респираторные и сонные клиники, и других конечных пользователей (амбулаторные хирургические и неотложные центры, домашние условия). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (USD).

| Диагностические и мониторинговые устройства | Спирометры |

| Устройства тестирования сна | |

| Пикфлоуметры | |

| Пульсоксиметры | |

| Капнографы | |

| Другие диагностические и мониторинговые устройства | |

| Терапевтические устройства | Устройства CPAP |

| Устройства BiPAP | |

| Увлажнители | |

| Небулайзеры | |

| Кислородные концентраторы | |

| Вентиляторы | |

| Ингаляторы | |

| Другие терапевтические устройства | |

| Расходные материалы и одноразовые изделия | Маски (назальные, полнолицевые, педиатрические) |

| Дыхательные контуры и трубки | |

| Фильтры, клапаны и другие одноразовые изделия |

| ХОБЛ |

| Астма |

| Апноэ сна |

| Инфекционные заболевания |

| Другие респираторные расстройства |

| Взрослые |

| Педиатрические / Неонатальные |

| Больницы |

| Респираторные и сонные клиники |

| Другие конечные пользователи (амбулаторные хирургические и неотложные центры, домашние условия) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Диагностические и мониторинговые устройства | Спирометры |

| Устройства тестирования сна | ||

| Пикфлоуметры | ||

| Пульсоксиметры | ||

| Капнографы | ||

| Другие диагностические и мониторинговые устройства | ||

| Терапевтические устройства | Устройства CPAP | |

| Устройства BiPAP | ||

| Увлажнители | ||

| Небулайзеры | ||

| Кислородные концентраторы | ||

| Вентиляторы | ||

| Ингаляторы | ||

| Другие терапевтические устройства | ||

| Расходные материалы и одноразовые изделия | Маски (назальные, полнолицевые, педиатрические) | |

| Дыхательные контуры и трубки | ||

| Фильтры, клапаны и другие одноразовые изделия | ||

| По показаниям | ХОБЛ | |

| Астма | ||

| Апноэ сна | ||

| Инфекционные заболевания | ||

| Другие респираторные расстройства | ||

| По возрастной группе пациентов | Взрослые | |

| Педиатрические / Неонатальные | ||

| По конечным пользователям | Больницы | |

| Респираторные и сонные клиники | ||

| Другие конечные пользователи (амбулаторные хирургические и неотложные центры, домашние условия) | ||

| Географическая сегментация | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какие тенденции стимулируют переход от больничной респираторной помощи к домашним условиям?

Широкая доступность легких кислородных концентраторов, облачных мониторинговых порталов и страховых стимулов, которые вознаграждают сокращение стационарного пребывания, ускоряет принятие домашних респираторных терапий.

Как искусственный интеллект улучшает приверженность лечению в терапии апноэ сна?

Алгоритмы CPAP, управляемые ИИ, непрерывно настраивают давление на основе реальных дыхательных паттернов и обратной связи по комфорту, помогая пользователям переносить терапию дольше и снижая показатели отсева, сообщаемые клиницистами.

Какие технологические инновации набирают обороты в устройствах неинвазивной вентиляции?

Устройства теперь включают ушные оксиметрические датчики, автоматическую компенсацию утечек и сенсорные интерфейсы, которые направляют оптимальную посадку маски, коллективно сокращая время до эффективной вентиляции и улучшая комфорт пациентов.

Какие регулятивные разработки влияют на стратегии дизайна респираторный устройства?

Согласование правил системы качества США с ISO 13485 и новые рамки FDA для контроля изменений программного обеспечения побуждают производителей интегрировать отслеживаемые цифровые компоненты и средства защиты кибербезопасности с ранних этапов дизайна.

Почему соображения стоимости остаются барьером для продвинутого респираторного оборудования на развивающихся рынках?

Высокие первоначальные цены покупки и повторяющиеся расходы на обслуживание напрягают больничные бюджеты, мотивируя интерес к модульным вентилятор-концентратор гибридам, которые сокращают зависимость от сжатых газов и снижают жизненные затраты.

Как недодиагностика ХОБЛ формирует рыночные возможности в Азиатско-Тихоокеанском регионе?

Ограниченная рутинная спирометрия и низкая общественная осведомленность оставляют многие случаи ХОБЛ нелечеными, создавая неудовлетворенный спрос на портативные диагностические инструменты и программы скрининга первичной помощи, которые могут расширить пул пролеченных пациентов.

Последнее обновление страницы: