Размер и доля рынка автоинжекторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

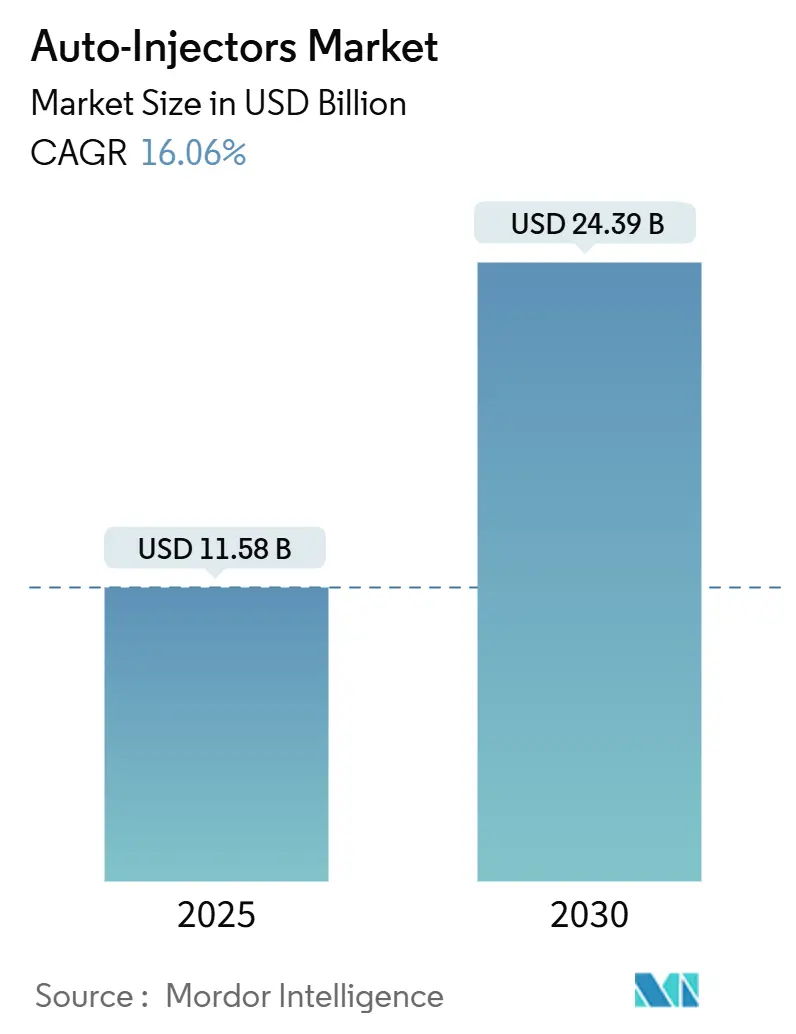

| Размер Рынка (2025) | 11.58 Миллиардов долларов США |

| Размер Рынка (2030) | 24.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоинжекторов от Mordor Intelligence

Размер рынка автоинжекторов составляет 11,58 млрд долларов США в 2025 году и должен достичь 24,39 млрд долларов США к 2030 году, отражая устойчивый среднегодовой темп роста 16,06%. Рост запусков биологических препаратов, увеличение численности населения с хроническими заболеваниями и решительный переход к самостоятельному введению синхронизируются для стимулирования спроса. Регулирующие органы одобряют новые форматы более быстрыми темпами, что иллюстрируется первой за более чем три десятилетия альтернативой эпинефрина без иглы, одобренной в 2024 году. Запасы для готовности к чрезвычайным ситуациям, многомиллиардные дополнения мощностей от ведущих производителей и постоянная поддержка плательщиков терапии на дому усиливают импульс. Тем не менее, дефицит специализированных компонентов и более строгие правила для комбинированных устройств подчеркивают необходимость устойчивых цепочек поставок и надежного контроля качества.

Ключевые выводы отчета

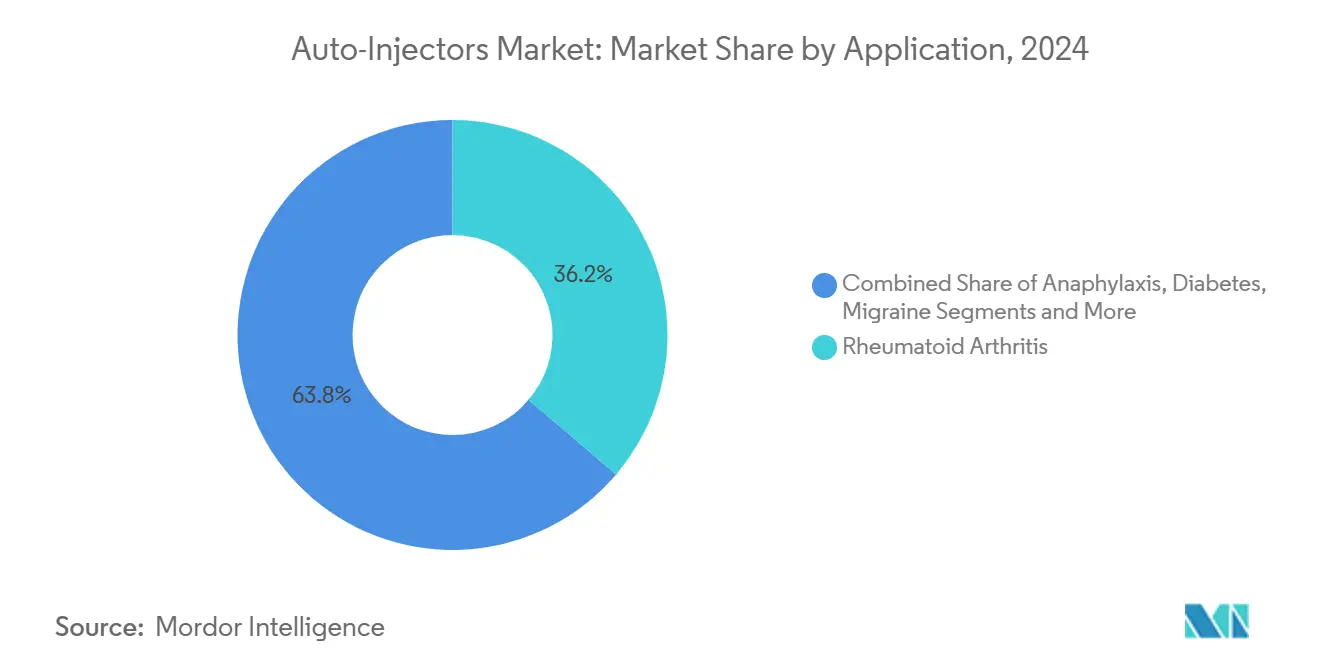

- По применению ревматоидный артрит занимал 36,23% доли рынка автоинжекторов в 2024 году, в то время как анафилаксия готова расширяться со среднегодовым темпом роста 19,24% до 2030 года.

- По удобству использования одноразовые форматы доминировали в выручке 2024 года на уровне 69,54%, но подключенные умные автоинжекторы продвигаются со среднегодовым темпом роста 20,23% до 2030 года.

- По технологии устройств пружинные системы составляли 62,43% размера рынка автоинжекторов в 2024 году; носимые инжекторы для тела растут со среднегодовым темпом роста 18,56% до 2030 года.

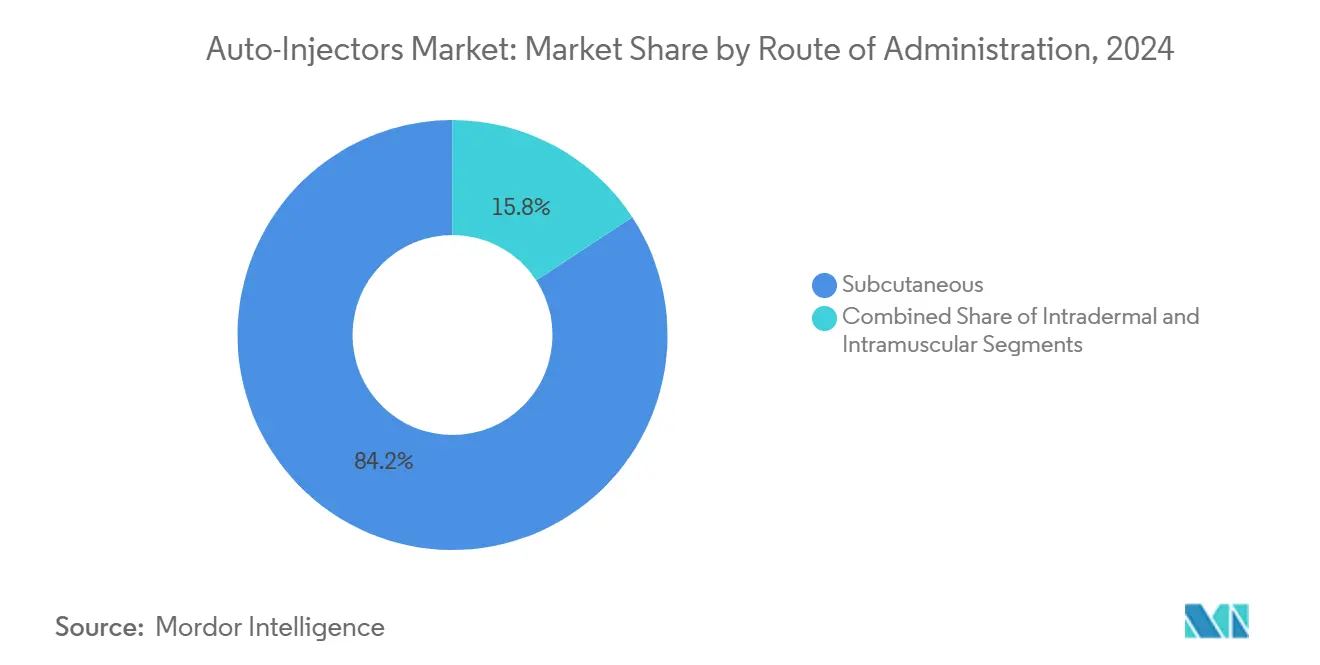

- По способу введения подкожная доставка захватила 84,23% доли в 2024 году, тогда как внутрикожные пути, прогнозируется, будут расти со среднегодовым темпом роста 17,82% до 2030 года.

- По конечным пользователям учреждения домашнего ухода заняли 53,43% доли размера рынка автоинжекторов в 2024 году, а амбулаторные хирургические центры зафиксируют самый быстрый среднегодовой темп роста 17,79% до 2030 года.

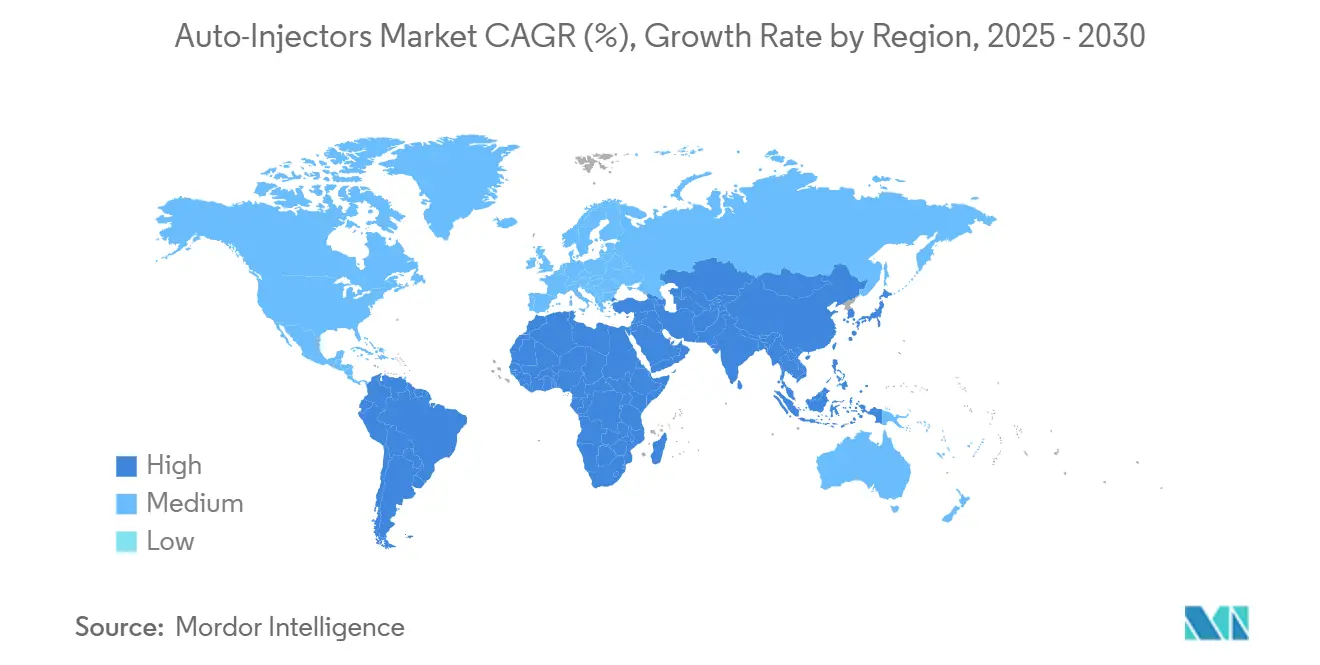

- Северная Америка лидировала с долей 44,32% в 2024 году, в то время как Азиатско-Тихоокеанский регион отслеживает самый высокий региональный среднегодовой темп роста 18,30% до 2030 года.

Глобальные тенденции и аналитика рынка автоинжекторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост биологических препаратов, требующих самостоятельной инъекции | +4.2% | Глобальный, сконцентрированный в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Растущая заболеваемость хроническими аутоиммунными заболеваниями | +3.8% | Глобальный, самый высокий на развитых рынках | Среднесрочный (2-4 года) |

| Переход к домашнему уходу/самостоятельному введению | +3.1% | Северная Америка и ЕС первичные, АТР формирующийся | Среднесрочный (2-4 года) |

| Подключение и интеграция аналитики приверженности | +2.4% | Северная Америка и ЕС основные, селективное внедрение в АТР | Долгосрочный (≥ 4 лет) |

| Государственное накопление запасов устройств эпинефрина | +1.8% | Северная Америка первичная, ЕС вторичная | Краткосрочный (≤ 2 лет) |

| Расширение микроигольных, безыгольных платформ | +1.3% | Глобальный, раннее внедрение на развитых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост биологических препаратов, требующих самостоятельной инъекции

Подкожные биологические препараты большого объема уже составляют почти 15% всех биофармацевтических препаратов, и их доля растет. Производители все чаще переформулируют внутривенные терапии как варианты для самостоятельной инъекции, чтобы разгрузить инфузионные центры, что демонстрируется одобрением в 2025 году версии для самостоятельной инъекции Vyvgart Hytrulo. Режимы аутоиммунной терапии, построенные на основе биологических препаратов, нацеленных на В-клетки, показывают аналогичные переходы, которые предъявляют требования к точной доставке к устройствам. Высокая вязкость и различные объемы доз направляют инженеров к более жестким допускам, передовым материалам и интуитивным пользовательским интерфейсам. Результатом является конвейер сложных платформ, которые благоприятствуют рынку автоинжекторов по сравнению с традиционными шприцами.[1]Jakob Lange, "Navigating large-volume subcutaneous injections of biopharmaceuticals: a systematic review of clinical pipelines and approved products," mAbs, tandfonline.com

Растущая заболеваемость хроническими аутоиммунными заболеваниями

Усовершенствованные диагностические возможности и стареющие популяции подталкивают распространенность аутоиммунных заболеваний вверх, укрепляя постоянное потребление устройств. Данные Всемирной организации здравоохранения связывают небезопасный уход с миллионами смертей, подчеркивая ценность надежных решений для самостоятельного введения. В терапии рассеянного склероза 70% пациентов оценивают последнюю модель RebiSmart как привлекательную, и почти 90% специализированных медсестер называют ее очень хорошей или отличной. Более широкая доступность биоаналогов - теперь предлагаемых со скидками до 65% - также расширяет доступ. Тем не менее пробелы в приверженности сохраняются, исследования показывают, что 41% пациентов с надпочечниковой недостаточностью не могут самостоятельно делать инъекции во время кризисов, поэтому упрощенный дизайн и структурированное обучение остаются приоритетами.[2]World Health Organization, "Global Patient Safety Report 2024," iris.who.int

Переход к домашнему уходу/самостоятельному введению

Платежные реформы и поддерживающие технологии активно переносят лечение в гостиные. Повышение ставки Medicare на 2,7% в 2025 году для агентств домашнего здравоохранения сочетается с политикой, обязывающей поставщиков оценивать готовность пациентов к самообслуживанию. Аналитика, основанная на искусственном интеллекте, в диабетической помощи демонстрирует прогностическую точность в предупреждениях о гипогликемии, расширяя доверие к домашнему управлению. Такие устройства, как система enFuse для тела, иллюстрируют скорость принятия, при этом 60% подходящих пользователей переходят в течение четырех месяцев. Финансовые стимулы, такие как ограничение инсулина в 35 долларов США в части B и части D, дополнительно устраняют барьеры, позиционируя домашний уход как центр роста для рынка автоинжекторов.[3]Centers for Medicare & Medicaid Services, "Medicare Program; CY 2025 Home Health PPS Rate Update," federalregister.gov

Подключение и интеграция аналитики приверженности

Подключенные платформы теперь предоставляют данные о дозировке в реальном времени, преобразовывая измерение приверженности из основанного на воспоминаниях в объективное. Инжектор BD Evolve для тела оснащен программируемой доставкой плюс звуковыми и визуальными сигналами, которые подтверждают завершение. Появляются электронные помощники для различных показаний, использующие общие функциональности для максимизации экономии от масштаба. Угрозы кибербезопасности представляют растущую озабоченность, поскольку IoT в здравоохранении содержит конфиденциальные данные, что побуждает к многослойной защите, которая сочетает шифрование, строгий контроль доступа и частые тесты на проникновение. Регулирующие органы также вмешиваются, при этом EMA мандирует подробные протоколы жизненного цикла и маркировки для умных комбинаций препарат-устройство.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Предпочтение пациентов альтернативным способам доставки лекарств | -2.1% | Глобальный, выше в популяциях с фобией игл | Среднесрочный (2-4 года) |

| Строгие регулятивные пути для комбинированных устройств | -1.8% | ЕС и Северная Америка первичные, развивающиеся рынки вторичные | Долгосрочный (≥ 4 лет) |

| Хрупкость цепочки поставок для специальных пластиков и пружин | -1.4% | Глобальный, риск концентрации в производстве АТР | Краткосрочный (≤ 2 лет) |

| Кибербезопасность и конфиденциальность данных в умных устройствах | -0.9% | Северная Америка и ЕС первичные, глобальное расширение | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Предпочтение пациентов альтернативным способам доставки лекарств

Тревога по поводу игл продолжает отпугивать определенных пользователей, подпитывая спрос на назальные, оральные или микроигольные решения. ARS Pharmaceuticals заработала 7,8 млн долларов США в продажах Q1 2025 neffy всего за несколько месяцев на рынке, при этом было выписано более 5000 рецептов. Приток капитала в стартапы растворимых микромассивов подтверждает, что инвесторы видят долгосрочный потенциал в форматах без игл. Задача заключается в достижении фармакокинетического паритета по показаниям, а экстренные настройки требуют особенно четких инструкций для пациентов. Примечательно, что 99% субъектов в испытаниях SIMLANDI нашли устройство простым в использовании, что предполагает, что ориентированный на пользователя дизайн может смягчить отвращение к иглам.

Строгие регулятивные пути для комбинированных устройств

Продукты препарат-устройство сталкиваются с многослойным надзором, который может продлить сроки одобрения. EMA теперь запрашивает доказательства соответствия Общим требованиям безопасности и производительности согласно статье 117, увеличивая рабочую нагрузку по документации. В Соединенных Штатах некоторые взаимозаменяемые биоаналоги получили разрешение без новых клинических испытаний, однако новые механизмы все еще переносят длительные циклы валидации. Меньшие фирмы часто не имеют ресурсов для решения расходящихся глобальных правил, что может задержать запуски до 18 месяцев. Промышленные предложения призывают к подходам, основанным на рисках, для балансирования безопасности пациентов с темпом инноваций.

Сегментный анализ

По применению: доминирование аутоиммунных заболеваний сталкивается с нарушением экстренного лечения

Ревматоидный артрит сохранил 36,23% доли рынка автоинжекторов в 2024 году на фоне зрелых протоколов биологических препаратов и хорошо зарекомендовавших себя процедур самоинъекций. Напротив, анафилаксия является самым быстрым альпинистом, продвигаясь со среднегодовым темпом роста 19,24% до 2030 года по мере роста диагнозов пищевой аллергии и распространения мандатов школьных запасов. Лечение рассеянного склероза продолжает получать выгоду от обновлений устройств, таких как RebiSmart 3.0, которое 70% пациентов находят привлекательным. Использование, связанное с диабетом, меняется благодаря прогнозной аналитике с искусственным интеллектом, которая поддерживает более жесткий контроль глюкозы. Показания для мигрени, псориаза и сердечно-сосудистых заболеваний завершают терапевтический спектр, каждое из которых требует индивидуальной инженерии от простоты однократной дозы до точности большого объема.

Ожидания пациентов теперь выходят за рамки надежной доставки лекарств и включают подключение, дискретность и минимальную боль. Продукты для экстренных случаев должны оставаться интуитивными в стрессовых условиях, в то время как устройства для хронических заболеваний получают тракцию, когда данные о приверженности легко интегрируются с порталами цифрового здоровья. Эти различающиеся приоритеты поощряют диверсификацию платформ и поддерживают инновационную деятельность на рынке автоинжекторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По удобству использования/типу: умное подключение нарушает традиционное доминирование одноразовых устройств

Одноразовые устройства по-прежнему генерировали 69,54% выручки в 2024 году из-за удобства и проверенной экономии производства. Подключенные умные форматы, однако, взлетают со среднегодовым темпом роста 20,23% до 2030 года, поскольку плательщики признают клиническую и экономическую ценность валидированной приверженности. Девять из десяти плательщиков теперь согласны, что подключение закрывает терапевтические пробелы, и более четырех из пяти открыты для умеренных ценовых премий. Многоразовые устройства сохраняют позицию в чувствительных к затратам условиях и для лекарств, которые нуждаются в гибкой дозировке, однако протоколы контроля инфекций все больше благоприятствуют одноразовым устройствам.

Принятие остается ограниченным обязательствами по безопасности данных и интеграцией рабочих процессов клиницистов. Тем не менее итеративные обновления прошивки и усовершенствования пользовательского опыта решают недостатки раннего поколения. Эта динамика позиционирует умные платформы как основной драйвер роста для рынка автоинжекторов и дифференциатор для новичков, стремящихся обойти преимущества масштаба действующих лиц.

По технологии устройства: носимые инновации бросают вызов пружинному инкумбентству

Пружинные механизмы составляли 62,43% продаж 2024 года, отражая десятилетия оптимизации, которые обеспечивают постоянную производительность при низких затратах. Носимые инжекторы для тела теперь регистрируют самый высокий рост со среднегодовым темпом роста 18,56%, стимулируемые биологическими препаратами, которые требуют объемов от 5 мл до 20 мл, и желанием пациентов дискретной дозировки с сокрытием игл. Ранние коммерческие данные с платформы enFuse выделяют сильное принятие пользователями. Газовые и электромеханические системы обслуживают меньшие, но критические ниши, где вязкость или точность требуют дополнительного контроля силы, в то время как пластыри с микроиглами вырезают возможности вакцин и дерматологии.

Доступность компонентов является решающим фактором успеха. Зрелые поставщики пружин и конвертеры полимеров обеспечивают предсказуемые сроки поставки, тогда как более новые электромеханические сборки сталкиваются с более длинными циклами квалификации. Фирмы, способные вертикально интегрироваться или строить многоисточниковые сети поставок, лучше позиционированы для защиты непрерывности и масштабирования производства на рынке автоинжекторов.

По способу введения: подкожное превосходство обеспечивает внутрикожную инновацию

Подкожная доставка сохранила долю 84,23% в 2024 году, поскольку она балансирует абсорбцию, комфорт и широкую клиническую применимость по аутоиммунным, метаболическим и онкологическим показаниям. Внутрикожные пути расширяются со среднегодовым темпом роста 17,82%, подпитываемые повышенным интересом к дозосберегающим вакцинам и иммунотерапиям, нацеленным на кожу. Внутримышечная дозировка сохраняет релевантность для экстренного эпинефрина, хотя альтернативы назального спрея сигнализируют о надвигающемся разрушении.

Выбор пути влияет на каждый элемент архитектуры устройства от калибра иглы до скорости инъекции. Подкожные биологические препараты благоприятствуют цилиндрам без силиконового масла и контролируемым улучшениям скольжения, тогда как внутрикожные системы нуждаются в точной глубине проникновения для использования кожного иммунного ответа. Компании, которые адаптируют микроинженерию к этим нюансам, хорошо позиционированы для поддержания доли на рынке автоинжекторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: восхождение домашнего ухода изменяет доставку здравоохранения

Среды домашнего ухода захватили 53,43% глобальной выручки в 2024 году, закрепленные расширенным возмещением Medicare для самостоятельно вводимых биологических препаратов. Амбулаторные хирургические центры идут быстрейшими темпами со среднегодовым темпом роста 17,79%, поскольку плательщики направляют плановые процедуры от больниц. Клиники остаются важными для инициации и обучения, но их относительная доля убывает по мере улучшения простоты устройств.

Алгоритмы дистанционного мониторинга дополнительно обеспечивают децентрализованную терапию, отмечая аномалии в приверженности или физиологических маркерах, позволяя своевременные вмешательства без посещений клиник. Давление затрат системы здравоохранения и предпочтения пациентов в удобстве подкрепляют структурный рост домашнего управления, укрепляя устойчивый спрос на надежные устройства самоинъекций на рынке автоинжекторов.

Географический анализ

Северная Америка лидировала на рынке автоинжекторов с долей 44,32% в 2024 году благодаря зрелым рамкам возмещения, сильным конвейерам биологических препаратов и проактивным программам готовности к чрезвычайным ситуациям. Недавние расширения мощностей, включая завод стоимостью 4,1 млрд долларов США в Северной Каролине и параллельные проекты других крупных компаний, укрепляют поставки для регионального спроса. Система приоритетов и распределения ресурсов здравоохранения также гарантирует приоритет распределения во время кризисов, обеспечивая дополнительную сеть безопасности для общественного здоровья. Тем не менее предупредительное письмо FDA к BD напоминает заинтересованным сторонам, что усердие системы качества является непреложным требованием.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигаясь со среднегодовым темпом роста 18,30% до 2030 года. Инициативы гармонизации регулирования облегчают трансграничные подачи, а правительства активно инвестируют в инфраструктуру здравоохранения. Япония демонстрирует сильное принятие экстренной анафилаксии, однако низкие показатели школьного введения сигнализируют о скрытом потенциале роста. Развивающиеся рамки инноваций Китая и экономически эффективное производство Индии расширяют региональную цепочку создания стоимости. Демографические сдвиги в сторону более высокой заболеваемости хроническими заболеваниями представляют прочную базу спроса, которая конвертируется в ощутимые объемы устройств для рынка автоинжекторов.

Европа регистрирует устойчивый рост, подкрепленный четким руководством EMA по комбинациям препарат-устройство и восприимчивой политикой биоаналогов, которая сжимает затраты на лечение. Недавние одобрения назального эпинефрина и продолжающиеся капитальные затраты на производство медицинских систем укрепляют безопасность поставок. Требования соответствия статье 117 повышают рабочие нагрузки по соответствию, но заинтересованные стороны индустрии рассматривают долгосрочную отдачу как большее доверие пациентов. В совокупности эта динамика позиционирует Европу как стабильную, дружественную к инновациям арену в рамках глобального рынка автоинжекторов.

Конкурентная среда

Индустрия автоинжекторов показывает умеренную консолидацию, при этом конкуренция мигрирует от цены к возможностям платформы. Ожидающееся приобретение на 16,5 млрд долларов США свяжет мощности по заполнению-финишу непосредственно с ведущей франшизой по диабету, сигнализируя о более глубокой вертикальной интеграции. BD вливает 10 миллионов долларов США в отечественные мощности по безопасным инженерным инъекциям, расширяя свой ров в категории, которая все еще благоприятствует масштабу.

Совместные сети являются еще одной характерной чертой. Долгосрочные альянсы Ypsomed с более чем 15 поставщиками стекла и эластомеров поддерживают более 150 активных проектов, давая партнерам готовый доступ к валидированным экосистемам компонентов. Зарождающиеся дизрапторы, такие как ARS Pharmaceuticals и Micron Biomedical, используют фокус на одном продукте для ускорения новых форматов, в то время как специалист по носимым устройствам Enable Injections заявляет о раннем лидерстве в доставке большого объема.

Регулятивная проницательность и качество производства являются двумя столпами устойчивого преимущества. Руководство FDA, которое выделяет критические атрибуты качества, выдвигает фирмы с надежными наборами инструментов валидации в первые ряды тендерных списков. Одновременно управление кибер-рисками дифференцирует претендентов на подключенные устройства, поскольку ИТ-команды больниц требуют оборудование, которое гладко интегрируется с рамками безопасности. Эти силы коллективно формируют ландшафт, где и действующие лица, и претенденты должны сочетать инженерное мастерство с компетентностью в соответствии для расширения доли на рынке автоинжекторов.

Лидеры индустрии автоинжекторов

-

Ypsomed

-

Abbvie

-

Amgen

-

Teva Pharmaceuticals

-

Biogen

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: FDA одобрило автоинжектор GSK Benlysta 200 мг/мл для педиатрического волчаночного нефрита.

- Май 2025: FDA одобрило Brekiya от Amneal, первый автоинжектор DHE для острой мигрени и кластерных головных болей.

- Май 2025: Sandoz запустила автоинжектор Pyzchiva (устекинумаб) по всей Европе.

- Январь 2025: FDA приняло BLA Eisai для подкожного автоинжектора Leqembi для еженедельной поддерживающей дозировки при раннем болезни Альцгеймера.

Охват глобального отчета по рынку автоинжекторов

Автоинжектор относится к шприцу, который содержит пружинную иглу, обычно с предварительно загруженной дозой лекарства. При принуждении к телу прокалывающим движением устройство активируется и вводит рассчитанную дозу лекарства. Автоинжекторы обычно используются для самостоятельного введения эпинефрина (для смягчения анафилаксии); страдающими мигренью, которые хотят быстрого облегчения головной боли, или даже военными и работниками служб экстренного реагирования для борьбы с эффектами нервно-паралитических агентов. Рынок автоинжекторов сегментирован по применению (ревматоидный артрит, рассеянный склероз, анафилаксия и другие), типу (одноразовые автоинжекторы и многоразовые автоинжекторы), конечному пользователю (учреждения домашнего ухода, больницы и клиники, и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долларов США) для вышеупомянутых сегментов.

| Ревматоидный артрит |

| Рассеянный склероз |

| Анафилаксия |

| Диабет |

| Мигрень |

| Псориаз |

| Сердечно-сосудистые заболевания |

| Другие |

| Одноразовые автоинжекторы |

| Многоразовые автоинжекторы |

| Подключенные / умные автоинжекторы |

| Пружинные |

| Газовые |

| Электромеханические |

| Безыгольные / микроигольные |

| Носимые инжекторы для тела |

| Подкожный |

| Внутримышечный |

| Внутрикожный |

| Учреждения домашнего ухода |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Ревматоидный артрит | |

| Рассеянный склероз | ||

| Анафилаксия | ||

| Диабет | ||

| Мигрень | ||

| Псориаз | ||

| Сердечно-сосудистые заболевания | ||

| Другие | ||

| По удобству использования / типу | Одноразовые автоинжекторы | |

| Многоразовые автоинжекторы | ||

| Подключенные / умные автоинжекторы | ||

| По технологии устройства | Пружинные | |

| Газовые | ||

| Электромеханические | ||

| Безыгольные / микроигольные | ||

| Носимые инжекторы для тела | ||

| По способу введения | Подкожный | |

| Внутримышечный | ||

| Внутрикожный | ||

| По конечному пользователю | Учреждения домашнего ухода | |

| Больницы и клиники | ||

| Амбулаторные хирургические центры | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер глобального рынка автоинжекторов?

Ожидается, что размер глобального рынка автоинжекторов достигнет 12,58 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 16,05%, достигнув 26,48 млрд долларов США к 2030 году.

1. Какова текущая стоимость рынка автоинжекторов?

Размер рынка автоинжекторов составляет 11,58 млрд долларов США в 2025 году.

2. Насколько быстро ожидается рост рынка автоинжекторов?

Прогнозируется расширение со среднегодовым темпом роста 16,06%, достигнув 24,39 млрд долларов США к 2030 году.

3. Какая терапевтическая область занимает наибольшую долю?

Ревматоидный артрит представляет 36,23% рынка в 2024 году.

4. Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста 18,30% до 2030 года.

5. Какой технологический сегмент набирает наибольшую тракцию?

Носимые инжекторы для тела являются самой быстрорастущей технологией устройств, растущей со среднегодовым темпом роста 18,56%.

6. Как умные автоинжекторы влияют на решения плательщиков?

Девять из десяти плательщиков считают, что подключенные устройства удовлетворяют неудовлетворенные потребности, и большинство готовы платить премии за данные о приверженности, которые помогают улучшить результаты.

Последнее обновление страницы: