Размер и доля глобального рынка дерматологических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.12 Миллиардов долларов США |

| Размер Рынка (2030) | 31.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка дерматологических устройств от Mordor Intelligence

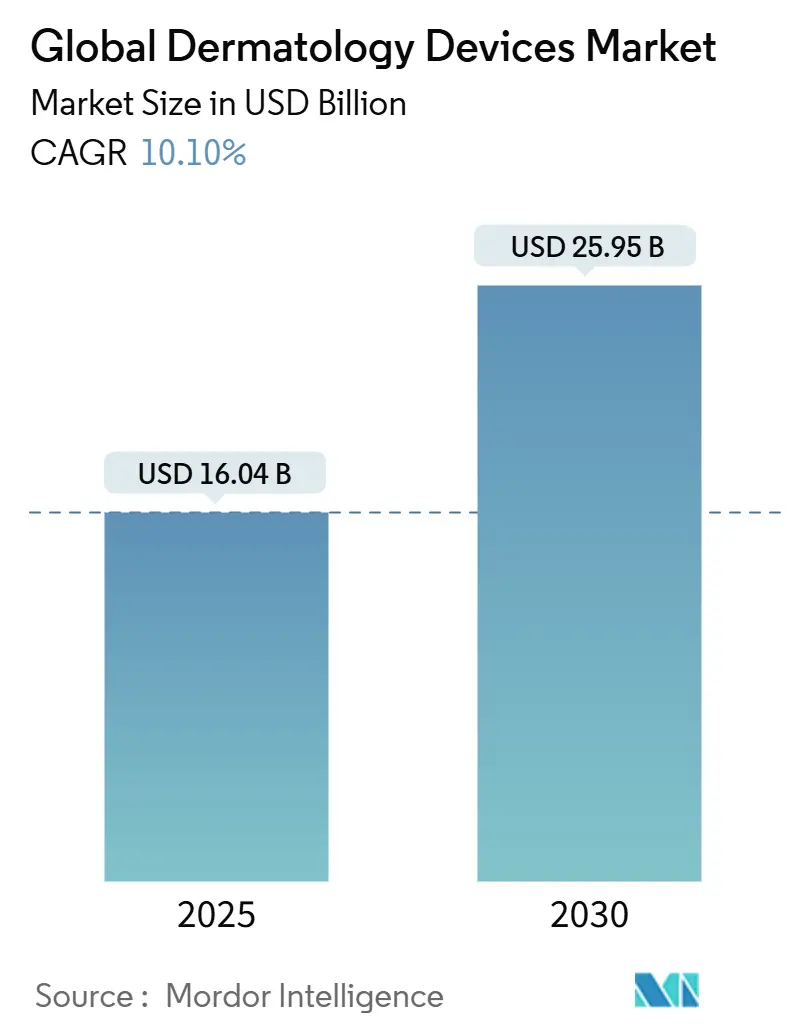

Рынок дерматологических устройств был оценен в 16,04 млрд долл. США в 2025 году и готов достичь 25,95 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 10,1%. Траектория роста отражает четкий переход от реактивного лечения к предиктивной диагностике на основе искусственного интеллекта, лазеров с тепловым мониторингом в реальном времени и телемедицинской дерматологии. Спрос остается привязанным к устоявшимся методам лечения для удаления волос и абляции поражений, однако управляемая ИИ визуализация теперь продвигает раннее выявление рака кожи в учреждения первичной медицинской помощи, сокращая время направления к специалисту и расширяя пулы пациентов. В то же время потребительский аппетит к минимально инвазивной эстетике поддерживает высокие объемы процедур в клиниках, медицинских спа-центрах и амбулаторных хирургических центрах. Региональные модели расходятся: Северная Америка выигрывает от ясности возмещения расходов, но Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение на фоне растущих располагаемых доходов, государственной поддержки отечественного производства и расширяющихся специализированных сетей. Ужесточенные регулятивные требования ЕС и сокращения тарифов Medicare сдерживают динамику, однако они также благоприятствуют фирмам с надежными системами качества и диверсифицированными моделями доходов.

Ключевые выводы отчета

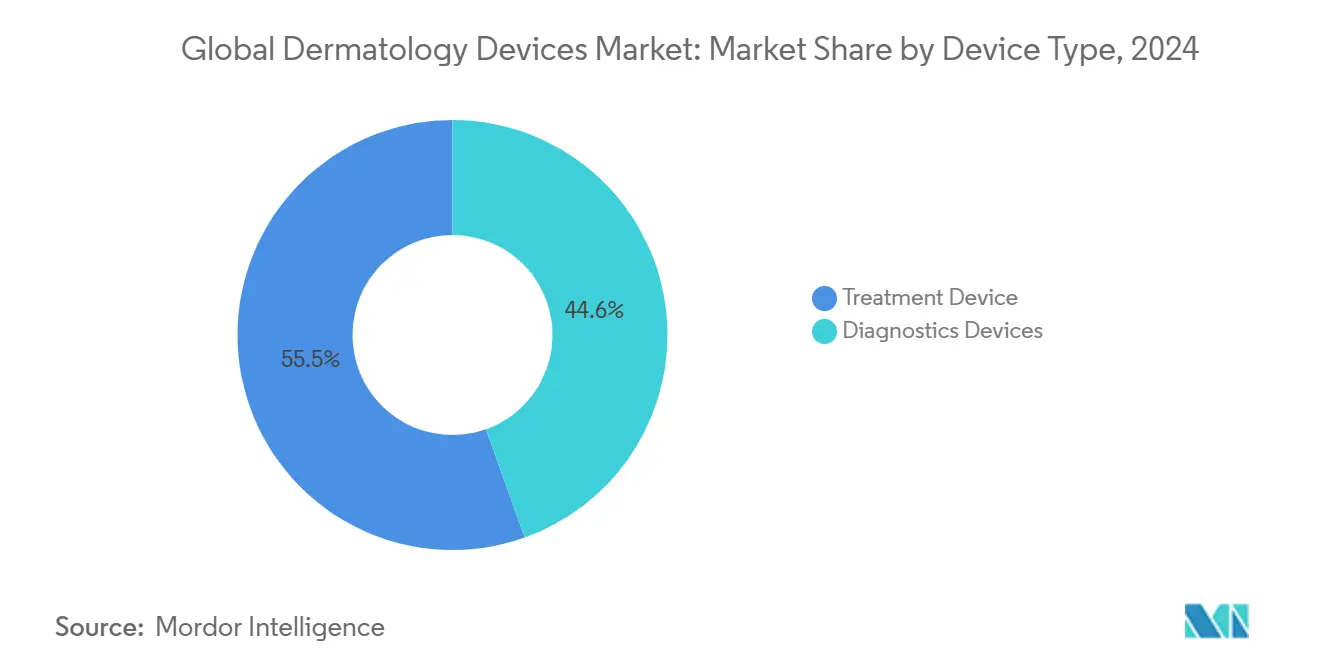

По типу устройств лечебные системы занимали 55,45% доли рынка дерматологических устройств в 2024 году, в то время как для диагностических платформ прогнозируется наивысший среднегодовой темп роста 10,85% до 2030 года.

По применению удаление волос заняло 30,05% размера рынка дерматологических устройств в 2024 году; прогнозируется, что омоложение кожи будет расти со среднегодовым темпом роста 11,21% до 2030 года.

По конечным пользователям дерматологические клиники лидировали с долей доходов 44,50% в 2024 году, тогда как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 11,59% до 2030 года.

По географии Северная Америка составляла 41,56% доходов в 2024 году; Азиатско-Тихоокеанский регион готов показать самый быстрый среднегодовой темп роста 11,98% в прогнозном периоде.

Тенденции и инсайты глобального рынка дерматологических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность рака кожи и других заболеваний | 2.8% | Глобально, с концентрацией в Северной Америке и Австралии | Долгосрочно (≥ 4 лет) |

| Растущий спрос на минимально инвазивные косметические процедуры | 2.1% | Северная Америка и Европа в основе, расширение в АТР | Среднесрочно (2-4 года) |

| Технологические достижения в лазерах и световых системах | 1.9% | Глобально, под руководством Северной Америки и Европы | Среднесрочно (2-4 года) |

| Внедрение диагностической визуализации с ИИ и телемедицинской дерматологии | 1.7% | Северная Америка и Европа, отдельные рынки АТР | Краткосрочно (≤ 2 лет) |

| Расширение страхового покрытия в развивающихся экономиках | 0.9% | АТР в основе, Латинская Америка и БВА отдельные рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака кожи и других заболеваний

Рак кожи уже поражает до четверти населения Соединенных Штатов, и заболеваемость ускоряется в регионах с исторически ограниченным специализированным покрытием IntechOpen. Раннее выявление стимулирует двойной спрос: портативные спектроскопические устройства направляют сортировку в первичной медицинской помощи, в то время как нехирургические лечебные устройства - такие как поверхностное излучение и лампы фотодинамической терапии - позволяют клиницистам управлять поражениями, которые ранее требовали иссечения[1]Источник: Centers for Medicare & Medicaid Services, 'Local Coverage Determination LCD 40167,' cms.gov. Академические данные о том, что фракционные CO₂ лазеры снижают актинические повреждения, поддерживают превентивные протоколы, подкрепляя необходимость устройств в рутинной практике PubMed.

Растущий спрос на минимально инвазивные косметические процедуры

Глобальные объемы процедур продолжают смещаться в сторону инъекционных методов, шлифовки и контурирования тела. Медицинские спа-центры и сетевые клиники обходят циклы больничных закупок, ускоряя оборот устройств и вознаграждая поставщиков гибкими моделями лизинга или оплаты за использование. Более длительно действующие нейротоксины и биостимулирующие филлеры дополнительно переплетают косметические и терапевтические показания, эффективно расширяя рынок дерматологических устройств.

Технологические достижения в лазерах и световых системах

Лазеры нового поколения добавляют длины волн, адаптированные для термолиза сальных желез, поглощения сосудистых хромофоров и точного ремоделирования коллагена. Одобрение FDA платформы 1726 нм, которая достигла 70% снижения воспалительного акне после четырех сеансов, установило клинический эталон для неmedикаментозного контроля акне HCPLive. Консенсусные протоколы для фракционной CO₂ терапии теперь охватывают различные типы кожи по Фицпатрику, снижая вариабельность оператора и расширяя право пациентов. Тепловые камеры, интегрированные в рукоятки, помогают избежать перелечивания, расширяя доверие врачей и границы безопасности пациентов.

Внедрение диагностической визуализации с ИИ и телемедицинской дерматологии

В январе 2024 года FDA одобрила портативный спектрометр с искусственным интеллектом, который обнаруживает меланому, базальноклеточный и плоскоклеточный рак с чувствительностью 95,5%, вдвое сокращая частоту пропусков среди семейных врачей. Облачная связь позволяет удаленное двойное считывание, предоставляя сельским клиникам почти мгновенную специализированную поддержку. Прорывной статус для сверхвысокоразрешающих конфокальных систем визуализации подчеркивает энтузиазм регуляторов к демократизации диагностики Medical Device Network. Потоки доходов теперь включают подписочную аналитику и телеконсультации, смещая бизнес-модели к повторяющемуся доходу.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на приобретение и процедуры | -1.4% | Глобально, остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Строгие пути регуляторного одобрения | -1.1% | Европа и Северная Америка, расширение глобально | Среднесрочно (2-4 года) |

| Нехватка обученных специалистов-дерматологов в СНСД | -0.8% | Развивающиеся страны АТР, Латинская Америка и Африка к югу от Сахары | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и процедуры

Medicare сократила коэффициент конвертации врачей на 2025 год до 32,35 долл. США, подталкивая клиники к отсрочке покупок дорогостоящего оборудования. Производители энергетических устройств, включая несколько публично торгуемых фирм, сообщили о сокращении доходов и инициировали реструктуризацию для сокращения долга и накладных расходов. В странах с низкими доходами ограниченные капитальные бюджеты толкают поставщиков к восстановленным системам или арендным моделям, замедляя проникновение премиум-платформ.

Строгие пути регуляторного одобрения

Регулирование медицинских устройств ЕС удлинило циклы сертификации и заставило половину европейских производителей сократить портфолио, чтобы сосредоточиться на высокообъемных устройствах. Аналогичные сложности в Китае обязывают иностранные фирмы устанавливать местное тестирование и отчетность о нежелательных событиях, добавляя стоимость и риск Med Device Online. Небольшие инноваторы часто объединяются или выходят, вместо того чтобы финансировать множественные регуляторные треки.

Сегментный анализ

По типу устройств: доминирование лечебных скрывает диагностическую революцию

Лечебные системы представляли 55,45% доходов в 2024 году, основанные на лазерах для удаления волос, системах сосудистых поражений и радиочастотном контурировании тела. В рамках этой базы повторяющиеся расходные материалы и сервисные контракты поддерживают стабильный рост на прогнозируемом уровне 10,85% до 2030 года. Однако диагностические платформы теперь являются самыми быстро улучшающимися, ведомые интегрированной с ИИ спектроскопией и высокоразрешающей дерматоскопией. Двухволновая фракционная система, запущенная в 2025 году, объединяет обратную связь визуализации с выходом шлифовки, иллюстрируя, как гибридные конструкции размывают некогда жесткую границу между диагностикой и терапией. Начальные криотерапевтические устройства по-прежнему обслуживают ниши первичной медицинской помощи и ветеринарии, тогда как фотодинамические лампы получают онкологические коды, которые обеспечивают возмещение для актинических кератозов.

По применению: эстетические процедуры стимулируют инновации за пределами медицинской необходимости

Удаление волос сохранило 30,05% доходов 2024 года, подтверждая свою зрелость и ценовую конкуренцию. Омоложение кожи, однако, будет расти со среднегодовым темпом роста 11,21% в течение прогнозного периода, поскольку миллениалы стремятся к режимам пре-омоложения, а страховщики признают преимущества коррекции рубцов. Лечение акне и псориаза также ускоряется благодаря лазерам 1726 нм и 577 нм, которые щадят окружающие ткани. Между тем, поддерживаемые ИИ дерматоскопы расширяют скрининг рака кожи вне специализированных кабинетов, внося вклад в рынок дерматологических устройств через программные подписки. Надежная доказательная база, сравнивающая CO₂ и Er:YAG для шлифовки рубцов от акне, продолжает формировать стандартизированные алгоритмы лечения для различных тонов кожи.

По конечным пользователям: амбулаторные центры бросают вызов традиционному доминированию больниц

Дерматологические клиники занимали 44,50% продаж 2024 года, но сталкиваются с размыванием доли, поскольку амбулаторные хирургические центры показывают среднегодовой темп роста 11,59% на силе пакетных платежей, эффективного оборота и удобства пациентов. Производители устройств отвечают компактными размерами, интуитивными интерфейсами и одноразовыми наконечниками, которые сокращают время простоя стерилизации. Больницы сохраняют сложные онкологические обследования, однако нехватка врачей, прогнозируемая достичь 86 000 к 2036 году, мотивирует более широкое развертывание диагностики ИИ в точках оказания помощи в кабинетах первичной медицинской помощи[2]Источник: AAMC, 'Physician Supply & Demand Projections 2023-2036,' aamc.org. Поставщики телемедицинской дерматологии и мобильные подразделения обеспечивают мощности в сельских районах, дополнительно диверсифицируя пользовательскую базу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командовала 41,56% доходов 2024 года. Рынок выигрывает от четких путей FDA, высоких показателей процедур на душу населения и покрытия частным страхованием элективных процедур. Прорывные обозначения для диагностики ИИ и лазеров акне демонстрируют регуляторную готовность ускорить истинные инновации. Тем не менее, сокращения возмещений и кадровые пробелы могут сдержать рост, заставляя клиники отдавать предпочтение платформам с диверсифицированными показаниями и надежной сервисной поддержкой.

Европа занимает второе место, но сталкивается с узкими местами сертификации, связанными с MDR, которые благоприятствуют компаниям с масштабом и формальными репозиториями клинических данных. Спрос остается сильным на системы пигментации и сосудов, особенно в Германии, Франции и Великобритании, где количество эстетических процедур продолжает расти, несмотря на экономические трудности. Поскольку поставщики сокращают инвентари устройств для ограничения бремени соответствия, поставщики, предлагающие консолидированные многоприложенческие рабочие станции, набирают тракцию.

Азиатско-Тихоокеанский регион является двигателем роста, прогнозируемый на среднегодовой темп роста 11,98% до 2030 года. Китай нацелен на 8% среднегодовой темп роста устройств до 55,67 млрд долл. США к 2029 году, поддерживаемый политиками, которые локализуют производство и ускоряют одобрения национальных кодов возмещения. Корея и Япония лидируют в принятии технологий в лазерной терапии пигментации и атопического дерматита, в то время как Индия показывает быстрое принятие доступных дерматоскопов ИИ в программах телездравоохранения. Городской медицинский туризм в Таиланде и Малайзии добавляет спрос на шлифовку и удаление татуировок.

Латинская Америка и Ближний Восток обеспечивают прибыли в середине одного разряда, сосредоточенные на частных клиниках в Мексике, Бразилии, Саудовской Аравии и ОАЭ. Колебания валют и импортные пошлины влияют на циклы капитального оборудования, стимулируя интерес к лизингу. Африка отстает, ограниченная финансированием и ограниченной плотностью специалистов; мобильные центры телемедицинской дерматологии, использующие сортировку ИИ, обещают поэтапное расширение доступа.

Конкурентная среда

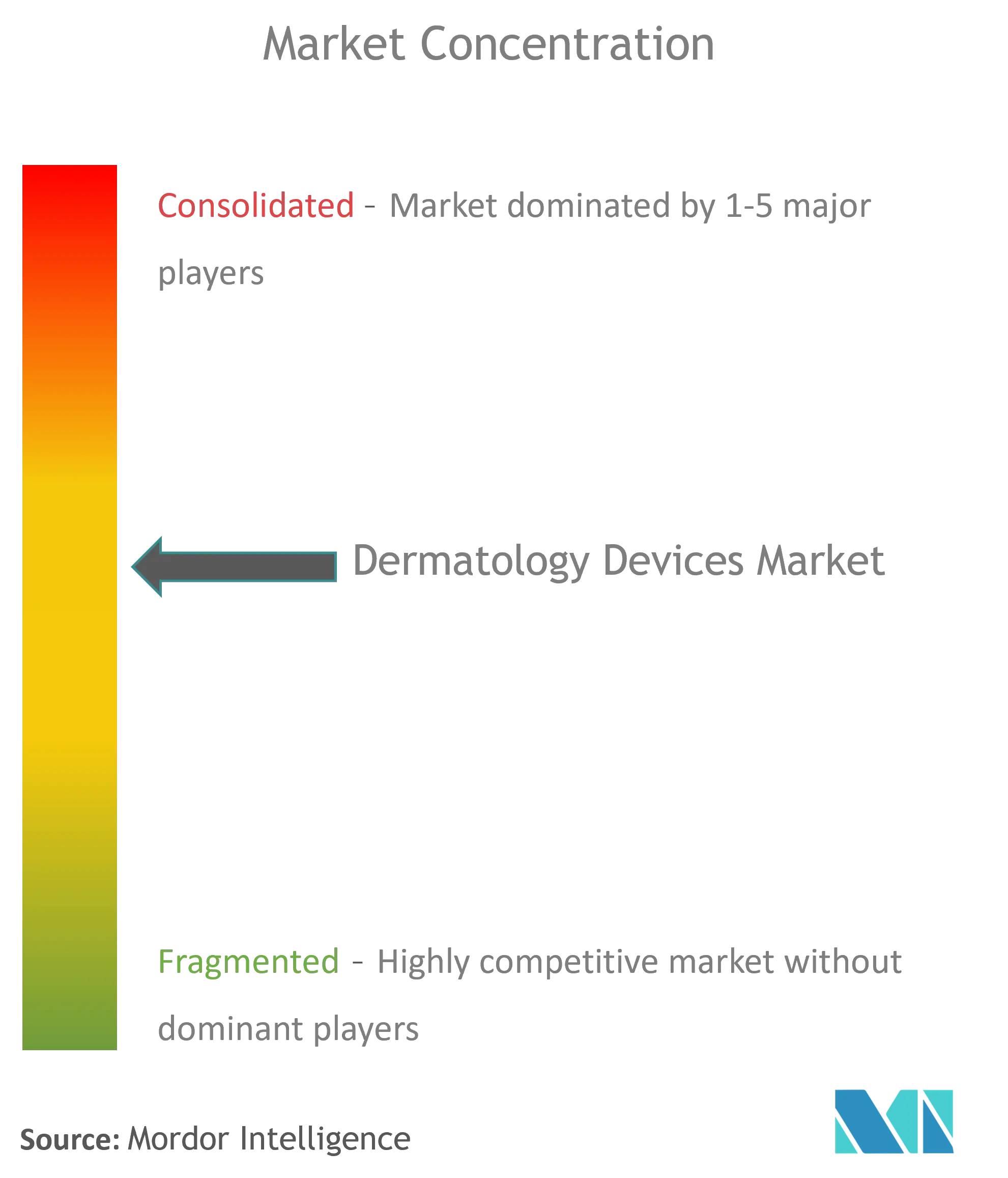

Рынок дерматологических устройств умеренно консолидирован, при этом около 45% доходов приходится на пять ведущих производителей. Традиционные лидеры сосредотачиваются на поэтапных усовершенствованиях мощности, продолжительности импульса и эргономики, в то время как меньшие участники эксплуатируют ИИ и платформенную связность, чтобы опередить устаревшую диагностику. В апреле 2024 года слияние, поддержанное частным капиталом, объединило двух лазерных специалистов, сформировав портфолио, который охватывает пигментацию, сосудистые и контурирующие тело франшизы - доказательство того, что масштаб и перекрестные продажи имеют значение, когда возникают встречные ветры возмещения. Патентные споры продолжаются: Комиссия США по международной торговле открыла расследование по Разделу 337 в 2025 году, касающееся определенных сборок рукояток. Между тем, подписочная аналитика и облачные библиотеки изображений создают аннуитетный доход для стартапов ИИ, которые партнерствуют с крупными OEM, а не конкурируют напрямую. Во всех уровнях поставщики дифференцируются через обучение на месте, спонсорство клинических исследований и маркетинговую поддержку оплаты за клик для высокообъемных эстетических практик.

Лидеры глобальной индустрии дерматологических устройств

Cutera Inc.

Hologic Inc. (Cynosure Inc.)

Lumenis Ltd

Alma Lasers

Candela Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Solta Medical от Bausch Health запустила Fraxel FTX™, двухволновой фракционный лазер с эргономическими усовершенствованиями, представленный на ASLMS 2025

- Март 2025: Cutera вступила в предварительно упакованный план Главы 11 для сброса почти 400 млн долл. США долга и обеспечения 65 млн долл. США нового финансирования

Область действия отчета по глобальному рынку дерматологических устройств

Согласно области действия отчета, дерматологические устройства - это устройства, которые устанавливаются в больницах и дерматологических клиниках для помощи врачам и неврачебному клиническому персоналу. Эти дерматологические устройства используются для диагностики и лечения кожных заболеваний, косметической хирургии и замены деформированных, поврежденных или утраченных частей тела; акне; генитального герпеса; липосакции; кожных ран; венозных язв голени; генитальных бородавок и других. Рынок сегментируется по типам диагностических устройств (устройства визуализации, дерматоскопы и микроскопы), применению диагностических устройств (диагностика рака кожи и другие применения диагностических устройств), типам лечебных устройств (устройства светотерапии, лазеры, электрохирургическое оборудование, устройства липосакции, устройства микродермабразии и криотерапевтические устройства), применению лечебных устройств (сосудистые поражения, акне, псориаз и удаление татуировок, удаление волос, удаление морщин, контурирование тела и удаление жира, и другие применения лечебных устройств), а также географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Диагностические устройства | Дерматоскопы |

| Конфокальные микроскопы | |

| Системы визуализации (оптические, ультразвуковые) | |

| Лечебные устройства | Лазеры (CO₂, Er:YAG, эксимерные, красителевые) |

| Системы светотерапии/фототерапии | |

| Электрохирургические устройства | |

| Криотерапевтические устройства | |

| Устройства микродермабразии | |

| Системы липосакции и контурирования тела |

| Диагностика рака кожи |

| Удаление волос |

| Омоложение и шлифовка кожи |

| Лечение акне, псориаза и витилиго |

| Удаление пигментированных поражений и татуировок |

| Сосудистые поражения |

| Контурирование тела/уменьшение жира |

| Больницы |

| Дерматологические клиники |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу устройств | Диагностические устройства | Дерматоскопы |

| Конфокальные микроскопы | ||

| Системы визуализации (оптические, ультразвуковые) | ||

| Лечебные устройства | Лазеры (CO₂, Er:YAG, эксимерные, красителевые) | |

| Системы светотерапии/фототерапии | ||

| Электрохирургические устройства | ||

| Криотерапевтические устройства | ||

| Устройства микродермабразии | ||

| Системы липосакции и контурирования тела | ||

| По применению | Диагностика рака кожи | |

| Удаление волос | ||

| Омоложение и шлифовка кожи | ||

| Лечение акне, псориаза и витилиго | ||

| Удаление пигментированных поражений и татуировок | ||

| Сосудистые поражения | ||

| Контурирование тела/уменьшение жира | ||

| По конечным пользователям | Больницы | |

| Дерматологические клиники | ||

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По регионам | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим рынком дерматологических устройств?

Надежные инвестиции в здравоохранение, поддерживающая государственная политика и растущий спрос среднего класса толкают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 11,98% до 2030 года, опережая все другие регионы.

Какой сегмент расширяется быстрее - диагностические или лечебные устройства?

Хотя лечебные системы по-прежнему обеспечивают 55,45% доходов 2024 года, диагностические платформы, основанные на визуализации ИИ, регистрируют наивысший сегментный среднегодовой темп роста 10,85%.

Как сокращения тарифов Medicare влияют на принятие устройств?

Сокращение возмещения на 2,83% в 2025 году снижает располагаемый доход клиник, поощряя аренду или отсроченные покупки и заставляя производителей предлагать гибкое финансирование.

Что стимулирует всплеск в амбулаторных хирургических центрах?

Предпочтение пациентов однодневным процедурам и пакетному ценообразованию позволяет амбулаторным центрам расти со среднегодовым темпом роста 11,59%, размывая долю амбулаторных отделений больниц.

Какое применение готово к самому быстрому росту?

Омоложение кожи, поддерживаемое трендами пре-омоложения и улучшенными фракционными лазерами, прогнозируется к росту со среднегодовым темпом роста 11,21% до 2030 года.

Последнее обновление страницы: