Размер и доля рынка вирусной фильтрации

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

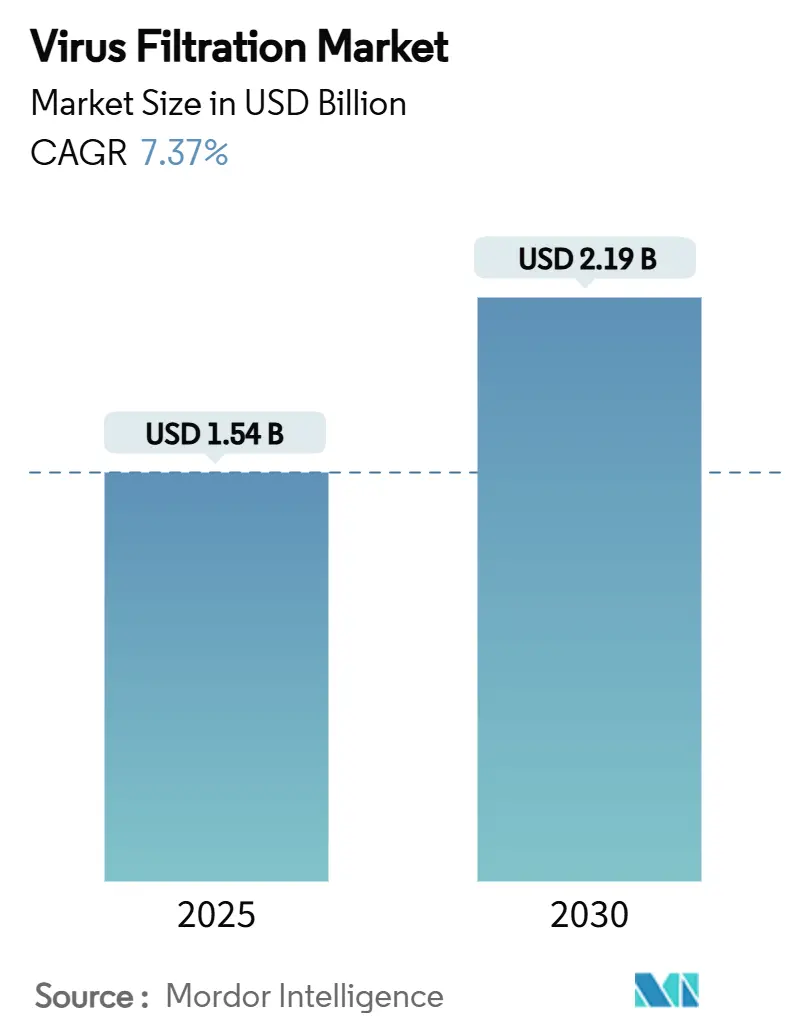

| Размер Рынка (2025) | 1.54 Миллиардов долларов США |

| Размер Рынка (2030) | 2.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.37% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вирусной фильтрации от Mordor Intelligence

Размер рынка вирусной фильтрации составил 1,54 млрд долл. США в 2025 году и прогнозируется достичь 2,19 млрд долл. США к 2030 году, что отражает годовой темп роста 7,37%. Усиленное регуляторное внимание к вирусной безопасности, быстро растущие конвейеры биологических препаратов, более широкое внедрение одноразовых систем и переход к непрерывной биопереработке являются основными двигателями, стимулирующими рынок вирусной фильтрации. Поставщики реагируют модернизацией мембранных материалов, интеграцией автоматизации и внедрением встроенной аналитики для сокращения циклов валидации. Повышенные инвестиции в мРНК-вакцины и генные терапии продолжают увеличивать спрос на надежные технологии очистки в Северной Америке, Европе и особенно в Азиатско-Тихоокеанском регионе. Между тем, стратегические поглощения среди ведущих поставщиков демонстрируют намерение отрасли расширить комплексные портфели, укрепить устойчивость поставок и продвинуть производительность фильтров нового поколения.

Ключевые выводы отчета

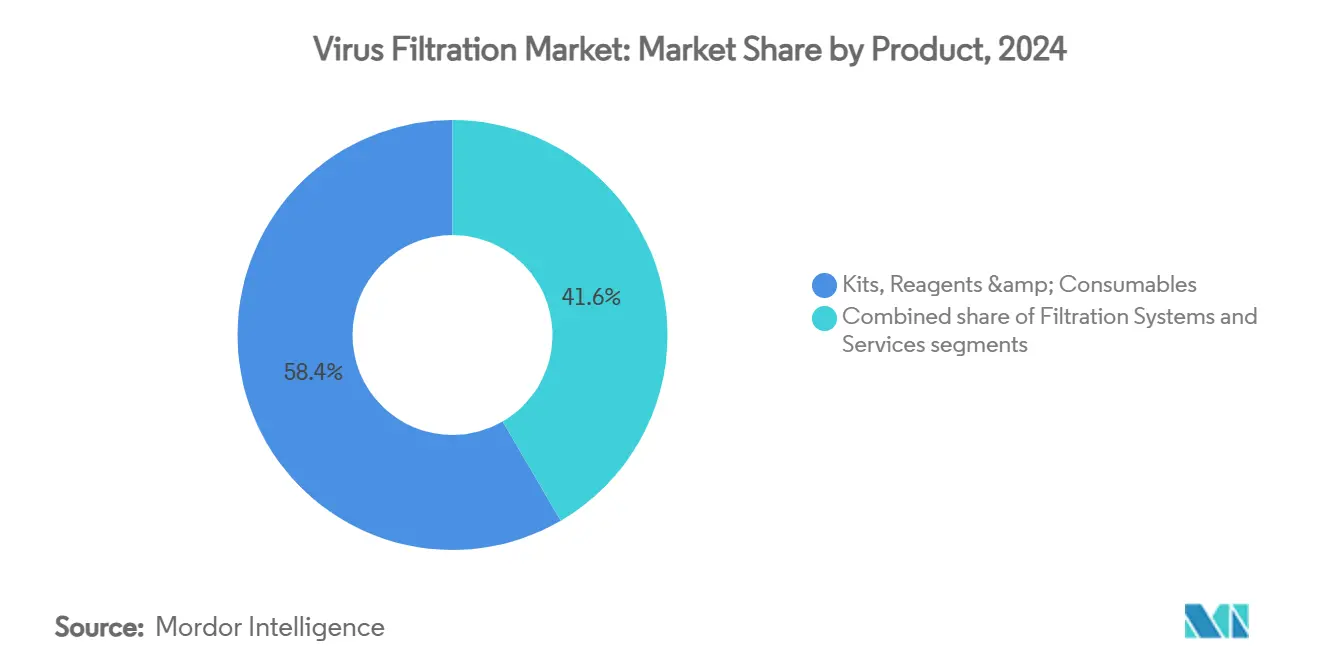

- По продуктам наборы, реагенты и расходные материалы занимали 58,43% доли рынка вирусной фильтрации в 2024 году; прогнозируется, что системы фильтрации будут расширяться с годовым темпом роста 9,65% до 2030 года.

- По режиму фильтрации периодические операции занимали 55,43% размера рынка вирусной фильтрации в 2024 году, в то время как непрерывные и встроенные конфигурации развиваются с годовым темпом роста 9,88% до 2030 года.

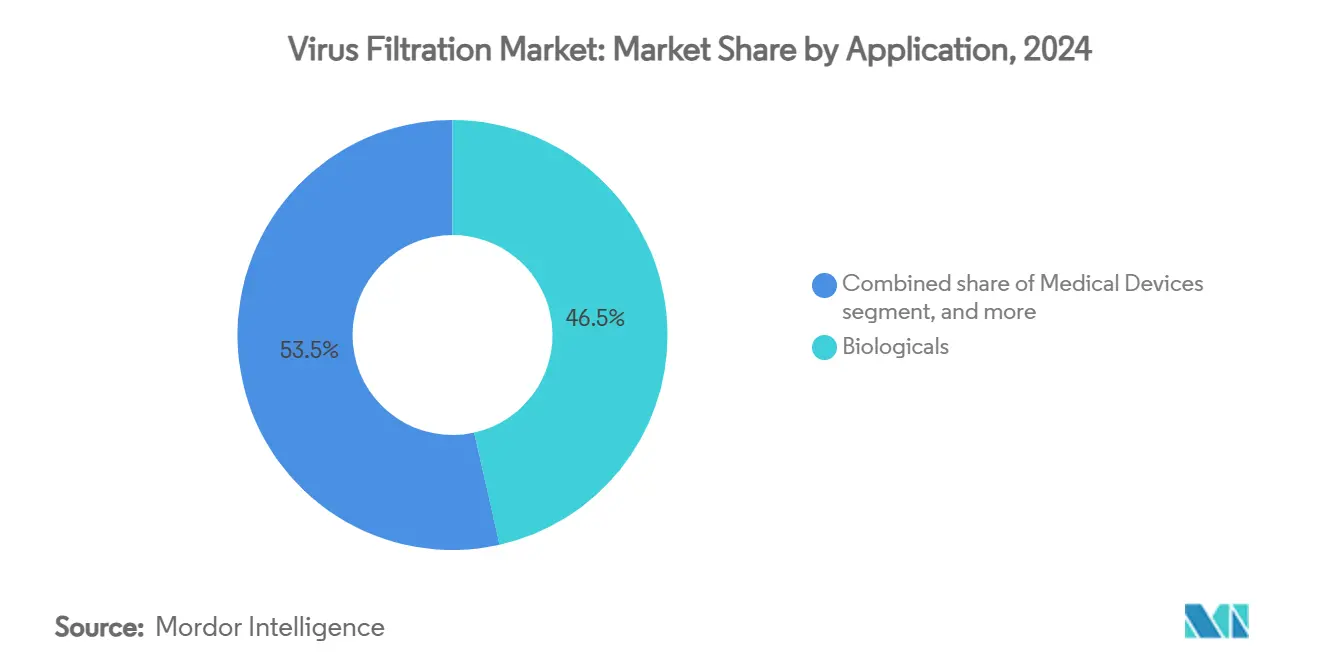

- По применению биологические препараты захватили 46,54% доли выручки в 2024 году; медицинские устройства готовы расти с годовым темпом роста 10,78% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании составили 72,45% размера рынка вирусной фильтрации в 2024 году, в то время как контрактные исследовательские организации показывают самый быстрый годовой темп роста 10,56% до 2030 года.

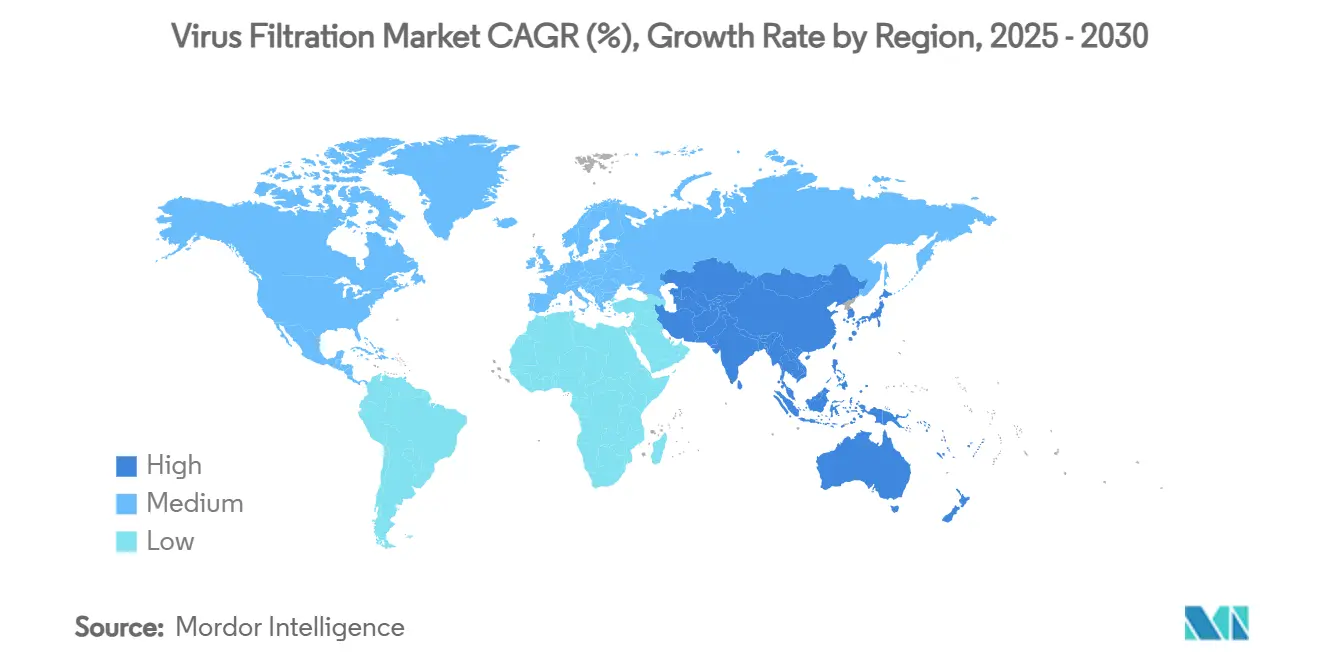

- По географии Северная Америка лидировала с 43,23% доли выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с годовым темпом роста 8,54% до 2030 года.

Тенденции и инсайты глобального рынка вирусной фильтрации

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Увеличение расходов фармацевтических и биофармацевтических компаний на НИОКР | +1.2% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущий спрос на биологические препараты и генные терапии | +1.8% | Глобально, во главе с Северной Америкой, расширяется в Азиатско-Тихоокеанский регион | Долгосрочный (≥4 лет) |

| Внедрение одноразовых технологий фильтрации | +1.1% | Глобально, раннее внедрение в Северной Америке и Европе | Краткосрочный (≤2 лет) |

| Расширение моделей аутсорсинга CDMO/CMO | +1.4% | Глобально, самое быстрое внедрение в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Переход к непрерывной биопереработке и встроенной фильтрации | +0.9% | Северная Америка и Европа, прогрессивно глобально | Долгосрочный (≥4 лет) |

| ИИ-управляемая мембранная инженерия ускоряет запуск продуктов | +0.6% | Технологические центры в Северной Америке и Азии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на биологические препараты и генные терапии

Прогнозируется, что только сегмент Т-клеточной терапии вырастет с 10,30 млрд долл. США в 2025 году до 161,21 млрд долл. США к 2034 году, стимулируя беспрецедентные объемы вирусных векторов, которые должны быть очищены без структурных потерь. Более 700 активных программ AAV требуют фильтров, способных поддерживать целостность капсида при постоянно увеличивающихся титрах. Производство лентивирусов сталкивается с еще более острыми проблемами засорения, что делает низкоадсорбционные мембраны необходимыми для приемлемого восстановления. Участники отрасли, следовательно, инвестируют в инструменты прогнозного моделирования для предварительного отбора кандидатов фильтров и сокращения обширных итераций влажных лабораторий. Этот всплеск биологических препаратов подчеркивает центральную роль рынка вирусной фильтрации для терапевтических препаратов следующего поколения.

Внедрение одноразовых технологий фильтрации

Контрактные организации по разработке и производству (CDMO) отдают предпочтение одноразовым сборкам для гибкости кампаний и снижения накладных расходов на валидацию очистки. Культуры микроносителей с высокой пропускной способностью теперь могут сочетаться с одноразовыми фильтрами для вирусов, рассчитанными на многобарьерное удаление. Planova FG1 от Asahi Kasei, выпущенная в 2024 году, достигает в семь раз более быстрого потока по сравнению с предшественником, сохраняя при этом совместимость с существующими держателями. Автоматический мониторинг давления и разъемы для проверки целостности входят в стандартную комплектацию, соответствуя требованиям Приложения 1 для тестирования после стерилизации перед использованием.

Расширение моделей аутсорсинга CDMO/CMO

Прогнозируется, что глобальный сегмент CDMO захватит более половины от общей производственной мощности биологических препаратов к 2028 году, изменив способ получения экспертизы вирусной фильтрации. Поставщики в Сингапуре, Южной Корее и Ирландии устанавливают модульные комплексы, которые позволяют быстрые изменения конфигурации между кампаниями рекомбинантных белков, вакцин и вирусных векторов. Чтобы выиграть контракты, эти объекты обычно демонстрируют библиотеку валидированных цепочек фильтров и используют цифровые двойники для прогнозирования засорения фильтров in silico.

ИИ-управляемая мембранная инженерия ускоряет запуск продуктов

Модели машинного обучения все чаще предсказывают взаимодействие между пористостью мембраны, химией поверхности и размером вируса. Исследование Китайской академии наук 2024 года сократило циклы лабораторной оптимизации наполовину, используя алгоритмы для приоритизации наборов параметров, которые максимизируют значение log-редукции без ущерба для потока[1]George Mason, "AI Maximizes Virus Filter Design Efficiency," Phys.org, phys.org. Поставщики, внедряющие аналогичные конвейеры данных, снижают риск разработки и ускоряют доставку заказных фильтров для вирусов для нишевых полезных нагрузок генной терапии.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгие временные рамки валидации и регуляторного одобрения | -0.8% | Глобально, интенсивность варьируется по регионам | Долгосрочный (≥4 лет) |

| Высокие капитальные затраты на фильтрационные установки высокой производительности | -0.6% | Глобально, особенно сложно на развивающихся рынках | Среднесрочный (2-4 года) |

| Связанные с PFAS нарушения поставок мембранных материалов | -0.7% | Европа и Северная Америка, потенциальные последствия по всему миру | Краткосрочно-среднесрочный (≤4 лет) |

| Засорение фильтров от высоких нагрузок примесей векторов в ATMP | -0.9% | Глобально, остро в центрах производства генной терапии | Краткосрочно-среднесрочный (≤4 лет) |

| Источник: Mordor Intelligence | |||

Строгие временные рамки валидации и регуляторного одобрения

Пересмотренное руководство FDA Q5A(R2) определяет более глубокое тестирование вирусных панелей и поддерживает новые технологии обнаружения, заставляя фирмы обновлять протоколы валидации и архивные записи. Наборы MockV от Cygnus Technologies помогают предсказать клиренс на раннем этапе, используя неинфекционные суррогаты, однако полномасштабные исследования с добавлением спайков остаются обязательными для лицензирования. Разработчики должны поэтому планировать многофазную пилотную работу, оценки статистической надежности и сессии взаимодействия с регуляторами, продлевая время выхода на рынок.

Высокие капитальные затраты на фильтрационные установки высокой производительности

Полностью автоматизированная установка вирусной фильтрации объемом 4000 л, оснащенная резервными датчиками, замкнутыми отказоустойчивыми клапанами и электронными записями партий, может стоить несколько миллионов долларов первоначальных затрат. Небольшие биотехнологические фирмы с трудом поглощают расходы на амортизацию, валидацию и обучение операторов. Лизинг оборудования и модели оплаты за использование начинают появляться, но условия разделения рисков все еще сдерживают широкое внедрение. Между тем, поставщики мембран пытаются снизить общую стоимость владения, повышая поток и долговечность, тем самым уменьшая количество картриджей на кампанию.

Сегментный анализ

По продуктам: системы стимулируют инновации, в то время как расходные материалы доминируют в выручке

Наборы, реагенты и расходные материалы сгенерировали 58,43% размера рынка вирусной фильтрации в 2024 году, что является свидетельством их повторного использования в каждом производственном цикле. Спрос усиливается поворотом к одноразовым сборкам, где каждая партия требует свежих капсул, реагентов для проверки целостности и префильтров. Растущие титры биологических препаратов усиливают засорение, повышая скорость замены картриджей и укрепляя выручку от расходных материалов. В отличие от этого, выручка от систем является разовой, но быстро растет, поскольку установки нового поколения интегрируют историки данных, функции автоматической промывки и совместимость с цифровыми двойниками. Инновации мембран - такие как не содержащие PFAS композиты полиамида - дополнительно дифференцируют премиальные модели, нацеленные на векторы генной терапии, восприимчивые к адсорбционным потерям.

Системы фильтрации задают темп сегмента с годовым темпом роста 9,65% до 2030 года. Поставщики подчеркивают плоские пути потока, которые минимизируют сдвиг и поддерживают инфекционность вирусных векторов. Запуск FG1 от Asahi Kasei олицетворяет эту траекторию, обеспечивая в семь раз более высокую пропускную способность при эквивалентных значениях log-редукции. Модульность оборудования позволяет прямолинейные замены между корпусами из нержавеющей стали и одноразовыми капсулами, привлекая CDMO, жонглирующие разнообразными клиентскими конвейерами. Консультационные услуги - от скрининга фильтруемости до комплексной документации валидации - становятся связанными, создавая потоки доходов от аннуитета даже для поставщиков, ориентированных на оборудование.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму фильтрации: непрерывная переработка набирает обороты

Периодическая фильтрация сохранила 55,43% доли рынка вирусной фильтрации в 2024 году, поскольку устаревшие установки из нержавеющей стали предпочитают расширить валидированные методы, а не принять оптовые редизайны. Операторы ценят обширные исторические данные, которыми обладают периодические процессы, облегчая регуляторный диалог и управление изменениями после одобрения. Более того, одноразовые изделия легко модернизируют существующие периодические резервуары, позволяя постепенное увеличение производительности без полной переоснастки объекта. Тем не менее, присущая природа старт-стоп налагает пики труда и времена удержания продукта, которые препятствуют общей эффективности оборудования.

Непрерывная и встроенная фильтрация развивается с годовым темпом роста 9,88%, капитализируя более широкий переход к перфузионной клеточной культуре. В коммерческом масштабе 2000 л потоки фильтрата в установившемся состоянии уже удовлетворяют нормам стерильности глобальной фармакопеи, одновременно сокращая вдвое потребление буфера. Параллельные массивы фильтров смягчают затухание потока, и умные клапаны отклоняют поток, когда датчики обнаруживают надвигающееся засорение - защищая целостность продукта без прерывания пропускной способности. Регуляторы все чаще выступают за целостные подачи стратегии контроля, которые непрерывные платформы естественно поддерживают через интегрированную аналитику в реальном времени.

По применению: медицинские устройства появляются как лидер роста

Биологические препараты, включающие вакцины, моноклональные антитела, препараты плазмы и передовые терапии, представляли 46,54% выручки в 2024 году. Каждая модальность требует валидированной оболочки вирусного клиренса, обычно сочетающей низкорН выдержку, детергентную инактивацию и финальную капсульную фильтрацию. Распространение мультиспецифических антител и высококонцентрированных составов усугубляет проблемы засорения, расширяя возможности для оптимизированных дизайнов префильтров. Кроме того, инициативы готовности к пандемии поддерживают линии наполнения-финиша в непрерывном производстве, поддерживая высокий оборот картриджей.

Медицинские устройства показывают наивысший годовой темп роста 10,78%. Технологии фильтрации, первоначально созданные для биологических препаратов, теперь представлены в картриджах для очистки крови, таких как Seraph 100, получившем статус ускоренного трека FDA для терапии бактериемии. Инноваторы очистки воздуха используют медь-оксидные или покрытые цинией среды для захвата и инактивации 99% воздушно-капельных патогенов внутри блоков HVAC, позволяя больницам снизить расходы на контроль инфекций[2]Steel Jupiter, "Zinnia-Coated Filter Captures 99% Airborne Viruses," climatecontrolnews.com.au. Линии водоочистки также интегрируют мембраны с вирусным рейтингом для соответствия новым регуляциям микрозагрязнителей, стимулируя межсекторальные синергии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: CRO лидируют в росте специализированных услуг

Фармацевтические и биотехнологические компании занимали 72,45% размера рынка вирусной фильтрации в 2024 году, поскольку большинство разработчиков биологических препаратов все еще ведут собственные лаборатории разработки процессов. Внутреннее владение критическими этапами клиренса защищает интеллектуальную собственность и ускоряет готовность к регуляторной инспекции. Однако заполнение ограничений мощности и крутая кривая обучения вокруг новых векторов подталкивают фирмы к внешней поддержке.

Контрактные исследовательские организации (CRO) расширяются быстрее всего с годовым темпом роста 10,56%. Клиенты используют CRO для исследований клиренса на раннем этапе, скрининга фильтруемости и отчетов, готовых для досье, которые соответствуют ожиданиям Q5A(R2). Способность получить доступ к опытным вирусологам и помещениям BSL-2/-3 без капитальных расходов сильно резонирует со стартапами и фирмами среднего размера. Между тем, гибриды CDMO связывают разработку с коммерческим производством, побуждая поставщиков вирусной фильтрации структурировать долгосрочные сервисные соглашения, которые гарантируют доступность картриджей и техническую поддержку на протяжении всего жизненного цикла продукта.

Географический анализ

Северная Америка обеспечила 43,23% глобальной выручки в 2024 году, опираясь на глубокие конвейеры НИОКР биологических препаратов США и роль FDA в установлении эталонов вирусной безопасности. Крупные инвестиции в мощности - такие как расширение клеточной культуры Fujifilm Diosynth на 1,2 млрд долл. США в Северной Каролине - сигнализируют о продолжающейся уверенности в отечественной инфраструктуре. Зрелые цепочки поставок облегчают доступ к стерильным капсулам и валидационным вирусам, давая местным заводам преимущество во времени выхода на рынок. Поскольку больше кандидатов мРНК и генной терапии переходят к поздней стадии, поставщики фильтров масштабируют линии литья мембран внутри региона для защиты от трансграничных нарушений.

Азиатско-Тихоокеанский регион находится на пути к годовому темпу роста 8,54% до 2030 года, самому быстрому среди всех регионов. Южная Корея, Япония и Сингапур возглавляют расширение мощностей для мРНК-вакцин и вирусных векторов, часто поддерживаемые государственными стимулами, направленными на готовность к пандемии. Завод Pall Corporation в Сингапуре стоимостью 150 млн долл. США олицетворяет многонациональную веру в кадровый резерв региона и логистический охват. Региональные CDMO сочетают привлекательные структуры затрат с передовыми одноразовыми комплексами, привлекая западных спонсоров, ищущих стратегии поставок с диверсификацией рисков.

Европа сохраняет надежное присутствие, подкрепленное давней строгостью GMP и обширными мощностями фракционирования плазмы. Однако надвигающееся предложение Европейского агентства по химическим веществам ограничить PFAS может значительно нарушить доступность мембран PVDF, заставляя проектировщиков фильтров ускорить альтернативы без PFAS. Нановолоконные мембраны, которые обеспечивают высокий поток и настраиваемый размер пор, появились как практические заменители, при этом Matregenix сообщает о настраиваемых платформах, адаптированных для удаления вирусов. Регуляторная неопределенность вокруг замещения материалов побуждает к параллельным программам валидации среди ведущих биопроизводителей для обеспечения непрерывности поставок в будущем.

Конкурентная среда

Отрасль вирусной фильтрации характеризуется умеренной консолидацией, при этом масштабные игроки участвуют в многомиллиардных ходах для расширения нижестоящей широты. Покупка Thermo Fisher Scientific подразделения очистки и фильтрации Solventum за 4,1 млрд долл. США усиливает его линейку одноразовых капсул и мембран, добавляя около 1 млрд долл. США дополнительной выручки. Danaher углубила свой охват, объединив Cytiva и Pall в образование стоимостью 7,5 млрд долл. США, усилив свой комплексный набор биопереработки, который включает капсулы с вирусным рейтингом, предварительно стерилизованные пути потока и масштабируемые установки.

Технологическое дифференцирование является основным полем битвы. Поставщики используют ИИ-управляемое проектирование для сокращения временных рамок НИОКР мембран и встраивают богатые данными датчики, которые открывают замкнутый контроль производительности фильтрации. Партнерства с поставщиками автоматизации продвигают предиктивное обслуживание, позволяя замену картриджей до того, как снижение потока поставит под угрозу целостность партии. Инновации белого пространства группируются вокруг производства генной терапии, где низкоадсорбционные мембраны высокой пропускной способности могут лучше сохранять деликатные капсиды, чем стандартный PVDF.

Региональные производители также масштабируются: поглощения Cleanova в 2024 году Sidco Filter и Shawndra Products увеличивают ее присутствие в Северной Америке и привносят комплементарные знания по глубинной фильтрации[3]Cleanova, "Acquisition of Sidco Filter and Shawndra Products," cleanova.com. В то же время стартапы исследуют графеновые и керамические композитные фильтры с присущими противовирусными поверхностями, нацеливаясь на сочетание удаления и инактивации в одном шаге. Конкурентный баланс поэтому зависит от быстрых инновационных циклов, поддерживаемых надежными системами качества и глобально распределенным производством.

Лидеры отрасли вирусной фильтрации

-

Danaher Corporation

-

Merck KGaA

-

Asahi Kasei Medical Co. Ltd

-

Sartorius AG

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Thermo Fisher Scientific согласилась приобрести бизнес очистки и фильтрации Solventum примерно за 4,1 млрд долл. США, расширив свой портфель биопроцессов и добавив 1 млрд долл. США выручки 2024 года.

- Январь 2025: DuPont представила нанофильтрационные элементы FilmTec LiNE-XD для переработки литиевых рассолов, демонстрируя достижения химии мембран, переносимые на вирусную фильтрацию.

- Октябрь 2024: Asahi Kasei Medical запустила Planova FG1, фильтр удаления вирусов следующего поколения, обеспечивающий в семь раз более быструю скорость при сохранении высокой производительности log-редукции.

- Июль 2024: Repligen объявила о планах приобретения инноватора хроматографии Tantti, расширив свой охват технологий очистки и фильтрации.

- Июнь 2024: Pall Corporation открыла производственное предприятие передовых технологий стоимостью 150 млн долл. США в Сингапуре, добавив 300 рабочих мест и новые производственные линии для высокоточной фильтрации.

- Март 2024: Danaher завершила интеграцию Cytiva и Pall, создав подразделение биопроцессов стоимостью 7,5 млрд долл. США с консолидированными активами вирусной фильтрации.

Область применения глобального отчета по рынку вирусной фильтрации

Вирусная фильтрация является важным этапом в биофармацевтической промышленности, поскольку она обеспечивает адекватную очистку продуктов для пригодности к потреблению. Вирусная фильтрация также помогает оптимизировать экономику процесса и предотвращает потерю ценных продуктов. Рынок вирусной фильтрации сегментирован по продуктам (системы фильтрации, наборы, реагенты и расходные материалы, и услуги), применению (биологические препараты (вакцины и терапевтические средства, кровь и продукты крови, клеточные и генные терапевтические продукты, ткани и тканевые продукты, и другие продукты), медицинские устройства, очистка воды и очистка воздуха), конечному пользователю (фармацевтические и биотехнологические компании, контрактные исследовательские организации (CRO) и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Системы фильтрации | Мембранные фильтры |

| Глубинные фильтры | |

| Полые волоконные фильтры | |

| Модули нанофильтрации | |

| Наборы, реагенты и расходные материалы | Реагенты для проверки целостности |

| Префильтры и мембраны | |

| Услуги | Исследования вирусного клиренса |

| Валидация и консалтинг |

| Периодическая фильтрация |

| Непрерывная/встроенная фильтрация |

| Биологические препараты | Вакцины и терапевтические средства |

| Продукты крови и плазмы | |

| Клеточные и генные терапии | |

| Продукты, полученные из тканей | |

| Другие биологические препараты | |

| Медицинские устройства | |

| Очистка воды | |

| Очистка воздуха |

| Фармацевтические и биотехнологические компании |

| Контрактные организации по разработке и производству (CDMO/CMO) |

| Контрактные исследовательские организации (CRO) |

| Академические и правительственные лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Системы фильтрации | Мембранные фильтры |

| Глубинные фильтры | ||

| Полые волоконные фильтры | ||

| Модули нанофильтрации | ||

| Наборы, реагенты и расходные материалы | Реагенты для проверки целостности | |

| Префильтры и мембраны | ||

| Услуги | Исследования вирусного клиренса | |

| Валидация и консалтинг | ||

| По режиму фильтрации | Периодическая фильтрация | |

| Непрерывная/встроенная фильтрация | ||

| По применению | Биологические препараты | Вакцины и терапевтические средства |

| Продукты крови и плазмы | ||

| Клеточные и генные терапии | ||

| Продукты, полученные из тканей | ||

| Другие биологические препараты | ||

| Медицинские устройства | ||

| Очистка воды | ||

| Очистка воздуха | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Контрактные организации по разработке и производству (CDMO/CMO) | ||

| Контрактные исследовательские организации (CRO) | ||

| Академические и правительственные лаборатории | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка вирусной фильтрации?

Размер рынка вирусной фильтрации составил 1,54 млрд долл. США в 2025 году и прогнозируется достичь 2,19 млрд долл. США к 2030 году.

Какой регион лидирует на рынке вирусной фильтрации сегодня?

Северная Америка лидировала с 43,23% доли выручки в 2024 году, получая выгоду от сильных конвейеров НИОКР и строгого надзора FDA.

Почему одноразовые фильтры набирают популярность в биопроизводстве?

Одноразовые системы минимизируют валидацию очистки, снижают риск перекрестного загрязнения и обеспечивают гибкость кампаний, что ускоряет смену продуктов и снижает операционные расходы.

Какое применение растет быстрее всего в области вирусной фильтрации?

Медицинские устройства, особенно продукты очистки крови и воздуха, демонстрируют наивысший годовой темп роста 10,78% благодаря новым клиническим случаям использования и регуляторным ускоренным путям.

Как непрерывная биопереработка влияет на стратегии удаления вирусов?

Непрерывные операции требуют встроенной вирусной фильтрации, способной к работе в установившемся состоянии, мониторингу в реальном времени и быстрой замене мембран без остановки производства, тем самым улучшая использование завода.

Каковы основные барьеры для более широкого внедрения фильтрационных установок высокой производительности?

Высокие капитальные расходы, продленные временные рамки валидации и требования к обучению операторов могут отпугнуть небольшие фирмы, хотя лизинг оборудования и модульные конструкции начинают облегчать эти препятствия.

Последнее обновление страницы: