Размер и доля рынка микробной идентификации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 4.12 Миллиардов долларов США |

| Размер Рынка (2030) | 6.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.69% CAGR |

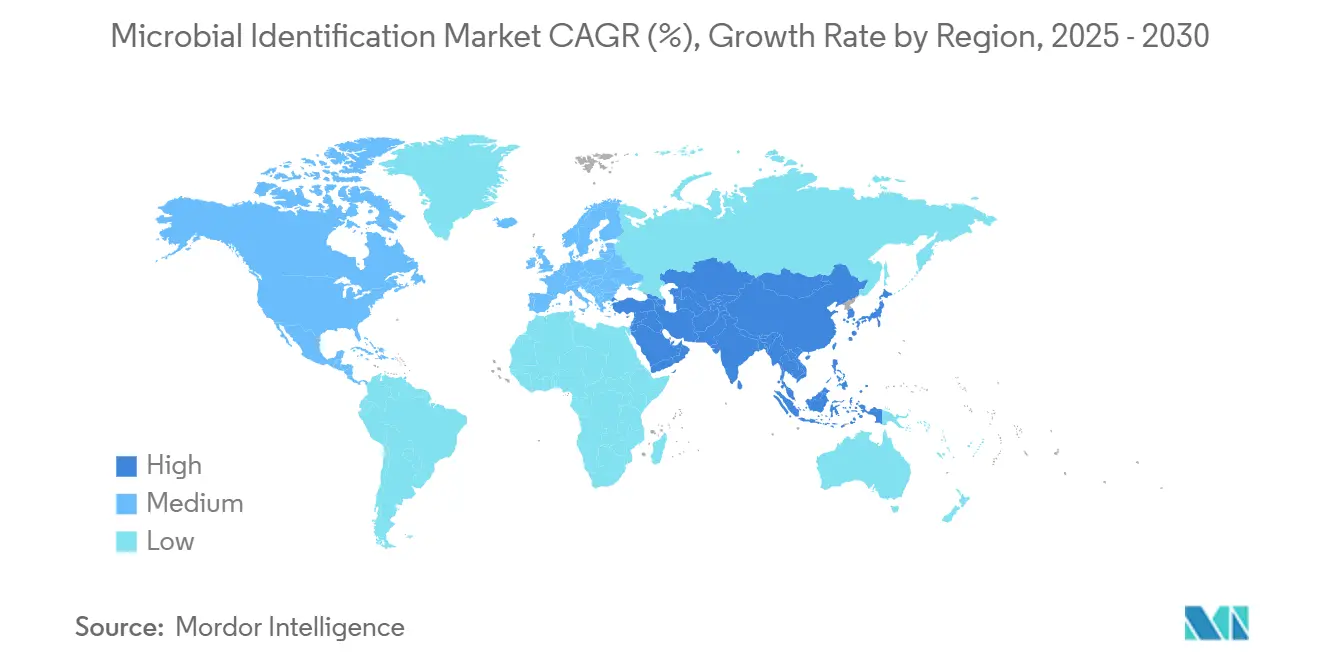

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микробной идентификации от Mordor Intelligence

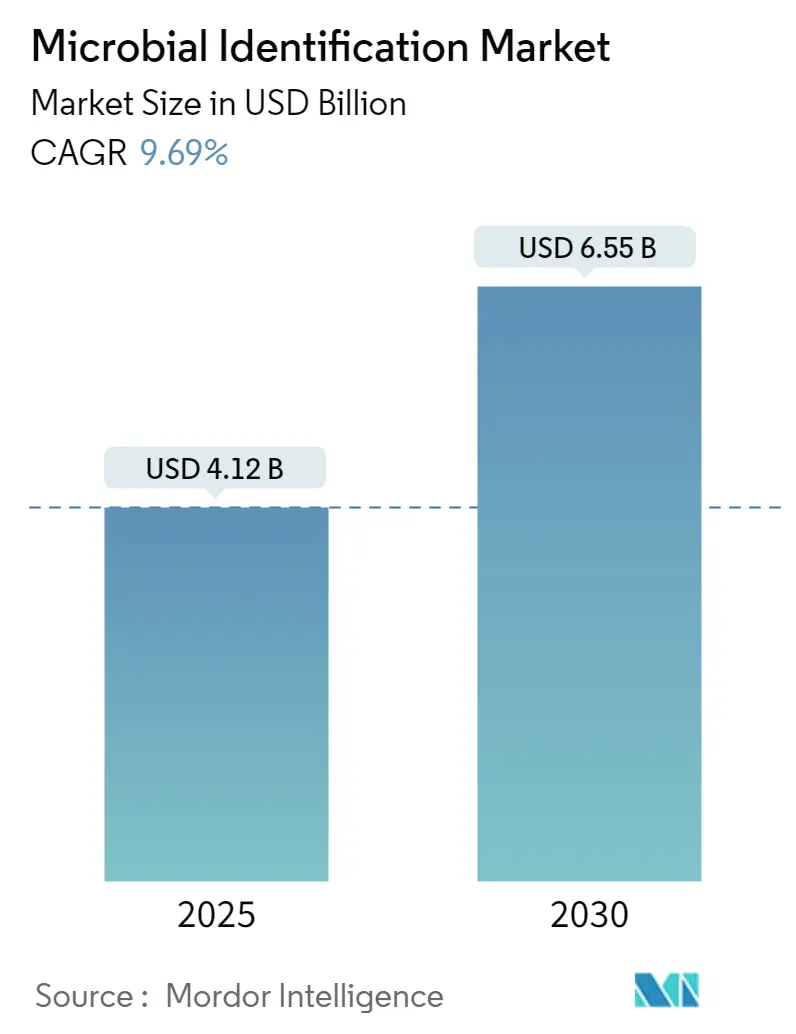

Рынок микробной идентификации был оценен в 4,12 млрд долл. США в 2025 году и прогнозируется к достижению 6,55 млрд долл. США к 2030 году, с темпом роста 9,69% CAGR. Переход от культуральных анализов к молекулярным платформам, усиленный мониторинг антимикробной резистентности и ожидания более быстрых результатов являются ключевыми силами, поддерживающими динамику. Поставщики расширяют технологические портфолио, регуляторы уточняют пути одобрения, а системы здравоохранения инвестируют в интеграцию данных в реальном времени. В то же время нехватка персонала и высокие капитальные требования сдерживают внедрение в условиях ограниченных ресурсов. Долгосрочные перспективы роста остаются сильными, поскольку инструменты искусственного интеллекта расширяют библиотеки патогенов, а правила безопасности пищевых продуктов ужесточаются в развивающихся экономиках.

Ключевые выводы отчета

По технологиям масс-спектрометрия MALDI-TOF занимала 57,50% доли рынка микробной идентификации в 2024 году, в то время как ПЦР и ПЦР в реальном времени готовы расти с CAGR 12,73% до 2030 года.

По применению клиническая диагностика составляла 55,45% размера рынка микробной идентификации в 2024 году; экологический мониторинг прогнозируется к расширению с CAGR 12,46% до 2030 года.

По конечным пользователям больницы и клинические лаборатории доминировали с 62,56% доли выручки в 2024 году, в то время как фармацевтические и биотехнологические компании зафиксируют самый быстрый CAGR 11,59% до 2030 года.

По географии Северная Америка лидировала с 39,56% доли выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 11,45% до 2030 года.

Тенденции и аналитика глобального рынка микробной идентификации

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение MALDI-TOF MS в рутинную диагностику | +2.1% | Глобально, с ускоренным внедрением в АТЭС | Среднесрочный (2-4 года) |

| Рост программ мониторинга антимикробной резистентности (AMR) | +1.8% | Глобально, сконцентрировано в регулятивных структурах Северной Америки и ЕС | Долгосрочный (≥ 4 лет) |

| Ужесточение правил безопасности пищевых продуктов в развивающихся экономиках | +1.4% | Основа АТЭС, распространение на Латинскую Америку | Среднесрочный (2-4 года) |

| Интеграция спектральных библиотек на основе ИИ | +0.9% | Раннее внедрение в Северной Америке и ЕС, глобальное расширение | Долгосрочный (≥ 4 лет) |

| Расширение децентрализованных систем микробной идентификации POCT | +0.7% | Глобально, с приоритетом в условиях ограниченных ресурсов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение MALDI-TOF MS в рутинную диагностику

Лаборатории теперь генерируют видовую идентификацию за минуты, а не часы, используя высокопроизводительные платформы MALDI-TOF, которые обрабатывают до 600 образцов в час, соответствуя точности секвенирования 16S рRNA при более низкой стоимости реагентов. Расширенные справочные базы данных, охватывающие более 4 300 видов, позволяют одному прибору поддерживать пищевые, фармацевтические и клинические рабочие процессы. Управление по контролю за продуктами и лекарствами США отнесло эти системы к классу II со специальными контролями в июне 2025 года, предоставив производителям более ясный и быстрый путь получения разрешений при сохранении стандартов безопасности [1]Источник: Federal Register, "Medical Devices; Immunology and Microbiology Devices; Classification of the Clinical Mass Spectrometry Microorganism Identification and Differentiation Device," federalregister.gov

.

Рост программ мониторинга антимикробной резистентности

Более 2,8 миллионов инфекций AMR происходило ежегодно в Соединенных Штатах, приводя к 35 000 смертей, что побудило к внедрению полногеномного секвенирования в сетях наблюдения. Китайская национальная программа CHINET сообщила о карбапенемной резистентности у 10% изолятов Enterobacter к 2021 году, подчеркивая сходящееся глобальное давление на быструю идентификацию. Своевременное профилирование организмов помогает фармацевтам подбирать эффективную терапию и сокращать пребывание в больнице.

Ужесточение правил безопасности пищевых продуктов в развивающихся экономиках

Обновленный Закон о пищевых продуктах и правила гигиены Малайзии требуют, чтобы переработчики валидировали контроль загрязнений быстрыми тестами, побуждая малые фирмы принимать отслеживаемые микробные рабочие процессы. Иммуномагнитные хемилюминесцентные анализы теперь обнаруживают до 1 КОЕ/г Salmonella Typhimurium в молотой курице, подчеркивая, как регулирование движет чувствительностью анализа. Предсказательные модели микробиологии и датчики с поддержкой IoT дополнительно встраивают непрерывные возможности идентификации вдоль цепочек поставок продовольствия.

Интеграция спектральных библиотек на основе ИИ

Алгоритмы машинного обучения, обученные на наборах данных масс-спектров, достигают 96,3% чувствительности и 100% специфичности, сокращая время анализа до долей секунды. Инструменты глубокого обучения для анализа генома снижают зависимость от культивирования и повышают точность для трудно растущих организмов frontiersin.org. Больницы, развертывающие поддержку принятия решений ИИ, увидели более быстрый анализ камней в почках и кишечных патогенов, освобождая персонал для задач более высокой сложности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на приборы и обслуживание | -1.6% | Глобально, особенно влияя на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных техников масс-спектрометрии | -1.2% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Отсутствие стандартизации для экологических изолятов | -0.8% | Глобально, с острым воздействием на экологический мониторинг | Среднесрочный (2-4 года) |

| Риски кибербезопасности в облачных платформах идентификации | -0.5% | Преимущественно Северная Америка и ЕС, глобальное расширение | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приборы и обслуживание

Капитальные расходы на продвинутую систему MALDI-TOF могут превышать 200 000 долл. США, в то время как сервисные контракты добавляют 10-15% от цены покупки каждый год, ограничивая внедрение в больницах среднего звена. Новые цели производительности Поправок к улучшению клинических лабораторий, принятые в 2024 году, требуют более строгих сигма-метрик, что может обязать меньшие лаборатории модернизировать или заменять оборудование раньше запланированного.

Нехватка квалифицированных техников масс-спектрометрии

Уровень вакансий для медицинских лабораторных ученых достиг 46% в Соединенных Штатах, с только одним профессионалом на 1000 жителей, и 65% лабораторий общественного здравоохранения Калифорнии сообщили об открытых позициях. Специализированные навыки интерпретации масс-спектров редки, и недостаточное количество учебных мест ограничивает новых участников, создавая узкое место для развертывания технологий[2]Источник: California Department of Public Health, "CLTAC Laboratory Workforce Report 2022," cdph.ca.gov

.

Сегментный анализ

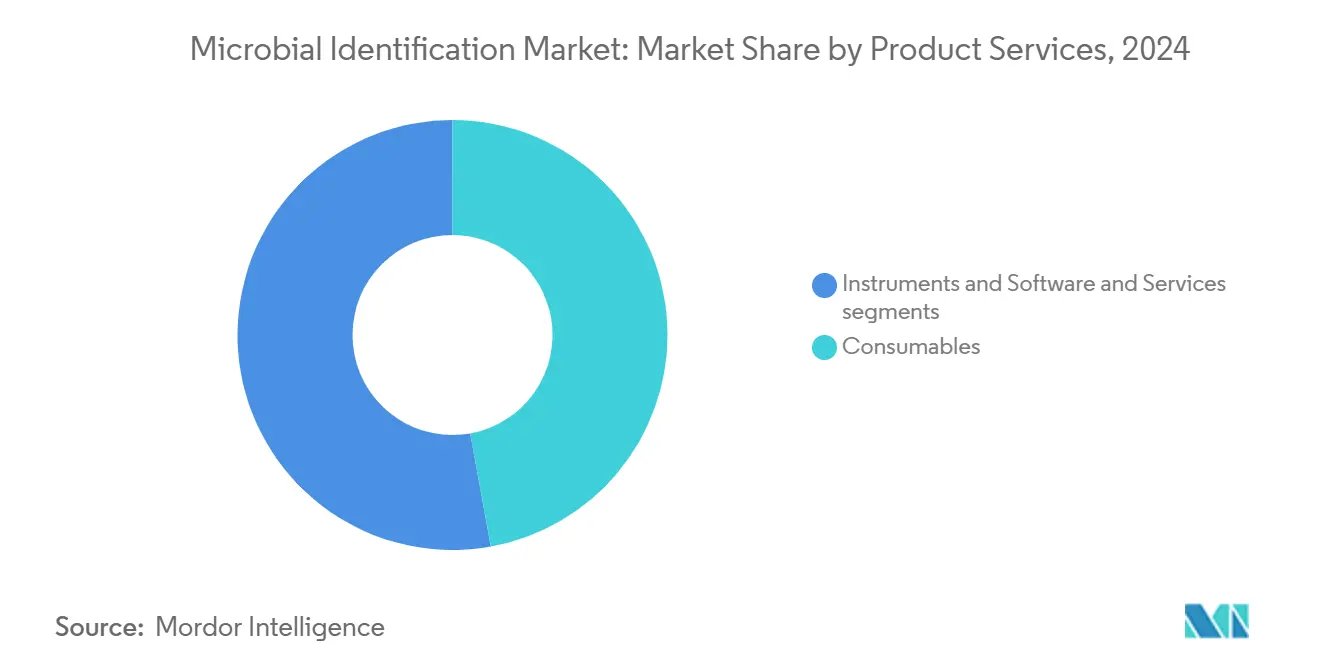

По продуктам и услугам: расходные материалы обеспечивают доходы, в то время как программное обеспечение ускоряет рост

Расходные материалы генерировали 47,15% доходов 2024 года, поскольку лаборатории полагались на большеобъемные реагенты и среды, необходимые для каждого прогона, обеспечивая рынку микробной идентификации устойчивость повторяющегося денежного потока. Программное обеспечение и услуги, хотя и меньшие, растут быстрее всего с CAGR 11,78%, поскольку лаборатории переходят на облачные лабораторно-информационные системы, которые автоматизируют движение данных и аналитику. Лаборатории следующего поколения 'темные лаборатории', демонстрирующие робототехнику и ИИ, иллюстрируют, как программные слои смягчают пробелы в персонале при повышении пропускной способности.

Сдвиг также подчеркивает более широкий переход к подписному лицензированию для аналитических панелей, предлагая предсказуемые маржи поставщикам и более быструю окупаемость для пользователей. По мере ужесточения правил контроля качества облачные платформы, которые регистрируют производительность приборов и в реальном времени отмечают отклонения, становятся критически важными. Ожидается, что это внедрение программного обеспечения будет поддерживать двузначный рост до 2030 года, закрепляя цифровые процессы как основное конкурентное преимущество на рынке микробной идентификации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: доминирование MALDI-TOF MS сталкивается с вызовом инноваций ПЦР

MALDI-TOF MS сохранил 57,50% долю выручки в 2024 году благодаря непревзойденной скорости получения результата, низкой стоимости на тест и постоянно расширяющейся библиотеке организмов. Размер рынка микробной идентификации для платформ MALDI-TOF по-прежнему расширяется, однако рост замедляется по мере роста проникновения в Северной Америке и Европе. ПЦР и ПЦР в реальном времени, напротив, покажут наиболее резкий CAGR 12,73% до 2030 года, поскольку мультиплексные панели и форматы точки ухода достигают клиник первичной медицинской помощи. Четыре отдельных разрешения FDA на флагманский синдромный анализатор ПЦР в 2024 году иллюстрируют регулятивный импульс.

Появляются гибридные рабочие процессы, в которых лаборатории сначала проводят скрининг с MALDI-TOF, затем переходят к ПЦР или секвенированию для генов резистентности, сочетая широту с глубиной. Конвергенция данных между платформами стимулирует новые пакеты расходных материалов и услуг, позволяя производителям защищать долю при получении дополнительных доходов от комплементарных молекулярных анализов.

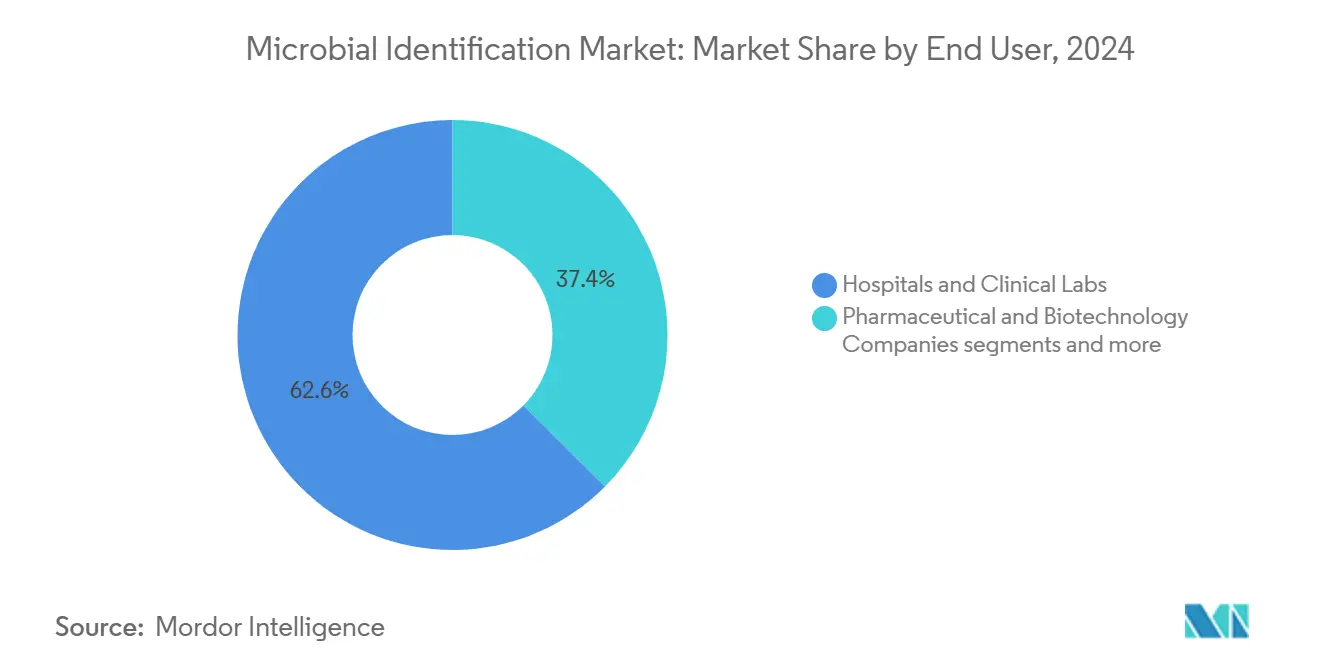

По конечным пользователям: больницы лидируют, в то время как фармацевтика ускоряет инновации

Больницы и клинические лаборатории генерировали 62,56% доходов 2024 года, закрепляя рынок микробной идентификации в рутинной диагностике пациентов и мандатах контроля инфекций. Эти учреждения получают выгоду от пакетных контрактов закупок и специальных бюджетов профилактики инфекций, которые благоприятствуют автоматизированным системам с широким меню. Между тем, фармацевтические и биотехнологические компании, прогнозируемые к росту с CAGR 11,59%, заказывают быстрые приборы идентификации для проверок загрязнения в процессе и для сопоставления терапевтических средств с сопутствующей диагностикой. Ведущий производитель приборов объединился с топ-десятой лекарственной компанией для совместной разработки анализов прецизионной медицины на основе ИИ, подчеркивая тягу спроса из производственных и исследовательских конвейеров.

Расширение клеточно-генных терапий, которые имеют низкие пороги микробного загрязнения, усиливает обоснование быстрого подтверждения идентичности на протяжении производства. Экологические и промышленные лаборатории также принимают портативные модули масс-спектрометрии для отслеживания водных патогенов, но их траты остаются меньшими по сравнению с клиническими и фармацевтическими покупателями на данный момент.

По применению: доминирование клинической диагностики встречает всплеск экологического мониторинга

Клиническая диагностика составляла 55,45% продаж 2024 года, укрепляя рынок микробной идентификации как незаменимый компонент протоколов управления пациентами. Больницы полагаются на данные на уровне видов для уточнения рационального использования противомикробных препаратов и для выполнения обязательств по отчетности в рамках национальных планов действий. Экологический мониторинг, прогнозируемый к регистрации CAGR 12,46%, приобретает срочность, поскольку связанные с климатом изменения в экологии патогенов и инциденты качества воды побуждают регуляторов расширять тестирование. Микрофлюидный датчик, способный к обнаружению на месте в водоснабжении, демонстрирует, как технологии, развертываемые в полевых условиях, могут заполнить пробелы между сбором образцов и лабораторной обработкой.

В фармацевтическом производстве строгие асептические условия и растущий выпуск биологических препаратов подпитывают внедрение для встроенных проверок загрязнения. Лаборатории безопасности пищевых продуктов интегрируют предсказательные модели ИИ, которые моделируют микробный рост и предупреждают группы качества до превышения порогов порчи, используя данные идентификации как обратную связь. Вместе эти динамики диверсифицируют драйверы спроса за пределами больничных стен и поддерживают сбалансированный долгосрочный прогноз для рынка микробной идентификации.

Географический анализ

Северная Америка оставалась крупнейшим вкладчиком в доходы в 2024 году, заявляя о 39,56% глобальных расходов, отражая хорошо финансируемые системы здравоохранения, возмещаемые быстрые тесты и надежные гранты мониторинга AMR. Лаборатории по всей территории Соединенных Штатов используют Сеть лабораторий антимикробной резистентности CDC для принятия подключенных платформ идентификации, которые подают данные в реальном времени в национальные панели. Канада следует аналогичным траекториям, но сталкивается с большей нехваткой техников, задерживая развертывание приборов в меньших провинциях.

Азиатско-Тихоокеанский регион, прогнозируемый к росту с CAGR 11,45%, приводится в движение расширением общественных больниц в Китае и Индии, гармонизированными стандартами качества в рамках инициатив АСЕАН и яркой местной биопроизводственной базой. Многоцентровые наборы данных программы CHINET иллюстрируют зрелость данных региона и вытекающий из этого толчок для более быстрого профилирования организмов для руководства антибиотическими формулярами. Правительства также субсидируют покупки приборов для провинциальных центров контроля заболеваний, расширяя сельский доступ.

Европа поддерживает умеренный рост, поскольку строгие сроки Регламента по диагностике in vitro побуждают лаборатории валидировать платформы раньше запланированного, обеспечивая стабильный спрос на соответствующие наборы. Отчет ESPAUR Соединенного Королевства цитирует рост бремени AMR на 3,5% с 2019 года, удерживая быструю идентификацию в политических повестках. Таможенные изменения Brexit создают случайные задержки в цепи поставок, однако континентальные структуры закупок в значительной степени защищают конечных пользователей от дефицита.

Регион Ближнего Востока и Африки находится на более раннем этапе внедрения, но получает выгоду от инвестиций государств Залива в учреждения третичного ухода и от финансируемых донорами проектов водных патогенов. Латинская Америка видит растущие объемы тестирования безопасности пищевых продуктов, поскольку Бразилия и Мексика выравнивают экспортные требования с основными торговыми партнерами, повышая внедрение среди лабораторий агропромышленности.

Конкурентная среда

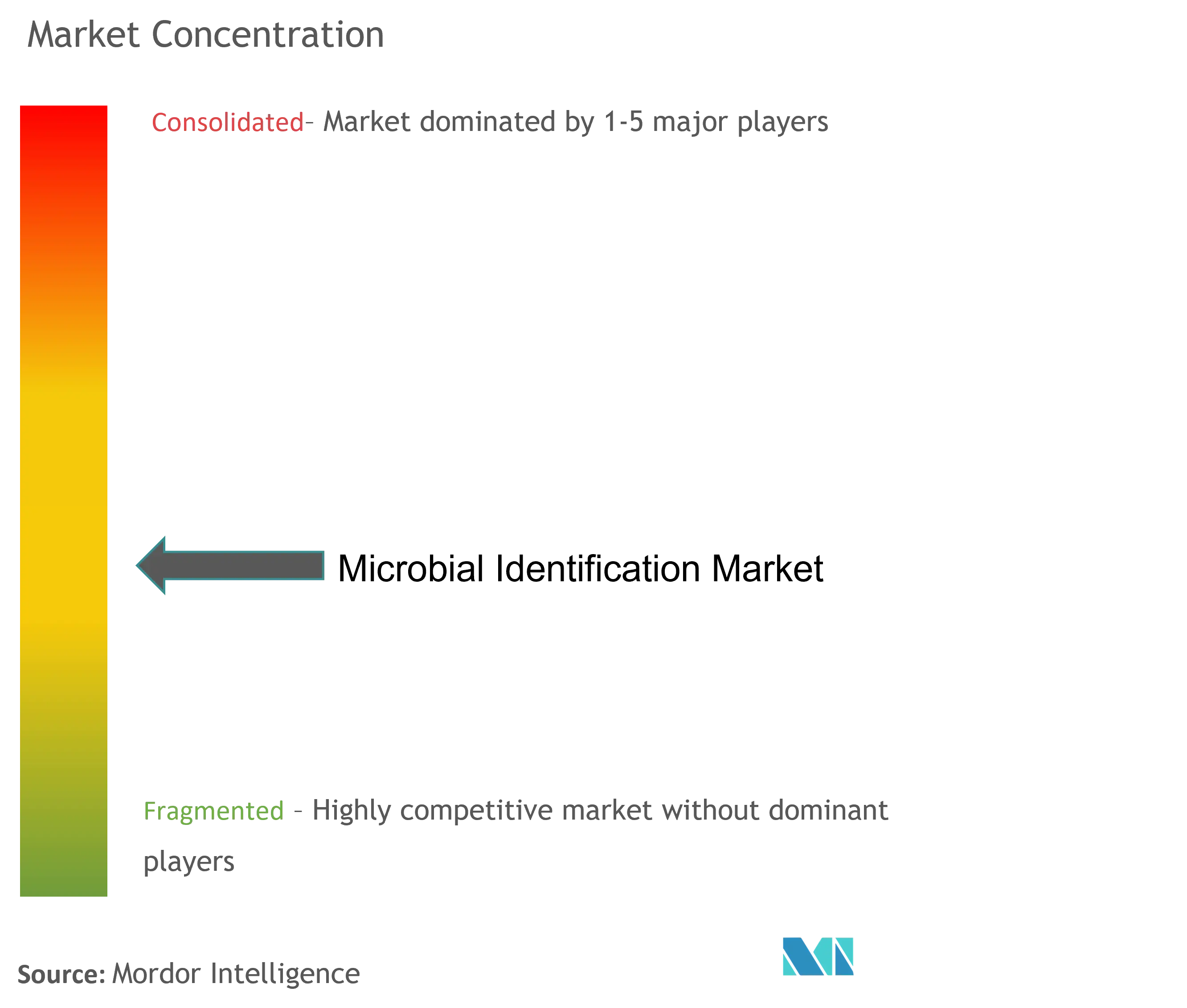

Рынок микробной идентификации показывает умеренную концентрацию. bioMérieux, Bruker, BD, QIAGEN, Thermo Fisher Scientific и Danaher коллективно контролируют значительную часть установленного оборудования и реагентов. bioMérieux выделил 3-4 млрд евро на приобретения, недавно нацеливаясь на поставщиков геномики и программного обеспечения для углубления своих возможностей данных. Bruker потратил 942 млн долл. США на ELITechGroup в феврале 2024 года, чтобы войти в молекулярные панели, и последовал с долей в RECIPE для мониторинга терапевтических лекарств.

BD планирует выделить свое подразделение Biosciences and Diagnostic Solutions стоимостью 3,4 млрд долл. США, чтобы заострить фокус на сегментах более высокого роста, сигнализируя о перестройке портфеля под давлением акционеров. QIAGEN добавил 100 валидированных анализов цифровой ПЦР в 2024 году и получил разрешение FDA на новую желудочно-кишечную панель в марте 2025 года, усиливая свою позицию в синдромном тестировании.

Технологическая дифференциация сосредоточена на широте справочной библиотеки, пропускной способности и интеграции ИИ. Поставщики сочетают приборы с облачной аналитикой, подписным программным обеспечением и связанными базами данных резистентности, чтобы встроиться глубже в рабочие процессы клиентов. Партнерства с фармацевтическими производителями для совместной разработки сопутствующей диагностики создают новые потоки доходов при повышении клинической достоверности.

Лидеры индустрии микробной идентификации

-

Becton Dickinson and Company

-

BioMérieux SA

-

Shimadzu Corporation

-

Thermo Fisher Scientific

-

Danaher (Beckman Coulter Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: FDA классифицировал клинические системы идентификации масс-спектрометрии как Класс II со специальными контролями, облегчая будущие выходы на рынок.

- Июнь 2025: Bruker запустил платформу timsMetabo и интегрировал наборы анализов RECIPE в свою линию масс-спектрометрии EVOQ на ASMS 2025.

Охват глобального отчета по рынку микробной идентификации

Согласно охвату отчета, микробная идентификация может быть определена как микробная характеризация ограниченным спектром тестов, которые предварительно выбраны и подходят к изучаемой проблеме.

Рынок микробной идентификации сегментирован по продуктам и услугам (приборы, расходные материалы и услуги), методу (фенотипические методы, генотипические методы и методы на основе протеомики), применению (диагностика, тестирование пищевых продуктов и напитков, фармацевтические препараты, тестирование косметики и средств личной гигиены, и другие применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Приборы |

| Расходные материалы |

| Программное обеспечение и услуги |

| MALDI-TOF MS |

| ПЦР и ПЦР в реальном времени |

| Секвенирование (NGS, Sanger) |

| Прочее (биохимические, микроскопия и т.д.) |

| Больницы и клинические лаборатории |

| Фармацевтические и биотехнологические компании |

| Лаборатории тестирования пищевых продуктов и напитков |

| Экологические и промышленные лаборатории |

| Клиническая диагностика |

| Контроль качества фармацевтического производства |

| Безопасность и качество пищевых продуктов |

| Экологический мониторинг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По продуктам и услугам | Приборы | |

| Расходные материалы | ||

| Программное обеспечение и услуги | ||

| По технологии | MALDI-TOF MS | |

| ПЦР и ПЦР в реальном времени | ||

| Секвенирование (NGS, Sanger) | ||

| Прочее (биохимические, микроскопия и т.д.) | ||

| По конечному пользователю | Больницы и клинические лаборатории | |

| Фармацевтические и биотехнологические компании | ||

| Лаборатории тестирования пищевых продуктов и напитков | ||

| Экологические и промышленные лаборатории | ||

| По применению | Клиническая диагностика | |

| Контроль качества фармацевтического производства | ||

| Безопасность и качество пищевых продуктов | ||

| Экологический мониторинг | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка микробной идентификации?

Рынок достиг 4,12 млрд долл. США в 2025 году и прогнозируется к росту до 6,55 млрд долл. США к 2030 году, отражая CAGR 9,69%.

Какая технология лидирует на рынке микробной идентификации?

Масс-спектрометрия MALDI-TOF лидирует с 57,50% долей выручки в 2024 году, ценимая за быстрый результат и растущие видовые библиотеки.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Инвестиции в инфраструктуру здравоохранения, гармонизация регулирования и расширение биопроизводства в Китае, Индии и Юго-Восточной Азии движут прогнозом CAGR 11,45%.

Как программы антимикробной резистентности влияют на спрос?

Глобальные сети наблюдения полагаются на быструю идентификацию для решений по рациональному использованию, повышая внедрение молекулярных платформ и MALDI-TOF, которые сокращают время до эффективной терапии.

Какие вызовы ограничивают расширение рынка?

Высокие капитальные затраты и затраты на обслуживание, а также нехватка квалифицированных техников масс-спектрометрии ограничивают внедрение, особенно на развивающихся рынках.

Последнее обновление страницы: