Размер и доля рынка толуола

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 36.33 Миллион тонн |

| Объем Рынка (2030) | 45.46 Миллион тонн |

| Темп роста (2025 - 2030) | 4.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

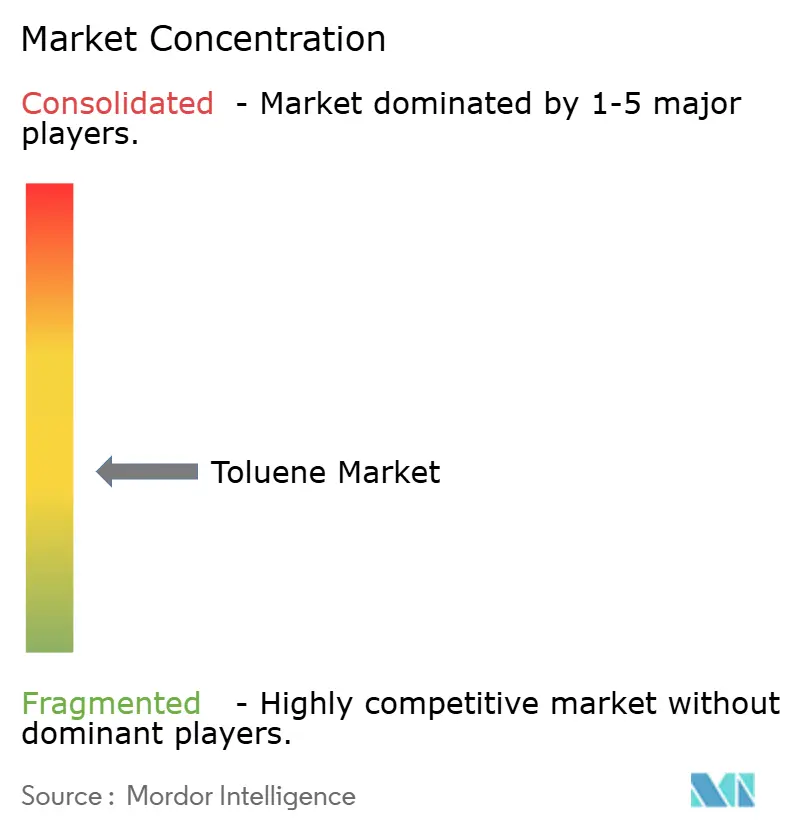

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка толуола от Mordor Intelligence

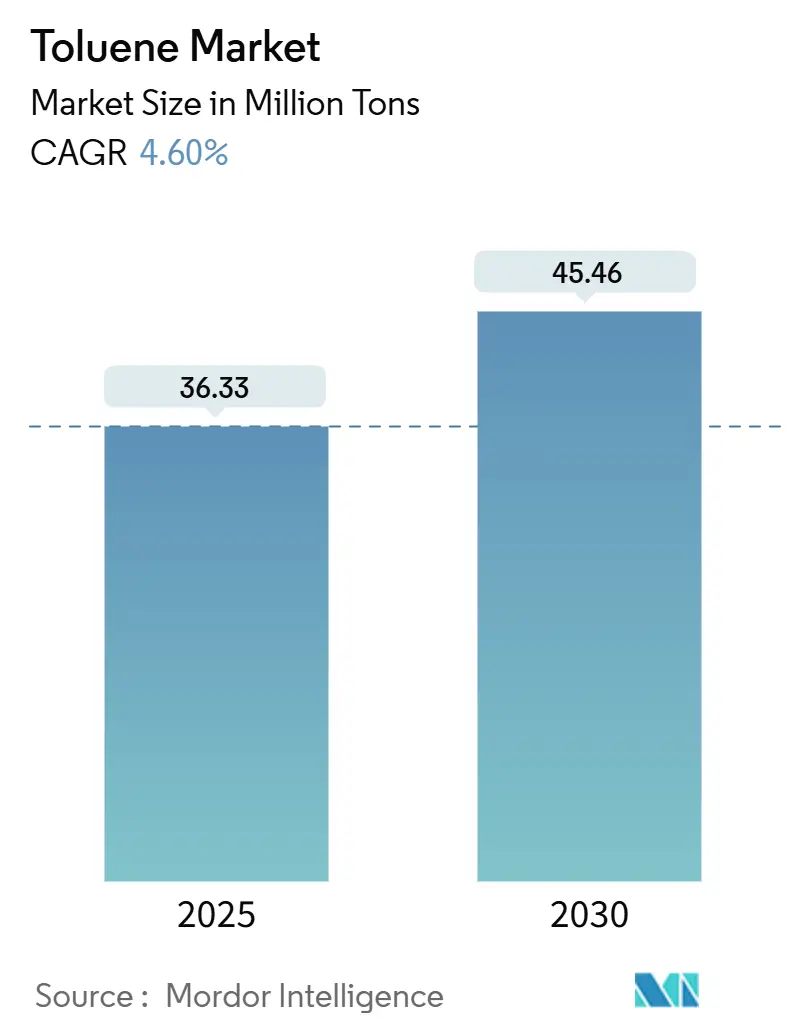

Размер рынка толуола оценивается в 36,33 миллиона тонн в 2025 году и ожидается, что он достигнет 45,46 миллиона тонн к 2030 году при CAGR 4,60% в течение прогнозного периода (2025-2030). Рост спроса отражает универсальность этого химического вещества как ароматического углеводорода, используемого в производстве таких продуктов переработки, как бензол, ксилол и толуолдиизоцианат (TDI), которые питают разнообразные секторы от строительства до электроники. Регулятивные инициативы по сокращению выбросов ускоряют модернизацию процессов, которая повышает энергоэффективность и сокращает выбросы летучих органических соединений (ЛОС), поддерживая долгосрочную конкурентоспособность. Вместе эти тенденции подчеркивают переход к интегрированным, ориентированным на устойчивость цепям поставок, которые благоприятствуют производителям, способным сбалансировать лидерство в затратах с технологическими инвестициями в более чистые процессы.

Ключевые выводы отчета

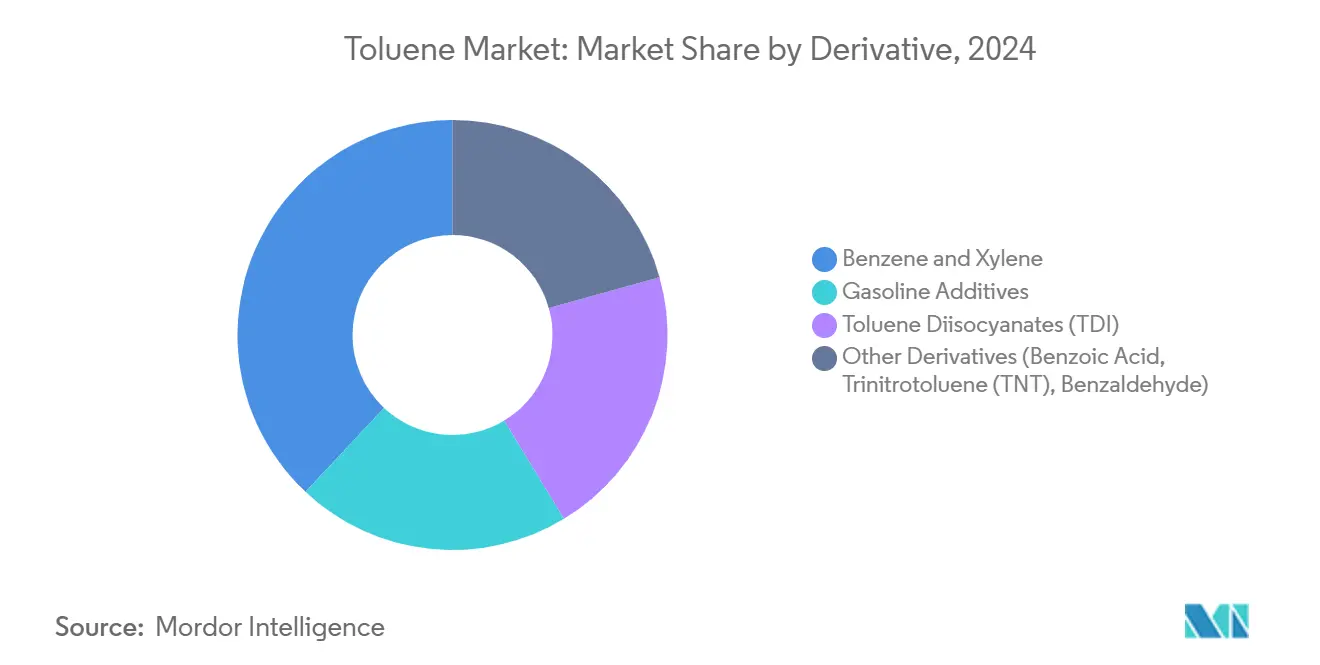

- По производным бензол и ксилол лидировали с 38% долей выручки в 2024 году, в то время как TDI прогнозируется как самый быстрорастущий с CAGR 5,45% до 2030 года.

- По применению химическая промышленность составила 64% размера рынка толуола в 2024 году и развивается с CAGR 4,83% до 2030 года.

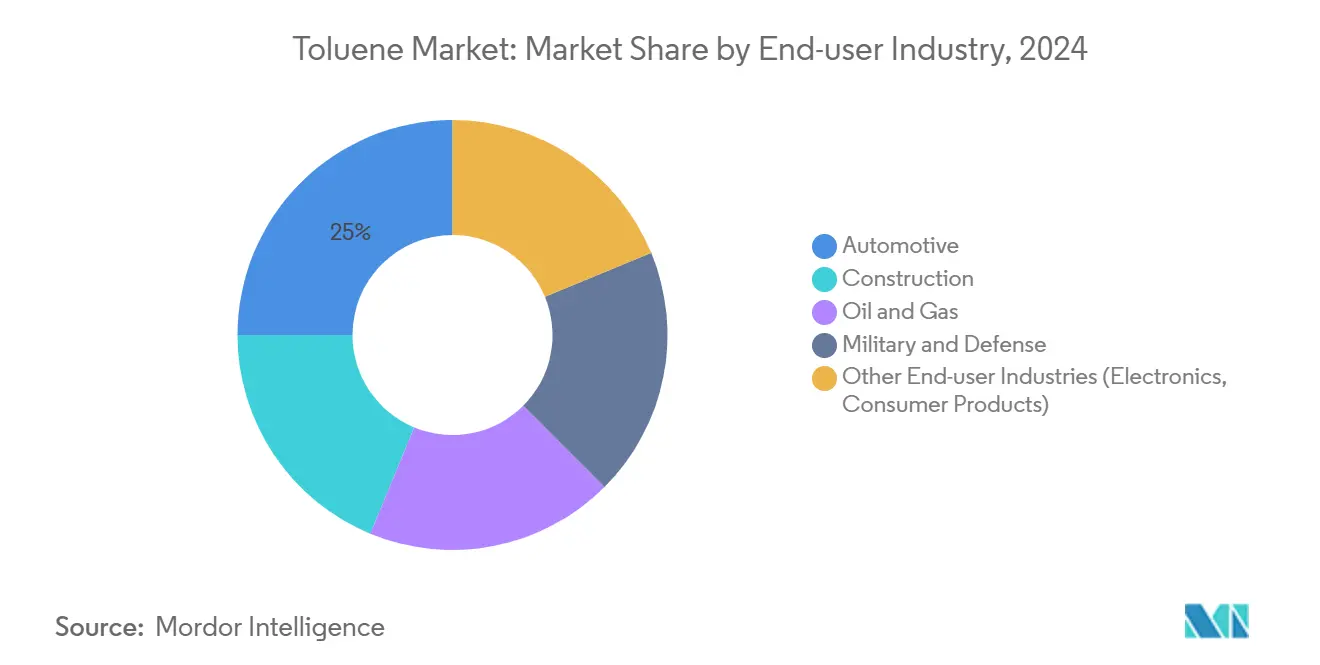

- По конечным отраслям автомобильная индустрия лидировала с 25% спроса на толуол в 2024 году, тогда как строительство готовится к самому высокому CAGR 4,91% до 2030 года.

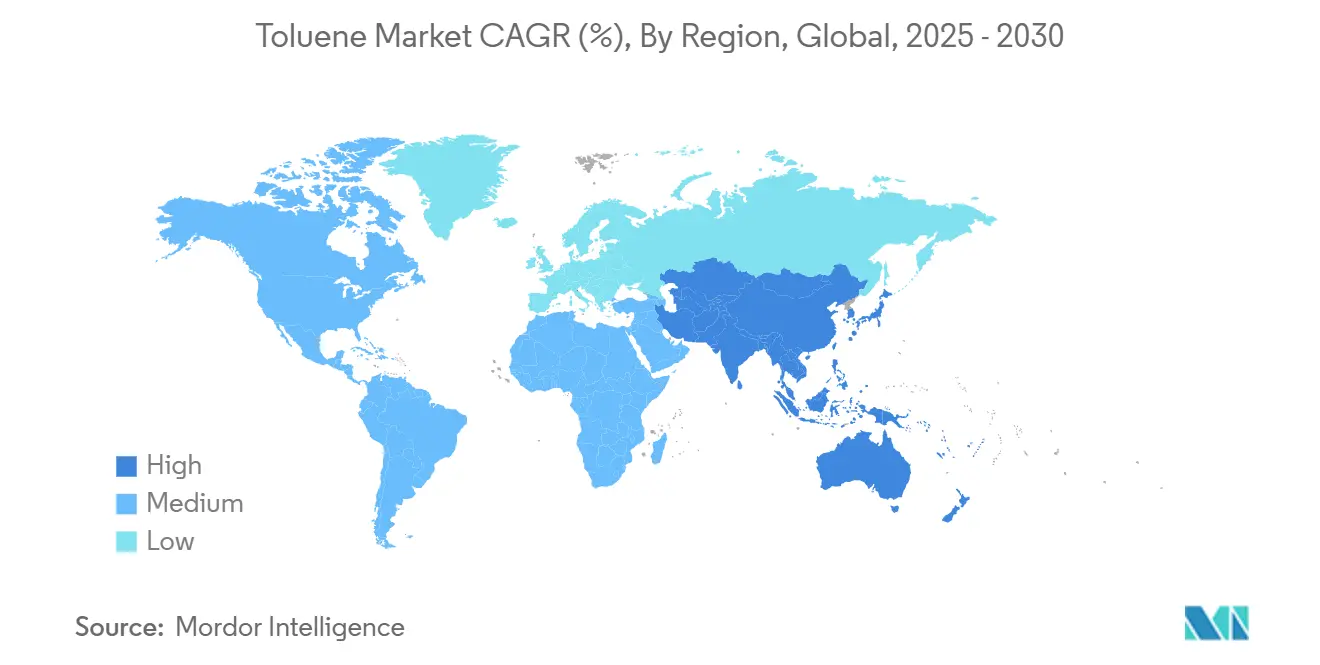

- По географии Азиатско-Тихоокеанский регион захватил 55% доли рынка толуола в 2024 году; Азиатско-Тихоокеанский регион также прогнозируется расширяться с CAGR 5,61% до 2030 года.

Глобальные тенденции и инсайты рынка толуола

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Развитие производства полиуретановой пены в АСЕАН | +1.20% | АСЕАН, с распространением на Китай и Индию | Среднесрочный (2-4 года) |

| Мандаты по повышению октанового числа в Индии и Китае | +0.90% | Индия, Китай, региональное воздействие на АТР | Краткосрочный (≤ 2 лет) |

| Спрос на растворители электронного качества | +0.70% | Тайвань, Южная Корея, Япония | Среднесрочный (2-4 года) |

| Переформулировка клеев в США от MeCl | +0.60% | Северная Америка, преимущественно США | Краткосрочный (≤ 2 лет) |

| Добавление мощностей по ароматическим соединениям в ССЗ | +1.00% | Саудовская Аравия, ОАЭ, Катар | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчивое развитие производства полиуретановой пены в АСЕАН повышает потребление TDI

Растущее производство гибкой пены для мебели, постельных принадлежностей и автомобильных сидений стимулирует дополнительный спрос на TDI в Малайзии, Вьетнаме и Таиланде. Региональные инвестиции, такие как комплекс RAPID компании Petronas, увеличивают местный доступ к промежуточным продуктам на основе толуола, ограничивая зависимость от импорта. Производители повышают выход нефти в химикаты для расширения производства ароматических соединений, помещая толуол в центр регионального полиуретанового снабжения.

Мандаты по повышению октанового числа в Индии и Китае повышают потребление толуола из риформата

Топливные нормы Bharat Stage VI в Индии и China 6 требуют более высокого содержания антидетонационных компонентов, побуждая нефтеперерабатывающие заводы увеличивать объемы риформата, обогащенного толуолом. Модернизация Numaligarh Refinery до 9 МЛНТ/год консолидирует местное предложение, в то время как китайские интегрированные комплексы направляют больше ароматических соединений в бензиновые смешивающие пулы. Эти меры поглощают дополнительные потоки толуола, которые иначе могли бы столкнуться с избыточным предложением, создавая подушку для маржи нефтеперерабатывающих заводов и поднимая цены на растворители во всем Азиатско-Тихоокеанском регионе.

Спрос на растворители электронного качества в Тайване и Южной Корее

Производство полупроводников требует ультрачистых растворителей с пределами примесей в частях на триллион. Тайвань и Южная Корея доминируют в этой нише, используя аналитические достижения, такие как системы ICP-QQQ, для сертификации чистоты. Производители, способные разделять и полировать нефтеперерабатывающие сорта в лоты электронного качества, получают премиальную маржу. Надежное снабжение высокочистым толуолом укрепляет конкурентное преимущество региона в передовых логических чипах и чипах памяти.

Замещение хлористого метилена толуолом в клеях США

Запрет Агентства по охране окружающей среды США на большинство промышленных применений хлористого метилена переориентирует производителей клеев на толуол[1]U.S. Environmental Protection Agency, "Economic Analysis of the Final Regulation of Methylene Chloride Under TSCA Section 6(a)," epa.gov. Операции по производству мебели, напольных покрытий и сборке транспортных средств подтвердили эквивалентность характеристик, избегая при этом более высоких затрат на соответствие, связанных с более токсичными растворителями. Эта регулятивная замена увеличивает внутреннее потребление и побуждает дистрибьюторов поддерживать большие рабочие запасы, поддерживая стабильность цен.

Анализ воздействия ограничений

| Ограничения | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение ограничений ЛОС EU REACH | −0.8% | Европейский Союз, последствия для глобальной цепи поставок | Среднесрочный (2-4 года) |

| Волатильность спредов нафты и нефти | −0.5% | Глобальный; наиболее острый в Азии | Краткосрочный (≤ 2 лет) |

| Растущее принятие биосинтетических растворителей | −0.4% | Северная Америка, появляется в Европе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение ограничений ЛОС EU REACH на ароматические соединения

Европейский Союз усилил пороги ЛОС, побуждая производителей красок, покрытий и клеев переформулировать продукты от ароматических растворителей[2]European Chemicals Agency, "Toluene - Substance Information," echa.europa.eu. Затраты на соответствие растут через инвестиции в оборудование для снижения выбросов и замещение более дорогими низко-ЛОС носителями. Фрагментация рынка возникает, поскольку многонациональные производители рационализируют продуктовые линейки для соответствия лимитам ЕС и Великобритании, снижая региональный спрос на толуол в потребительских применениях

Волатильность спредов нафты и нефти сжимает маржу

Нефтеперерабатывающие заводы без интегрированных установок ароматических соединений сталкиваются с сокращающимися крекинг-спредами, поскольку дифференциалы нефть-нафта резко колеблются. Производители принимают стратегии гибких точек отбора и оппортунистические спотовые закупки, но устойчивая волатильность вынуждает некоторых оценивать специализированные производственные маршруты, такие как деалкилирование толуола или метанол-в-ароматические. Таким образом, дисциплина капитала сдерживает планы расширения, несмотря на растущий спрос на производные.

Сегментный анализ

По производным: спрос на TDI преобразует динамику роста

Бензол и ксилол сохранили 38% долю потребления производных в 2024 году, подчеркивая их укоренившуюся роль в полиэфирных, нейлоновых и специальных химических цепочках. Это лидерство обеспечивает стабильную пропускную способность для риформеров и экстракторов ароматических соединений даже при колебаниях маржи. Между тем, размер рынка толуола, связанный с TDI, прогнозируется расширяться с CAGR 5,45% с 2025 по 2030 год, отражая устойчивый спрос на мебель и постельные принадлежности в развивающихся экономиках.

Бензальдегид, бензойная кислота, тротил и нишевые производные создают специализированные выходы, но в совокупности они составляют скромную долю объемов рынка толуола. Интегрированные производители балансируют этот портфель, используя эффект масштаба для снабжения как товарных, так и специализированных клиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: химическая промышленность доминирует в цепочке создания стоимости

Химическая промышленность командовала 64% совокупного спроса в 2024 году, свидетельствуя о роли толуола как промежуточного продукта, а не конечного продукта. Прогнозируется, что сектор зафиксирует CAGR 4,83%, сохраняя свое лидерство, несмотря на усиливающийся контроль ЛОС. Размер рынка толуола для покрытий и клеев выигрывает от прочности растворителя, но сталкивается с давлением переформулирования в Европе, где низкоароматические альтернативы завоевывают популярность.

Клеи в США захватывают долю после ограничений EPA на хлористый метилен, поднимая краткосрочное потребление. Взрывчатые вещества поддерживают небольшую, но стабильную нишу, закрепленную циклами военных закупок. Фармацевтические, красильные и обезжиривающие применения сохраняются из-за уникального профиля реактивности молекулы, который сложно полностью воспроизвести.

По конечным отраслям: строительство опережает традиционные секторы

Автомобильная промышленность лидировала в потреблении 2024 года с 25% долей, используя толуол в пене для сидений, покрытиях и топливных добавках. Однако стандарты EPA на 2027-2032 годы по многочисленным загрязнителям транспортных средств нацелены на 85 г/миля CO₂ к 2032 модельному году, ускоряя принятие электрических транспортных средств, что может ограничить спрос на растворители в производстве обычных силовых агрегатов.

Строительство, напротив, прогнозируется продвигаться с CAGR 4,91%, поддерживаемое глобальными инфраструктурными расходами, которые используют герметики на основе толуола, гидроизоляционные мембраны и высокоэффективные покрытия.

Нефтегазовый сектор остается базовым потребителем, используя толуол для повышения вязкости буровых растворов и растворения парафиновых отложений. Электроника выступает как премиальная ниша, требующая высокочистых сортов, которые командуют значительными ценовыми дифференциалами. Вместе эти разнообразные выходы распределяют риск и поддерживают устойчивость рынка толуола к циклическим потрясениям в любой отрасли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 55% глобальных объемов в 2024 году, и CAGR региона 5,61% закрепляет его статус как основного двигателя роста рынка толуола. Урбанизация, строительные бумы и растущая проникновение транспортных средств поддерживают спрос на производные в АСЕАН и Южной Азии.

Северная Америка - зрелая, но инновационная арена, где регулятивные решения распространяются глобально. США возглавляют поэтапный отказ от высокотоксичных растворителей, непреднамеренно благоприятствуя толуолу в конкретных переформулировках. Европа борется с самыми строгими правилами ЛОС, сокращая спрос на растворители, но стимулируя исследования и разработки в направлении низкоэмиссионной процессной химии.

Ближний Восток добавляет новые баррели через установки смешанных ксилолов мирового масштаба в Саудовской Аравии и Объединенных Арабских Эмиратах, позиционируя регион как поставщика-стабилизатора для Азии. Южная Америка составляет меньший кусок, но промышленное восстановление Бразилии поднимает региональный аппетит, особенно для строительных окон, связанных с крупными событиями и инфраструктурными проектами.

Конкурентная среда

Рынок толуола характеризуется широкой смесью интегрированных нефтяных мейджоров, диверсифицированных химических фирм и региональных независимых компаний. Интегрированные группы, такие как Exxon Mobil Corporation и BASF, капитализируют на безопасности сырья и синергии в нисходящих потоках, которые позволяют гибкую оптимизацию между пулами бензола, ксилола и толуола. Азиатские предприятия используют близость к центрам спроса и конкурентоспособность затрат для обеспечения доли рынка.

Лидеры индустрии толуола

-

Exxon Mobil Corporation

-

China Petrochemical Corporation

-

Formosa Chemicals & Fibre Corp

-

LyondellBasell Industries Holdings B.V.

-

BASF

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Январь 2025: Mangalore Refinery and Petrochemicals Limited запустила завод по производству толуола мощностью 40 тыс. тонн в Одише, расширяя внутренние мощности Индии.

- Январь 2025: BASF увеличила цены на Lupranate TDI на 300 долларов США за тонну в АСЕАН и Южной Азии для компенсации инфляции логистических, энергетических и комплаенс-затрат.

Область охвата глобального отчета по рынку толуола

Толуол, известный как метилбензол, представляет собой бесцветную, легковоспламеняющуюся жидкость со сладким, едким запахом. Он производится из нефти как ароматическая смесь с бензолом и ксилолом в основном посредством каталитического риформинга и пиролитического крекинга. Толуол также производится при изготовлении бензина и других топлив из сырой нефти, кокса из угля, и как побочный продукт в производстве стирола. Рынок толуола сегментирован по производным, применению и географии. По производным рынок сегментирован на бензол и ксилол, добавки к бензину, толуолдиизоцианаты и другие производные (бензойная кислота, тринитротолуол и бензальдегид). По применению рынок сегментирован на краски и покрытия, клеи и чернила, взрывчатые вещества, химическую промышленность и другие применения (фармацевтические препараты, растворители, красители). Отчет также охватывает размер и прогнозы для рынка толуола в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозирование выполнены на основе выручки (млн USD).

| Бензол и ксилол |

| Добавки к бензину |

| Толуолдиизоцианаты (TDI) |

| Другие производные (бензойная кислота, тринитротолуол (TNT), бензальдегид) |

| Краски и покрытия |

| Клеи и чернила |

| Химическая промышленность |

| Взрывчатые вещества |

| Другие применения (фармацевтические препараты, растворители и обезжиривающие средства, красители и пигменты) |

| Автомобильная |

| Строительство |

| Нефть и газ |

| Военная и оборонная |

| Другие конечные отрасли (электроника, потребительские товары) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По производным | Бензол и ксилол | |

| Добавки к бензину | ||

| Толуолдиизоцианаты (TDI) | ||

| Другие производные (бензойная кислота, тринитротолуол (TNT), бензальдегид) | ||

| По применению | Краски и покрытия | |

| Клеи и чернила | ||

| Химическая промышленность | ||

| Взрывчатые вещества | ||

| Другие применения (фармацевтические препараты, растворители и обезжиривающие средства, красители и пигменты) | ||

| По конечным отраслям | Автомобильная | |

| Строительство | ||

| Нефть и газ | ||

| Военная и оборонная | ||

| Другие конечные отрасли (электроника, потребительские товары) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста рынка толуола между 2025 и 2030 годами?

Ожидается, что рынок будет расти с CAGR 4,6%, увеличив объемы с 36,33 миллиона тонн в 2025 году до 45,46 миллиона тонн к 2030 году.

Какой регион имеет наибольшую долю рынка толуола сегодня?

Азиатско-Тихоокеанский регион лидирует с 55% глобального спроса в 2024 году и также является самым быстрорастущим регионом.

Почему TDI является критическим драйвером роста в цепочке создания стоимости толуола?

TDI поддерживает гибкую полиуретановую пену, используемую в мебели, постельных принадлежностях и автомобильных сиденьях, что дает ему прогнозный CAGR 5,45% до 2030 года.

Как ужесточение правил ЛОС ЕС влияет на спрос на толуол?

Более строгие ограничения ЛОС под REACH подталкивают производителей покрытий и клеев к низкоароматическим составам, сокращая региональное потребление толуола.

Являются ли биосинтетические маршруты реалистичными альтернативами нефтяному толуолу?

Пилотные исследования показывают, что BTX на основе лигнина может быть конкурентоспособным по стоимости, как только выходы био-нефти превысят 15%, предполагая жизнеспособную коммерциализацию в следующем десятилетии.

Последнее обновление страницы: