Размер и доля рынка полистирола

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 18.19 Миллион тонн |

| Объем Рынка (2030) | 22.72 Миллион тонн |

| Темп роста (2025 - 2030) | 4.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полистирола от Mordor Intelligence

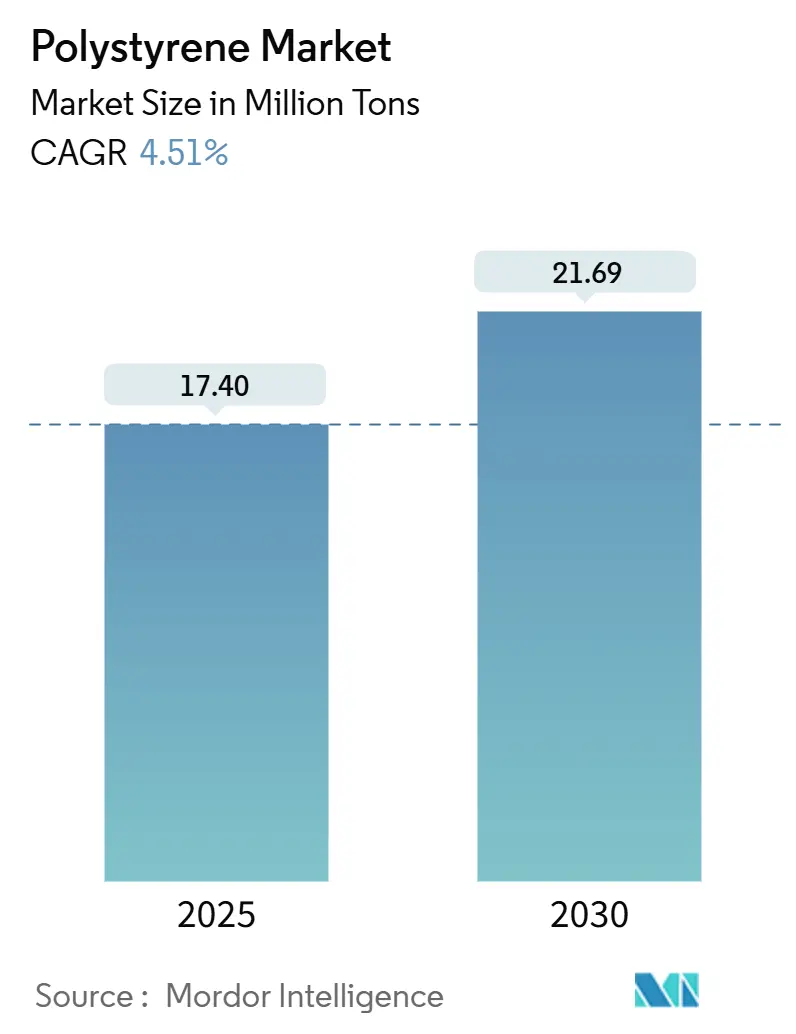

Размер рынка полистирола оценивается в 17,40 млн тонн в 2025 году и, как ожидается, достигнет 21,69 млн тонн к 2030 году при совокупном среднегодовом темпе роста 4,51% в течение прогнозного периода (2025-2030). Устойчивый спрос со стороны упаковочной, электронной и строительной отраслей поддерживает рынок полистирола на пути роста, даже несмотря на усиление регулятивного давления. Азиатско-Тихоокеанский регион лидирует по объему потребления и расширения, поскольку региональные переработчики обеспечивают сырье по конкурентоспособным ценам и направляют его в корпуса электроники, изоляционные панели и быстрорастущую упаковку для электронной коммерции. Ведущие поставщики перестраивают свои портфели в сторону механически и химически переработанных марок, позволяя рынку полистирола войти в более ценные ниши устойчивого развития. Тем временем усовершенствования процесса, которые повышают энергоэффективность и выход продукции, продолжают защищать маржу производителей, несмотря на волатильные затраты на стирол.

Ключевые выводы отчета

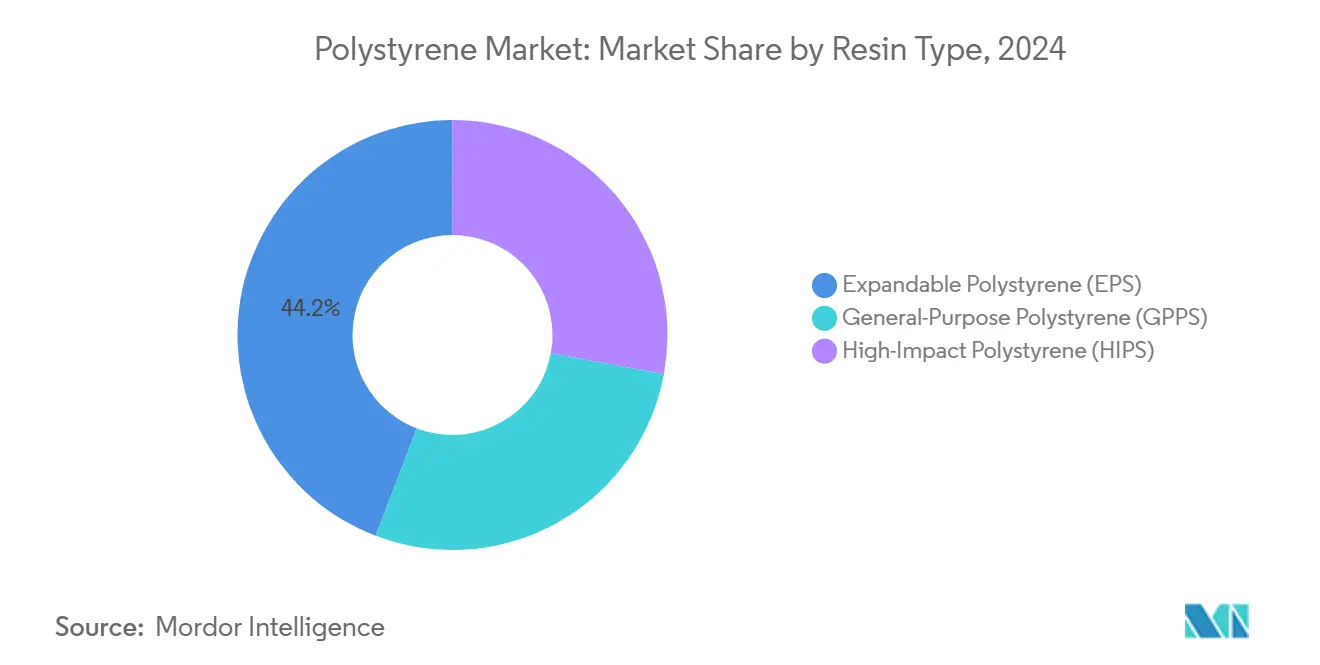

- По типу смолы вспенивающийся полистирол занимал 44,19% доли рынка в 2024 году; полистирол общего назначения, как прогнозируется, покажет самый быстрый совокупный среднегодовой темп роста 5,41% до 2030 года.

- По форм-фактору пенопласты захватили 59,10% выручки в 2024 году, в то время как "другие типы форм", такие как филаменты для 3D-печати, ожидается, будут расти со среднегодовым темпом 4,97% до 2030 года.

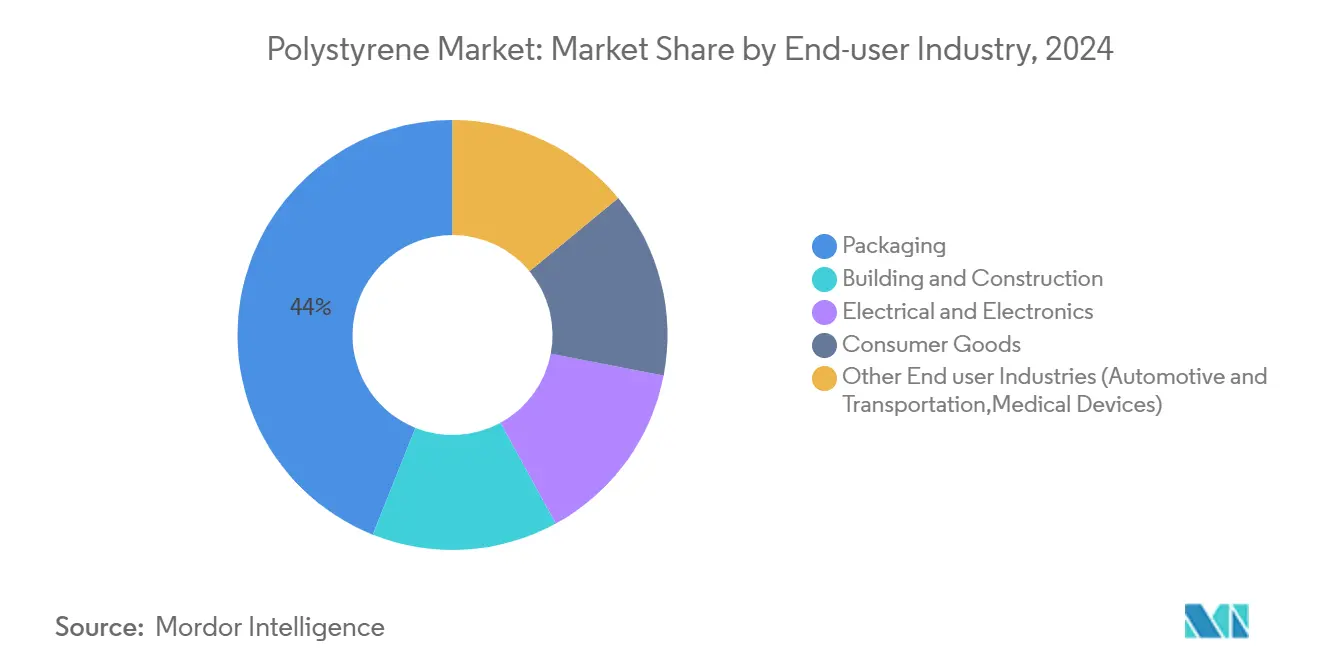

- По отраслям конечного использования упаковка составляла 43,96% размера рынка полистирола в 2024 году, а другие отрасли конечного пользователя, включая автомобильную и медицинские устройства, вместе представляют самый быстрый совокупный среднегодовой темп роста 5,04% до 2030 года.

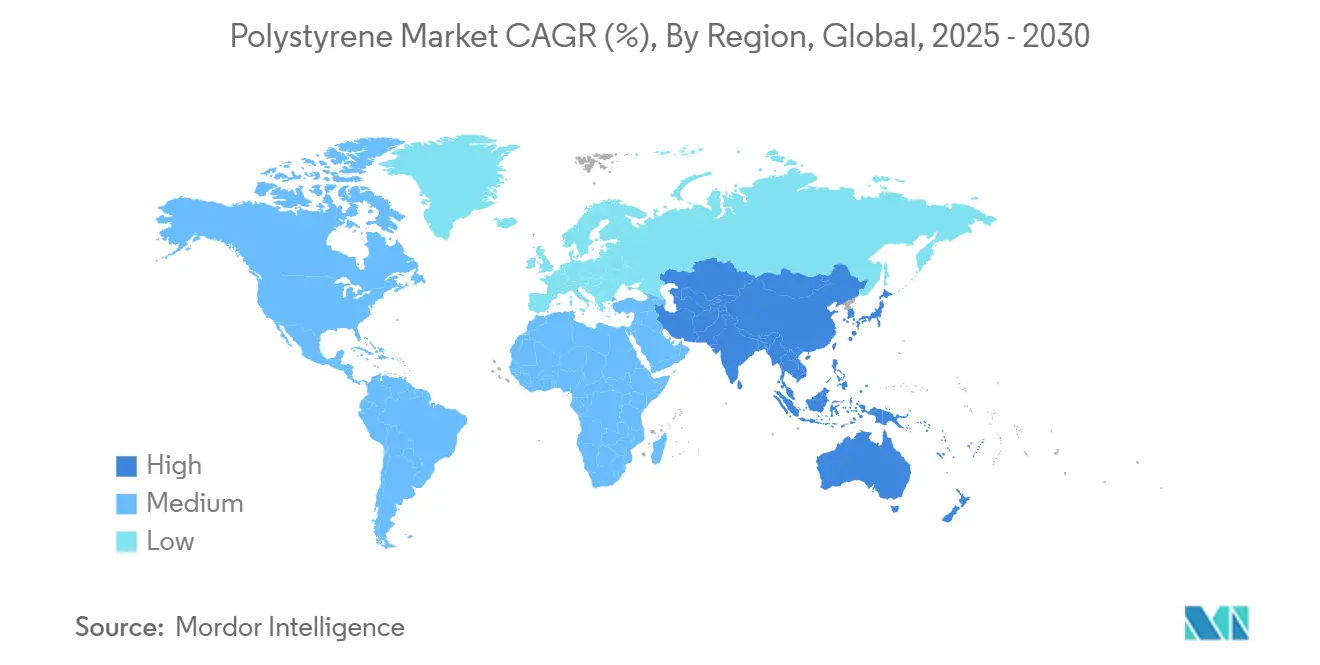

- По географии Азиатско-Тихоокеанский регион контролировал 56,27% доли рынка полистирола в 2024 году и расширяется со среднегодовым темпом 5,48% в период 2025-2030 гг.

Глобальные тенденции и аналитические данные рынка полистирола

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на потребительскую электронику | +1.2% | Глобально, во главе с Азиатско-Тихоокеанским регионом | Среднесрочный период (2-4 года) |

| Упаковка холодовой цепи электронной коммерции | +1.0% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Потребление автомобильных компонентов | +0.7% | Азиатско-Тихоокеанский регион и Европа | Среднесрочный период (2-4 года) |

| Развитие технологий переработки | +0.9% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Растущее развитие переработки полистирола | +0,9 | Европа и Северная Америка с распространением на Азиатско-Тихоокеанский регион | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос с рынка потребительской электроники

Растущий выпуск смартфонов, умных бытовых приборов и IoT-устройств поддерживает устойчивый рост объемов на рынке полистирола. Владельцы брендов выбирают высокочистые марки полистирола, поскольку они сочетают стабильные диэлектрические свойства с легкой формуемостью методом литья под давлением, поддерживая низкие затраты на оснастку. Варианты XAREC от Idemitsu достигают большей химической стойкости, позволяя создавать более тонкие стенки в устройствах, готовых для 5G. Крупные сборщики электроники в Китае и Юго-Восточной Азии возвращают закупки смолы домой для снижения транспортных рисков, еще больше концентрируя спрос на полистирол в регионе. Пакеты огнезащитных добавок от BASF соответствуют новым правилам безопасности IEC 62368-1 без ущерба для глянца поверхности. В результате сегмент потребительской электроники останется основным катализатором рынка полистирола до 2030 года.

Расширение упаковки холодовой цепи электронной коммерции

Доставка продуктов онлайн и прямые фармацевтические поставки пациентам требуют коробок, которые поддерживают стабильную температуру в течение 48 часов или дольше. Охладители из EPS обеспечивают лучшие в своем классе R-значения при самой низкой плотности, делая их выбором по умолчанию для центров выполнения заказов. Логистические фирмы встраивают NFC и BLE-маяки в формованный EPS для сбора специфических данных о температуре в полосе движения, улучшая соответствие руководящим принципам GDP. Стартапы в Европе теперь сдают в аренду многоразовые EPS-контейнеры, оснащенные IoT-вкладышами, снижая общую стоимость владения для ритейлеров. Эти инновации расширяют адресуемый рынок полистирола в рамках доставки последней мили, стимулируя краткосрочный рост.

Значительное потребление полистирола в автомобильных компонентах

Автопроизводители стремятся к снижению веса, но требуют надежной акустики и высокой эстетики поверхности внутри салонов. Ударопрочный полистирол и ASA-модифицированные смеси соответствуют этим требованиям в дверных панелях, отделке сидений и приборных панелях. Luran S SPF60 от INEOS Styrolution обеспечивает превосходную атмосферостойкость для наружных крышек стоек, расширяя возможности стайлинга без покраски. По мере роста дальности электромобилей OEM заменяют более тяжелые металлические кронштейны композитами на основе полистирола для компенсации массы батареи. С региональными производственными центрами в Китае и Словакии, расширяющими мощности, автомобильный канал будет продолжать углублять свое влияние на рынок полистирола.

Растущее развитие переработки полистирола

Прорывные решения по деполимеризации и растворению теперь возвращают отходы полистирола к мономеру стирола или гранулам, близким к первичным, в промышленном масштабе. Японская установка мощностью 3 000 т/год с технологией Agilyx доказывает, что замкнутая переработка может соответствовать строгим порогам чистоты для контакта с пищевыми продуктами. Сертифицированная ISCC PLUS площадка Allyn's Point от AmSty поставляет сырье PolyRenew американским переработчикам, стремящимся к мандатам на 30% переработанного содержания. Оценки углеродного следа показывают до 80% экономии CO₂ по сравнению с сжиганием, позиционируя переработанные марки как надежные низкоуглеродные решения. Масштабирование этих технологий поддерживает долгосрочное ускорение рынка полистирола.

Анализ воздействия ограничений

| Ограничения | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы небиоразлагаемости | -1,1% | Европа и Северная Америка | Краткосрочный период (≤ 2 лет) |

| Высокопроизводительные заменители | -0,7% | Развитые экономики | Среднесрочный период (2-4 года) |

| Функциональные ограничения полистирола для высокотемпературных корпусов аккумуляторов электромобилей | -0.5% | Глобально, с наибольшим воздействием в регионах с сильным внедрением электромобилей | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Проблемы, связанные с экологическим ущербом из-за небиоразлагаемости

Двенадцать штатов США ввели ограничения на EPS, а почти полный запрет Калифорнии запланирован на 2025 год. Аналогичные запреты вступают в силу в Южной Австралии и Орегоне, повышая затраты на соблюдение требований для сетей общественного питания[1]South Australia Government, "Single-use Plastic Products Prohibited from September 1 2024," replacethewaste.sa.gov.au. Владельцы брендов переходят на лотки на основе волокон, где это возможно, сокращая объемы одноразового EPS. Хотя инфраструктура переработки расширяется, коэффициенты сбора остаются ниже 10% во многих регионах, подпитывая негативные потребительские настроения. Это препятствие снижает краткосрочный рост спроса на рынке полистирола до дальнейшего масштабирования передовой переработки.

Доступность высокопроизводительных заменителей

Биооснованные пенопласты, полученные из наноцеллюлозных кристаллов, теперь соответствуют или превосходят изоляционные значения EPS, предлагая компостируемость. В корпусах аккумуляторных блоков электромобилей огнестойкие PC/ABS и длинноволокнистый PP обгоняют полистирол благодаря превосходной термостойкости. Спецификаторы строительных материалов оценивают экструдированные PET-плиты, которые сочетают более высокую прочность на сжатие с более низким углеродным профилем. По мере достижения альтернативными полимерами масштаба они вытесняют спрос в премиум-сегментах, ослабляя потенциал роста рынка полистирола в среднесрочной перспективе.

Сегментный анализ

По типу смолы: Доминирование EPS сталкивается с вызовом GPPS

Вспенивающийся полистирол сохраняет лидирующие позиции, но растущий спрос на марки общего назначения пересматривает конкурентную динамику. EPS внес 44,19% объема 2024 года, закрепив свою роль в тепловой изоляции и защитной упаковке. Размер рынка полистирола для GPPS прогнозируется к расширению со среднегодовым темпом 5,41% в период 2025-2030, отражая его растущее проникновение в корпуса электроники, изготовленные методом литья под давлением. Производители, такие как BASF, увеличивают мощности Neopor на 50 000 тонн ежегодно для обеспечения маржи, ориентированной на изоляцию.

Прорывы в переработке меняют предпочтения по типам смол. Линия растворения AmSty превращает постпотребительские стаканы в гранулы, одобренные FDA, создавая премиум-подсегмент, который командует ценовыми надбавками на рынке полистирола. Владельцы брендов все чаще запрашивают сертифицированное переработанное содержание, смещая спрос к цепочкам поставок, которые обеспечивают отслеживаемость. Следовательно, выбор смол теперь сбалансирует стоимость, производительность и цикличность, размывая исторические преимущества, которыми пользовался только первичный EPS.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу формы: Пенопласты лидируют, в то время как альтернативные формы ускоряются

Пенопласты доминировали с долей 59,10% в 2024 году и остаются основой строительства и логистики холодовой цепи. Это лидерство проистекает из непревзойденной изоляционной эффективности при минимальной плотности, что снижает транспортные расходы и трудозатраты на установку. Тем не менее, нишевые форматы, включая филаменты для 3D-печати, микроячеистые листы и высокопрозрачные пленки, привлекают внимание по мере распространения аддитивного производства в потребительские товары. Размер рынка полистирола для этих новых форм будет расти со среднегодовым темпом 4,97% до 2030 года.

Расширение спроса связано с импульсом электронной коммерции, поддерживая объемы защитной упаковки. Одновременно энтузиасты аддитивного производства ценят низкоусадочное поведение полистирола, обеспечивающее точные модели для хобби. Поставщики диверсифицируют марки с улучшенной термостойкостью, усиливая устойчивость рынка полистирола даже при том, что традиционные объемы пенопласта становятся чувствительными к регулятивному контролю.

По отраслям конечного пользователя: Первенство упаковки на фоне диверсификации

Упаковка обеспечила 43,96% выручки в 2024 году, опираясь на пищевые лотки, мясные подложки и подушки для бытовой техники. Стоимостная конкурентоспособность и амортизационные характеристики поддерживают лояльность переработчиков, несмотря на запреты на одноразовые товары в отдельных юрисдикциях. Примечательно, что INEOS Styrolution и Pal Packaging совместно разработали 100% переработанные лотки для птицы, которые удовлетворяют требованиям EFSA, поддерживая позиционирование циркулярной экономики.

Помимо упаковки, другие отрасли конечного пользователя, включая автомобильную и медицинские устройства, регистрируют самый быстрый среднегодовой темп роста 5,04%, поскольку OEM изучают звукопоглощающие и стерилизационные совместимости полистирола. Размер рынка полистирола для медицинских корпусов сегодня невелик, но быстро растет благодаря диагностике в точке оказания помощи. Непрерывная диверсификация по нишам с добавленной стоимостью компенсирует сокращение объемов, связанное с одноразовой посудой и запретами на пенопласт, стабилизируя долгосрочный спрос.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке полистирола, занимая 56,27% доли в 2024 году и расширяясь со среднегодовым темпом 5,48% до 2030 года. Стимулы по замене бытовой техники в Китае и урбанизация Индии поддерживают потребление смолы, в то время как японское предприятие по переработке на основе Agilyx сигнализирует о созревающей циркулярной экосистеме[2]Sustainable Plastics, "Japan's First PS Chemical Recycling Plant Goes Online with Agilyx Technology," sustainableplastics.com. Местные производители модернизируют заводы для переключения между EPS и GPPS, обеспечивая гибкость поставок, которая усиливает региональную самодостаточность.

Северная Америка сочетает стабильный строительный спрос с усиливающимся регулятивным надзором. Надвигающийся запрет EPS в Калифорнии вызывает замещение в каналах общественного питания, но также ускоряет инвестиции в мощности химической переработки, такие как комплекс Allyn's Point от AmSty. Поэтому рынок полистирола разделен между снижением товарного сегмента и ростом специализированного переработанного содержания.

Европа продвигает строгие правила по возможности переработки в рамках PPWR 2025, заставляя переработчиков предлагать 30% переработанного содержания во многих применениях. Производители реагируют повышением цен, как видно в январском увеличении 2025 года от Trinseo, и пилотированием установок деполимеризации. Хотя спрос на первичные материалы несколько смягчается, общая региональная стоимость остается стабильной, поскольку переработанные марки достигают премиального ценообразования и квалифицируются для стимулов экодизайна, защищая перспективы рынка полистирола.

Конкурентный ландшафт

Рынок умеренно фрагментирован. Глобальное лидерство принадлежит BASF, INEOS и Trinseo, но региональные конкуренты используют более низкие логистические расходы для размывания доли. Специалисты по технологиям переработки становятся ключевыми партнерами. Agilyx лицензирует интеллектуальную собственность химической переработки, позволяя производителям полимеров обеспечивать кредиты на циркулярное сырье без отвлечения капвложений от основных активов. Стартапы, предоставляющие очистку на основе растворителей, питают потоки PolyRenew от AmSty, создавая зарождающийся, но прибыльный сегмент на рынке полистирола.

Лидеры отрасли полистирола

-

INEOS

-

TotalEnergies

-

Trinseo

-

SABIC

-

CHIMEI

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Versalis, химическое подразделение Eni, открыло новый завод в Порто-Маргера для производства переработанных пластиков. Предприятие имеет годовую мощность 20 000 тонн, производя кристаллический полистирол (r-GPPS) и вспенивающийся полистирол (r-EPS).

- Октябрь 2024: BASF взял обязательство по расширению мощностей Neopor в Людвигсхафене на 50 000 тонн ежегодно с запуском, запланированным на начало 2027 года.

Охват глобального отчета о рынке полистирола

Полистирол - это синтетическая углеводородная смола, изготовленная из мономера стирола. Рынок сегментирован по смоле, форме, отрасли конечного пользователя и географии. По смоле рынок сегментирован на полистирол общего назначения, ударопрочный полистирол и вспенивающийся полистирол. По форме рынок сегментирован на пенопласты, пленки и листы, литье под давлением и другие типы форм. По отрасли конечного пользователя рынок сегментирован на упаковку, строительство и стройматериалы, электротехнику и электронику, потребительские товары и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка полистирола в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долл. США).

| Полистирол общего назначения (GPPS) |

| Ударопрочный полистирол (HIPS) |

| Вспенивающийся полистирол (EPS) |

| Пенопласты |

| Пленки и листы |

| Детали литья под давлением |

| Другие типы форм (филаменты для 3D-печати и т.д.) |

| Упаковка |

| Строительство и стройматериалы |

| Электротехника и электроника |

| Потребительские товары |

| Другие отрасли конечного пользователя (Автомобильная и транспорт, Медицинские устройства) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу смолы | Полистирол общего назначения (GPPS) | |

| Ударопрочный полистирол (HIPS) | ||

| Вспенивающийся полистирол (EPS) | ||

| По типу формы | Пенопласты | |

| Пленки и листы | ||

| Детали литья под давлением | ||

| Другие типы форм (филаменты для 3D-печати и т.д.) | ||

| По отрасли конечного пользователя | Упаковка | |

| Строительство и стройматериалы | ||

| Электротехника и электроника | ||

| Потребительские товары | ||

| Другие отрасли конечного пользователя (Автомобильная и транспорт, Медицинские устройства) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка полистирола?

Ожидается, что глобальный рынок полистирола достигнет 17,40 млн тонн в 2024 году и, как прогнозируется, достигнет 21,69 млн тонн к 2030 году.

Какой регион лидирует в потреблении и росте?

Азиатско-Тихоокеанский регион занимает 56,27% объема и показывает самый быстрый среднегодовой темп роста 5,48% до 2030 года, движимый спросом на электронику, изоляцию и упаковку.

Почему вспенивающийся полистирол доминирует среди типов смол?

EPS предлагает непревзойденные тепловые изоляционные и легковесные характеристики, обеспечивая 44,19% доли рынка в 2024 году.

Как решаются проблемы устойчивости?

Производители инвестируют в химическую и механическую переработку, с новыми заводами, такими как установка мощностью 3 000 т/год с технологией Agilyx в Японии, поставляющая пищевые переработанные гранулы.

Какие регулятивные изменения влияют на использование полистирола?

Меры, такие как запрет EPS в Калифорнии в 2025 году и мандаты ЕС PPWR по возможности переработки, ужесточают требования, подталкивая переработчиков к продуктам с переработанным содержанием.

Последнее обновление страницы: