Размер и доля рынка ксилола

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

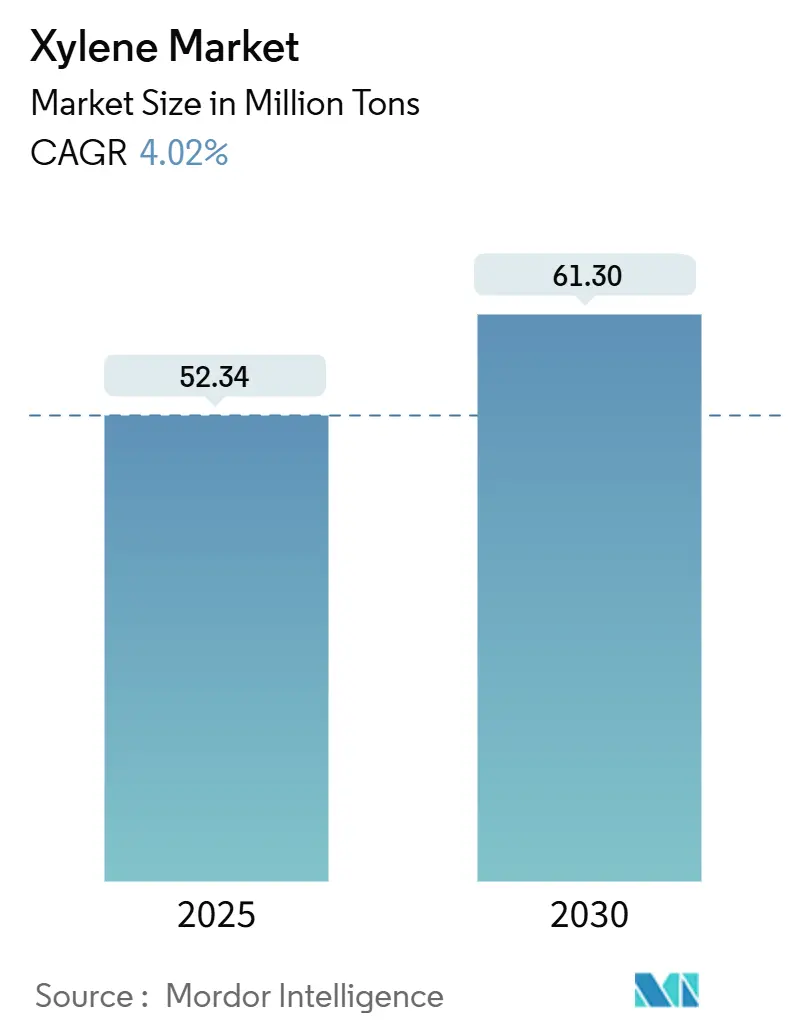

| Объем Рынка (2025) | 52.34 Миллион тонн |

| Объем Рынка (2030) | 61.30 Миллион тонн |

| Темп роста (2025 - 2030) | 4.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ксилола от Mordor Intelligence

Размер рынка ксилола составляет 52,34 млн тонн в 2025 году и, по прогнозам, достигнет 61,3 млн тонн к 2030 году, развиваясь со среднегодовым темпом роста 4,02%. Рост основан на доминирующей роли пара-ксилола в производстве полиэфира, крупномасштабных интегрированных ароматических проектах в Азии и на Ближнем Востоке, а также растущем спросе на инженерные пластмассы в Северной Америке. Быстрые инвестиции в оборудование китайских и индийских комплексов повышают региональную самодостаточность, в то время как био-химические технологии набирают первоначальный импульс по мере усиления регулятивного и брендового давления. Перспективы маржинальности зависят от волатильности цен на нафту, однако производители с обратной интеграцией захватывают стоимость по всем цепочкам нефтепереработки, ароматических соединений и производных. Конкурентное преимущество склоняется к компаниям, которые сочетают гибкость сырья, цифровую оптимизацию и достоверные планы декарбонизации.

Ключевые выводы отчета

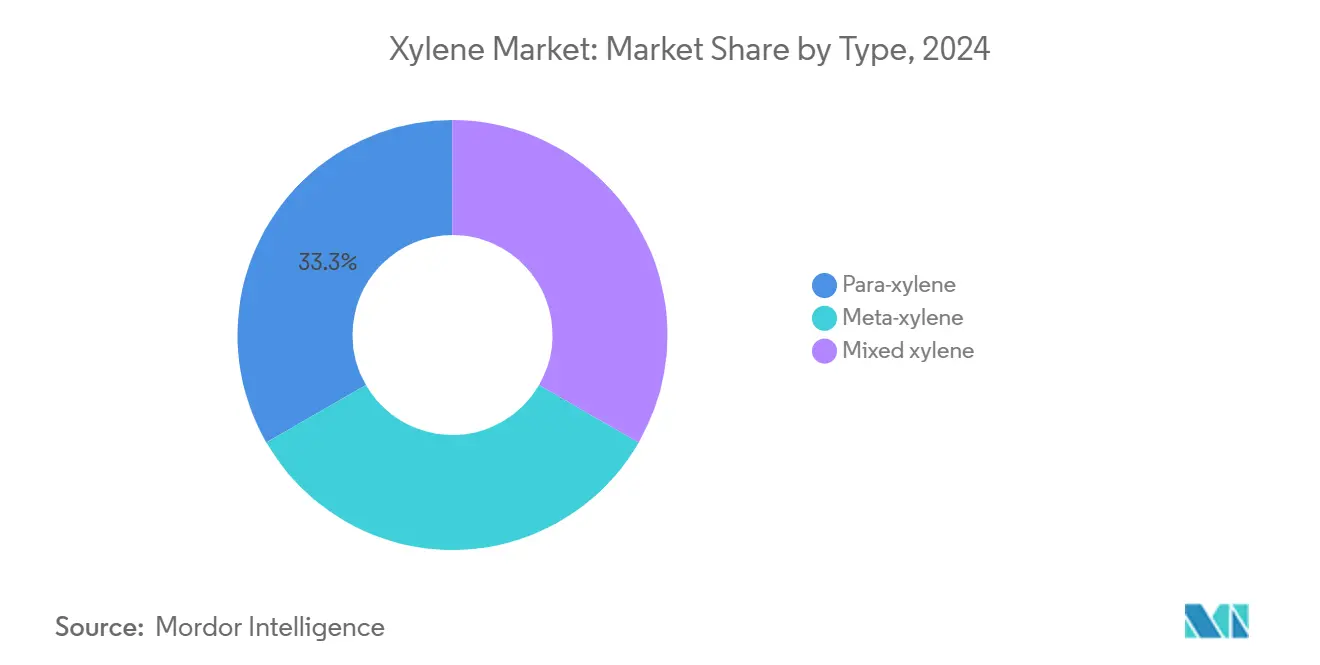

- По типам пара-ксилол занимал 90% доли рынка ксилола в 2024 году; прогнозируется, что орто-ксилол покажет самый быстрый среднегодовой темп роста 4,09% до 2030 года.

- По сортам технический сорт удерживал 85% доли выручки в 2024 году, в то время как высокочистый сорт будет расширяться со среднегодовым темпом роста 4,7% до 2030 года.

- По источникам нефтехимический материал сохранил 97% доли размера рынка ксилола в 2024 году; био-альтернативы готовы к самому быстрому среднегодовому темпу роста 5,76% в период 2025-2030 гг.

- По применению растворители составляли 66% размера рынка ксилола в 2024 году и будут развиваться со среднегодовым темпом роста 4,25% до 2030 года.

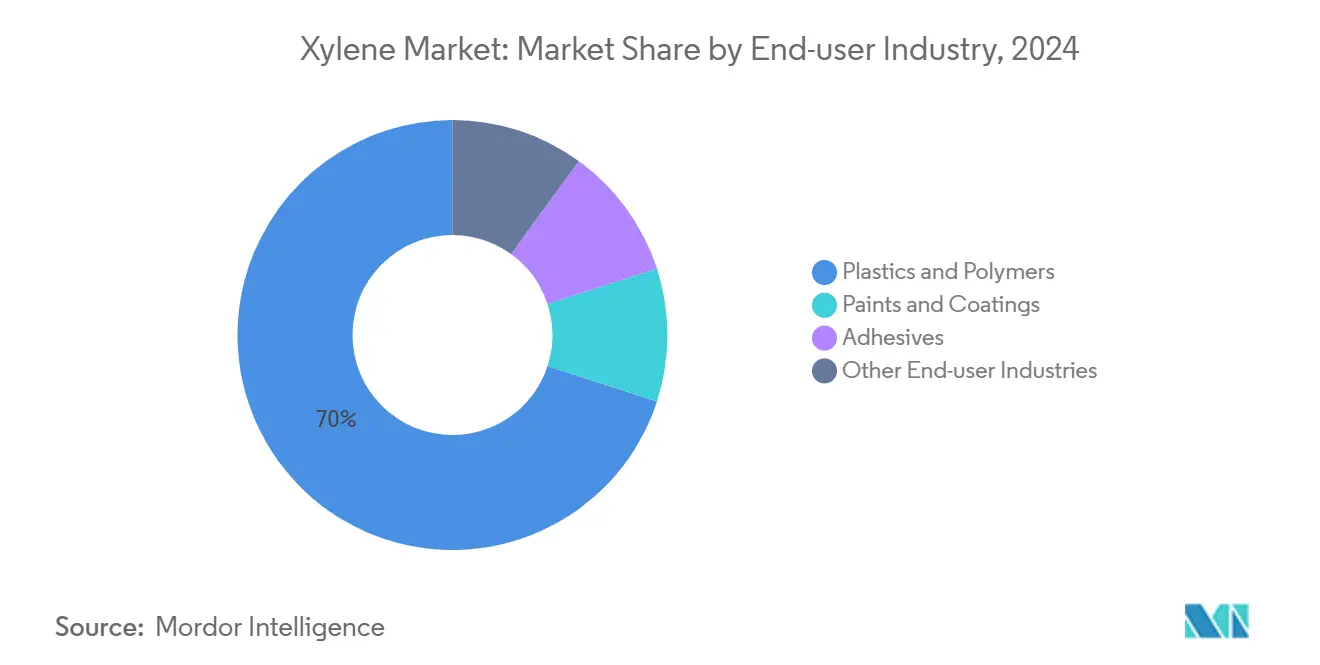

- По отраслям конечного потребления пластмассы и полимеры захватили 70% доли рынка ксилола в 2024 году, развиваясь с годовым темпом 4,6% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 55% рынка ксилола в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 4,51% до 2030 года.

Глобальные тенденции и аналитика рынка ксилола

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на ПЭТ-смолу, стимулирующий потребление пара-ксилола в Азии | +1.50% | Азиатско-Тихоокеанский регион с распространением на Ближний Восток | Среднесрочный период (2-4 года) |

| Расширение мощностей интегрированных ароматических комплексов на Ближнем Востоке и в Азии | +1.20% | Ближний Восток, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Облегчение автомобилей, стимулирующее инженерные пластмассы в Северной Америке | +0.80% | Северная Америка с распространением на Европу | Среднесрочный период (2-4 года) |

| Растущее использование ксилола в качестве растворителей и мономеров | +0.60% | Глобально | Краткосрочный период (≤ 2 лет) |

| Стратегическое накопление растворителей фармацевтикой на фоне волатильности цепочек поставок | +0.40% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на ПЭТ-смолу, стимулирующий потребление пара-ксилола в Азии

Массовое строительство полиэфирных мощностей перестраивает потоки сырья. Китай планирует масштабные мощности пара-ксилола в период 2024-2028 гг. Эскалация обеспечивает поставки ПТА для быстро растущего производства ПЭТ-пленки и бутылок. Производители вертикально интегрируются для управления затратами и логистическими рисками, в то время как увеличение импорта нафты восполняет азиатские дефициты[1]Oxford Institute for Energy Studies, "China's Paraxylene Expansion and Its Impact on Global Trade," oxfordenergy.org.

Расширение мощностей интегрированных ароматических комплексов на Ближнем Востоке и в Азии

Такие проекты, как комплекс Amiral компании Saudi Aramco, соединяют нефтепереработку с последующими ароматическими производствами для получения экономии на сырье и высоких выходов пара-ксилола. Общие коммунальные услуги, передовые катализаторы и оптимизация в реальном времени снижают удельные затраты и укрепляют региональную экспортную конкурентоспособность. Эти мега-площадки изменяют балансы поставок и заставляют старые автономные заводы рационализироваться или модернизироваться.

Облегчение автомобилей, стимулирующее инженерные пластмассы в Северной Америке

Строгие целевые показатели топливной экономичности ускоряют замену металла полибутилентерефталатом (ПБТ) и ПЭТ-смесями. Автопроизводители достигают до 51% снижения веса деталей, снижая выбросы жизненного цикла и улучшая пробег. Долгосрочные контракты с поставщиками полимеров стабилизируют спрос на промежуточные продукты ксилола, частично изолируя сектор от циклических спадов в покрытиях или строительстве.

Растущее использование ксилола в качестве растворителей и мономеров

Сбалансированная скорость испарения ксилола и сильная растворяющая способность сохраняют его интегральность для высокоэффективных красок и клеев. Лабораторные и электронные сегменты используют его окно чистоты для синтеза специальных полимеров, расширяя базу потребления и диверсифицируя потоки доходов. Технические барьеры ограничивают замещение, поддерживая ценовые премии даже во время товарных плато.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие нормы ЛОС, ограничивающие использование ароматических растворителей в Европе и Северной Америке | -0.90% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Опасения по поводу токсичности для здоровья, стимулирующие переход к кислородсодержащим растворителям | -0.70% | Глобально с акцентом на развитые рынки | Долгосрочный период (≥ 4 лет) |

| Волатильные цены на нафту, сжимающие маржу производителей | -0.80% | Глобально с более высоким воздействием в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие нормы ЛОС, ограничивающие использование ароматических растворителей в Европе и Северной Америке

Регуляторы расширяют лимиты ЛОС на потребительские краски, очистители и продукты для внутреннего использования. Соответствие требованиям заставляет переформулировщиков сокращать загрузки ксилола или перепроектировать целые химические системы, ограничивая рост в зрелых экономиках. Производители поворачиваются к низкоароматическим или био-смесям для сохранения доступа к рынку[2]U.S. Environmental Protection Agency, "Volatile Organic Compounds (VOCs) - Regulations," epa.gov.

Опасения по поводу токсичности для здоровья, стимулирующие переход к кислородсодержащим растворителям

Профессиональные исследования связывают хроническое воздействие ксилола с неврологическим стрессом, заставляя работодателей и покупателей принимать более безопасные кислородсодержащие альтернативы. Корпоративные обязательства по устойчивости усиливают этот сдвиг, подталкивая исследования и разработки к био-спиртам и эфирам, которые воспроизводят растворяющую способность без ароматических рисков.

Сегментный анализ

По типу: пара-ксилол доминирует в цепочке стоимости

Пара-ксилол удерживал 90% доли рынка ксилола в 2024 году, закрепленный своей незаменимой ролью в цепочках ПТА и ПЭТ. Мощная последующая интеграция позволяет ведущим нефтепереработчикам хеджировать колебания маржи и обеспечивать собственный спрос. Орто-ксилол, хотя и намного меньший, лидирует по росту с CAGR 4,09% на фоне гибкого спроса на пластификаторы в фталевом ангидриде. Мета-ксилол обслуживает нишевые покрытия и специальные смолы, в то время как смешанный ксилол предлагает вариативность поставок для разделения изомеров. Достижения в области катализаторов и установки изомеризации позволяют операторам точно настраивать выход в соответствии с ценовыми сигналами, повышая прибыльность в рамках иначе товаризированной линейки. Эта адаптивная способность поддерживает центральность пара-ксилола даже при реорганизации торговых потоков производных.

Производители продолжают устранять узкие места в установках экстракции пара-ксилола в Азии, чтобы использовать экономию масштаба и удовлетворить растущие заказы на ПЭТ-бутылки. Североамериканские поставщики делают акцент на добавленной стоимости сортов для пленочных применений, которые требуют низкого образования ацетальдегида. Европейские нефтепереработчики все больше направляют смешанные потоки в сторону гидрогенизированных растворителей для соблюдения ужесточающихся правил выбросов - тенденция, которая к 2030 году создаст специализированные ниши спроса для каждого изомера.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сорту: технический сорт закрепляет промышленные применения

Технический сорт захватил 85% рынка ксилола в 2024 году, поскольку составители покрытий, смесители клеев и промышленные очистители отдают приоритет стоимости, доступности и растворяющей способности среднего диапазона. Его прямой производственный маршрут из реформата и БТК-пулов дает обильные поставки и конкурентное ценообразование. Объемные потребители в развивающихся экономиках поглощают этот объем для фаз роста инфраструктуры и производства, усиливая его центральную роль.

Напротив, высокочистый материал 99,9% растет с CAGR 4,7% в полупроводниковых, фармацевтических и высокоэффективных смоляных применениях. Соответствие его строгим спецификациям требует продвинутой кристаллизации, дистилляции и онлайн-аналитики, создавая высокие барьеры входа и привлекательную маржу. Производители с интегрированными лабораторными услугами и надежными системами качества капитализируют на этой специализированной полосе, вырезая более высокую EBITDA за тонну против товарных конкурентов.

По источнику: био-альтернативы набирают импульс

Нефтепроизводные потоки контролировали 97% размера рынка ксилола в 2024 году, используя десятилетия интеграции нефтепереработки и ароматических соединений. Кредиты сопутствующих продуктов от смешивания бензина и риформинга нафты поддерживают низкие денежные затраты, цементируя масштабные преимущества. Однако проверка углеродного жизненного цикла и корпоративные ESG-амбиции подталкивают владельцев брендов к обеспечению возобновляемых молекул.

Био-ксилол, показывающий CAGR 5,76%, переходит от пилотного к раннему коммерциализации. Качество drop-in позволяет бесшовную замену в ПТА или растворительных линиях, в то время как сахарное или биомассовое сырье сокращает выбросы Scope 3 для крупных компаний напитков и текстиля. Процесс Bio-TCat компании Anellotech, например, позволил Suntory разливать напитки в 100% био-ПЭТ-смолу, подтверждая как производительность, так и потребительское принятие. По мере ужесточения кредитов за циркулярное содержание, био-маршруты будут командовать премиальным ценообразованием и поощрять гибридные стратегии поставок.

По применению: растворители лидируют в разнообразных случаях использования

Растворители составляли 66% рынка ксилола в 2024 году и планируются показать здоровый CAGR 4,25% до 2030 года. Составители ценят высокую растворяющую способность ксилола для алкидных смол, сбалансированное время высыхания и совместимость с пигментными дисперсиями. Технологи процессов в металлоочистке и обезжиривании полагаются на его сильный профиль температуры вспышки, поддерживая стабильный базовый спрос даже во время строительных спадов.

Мономерные и промежуточные использования предоставляют быстро расширяющиеся пулы стоимости. Полиэфирные пленка, волокно и инженерные пластиковые цепи обеспечивают стабильные объемы отбора, в то время как электронные полимерные смолы добавляют инкрементальное притяжение. Лабораторные реагенты, агрохимические носители и гистологические фиксативы завершают портфель, который смягчает общий спрос против регулятивного давления в низкотвердых архитектурных покрытиях.

По отраслям конечного потребления: пластмассы и полимеры стимулируют потребление

Пластмассы и полимеры доминировали с долей 70% размера рынка ксилола в 2024 году и увеличиваются на 4,6% в год. Переработчики напитков, текстиля и упаковки заключают долгосрочные контракты ПТА/ПЭТ для обеспечения смолы для быстро движущихся потребительских товаров. Инженерные пластмассы, особенно ПБТ-смеси, вытесняют металлы в автомобильных кронштейнах, электрических корпусах и прецизионных шестернях, выравниваясь с целями снижения веса OEM.

Краски и покрытия следуют, но сталкиваются с расходящимися региональными траекториями. Европа и Северная Америка ограничивают ароматические загрузки, побуждая к водным или кислородсодержащим системам, в то время как Азиатско-Тихоокеанский регион все еще выбирает проверенные растворительные технологии в стоимостно-чувствительных проектах. Клеи, фармацевтика и агрохимикаты завершают мозаику спроса, позволяя производителям балансировать циклические уязвимости по секторам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

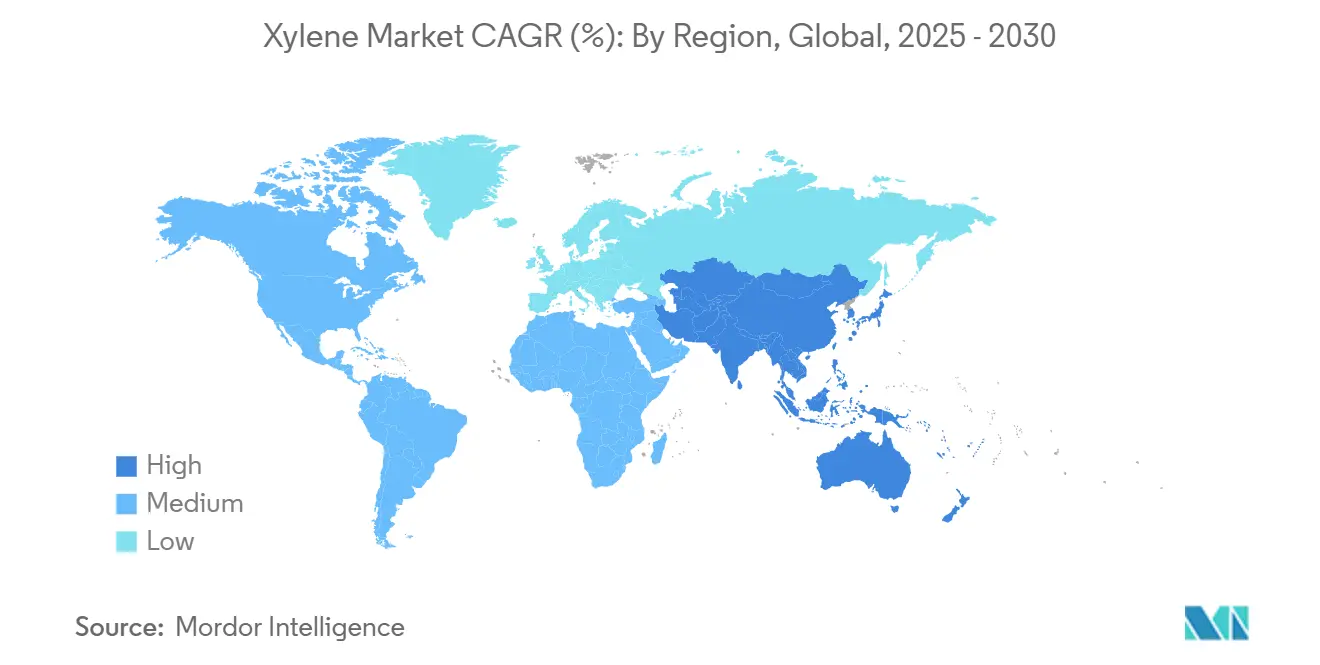

Азиатско-Тихоокеанский регион контролировал 55% рынка ксилола в 2024 году и растет на 4,51% ежегодно до 2030 года. Китайские расширения мощностей пара-ксилола на 25 млн тонн/год до 2028 года поддерживают региональную самодостаточность, в то время как индийские ПЭТ-линии поставляют растущий спрос на напитки. Крупные экономики АСЕАН импортируют смешанные ксилолы для восполнения дефицитов, поддерживая внутриазиатские торговые потоки. Усиливающаяся конкуренция сжимает спреды, стимулируя альянсы и последующие связи ПТА.

Северная Америка показывает стабильный, хотя и более низкий рост. Экономика сланцевого сырья дает нефтепереработчикам преимущественные выходы БТК. Регулирование облегчения автомобилей повышает использование инженерных пластиков, укрепляя спрос на производные несмотря на строгие ограничения ЛОС в красках. Регулятивная ясность в сочетании с установленной логистикой поощряют инкрементальные устранения узких мест, а не строительство с нуля.

Зрелый спросовый ландшафт Европы реформируется под мандатами устойчивости. Немецкие химические кластеры совершенствуют высокоэффективные процессы, Великобритания и Франция развертывают установки циркулярной рекуперации растворителей, а классификации REACH по всему ЕС побуждают к переформулированию в низкоароматические смеси[3]European Solvent Industry Group, "Aromatic Solvents and Regulatory Trends," esig.org. Био-пилоты, поддерживаемые политическими стимулами, нацелены на цементирование ранних позиций в возобновляемых ароматических соединениях, с нишевыми сортами, нацеленными на премиальные покрытия и электронные рынки.

Конкурентная среда

Топ-пять производителей удерживают значительную долю, указывая на умеренную фрагментацию. Экономия масштаба, полученная от интегрированных платформ нефтепереработки-ароматических соединений и мульти-региональных логистических сетей, позволяет лидерам переносить колебания цен нафты. Азиатские участники, поддерживаемые национальными нефтяными компаниями, добавили крупные новые установки, ужесточив глобальные балансы и оказав давление на независимые компании с тяжелыми активами. Стратегические приоритеты поворачиваются от тоннажа к специальностям с богатой маржой и устойчивым репутациям. Ведущие фирмы развертывают системы энергоменеджмента с поддержкой ИИ для сокращения коммунальных затрат, преследуют циркулярную рекуперацию растворителей и со-инвестируют в стартапы био-ксилола.

Лидеры отрасли ксилола

-

China Petrochemical Corporation

-

CNPC

-

Exxon Mobil Corporation

-

Reliance Industries Limited

-

SK Geocentric Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025 г.: Высшая школа инженерных наук Осакского университета, Kawasaki Heavy Industries и Mitsui Chemicals успешно продемонстрировали синтез метанола и пара-ксилола с использованием CO2 в качестве сырья.

- Февраль 2024 г.: INEOS Aromatics окончательно закрыла одну из двух установок пара-ксилола в Техас-Сити, Техас, сократив 925 000 тонн/год мощности и перебалансировав региональные поставки.

Область охвата глобального отчета по рынку ксилола

Ксилолы, а именно пара-ксилол, орто-ксилол и мета-ксилол, извлекаются или дистиллируются из бензиновой переработки. Ксилолы производятся в основном как часть БТК-ароматических соединений, извлеченных из продукта каталитического риформинга, известного как реформат. Они также могут производиться из толуола с использованием процесса диспропорционирования. Рынок ксилола сегментирован по типу, применению, отраслям конечного потребления и географии. Рынок сегментирован по типу: орто-ксилол, мета-ксилол, пара-ксилол и смешанный ксилол. По применению рынок сегментирован на растворители, мономеры и другие применения. По отраслям конечного потребления рынок сегментирован на пластмассы и полимеры, краски и покрытия, клеи и другие отрасли конечного потребления. Отчет также покрывает размер рынка и прогнозы в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе объема (килотонны).

| Орто-ксилол |

| Мета-ксилол |

| Пара-ксилол |

| Смешанный ксилол |

| Технический сорт |

| Высокочистый сорт (99,9%) |

| Нефтехимический ксилол |

| Био-ксилол |

| Растворители |

| Мономер |

| Другие применения |

| Пластмассы и полимеры |

| Краски и покрытия |

| Клеи |

| Другие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Орто-ксилол | |

| Мета-ксилол | ||

| Пара-ксилол | ||

| Смешанный ксилол | ||

| По сорту | Технический сорт | |

| Высокочистый сорт (99,9%) | ||

| По источнику | Нефтехимический ксилол | |

| Био-ксилол | ||

| По применению | Растворители | |

| Мономер | ||

| Другие применения | ||

| По отраслям конечного потребления | Пластмассы и полимеры | |

| Краски и покрытия | ||

| Клеи | ||

| Другие отрасли конечного потребления | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка ксилола?

Размер рынка ксилола составляет 52,34 млн тонн в 2025 году и прогнозируется к росту до 61,3 млн тонн к 2030 году.

Какой изомер ксилола доминирует в глобальном спросе?

Пара-ксилол доминирует с 90% доли рынка ксилола в 2024 году, поскольку он питает производство очищенной терефталевой кислоты и ПЭТ.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным потребителем?

Азиатско-Тихоокеанский регион удерживает 55% глобального спроса благодаря обширным производственным площадкам полиэфира, упаковки и текстиля в Китае и Индии наряду с агрессивными новыми ароматическими комплексами.

Как регулирование ЛОС влияет на применения ксилола?

Более жесткие ограничения ЛОС в Европе и Северной Америке сокращают использование ароматических растворителей в покрытиях и очистителях, подталкивая составителей к кислородсодержащим или водным системам.

Какие возможности роста существуют для био-ксилола?

Био-ксилол, расширяющийся с CAGR 5,76%, привлекает владельцев брендов, стремящихся к низкоуглеродным ПЭТ-бутылкам и текстильным волокнам, предлагая премиальные цены и преимущества раннего участника.

Какой сегмент конечных потребителей потребляет больше всего ксилола?

Пластмассы и полимеры потребляют 70% глобального объема, стимулируемые ПЭТ-смолой для упаковки и инженерными пластиками для легких автомобильных деталей.

Последнее обновление страницы: