Размер и доля рынка стеариновой кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

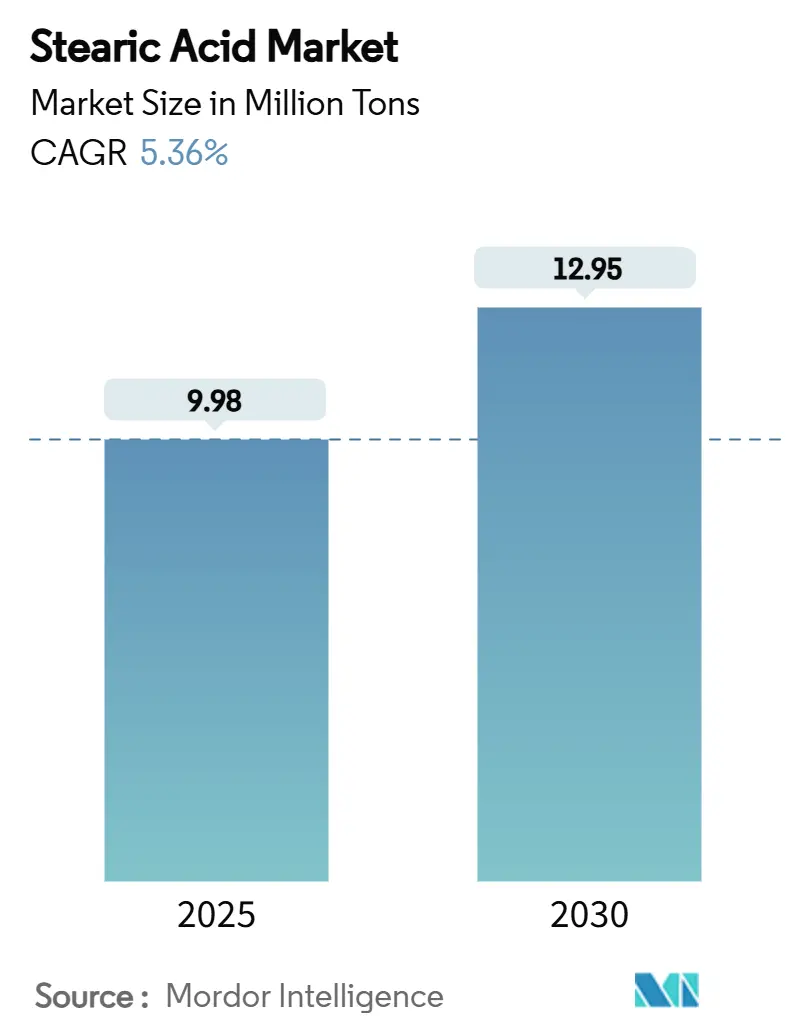

| Объем Рынка (2025) | 9.98 Миллион тонн |

| Объем Рынка (2030) | 12.95 Миллион тонн |

| Темп роста (2025 - 2030) | 5.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стеариновой кислоты от Mordor Intelligence

Размер рынка стеариновой кислоты оценивается в 9,98 млн тонн в 2025 году и, как ожидается, достигнет 12,95 млн тонн к 2030 году при CAGR 5,36% в течение прогнозного периода (2025-2030). Растущее использование в премиальных продуктах личной гигиены, биоразлагаемых пластмассах и специализированных смазочных материалах поддерживает спрос, в то время как интегрированные цепочки поставок пальмового масла в Юго-Восточной Азии поддерживают относительно конкурентоспособные производственные затраты. Производители наращивают мощности в Индонезии, Малайзии и Таиланде для обеспечения сырьем и сокращения сроков поставки на экспортные рынки. Требования устойчивого развития ускоряют переход к растительному сырью, соответствующему сертификации Круглого стола по устойчивому пальмовому маслу (RSPO), изменяя глобальные модели закупок. Премиальные косметические и фармацевтические сорта демонстрируют наиболее быстрое внедрение, поскольку потребители платят за прослеживаемые ингредиенты высокой чистоты. В то же время волатильность цен на пальмовое масло и животный жир добавляет давление на затраты, побуждая производителей диверсифицировать портфели сырья и внедрять энергоэффективные ферментативные технологии.

Ключевые выводы отчета

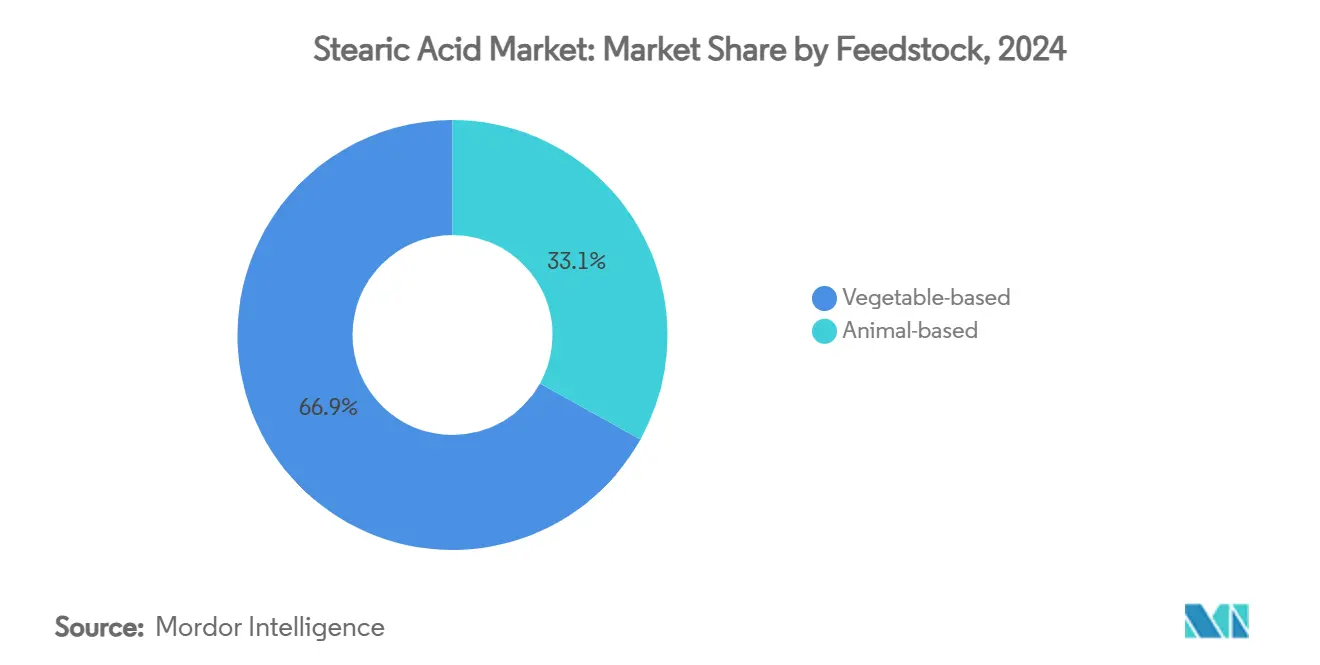

- По сырью растительные источники захватили 66,93% доли рынка стеариновой кислоты в 2024 году и прогнозируется расширение с CAGR 5,59% до 2030 года.

- По сорту материал тройного прессования лидировал с 46,18% доли рынка стеариновой кислоты в 2024 году, тогда как объемы косметических и фармацевтических сортов прогнозируется расширить с CAGR 8,23% до 2030 года.

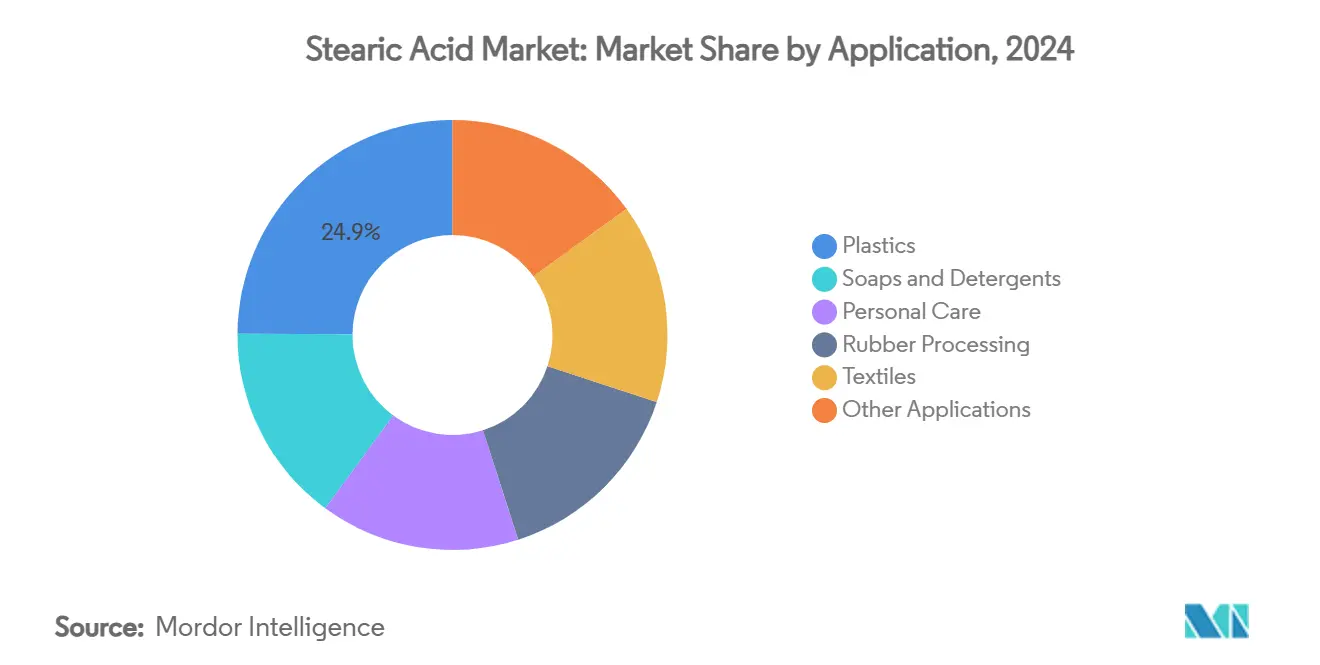

- По применению пластмассы занимали 24,90% размера рынка стеариновой кислоты в 2024 году; использование в личной гигиене прогнозируется продвинуться с CAGR 8,54% до 2030 года.

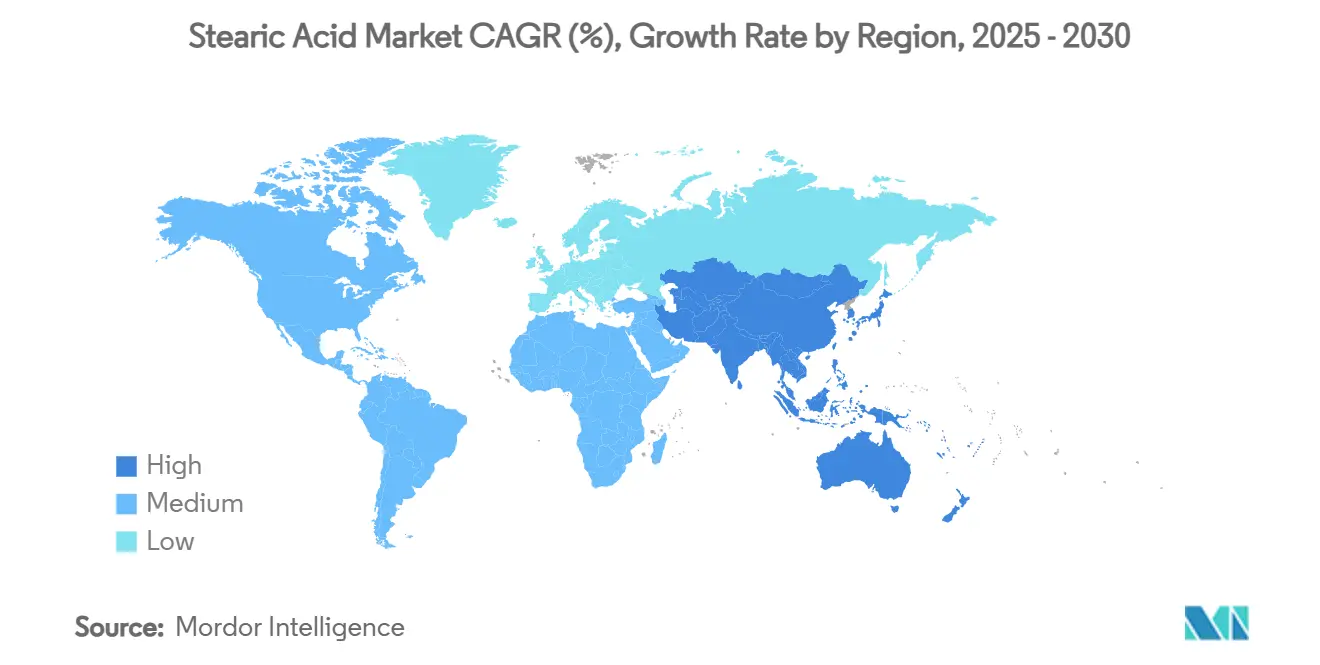

- По географии Азиатско-Тихоокеанский регион удерживал 72,20% доли рынка стеариновой кислоты в 2024 году, и прогнозируется рост региона с CAGR 5,83% до 2030 года.

Тенденции и аналитика глобального рынка стеариновой кислоты

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на ингредиенты для личной гигиены | +1.2% | Глобально, с концентрацией в премиальных сегментах Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Расширение глобального сектора моющих средств | +0.9% | Основа в АТЭС, распространение на БВА и Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Добавление мощностей юго-восточноазиатскими олеохимическими заводами | +1.1% | Концентрация в АТЭС, с экспортными выгодами для глобальных рынков | Краткосрочно (≤ 2 лет) |

| Переход к сертифицированному RSPO сырью пальмового стеарина | +0.8% | Глобально, с ранним внедрением в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Быстрое масштабирование 3D-печатных биоразлагаемых пластмасс с использованием смазочных материалов на основе стеариновой кислоты | +0.6% | Инновационные центры Северной Америки и ЕС, масштабирование в АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост спроса на ингредиенты для личной гигиены

Тенденции чистых этикеток стимулируют сильное внедрение сортов стеариновой кислоты высокой чистоты. Портфолио климатически адаптивной красоты BASF демонстрирует возобновляемые эмульгаторы, которые показывают, как разработчики средств личной гигиены заменяют нефтехимические воски растительными жирными кислотами[1]BASF, "Климатически адаптивная красота на Cosmet'Agora 2025," basf.com. Разработчики ингредиентов, такие как SMIngredients, продвигают производные стеариновой кислоты, которые позволяют маркировку 'порошок растительного масла', расширяя принятие в нутрацевтических таблетках. Транснациональные корпорации обеспечивают сертифицированные цепочки поставок; Kao достигла 87% прослеживаемости до уровня плантаций в 2024 году, снизив риски обезлесения и успокоив премиальных потребителей. Подтверждение GRAS FDA США продолжает укреплять доверие к косметическому и местному применению. Вместе эти факторы закрепляют рост объемов косметических и фармацевтических материалов в рамках рынка стеариновой кислоты.

Расширение глобального сектора моющих средств

Рост бытовой стирки в развивающихся экономиках повышает спрос на мыло и поверхностно-активные вещества. Азиатско-Тихоокеанский регион остается крупнейшим рынком моющих средств по объему, поддерживаемым растущей урбанизацией и располагаемыми доходами. Новые мощности по сульфонированию на Филиппинах добавляют 40 000 т годового предложения промежуточных продуктов моющих средств, увеличивая региональный спрос на сырье жирных кислот. Премиальные форматы моющих средств, обещающие уход за тканями и долговечность аромата, включают более высокие загрузки стеариновой кислоты, повышая стоимость за тонну. Рынок стеариновой кислоты дополнительно выигрывает, поскольку владельцы брендов заменяют поверхностно-активные вещества на нефтяной основе био-альтернативами для получения 'зеленой' привлекательности полки. В долгосрочной перспективе драйвер моющих средств обеспечивает предсказуемое базовое потребление, особенно для сортов тройного прессования.

Добавление мощностей юго-восточноазиатскими олеохимическими заводами

Новые инвестиции в Индонезии, Малайзии, Таиланде и Индии сокращают циклы поставок и снижают транспортные расходы для глобальных клиентов. Godrej Industries выделила 600 крор рупий для расширения своего олеохимического комплекса в Гуджарате, создавая рабочие места и улучшая специализированные возможности вниз по течению. Braskem Siam получила одобрение на установку биоэтилена мощностью 200 000 т в Таиланде, которая интегрируется с региональными цепочками жирных кислот. Эти проекты улучшают экономию от масштаба, помогая рынку стеариновой кислоты поддерживать конкурентные цены даже при росте стоимости сырья. Экспортно-ориентированные заводы также выигрывают от соглашений о свободной торговле АСЕАН, которые снижают тарифные барьеры для высокоценных североамериканских и европейских применений.

Переход к сертифицированному RSPO сырью пальмового стеарина

Обязательства брендов по поставкам без обезлесения ускоряют внедрение сертифицированного сырья. AAK подтвердила 83% своих поставок пальмы как свободных от обезлесения и достигла 93% прослеживаемости до плантации в 2024 году. Переработчики вниз по течению, такие как Stephenson Personal Care, покупают только устойчивые производные пальмы, влияя на решения о покупках глубоко в цепочке создания стоимости. Система оценки общей ответственности RSPO отслеживает почти 1900 организаций, добавляя публичную подотчетность, которая подталкивает поздних последователей. Хотя премии за сертификацию сжимают маржу, доступ к покупателям, ориентированным на устойчивость, компенсирует это более высокими объемами и долгосрочными контрактами, поддерживая рост в рамках рынка стеариновой кислоты.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на животный жир и пальмовое масло | -1.4% | Глобально, с острым воздействием в зависимых от импорта регионах | Краткосрочно (≤ 2 лет) |

| Отток ESG-ориентированного капитала из цепочек поставок на основе пальмы | -0.7% | ЕС и Северная Америка лидируют, распространяясь на АТЭС |

Среднесрочно (2-4 года)

|

| Токсичность при высоких концентрациях | -0.6% | Регулятивный фокус ЕС и Северной Америки, распространение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на животный жир и пальмовое масло

Фьючерсы на пальмовое масло колеблются между 4000 и 4600 ринггитов за тонну в начале 2025 года, поскольку ограниченное предложение встречается с мандатами по биодизелю в Индонезии и Малайзии. Аналогичные колебания стоимости животного жира и отработанного кулинарного масла возникают, поскольку производители биотоплива конкурируют за сырье, разъедая маржу олеохимикатов. Колебания фрахтовых ставок усугубляют непредсказуемость затрат; индекс растительных масел ФАО упал в апреле 2025 года, в то время как цены на морские перевозки также снизились. Производители стеариновой кислоты испытывают трудности с хеджированием, поскольку корреляции после COVID между ценами на нефть, сою и пальму ослабли, снижая точность прогнозов. Повышенный риск сырья ограничивает покупки на спотовом рынке и задерживает запуски проектов вниз по течению, сдерживая рынок стеариновой кислоты.

Отток ESG-ориентированного капитала из цепочек поставок на основе пальмы

Институциональные инвесторы ужесточают скрининг на подверженность обезлесению, повышая стоимость капитала для переработчиков, строго полагающихся на производные пальмы. Регулирования ЕС, запрещающие дополнительные вещества в косметике с сентября 2025 года, сигнализируют о более жестком контроле происхождения ингредиентов. Владельцы брендов обязуются к полной прослеживаемости к 2030 году, заставляя поставщиков финансировать цифровой мониторинг и независимые аудиты. Некоторые венчурные капиталы смещаются к стартапам ферментации, таким как C16 Biosciences, которые 'варят' заменители пальмового масла, отвлекая средства от традиционных нефтеперерабатывающих заводов. Хотя коммерческий масштаб остается далеким, негативные настроения инвесторов могут задерживать модернизацию действующих объектов, необходимую для энергоэффективности, давя на долгосрочный рост мощностей в рамках рынка стеариновой кислоты.

Сегментный анализ

По сырью: растительные источники стимулируют переход к устойчивости

Растительные источники удерживали 66,93% доли рынка стеариновой кислоты в 2024 году, и прогнозируется рост объемов с CAGR 5,59% до 2030 года, поскольку крупные производители удваивают ставки на сертифицированный RSPO пальмовый стеарин. Размер рынка стеариновой кислоты для растительного сырья прогнозируется вырасти на 2 млн тонн за прогнозный период, опережая животно-жировые аналоги. Интегрированные переработчики в Малайзии и Индонезии используют смежные плантации, нефтеперерабатывающие заводы и олеохимические установки для минимизации логистических затрат при обеспечении прослеживаемости. Ферментативная этерификация, разработанная thyssenkrupp Uhde и Novonesis, снижает энергопотребление на 60%, улучшая экологические показатели.

Животные источники, исторически доминировавшие в резиновых добавках, сталкиваются с имиджевыми проблемами из-за прослеживаемости и рисков заболеваний. Тем не менее они сохраняют нишевую релевантность в применениях, требующих специфических распределений длины цепи, и в регионах, где животный жир легко доступен из перерабатывающих отраслей. Регулятивное ужесточение по остаткам ветеринарных препаратов может ограничить дальнейшую потерю доли, но внедрение останется скромным. По мере созревания липидов на основе ферментации индустрия стеариновой кислоты может засвидетельствовать более широкую диверсификацию сырья в следующем десятилетии, хотя коммерческие объемы остаются ограниченными сегодня.

По сорту: премиальные сегменты захватывают миграцию стоимости

Материал тройного прессования составил 46,18% рынка стеариновой кислоты в 2024 году и остается рабочей лошадкой для составления мыла и моющих средств благодаря своему последовательному кислотному числу и цветовому профилю. Косметическая и фармацевтическая стеариновая кислота обеспечивают самый быстрый рост выручки с ожидаемым CAGR 8,23% до 2030 года, поскольку премиальные бренды личной гигиены требуют входы с низким содержанием примесей и гипоаллергенными профилями. Производители инвестируют в фракционирование, гидрирование и высоковакуумную дистилляцию для достижения йодных чисел ниже 0,5 и соответствия спецификациям фармакопеи.

Резиновый сорт остается неотъемлемой частью производства шин и шлангов, действуя как диспергирующая добавка для оксида цинка - важного активатора в реакциях вулканизации. Объемы пищевого сорта выигрывают от статуса GRAS FDA США, который покрывает применение в ароматизаторах и глазури. Размер рынка стеариновой кислоты, контролируемый премиальными сортами, прогнозируется удвоиться к 2030 году по мере наращивания нутрацевтических таблеток, офтальмологических мазей и растительных маргаринов. Эта миграция стоимости поддерживает устойчивость маржи производителей несмотря на колебания цен на сырье.

По применению: лидерство пластмасс встречает динамизм личной гигиены

С долей 24,90% в 2024 году пластмассы остаются крупнейшим выходом для использования стеариновой кислоты, особенно в ПВХ, где она функционирует как внутренний и внешний смазочный материал для снижения вязкости расплава и улучшения блеска поверхности. Растущий интерес к биоразлагаемым полимерам укрепляет спрос, поскольку растительная стеариновая кислота соответствует заявлениям о компостируемости в конце жизненного цикла. Составы личной гигиены, однако, показывают самый высокий темп, расширяясь с CAGR 8,54% до 2030 года, поскольку потребители предпочитают растительные эмульгаторы синтетическим воскам. Размер рынка стеариновой кислоты для применения в личной гигиене прогнозируется достичь 1,9 млн тонн к 2030 году, отражая широкое внедрение в кремах, стиках и салфетках.

Традиционные применения в мыле и моющих средствах продолжают обеспечивать стабильные базовые объемы, особенно на густонаселенных азиатских рынках. Переработка резины поглощает стабильный тоннаж для автомобильных и промышленных товаров, в то время как текстильные и металлоочистительные секторы исследуют биосмазочные материалы, которые заменяют аналоги минерального масла. Нишевый рост возникает от устойчивых свечей, использующих сертифицированный RSPO стеарин, улучшая время горения и распространение аромата. В целом диверсификация применений повышает устойчивость рынка стеариновой кислоты против спадов в отдельных секторах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке стеариновой кислоты в 2024 году с долей 72,20% и прогнозируется рост с CAGR 5,83% до 2030 года, поскольку региональные правительства приоритизируют добавление стоимости специальных химикатов. Дорожная карта химической индустрии Малайзии нацелена на 4,5% вклад в национальный ВВП к 2030 году, поддерживая модернизацию мощностей и внедрение технологий в её олеохимическом кластере. Стремление Индонезии к биодизелю B40 увеличивает местный спрос на пальмовое масло, повышая цены на сырье, но также поощряя интеграцию переработки нефтеперерабатывающих заводов вниз по течению, что выгодно для производства жирных кислот.

Северная Америка занимает место премиальной покупательской базы, движимой строгим соответствием FDA и готовностью потребителей платить за сертифицированные входы. Инвестиции в точечную ферментацию липидов обещают будущее местное предложение, но сегодня регион зависит от импорта из Юго-Восточной Азии как для товарных, так и для высокосортных материалов. Европа поддерживает рыночную среду, ориентированную на устойчивость. Размер рынка стеариновой кислоты в ЕС растет скромно, но последовательно, поскольку регуляторы косметики и пищевых продуктов ужесточают требования к чистоте и прослеживаемости, создавая рынок для высокомаржинальных сертифицированных сортов.

Южная Америка и Ближний Восток и Африка являются развивающимися территориями роста. Крупная агропромышленная база Бразилии поддерживает местные мощности эфиров жирных кислот, позиционируя страну для замещения импорта в пластмассах и моющих средствах. В Персидском заливе новые нефтехимические парки интегрируют олеохимические линии, использующие импортный пальмовый стеарин, захватывая региональный спрос на моющие средства. Растущее городское население, более высокий доход на душу населения и поддерживающие инвестиционные стимулы делают эти географии привлекательными для второй волны расширения на рынке стеариновой кислоты.

Конкурентная среда

Рынок стеариновой кислоты умеренно консолидирован. Ведущие интегрированные игроки, такие как KLK, IOI и Wilmar International, обеспечивают масштабные преимущества, контролируя плантации, дробление, переработку и деривацию жирных кислот[2]KLK, "Отчет об устойчивости 2025," klk.com. Их вертикально связанные модели защищают маржу от скачков сырья и обеспечивают надежность доставки транснациональным клиентам, которые требуют соответствия RSPO. Среднеразмерные специалисты фокусируются на высокочистых сортах и географических нишах; например, Oleon добавила ферментативные линии в 2024 году, которые снижают температуры реакций и уменьшают углеродные следы.

Стратегические движения концентрируются на устойчивости и добавленной стоимости производных. Введение Wilmar прозрачной блокчейн-прослеживаемости в 2025 году укрепляет отношения с мейджорами личной гигиены, которые теперь требуют детального доказательства происхождения. Планируемый завод биоэтилена Braskem Siam сочетает олефины с жирными кислотами, создавая интегрированные зеленые пластиковые экосистемы в Таиланде. Инноваторы точечной ферментации остаются технологическими претендентами; однако коммерческий выпуск вряд ли достигнет массового масштаба до 2030 года, давая действующим лицам время для улучшения ESG-показателей и внедрения низкоэнергетических процессов. Слияния и поглощения нацелены на возможности вниз по течению в свечах, металлоочистке и добавках для 3D-печати, сигнализируя о повороте к специальным рынкам, которые защищают маржу.

Лидеры индустрии стеариновой кислоты

-

Wilmar International Ltd

-

Emery Oleochemicals

-

KLK OLEO

-

BASF SE

-

IOI Oleochemical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Godrej Industries подписала необязательный меморандум о взаимопонимании (MoU) с правительством Гуджарата для инвестирования 600 крор рупий за четыре года для расширения своего олеохимического подразделения в Валии. Расширение нацелено на увеличение производства стеариновой кислоты, которая используется в применениях индустрий личной гигиены, фармацевтики и пищевых продуктов

- Июль 2024: Adani Wilmar Ltd приобрела 67% долю в производителе специальных химикатов Omkar Chemicals. Это приобретение усиливает её присутствие в ключевых ингредиентах, таких как стеариновая кислота для товаров дома и личной гигиены, включая мыло, моющие средства, косметику, полимеры, фармацевтикалии и промышленную резину.

Охват глобального отчета о рынке стеариновой кислоты

Стеариновая кислота (октадекановая кислота) является насыщенной жирной кислотой с длинными углеводородными цепями, содержащими карбоксильную группу. Она может быть получена из жиров и масел, которые могут быть растительного или животного происхождения. Рынок стеариновой кислоты сегментирован по сырью, применению и географии. По сырью рынок сегментирован на сырье животного происхождения и растительное сырье. По применению рынок сегментирован на мыло и моющие средства, личную гигиену, текстиль, пластмассы, переработку резины и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка стеариновой кислоты в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема в килотоннах.

| Животного происхождения |

| Растительного происхождения |

| Стеариновая кислота тройного прессования |

| Резиновая стеариновая кислота |

| Пищевая стеариновая кислота |

| Косметическая/фармацевтическая стеариновая кислота |

| Мыло и моющие средства |

| Личная гигиена |

| Пластмассы |

| Переработка резины |

| Текстиль |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По сырью | Животного происхождения | |

| Растительного происхождения | ||

| По сорту | Стеариновая кислота тройного прессования | |

| Резиновая стеариновая кислота | ||

| Пищевая стеариновая кислота | ||

| Косметическая/фармацевтическая стеариновая кислота | ||

| По применению | Мыло и моющие средства | |

| Личная гигиена | ||

| Пластмассы | ||

| Переработка резины | ||

| Текстиль | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка стеариновой кислоты?

Размер рынка стеариновой кислоты достиг 9,98 млн тонн в 2025 году и прогнозируется рост до 12,95 млн тонн к 2030 году.

Какой регион доминирует в производстве стеариновой кислоты?

Азиатско-Тихоокеанский регион удерживает долю 72,20% благодаря интегрированной инфраструктуре пальмового масла и быстрому расширению мощностей в Малайзии, Индонезии, Таиланде и Индии.

Какой сегмент применения растет быстрее всего?

Составы личной гигиены показывают самую быструю траекторию с CAGR 8,54%, поскольку бренды стремятся к чистым этикеткам эмульгаторов и сертифицированным цепочкам поставок.

Как тенденции устойчивости влияют на выбор сырья?

Растительный, сертифицированный RSPO пальмовый стеарин уже поставляет 66,93% глобального объема и продолжает набирать долю, поскольку покупатели обеспечивают поставки без обезлесения.

Какие технологические достижения формируют конкурентную среду?

Энергосберегающая ферментативная этерификация и блокчейн-прослеживаемость помогают производителям сократить углеродные следы при выполнении требований прозрачности владельцев брендов.

Последнее обновление страницы: