Размер и доля рынка винной кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 135.19 килотонн |

| Объем Рынка (2030) | 174.27 килотонн |

| Темп роста (2025 - 2030) | 5.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

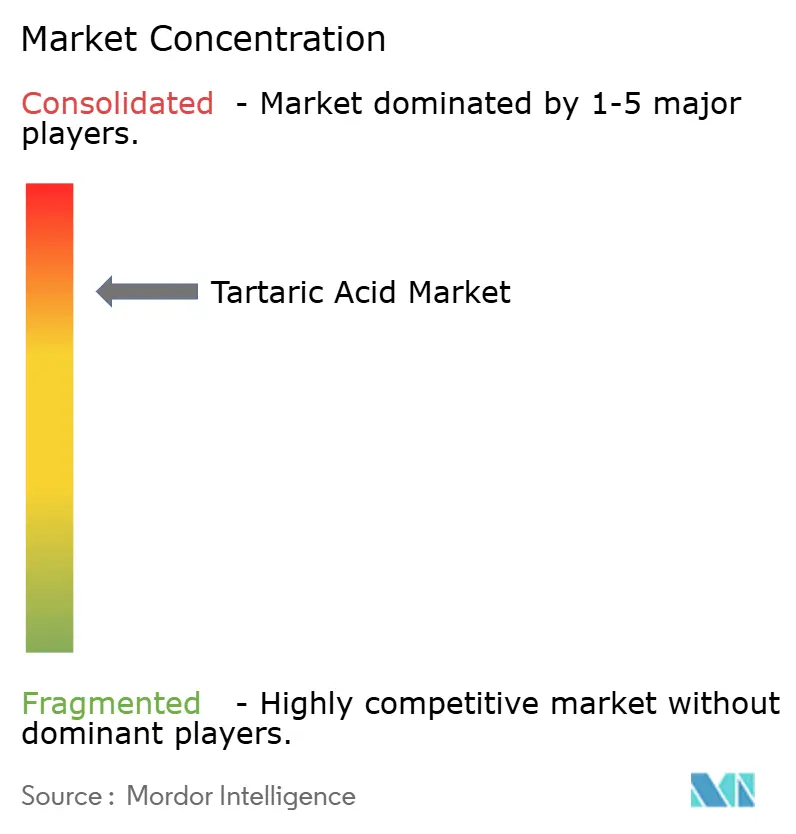

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка винной кислоты от Mordor Intelligence

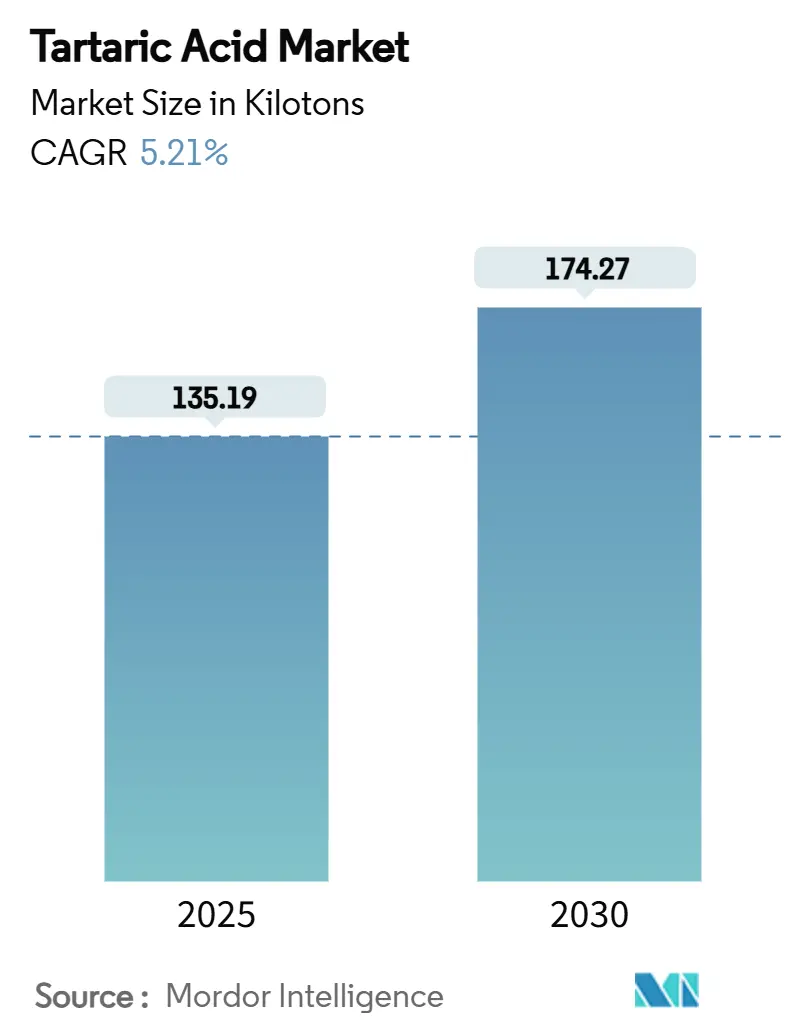

Размер рынка винной кислоты оценивается в 135,19 килотонн в 2025 году и, как ожидается, достигнет 174,27 килотонн к 2030 году со среднегодовым темпом роста 5,21% в течение прогнозного периода (2025-2030). Это развитие отражает широкую универсальность соединения, от стабилизации вина до передовых фармацевтических наполнителей. Устойчивость поставок закрепляет рынок винной кислоты, поскольку производители могут переключаться между извлечением из винограда и синтезом малеинового ангидрида, смягчая потрясения сырьевых материалов. Повышенные требования к чистоте в виноделии, растущие предпочтения к натуральным пищевым продуктам и стабильные фармацевтические составы вместе расширяют коммерческую базу. В то же время давление устойчивости стимулирует инвестиции в электродиализ и другие энергосберегающие процессы, которые снижают производственные затраты для синтетических сортов без ущерба для качественного преимущества натуральных вариантов.

Основные выводы отчета

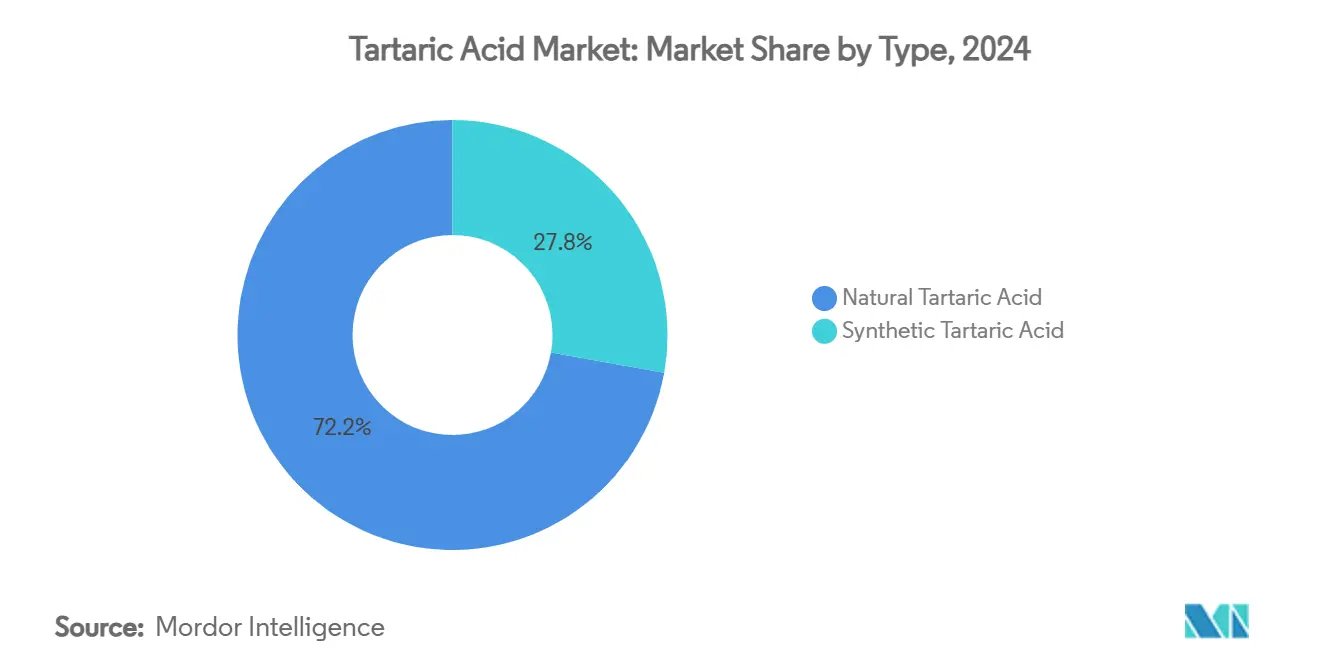

- По типу натуральные сорта лидировали с 72,19% доли рынка винной кислоты в 2024 году, в то время как синтетические сорта расширяются быстрее всего со среднегодовым темпом роста 5,91% до 2030 года.

- По применению консерванты и добавки занимали 57,64% доли размера рынка винной кислоты в 2024 году; прогнозируется, что слабительные составы будут развиваться со среднегодовым темпом роста 6,06% до 2030 года.

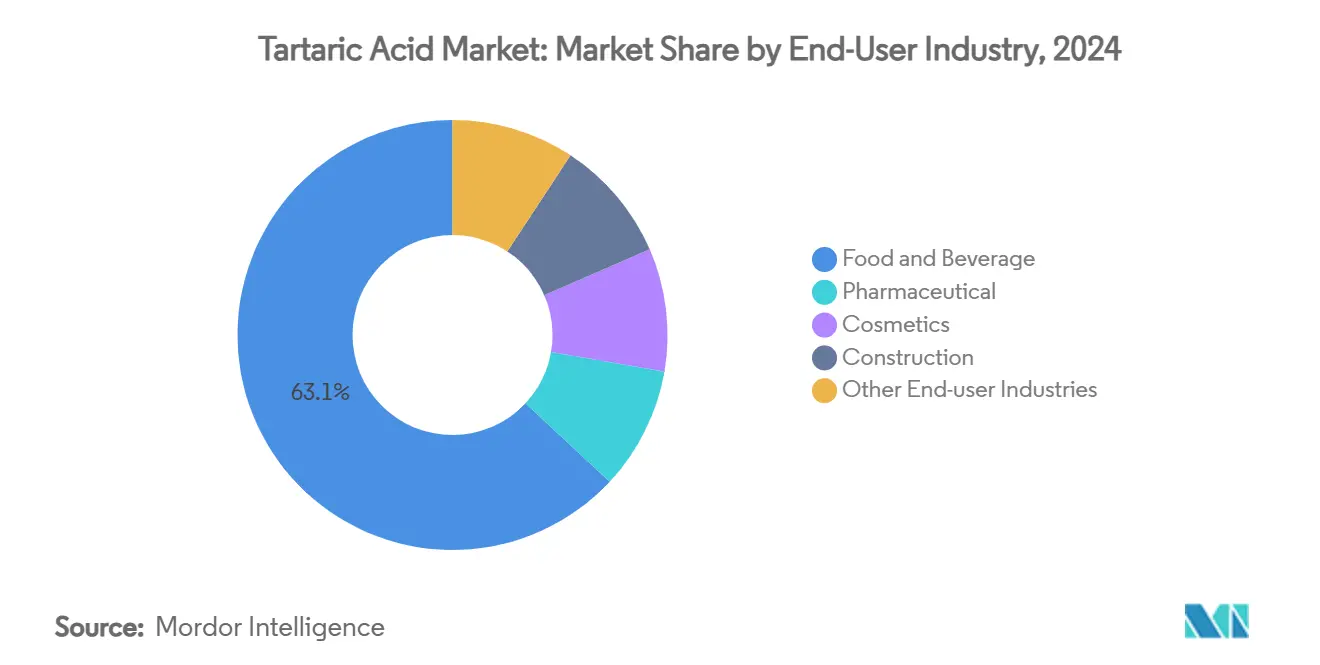

- По отрасли конечного использования продукты питания и напитки доминировали с 63,05% доли выручки в 2024 году, тогда как косметика готова расти со среднегодовым темпом роста 6,15% за тот же период.

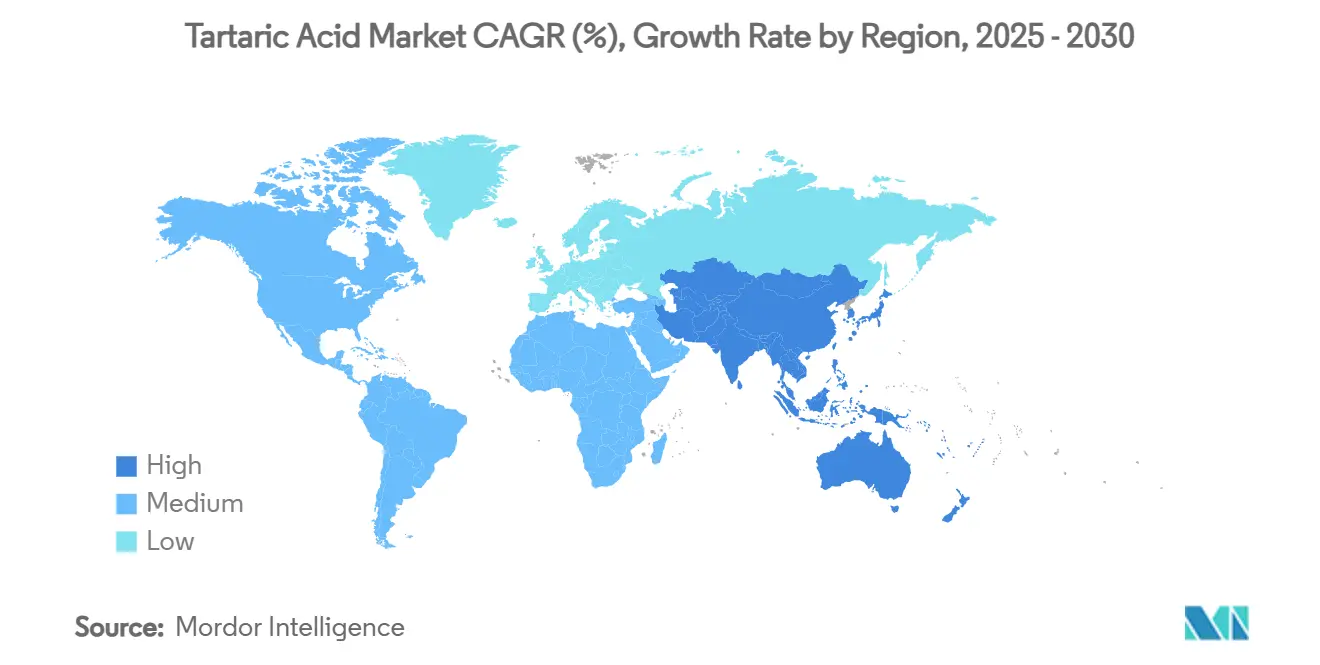

- По географии Азиатско-Тихоокеанский регион захватил 46,52% доли рынка винной кислоты в 2024 году и лидирует в росте со среднегодовым темпом роста 5,88% до 2030 года.

Глобальные тенденции и инсайты рынка винной кислоты

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на производство вина | +0.8% | Европа, Северная Америка, Южная Америка | Средний срок (2-4 года) |

| Растущий спрос на фармацевтические наполнители | +1.2% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Принятие микрокапсулирования в нутрицевтиках | +0.6% | Северная Америка, Европа | Средний срок (2-4 года) |

| Переход к натуральным регуляторам кислотности в продуктах с чистыми этикетками | +1.0% | Глобально | Короткий срок (≤ 2 лет) |

| Новое использование в составах биоконтроля пчелиных клещей | +0.3% | Глобально, раннее принятие в Европе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на производство вина

Снижение мирового производства вина, которое упало до 226 миллионов гектолитров в 2024 году, парадоксально подняло спрос на внешние поставки винной кислоты, поскольку производители меньше полагаются на внутреннее извлечение из виноградных отходов. Премии за дефицит позволяют европейским производителям натуральной продукции обеспечить на 15-20% более высокие цены по сравнению с синтетическими предложениями. Испытания в Вирджинии показывают, что добавки винной кислоты на основе калия перед ферментацией дают превосходные сенсорные оценки по сравнению с использованием после ферментации. Вызванное климатом повышение содержания калия в винограде еще больше увеличивает рутинные потребности в подкислении. Международная организация винограда и вина теперь устанавливает чистоту 99,5%, порог, благоприятствующий устоявшимся натуральным поставщикам. Производители также используют винокуренные барды, достигая чистоты 69,7% через электродиализ, согласовывая цели качества с требованиями циркулярной экономики.

Растущий спрос на фармацевтические наполнители

Рынок винной кислоты выигрывает от хиральных свойств соединения, которые способствуют растворению лекарств, распаду таблеток и биодоступности. Комплексы банан-крахмал превосходят стандартные супердезинтегранты по времени распада. Руководство FDA рассматривает винную кислоту как GRAS, снижая регулятивные барьеры. Патентные заявки на ингибирование металлопротеиназы и противомикробные активные вещества подчеркивают терапевтический потенциал. Рост слабительных составов ускоряется со среднегодовым темпом роста 6,06%, поскольку стареющее население ищет мягкие натуральные варианты. Гармонизированные лимиты ежедневного потребления 240 мг/кг в США и Европейском союзе упрощают глобальные запуски продуктов.

Принятие микрокапсулирования в нутрицевтиках

Этикетки нутрицевтиков включают микрокапсулированную винную кислоту для смягчения кислости и защиты антиоксидантов, расширяя принятие в спортивных смесях, функциональных напитках и анти-эйдж миксах. Неполярные эмульсии напитков и распылительно-высушенные порошки теперь включают соединение для стабилизации вкусовых систем. Капсулирование также умеряет гигроскопичность в жидкостях, продлевая срок хранения. В концепциях метаболического здоровья винная кислота сочетается с лимонной и яблочной кислотами для поэтапного высвобождения энергии, хотя подтверждающие исследования остаются скудными. Регулятивное принятие выше в Европе, в то время как многие азиатские рынки занимают осторожную позицию по отношению к новым капсулам.

Переход к натуральным регуляторам кислотности в продуктах с чистыми этикетками

Потребительское давление на узнаваемые ингредиенты движет рынок винной кислоты, поскольку производители заменяют синтетические подкислители. Квантовый статус ЕС дает формулировщикам гибкость в дозировке согласно Регламенту 1333/2008. Стабильная изотопная дактилоскопия подтверждает виноградное происхождение, обеспечивая целостность бренда. Органические правила USDA благоприятствуют растительным поставкам, принося пользу переработчикам, которые извлекают кислоту из виноградных выжимок usda.gov. Рост этнической пищи в Европе и Северной Америке повышает спрос на подлинность, с которой синтетические варианты с трудом справляются.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивный контроль остатков синтетической винной кислоты | -0.7% | Глобально, особенно в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Наличие подходящих заменителей | -0.9% | Глобально | Средний срок (2-4 года) |

| Ценовое давление альтернативных органических кислот | -0.6% | Глобально, сконцентрировано на чувствительных к ценам рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Регулятивный контроль остатков синтетической винной кислоты

Пробелы прослеживаемости, выявленные Европейским парламентом, стимулируют более строгий надзор, который повышает расходы на соблюдение для китайских синтетических заводов[1]European Parliament, "Traceability of Organic Acids," europarl.europa.eu. Лимиты тяжелых металлов, введенные в мнении EFSA 2024 года, требуют более дорогой очистки. В сочетании с изотопным тестированием регуляторы теперь могут различать происхождение от ферментации и нефтехимическое, усиливая импортные проверки.

Наличие подходящих заменителей

Лимонная, яблочная, молочная и аскорбиновая кислоты конкурируют за те же роли кислотности, хелатирования и антиоксидантов. Лимонная кислота подрезает цены винной кислоты до 30% в напитках и кондитерских изделиях. Молочная кислота из кукурузной ферментации набирает обороты в фармацевтических наполнителях за свою биосовместимость. Смешанные системы дополнительно разбавляют зависимость от одной кислоты, угнетая объемные перспективы.

Сегментный анализ

По типу: доминирование натуральной продукции сталкивается с синтетическим вызовом

Натуральный сорт рынка винной кислоты занимал 72,19% доли в 2024 году за счет интегрированной переработки виноградных отходов. Натуральное извлечение процветает в Европе, где производители вина извлекают кислоту как побочный продукт, сокращая затраты на сырье. Синтетические мощности, сконцентрированные в Китае, набирают темп со среднегодовым темпом роста 5,91%, поскольку малеиновый ангидрид обеспечивает маршрут, свободный от сельскохозяйственного цикла. Устойчивый мембранный электродиализ сокращает потребление энергии на 30%, сужая разрывы в стоимости.

Синтетические производители рекламируют единообразную чистоту и круглогодичную доступность, привлекая покупателей, сосредоточенных на предсказуемых спецификациях. Натуральные поставщики противовешивают преимуществами органической сертификации и премиальным позиционированием в продуктах с чистыми этикетками. Приобретения Alvinesa в Чили и Аргентине поддерживают непрерывные потоки виноградных отходов через полушария. Поскольку регулятивные органы благоприятствуют кислотам растительного происхождения в органической маркировке, натуральные объемы, вероятно, сохранят большую долю, даже когда синтетика получит численное основание в рынке винной кислоты.

По применению: консерванты лидируют, слабительные ускоряются

Использование в качестве консервантов и добавок сохранило 57,64% размера рынка винной кислоты в 2024 году, отражая проверенную роль соединения в продлении срока хранения и контроле pH. Рост также возникает от новых строительных добавок в цементе, где винная кислота замедляет коррозию, вызванную хлоридами. Хотя зрелый, сегмент консервантов выигрывает от переходов брендов к натуральным этикеткам, которые препятствуют бензоатам и фосфатам.

Спрос на слабительные отмечает самый быстрый рост со среднегодовым темпом роста 6,06%, движимый потребительскими предпочтениями мягкого, растительного облегчения и расширяющейся пожилой демографией. Стереохимическое соответствие винной кислоты улучшает диспергируемость лекарств, поддерживая комбинации фиксированных доз в безрецептурных пищеварительных средствах. Использование хиральных промежуточных продуктов в АФИ добавляет еще один стабильный отбор. Вместе эти выходы поддерживают более широкий микс применений, который стабилизирует ценовые спреды в рынке винной кислоты.

По отрасли конечного использования: доминирование продуктов питания, всплеск косметики

Продукты питания и напитки сохранили 63,05% лидерства доли рынка винной кислоты в 2024 году из-за незаменимых ролей в корректировке вина, разрыхлителях и балансировании вкуса. Рост продолжается в готовых к употреблению напитках и этнических специальностях, полагающихся на аутентичные профили кислотности. Фармацевтические покупатели поддерживают базовый спрос на наполнители, в то время как строительные инженеры обращаются к винной кислоте для экологически чистой задержки бетона.

Выручка от косметики, хотя и меньшая, прогнозируется для расширения со среднегодовым темпом роста 6,15%, поскольку линии ухода за кожей с альфа-гидроксикислотами умножаются через массовые и престижные каналы. Исследования показывают, что винная кислота улучшает текстуру кожи, поощряя контролируемое отшелушивание. Биоконтроль в сельском хозяйстве, хотя все еще зарождающийся, сигнализирует о другом векторе конечного использования. Эти тенденции расширяют набор возможностей рынка винной кислоты за пределами его исторического якоря в продуктах питания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион стоит в авангарде рынка винной кислоты с 46,52% долей в 2024 году и прогнозом среднегодового темпа роста 5,88% до 2030 года. Интегрированные нефтехимические комплексы Китая поставляют конкурентоспособно оцененный малеиновый ангидрид, позволяя синтетике подрезать европейские предложения на 15-20%. Фармацевтическое производство в Индии и Юго-Восточной Азии дополнительно увеличивает спрос на высокочистые сорта. Власти в Японии, Южной Корее и Сингапуре поощряют низкоуглеродное производство, стимулируя испытания в электрохимическом синтезе, которые сдерживают потребление энергии.

Европа поддерживает сильную позицию, закрепленную в натуральном извлечении, связанном с ее винным сектором. Центры переработки винограда в Италии, Испании и Франции обеспечивают непрерывный доступ к сырью и обеспечивают соответствие порогу чистоты 99,5%. Правила аутентификации ЕС, использующие изотопный анализ, укрепляют отечественных поставщиков против синтетического импорта. Последующие бренды продуктов питания и напитков в Германии и странах Северной Европы ценят органически сертифицированные входы, усиливая внутрирегиональные потоки.

Северная Америка формирует зрелую, но стабильную долю рынка винной кислоты. Соединенные Штаты движут потребление через производство генерических лекарств и составы с чистыми этикетками, в то время как Канада подчеркивает натуральные ингредиенты в готовых блюдах. Расширяющийся экспорт кондитерских изделий и напитков Мексики добавляет инкрементальный спрос. Органические стандарты USDA, которые требуют кислот растительного происхождения, направляют покупателей к переработчикам виноградных отходов[2]United States Department of Agriculture, "National Organic Program Handbook," usda.gov . Региональные исследования способствуют инновациям, таким как биоконтроль пчелиных клещей, намекая на свежие пути диверсификации объемов.

Конкурентная среда

Конкуренция на рынке винной кислоты консолидирована и регионально ступенчата. Европейские фирмы доминируют в натуральных сортах через укоренившиеся синергии с винной индустрией, тогда как азиатские производители преуспевают в ориентированном на стоимость синтетическом выпуске. Вертикальная интеграция усиливается, поскольку приобретения Alvinesa 2024 года в Чили и Аргентине открыли балансировку поставок полушарий и подняли целевую выручку выше 150 миллионов евро. Синтетические производители развертывают биполярный мембранный электродиализ для сокращения удельной энергии и снижения выбросов, преимущество в контрактах, которые включают метрики парниковых газов.

Фармацевтическая дифференциация поворачивается на патентных портфелях. Фирмы подают интеллектуальную собственность вокруг противомикробных и противовоспалительных агентов на основе винной кислоты, стремясь открыть роялти рецептурных лекарств за пределами продаж товарной кислоты. Сельскохозяйственное белое пространство привлекает инноваторов, разрабатывающих продукты контроля клещей, которые используют 75,8% эффективность соединения, давая ранним лицензиатам защищаемую нишу в решениях органического пчеловодства. Барьеры входа на рынок остаются умеренными, потому что сырье широко доступно; однако пороги чистоты, изотопные аудиты и органические сертификации поднимают планку для новичков.

Растущее ценовое давление лимонной и яблочной кислот сохраняет маржу скромной, поэтому стратегические альянсы вокруг валоризации отходов и зеленой переработки стали решающими. Участники, которые обеспечивают круглогодичное сырье и более низкие коммунальные входы, позиционируют себя лучше всего для долгосрочной прибыльности в рынке винной кислоты.

Лидеры индустрии винной кислоты

-

Distillerie Mazzari S.p.A.

-

Changmao Biochemical Engineering Co. Ltd

-

Caviro Distillerie S.R.L

-

Tarac Technologies

-

ATP Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2024: Alvinesa Natural Ingredients приобрела чилийскую Industrias Vínicas и аргентинскую Dervinsa, увеличив мощности для винной кислоты, масла виноградных косточек и винного камня и нацелившись на консолидированную выручку выше 150 миллионов евро.

- Сентябрь 2024: Национальная органическая программа USDA подтвердила включение винной кислоты в Национальный список разрешенных и запрещенных веществ, подчеркивая требование к источникам растительного происхождения для поддержки ее использования в органическом производстве вина.

Область применения глобального отчета по рынку винной кислоты

Винная кислота - сильная дикарбоновая кислота растительного происхождения. Это белая кристаллическая органическая кислота, которая естественно встречается во фруктах, таких как виноград, тамаринды, цитрусовые и т.д. Рынок винной кислоты сегментирован по типу, применению и отраслям конечного использования. Рынок сегментирован по типу на натуральную и синтетическую винную кислоту. По применению рынок сегментирован на консервант и добавку, слабительное, промежуточный продукт и другие применения. По отрасли конечного использования рынок сегментирован на продукты питания и напитки, фармацевтику, косметику, строительство и другие отрасли конечного использования. Отчет также покрывает размер рынка и прогнозы для рынка винной кислоты в 16 странах через основные регионы. Определение размера рынка и прогнозы для каждого сегмента основаны на объеме (килотонны).

| Натуральная винная кислота |

| Синтетическая винная кислота |

| Консервант и добавка |

| Слабительное |

| Промежуточный продукт |

| Другие применения |

| Продукты питания и напитки |

| Фармацевтика |

| Косметика |

| Строительство |

| Другие отрасли конечного использования |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Малайзия | |

| Филиппины | |

| Остальная Азиатско-Тихоокеанская область | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Турция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу | Натуральная винная кислота | |

| Синтетическая винная кислота | ||

| По применению | Консервант и добавка | |

| Слабительное | ||

| Промежуточный продукт | ||

| Другие применения | ||

| По отрасли конечного использования | Продукты питания и напитки | |

| Фармацевтика | ||

| Косметика | ||

| Строительство | ||

| Другие отрасли конечного использования | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Малайзия | ||

| Филиппины | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Турция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков прогнозируемый темп роста для рынка винной кислоты?

Прогнозируется, что рынок винной кислоты будет расти со среднегодовым темпом роста 5,21% между 2025 и 2030 годами, расширяясь с 135,19 килотонн до 174,27 килотонн.

Какой регион лидирует на рынке винной кислоты?

Азиатско-Тихоокеанский регион занимает доминирующую позицию с 46,52% долей в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 5,88%.

Какую долю рынка винной кислоты контролируют натуральные сорта?

Натуральная винная кислота составляла 72,19% доли рынка винной кислоты в 2024 году из-за ее сильной связи с извлечением побочных продуктов вина.

Какой сегмент применения растет быстрее всего?

Ожидается, что слабительные составы будут расширяться со среднегодовым темпом роста 6,06% до 2030 года, опережая другие применения, такие как консерванты и промежуточные продукты.

Почему техники микрокапсулирования важны для винной кислоты?

Микрокапсулирование маскирует кислый вкус, защищает антиоксидантные свойства и обеспечивает контролируемое высвобождение, открывая двери в спортивном питании и функциональных напитках.

Последнее обновление страницы: