Размер и доля рынка фолиевой кислоты

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.05 Миллиардов долларов США |

| Размер Рынка (2030) | 1.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.54% CAGR |

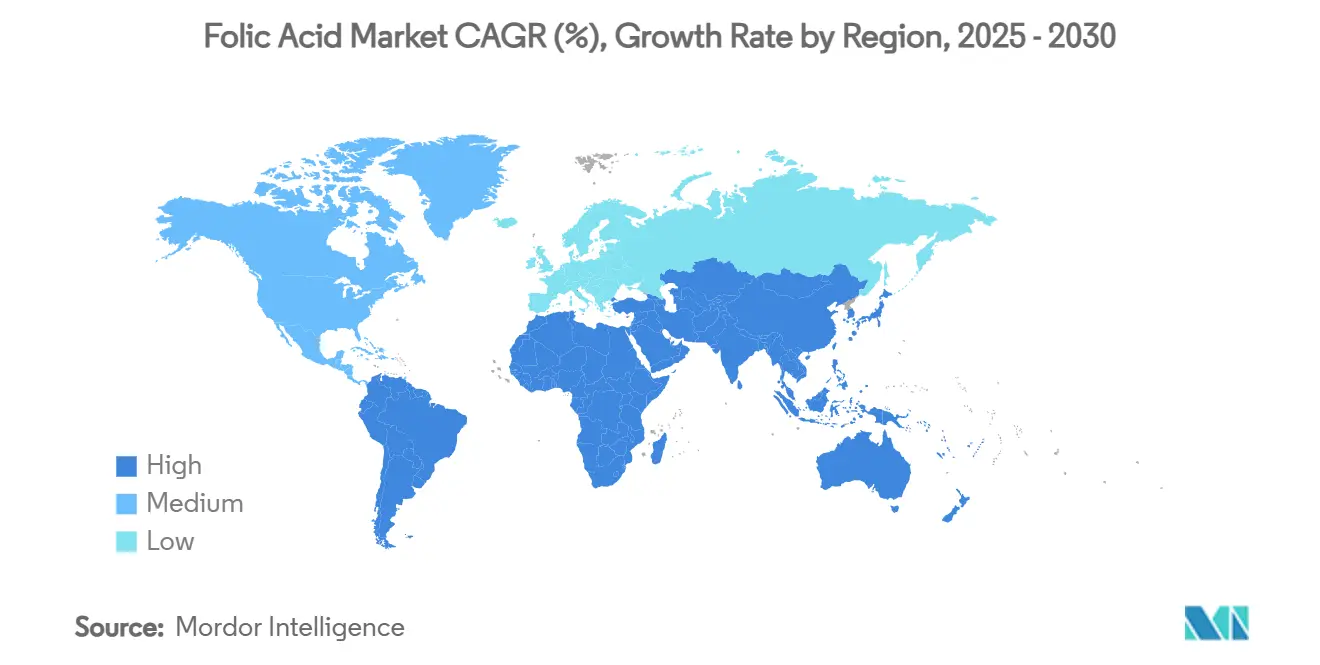

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

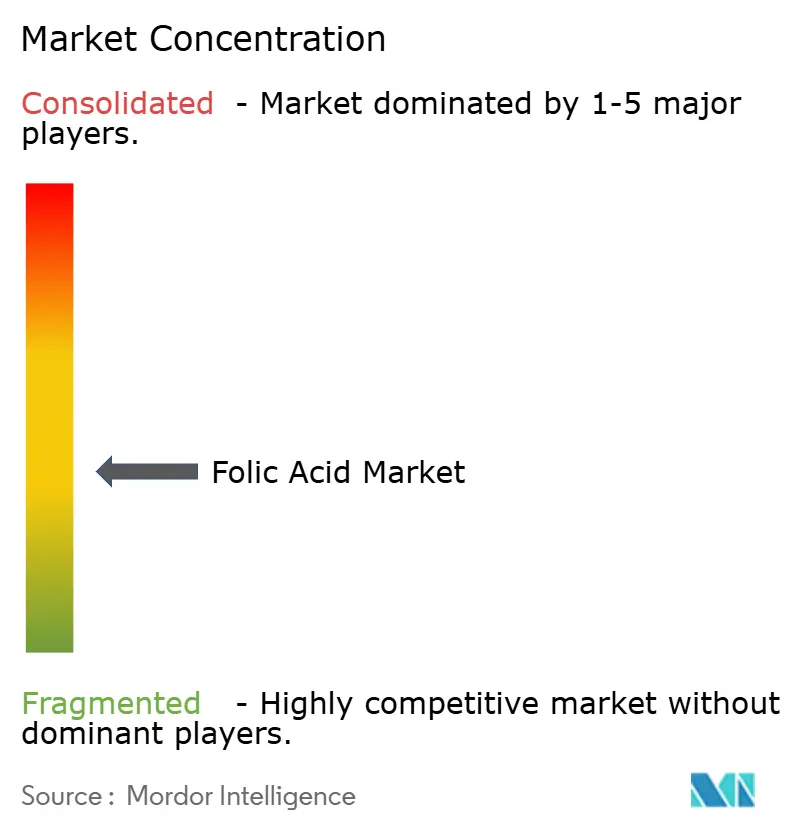

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фолиевой кислоты от Mordor Intelligence

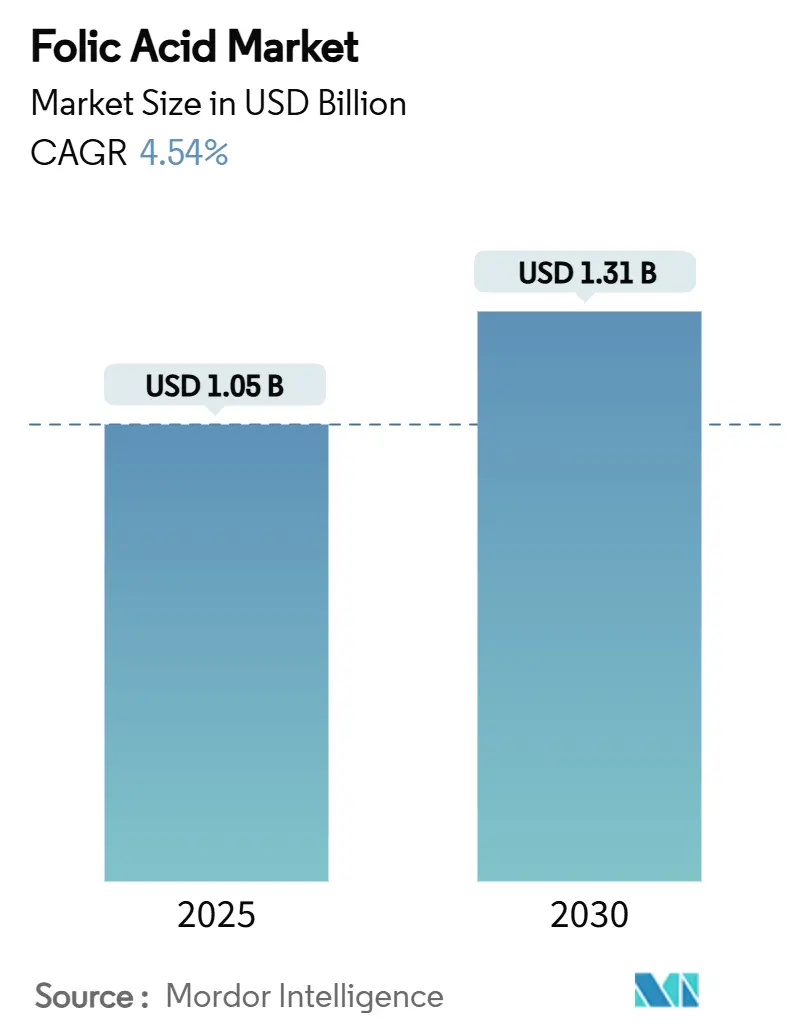

Рынок фолиевой кислоты, по оценкам, достигнет 1,05 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 1,31 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,54%. Это устойчивое расширение основано на политике обязательного обогащения, более высокой распространенности анемии и расширяющемся использовании фармацевтическим сектором высокочистой фолиевой кислоты в биофармацевтическом производстве [1]Department of Health and Social Care, "UK Government Confirms Flour Fortification Timeline", gov.uk. Регулятивная динамика преобразует спрос: решение Соединенного Королевства обогащать неполнозерновую пшеничную муку к декабрю 2026 года закрепляет многолетний рост потребления сырья, который защищает рынок фолиевой кислоты от экономических циклов. В то же время функциональные продукты питания и ингредиенты фолата, полученные путем ферментации, набирают популярность, поскольку потребители переходят к питанию с чистой этикеткой и ищут биодоступные варианты, адаптированные к генетическим вариантам MTHFR. Южная Америка иллюстрирует другой, но дополняющий двигатель роста; давно существующий мандат Бразилии на муку и расширяющиеся программы предотвращения дефектов нервной трубки поддерживают региональные достижения, которые опережают глобальное среднее значение. Волатильность затрат на входы пара-аминобензойной кислоты, в сочетании с более жестким надзором за воздействием неметаболизированной фолиевой кислоты, добавляет операционную сложность, которая благоприятствует производителям, способным обеспечить поставки сырья, выполнить масштабирование ферментации и навигировать по развивающимся правилам маркировки.

Ключевые выводы отчета

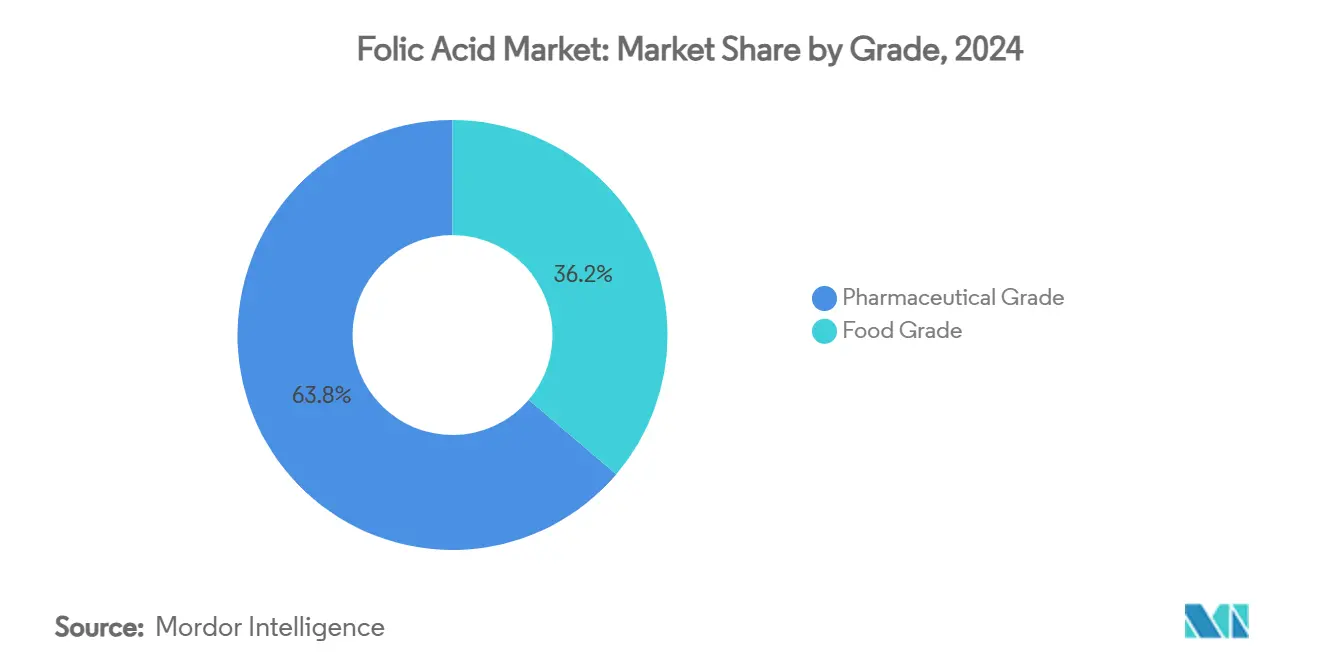

- По классу фармацевтический класс доминировал с долей 63,78% рынка фолиевой кислоты в 2024 году, тогда как сегмент пищевого класса ожидается к росту со среднегодовым темпом роста 6,56% до 2030 года.

- По источнику сегмент химического синтеза лидировал с 91,22% рынка фолиевой кислоты в 2024 году, при этом сегмент производных ферментации прогнозируется к достижению наивысшего среднегодового темпа роста в 8,34% до 2030 года.

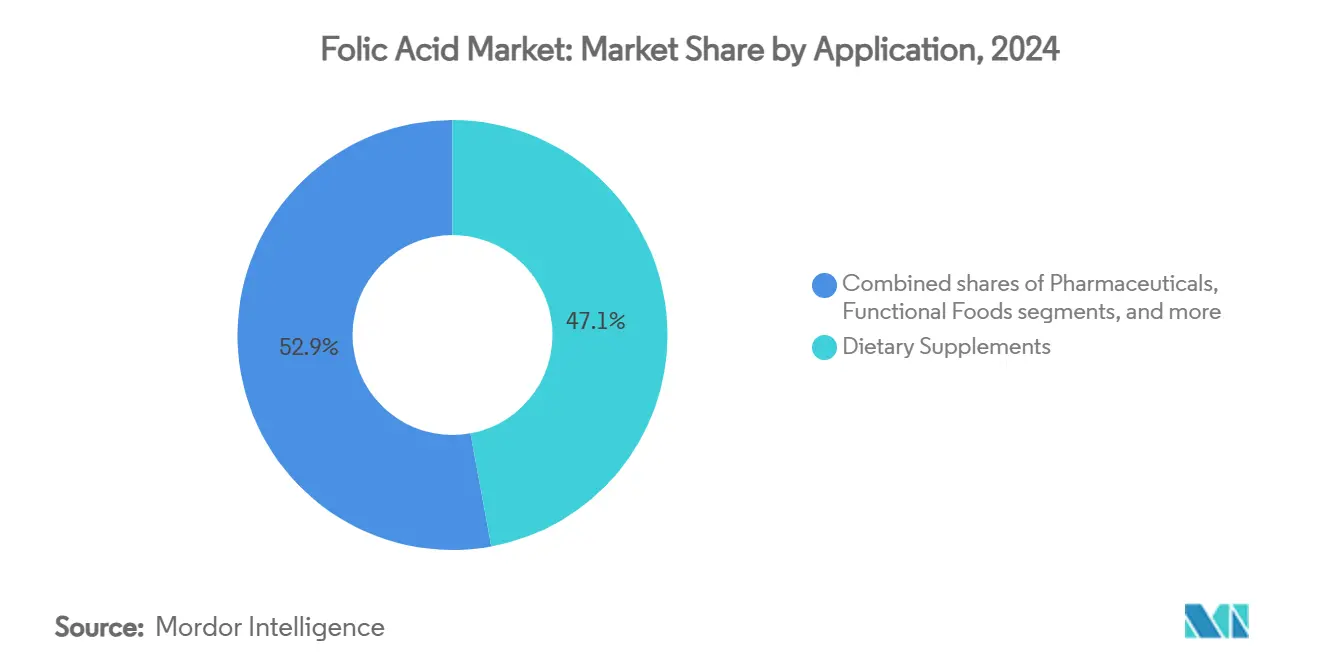

- По применению сегмент биологически активных добавок лидировал с долей рынка 47,12% в 2024 году, тогда как функциональные продукты питания прогнозируются к расширению со среднегодовым темпом роста 6,42% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 38,42% рынка фолиевой кислоты в 2024 году, при этом Южная Америка прогнозируется к достижению наивысшего регионального темпа роста в 7,01% среднегодового темпа роста до 2030 года

Тенденции и инсайты мирового рынка фолиевой кислоты

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Политика обязательного обогащения фолиевой кислотой, стимулирующая спрос на фолиевую кислоту | +1.2% | Глобально, с ранними достижениями в Соединенном Королевстве, Австралии, Бразилии | Среднесрочный период (2-4 года) |

| Увеличение потребления пренатальных добавок | +0.8% | Северная Америка и Европа, основа Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Повышенная распространенность анемии и нарушений дефицита | +0.9% | Глобально, сосредоточено в Африке к югу от Сахары, Южной Азии | Долгосрочный период (≥ 4 лет) |

| Расширение функциональных продуктов питания и напитков | +0.7% | Основа Азиатско-Тихоокеанского региона, распространение в Северную Америку | Среднесрочный период (2-4 года) |

| Рост чистых веганских витаминов, стимулирующих растительные ингредиенты фолиевой кислоты | +0.6% | Северная Америка и Европа, появление в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Рост в принятии высокочистой фолиевой кислоты для биофармацевтических применений | +0.4% | Глобально, сосредоточено в развитых рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Политика обязательного обогащения фолатом, стимулирующая спрос на фолиевую кислоту

Правительственные мандаты на обогащение муки поддерживают последовательный рыночный спрос, независимо от экономических циклов и потребительских тенденций. Эти регулирования требуют от производителей добавлять специфические питательные вещества в мучные продукты для решения проблем общественного здравоохранения и питательных дефицитов в населении. Мандат Соединенного Королевства на обогащение фолиевой кислотой неполнозерновой пшеничной муки, действующий с декабря 2026 года, направлен на предотвращение 200 дефектов нервной трубки ежегодно и генерацию 25 млн долл. США экономии затрат NHS за десятилетие. Эта инициатива соответствует глобальным целям общественного здравоохранения и демонстрирует возрастающий фокус на превентивные меры здравоохранения через обогащение продуктов питания. Расширение регулирований обогащения в 142 странах по состоянию на 2024 год позволяет производителям уверенно инвестировать в производственные мощности и технологические обновления. Это широкое принятие создает стабильную регулятивную среду, которая поддерживает долгосрочное планирование и развитие в индустрии обогащения муки.

Увеличение потребления пренатальных добавок

Растущая осведомленность о здоровье матери стимулировала увеличенное принятие добавок фолиевой кислоты во всех доходных сегментах, особенно среди заботящихся о здоровье потребителей и будущих матерей. Согласно данным Центров по контролю и профилактике заболеваний 2024 года, анемия затрагивает примерно 13,0% женщин в Соединенных Штатах по сравнению с 5,5% мужчин, подчеркивая важность гендерно-специфических питательных вмешательств и превентивных мер здравоохранения [2]Centers for Disease Control and Prevention, "Anemia Prevalence: United States, August 2021-August 2023", cdc.gov. Эта демографическая тенденция генерировала устойчивый спрос в рыночных сегментах со сниженной ценовой чувствительностью и высокой лояльностью к брендам, особенно в премиальных категориях добавок и рекомендованных врачами продуктах. Научные доказательства, демонстрирующие, что адекватное потребление фолата во время беременности снижает дефекты нервной трубки, сердечно-сосудистые осложнения и другие связанные с беременностью проблемы здоровья, усилили медицинские руководящие принципы для дополнения в течение беременности и периодов перед зачатием. Спрос на добавки фолиевой кислоты расширился за пределы развитых стран, при этом развивающиеся экономики переживают урбанизацию и лучший доступ к здравоохранению, создавая новые потребительские базы, сосредоточенные на пренатальном питании и превентивных практиках здравоохранения. Это расширение было особенно заметно в регионах с улучшающейся инфраструктурой здравоохранения и растущими располагаемыми доходами.

Повышенная распространенность анемии и нарушений дефицита

Анемия затрагивает миллионы людей по всему миру, сохраняясь как значительный глобальный вызов здравоохранения, несмотря на установленные программы лечения, которые сильно опираются на дополнение фолиевой кислотой. Ограничения текущих решений на основе фолиевой кислоты представляют рыночные возможности для фармацевтических компаний по разработке улучшенных формул поглощения и целевых методов доставки, особенно в решении анемии дефицита фолата. Организации здравоохранения увеличивают инвестиции в программы предотвращения и новые терапевтические решения, включая усовершенствованные добавки фолиевой кислоты и комбинированные терапии, из-за экономического воздействия анемии через сниженную производительность на рабочем месте и более высокие медицинские затраты. Возросшее понимание воздействий анемии на здоровье и экономический выпуск стимулирует больший спрос на эффективные лечения фолиевой кислотой, особенно те, которые имеют превосходную биодоступность и скорости поглощения, на рынках здравоохранения. Разработка новых систем доставки фолиевой кислоты и стратегий обогащения стала ключевым фокусом для фармацевтических компаний, стремящихся решить растущее глобальное бремя анемии.

Расширение функциональных продуктов питания и напитков

Потребители все больше ищут продукты питания, улучшенные для здоровья, создавая новые возможности для обогащения фолатом за пределами традиционных форматов добавок. Рынок функциональных напитков растет, поскольку потребители становятся более заботящимися о здоровье и модифицируют свои диетические привычки, при этом дополнение фолиевой кислотой становится ключевым фокусом. Компании продуктов питания и напитков включают основные витамины, минералы и биоактивные соединения, включая фолат, для улучшения питательной ценности своих продуктов. Поскольку компании сокращают содержание сахара в напитках для соответствия предпочтениям потребителей, они разрабатывают методы включения питательных веществ, особенно фолиевой кислоты, при сохранении привлекательности продукта. Увеличение растительных диет, стимулируемых веганством и непереносимостью лактозы, создало потребность в дополнительном обогащении фолатом, поскольку растительные альтернативы содержат меньше фолата, чем продукты животного происхождения. Производители могут достичь более высоких прибыльных маржей через функциональные продукты питания, обеспечивая потребителей удобным доступом к основным питательным веществам, включая фолат. Регулятивная структура FDA поддерживает эту тенденцию, позволяя компаниям делать специфические заявления о здоровье относительно роли фолата в предотвращении дефектов нервной трубки [3]Food and Drug Administration, "Use of Folic Acid for Neural Tube Defect Claim", fda.gov.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Проблемы стабильности фолиевой кислоты при высокотемпературной обработке продуктов питания, ограничивающие её применение в обогащенных закусках | -0.3% | Глобально, особенно в производстве обработанных продуктов питания | Среднесрочный период (2-4 года) |

| Строгие регулятивные одобрения и требования к маркировке | -0.4% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Риск чрезмерного потребления и неметаболизированной фолиевой кислоты | -0.5% | Глобально, сосредоточено в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Волатильность цен сырья | -0.6% | Глобально, с концентрацией цепочки поставок в Китае | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы стабильности фолатов при высокотемпературной обработке продуктов питания, ограничивающие их применение в обогащенных закусках

Термическая деградация фолиевой кислоты во время обработки продуктов питания ограничивает применения обогащения в продуктах, производимых при высоких температурах. Исследования показывают, что фолиевая кислота поддерживает стабильность в анаэробных условиях, но подвергается значительной деградации при воздействии кислорода, при этом 5-метил-5,6,7,8-тетрагидрофолат особенно восприимчив к нагреванию. Потери фолиевой кислоты происходят через диффузию и термическую деградацию, с константами диффузивности, варьирующимися в различных пищевых матрицах. Этот технический вызов ограничивает добавление фолиевой кислоты в популярных категориях закусок, таких как экструдированные злаки, выпечные изделия и жареные продукты, которые требуют высокотемпературной обработки для развития текстуры и срока хранения. Производители должны балансировать требования обработки с удержанием питательных веществ, часто нуждаясь в сверхобогащении для компенсации потерь обработки, что повышает затраты и регулятивные сложности. Это ограничение особенно затрагивает развивающиеся рынки, где обработанные закуски растут в популярности, но не хватает технических возможностей для обработки в контролируемой атмосфере или методов обогащения после обработки.

Риск чрезмерного потребления и неметаболизированной фолиевой кислоты

Органы здравоохранения внедряют более строгие регулирования фолиевой кислоты из-за её возрастающего накопления в популяциях, тогда как заботы потребителей о здоровье затрагивают рост рынка. Воздействия на здоровье включают потенциальное маскирование дефицита витамина B-12, что может привести к неврологическим осложнениям, и возможные раковые риски, связанные с чрезмерным потреблением фолиевой кислоты. Индивидуумы с генетической вариацией MTHFR сталкиваются с особыми вызовами, поскольку они не могут эффективно преобразовывать фолиевую кислоту в её используемую форму, метилфолат, результируя в накоплении в их кровотоке и потенциальных неблагоприятных эффектах. Регулятивные органы отвечают усилением требований к маркировке и оценкой пределов потребления, что может ограничить уровни обогащения в основных продуктах питания и концентрации добавок, особенно в регионах с обязательными программами обогащения продуктов питания. Эти регулятивные изменения направлены на балансирование преимуществ обогащения фолиевой кислотой в предотвращении врожденных дефектов с потенциальными рисками чрезмерного потребления в общей популяции.

Сегментный анализ

По классу: фармацевтические стандарты командуют премией, пищевой класс набирает обороты

Фармацевтический класс фолиевой кислоты продолжает лидировать на рынке с долей 63,78% в 2024 году, поскольку компании сосредотачиваются на соответствии строгим стандартам качества для медицинских лечений и высококлассных добавок. Более высокое ценообразование сегмента отражает инвестиции в передовые производственные процессы, тщательное тестирование качества и соответствие регулятивным требованиям для поставки последовательного качества продукта. Компании в этом сегменте обслуживают как медицинские применения, так и производителей премиальных добавок, которые подчеркивают качество продукта для выделения на конкурентных рынках.

Рынок пищевого класса готов к расширению со среднегодовым темпом роста 6,56% до 2030 года, поскольку больше стран внедряют программы обогащения продуктов питания, а компании разрабатывают новые функциональные пищевые продукты. Этот рост происходит, поскольку регуляторы все больше поддерживают фолиевую кислоту пищевого класса в национальных программах питания, которые приоритизируют экономически эффективные решения. Компании получают выгоду от сниженных производственных затрат в крупномасштабных проектах обогащения, соответствуя необходимым стандартам качества. Расширение сегмента отражает сдвиг в стратегиях общественного здравоохранения к более широким улучшениям питания, позволяя производителям рационализировать производство, соответствуя регулятивным стандартам.

По источнику: синтетическое доминирование сталкивается с вызовом ферментации

Химический синтез остается основным методом производства, удерживая командную долю рынка 91,22% в 2024 году. Это доминирование происходит от хорошо установленных производственных установок и значительных преимуществ затрат в крупнообъемном производстве. Производители предпочитают синтетическую фолиевую кислоту за её надежные стандарты качества, более длительный срок хранения и установленную регулятивную структуру. Метод позволяет компаниям поддерживать стабильные производственные затраты и эффективно регулировать свой выпуск для соответствия рыночным спросам без требования значительных новых инвестиций.

Производство фолата на основе ферментации переживает устойчивый рост, с ожидаемым среднегодовым темпом роста 8,34% до 2030 года. Этот рост отражает изменяющиеся потребительские предпочтения к натурально произведенным ингредиентам. Компании отвечают на возрастающее потребительское понимание того, как натуральные формы фолата различаются от синтетических альтернатив в терминах биодоступности, особенно среди людей со специфическими генетическими вариациями. Хотя производственные расходы остаются выше химического синтеза, компании могут внедрять премиальные стратегии ценообразования для этих натуральных альтернатив, решая регулятивные заботы относительно уровней потребления синтетической фолиевой кислоты.

По применению: добавки стимулируют объем, продукты питания ускоряют рост

Биологически активные добавки составляют 47,12% доли рынка в 2024 году, поддерживаемые потребительскими предпочтениями и одобрениями профессионалов здравоохранения для специфических питательных потребностей. Сегмент получает выгоду от каналов продаж напрямую потребителю и более высоких прибыльных маржей по сравнению с продуктами обогащения продуктов питания. Рост в этом сегменте особенно силен в развитых рынках, где потребители все больше заботятся о здоровье и готовы инвестировать в превентивное здравоохранение. Широкая доступность биологически активных добавок через различные розничные каналы, включая аптеки, супермаркеты и онлайн-платформы, способствует их рыночному доминированию. Дополнительно, рост сегмента усиливается непрерывными инновациями продуктов и формулами, нацеленными на специфические состояния здоровья и демографические группы.

Сегмент функциональных продуктов питания ожидается к росту со среднегодовым темпом роста 6,42% до 2030 года, стимулируемый потребительскими предпочтениями получения питательных веществ через регулярное потребление продуктов питания. Этот рост отражает возрастающий спрос на продукты с чистой этикеткой, при этом потребители предпочитают натурально обогащенные продукты питания синтетическим добавкам. Расширение функциональных продуктов питания поддерживается технологическими достижениями в процессах обогащения продуктов питания и возрастающими инвестициями в исследования и разработки крупными производителями продуктов питания. Потребительская осведомленность о пользе для здоровья функциональных продуктов питания и их интеграции в ежедневные диетические привычки продолжает стимулировать рост рынка. Сегмент также получает выгоду от растущей тенденции превентивного здравоохранения и возрастающей популярности обогащенных напитков, злаков и молочных продуктов.

Географический анализ

Азиатско-Тихоокеанский регион демонстрирует своё рыночное доминирование, захватывая 38,42% глобальной доли в 2024 году, поддерживаемый хорошо структурированными программами обогащения, внедренными в 10 странах под руководством Инициативы обогащения продуктов питания. Сила региона заключается в устойчивой производственной экосистеме Китая, которая обеспечивает значительные преимущества затрат и рационализированные цепочки поставок. Расширяющаяся доступность здравоохранения Индии открыла новые возможности для терапевтических и превентивных применений. Инфраструктура фармацевтического производства в регионе оказалась инструментальной в соответствии внутренним требованиям при обслуживании глобальных экспортных рынков, особенно в поставках высокочистых классов, основных для биофармацевтических применений.

Рынок Южной Америки демонстрирует устойчивую производительность, достигая среднегодового темпа роста 7,01% до 2030 года. Системы здравоохранения региона внедряют программы предотвращения дефектов нервной трубки при укреплении медицинской инфраструктуры. Этот рост соответствует экономическому развитию Южной Америки, поскольку правительства увеличивают инвестиции в инициативы общественного здравоохранения, особенно программы питания матери и ребенка в городских центрах. Внедрение этих программ привело к улучшенным результатам здравоохранения и увеличенной рыночной пенетрации в различных регионах. Комбинация правительственной поддержки, развития инфраструктуры здравоохранения и возрастающей осведомленности среди провайдеров здравоохранения создала благоприятные условия для устойчивого роста рынка.

Северная Америка и Европа поддерживают стабильные рыночные позиции через установленные регулятивные структуры и высокое потребление на душу населения. Хотя эти рынки созрели, возможности роста существуют в премиальных сегментах и специализированных применениях. Мандат Соединенного Королевства на обогащение муки к декабрю 2026 года указывает на обновленный потенциал в развитых рынках, где добровольные программы достигли максимальной эффективности. Ожидается, что этот регулятивный сдвиг повлияет на другие европейские нации к пересмотру и потенциальному укреплению их политик обогащения. Рынок в этих регионах продолжает развиваться через инновации в формулах продуктов и расширяющиеся применения в различных категориях продуктов питания.

Конкурентный ландшафт

Рынок фолиевой кислоты является умеренно фрагментированным рынком, переживающим значительные изменения, поскольку крупные химические компании преобразуют свои портфели. Основными игроками на рынке являются BASF, DSM-Firmenich и Parchem, среди прочих. Недавнее решение BASF продать свой бизнес пищевых и здравоохранительных ингредиентов Louis Dreyfus Company в 2025 году отражает эту трансформацию, тогда как DSM-Firmenich продолжает строить своё рыночное присутствие через свой всесторонний витаминный портфель, достигая 8% органического роста продаж, несмотря на ценовые давления. Эти установленные игроки поддерживают своё конкурентное преимущество через обширную регулятивную экспертизу и производственные возможности, устанавливая высокие барьеры для новых участников рынка.

Компании все больше сосредотачиваются на инновациях и технологических достижениях для поддержания своих рыночных позиций. Руководящие принципы OVN оптимального витаминного питания DSM-Firmenich стали отраслевым эталоном для применений кормов для животных, тогда как компании, такие как Gnosis by Lesaffre, революционизируют рынок с технологиями, такими как Quatrefolic, который удваивает биодоступность стандартной фолиевой кислоты. Конкурентный ландшафт теперь благоприятствует организациям, которые могут комбинировать экспертизу производства, полученного ферментацией, со способностью навигировать по сложным регулятивным требованиям в различных регионах.

Рынок предлагает значительные возможности в развивающихся сегментах, включая персонализированное питание на основе генетических вариаций, оптимизацию кормов для животных для аквакультуры и применения фармацевтического класса в биофармацевтическом производстве. Компании, которые развивают натуральный фолат через процессы ферментации, завоевывают долю рынка, соответствуя спросу на продукты с чистой этикеткой. Эти компании могут взимать премиальные цены, тогда как установленные производители поддерживают свою позицию в высокообъемных применениях. Рыночный успех зависит от управления регулятивным соответствием наряду с эффективными методами производства, создавая среду, где как установленные, так и новые компании могут преуспевать в своих целевых сегментах.

Лидеры индустрии фолиевой кислоты

-

BASF SE

-

DSM-Firmenich

-

Parchem

-

Xinfa Pharmaceutical Co., Ltd.

-

Medicamen Biotech Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025 года: Gnosis представила Quatrefolic Fine Powder, продукт фолата с ультратонкими частицами, разработанный для масляных жидких суспензий, оральных спреев и сложных мягких капсул.

- Май 2024 года: Balchem Corp. запустила Optifolin+, этот биоактивный, обогащенный холином ингредиент фолата (L-5-метилтетрагидрофолат) был разработан для открытия новых возможностей для брендов на рынке биологически активных добавок США.

- Апрель 2023 года: Китайская компания Jinkang Hexin запустила Folate®, продукт натуральной фолиевой кислоты-фолиновой кислоты. Folate® получил сертификацию натуральной (активной) фолиевой кислоты от Национального комитета сертификации, отличая её от других продуктов фолиевой кислоты на рынке. Компания служит исполнителем стандартов натуральной (активной) фолиевой кислоты и внедряет итеративные обновления активной фолиевой кислоты.

Область глобального отчета по рынку фолиевой кислоты

Фолиевая кислота, также известная как витамин B фолацин, является одним из витаминов группы B. Она преобразуется в фолат организмом. Она используется как биологически активная добавка и в обогащении продуктов питания, поскольку более стабильна во время хранения и обработки.

Рынок сегментирован по типу и применению. Для каждого сегмента определение размера рынка и прогноз выполнены на основе стоимости (млрд долл. США).

| Пищевой класс |

| Фармацевтический класс |

| Химический синтез |

| Производные ферментации |

| Биологически активные добавки |

| Фармацевтические препараты |

| Функциональные продукты питания |

| Корма для животных |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Россия | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Остальной Ближний Восток и Африка |

| По классу | Пищевой класс | |

| Фармацевтический класс | ||

| По источнику | Химический синтез | |

| Производные ферментации | ||

| По применению | Биологически активные добавки | |

| Фармацевтические препараты | ||

| Функциональные продукты питания | ||

| Корма для животных | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка фолиевой кислоты?

Рынок фолиевой кислоты стоит 1,05 млрд долл. США в 2025 году и прогнозируется к достижению 1,31 млрд долл. США к 2030 году.

Почему политика обязательного обогащения важна для спроса на фолиевую кислоту?

Мандаты обеспечивают, что мука и основные продукты питания несут фолиевую кислоту, создавая надежный базовый спрос, который защищает производителей от сдвигов в потребительском поведении.

Какой регион растет быстрее всего в потреблении фолиевой кислоты?

Южная Америка показывает наивысшую траекторию роста со среднегодовым темпом роста 7,01% до 2030 года, стимулируемая давно существующей программой обогащения Бразилии.

Как фолат, полученный ферментацией, отличается от синтетической фолиевой кислоты?

Продукты ферментации используют бактериальные процессы для генерации биоактивных форм фолата, которые улучшают поглощение и соответствуют заявлениям чистой этикетки, хотя их производство стоит дороже.

Какое применение доминирует в продажах сегодня?

Биологически активные добавки удерживают наибольшую долю доходов в 47,12% в 2024 году, но сталкиваются с растущей конкуренцией от обогащенных функциональных продуктов питания, продвигающихся с самым быстрым темпом.

Последнее обновление страницы: