Размер и доля рынка диагностики в Ин-витро Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

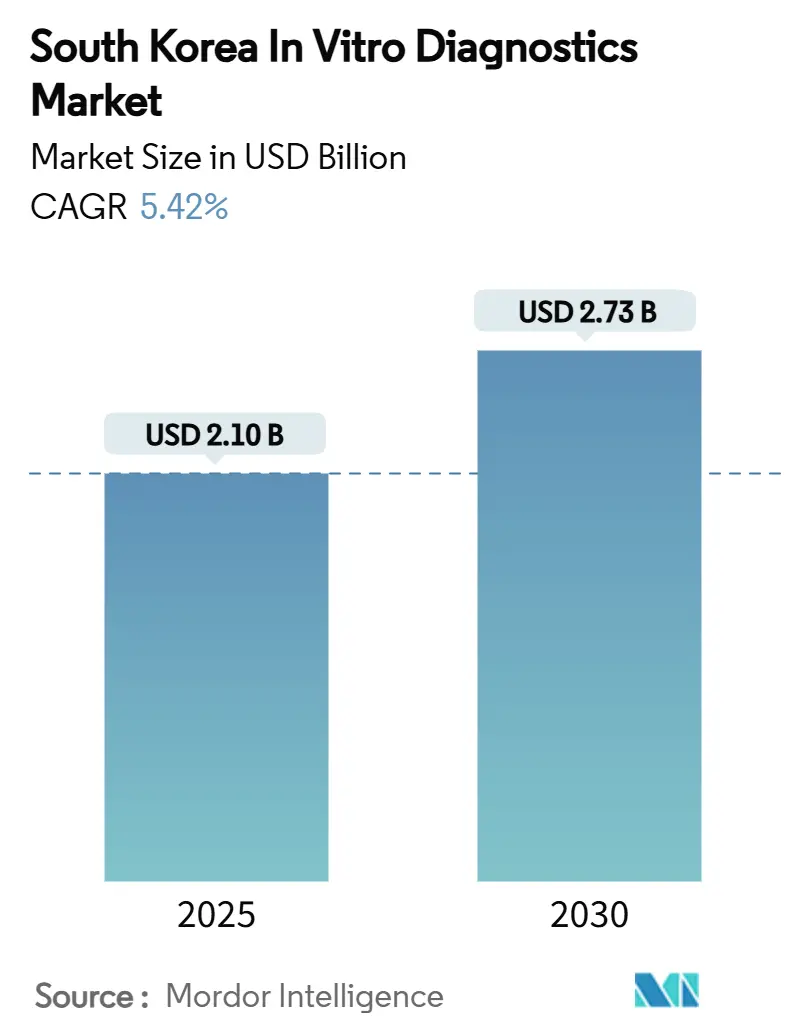

| Размер Рынка (2025) | 2.10 Миллиардов долларов США |

| Размер Рынка (2030) | 2.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.42% CAGR |

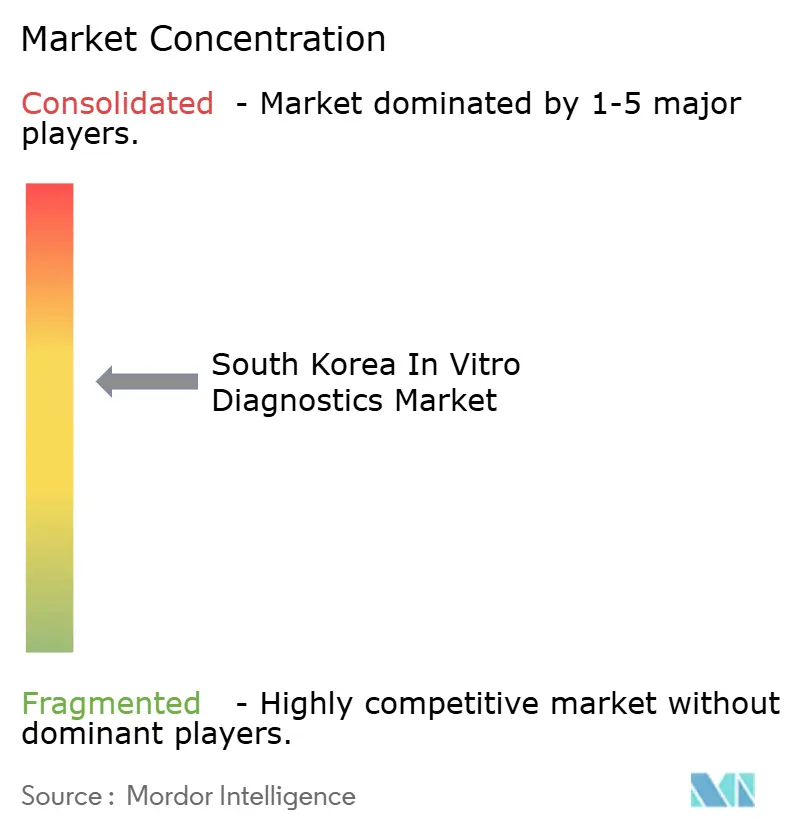

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро Южной Кореи от Mordor интеллект

Размер рынка диагностики в Ин-витро Южной Кореи составляет 2,10 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 2,73 млрд долларов США к 2030 году при среднегодовом темпе роста 5,42%. Постпандемическая нормализация сдерживает заголовочный рост, однако растущая распространенность хронических заболеваний, расширяющаяся база пожилого населения и действующее всеобщее страховое покрытие в рамках Национальной системы медицинского страхования (NHIS) обеспечивают надежную базовую потребность. Компании переориентируют портфели с COVID-19 тестов на онкологические и метаболические панели, а отечественные производители реагентов извлекают выгоду из модели повторяющихся доходов отрасли. Консолидация независимых референс-лабораторий, стабильные притоки венчурного капитала в биотехнологические кластеры и пилотные проекты домашнего тестирования с применением ИИ усиливают масштабные преимущества. Регуляторная ясность Закона о цифровых медицинских продуктах, действующего с января 2025 года, поощряет инвестиции в программно-управляемую диагностику, даже при том, что строгие проверки Министерства по безопасности пищевых продуктов и лекарственных средств (MFDS) поддерживают высокие стандарты качества.

Ключевые выводы отчета

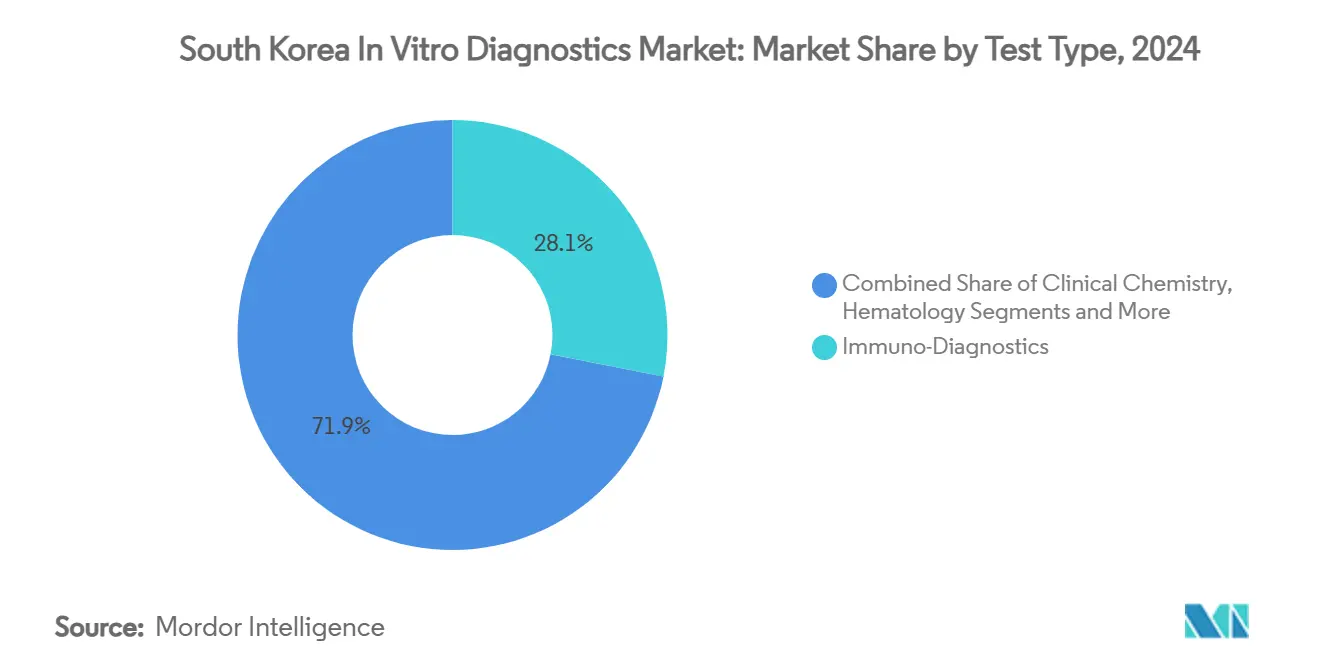

- По типу тестов иммунодиагностика лидировала с 28,1% доли рынка диагностики в Ин-витро Южной Кореи в 2024 году, в то время как молекулярная диагностика прогнозируется к росту на 9,2% среднегодового темпа до 2030 года.

- По продуктам реагенты и расходные материалы составили 74,6% от размера рынка диагностики в Ин-витро Южной Кореи в 2024 году; прогнозируется рост инструментов на 7,0% среднегодового темпа с 2025 по 2030 год.

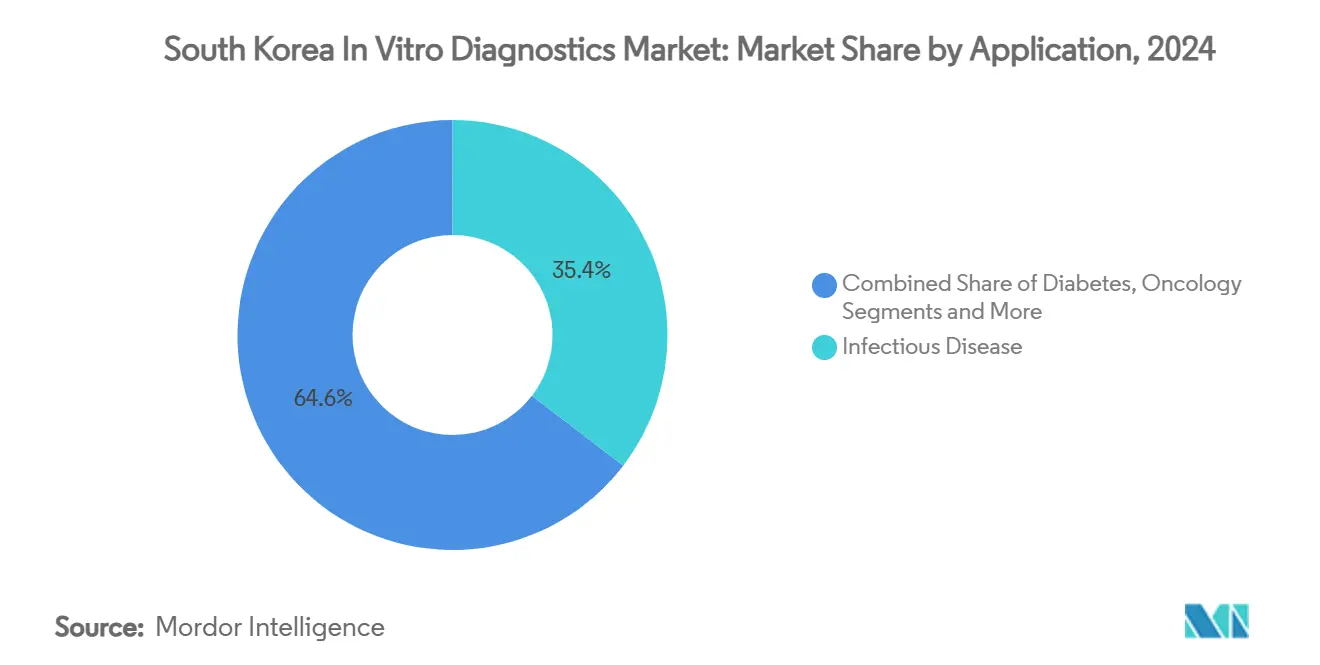

- По применению тестирование инфекционных заболеваний занимало 35,4% выручки в 2024 году, а онкологическая диагностика запланирована к расширению на 8,5% среднегодового темпа до 2030 года.

- По конечным пользователям независимые лаборатории захватили 55% доли выручки в 2024 году, тогда как больничные лаборатории готовы показать 7,1% среднегодового темпа роста между 2025 и 2030 годами.

Тенденции и инсайты рынка диагностики в Ин-витро Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее пожилое население и бремя хронических заболеваний Повышение объемов тестирования | +1.8% | Национальный, с более высоким влиянием в городских центрах | Долгосрочный (≥ 4 лет) |

| Всеобщее покрытие NHIS и скрининговые мандаты Поддержание высоких показателей использования | +1.2% | Национальный | Среднесрочный (2-4 года) |

| Расширение частных референс-лабораторий и консолидированного тестирования, стимулирующее спрос центральных лабораторий | +0.9% | Городские центры, с ограниченным влиянием в сельской местности | Среднесрочный (2-4 года) |

| Надежное государственное и венчурное финансирование отечественных биотехнологических/IVD инновационных кластеров | +0.7% | Основные инновационные хабы (Сеул, Тэджон, Инчхон) | Среднесрочный (2-4 года) |

| Рост цифрового здравоохранения и экосистем домашнего тестирования Увеличение наборов для самомониторинга | +0.5% | Национальный, с ранним внедрением в мегаполисах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее пожилое население и бремя хронических заболеваний повышают объемы тестирования

К концу 2025 года каждый пятый кореец будет в возрасте не менее 65 лет - демографический поворотный момент, который увеличивает спрос на плановые метаболические, сердечно-сосудистые и онкологические панели. Только диабет представлял 11,8% национального бремени болезней у мужчин и 8,3% у женщин в 2024 году, что приводит к частому мониторингу HbA1c и функции почек. Больницы и независимые лаборатории устанавливают высокопроизводительные хемилюминесцентные и мультиплексные ПЦР системы, чтобы идти в ногу с объемами скрининга. Поставщики оборудования пакетируют контракты на реагенты, которые стабилизируют денежные потоки для обеих сторон. Поэтому рынок диагностики в Ин-витро Южной Кореи напрямую связывает старение населения с предсказуемыми потоками доходов от расходных материалов.

Всеобщее покрытие NHIS и скрининговые мандаты поддерживают высокие показатели использования

Финансирование NHIS защищает пациентов от шока внеплановых расходов и поддерживает широкое применение диагностических тестов во всех доходных группах[1]здоровье страхование Review & оценка услуга, "Здравоохранение система в Корея," hira.or.kr. Национальные программы скрининга пяти основных видов рака обязывают поставщиков тестировать подходящих взрослых через установленные интервалы, обеспечивая базовые объемы даже во время экономических спадов. Данные заявлений и обследований, консолидированные в базе данных NHIS, поддерживают эпидемиологические исследования, которые направляют обновления возмещения и пересмотры тестовых меню. Пилотные проекты цифрового здравоохранения, интегрирующие носимые устройства со страховыми услугами, ожидается, повысят принятие домашних анализаторов. В результате рынок диагностики в Ин-витро Южной Кореи продолжает показывать стабильный рост единиц независимо от макроциклов.

Расширение частных референс-лабораторий и консолидированного тестирования стимулирует спрос центральных лабораторий

Независимые лаборатории обрабатывают 55% национального объема тестов, доля, построенная на экономии масштаба, круглосуточных операциях и автоматизированной логистике образцов. Опросы показывают, что две трети учреждений поддерживают помещения уровня биологической безопасности-2 и медиану из четырех ПЦР-платформ, доказывая готовность к сложным панелям. Консолидация ускорилась во время COVID-19, когда отдельные объекты выполняли до 50 000 молекулярных анализов ежедневно. Центральные лаборатории теперь направляют капитал в серверы цифровой патологии и облачные лабораторные информационные системы. Следовательно, рынок диагностики в Ин-витро Южной Кореи извлекает выгоду из более низкой стоимости за тест, что увеличивает доступность без ущерба для маржи.

Государственное и венчурное финансирование отечественных биотехнологических/IVD инновационных кластеров

Инициатива Высокий-Tech био и параллельные местные налоговые льготы направляют финансирование в Сеул, Тэджон и Инчхон, где стартапы располагаются совместно с исследовательскими больницами. Венчурные раунды нацелены на синдромную ПЦР, лаборатории на чипе и программное обеспечение поддержки принятия решений ИИ. Программа открытых инноваций Seegene предоставила до 600 000 долларов США за проект 26 глобальным командам, ускоряя совместную разработку платформ[2]Seegene Inc., "Open Innovation Program Awardees," seegene.com. Инвесторы предпочитают бизнес-модели, которые сочетают подписки на реагенты с облачной аналитикой. Такое согласование политики и капитала поддерживает инновационный конвейер, питающий рынок диагностики в Ин-витро Южной Кореи.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения возмещения и соглашения по ценам-объемам оказывают давление на маржу | -0.6% | Национальный | Среднесрочный (2-4 года) |

| Строгие требования одобрения MFDS продлевают время до выхода на рынок | -0.4% | Национальный | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных лабораторных специалистов за пределами основных мегаполисов | -0.3% | Сельские районы и второстепенные города | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения возмещения и соглашения по ценам-объемам оказывают давление на маржу

Обзоры HIRA сочетают графики сборов с метриками качества, а новая схема группировки диагнозов объединяет платежи, подталкивая лаборатории к сокращению тестовых меню и переговорам о скидках за объем. Правила оплаты за услугу все еще доминируют в путях хронической помощи, но потолочные цены на популярные анализы сжимают маржу поставщиков. В качестве защиты производители фиксируют контракты на реагенты и приоритизируют панели высокой специфичности, которые оправдывают премии. Устойчивое давление затрат тем не менее смягчает рост доходов за единицу на рынке диагностики в Ин-витро Южной Кореи.

Строгие требования одобрения MFDS продлевают время до выхода на рынок

Устройства класса III и IV требуют прямой проверки файлов MFDS, часто продлевая циклы подачи за 18 месяцев[3]MFDS, "Approval процесс - медицинский устройства," mfds.go.kr. Закон о цифровых медицинских продуктах вводит дополнительные контрольные точки валидации программного обеспечения, которые могут задержать анализаторы на основе ИИ. Одобрения в сентябре 2024 года упали до 109, едва 56% от среднемесячного показателя предыдущего года, сигнализируя о риске накопления невыполненных заявок. Небольшие инноваторы перенаправляют ресурсы к регуляторным консультантам, потенциально замедляя запуски продуктов. Эти требования, хотя и обеспечивающие безопасность пациентов, сдерживают краткосрочную траекторию роста рынка диагностики в Ин-витро Южной Кореи.

Сегментный анализ

По типу тестов: молекулярная диагностика меняет парадигмы тестирования

Иммунодиагностика захватила 28,1% доли рынка диагностики в Ин-витро Южной Кореи в 2024 году, отражая широкое использование в гормональных, инфекционных и аутоиммунных панелях. Молекулярная диагностика, поддерживаемая пандемическими инвестициями, прогнозируется к регистрации 9,2% среднегодового темпа роста до 2030 года, самого быстрого среди всех категорий. Высокое мультиплексирование позволяет одновременное обнаружение до 14 патогенов, сокращая время оборота и сохраняя образцы. Импульс сегмента направляет соглашения о массовых закупках реагентов нуклеиновых кислот, которые укрепляют партнерства поставщик-лаборатория. Между тем клиническая химия и гематология сохраняют стабильный спрос на плановые показатели печени, почек и клеток крови, поддерживаемые полной автоматизацией, которая бесшовно сочетается с существующими лабораторными информационными системами.

Крупные референс-лаборатории теперь перераспределяют площадь пола для секвенсоров следующего поколения для онкологического и редко-заболеваемого профилирования, расширяя рынок диагностики в Ин-витро Южной Кореи. Стоимость за запуск падает из-за схем аренды реагентов, которые распределяют капитальные расходы по многолетним контрактам. Больницы все больше передают на аутсорсинг панели ELISA с низкой маржой, чтобы сосредоточить внутренние ресурсы на срочных молекулярных анализах. Поставщики противодействуют сложности от образца до результата с картриджными ПЦР точки обслуживания, которые подходят отделениям неотложной помощи. По мере диверсификации случаев использования междисциплинарные панели размывают классические модальные границы, стимулируя интегрированные платформы, которые могут переключаться между режимами хемилюминесценции и ПЦР в пределах одного шасси.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам: реагенты питают повторяющиеся потоки доходов

Реагенты и расходные материалы обеспечили 74,6% размера рынка диагностики в Ин-витро Южной Кореи в 2024 году, подтверждая модель бритвы и лезвия, которая гарантирует прибыльность производителей. Пандемическое перенасыщение наборами вирусной РНК повернулось к онкологическим и метаболическим полоскам, поддерживая пропускную способность расходных материалов. Контракты цена-объем связывают мультисайтовые сети с каталогами реагентов одного поставщика, фиксируя предсказуемые денежные потоки. В противоположность этому инструменты показали меньшую базу, но ожидается рост на 7,0% среднегодового темпа до 2030 года на основе автоматизации рабочих процессов, уменьшенных объемов образцов и облачного подключения.

Лаборатории ценят промежуточное программное обеспечение, которое направляет данные от разрозненных анализаторов в одну панель управления, стимулируя спрос на программное обеспечение как услугу и алгоритмы интерпретации. Искусственно-интеллектуальные компаньоны, которые отмечают выбросы и предлагают рефлексивное тестирование, добавляют клиническую ценность и оправдывают подписочные сборы. Чтобы сохранить маржу роста, поставщики объединяют обучение, обслуживание и пакеты безопасности данных, превращая разовые продажи в соглашения в стиле аннуитета, которые укрепляют рынок диагностики в Ин-витро Южной Кореи.

По применению: онкологическая диагностика набирает импульс

Анализы инфекционных заболеваний сохранили топовое положение с 35,4% выручки в 2024 году, поскольку мультиплексные респираторные панели и скрины устойчивости к антимикробным препаратам остаются краеугольными камнями стратегии общественного здравоохранения. Тем не менее онкологическая диагностика планируется к росту на 8,5% среднегодового темпа роста, катализируемая стареющей демографией и государственными скрининговыми кампаниями. Сопроводительная диагностика для целевых терапий проникает в формуляры, повышая как размер билета, так и клиническое значение. Тесты на диабет и кардиологию также расширяются стабильно, отражая сдвиги образа жизни и растущую распространенность метаболического синдрома и сердечной недостаточности.

Наборы тестов опухолевых маркеров интегрируют жидкие биопсии с биоинформатическими панелями управления, позволяя обнаружение нулевой стадии, которое может сократить последующие затраты на лечение. Персонализированные геномные панели помогают онкологам сопоставить режимы с сигнатурами мутаций, повышая терапевтическую эффективность. Эта конвергенция диагностики и терапевтики углубляет зависимость поставщиков от молекулярных лабораторий, дополнительно встраивая онкологию как двигатель роста в рынок диагностики в Ин-витро Южной Кореи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: независимые лаборатории лидируют в трансформации рынка

Независимые лаборатории составили 55% объема анализов в 2024 году, продвигаемые экономией масштаба, автоматизированными системами доставки и 24-часовыми циклами результатов. Многие объекты работают с помещениями уровня биологической безопасности-2 и поддерживают отдельные комнаты экстракции нуклеиновых кислот, подчеркивая техническую глубину. Этот масштаб поощряет массовые закупки и оправдывает инвестиции в серверы анализа изображений ИИ. Больничные лаборатории, хотя и меньшие сегодня, находятся на пути к 7,1% среднегодового темпа роста до 2030 года, поскольку третичные центры расширяют внутренние меню для критических тестов и принимают модульные анализаторы, которые помещаются в ограниченное пространство стендов.

Академические институты и контрактные исследовательские организации поддерживают конвейеры открытия биомаркеров, часто партнерствуя с инструментальными фирмами для испытаний раннего доступа, которые позже переливаются в клинические меню. Развертывания точки обслуживания и наборы домашнего тестирования, усиленные проектом ИИ-йот по уходу за пожилыми, охватывающим 45 000 пожилых людей, приближают диагностику к пациентам. Такая децентрализация согласуется с законодательством о общественном уходе и сокращает различия между городскими и сельскими районами, открывая свежие ниши в рынке диагностики в Ин-витро Южной Кореи.

Географический анализ

Развитая больничная сеть Южной Кореи и рамки финансирования NHIS гарантируют базовый доступ к лабораторным услугам по всей стране. Тем не менее инфраструктура плотно сгруппирована вокруг Сеула, Инчхона и провинции Кёнгги, где размещается большинство референс-лабораторий и специализированного персонала. Сельские округа несут более высокие расходы на пациента для управления гипертонией и диабетом, сигнализируя о неудовлетворенной диагностической мощности. Государственный пилотный проект ИИ-йот распределяет подключенные глюкометры и датчики жизненных показателей пожилым людям, расширяя тестовое покрытие за пределы городских ядер.

Отечественное производство упало на 80,4% в 2024 году, поскольку спрос на наборы COVID-19 нормализовался, но экспортные поступления остались положительными, поддерживая торговый профицит. Корейские поставщики теперь нацеливаются на соседние рынки АСЕАН и Ближнего Востока, используя конкурентоспособность по затратам и быстрые пути регуляторного одобрения. Наоборот, многонациональные корпорации рассматривают Корею как плацдарм для предложений цифрового здравоохранения в Азиатско-Тихоокеанском регионе благодаря высокому проникновению 5 г и сильной инфраструктуре электронного правительства. Региональный рост, таким образом, укрепляет рынок диагностики в Ин-витро Южной Кореи, одновременно распределяя производственные риски по более широким экспортным каналам.

Общенациональное законодательство о общественном уходе обязывает муниципальные клиники координировать домашние визиты, переходный уход и диагностику, подталкивая объем к портативным анализаторам. Телеконсультационные порталы, которые интегрируют лабораторные результаты с электронными медицинскими записями, уменьшают географические неравенства. Государственное финансирование также стимулирует биокластеры второстепенных городов, особенно в Тэджоне, привлекать стартапы и останавливать утечку капитала. В течение прогнозного периода ожидается, что сбалансированное расширение мощностей сузит городско-сельские разрывы в оборачиваемости тестов, улучшая справедливость в рынке диагностики в Ин-витро Южной Кореи.

Конкурентная среда

Глобальные мажоры, такие как Abbott, Danaher и Siemens Healthineers, продолжают доминировать в основных анализаторах, используя широкие меню и сервисные подразделения. Sysmex сообщила о рекордных чистых продажах и операционной прибыли за девять месяцев, заканчивающихся в марте 2025 года, поддерживаемая более сильным спросом на реагенты в Корее. Эти фирмы объединяют лизинг оборудования с контрактами на реагенты, обеспечивая долгосрочную долю. Отечественные чемпионы Seegene, SD Biosensor и Boditech Med поворотились от пандемических неожиданных доходов к мультиплексной ПЦР, иммуноанализу и нишам точки обслуживания. Партнерство Seegene с Werfen по совместной разработке технологий подчеркивает растущие международные амбиции.

Закон MFDS о цифровых медицинских продуктах определяет критерии программного обеспечения как медицинского устройства, стимулируя альянсы между ИИ-стартапами и устоявшимися производителями наборов. Корейские референс-лаборатории пилотируют большие языковые модели для автоматизированных комментариев результатов, случай использования, руководимый проектными руководящими принципами MFDS по ИИ-устройствам. Венчурные фирмы направляют капитал в поставщиков облачного промежуточного программного обеспечения, которые предлагают открытое API-подключение, согласуясь с лабораторной цифровизацией. Международные входящие должны поэтому навигировать рынок, где отечественные фирмы имеют регуляторную гибкость и культурную близость, но масштабные преимущества все еще остаются за многонациональными корпорациями. Эта сбалансированная смесь питает стабильную инновацию в рынке диагностики в Ин-витро Южной Кореи.

Успешные стратегии сосредоточиваются на интегрированных платформах, которые сворачивают подготовку образца, амплификацию и обнаружение в запечатанные картриджи, снижая риск загрязнения и рабочую нагрузку техника. Поставщики также дифференцируются через ИИ-ассистируемый контроль качества, который отмечает преданалитические ошибки. Ценообразование расходных материалов остается полем битвы, поскольку переговоры NHIS сжимают прейскурантные цены. Поставщики противодействуют подписочными моделями, которые объединяют сервисные контракты, обновления программного обеспечения и квоты реагентов, поддерживая предсказуемые потоки доходов. Эти модели помогают защитить маржу, одновременно укрепляя удержание клиентов в рынке диагностики в Ин-витро Южной Кореи.

Лидеры индустрии диагностики в Ин-витро Южной Кореи

-

Abbott Laboratories

-

Beckton, Dickinson, и Company

-

Siemens Healthineers

-

Danaher Corporation

-

Thermo Fisher Scientific

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: AriBio и Fujirebio завершили сбор образцов для совместной разработки биомаркеров болезни Альцгеймера, нацеленной на усиление возможностей раннего обнаружения.

- Январь 2025: MFDS Южной Кореи внедрило Закон о цифровых медицинских продуктах, установив формальный путь для ИИ-улучшенной диагностики.

Объем отчета по рынку диагностики в Ин-витро Южной Кореи

В соответствии с объемом данного отчета, диагностика в Ин-витро включает медицинские устройства и расходные материалы, используемые для проведения в Ин-витро тестов на различных биологических образцах. Врачи используют их для диагностики различных медицинских состояний, таких как хронические заболевания. Рынок диагностики в Ин-витро Южной Кореи сегментирован по типу тестов (клиническая химия, молекулярная диагностика, иммунодиагностика, гематология и другие типы тестов), продуктам (инструмент, реагент и другие продукты), применениям (инфекционные заболевания, диабет, рак/онкология, кардиология, нефрология и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость в (млн долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Другие типы тестов |

| Инструменты |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Инфекционные заболевания |

| Диабет |

| Онкология |

| Кардиология |

| Нефрология |

| Другие применения |

| Независимые диагностические лаборатории |

| Больничные лаборатории и клиники |

| Академические и CRO лаборатории |

| Другие конечные пользователи |

| По типу тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Другие типы тестов | |

| По продуктам | Инструменты |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Онкология | |

| Кардиология | |

| Нефрология | |

| Другие применения | |

| По конечным пользователям | Независимые диагностические лаборатории |

| Больничные лаборатории и клиники | |

| Академические и CRO лаборатории | |

| Другие конечные пользователи |

Ключевые вопросы, освещенные в отчете

Каков размер рынка диагностики в Ин-витро Южной Кореи в 2025 году?

Он оценивается в 2,10 млрд долларов США и прогнозируется достичь 2,73 млрд долларов США к 2030 году.

Какой тип тестов растет быстрее всего в Южной Корее?

Молекулярная диагностика прогнозируется к росту на 9,2% среднегодового темпа до 2030 года на основе расширения мультиплексной ПЦР.

Почему реагенты доминируют в доходах корейской диагностики?

Реагенты и расходные материалы генерируют 74,6% доходов 2024 года, потому что повторяющиеся покупки следуют за каждым размещением инструмента.

Какую роль играют независимые лаборатории в диагностической экосистеме Кореи?

Они обрабатывают 55% объема тестов, используя автоматизацию и масштаб для доставки быстрых, экономически эффективных результатов по всей стране.

Как Закон о цифровых медицинских продуктах повлияет на участников рынка?

Закон устанавливает четкие критерии одобрения для диагностики на основе ИИ, добавляя шаги соответствия, но также предлагая определенные пути для инновационных программных решений.

Какая область применения ожидается к наиболее быстрому развитию?

Онкологическая диагностика, поддерживаемая стареющей демографией и принятием прецизионной медицины, прогнозируется к росту на 8,5% среднегодового темпа роста до 2030 года.

Последнее обновление страницы: