Размер и доля рынка диагностики в-Ин-витро Швеции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 349.10 Миллион долларов США |

| Размер Рынка (2030) | 449.80 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в-Ин-витро Швеции от Mordor интеллект

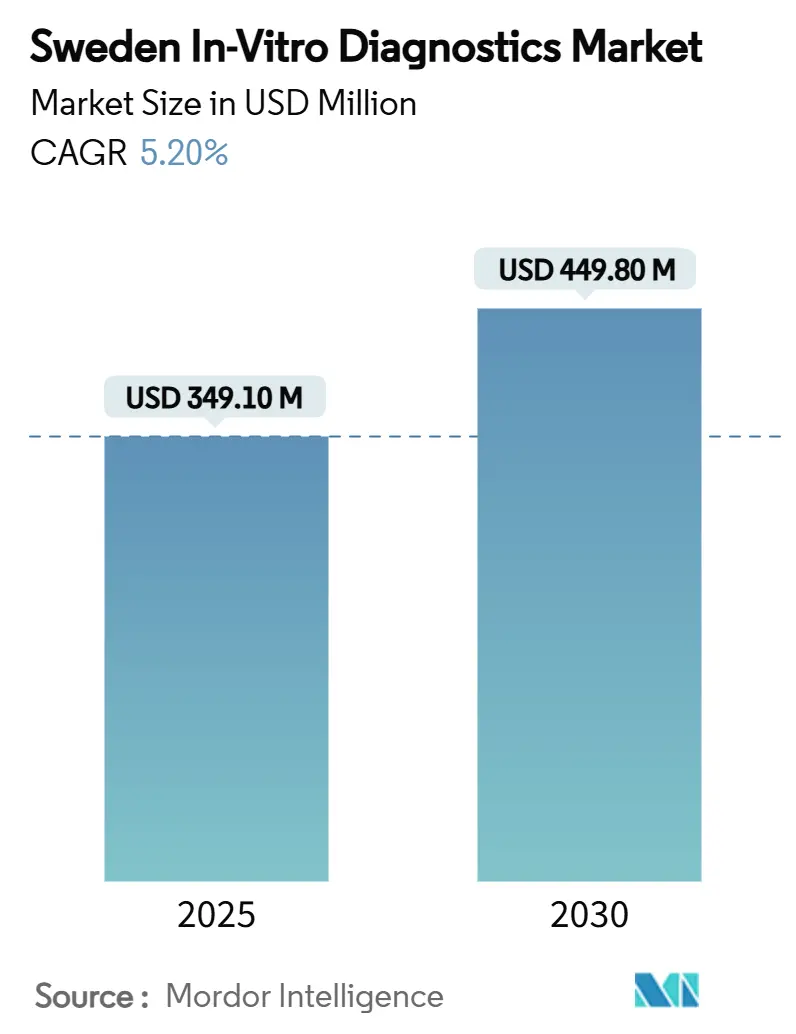

Размер рынка диагностики в-Ин-витро Швеции составляет 349,1 млн долларов США в 2025 году, и прогнозируется его рост до 449,8 млн долларов США к 2030 году со среднегодовым темпом роста 5,20% в течение периода. Благоприятная траектория отражает устойчивые расходы государственного сектора на здравоохранение, стратегические программы прецизионной медицины и быструю цифровизацию во всех медицинских учреждениях. Значительные инвестиции, направляемые через бюджет здравоохранения в размере 11,2% ВВП, продолжают увеличивать объемы тестирования, в то время как дорожная карта прецизионной медицины SciLifeLab и финансирование Genomic лекарство Швеция стимулируют открытие биомаркеров, ускоряя внедрение молекулярной и сопутствующей диагностики. Лидеры отрасли внедряют алгоритмы искусственного интеллекта в рабочие процессы патологии и секвенирования, улучшая аналитическую скорость и точность. Параллельный рост систем в месте оказания медицинской помощи сокращает диагностические задержки в отдаленных северных регионах, что является приоритетом для региональных органов здравоохранения, реагирующих на нехватку кадров и сложную зимнюю логистику. На этом фоне конкурентная интенсивность сосредоточена на инновациях анализов, готовности к регулированию в рамках IVDR и моделях услуг, которые обслуживают стареющее население с множественными заболеваниями, чьи 55% распространенности пяти и более хронических состояний требуют частого лабораторного мониторинга.

Ключевые выводы отчета

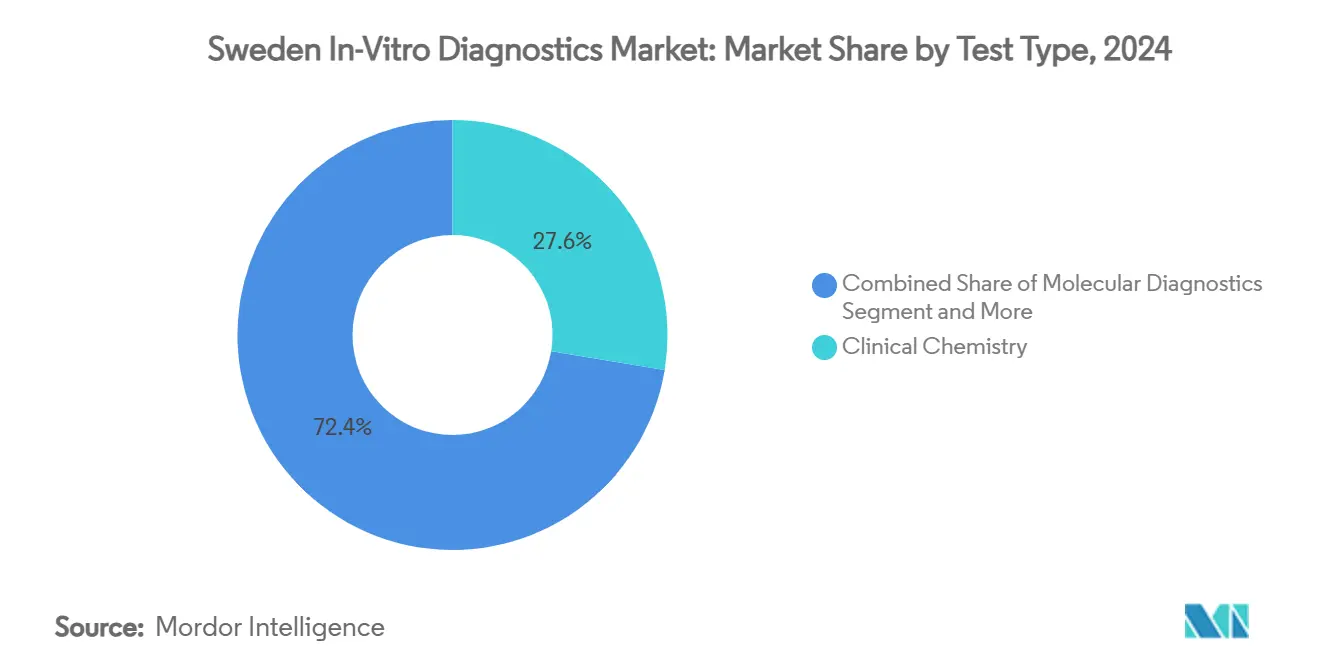

- По типам тестов клиническая химия лидировала с 27,6% долей выручки в 2024 году; прогнозируется, что молекулярная диагностика будет расширяться со среднегодовым темпом роста 7,6% до 2030 года.

- По продуктам реагенты составили 65,3% доли размера рынка диагностики в-Ин-витро Швеции в 2024 году, в то время как приборы растут со среднегодовым темпом роста 6,9% до 2030 года.

- По удобству использования многоразовые устройства доминировали с долей 82,0% в 2024 году; прогнозируется, что одноразовые устройства будут расти со среднегодовым темпом роста 6,7% до 2030 года.

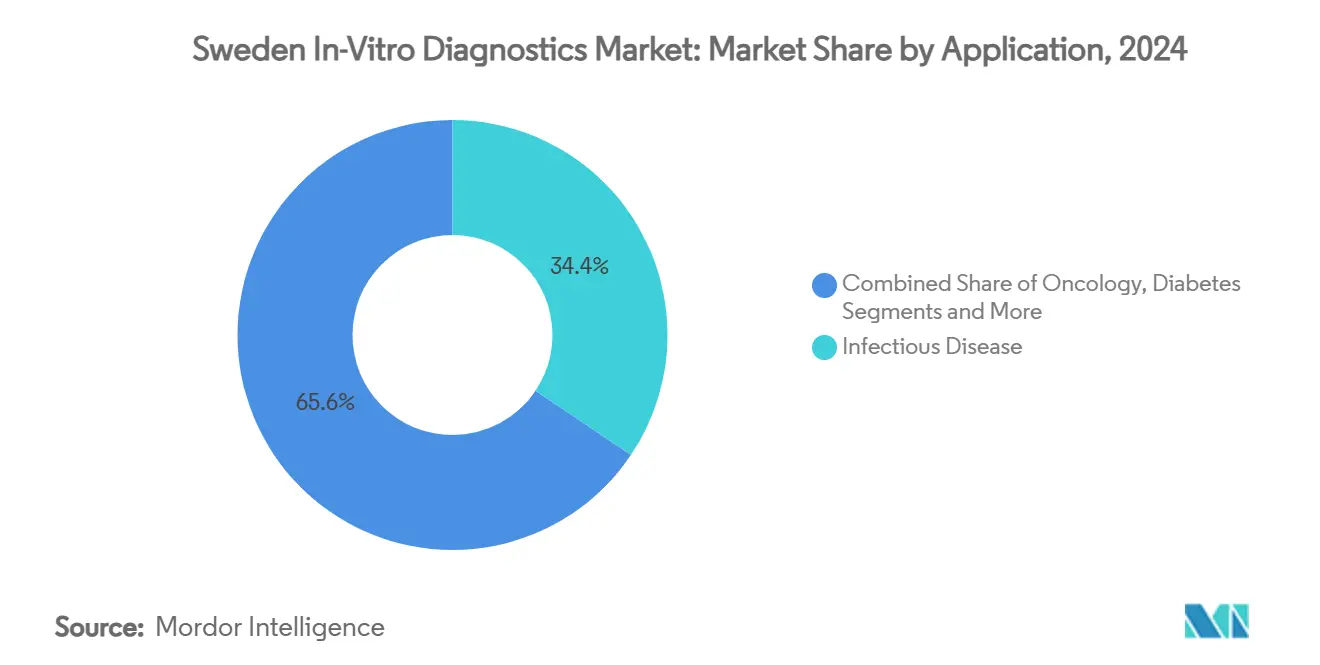

- По применению инфекционные заболевания захватили 34,4% доли рынка диагностики в-Ин-витро Швеции в 2024 году, и рак/онкология растет со среднегодовым темпом роста 8,2% до 2030 года.

- По конечным пользователям диагностические лаборатории удерживали 56,5% размера рынка диагностики в-Ин-витро Швеции в 2024 году, в то время как больницы и клиники расширяются со среднегодовым темпом роста 6,5% до 2030 года.

- По местам тестирования центральное лабораторное тестирование командовало долей 69,3% в 2024 году; тестирование в месте оказания медицинской помощи ускоряется со среднегодовым темпом роста 9,1% до 2030 года.

Тенденции и аналитика рынка диагностики в-Ин-витро Швеции

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний в сочетании с растущим стареющим населением | +1.4% | Национальный, выше в городских центрах | Долгосрочный (≥ 4 лет) |

| Технологические достижения в IVD-устройствах | +1.2% | Коридоры Стокгольм-Уппсала и Гётеборг | Среднесрочный (2-4 года) |

| Растущее внедрение тестирования в месте оказания медицинской помощи | +0.9% | Отдаленные северные регионы | Среднесрочный (2-4 года) |

| Государственные инициативы и финансирование для улучшения здравоохранения | +0.8% | Национальный | Среднесрочный (2-4 года) |

| Расширение диагностических лабораторий и инфраструктуры | +0.5% | Крупные городские округа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний в сочетании с растущим стареющим населением

Получатели домашнего ухода в возрасте ≥85 лет демонстрируют 66% уровень мультиморбидности, приводя к госпитализациям по поводу инфекций, травм и сердечной недостаточности, которые требуют частых биохимических и молекулярных тестов. Рынок диагностики в-Ин-витро Швеции отвечает анализами, способными к более раннему обнаружению и продольному мониторингу, особенно на молекулярных платформах, настроенных на сердечные биомаркеры и панели патогенов. Цифровая лабораторная связность теперь передает результаты напрямую общественным медсестрам, сокращая время оборота и обеспечивая проактивные корректировки терапии. Государственные плательщики рассматривают такую диагностику как экономически эффективные инструменты для сдерживания повторных госпитализаций, подкрепляя кривые спроса на следующее десятилетие. Растущая нагрузка по хроническому уходу в столичном Стокгольме и Гётеборге дополнительно концентрирует объемы тестов, стимулируя лаборатории автоматизировать высокопроизводительные химические линии для метаболических и почечных профилей.

Технологические достижения в IVD-устройствах

Шведские патологические кабинеты интегрируют более 20 алгоритмов искусственного интеллекта - включая классификаторы степени простаты и митоза молочной железы - внутри Цифровой патология Open Environment от Roche, повышая диагностическую уверенность и пропускную способность рабочего процесса[1]Roche диагностика, "Roche Advances ИИ-Driven Рак диагностика," roche.com. Закон ЕС об ИИ, действующий с 2024 года, классифицирует эти модели как высокорисковые, побуждая производителей обеспечивать маркировку CE и отслеживаемое управление данными - препятствие, которое благоприятствует первопроходцам, способным объединить регуляторные и инженерные навыки. Конвергенция с секвенированием следующего поколения усиливает достижения в прецизионной онкологии; данные реестра INFORM показывают действенные мишени в 88% профилированных педиатрических опухолей, катализируя более широкую зависимость клиницистов от анализов генных панелей. Непрерывная автоматизация приборов, облачная аналитика и промежуточная совместимость теперь распространяются от центральных лабораторий до мобильных гематологических счетчиков, укрепляя внедрение технологий за пределами университетских центров.

Растущее внедрение тестирования в месте оказания медицинской помощи

Отдаленные внутренние округа Швеции развертывают телеконтролируемые POCT-устройства, которые доставляют результаты тропонина, CRP и гриппа в течение минут, избавляя пациентов от 4-6-часовых зимних поездок в ближайшую региональную больницу. Стокгольмское педиатрическое исследование неотложной помощи выделило двойную ценность POCT в поддержке клинических решений и успокоении родителей, хотя клиницисты все еще запрашивают обучающие модули по аналитическим ограничениям. Клинические испытания, спонсируемые компаниями, используют протоколы регистрации в одно посещение с поддержкой POCT, сокращая частоту неудач скрининга и укрепляя удержание пациентов. Эти операционные эффективности подпитывают прогнозируемый среднегодовой темп роста POCT 9,1%, позиционируя децентрализованное тестирование как стратегическое дополнение, а не конкурента центральных лабораторий на рынке диагностики в-Ин-витро Швеции.

Государственные инициативы и финансирование для улучшения здравоохранения

Федеральное выделение 2025 года для Genomic лекарство Швеция финансирует общенациональные сети молекулярного профилирования опухолей и секвенирования редких заболеваний, внедряя пути возмещения для высокосложных анализов[2]Genomic лекарство Швеция, "Government Provides Significant новый Funding," genomicmedicine.se. Параллельные инвестиции PROMISE направляют мульти-омиксные исследования в реальную помощь, генерируя продольные наборы данных, которые ускоряют валидацию биомаркеров и регуляторные подачи. Межсекторные партнерства нацелены на упрощенный запуск испытаний и обмен данными, повышая привлекательность Швеции для многонациональных спонсоров IVD. В совокупности эти программы подкрепляют устойчивый спрос на анализы, катализируют циклы обновления приборов и закрепляют глобальные клинические оценочные исследования на рынке диагностики в-Ин-витро Швеции.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передового IVD-оборудования | -0.7% | Национальный, тяжелее для малых объектов | Среднесрочный (2-4 года) |

| Строгие регуляторные одобрения и соответствие | -0.6% | Общенациональный, выровненный по IVDR | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированного лабораторного персонала | -0.5% | Сельские округа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передового IVD-оборудования

Полногеномное секвенирование для острого лейкоза составляет 3 472 евро на пациента против 2 465 евро для стандартных протоколов, представляя 41% премию, которую районные больницы с ограниченным бюджетом с трудом поглощают. Ограниченные государственные списки тестов перекладывают расходы на пациентов и благотворительные организации, снижая внедрение несмотря на клиническое превосходство. Препятствия для приобретения капитала усиливаются, когда только 1% расходов Швеции на здравоохранение направляется на диагностику в-Ин-витро, хотя результаты тестов влияют на 70% клинических решений. Лизинговые модели и контракты аренды реагентов частично облегчают первоначальные затраты, однако более мелкие поставщики все еще откладывают обновления, сдерживая рост приборов в сегментах рынка диагностики в-Ин-витро Швеции.

Строгие регуляторные одобрения и соответствие

Внедрение IVDR умножает требования к документации и комиссии Уведомленных органов, при этом 70% производителей сообщают о более высоких административных расходах, которые отвлекают ресурсы от НИОКР[3]MedTech Европа, "отчет на Administrative Burden under IVDR," medtecheurope.org. Парламентские призывы к законодательной тонкой настройке подчеркивают узкие места сертификации, которые угрожают доступности тестов для нишевых состояний. Шведские торговые группы настаивают на пропорциональном надзоре и ускоренных обзорах, предупреждая, что прототипные анализы могут томиться вне окон доступа к рынку, особенно для малых и средних инноваторов. Эти встречные ветра замедляют обновления портфолио, хотя более крупные многонациональные фирмы используют внутренние команды регуляторных дел для быстрого отслеживания сертификаций CE, потенциально расширяя конкурентные разрывы на рынке диагностики в-Ин-витро Швеции.

Сегментный анализ

По типам тестов: молекулярная диагностика революционизирует прецизионный уход

Молекулярные платформы в настоящее время представляют 21% доходов от анализов, но регистрируют самый быстрый среднегодовой темп роста 7,6%, поскольку геномное профилирование становится рутинным в онкологических, редкозаболеванных и инфекционных обследованиях. Расширение размера рынка диагностики в-Ин-витро Швеции для молекулярных панелей соответствует программам INFORM и PROMISE, которые возмещают генные панели и сопутствующие тесты, связанные с целевыми терапиями. Клиническая химия все еще составляет 27,6% счетов 2024 года, покрывая метаболические, почечные и электролитные базовые уровни, необходимые для управления хроническими заболеваниями. Обновления автоматизации, такие как компактные анализаторы Boule диагностика, улучшают пропускную способность для клиник первичной помощи и освобождают специализированные лаборатории для поворота к высокоценным геномным анализам. Иммунодиагностика захватывает стабильный аутоиммунный и респираторный спрос, в то время как гематология выигрывает от улучшенной интерпретации мазков с помощью ИИ, снижая дисперсию ручного обзора. В совокупности эти категории укрепляют сбалансированные объемные потоки, которые стабилизируют спрос на реагенты на рынке диагностики в-Ин-витро Швеции.

Молекулярный рост также опирается на сильную сеть биобанков страны, которая хранит более 200 миллионов образцов, связанных с электронными медицинскими записями. Эта инфраструктура сокращает циклы валидации для новых анализов нгс и привлекает внешних спонсоров, ищущих северные испытательные популяции с гомогенным наблюдением. Кривые стоимости секвенирования, опускающиеся ниже 200 долларов США за генную панель, дополнительно демократизируют доступ, побуждая центры онкологии сообщества приобретать настольные секвенаторы по планам аренды реагентов. По мере ужесточения ожиданий времени оборота результатов центральные лаборатории интегрируют облачные конвейеры вызова вариантов, которые отмечают действенные мутации в течение часов, повышая уверенность клиницистов и укрепляя импульс внедрения по всему рынку диагностики в-Ин-витро Швеции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам: реагенты поддерживают рынок, пока приборы инновируют

Реагенты вносят 65,3% счетов 2024 года, их повторяющийся паттерн потребления делает их прибыльной основой как для глобальных, так и для местных поставщиков. Многолетние контракты с поставщиками блокируют объемные обязательства, создавая видимость прогнозов, которая подкрепляет экономию масштаба производства. Одновременно прогнозируется, что сегмент приборов покажет среднегодовой темп роста 6,9%, поскольку объекты заменяют устаревшие анализаторы на готовые к ИИ платформы с промежуточным ПО, способные на авто-верификацию и авто-рефлексное тестирование. Слияния больниц, стремящихся к консолидированным сервисным линиям, подталкивают к открыто-канальным системам химии и иммунохимии, которые вмещают наборы третьих сторон, стимулируя циклы обновления приборов в округах второго уровня. Программное обеспечение и промежуточное ПО - сгруппированные под "другими продуктами" - добавляют инкрементальную выручку, соединяя среды лис, эр и озер данных, поддерживая национальные мандаты на совместимость.

Поставщики реагентов также внедряют метрики устойчивости - такие как сниженные объемы опасных растворителей и перерабатываемая первичная упаковка - выравниваясь с целями циркулярной экономики Швеции. Приборы теперь поставляются с панелями энергоэффективности, которые сообщают о потреблении кВт⋅ч на тест, растущий критерий закупок для окружных советов с углеродным бюджетом. Чистый эффект: инновации на уровне продуктов сочетаются с политическими приоритетами, укрепляя ценностные предложения и расширяя рвы вокруг действующих игроков, работающих на рынке диагностики в-Ин-витро Швеции.

По удобству использования: одноразовые устройства набирают обороты несмотря на доминирование многоразовых

Многоразовые анализаторы и устройства без картриджей удерживают 82% долю объема из-за традиции Швеции минимизировать одноразовые пластики и максимизировать экономию жизненного цикла. Тем не менее, одноразовые тестовые наборы показывают среднегодовой темп роста 6,7%, поскольку станции POCT распространяются в машинах скорой помощи, сельских клиниках и путях домашнего ухода. Производители теперь принимают полимеры на растительной основе и модульные корпуса для сокращения углеродных следов, делая одноразовые изделия более приемлемыми для покупателей, ориентированных на устойчивость. В зимние месяцы одноразовые респираторные панели от мазка до ответа обеспечивают быструю сортировку в отдаленных деревнях, где курьерская служба до центральных лабораторий может занимать дни, подчеркивая спрос, обусловленный удобством.

Появляющиеся коды возмещения, которые покрывают анализы POCT на грипп и респираторно-синцитиальный вирус, дополнительно ускоряют внедрение. Между тем многоразовые платформы адаптируются, предлагая циклы автоочистки и УФ-стерилизации, которые сокращают ручной труд, привлекая загруженные больничные основные лаборатории. Балансируя контроль инфекций, сдерживание затрат и экологическое управление, закупочные комитеты все чаще развертывают гибридные стратегии, которые комбинируют многоразовые высокообъемные анализаторы с одноразовыми наборами у постели больного, обеспечивая рынку диагностики в-Ин-витро Швеции размещение разнообразных клинических условий.

По применению: диагностика рака ускоряется на фоне распространенности инфекционных заболеваний

Тестирование инфекционных заболеваний сохраняет долю 34,4% при устойчивых потребностях наблюдения за респираторными патогенами, туберкулезом и инфекциями, связанными с здравоохранением. Финансируемые правительством респираторные панели, способные обнаруживать до 23 мишеней, остаются краеугольными инструментами в центральных лабораториях, особенно после назначения RISE в качестве справочной лаборатории ЕС по вирусной диагностике. Однако онкология движет самым крутым среднегодовым темпом роста 8,2%, поскольку право на прецизионную терапию зависит от детальной геномики опухолей. Национальные руководящие принципы теперь рекомендуют мульти-генные панели для колоректального, легочного, молочной железы и педиатрических раков, создавая предсказуемые объемы, которые лаборатории используют для эффективности пакетирования.

Мониторинг диабета составляет стабильную долю спроса, с регулярно заказываемыми в первичной помощи анализами HbA1c и микро-альбумина. Сердечные биомаркеры видят инкрементальный рост, связанный с растущей распространенностью сердечной недостаточности среди пожилых, тогда как аутоиммунные профили используют платформы хемилюминесценции для сокращения времени анализов. Щитовидные и коагуляционные тесты завершают матрицу применений, обеспечивая диверсифицированные потоки доходов, которые помогают лабораториям смягчить циклические колебания. Слияние бдительности к патогенам и императивов прецизионной онкологии поэтому поддерживает устойчивость рынка диагностики в-Ин-витро Швеции через экономические и эпидемиологические циклы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: диагностические лаборатории лидируют, пока больницы расширяют возможности

Специализированные поставщики диагностических услуг составляют 56,5% поступлений 2024 года, используя роботизированные трековые системы и консолидированную покупательную способность для снижения затрат на реагенты. Мега-лаборатории, связанные с университетами в Каролинске и Сальгренске, обрабатывают более 20 000 образцов ежедневно, освобождая региональные больницы для концентрации на острой помощи. Тем не менее больничные лаборатории растут со среднегодовым темпом роста 6,5%, поскольку модели интегрированной помощи требуют результатов в тот же день для ускорения планирования выписки. Инвестиции в компактные иммуноанализные, гематологические и синдромные молекулярные платформы позволяют отделениям неотложной помощи действовать на основе результатов во время того же посещения пациента.

Исследовательские институты и фармацевтические спонсоры составляют гибкую, но растущую клиентскую базу, продвигаемую всплеском испытаний прецизионной онкологии, которые требуют рабочих процессов сопутствующей диагностики, встроенных в академические учреждения. Поставщики домашнего ухода пилотируют решения с высушенными пятнами крови и дистанционной флеботомией для ослабленных пожилых, ниша, которая, как предсказывается, масштабируется с демографией старения. Распределенная, но взаимосвязанная решетка конечных пользователей таким образом укрепляет объемы анализов на рынке диагностики в-Ин-витро Швеции, одновременно распределяя риск по типам плательщиков.

По месту тестирования: тестирование в месте оказания медицинской помощи ускоряется несмотря на доминирование центральных лабораторий

Центральные лаборатории поддерживают долю 69,3%, предлагая экономию масштаба, высокопроизводительные платформы и обширные меню тестов, охватывающие от рутинных химий до эзотерических молекулярных панелей. Автоматизационные треки сокращают ручные касания до 85%, содержа трудовые затраты на фоне нехватки технологов. Одновременно среднегодовой темп роста POCT 9,1% воплощает видение цифрового здоровья Швеции, доставляя действенные данные в горных клиниках, паромах, обслуживающих архипелаги, и даже в домах пациентов через наборы, управляемые медсестрами. Интеграционное промежуточное ПО теперь переносит результаты POCT в региональные эр в течение секунд, позволяя клиницистам просматривать исчерпывающие лабораторные истории независимо от места сбора.

Органы общественного здравоохранения используют POCT для сокращения окон назначения антибиотиков, тем самым сдерживая антимикробную резистентность. В третичных центрах POCT сердечного тропонина вдвое сокращает время пребывания в отделении неотложной помощи, освобождая коечную емкость. Симбиоз централизованных и децентрализованных модальностей обеспечивает широкий охват населения, укрепляя адаптивность рынка диагностики в-Ин-витро Швеции к географии, сезонности и ресурсным ограничениям.

Географический анализ

Региональные различия в финансировании и градиенты плотности населения формируют профили спроса на тестирование. Округа Стокгольма и Уппсалы совместно составляют почти треть национальных объемов анализов, движимые высокой концентрацией третичной помощи и кластеризацией исследовательских больниц. Лаборатории здесь пионерами молекулярно-онкологических проектов, тянущих установки продвинутых приборов вперед в цикле закупок. Западный берег Гётеборг-Вестра Гёталанд аналогично командует существенной долей, подпитываемый стареющими городскими популяциями и активными коридорами наук о жизни, которые размещают многонациональных производителей устройств.

Северные Норрботтен и Вестерботтен регистрируют самое быстрое годовое внедрение POCT, поскольку малонаселенные муниципалитеты принимают модели цифрового первенства для компенсации длинных расстояний перемещения. Размер рынка диагностики в-Ин-витро Швеции, относящийся к округам севернее Полярного круга, в настоящее время скромен, но показывает двузначный рост в расходных материалах POCT, тенденция, которая, вероятно, продолжится по мере расширения сетей телемедицины и покрытия оптоволокном. Южная Скания использует близость через Эресунн к датским биотехнологическим кластерам, способствуя совместным клинико-валидационным исследованиям, которые импортируют референсные образцы и аналитическую экспертизу, диверсифицируя местные портфолио тестов.

Окружные советы применяют рамки закупок на основе ценности, которые взвешивают общую стоимость владения и метрики устойчивости, влияя на успех поставщиков. Логистика с углеродным ценообразованием стимулирует местные центры распределения реагентов, сжимая сроки поставки и поддерживая молекулярные наборы, чувствительные к температуре. В совокупности децентрализованная модель управления Швеции создает лоскутное одеяло из каденций закупок, но обеспечивает общенациональный доступ к тестированию, поддерживая последовательный спрос на реагенты по всему рынку диагностики в-Ин-витро Швеции.

Конкурентная среда

Глобальные мажоры - Abbott, Danaher Corporation и Becton, Dickinson, и Company - закрепляют рынок широкими меню анализов, продвинутой автоматизацией и глубокими регуляторными ресурсами. Патологический набор Roche с поддержкой ИИ иллюстрирует стратегию объединения инструментирования с цифровой аналитикой, блокируя клиентов в экосистемные рабочие процессы. Abbott использует свои франшизы мониторинга глюкозы и быстрого иммуноанализа для перекрестных продаж молекулярных панелей, в то время как Siemens движет внедрение высокопроизводительных химических систем в окружных мега-лабораториях. Местный чемпион Boule диагностика поддерживает опору через анализаторы гематологии и компактной химии, адаптированные для больниц среднего размера Швеции.

Стратегические альянсы растут, поскольку фирмы навигируют сложность IVDR; многонациональные компании партнерствуют с RISE для верификационных исследований, используя недавно присвоенный статус референсной лаборатории института для респираторной диагностики. Стартапы стекаются в университетские инкубаторы, фокусируясь на маркерах сепсиса, управляемых ИИ, и микрофлюидических картриджах ПЦР, но сталкиваются с капиталоемкостью и регуляторными препятствиями. Нехватка рабочей силы стимулирует совместную разработку решений автоматизации рабочих процессов, которые обещают сокращенное практическое время, привлекательный дифференциатор для закупочных комитетов. Ценовая конкуренция остается умеренной, поскольку качество и соответствие затмевают чистые метрики затрат. Поставщики дифференцируются через обучение, гарантии времени работы и отчетность о воздействии на окружающую среду.

Лидеры индустрии диагностики в-Ин-витро Швеции

-

Abbott Laboratories

-

Becton, Dickinson, и Company

-

био-Rad Laboratories, Inc.

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation (Beckman Coulter, Cepheid)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Шведское правительство вложило свежее финансирование в Genomic лекарство Швеция для ускорения общенациональной инфраструктуры прецизионной медицины.

- Апрель 2025: SciLifeLab запустил PROMISE для построения популяционной омиксной когорты, связывающей молекулярные данные с реестрами для исследований рака и редких заболеваний.

Область отчета по рынку диагностики в-Ин-витро Швеции

Согласно области этого отчета, диагностика в Ин-витро включает медицинские устройства и расходные материалы, которые используются для выполнения в Ин-витро тестов на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как хронические заболевания.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Другие типы тестов |

| Приборы |

| Реагенты |

| Другие продукты |

| Одноразовые IVD-устройства |

| Многоразовые IVD-устройства |

| Инфекционные заболевания |

| Диабет |

| Рак / Онкология |

| Кардиология |

| Аутоиммунные заболевания |

| Другие применения |

| Диагностические лаборатории |

| Больницы и клиники |

| Другие конечные пользователи |

| Тестирование в месте оказания медицинской помощи |

| Центральное лабораторное тестирование |

| По типам тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Другие типы тестов | |

| По продуктам | Приборы |

| Реагенты | |

| Другие продукты | |

| По удобству использования | Одноразовые IVD-устройства |

| Многоразовые IVD-устройства | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак / Онкология | |

| Кардиология | |

| Аутоиммунные заболевания | |

| Другие применения | |

| По конечным пользователям | Диагностические лаборатории |

| Больницы и клиники | |

| Другие конечные пользователи | |

| По месту тестирования | Тестирование в месте оказания медицинской помощи |

| Центральное лабораторное тестирование |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка диагностики в-Ин-витро Швеции?

Рынок оценивается в 349,1 млн долларов США в 2025 году и установлен к росту до 449,8 млн долларов США к 2030 году.

Какая категория тестов показывает самый быстрый рост в Швеции?

Молекулярная диагностика лидирует со среднегодовым темпом роста 7,6% из-за общенационального финансирования прецизионной медицины и более широкого внедрения геномных панелей.

Насколько значимо тестирование в месте оказания медицинской помощи в шведском здравоохранении?

POCT является наиболее быстро расширяющимся местом тестирования, продвигающимся со среднегодовым темпом роста 9,1%, особенно в северных отдаленных регионах, где результаты на месте снижают бремя поездок.

Почему реагенты доминируют по доходам над приборами?

Реагенты составляют 65,3% расходов, потому что они потребляются с каждым тестом, обеспечивая стабильные, повторяющиеся потоки доходов для поставщиков.

Какая регуляторная рамка регулирует IVD-продукты в Швеции?

Все IVD должны соответствовать IVDR Европейского Союза, который налагает строгие клинические доказательства и требования сертификации Уведомленного органа.

Последнее обновление страницы: