Размер и доля рынка диагностики в Ин-витро в Южной Африке

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

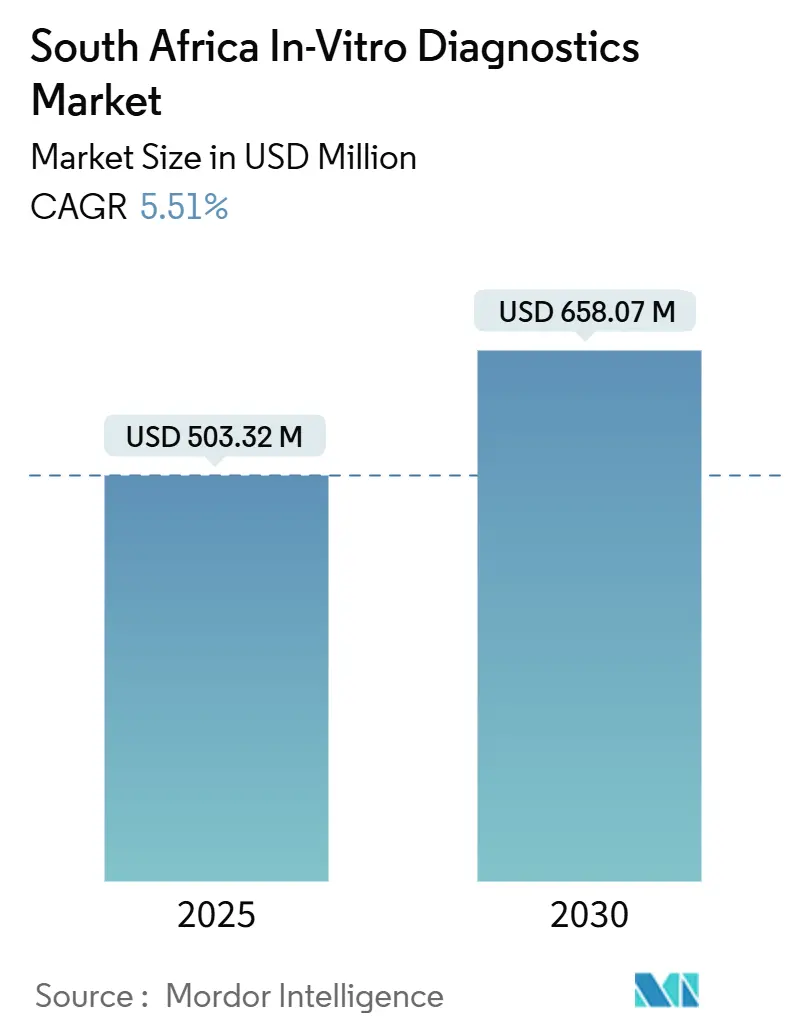

| Размер Рынка (2025) | 503.32 Миллион долларов США |

| Размер Рынка (2030) | 658.07 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро в Южной Африке от Mordor интеллект

Рынок диагностики в Ин-витро в Южной Африке в настоящее время оценивается в 503,32 млн долларов США и, согласно прогнозам, достигнет 658,07 млн долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,51%. Продолжающийся спрос на мониторинг вирусной нагрузки ВИЧ, более широкое внедрение диагностики в месте оказания помощи и новые каналы закупок, созданные внедрением Национального медицинского страхования (NHI), компенсируют волатильность финансирования, связанную с приостановкой частей программы PEPFAR. Инвестиции частного сектора в цифровую патологию и молекулярную визуализацию, а также рекордное принятие пациентами тестов CD4 и HbA1c в тот же день, укрепляют цикл технологических обновлений, который поддерживает рост продаж реагентов, расходных материалов и совместимых программных платформ. Однако колебания валютного курса, которые увеличивают стоимость импорта реагентов и приборов, продолжают оказывать давление на операционные бюджеты лабораторий, в то время как задержки с кодированием возмещения для новых молекулярных анализов замедляют внедрение инноваций. В течение прогнозного периода рынок диагностики в Ин-витро в Южной Африке, вероятно, повернется в сторону интегрированных домашних путей тестирования, стимулируемых платформой личный здоровье Pathways от открытие здоровье на базе ИИ, которая уже охватывает 2,1 миллиона участников медицинских схем.

Ключевые выводы отчета

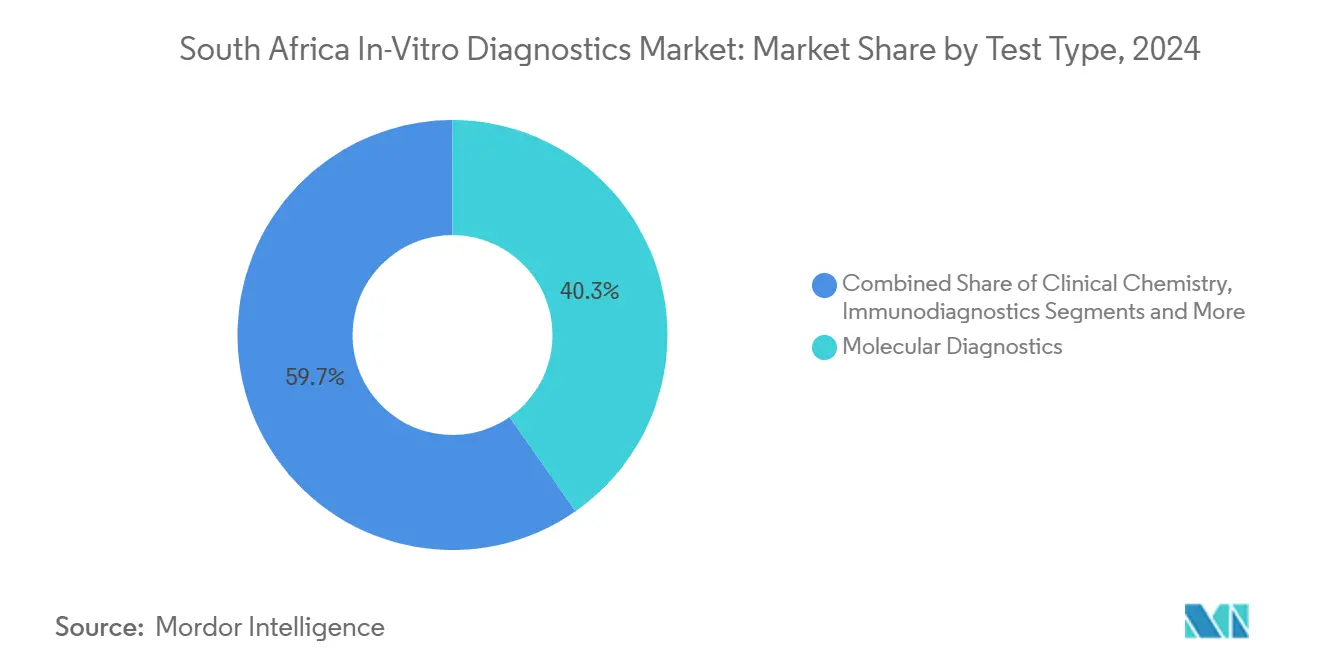

- По типу тестов молекулярная диагностика лидировала с 40,37% доли рынка диагностики в Ин-витро в Южной Африке в 2024 году, в то время как иммунодиагностика, согласно прогнозам, будет расти быстрее всего со среднегодовым темпом роста 5,94% до 2030 года.

- По продуктам реагенты и расходные материалы составили 66,29% размера рынка диагностики в Ин-витро в Южной Африке в 2024 году; программное обеспечение и услуги, согласно прогнозам, будут расширяться со среднегодовым темпом роста 6,85% до 2030 года.

- По применимости многоразовые устройства занимали 75,41% доли размера рынка диагностики в Ин-витро в Южной Африке в 2024 году, однако одноразовые устройства готовы расти со среднегодовым темпом роста 6,06%.

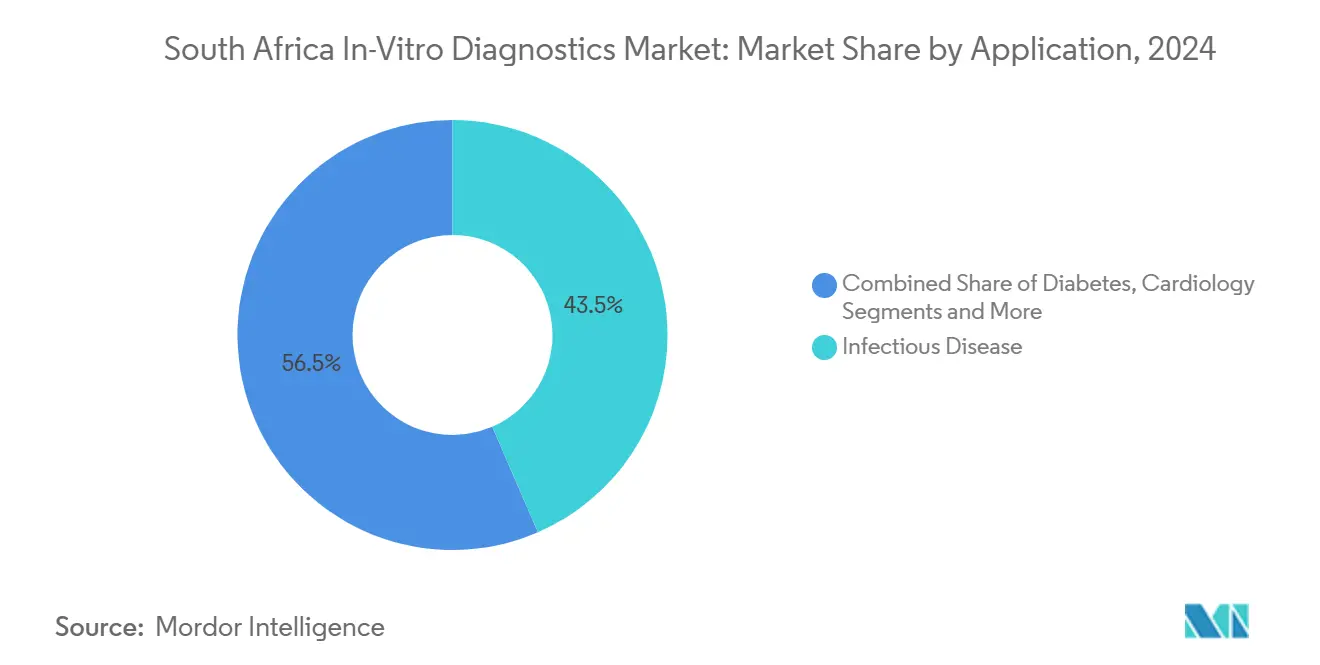

- По области применения тестирование инфекционных заболеваний представляло 43,5% доли доходов в 2024 году, тогда как диагностика рака и онкологии покажет самый высокий среднегодовой темп роста 6,22% до 2030 года.

- По конечному пользователю больницы и клиники составляли 55,6% размера рынка диагностики в Ин-витро в Южной Африке в 2024 году; домашний уход развивается со среднегодовым темпом роста 6,07%.

Тенденции и инсайты рынка диагностики в Ин-витро в Южной Африке

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск инициатив по мониторингу вирусной нагрузки ВИЧ | +1.2% | КваЗулу-Натал, Гаутенг, Восточно-Капская провинция | Среднесрочный период (2-4 года) |

| Растущее внедрение диагностики в месте оказания помощи | +0.9% | Общенациональное с наивысшим уровнем внедрения в сельских районах | Краткосрочный период (≤ 2 лет) |

| Расширение канала финансирования Национального медицинского страхования | +0.8% | Общенациональное, поэтапно по провинциям | Долгосрочный период (≥ 4 лет) |

| Внедрение цифровой патологии в частных сетях | +0.5% | Городские центры в Гаутенге и Западно-Капской провинции | Среднесрочный период (2-4 года) |

| Автоматизация лабораторий для сдерживания нехватки квалифицированного персонала | +0.4% | Общенациональное в NHLS и частных лабораториях | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск инициатив по мониторингу вирусной нагрузки ВИЧ

Февральское 2025 года обязательство правительства начать антиретровирусную терапию дополнительно для 1,1 миллиона человек к концу 2025 года вызвало беспрецедентный спрос на мощности тестирования вирусной нагрузки[1]UNAIDS, "Impact из нас funding заморозить на ВИЧ ответ в юг Африка," unaids.org. Национальная лабораторная служба здравоохранения (NHLS) уже расширила свои молекулярные платформы, компенсируя потерянную поддержку PEPFAR за счет ведения переговоров о внутренних источниках финансирования. Программы под руководством сообществ, такие как Coach Mpilo, обеспечивают 96% удержание среди пациентов-мужчин и стимулируют постоянные заявки на тесты, демонстрируя сильные результаты связи с лечением. Поставщики высокопроизводительных ПЦР-анализаторов и реагентных картриджей, таким образом, сталкиваются с надежными потоками заказов, несмотря на макро-финансовые проблемы. Конечные пользователи сообщают, что расширение меню тестов на существующих молекулярных рабочих станциях поддерживает низкие дополнительные капитальные расходы и ускоряет сроки установки. В совокупности эти факторы закрепляют лидирующую позицию молекулярной диагностики на рынке диагностики в Ин-витро в Южной Африке.

Растущее внедрение диагностики в месте оказания помощи (POC)

Сельские клиники первичной помощи Южной Африки теперь в среднем используют 6,3 различных POC-теста из возможного списка в 51, достигая полного охвата для скрининга ВИЧ, глюкозы и беременности. Полевые данные показывают, что POC-тестирование HbA1c увеличило долю пациентов с оптимальным гликемическим контролем на 125%, при этом вдвое сократив случаи очень плохого контроля. Высокое принятие пациентами, 99% для подсчета CD4 в тот же день, подтверждает, что быстрые результаты улучшают клинические решения и готовность к лечению. Соответствуя рамочной программе ВОЗ ASSURED, новые портативные платформы снижают зависимость от холодовой цепи, включают упрощенные рабочие процессы и запускаются по доступным ценам, прокладывая путь для более широкого расширения меню. В результате рынок диагностики в Ин-витро в Южной Африке наблюдает двузначный рост единиц портативных анализаторов и одноразовых картриджей, предназначенных для районных учреждений.

Расширение канала финансирования Национального медицинского страхования (NHI)

Закон о NHI от мая 2024 года вводит модель единого государственного покупателя, которая будет финансировать большинство диагностических исследований, проводимых в аккредитованных учреждениях. Децентрализованные закупки позволяют районным менеджерам объединять сервисные контракты, стимулируя конкурентные тендеры среди частных лабораторий и специализированных дистрибьюторов IVD. Ранние пилотные проекты показывают, что частные врачи общей практики под контрактами NHI сокращают время ожидания и улучшают клиническое управление, указывая на скрытые выгоды от эффективности в диагностике после полномасштабного внедрения. Команды работников общественного здравоохранения (CHW) повышают квалификацию как сборщики образцов и операторы POC, расширяя охват тестирования за пределы формальных учреждений. В долгосрочной перспективе ожидается, что структура NHI поддержит устойчивый рост объемов тестов, особенно в недостаточно обслуживаемых провинциях.

Внедрение цифровой патологии в частных больничных сетях

Частные группы, такие как жизнь Здравоохранение, инвестировали 2,1 миллиарда рандов (113 миллионов долларов США) в обновления 2024 года, выделив 200 миллионов рандов (11 миллионов долларов США) своему подразделению жизнь молекулярный визуализация, которое зафиксировало 18,2% рост выручки на фоне продаж трейсера NeuraCeq. Оцифрованные сканеры слайдов, связанные с программным обеспечением поддержки принятия решений на базе ИИ, сокращают время выполнения патологии, улучшают архивирование изображений и открывают потоки доходов от телеконсультаций. личный здоровье Pathways от открытие здоровье применяет прогнозную аналитику к данным лабораторий в реальном времени и побуждает участников к скрининговым действиям, направляя дополнительные заказы тестов в партнерские лаборатории. Эти цифровые шаги в совокупности смещают диагностический спрос в сторону взаимосвязанных, богатых данными платформ, которые находятся в центре рынка диагностики в Ин-витро в Южной Африке.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Задержки кодирования возмещения для новых молекулярных тестов | -0.7% | Общенациональное в государственных и частных плательщицких системах | Среднесрочный период (2-4 года) |

| Валютная волатильность, увеличивающая цены на импортированные реагенты | -0.9% | Общенациональное с острыми эффектами в сельских учреждениях | Краткосрочный период (≤ 2 лет) |

| Серые тест-киты, влияющие на соблюдение качества | -0.3% | Неформальные медицинские учреждения по всей стране | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Задержки кодирования возмещения для новых молекулярных тестов

Тарифный график Южной Африки для новой молекулярной диагностики часто отстает от запусков продуктов, замедляя внедрение в государственных тендерах и формулярах частных схем. Февральские 2024 года регулятивные поправки упростили лицензирование устройств класса А, но не сократили сроки назначения кода возмещения, оставляя поставщиков поглощать расходы или откладывать заказы продвинутых анализов[2]Government печать Works, "Regulation Gazette No. 10177," gazettes.Африка. Требования к генерации доказательств также бросают вызов местным инноваторам, стремящимся к секвенированию туберкулеза или генным панелям онкологии, что приводит к расширенному времени вывода на рынок. До улучшения согласования между регуляторами, Советом медицинских схем и тарифными комитетами NHLS рынок диагностики в Ин-витро в Южной Африке будет испытывать поэтапное внедрение высокорентабельных молекулярных продуктов.

Валютная волатильность, увеличивающая цены на импортированные реагенты

Южная Африка импортировала фармацевтические препараты на сумму 44 миллиарда рандов (2,45 миллиарда долларов США) в 2023 году против 8 миллиардов рандов (0,45 миллиарда долларов США) экспорта, подчеркивая глубокую зависимость от внешних цепочек поставок. Поскольку реагенты представляют 66,29% размера рынка диагностики в Ин-витро в Южной Африке, даже однозначная девальвация ранда повышает стоимость одного теста и сжимает маржу лабораторий. Материалы для сбора уже составляют 21,4% от общих лабораторных расходов, в то время как расходы на персонал потребляют 59,9%, оставляя мало места для ценовых шоков[3]африканский Journal из лаборатория лекарство, "Cost из running а full-услуга receiving офис at а centralised Тестирование лаборатория," ajlmonline.org. Более мелкие районные учреждения часто не имеют возможности хеджирования и сталкиваются с нехваткой реагентов, которая прерывает непрерывность обслуживания. Следовательно, закупочные агентства изучают многолетние рамочные контракты и партнерства по местному производству реагентов для смягчения валютного риска.

Сегментный анализ

По типу тестов: доминирование молекулярной диагностики сталкивается с вызовом иммунодиагностики

Молекулярная диагностика захватила 40,37% доли рынка диагностики в Ин-витро в Южной Африке в 2024 году благодаря силе национальной сети тестирования вирусной нагрузки ВИЧ и возникающих пилотных проектов секвенирования туберкулеза. Зрелость сегмента видна в автоматизированных ПЦР-потоках, работающих 24/7 в мега-лабораториях NHLS, однако инновационный потенциал остается высоким, поскольку поставщики объединяют многопатогенные респираторные, ИППП и панели устойчивости к противомикробным препаратам на существующих анализаторах. Иммунодиагностика, однако, прогнозируется к росту со среднегодовым темпом роста 5,94% до 2030 года, поддерживаемая низкозатратными анализами ВПЧ, такими как ScreenFire по цене 5,95 долларов США за тест, которые расширяют доступ к скринингу рака шейки матки.

Спрос на клиническую химию остается прочным, поскольку распространенность диабета превышает 11% взрослых, а расширение HbA1c POC стимулирует заказы реагентов. Объемы гематологии растут, поскольку тестирование CD4 в тот же день мигрирует из центральных лабораторий в первичные клиники. Рост микробиологии сдерживается закрытием клиник PEPFAR; тем не менее интегрированные протоколы диагностики микобактериологии плюс COVID сохраняют базовую пропускную способность стабильной. Размер рынка диагностики в Ин-витро в Южной Африке, связанный с анализами коагуляции, скромен, но стабилен, поскольку мониторинг варфарина сохраняется в государственных учреждениях. В целом молекулярные платформы по-прежнему доминируют в капитальных бюджетах, однако расширение меню иммуноанализов теперь агрессивно конкурирует за дополнительные слоты тестов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: ускоряется разрушение программных услуг

Реагенты и расходные материалы составили 66,29% размера рынка диагностики в Ин-витро в Южной Африке в 2024 году, подчеркивая продолжающуюся зависимость от импорта. Несмотря на это доминирование, программное обеспечение и услуги представляют самую быстрорастущую группу продуктов с прогнозируемым среднегодовым темпом роста 6,85% до 2030 года. SMS-подключение принтера, которое доставляет более 4,4 миллиона результатов по цене 0,16 доллара США за сообщение, свидетельствует о том, как промежуточное программное обеспечение открывает эффективность масштаба в контекстах с ограниченными ресурсами. ИИ-центричные предложения, такие как личный здоровье Pathways от открытие здоровье, поднимают программное обеспечение с поддерживающей функции до драйвера доходов, побуждая лаборатории монетизировать аналитику данных и услуги удаленного заказа тестов.

Решения о покупке приборов все больше связаны с интеграционными возможностями с лабораторными информационными системами и внешними телемедицинскими платформами. Однако валютная волатильность увеличивает цены на капитальное оборудование, откладывая проекты автоматизации, несмотря на четкие доказательства экономии труда от развертывания ввода заказов в центральных больницах. В целом дополнительная выручка смещается от физических товаров к цифровым помощникам, поскольку заинтересованные стороны требуют более быстрой доставки результатов и клинических руководств с добавленной стоимостью.

По применимости: одноразовые устройства завоевывают позиции

Многоразовые анализаторы обработали основную часть централизованных тестов ВИЧ и SARS-CoV-2 и, таким образом, занимали 75,41% размера рынка диагностики в Ин-витро в Южной Африке в 2024 году. Эти платформы процветают на экономике высокой пропускной способности и проверенных рабочих процессах, но требуют квалифицированного персонала и профилактического обслуживания. Одноразовые устройства, тем временем, прогнозируются к росту со среднегодовым темпом роста 6,06%, поскольку клиники первичной помощи расширяют меню POC, а политика NHI благоприятствует удобным для пользователя, не требующим обслуживания форматам. Опросы пациентов показывают 99% принятие тестирования CD4 на месте с использованием одноразовых картриджей, ссылаясь на более короткое время ожидания и сокращение последующих визитов.

Доступные полоски-тесты ВПЧ qПЦР стоимостью менее 6 долларов США демонстрируют, что экономически эффективные одноразовые изделия могут соответствовать глобальным стандартам производительности анализов. Кроме того, цифровая платформа открытие здоровье поощряет домашних пользователей завершать самостоятельные скрининги, стимулируя спрос на одноразовые наборы для отправки по почте, связанные с телеконсультациями. По мере созревания протоколов пакетного ценообразования и управления отходами одноразовые изделия откроют доступ к рынку в отдаленных районах и укрепят общие показатели проникновения тестирования.

По области применения: набирает обороты диагностика рака

Тестирование инфекционных заболеваний оставалось якорем, генерируя 43,5% доходов 2024 года, но неопределенность финансирования омрачает рост, учитывая закрытие клиник PEPFAR, затрагивающее 8 493 работника. Правительственные гарантии по зачислению 1,1 миллиона новых пациентов с ВИЧ, однако, должны сохранить базовый спрос на вирусную нагрузку твердым. Диагностика рака готова расти быстрее всего со среднегодовым темпом роста 6,22% до 2030 года, движимая кампаниями информирования Your Рак Counts в торговых центрах и внедрением недорогого скрининга ВПЧ.

Программы HbA1c в месте оказания помощи подпитывают рост тестирования диабета, в то время как кардиологические применения выигрывают от скрининга артериального давления и липидов, интегрированного в клиники ВИЧ. Аутоиммунное тестирование видит стабильное, хотя и ограниченное внедрение, а нефрологические анализы сталкиваются с давлением стоимости реагентов на сельских рынках. Панели крови для раннего выявления множественного рака остаются исследовательскими, но генерируют интерес как будущие решения для пробелов в онкологической помощи между городом и селом. В совокупности диверсифицированные драйверы спроса позиционируют рынок диагностики в Ин-витро в Южной Африке для сбалансированного расширения на уровне применений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: трансформация домашнего ухода

Больницы и клиники обеспечили 55,6% доли рынка диагностики в Ин-витро в Южной Африке в 2024 году благодаря сети из 268 лабораторий NHLS и крупным частным игрокам, таким как жизнь Здравоохранение, инвестирующим 2,1 миллиарда рандов (0,12 миллиарда долларов США) в обновления учреждений. Реформы NHI поощряют районных менеджеров стандартизировать лабораторные контракты, потенциально рационализируя закупки в государственных больницах. Диагностические лаборатории сталкиваются с тонкой маржой, когда ранд слабеет; только приемное отделение Charlotte Maxeke тратило 1,66 миллиона долларов США в год на обработку 4,8 миллиона образцов.

Домашний уход является самым быстрорастущим каналом конечных пользователей со среднегодовым темпом роста 6,07%, стимулируемым путями ухода на базе ИИ, которые уведомляют участников открытие здоровье о завершении домашних скринингов и загрузке результатов через подключенные приложения. Академические и исследовательские институты также добавляют к объемам тестов, поскольку обновленные этические руководящие принципы 2024 года повышают стандарты обзора протоколов, требуя сертифицированной диагностики для конечных точек клинических исследований. В целом цифровое взаимодействие и логистика удаленных образцов переопределяют, как, когда и где выполняется диагностика.

Географический анализ

Провинция Гаутенг закрепляет рынок диагностики в Ин-витро в Южной Африке через центральные лаборатории Йоханнесбурга, которые коллективно обрабатывают 4,8 миллиона тестов ежегодно, получая выгоду от обильной инфраструктуры и инвестиций частного сектора. Западно-Капская провинция следует с координацией ухода западного стиля, подтвержденной внедрением HbA1c POC в государственных клиниках, которое заметно улучшило результаты контроля диабета. В КваЗулу-Натал пилотные сайты NHI сообщают о смешанной удовлетворенности доступностью ресурсов, однако сельские клиники демонстрируют выше среднего использование устройств в месте оказания помощи, подчеркивая низовой аппетит к быстрой диагностике.

Восточно-Капская провинция борется с закрытием клиник после PEPFAR, влияющим на персонал и тестовые мощности, хотя включение в инициативу лечения ВИЧ для 1,1 миллиона пациентов предлагает потенциал восстановления. Городские центры, такие как Кейптаун и Йоханнесбург, лидируют в цифровом внедрении: ИИ-платформа открытие здоровье преимущественно обслуживает столичных участников, создавая географические различия в доступе к персонализированному уходу. Индуцированная валютой инфляция реагентов сильнее всего ударяет по сельским районам, ограничивая широту меню и вызывая периодические нехватки запасов.

Государственная стратегия предусматривает закупки на районном уровне под NHI для выравнивания распределения ресурсов, однако пилотирующие провинции ссылаются на продолжающиеся пробелы в персонале и ограничения инфраструктуры, которые осложняют справедливое внедрение. Тем не менее мобильные единицы сбора образцов и связи телепатологии начинают сокращать сельские сроки выполнения. Совокупный рост тестов, следовательно, зависит от того, как быстро провинциальные департаменты здравоохранения выровняются со стратегическими закупками NHI и насколько эффективно они смягчат валютную экспозицию для импортированных реагентов.

Конкурентный ландшафт

Рынок диагностики в Ин-витро в Южной Африке характеризуется умеренной фрагментацией с доминирующим покупателем государственного сектора. 268 лабораторий NHLS и консолидированные контракты на реагенты устанавливают высокие барьеры входа, однако создают партнерские возможности для глобальных поставщиков, способных соответствовать эталонам оптового ценообразования и качества. Между тем регулятивное упрощение - такое как освобождение SAHPRA для IVD класса А - открывает двери для меньших, нишевых производителей, при условии, что они могут поддерживать обязательства по надзору после выхода на рынок.

Конкуренция в белом пространстве усиливается вокруг сельских решений POC: учреждения используют только 6,3 из 51 потенциального теста, оставляя восходящую эластичность спроса для поставщиков, которые соответствуют критериям ASSURED. Цифровой путь открытие здоровье для 2,1 миллиона участников также создает поле битвы прямо к потребителю, где бренды домашнего тестирования соревнуются за партнерские слоты. Наконец, медицинские ИИ-приложения завоевывают позиции, поскольку лаборатории изучают алгоритмический анализ изображений, однако возможности управления данными все еще отделяют лидеров от поздних последователей.

Лидеры отрасли диагностики в Ин-витро в Южной Африке

-

Siemens Healthineers

-

Abbott Laboratories

-

F. Hoffmann-La Roche Ltd

-

Danaher Corp.

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: правительство Южной Африки запустило инициативу по добавлению 1,1 миллиона людей, живущих с ВИЧ, к лечению к концу 2025 года, расширив спрос на мониторинг вирусной нагрузки.

- Февраль 2024: SAHPRA освободила медицинские устройства и устройства в Ин-витро класса А от требований раздела 22c, сократив сроки выхода на рынок.

Область охвата отчета о рынке диагностики в Ин-витро в Южной Африке

Согласно области охвата данного отчета, диагностика в Ин-витро включает медицинские устройства и расходные материалы, которые используются для выполнения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как диабет и рак. Рынок диагностики в Ин-витро в Южной Африке сегментирован по типу тестов (клиническая химия, <а href="https://www.mordorintelligence.com/промышленность-reports/молекулярный-диагностика-рынок" цель="_self">молекулярная диагностика, иммунодиагностика, гематология и другие типы тестов), продуктам (приборы, реагенты и другие продукты), применимости (одноразовые устройства IVD и многоразовые устройства IVD), области применения (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунные заболевания, нефрология и другие области применения) и конечному пользователю (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Молекулярная диагностика |

| Иммунодиагностика |

| Гематология |

| Микробиология и инфекционные заболевания |

| Коагуляция |

| Тестирование в месте оказания помощи |

| Самотестирование |

| Приборы |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Одноразовые устройства IVD |

| Многоразовые устройства IVD |

| Инфекционные заболевания |

| Диабет |

| Рак/онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Нефрология |

| Мониторинг вирусной нагрузки ВИЧ |

| Другие области применения |

| Диагностические лаборатории |

| Больницы и клиники |

| Условия домашнего ухода |

| Академические и исследовательские институты |

| По типу тестов | Клиническая химия |

| Молекулярная диагностика | |

| Иммунодиагностика | |

| Гематология | |

| Микробиология и инфекционные заболевания | |

| Коагуляция | |

| Тестирование в месте оказания помощи | |

| Самотестирование | |

| По продуктам | Приборы |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые устройства IVD |

| Многоразовые устройства IVD | |

| По области применения | Инфекционные заболевания |

| Диабет | |

| Рак/онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Нефрология | |

| Мониторинг вирусной нагрузки ВИЧ | |

| Другие области применения | |

| По конечному пользователю | Диагностические лаборатории |

| Больницы и клиники | |

| Условия домашнего ухода | |

| Академические и исследовательские институты |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка диагностики в Ин-витро в Южной Африке?

Рынок оценивается в 503,32 млн долларов США в 2025 году и, согласно прогнозам, вырастет до 658,07 млн долларов США к 2030 году.

Какой тип тестов занимает наибольшую долю на рынке диагностики в Ин-витро в Южной Африке?

Молекулярная диагностика лидирует с долей 40,37% благодаря обширной программе вирусной нагрузки ВИЧ.

Как быстро растет сегмент диагностики рака?

Ожидается, что диагностика рака и онкологии покажет среднегодовой темп роста 6,22% до 2030 года.

Почему одноразовые устройства набирают популярность?

Одноразовые устройства соответствуют потребности сельских клиник в малообслуживаемых, одноразовых тестах и соответствуют целям NHI по улучшению времени выполнения.

Какую роль играет валютная волатильность в динамике рынка?

Девальвация ранда повышает стоимость импорта реагентов и приборов, напрямую влияя на маржу лабораторий и стратегии ценообразования.

Последнее обновление страницы: