Размер и доля рынка косметики и средств личной гигиены Южной Кореи

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

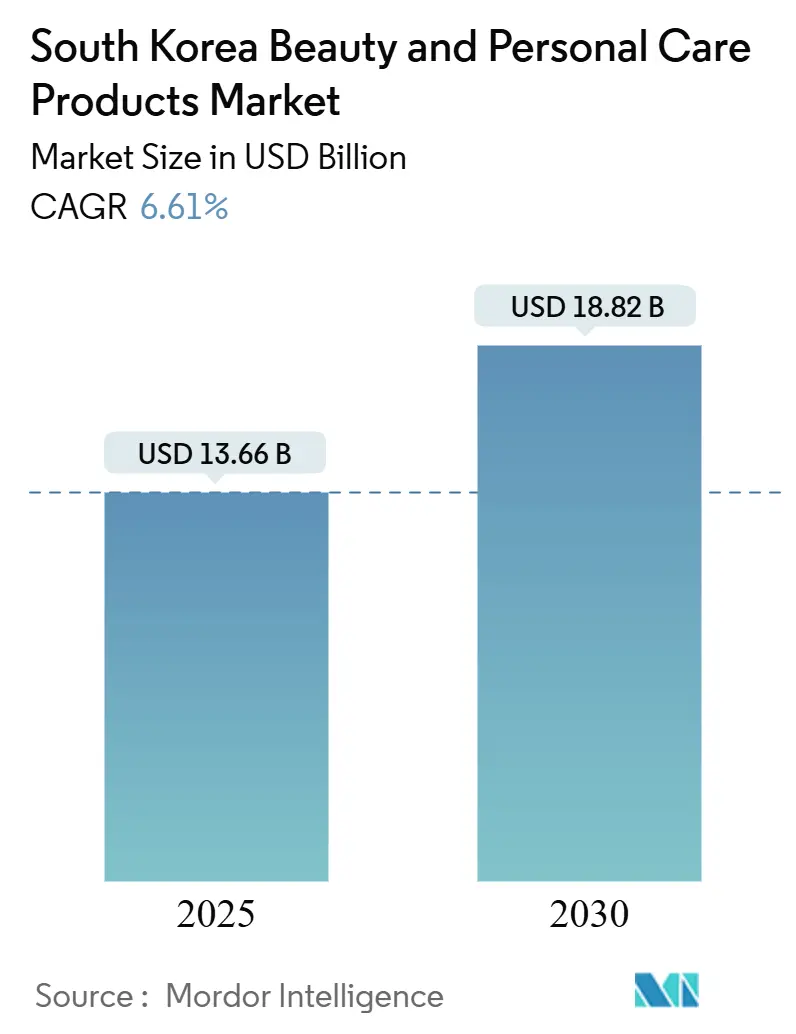

| Размер Рынка (2025) | 13.66 Миллиардов долларов США |

| Размер Рынка (2030) | 18.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.61% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка косметики и средств личной гигиены Южной Кореи от Mordor Intelligence

Размер рынка косметики и средств личной гигиены Южной Кореи составляет 13,66 млрд долларов США в 2025 году, и прогнозируется его рост до 18,82 млрд долларов США к 2030 году, расширяясь с CAGR 6,61%. Южная Корея утвердилась как глобальный инноватор в сфере красоты, став четвертым по величине экспортером косметики к 2023 году согласно данным Международной торговой администрации[1]Источник: Международная торговая организация, "Рынок органической косметики Южной Кореи", trade.gov. Эта экспортная мощь повлияла на развитие внутренних продуктов, при этом бренды теперь разрабатывают составы, которые соответствуют международным регулированиям с самых начальных стадий. Надежные внутренние НИОКР, лидерство в цифровой торговле и глобальная привлекательность K-культуры делают Южную Корею законодателем тенденций, чьи запуски продуктов влияют на потребительские привычки от Токио до Лос-Анджелеса. Премизация набирает обороты, поскольку потребители принимают более высокие цены в обмен на доказанную эффективность, в то время как более строгие правила в отношении ингредиентов мотивируют бренды переформулировать и подчеркивать свои сертификаты безопасности. Онлайн-ритейл уже обрабатывает более половины всех продаж в категории, при этом мобильные покупательские путешествия, живая торговля и рекомендации на основе ИИ превращают каждый экран в витрину. Конкурентная интенсивность остается умеренной: наследственные конгломераты по-прежнему закрепляют сектор, однако сеть здоровья и красоты Olive Young и технологически оснащенные независимые компании постоянно устанавливают новые стандарты для скорости, использования данных и вовлеченности клиентов.

Ключевые выводы отчета

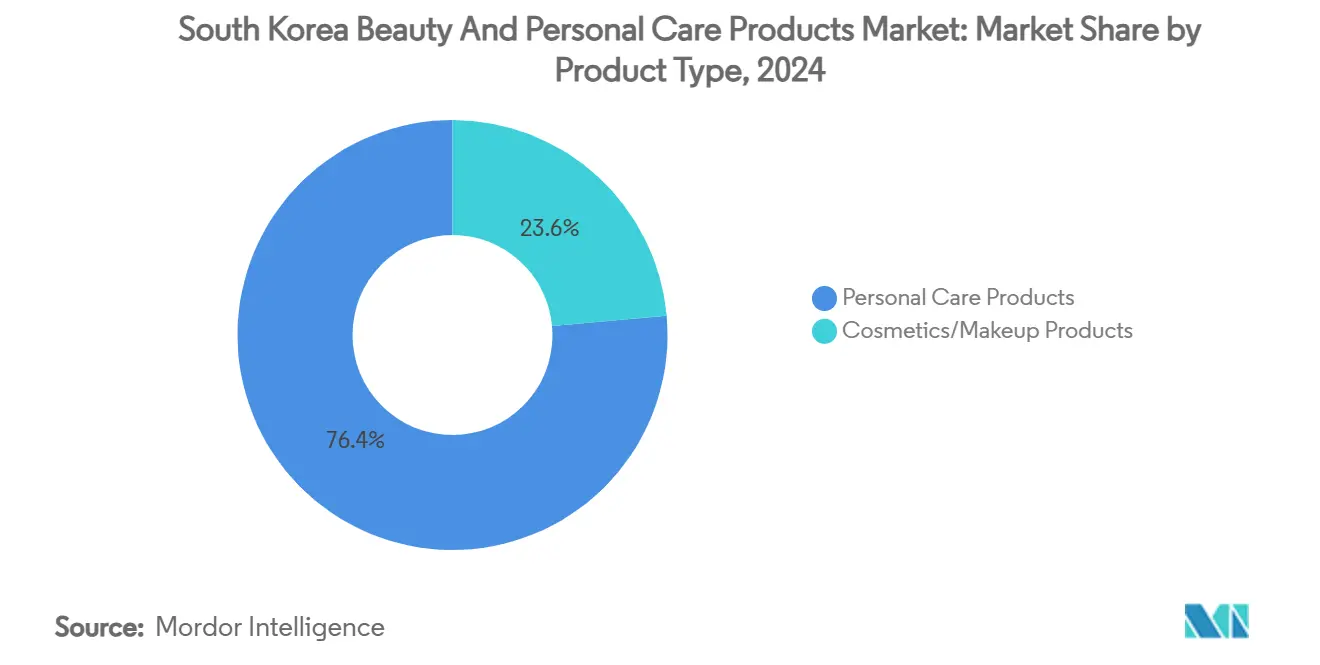

- По типу продукта средства личной гигиены занимали 76,42% доли рынка косметики и средств личной гигиены Южной Кореи в 2024 году и растут с CAGR 6,95% до 2030 года.

- По категории масс-продукты лидировали с долей 51,63% в 2024 году, в то время как премиум-продукты показали самый быстрый CAGR 7,09% на 2025-2030 годы.

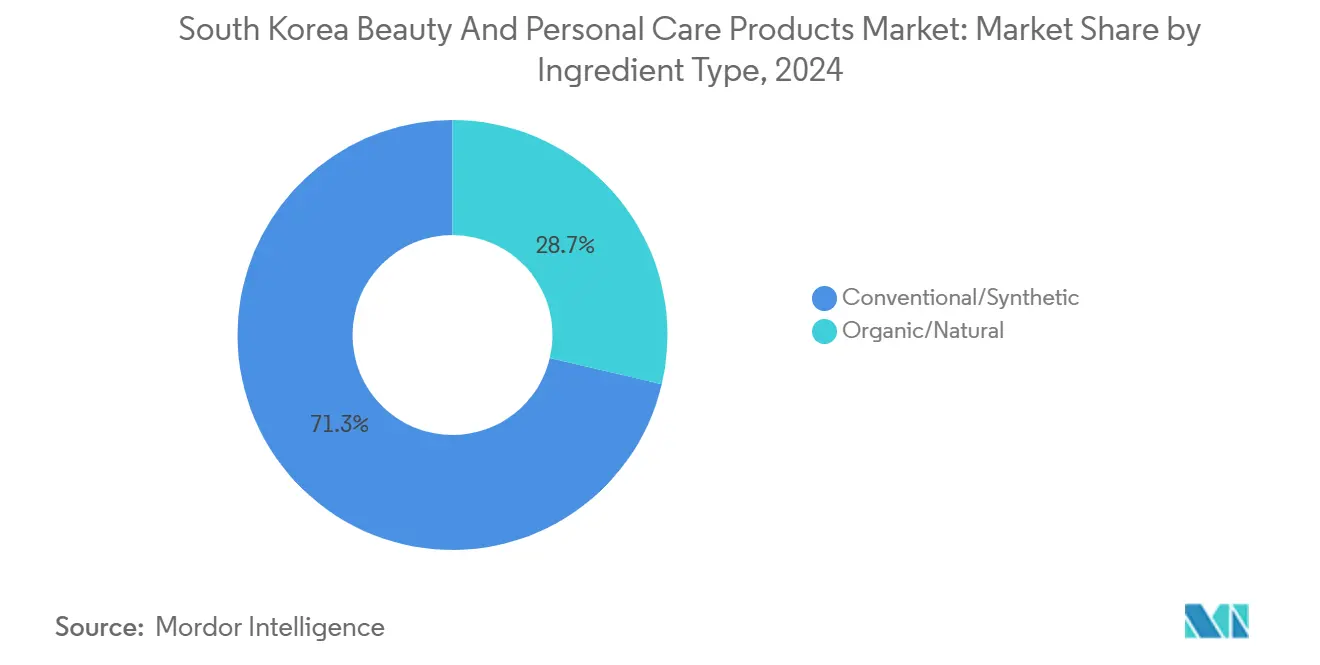

- По ингредиентам обычные/синтетические составы составили 71,32% доли в 2024 году, тогда как натуральные и органические продукты продвигались с CAGR 7,92% к 2030 году.

- По каналу дистрибуции супермаркеты/гипермаркеты захватили 38,63% размера рынка косметики и средств личной гигиены Южной Кореи в 2024 году, и онлайн-канал розничной торговли прогнозируется к расширению с CAGR 7,57% до 2030 года.

Тенденции и инсайты рынка косметики и средств личной гигиены Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность (ключевые провинции / города-метрополии) | Временные рамки воздействия |

|---|---|---|---|

| Растущая склонность к натуральным и органическим составам | +1.2% | Столичная область Сеул-Кёнгги; Чеджу (коридоры экотуристической розничной торговли) | Среднесрочный период (2-4 года) |

| Увеличение принятия антивозрастных решений замедленного старения | +1.8% | Сеул, Пусан, Тэгу (высокая доля жителей 60+ с премиальной покупательной способностью) | Долгосрочный период (≥ 4 лет) |

| Растущее влияние социальных медиа и цифровых технологий | +1.5% | По всей стране, сильнее всего в Сеуле, Пусане, Инчхоне (высшее проникновение смартфонов и 5G) | Краткосрочный период (≤ 2 лет) |

| Технологические достижения и инновации | +1.0% | Технологическая долина Пангё (Кёнгги-до), био-кластер Осонг (Чхунчхонбук-до), Тэджон | Среднесрочный период (2-4 года) |

| Тенденции мужского груминга стимулируют рыночный спрос | +0.8% | Городские пояса Сеул, Инчхон, Кёнгги; молодежные районы Кванджу | Среднесрочный период (2-4 года) |

| Высокая осведомленность и искушенность потребителей | +0.7% | Сеул-Кёнгги, прибрежные метро Пусана, Кванджу | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая склонность к натуральным и органическим составам

Сдвиг потребительских предпочтений к натуральным и органическим составам отражает повышенное сознание безопасности и экологическую осведомленность после пандемии COVID-19. Министерство продовольствия и безопасности лекарственных средств установило строгие стандарты: требующие более 95% натурального сырья для сертификации продукта и требующие более 10% органических ингредиентов для органической классификации в январе 2025 года. С фокусом на ингредиенты, функциональность и сертификацию, потребители движут рынком, поддерживаемые правительственными инициативами, продвигающими технологии в индивидуальной косметике и персонализированной диагностике кожи. Регулятивная база Южной Кореи не только превосходит стандарты США со своим списком запрещенных ингредиентов, но также тесно соответствует регулированиям ЕС, формируя глобальные косметические составы и укрепляя доверие потребителей. Поскольку движение чистой красоты набирает обороты, компании приоритизируют прозрачность в составах и принимают устойчивые практики в поставках, производстве и упаковке. Тем временем продвинутая наука ингредиентов сосредотачивается на активных веществах, таких как Центелла азиатская, ниацинамид и полынь, каждое из которых обеспечивает отличительные преимущества и соответствует строгим регулированиям натуральных продуктов.

Увеличение принятия антивозрастных решений замедленного старения

Демографические сдвиги стимулируют устойчивый спрос на антивозрастные решения, при этом пожилые потребители увеличивают расходы на косметику. Согласно данным Министерства внутренних дел и безопасности (Южная Корея) от 2024 года, население в возрасте 65 лет и старше в Южной Корее составляло 10,26 миллиона[2]Источник: Министерство внутренних дел и безопасности (Южная Корея), "Население в возрасте 65 лет и старше в Южной Корее", mois.go.kr. Стратегии открытых инноваций, космецевтический рынок быстро решает высокие затраты на НИОКР и навигирует по сложным цепочкам создания стоимости. При поддержке правительства и достижений в технологиях потенциал роста рынка еще больше усиливается. Линия Amorepacific 'Concentrated Ginseng Rejuvenating', свидетельство 60-летней экспертизы женьшеня в июле 2024 года, демонстрирует премиальные антивозрастные инновации. Насыщенная передовыми ингредиентами, такими как GinsenomicsTM и Ginseng PeptideTM, она умело воздействует на различные признаки старения, включая морщины, потерю эластичности и тусклость. Тем временем прорывы в регулировании генов переформируют антивозрастные методологии. Биоактивные материалы, которые регулируют гены, связанные с морщинами, оказываются более эффективными, чем обычный ретинол, при этом избегая проблем раздражения кожи. Эти достижения подчеркивают растущий потребительский спрос на более безопасные, более эффективные космецевтические решения, стимулируя дальнейшие исследования и разработки на рынке.

Растущее влияние социальных медиа и воздействие цифровых технологий

Цифровая трансформация ускоряется через доминирование мобильной торговли, с транзакциями, взлетающими через электронную торговлю, согласно Международной торговой администрации. Платформы социальных медиа стимулируют тенденции потребления, ориентированные на ингредиенты, поскольку феномен "Ноу-сметикс" подчеркивает знание потребителей компонентов составов при выборе продуктов. Также культурное влияние корейской волны прямо коррелирует с экспортными показателями косметики, при этом тренд на 'корейские драмы' служит показателем культурного торгового воздействия на рынках АСЕАН. Согласно данным StatCounter Global Stats от 2025 года, 14,65% населения в Южной Корее использовали Facebook и 3,21% использовали Instagram[3]Источник: StatCounter Global Stats Data, " Статистика социальных медиа в Южной Корее", gs.statcounter.com. Бьюти-платформы, такие как Hwahae, расширяются на международном уровне с английскими и японскими версиями, поддерживая K-beauty бренды на глобальных рынках, предоставляя ориентированные на ингредиенты данные о потреблении производителям и потребителям. Живая торговля появляется как значимый метод дистрибуции, особенно среди поколения MZ, которое предпочитает привлекательные и интерактивные покупательские опыты во время ограничений на личные взаимодействия, вызванных пандемией.

Технологические достижения и инновации

Корейские фирмы ведут заряд в персонализации продуктов, управляемой ИИ, представляя системы, которые подбирают оттенки тональных основ путем равномерной стимуляции более глубоких слоев кожи. Эти инновации трансформируют индустрию красоты, предлагая высокоточные и индивидуальные решения для разнообразных тонов кожи. В сотрудничестве с корейским стартапом NanoEnTek, L'Oréal представила устройство Cell BioPrint в январе 2025 года. Эта портативная технология лаборатории на чипе не только измеряет биологический возраст, но и измеряет отзывчивость кожи на ингредиенты, отмечая значительный скачок в интеллекте потребительской кожи. Компактный дизайн устройства и продвинутые возможности делают его доступным как для профессионального, так и для личного использования, далее усиливая его привлекательность. Тем временем достижения в исследованиях регулирования генов совершенствуют антивозрастные составы. Используя биоактивные материалы для модулирования экспрессий генов EDAR и BNC2, исследователи достигли заметного уменьшения морщин, превосходящего традиционные методы ретинола, все это без связанного раздражения кожи. Эти прорывы устанавливают новые стандарты в разработке эффективных и мягких решений по уходу за кожей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность (ключевые провинции/города-метрополии) | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и изменяющаяся демография | -0.8% | Чолланам-до, Кёнсанбук-до, Канвон-до (наивысшие соотношения пожилых) | Долгосрочный период (≥ 4 лет) |

| Строгие регулятивные требования | -1.2% | По всей стране; центры соблюдения в Осонге (MFDS), Сеуле, производственные кластеры Кёнгги | Среднесрочный период (2-4 года) |

| Скептицизм потребителей к разрекламированным заявлениям | -0.6% | Сеул-Кёнгги (крупнейшее использование приложений отслеживания ингредиентов), Пусан | Краткосрочный период (≤ 2 лет) |

| Насыщенность рынка и интенсивная конкуренция | -1.0% | Густые розничной торговлей столичные области Сеула, Пусана, Тэгу | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Скептицизм потребителей к разрекламированным заявлениям

Южнокорейские покупатели теперь более пристально изучают обещания продуктов, сдвиг, подпитываемый приложениями раскрытия ингредиентов и движением "Ноу-сметикс", которое поощряет пользователей проверять составы перед покупкой. Министерство продовольствия и безопасности лекарственных средств Южной Кореи усиливает эту бдительность, запрещая косметику, содержащую PABA (пара-аминобензойную кислоту) и расширяя список запрещенных веществ до 1040, сигнализируя о нулевой терпимости к преувеличенной эффективности, которая компрометирует безопасность. Розничные торговцы отвечают требованием отчетов сторонних испытаний, в то время как бренды подчеркивают клинически доказанные результаты, а не сенсационный маркетинговый язык для обеспечения места на полке. Ведущие живой торговли рискуют получить негативную реакцию, если заявления звучат преувеличенно, побуждая платформы ужесточить руководящие принципы контента и требовать проверки фактов в реальном времени во время трансляций. В результате даже премиальные запуски должны публиковать прозрачные данные о концентрациях активных веществ и методологиях испытаний, чтобы завоевать доверие, сдерживая краткосрочные всплески продаж, но усиливая долгосрочную credibilidad бренда.

Насыщенность рынка и интенсивная конкуренция

Конкурентная интенсивность эскалирует через нарушение розничных каналов. Например, в 2023 году доходы CJ Olive Young взлетели до 2,85 млрд долларов США, отмечая рост на 39% и впервые превзойдя традиционных гигантов Amorepacific и LG Household & Health Care. Рынок магазинов здоровья и красоты стал высоко концентрированным, с несколькими устоявшимися игроками, занимающими большую долю. Международное расширение создает дополнительное конкурентное давление, поскольку корейская косметика достигает топ-рейтингов импорта в США и Японии, заставляя внутренних игроков конкурировать глобально, защищая позиции домашнего рынка. Тем временем конкуренты, такие как Lalavla GS Retail и Lops Lotte Shopping, борются с сокращающимся количеством магазинов и растущими финансовыми потерями. Корейская косметика заняла топ-рейтинги импорта как в США, так и в Японии, усиливая конкурентное давление. Этот международный успех заставляет внутренних игроков не только защищать свою домашнюю территорию, но и соперничать на глобальной сцене. Внутренне такие соперники, как Daiso и Coupang, интенсифицируют ценовую конкуренцию, апеллируя к ориентированным на стоимость потребителям, в то время как премиальные бренды борются со сжатыми маржами.

Сегментный анализ

По типу продукта: средства личной гигиены доминируют с инновациями в уходе за кожей

Средства личной гигиены командуют 76,42% южнокорейского рынка красоты в 2024 году и прогнозируется для поддержания лидерства с CAGR 6,95% в течение 2025-2030 годов. В этой категории уход за кожей продолжает быть краеугольным камнем глобальной репутации K-beauty, с продуктами по уходу за лицом, стимулирующими значительные инновации в составах и системах доставки. Рост сегмента подпитывается непрерывным продвижением продуктов, особенно в специализированных процедурах, решающих специфические проблемы кожи, такие как гиперпигментация и чувствительность.

Корейские бренды успешно использовали свою экспертизу в уходе за кожей для расширения в смежные категории, при этом уход за волосами появляется как перспективный вектор роста. Например, в ноябре 2024 года Cosmecca Korea запустила ряд своих новых инноваций в уходе за кожей. Продукты включают 'Micro Hy-Balance Glow Cushion' и 'Pearless Radiant Boosting Serum'. Эволюция сегмента отражает холистический подход к красоте, с растущим акцентом на взаимосвязь между уходом за кожей, уходом за волосами и общим благополучием, как свидетельствует рост процедур, сосредоточенных на коже головы, которые применяют принципы ухода за кожей к здоровью волос.

По категории: премиум-сегмент ускоряется с роскошным позиционированием

Масс-сегмент удерживает 51,63% рынка в 2024 году, а премиум-сегмент удерживает самый быстрорастущий сегмент с CAGR 7,09% с 2025 по 2030 год. Этот ускоренный рост отражает стратегический сдвиг вверх по рынку корейских брендов, стремящихся усилить маржи и глобальную конкурентоспособность. Масс-продукты поддерживают рыночное лидерство через доступность и функциональную эффективность, поддерживаемые расширением магазинов здоровья и красоты, достигающим значительной рыночной стоимости. Доминирование CJ Olive Young в масс-дистрибуции, командующее значительной долей рынка, позволяет меньшим брендам получать доступ к потребителям, обеспечивая разнообразие и удобство.

Премиум-позиционирование все более определяется эксклюзивными ингредиентами, интеграцией продвинутых технологий и возвышенным дизайном упаковки, а не традиционными маркерами роскоши. Бренды, такие как Sulwhasoo и Dr. Jart+, успешно установили глобальное премиум-позиционирование через быстрые циклы исследований и разработок и изощренные маркетинговые нарративы, которые подчеркивают культурное наследие и научные инновации. Расширение премиум-сегмента далее поддерживается растущими располагаемыми доходами и растущей готовностью потребителей инвестировать в высокопроизводительные продукты красоты с демонстрируемой эффективностью.

По типу ингредиентов: натуральные и органические составы лидируют в инновациях

Натуральный и органический сегмент растет с CAGR 7,92% в течение 2025-2030 годов, а обычный/синтетический удерживает крупнейший сегмент с долей 71,32%. Этот рост проистекает из увеличенного потребительского фокуса на безопасность ингредиентов и экологические заботы, поддерживаемый реализацией корейским правительством стандартов натуральной и органической косметики. Корейские производители разработали обширные продуктовые линии, использующие местные ботанические ингредиенты, особенно Центеллу азиатскую и производные женьшеня, которые клинические исследования показали обладающими значительными антивозрастными преимуществами.

Компании все больше принимают прозрачные цепи поставок и экологически сознательные методы упаковки, согласуясь с принципами чистой красоты и потребительскими требованиями к устойчивости. Корейские бренды установили сильную рыночную позицию через свою комплексную экспертизу в ботанических экстрактах и технологиях ферментации, позволяя им создавать инновационные продукты, которые отвечают глобальным потребительским предпочтениям для натуральных составов. Интеграция традиционных травяных знаний с современными производственными процессами позволила этим компаниям разрабатывать уникальные продуктовые предложения, которые сочетают эффективность с натуральными ингредиентами.

По каналу дистрибуции: онлайн-ритейл переформирует вовлеченность потребителей

Онлайн каналы розничной торговли доминируют в южнокорейском с CAGR 7,57% в течение 2025-2030 годов, опережая все другие дистрибуционные форматы. Крупнейший сегмент удерживается супермаркетами/гипермаркетами с 38,63%. Рост этого канала подпитывается продвинутой цифровой инфраструктурой Южной Кореи, с 74,4% транзакций электронной торговли, теперь происходящих через мобильные устройства, согласно данным Международной торговой администрации от 2023 года. Живая торговля появляется как значимая дистрибуционная инновация, особенно среди поколения MZ, которое предпочитает привлекательные и интерактивные покупательские опыты. Онлайн ландшафт красоты характеризуется изощренной интеграцией контента, с брендами, использующими прямые трансляции, технологии виртуальных примерок и рекомендации продуктов на основе ИИ для усиления цифрового покупательского опыта.

Другие каналы, такие как магазины здоровья и красоты, растут, поскольку потребительские предпочтения сдвигаются к удобству и разнообразию, предлагаемому этими форматами магазинов. Olive Young, ведущий южнокорейский ритейлер здоровья и красоты, реализовал омниканальную стратегию, которая соединяет онлайн удобство с офлайн экспериментальными элементами. Сдвиг к онлайн дистрибуции демократизировал доступ к рынку, позволяя меньшим, инновационным брендам получить видимость без обширных розничных сетей, одновременно создавая новые вызовы в дифференциации и лояльности клиентов на все более переполненном цифровом рынке.

Конкурентный ландшафт

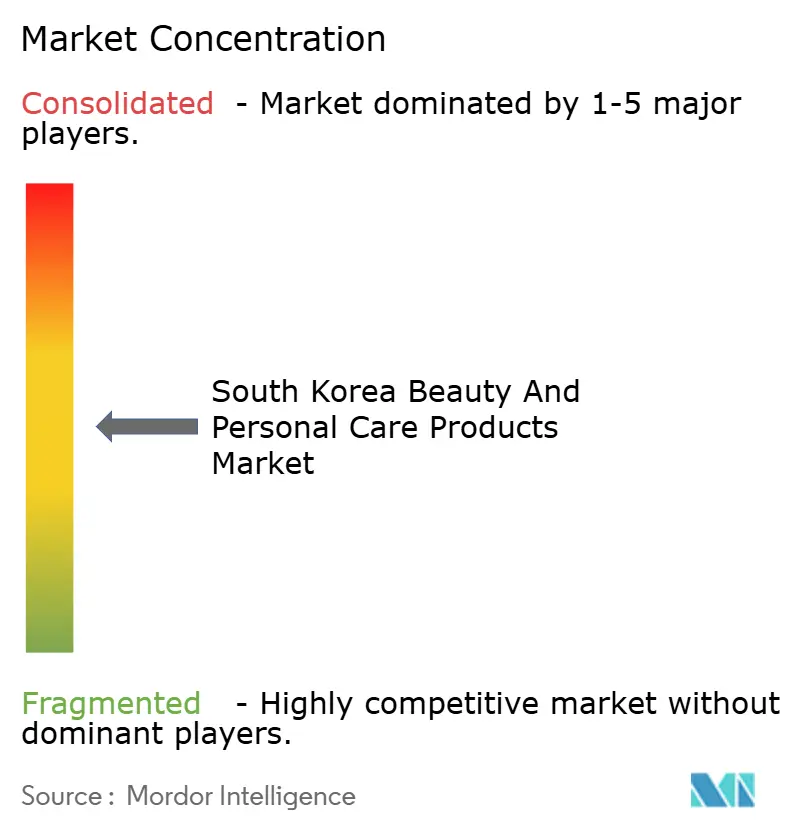

Рынок показывает умеренную концентрацию с ключевыми игроками, включая Beiersdorf AG, L'Oreal S.A., Estée Lauder Companies Inc., Procter & Gamble Company, Unilever и других. Международные компании укрепляют свои рыночные позиции через местные партнерства, как демонстрирует приобретение L'Oréal южнокорейского подразделения Mibelle Group в феврале 2025 года. Это приобретение подчеркивает важность, которую международные компании придают экспертизе внутреннего производства для поддержания быстрых циклов разработки продуктов. Группа развивающихся компаний, обычно поддерживаемых венчурным капиталом, растет через платформы социальной торговли, сосредотачиваясь на партнерствах с влиятельными лицами, а не на обычных рекламных методах.

Технология появилась как ключевой дифференциатор на рынке. Компании интегрируют кастомизацию ИИ, дополненную реальность для подбора оттенков и IoT устройства красоты, создавая значительные конкурентные преимущества и увеличивая удержание клиентов. Сотрудничество между Samsung и Amorepacific в разработке MicroLED зеркал демонстрирует, как компании потребительской электроники расширяются в сегмент технологий красоты. Этот технологический сдвиг повлиял на стратегии стартапов, с новыми компаниями, представляющими как косметические составы, так и сенсорные технологии инвесторам, сочетая элементы финансовых технологий и космецевтического развития.

Три стратегические инициативы являются ключевыми, такие как сочетание премиального повествования с научно подтвержденной эффективностью, обеспечение прозрачных цепей поставок через блокчейн или QR прослеживаемость, и предоставление омниканального клиентского опыта, который интегрирует физическое взаимодействие с цифровым удобством. Компании, которые превосходят в этих областях, усиливают лояльность клиентов и ценовую власть, укрепляя свою конкурентную позицию на рынке косметики и средств личной гигиены Италии. По мере эволюции индустрии эти стратегии не только удовлетворяют изменяющимся предпочтениям потребителей, но и устанавливают стандарты для конкурентов. С растущим акцентом на устойчивость и аутентичность бренды, принимающие эти инициативы, готовы вести рынок в предстоящие годы.

Лидеры индустрии косметики и средств личной гигиены Южной Кореи

-

Beiersdorf AG

-

L'Oreal S.A.

-

Estée Lauder Companies Inc.

-

Procter & Gamble Company

-

Unilever PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: LG Household and Health Co., Ltd, бренд Dr. Groot, запустил новый ряд продуктов по уходу за волосами в Южной Корее для борьбы с проблемами выпадения волос. Продукты включают шампуни для волос, кондиционеры и другие. Продукты заявляют о улучшении среды кожи головы и общего здоровья волос.

- Октябрь 2024: В Сеуле Dolce & Gabbana представили свою последнюю коллекцию макияжа, привлекая звездную толпу топ-знаменитостей и ключевых лидеров мнений из Азиатско-Тихоокеанского региона. Изюминкой мероприятия было представление 'Rose Glow Cushion', тональной основы, адаптированной для местного рынка. Этот инновационный продукт не только осветляет и увлажняет, но также хвастается впечатляющей защитой SPF 50 с PA++++. Обещая 24-часовое увлажнение, он обеспечивает, чтобы кожа оставалась всегда яркой.

- Май 2024: LG Household and Healthcare Co. запустила ряд продуктов по уходу за телом с ниацинамидом, полигидрокси кислотами, пептидами и коллагеном. Продукты включают лосьоны для тела, сыворотки, укрепляющий крем и другие.

Область отчета по рынку косметики и средств личной гигиены Южной Кореи

Косметика и средства личной гигиены охватывают косметику, уход за кожей и гигиенические товары, используемые для очищения, эстетического улучшения и улучшения внешности.

Рынок косметики и средств личной гигиены Южной Кореи сегментирован по типу продукта, категории, ингредиентам и каналу дистрибуции. На основе типа продукта он сегментирован на средства личной гигиены и косметику/декоративную косметику. Средства личной гигиены далее сегментированы на продукты по уходу за волосами, продукты по уходу за лицом, для ванны и душа, гигиену полости рта, мужские средства груминга, дезодоранты и антиперспиранты, и парфюмерию и ароматы. Косметика/декоративная косметика далее сегментирована на косметику для лица, косметику для глаз и декоративную косметику для губ и ногтей. На основе категории рынок сегментирован на премиум-продукты и масс-продукты. По типу ингредиентов рынок сегментирован на натуральные и органические и обычные/синтетические. Рынок сегментирован, на основе каналов дистрибуции, на специализированные розничные магазины, супермаркеты/гипермаркеты, онлайн розничные магазины и другие каналы дистрибуции. Размер рынка был выполнен в стоимостных терминах в долларах США для всех вышеупомянутых сегментов.

| Средства личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | ||

| Краска для волос | ||

| Средства для укладки волос | ||

| Другие | ||

| Уход за кожей | Продукты по уходу за лицом | |

| Продукты по уходу за телом | ||

| Средства для ухода за губами и ногтями | ||

| Для ванны и душа | Гели для душа | |

| Мыло | ||

| Другие | ||

| Гигиена полости рта | Зубная щетка | |

| Зубная паста | ||

| Ополаскиватели и полоскания | ||

| Другие | ||

| Мужские средства груминга | ||

| Дезодоранты и антиперспиранты | ||

| Парфюмерия и ароматы | ||

| Косметика/Декоративная косметика | Косметика для лица | |

| Косметика для глаз | ||

| Декоративная косметика для губ и ногтей | ||

| Премиум-продукты |

| Масс-продукты |

| Натуральные и органические |

| Обычные/Синтетические |

| Специализированные магазины |

| Супермаркеты/Гипермаркеты |

| Онлайн розничные магазины |

| Другие каналы дистрибуции |

| По типу продукта | Средства личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | |||

| Краска для волос | |||

| Средства для укладки волос | |||

| Другие | |||

| Уход за кожей | Продукты по уходу за лицом | ||

| Продукты по уходу за телом | |||

| Средства для ухода за губами и ногтями | |||

| Для ванны и душа | Гели для душа | ||

| Мыло | |||

| Другие | |||

| Гигиена полости рта | Зубная щетка | ||

| Зубная паста | |||

| Ополаскиватели и полоскания | |||

| Другие | |||

| Мужские средства груминга | |||

| Дезодоранты и антиперспиранты | |||

| Парфюмерия и ароматы | |||

| Косметика/Декоративная косметика | Косметика для лица | ||

| Косметика для глаз | |||

| Декоративная косметика для губ и ногтей | |||

| По категории | Премиум-продукты | ||

| Масс-продукты | |||

| По типу ингредиентов | Натуральные и органические | ||

| Обычные/Синтетические | |||

| По каналу дистрибуции | Специализированные магазины | ||

| Супермаркеты/Гипермаркеты | |||

| Онлайн розничные магазины | |||

| Другие каналы дистрибуции | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер южнокорейского рынка косметики и средств личной гигиены?

Рынок оценивается в 13,66 млрд долларов США в 2025 году и на пути к достижению 18,82 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю расходов?

Средства личной гигиены доминируют с долей 76,42% в 2024 году, движимые ежедневными процедурами по уходу за кожей и волосами.

Как быстро растет премиум-сегмент?

Премиум-продукты расширяются с CAGR 7,09% между 2025 и 2030 годами, опережая масс-маркетовые линии.

На какие регулятивные изменения следует обратить внимание брендам?

MFDS запретило 1040 ингредиентов и требует цифровые производственные записи, делая соблюдение критическим фактором стоимости и времени.

Последнее обновление страницы: