Размер и доля рынка роботов безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.85 Миллиардов долларов США |

| Размер Рынка (2030) | 33.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка роботов безопасности от Mordor Intelligence

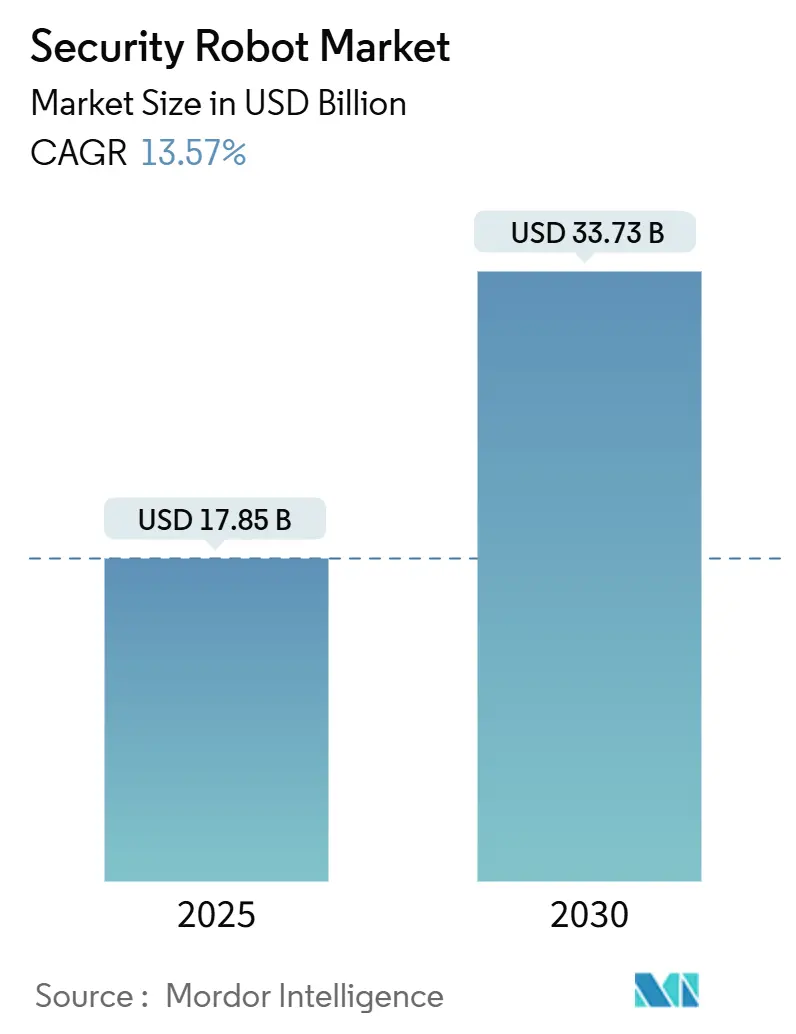

Рынок робототехники безопасности достиг 17,85 млрд долларов США в 2025 году и, по прогнозам, вырастет до 33,73 млрд долларов США к 2030 году, что отражает устойчивый CAGR в размере 13,57%. Спрос растет, поскольку автономные платформы теперь объединяют ИИ-восприятие, передовые датчики и навигацию во всех областях в системы, которые работают непрерывно и предсказывают угрозы до их материализации. Оборонные объекты, аэропорты, электростанции и коммерческие кампусы все чаще заменяют стационарные камеры и патрулирующую охрану роботами, которые обеспечивают круглосуточное покрытие, снижают частоту ложных тревог и сокращают расходы на персонал. Рост дополнительно поддерживается подписочным ценообразованием, которое устраняет первоначальные капитальные затраты, национальными мандатами по обнаружению вторжений по периметру на критически важной инфраструктуре и регулятивным прогрессом, который открывает воздушные коридоры за пределами визуальной линии видимости (BVLOS) для дронов. Между тем, пробелы в кибер-защите, фрагментированная спектральная политика и общественное беспокойство по поводу распознавания лиц создают препятствия, которые поставщики должны преодолевать через технологический дизайн и прозрачное управление.

Ключевые выводы отчета

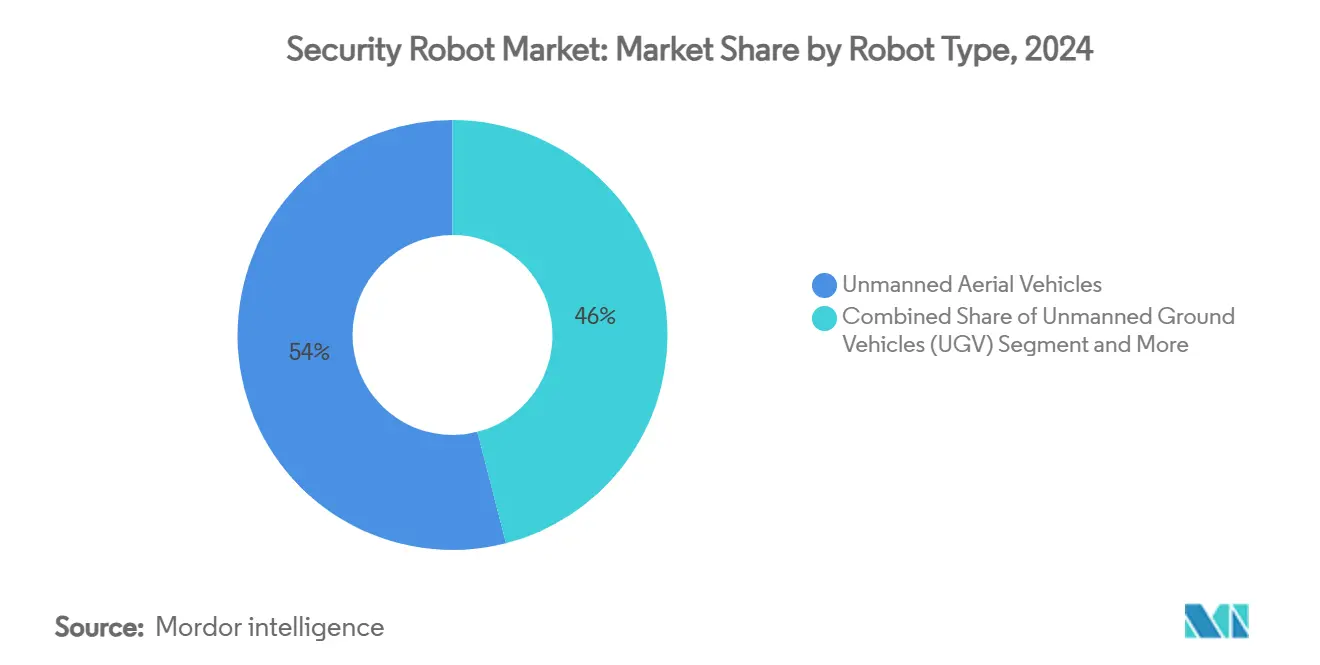

- По типу роботов беспилотные летательные аппараты (БПЛА) лидировали с 54% долей выручки в 2024 году; беспилотные наземные аппараты (БНА) прогнозируются к расширению с CAGR 15,2% до 2030 года.

- По компонентам аппаратное обеспечение захватило 68% доли рынка робототехники безопасности в 2024 году, в то время как услуги развиваются с CAGR 18,9% до 2030 года.

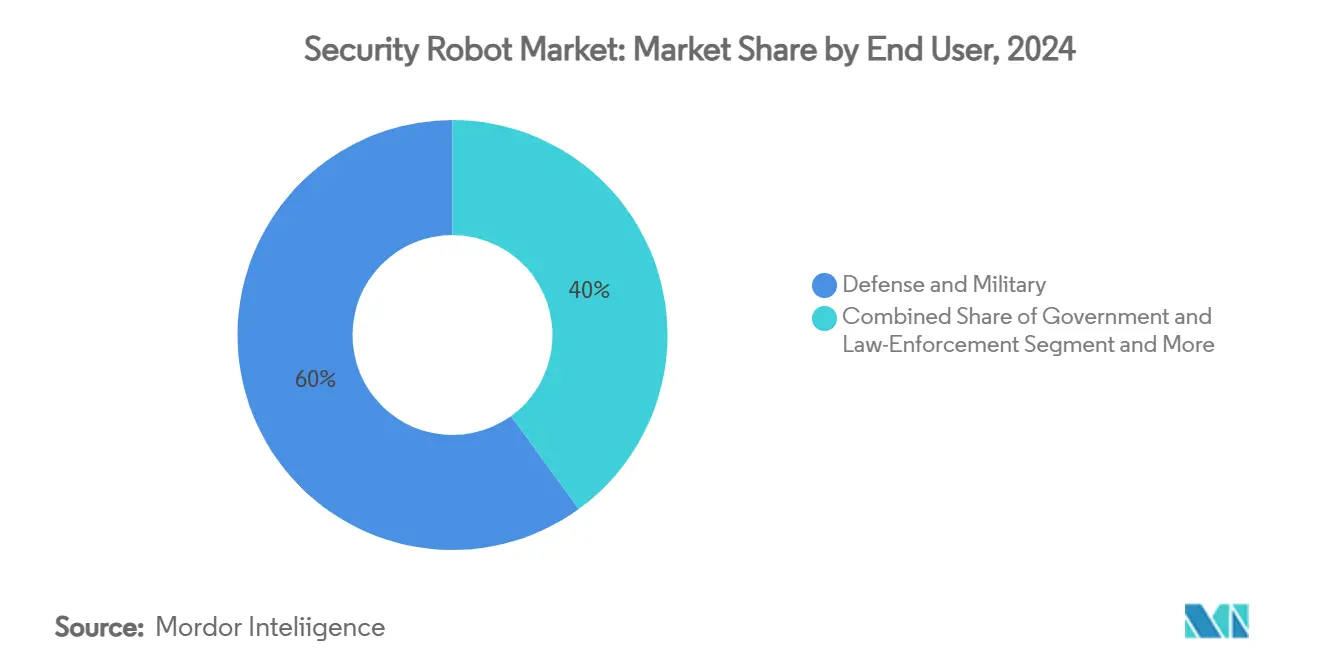

- По конечным пользователям оборонные и военные применения удерживали 60% доли рынка робототехники безопасности в 2024 году; коммерческие и промышленные объекты фиксируют наивысший прогнозируемый CAGR в 17,6% до 2030 года.

- По применению патрулирование и наблюдение составили 45% размера рынка робототехники безопасности в 2024 году, а обнаружение и обезвреживание взрывчатых веществ растет с CAGR 17% до 2030 года.

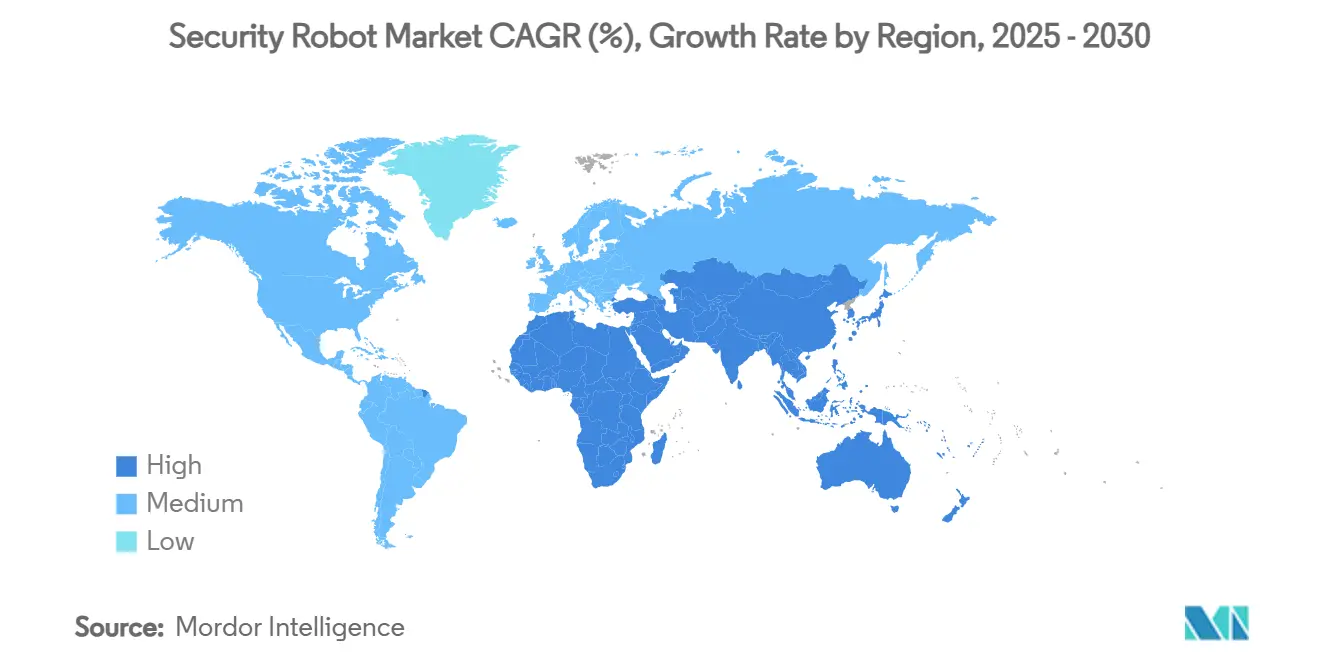

- По географии Северная Америка контролировала 40% выручки в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 15,4% до 2030 года.

Глобальные тенденции и аналитика рынка роботов безопасности

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Внедрение стеков восприятия с поддержкой ИИ, снижающих частоту ложных тревог | +2.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Расширение гражданских коридоров BVLOS для дронов безопасного патрулирования | +2.1% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Долгий срок (≥4 лет) |

| Мандаты по обнаружению вторжений по периметру энергетических активов | +1.9% | Ближний Восток и Северная Африка | Короткий срок (≤2 лет) |

| Принятие робот-как-услуги операторами коммерческой недвижимости | +2.3% | Северная Америка, расширение в Европу | Средний срок (2-4 года) |

| Ускоренный спрос на внутренние БНА, вызванный кризисом потерь в розничной торговле | +1.7% | Северная Америка и Европа | Короткий срок (≤2 лет) |

| Растущие военно-морские бюджеты для автономной подводной ISR | +1.6% | Азиатско-Тихоокеанский регион, Австралия, Индия | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение стеков восприятия с поддержкой ИИ, снижающих частоту ложных тревог

Тепловизионная съемка, объединенная с мультиспектральными камерами и моделями компьютерного зрения, сократила ложные тревоги на 40%, облегчив нагрузку на операторов в аэропортах и атомных электростанциях. Платформа NVIDIA Cosmos питает модели Vision-Language-Action, которые интерпретируют контекст, позволяя роботам различать нормальную активность от реальных угроз. Энергетические компании, которые интегрировали эти стеки, сократили время реагирования на инциденты на 50%, поскольку операторы получают точные координаты и классификацию угроз.[1]Energy Robotics, "Autonomous Security Robots for Critical Infrastructure," energy-robotics.com Превосходная точность обнаружения переводит роботов из экспериментальных испытаний в критически важные роли.

Расширение гражданских коридоров BVLOS для дронов безопасного патрулирования в Азии

Австралия и Япония теперь разрешают патрули BVLOS через основанные на рисках регулятивные рамки, которые держат дроны за пределами зрения пилота, сохраняя безопасность через системы обнаружения и избежания. Один летательный аппарат может обеспечить безопасность многокилометровых периметров, которые ранее требовали десятков охранников, усиливая покрытие и снижая стоимость за гектар. Правительства по всему Индо-Тихоокеанскому региону рассматривают автономные патрули как необходимые для обширных береговых линий и удаленных объектов, стимулируя региональный спрос.

Мандаты по обнаружению вторжений по периметру энергетических активов на Ближнем Востоке

Фонд государственных инвестиций Саудовской Аравии выделил 100 млрд долларов США на робототехнику в рамках своей инициативы Alat, сделав автономный мониторинг обязательным на нефтегазовых объектах после серии нарушений периметра.[2]Diplomatic Courier, "Saudi Arabia's Expanding Role in Advanced Technologies," diplomaticourier.com Прочные роботы, оснащенные тепловыми датчиками, обнаруживают злоумышленников в суровых пустынных местностях, где люди испытывают трудности. Формальные эталоны производительности ускоряют закупки и стандартизируют технические требования для поставщиков.

Принятие робот-как-услуги операторами коммерческой недвижимости в США

Подписочное ценообразование позволяет владельцам недвижимости получать доступ к роботам примерно за 11 долларов США в час против 35-85 долларов за охранников, обеспечивая экономию до 65%. Поставщики объединяют обслуживание и обновления программного обеспечения, устраняя технические препятствия. Аналитика данных из журналов патрулирования помогает снизить страховые премии и улучшить удовлетворенность арендаторов, стимулируя широкое распространение.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Фрагментированные регулирования радиочастотного спектра, ограничивающие многороботные флоты | -1.8% | Европейский Союз, расширение глобально | Средний срок (2-4 года) |

| Общественная реакция против роботов-патрулей с распознаванием лиц в муниципальных развертываниях | -1.2% | Европа, городские районы Северной Америки | Короткий срок (≤2 лет) |

| Высокая общая стоимость упрочненных всетеррейных платформ для нефтехимических объектов | -0.9% | Ближний Восток, регионы с суровым климатом | Долгий срок (≥4 лет) |

| Пробелы в кибер-защите, подвергающие каналы C2 спуфингу и глушению | -2.1% | Глобально, особенно в спорных средах | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные регулирования радиочастотного спектра, ограничивающие многороботные флоты

Государства-члены ЕС распределяют спектр по-разному, заставляя поставщиков настраивать радиоустройства для каждой страны и подрывая эффект масштаба. Закон ЕС об ИИ 2024 года также классифицирует роботов безопасности как высокорисковые системы, добавляя бумажную работу по соответствию, которая увеличивает расходы.[3]European Parliament, "Regulation (EU) 2024/1689 on Artificial Intelligence," eur-lex.europa.eu Эти препятствия отпугивают мелких поставщиков и задерживают многонациональные развертывания, особенно на трансграничных объектах.

Пробелы в кибер-защите, подвергающие каналы командования и управления спуфингу и глушению

Исследователи обнаружили бэкдоры в импортных четвероногих роботах, позволяющие несанкционированный захват. GPS-спуфинг может ввести в заблуждение беспилотные аппараты, в то время как глушители нарушают каналы C2 во время критических инцидентов. Поскольку фреймворки кибер-физической безопасности остаются менее зрелыми, чем традиционные IT-контроли, операторы колеблются полагаться исключительно на роботов для защиты периметра.

Сегментный анализ

По типу роботов: БПЛА доминируют, в то время как БНА ускоряются

БПЛА сохранили 54% рынка робототехники безопасности в 2024 году благодаря быстрому развертыванию и широкоохватному покрытию, которые сокращают время реагирования при нарушениях периметра. Платформы интегрируют электрооптические, инфракрасные и акустические датчики для отслеживания злоумышленников днем и ночью. Размер рынка робототехники безопасности, относящийся к патрулям БПЛА, прогнозируется к устойчивому расширению до 2030 года по мере созревания правил BVLOS. Военно-морские силы Индии и Австралии также стимулируют спрос на сверхбольшие автономные подводные аппараты (XLUUV), которые расширяют наблюдение в спорные прибрежные воды.

БНА представляют самый быстрорастущий сегмент с CAGR 15,2%, поскольку внутренние торговые центры, склады и дата-центры нуждаются в постоянном мониторинге на уровне земли, где воздушный полет неприменим. Ритейлеры, борющиеся с кражами, принимают компактные БНА, которые транслируют видео в реальном времени в диспетчерские и издают звуковые предупреждения о сдерживании. Когда связаны через 5G, множественные роботы координируют патрули, создавая сеть, которая уменьшает слепые зоны. Поставщики улучшают автономию с помощью SLAM на основе лидара и размещенного в облаке ИИ, сокращая петли между обнаружением, классификацией и действиями реагирования. Гибридные амфибийные роботы и АПА вырезают специализированную нишу вокруг портов и морских платформ, решая угрозы, которые пересекают границы суша-море.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: доминирование аппаратного обеспечения смещается к инновациям услуг

Аппаратное обеспечение захватило 68% выручки 2024 года, поскольку датчики восприятия, вычислительные модули и упрочненные шасси по-прежнему несут высокие производственные затраты. Лидарные устройства, тепловые камеры и граничные GPU составляют большую часть спецификации материалов, закрепляя краткосрочные продажи. Тем не менее услуги мчатся вперед с CAGR 18,9%, поскольку конечные пользователи поворачиваются к моделям операционных расходов. RaaS-пакеты доставляют роботов, программное обеспечение и полевую поддержку по многолетним контрактам, освобождая клиентов от забот об амортизации. В 2024 году Knightscope продемонстрировала, что обновление всего своего флота K5 до конфигурации v5 не повлекло дополнительных затрат для клиентов, подчеркивая ценностное предложение подписочных предложений.

Программное обеспечение и ИИ-стеки генерируют липкую выручку через годовые лицензии, которые разблокируют продвинутую аналитику, интерфейсы естественного языка и API интеграции. Со временем эти цифровые слои требуют более высоких маржей, чем аппаратное обеспечение. Облачные панели управления позволяют директорам по безопасности мониторить рассредоточенные флоты роботов, проводить криминалистику по видео инцидентов и передавать обновления алгоритмов по воздуху, создавая положительный цикл, который привязывает пользователей к экосистеме поставщика и расширяет общий адресуемый рынок робототехники безопасности.

По конечным пользователям: оборонные инвестиции встречаются с коммерческими нарушениями

Оборонные и военные объекты поглотили 60% расходов 2024 года, подкрепленных многолетними правительственными программами защиты сил и сбора разведданных. Контракты DARPA Министерства обороны США финансируют ИИ-инструменты, которые улучшают координированные миссии между воздушными активами. Военно-морские агентства закупают морские ползунки и подводные планеры для отслеживания подводных лодок и мин, расширяя значимость рынка робототехники безопасности по доменам.

Коммерческие и промышленные объекты, однако, показывают самый быстрый CAGR 17,6%. Нехватка рабочей силы и растущие зарплаты охранников толкают заводы, логистические хабы и офисные парки к развертыванию роботов, которые работают 24/7 без сверхурочных. Роботы захватывают структурированные данные - такие как события прохода по хвосту значка - которые питают предиктивную аналитику для предотвращения потерь. Страховые перевозчики все чаще предлагают скидки на премии, когда автономные патрули снижают частоту инцидентов, помогая оправдать инвестиции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: наблюдение по-прежнему лидирует, но специализированные миссии растут

Патрулирование и наблюдение принесли 45% выручки 2024 года и остаются якорем для развертываний, поскольку непрерывная ситуационная осведомленность подкрепляет каждую другую миссию. Роботы кружат по кампусам, сканируют точки доступа и транслируют тревоги в центры операций безопасности, которые интегрируются с PSIM-платформами. Размер рынка робототехники безопасности, выделенный на задачи патрулирования, будет продолжать устойчиво расти, хотя доля снижается по мере масштабирования специализированных миссий.

Обнаружение и обезвреживание взрывчатых веществ растет быстрее всего с CAGR 17%, стимулируемое аэропортами, стадионами и транзитными хабами, которые сталкиваются с повышенными уровнями угроз. Роботы, оснащенные химическими датчиками и роботическими руками, исследуют подозрительные пакеты с безопасного расстояния, защищая персонал и общественность. Между тем роботы поиска и спасения и реагирования на опасные материалы работают внутри пожаров, утечек газа и зон обрушения, расширяя гуманитарный профиль технологии за пределы чистой безопасности.

Географический анализ

Северная Америка генерировала 40% выручки 2024 года, поддержанная непревзойденными оборонными бюджетами, ранним BVLOS-законодательством и венчурным финансированием для робототехнических стартапов. Только Соединенные Штаты размещают более 1200 автономных патрульных единиц по торговым центрам, корпоративным кампусам и муниципальным парковочным структурам. Развертывания Knightscope сократили инциденты до 50% в течение месяцев, убеждая города среднего размера пилотировать флоты как силовой мультипликатор. Канада и Мексика принимают аналогичные решения для пересечения границ и энергетических коридоров, укрепляя региональные преимущества масштаба.

Азиатско-Тихоокеанский регион показывает наивысший CAGR 15,4% благодаря регулятивным предложениям, которые разрешают дальние дронные патрули и растущие военно-морские бюджеты. Программа XLUUV Ghost Shark Австралии на 140 млн долларов США является примером инвестиций в подводную робототехнику, в то время как Китай демонстрирует гуманоидных полицейских роботов, которые взаимодействуют с гражданами на улицах Шэньчжэня. Военно-морские силы Индии планируют 12 местных XLUUV для противолодочной войны, подтверждая накопленный спрос на осведомленность морского домена в спорных водах.

Европа устойчиво продвигается, но сталкивается со сложными регулированиями ИИ и спектра, которые растягивают сроки проектов. Высокопрофильные оборонные инициативы, такие как контракт Thales на морские датчики на £1,8 млрд и программа направленной энергии QinetiQ на £160 млн, поддерживают импульс. Тем не менее фрагментация спектра препятствует бесшовной многороботной координации через границы, заставляя интеграторов адаптировать коммуникационные системы по странам.

Конкурентная среда

Рынок остается умеренно фрагментированным. Традиционные оборонные гиганты - Lockheed Martin, Northrop Grumman, Thales - сохраняют преимущество в секретных миссиях и высококлассных платформах. Они укрепляют возможности через приобретения, проиллюстрированные покупкой AeroVironment BlueHalo за 4,1 млрд долларов США, которая расширила её портфель по воздушным, наземным, морским, космическим и кибер-доменам.

Специализированные поставщики стимулируют коммерческое принятие с подписочными моделями. Knightscope, Cobalt AI и SMP Robotics поставляют торговым центрам, больницам и складам, где клиенты предпочитают контракты операционных расходов капитальным покупкам. Boston Dynamics объединяется с ASSA ABLOY для связи четвероногих с безопасными дверными замками, создавая сквозные рабочие процессы реагирования на вторжения.

Технологическая дифференциация центрируется на программном обеспечении восприятия. Поставщики спешат сократить ложные срабатывания, расширить автономию в зоны без GNSS и упрочить коммуникации против спуфинга. Те, у кого зрелые ИИ-стеки, могут лицензировать алгоритмы по множественным форм-факторам роботов, диверсифицируя выручку. Партнерства между крупными компаниями охранных услуг и производителями робототехники ускоряют проникновение на рынок; Allied Universal интегрировала более 17 000 охранников с автономными платформами под своим баннером Enhanced Protection Services.

Лидеры индустрии роботов безопасности

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales SA

-

Knightscope Inc.

-

SZ DJI Technology Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Министерство обороны Израиля присудило Elbit Systems 40 млн долларов США за управление роем дронов HuntAIR-X и мини-БАС THOR.

- Июнь 2024: QinetiQ обеспечила продление на £160 млн с Министерством обороны Великобритании для лазерного и РЧ направленного энергетического оружия DragonFire.

- Май 2025: AeroVironment закрыла приобретение BlueHalo за 4,1 млрд долларов США, добавив кибер- и направленно-энергетические сегменты.

- Май 2025: Австралийские подводные планеры SG-1 Fathom обрабатывали акустические данные в 40 раз быстрее аналитиков, впечатлив Королевский австралийский флот.

Область охвата глобального отчета по рынку роботов безопасности

Роботы безопасности предназначены для замены патрулирующих охранников и обеспечения мобильного CCTV-мониторинга. Робот безопасности автоматически перемещается по ограниченной зоне без прямого надзора оператора. Изображения с его встроенных камер передаются на пост безопасности.

Рынок роботов безопасности сегментируется по типу роботов (беспилотный летательный аппарат, беспилотный наземный аппарат и автономный подводный аппарат), конечному пользователю (оборона и военные, жилой сектор и коммерческий), применению (шпионаж, обнаружение взрывчатых веществ, патрулирование, спасательные операции и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размеры рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (долл. США).

| Беспилотные наземные аппараты (БНА) |

| Автономные подводные аппараты (АПА) |

| Гибридные/амфибийные роботы |

| Аппаратное обеспечение |

| Программное обеспечение и ИИ-стек |

| Услуги (интеграция, RaaS, MRO) |

| Оборона и военные |

| Правительство и правоохранительные органы |

| Коммерческие и промышленные объекты |

| Жилые и частные поместья |

| Патрулирование и наблюдение |

| Обнаружение и обезвреживание взрывчатых веществ |

| Шпионаж и разведка |

| Поиск и спасение/реагирование на катастрофы |

| Пожарное и опасно-средовое реагирование |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Беспилотные наземные аппараты (БНА) | |

| Автономные подводные аппараты (АПА) | ||

| Гибридные/амфибийные роботы | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение и ИИ-стек | ||

| Услуги (интеграция, RaaS, MRO) | ||

| По конечному пользователю | Оборона и военные | |

| Правительство и правоохранительные органы | ||

| Коммерческие и промышленные объекты | ||

| Жилые и частные поместья | ||

| По применению | Патрулирование и наблюдение | |

| Обнаружение и обезвреживание взрывчатых веществ | ||

| Шпионаж и разведка | ||

| Поиск и спасение/реагирование на катастрофы | ||

| Пожарное и опасно-средовое реагирование | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка робототехники безопасности?

Рынок робототехники безопасности оценивается в 17,85 млрд долларов США в 2025 году и прогнозируется достичь 33,73 млрд долларов США к 2030 году.

Какой тип роботов имеет наибольшую долю сегодня?

Беспилотные летательные аппараты составляют 54% выручки 2024 года, поскольку они обеспечивают быстрое широкозонное наблюдение.

Почему услуги растут быстрее аппаратного обеспечения?

Пакеты робот-как-услуги избегают капитальных расходов, предоставляют обновления программного обеспечения и сокращают почасовые затраты примерно до одной трети ставок охранников, стимулируя CAGR 18,9%.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует с CAGR 15,4%, поскольку правительства одобряют коридоры дронов BVLOS и инвестируют в автономное подводное наблюдение.

Каково основное ограничение, стоящее перед многороботными развертываниями в Европе?

Фрагментированное регулирование спектра и Закон ЕС об ИИ накладывают различные этапы соответствия в каждой стране, задерживая трансграничные развертывания флотов.

Как роботы улучшают экономическую эффективность для коммерческой недвижимости?

Патрульные единицы с подписочным ценообразованием стоят около 11 долларов США в час, обеспечивая экономию до 65% и сокращая инциденты на 50% в течение месяцев развертывания.

Последнее обновление страницы: