Размер и доля рынка услуг безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 37.54 Миллиардов долларов США |

| Размер Рынка (2030) | 76.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

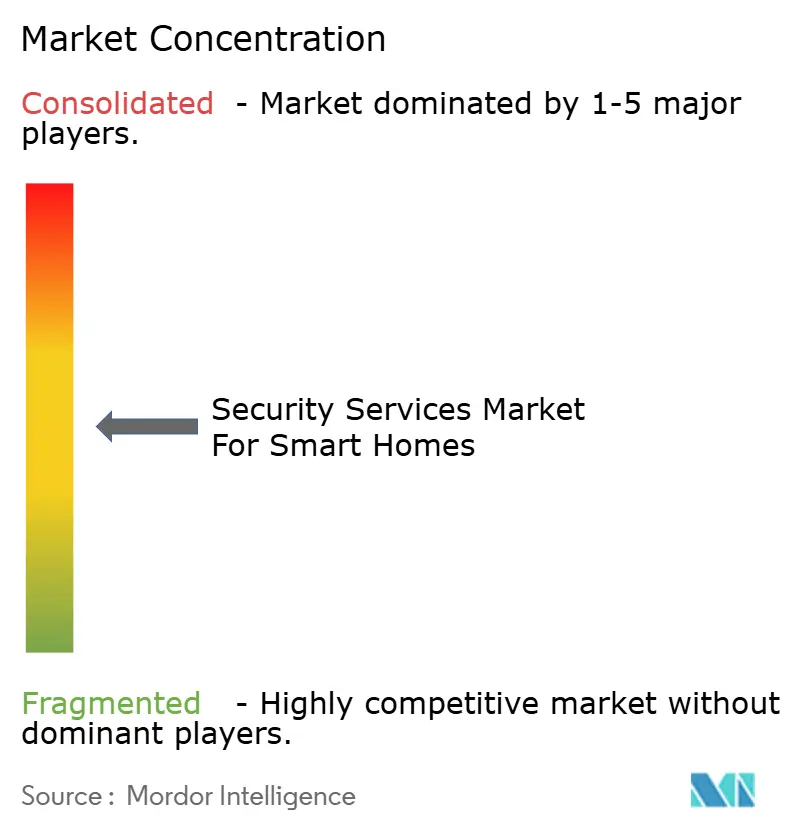

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг безопасности от Mordor Intelligence

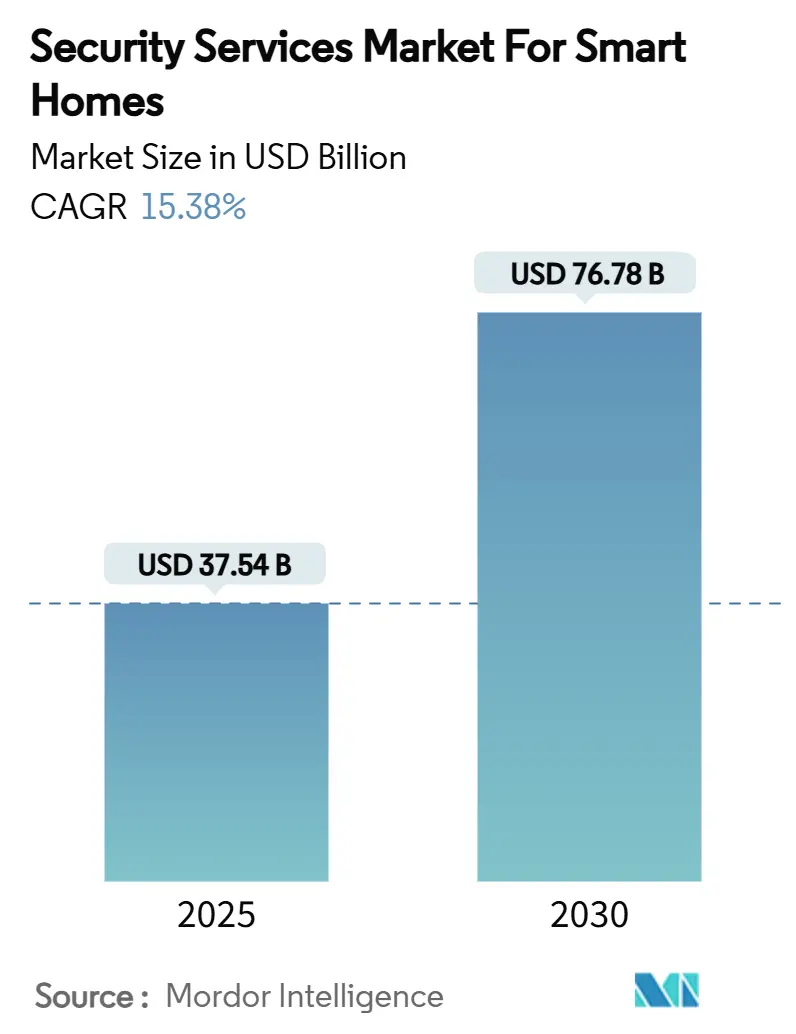

Рынок услуг безопасности для умных домов сгенерировал 37,54 млрд долларов США в 2025 году и прогнозируется достичь 76,78 млрд долларов США к 2030 году, развиваясь с CAGR 15,38%. Траектория роста отражает сочетание более низких цен на датчики, ИИ-аналитики и широких страховых стимулов, которые делают подключенные системы защиты более привлекательными, чем традиционные сигнализации. Домовладельцы теперь рассматривают оборудование безопасности как непосредственный защитный слой и финансовый актив, который поддерживает более низкие премии и более высокую стоимость при перепродаже. Конкурентная интенсивность растет, поскольку технологические компании расширяют свои экосистемы в жилую защиту, побуждая традиционных поставщиков ускорять партнерства и инновации. В то же время поставщики компонентов диверсифицируют производство за пределы Китая, чтобы смягчить тарифные риски и обеспечить доступность компонентов. Коллективно эти факторы поддерживают позитивный прогноз для рынка услуг безопасности для умных домов до конца десятилетия.

Ключевые выводы отчета

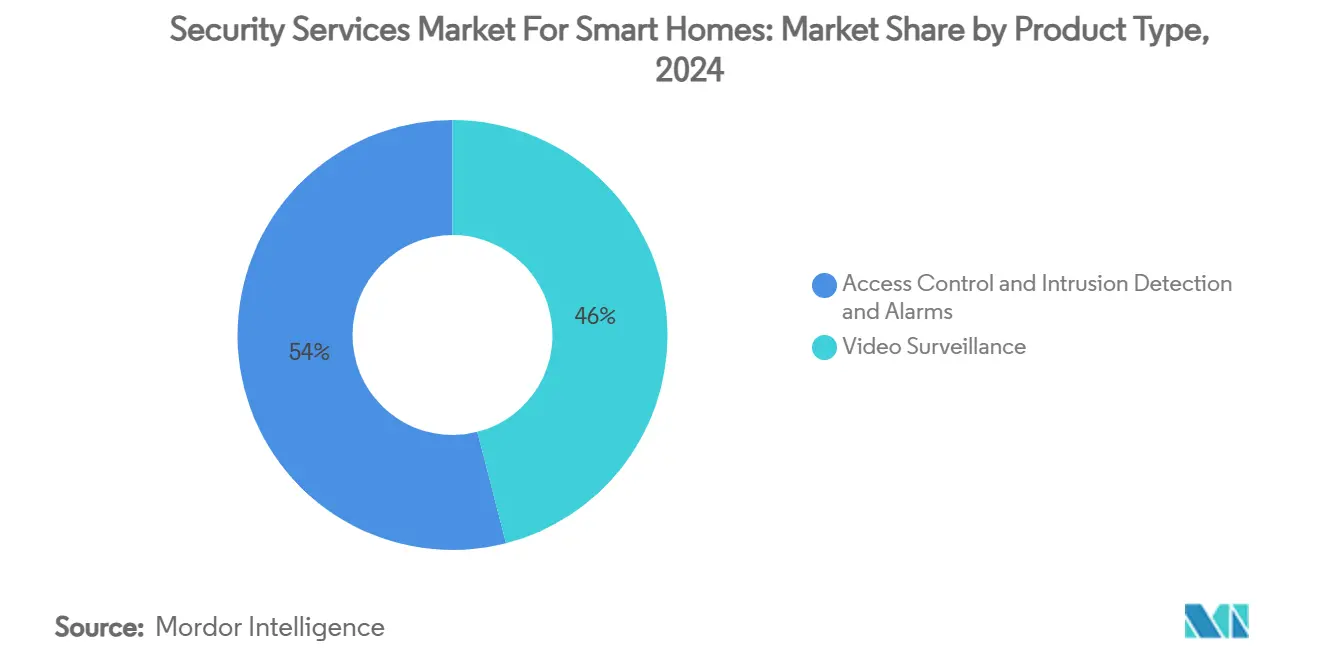

- По категории продуктов видеонаблюдение лидировало с 46% долей выручки в 2024 году; контроль доступа прогнозируется показать CAGR 16,60% до 2030 года.

- По компонентам оборудование захватило 65% доли рынка услуг безопасности в 2024 году, в то время как услуги расширяются с CAGR 16,42% до 2030 года.

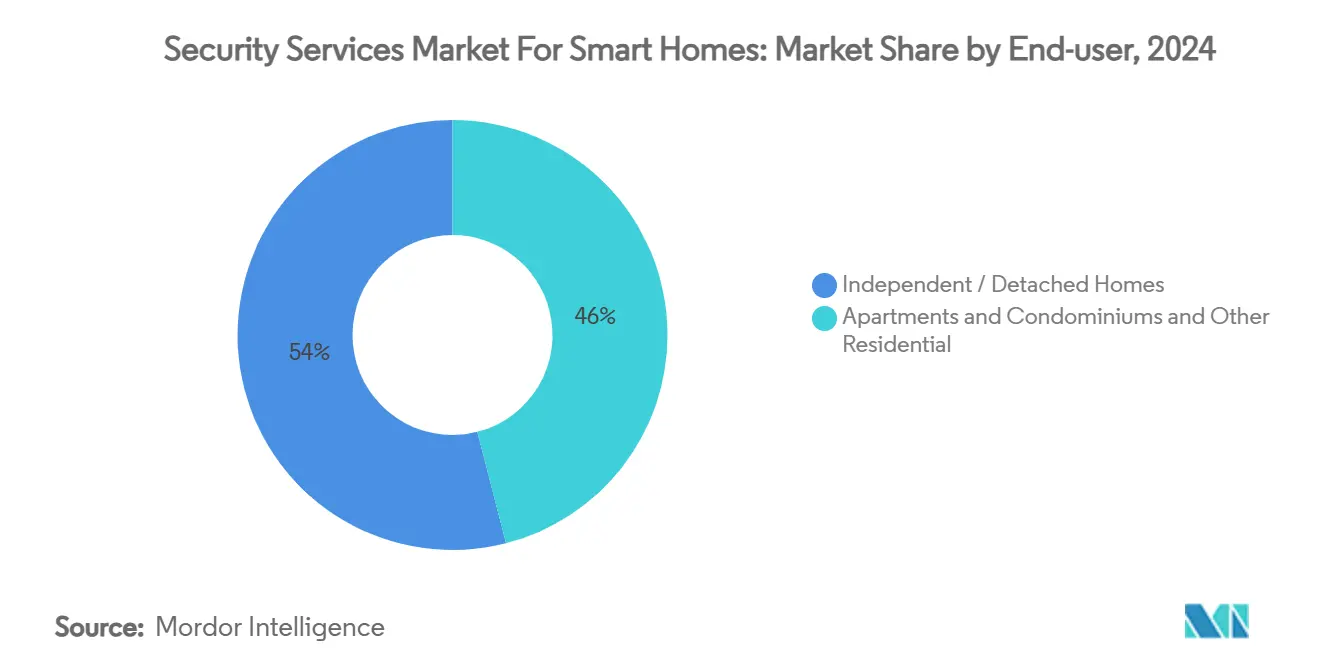

- По конечному использованию частные и отдельно стоящие дома составили 54% размера рынка услуг безопасности в 2024 году, тогда как квартиры и кондоминиумы продвигаются с CAGR 15,92%.

- По типу установки профессиональная установка удерживала 62% долю размера рынка услуг безопасности в 2024 году; DIY решения регистрируют наивысший прогнозируемый CAGR 16,12% до 2030 года.

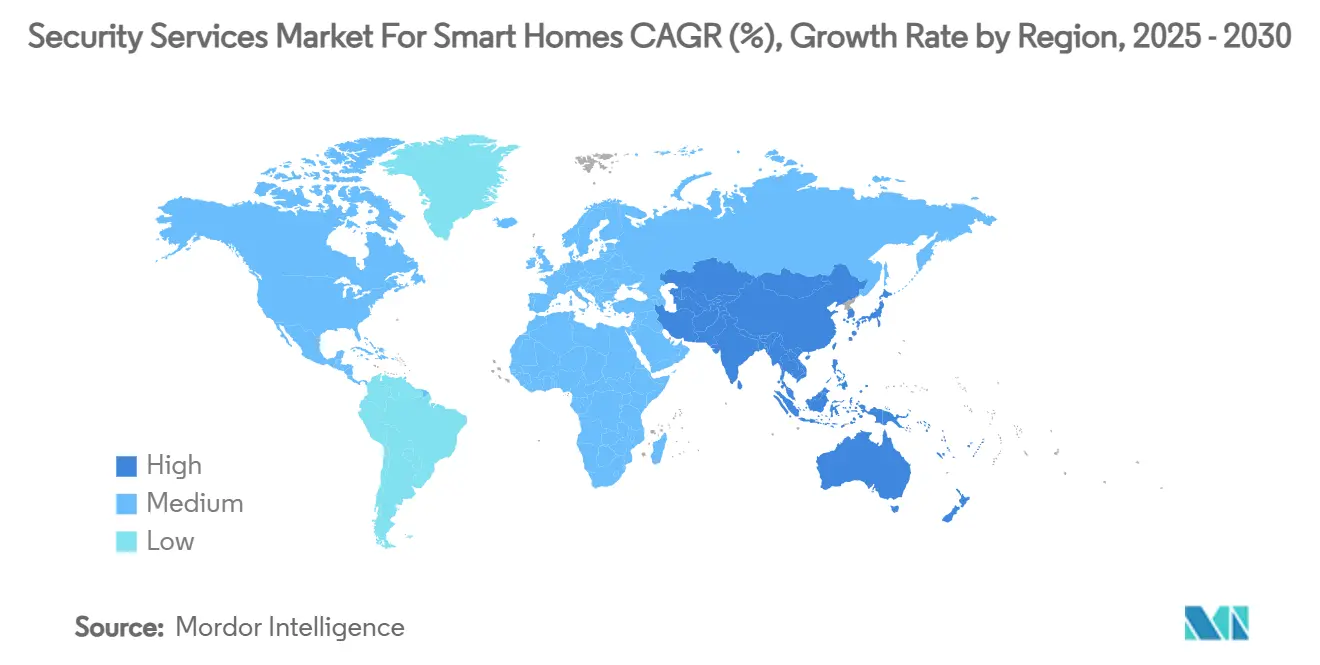

- По географии Северная Америка командовала 41% долей рынка услуг безопасности для умных домов в 2024 году, однако Азиатско-Тихоокеанский регион показывает самый быстрый рост с CAGR 16,77% до 2030 года.

Глобальные тенденции и аналитика рынка услуг безопасности

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие проблемы безопасности на фоне роста краж со взломом | +2.8% | Глобально, более высокое воздействие в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Снижение стоимости датчиков и подключения | +3.2% | Глобально, ускоренное принятие в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Расширение скидок по премиям, поддерживаемых страховщиками | +1.9% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Интеграция с голосовыми помощниками и IoT экосистемами | +2.1% | Глобально, возглавляемая Северной Америкой | Краткосрочный (≤ 2 лет) |

| ИИ-видеоаналитика, обеспечивающая проактивный ответ | +2.6% | Северная Америка и Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Правительственные программы умных городов, стимулирующие жилое наблюдение | +1.7% | Ядро Азиатско-Тихоокеанского региона, распространение на MEA | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

ИИ-видеоаналитика, обеспечивающая проактивный ответ на угрозы

Искусственный интеллект поднимает рынок услуг безопасности для умных домов от сигнализаций, срабатывающих по событиям, к предиктивной защите. В июне 2025 года Amazon's Ring представил оповещения камер, которые различают рутинные доставки от подозрительного скрытного поведения через модели, обученные на миллионах клипов. Google's Gemini AI теперь обрабатывает потоки камер Nest для оценки выражений лиц и паттернов движения, повышая точность обнаружения подлинных угроз при снижении ложных тревог. Эти достижения сокращают нежелательные уведомления на 67% и позволяют системам адаптироваться к домашним рутинам для персонализированной защиты. Ранние пользователи также связывают выходные данные аналитики с биометрическим контролем доступа, создавая бесшовную идентификацию без ручного ввода. Те же алгоритмы все чаще выполняются на процессорах уровня устройства, снижая пропускную способность облака и укрепляя приватность пользователей.

Интеграция с голосовыми помощниками и IoT экосистемами

Голосовое управление стало решающим фактором удобства, при этом опросы показывают, что 68% пользователей умных домов предпочитают голосовые команды для ежедневных задач безопасности.[1]ADT Investor Relations, "ADT Reports First Quarter 2025 Results," ADT Inc., adt.com Согласование ADT с Google Nest и Amazon Alexa позволяет постановку на охрану, снятие с охраны и запросы статуса через естественный язык. Полевые тесты в многоязычных домохозяйствах подтверждают 94% точность команд и более быстрый ответ, когда устройства остаются в домашнем Wi-Fi, а не в сотовых сетях. Предстоящий стандарт Matter расширяет эти возможности между брендами, позволяя домовладельцам создавать сценарии автоматизации, где нарушение безопасности одновременно управляет освещением, HVAC и дверными замками. Поставщики также связывают экологические датчики так, чтобы единая экосистема контролировала качество воздуха, утечки воды и события вторжения.

Расширение скидок по премиям, поддерживаемых страховщиками, для подключенной безопасности

Страховые перевозчики рассматривают подключенные устройства как богатые данными миtigаторы рисков и теперь предлагают сокращения премий между 2% и 20% для квалифицированных установок. Программа State Farm с ADT поставляет оборудование по низкой стоимости или бесплатно и предоставляет до 6% годовой экономии для верифицированного использования. Liberty Mutual и Amica ввели многоуровневые награды, которые зависят от глубины интеграции устройств и уровней профессионального мониторинга. Домовладельцы коллективно сэкономили более 5 млн долларов США через такие инициативы, подталкивая принятие среди чувствительных к бюджету домохозяйств. Перевозчики, в свою очередь, получают гранулированные данные предотвращения потерь, которые уточняют андеррайтинговые модели.

Правительственные программы умных городов, стимулирующие жилое наблюдение

Национальные и муниципальные агенды умных городов активно поощряют инвестиции в домашнюю безопасность. Руководящие принципы цифровых городов Китая, выпущенные в мае 2024 года, требуют интегрированной инфраструктуры безопасности в новых разработках, позиционируя жилые камеры как узлы данных для городского управления чрезвычайными ситуациями.[2]National Development and Reform Commission, "Digital China Development Plan," NDRC, ndrc.gov.cn Проекты Персидского залива, такие как Neom Саудовской Аравии, связывают частные жилища с более широкими сетками наблюдения, управляемыми ИИ, сообщая о более быстрых временах ответа общественной безопасности. Миссия умных городов Индии аналогично связывает разрешения на строительство с положениями подключенной безопасности. Эти политики ускоряют закупку совместимого оборудования безопасности и создают пулы субсидий, которые снижают входные затраты домовладельцев.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на устройства и установку | -2.4% | Глобально, сильнее на чувствительных к ценам рынках | Краткосрочный (≤ 2 лет) |

| Проблемы конфиденциальности данных и кибербезопасности | -1.8% | Европа и Северная Америка | Среднесрочный (2-4 года) |

| Неравномерное время работы батареи беспроводных наружных камер | -1.1% | Глобально, регионы с суровым климатом | Краткосрочный (≤ 2 лет) |

| Возникающие мандаты локализации данных, увеличивающие облачные затраты | -1.3% | Европа, Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на устройства и установку

Входные пакеты для односемейных домов варьируются от 500 до 2000 долларов США плюс ежемесячные сборы за мониторинг, в то время как крупные многосемейные модернизации могут превышать 45000 долларов США для полного покрытия здания. Дефицит полупроводников и изменяющиеся тарифные графики ужесточили поставки оборудования и подняли единичные цены на камеры и умные замки. Производители перемещают сборку во Вьетнам и Филиппины для диверсификации рисков, однако новые торговые пошлины на эти страны ограничивают немедленное облегчение. Промо-ценообразование облегчает давление во время пиковых покупательских сезонов, но устойчивая доступность остается препятствием в развивающихся экономиках, побуждая интерес к контрактам устройства-как-услуги, которые распределяют затраты во времени.

Проблемы конфиденциальности данных и кибербезопасности

Системы умных домов обрабатывают непрерывные видеопотоки, биометрические профили и данные занятости, вызывая у пользователей тревогу по поводу несанкционированного доступа. Академические оценки показывают, что многие потребительские устройства все еще лишены надежного шифрования или взаимной аутентификации, подвергая домовладельцев потенциальным нарушениям.[3]MDPI Editorial Board, "Security Challenges in IoT-enabled Smart Homes," MDPI, mdpi.com GDPR Европейского Союза и аналогичные законы в других местах налагают тяжелые штрафы за неправильное обращение с данными, заставляя поставщиков добавлять опции локального хранения и прозрачные схемы согласия. Потребители также выражают неопределенность по поводу разделения ответственности между облачными хостами и брендами оборудования, подчеркивая потребность в простой документации по приватности и автоматических обновлениях прошивки.

Анализ сегментов

По типу продукта: видеонаблюдение доминирует, несмотря на ускорение контроля доступа

Видеонаблюдение составило 46% рынка услуг безопасности для умных домов в 2024 году, закрепляя категорию сетевыми камерами, записывающими устройствами и периферийными процессорами. Непрерывное снижение цен на 4K датчики и хранение позволяет домохозяйствам развертывать многокамерные макеты, ранее зарезервированные для коммерческих объектов. ИИ-модули, встроенные в камеры, теперь фильтруют транспортные средства, домашних животных и человеческие лица локально, сдерживая использование пропускной способности и защищая приватность. Размер рынка услуг безопасности для видеонаблюдения составил почти 17 млрд долларов США в 2024 году и прогнозируется масштабироваться с двузначными приростами, поскольку подписки на аналитику умножаются.

Контроль доступа регистрирует самый быстрый CAGR 16,60% до 2030 года благодаря решениям разблокировки по отпечаткам пальцев, радужной оболочке и лицу, которые плавно связываются с мобильными учетными данными. Патентные заявки от ведущих производителей мобильных устройств и умных замков подтверждают усилия по смешиванию голосовых, лицевых и тактильных точек доказательства менее чем за одну секунду, отвечая ожиданиям пользователей по удобству. Интегрированные дверные станции объединяют видео высокой четкости и биометрические считыватели так, что данные аутентификации обогащают потоки наблюдения для более сильного контекста событий. Поскольку дома принимают зоны доставки посылок и общие входы, комбинированные стеки видео-доступа должны захватить дальнейшую долю рынка услуг безопасности для умных домов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: лидерство оборудования оспаривается ростом услуг

Оборудование сохранило 65% долю рынка услуг безопасности для умных домов в течение 2024 года, движимое устойчивым спросом на камеры, датчики и контрольные хабы. Однако повторяющиеся подписки на облачное хранение и профессиональный мониторинг расширяются с CAGR 16,42%, сигнализируя о постепенном повороте к сервис-центричной выручке. Размер рынка услуг безопасности, связанный с услугами, достиг близко к 13 млрд долларов США в 2025 году и готов удвоиться к концу прогнозного окна. Потребители ценят 24/7 экспертов, которые сортируют оповещения и отправляют первых респондентов, и они ценят автоматические обновления программного обеспечения, которые разблокируют новую аналитику без дополнительного оборудования.

Программные слои находятся между оборудованием и услугами, интегрируя движки вывода ИИ и мобильные панели управления, которые объединяют все устройства. По мере улучшения интероперабельности под стандартом Matter поставщики платформ намерены продавать кросс-вертикальные услуги, такие как управление энергией и мониторинг ухода за пожилыми. Поставщики, которые плавно смешивают оборудование, программное обеспечение и услуги под одной подпиской, выигрывают в расширении маржи и укреплении удержания на рынке услуг безопасности для умных домов.

По конечному использованию: квартиры ускоряются, несмотря на доминирование частных домов

Независимые и отдельно стоящие резиденции представили 54% выручки 2024 года, потому что владельцы могут свободно выбирать установщиков, бренды и модели мониторинга. Большинство новых односемейных построек в Северной Америке и частях Европы уже включают предварительно проложенные сенсорные основы, снижая инкрементальную стоимость модернизации. Тем не менее, сектор квартир и кондоминиумов движется с CAGR 15,92% до 2030 года, поскольку разработчики встраивают сетевые камеры и умные замки во время строительства для дифференциации собственности и снижения ответственности. Централизованные панели управления помогают менеджерам доказать должную осмотрительность по безопасности, в то время как автоматизированный доступ посетителей сокращает потребности в персонале.

На плотных городских рынках, таких как Сингапур и Токио, многосемейные модернизации получают муниципальные стимулы, когда они связывают потоки камер жителей в районные командные центры. Обнаружение утечек в реальном времени и мониторинг лифтов расширяют безопасность за пределы вторжения, давая владельцам зданий ощутимую экономию затрат. Эти приоритеты поднимут вклад сектора квартир в долю рынка услуг безопасности на несколько пунктов до конца десятилетия и расширят выручку от услуг, поскольку арендаторы все больше требуют связанного мониторинга.

По типу установки: рост DIY оспаривает доминирование профессиональной установки

Профессиональные бригады доставили 62% установок в 2024 году, отражая доверие потребителей к экспертной проводке, оптимальному размещению камер и гарантийному покрытию. Сложные интеграции через освещение, HVAC и солнечные системы часто оправдывают добавленную стоимость. Тенденция DIY, однако, поднимается с CAGR 16,12%, питаемая отклеивающимися датчиками, пошаговыми инструкциями на смартфонах и беспроводной mesh-связностью, которая устраняет сверление. Входные комплекты прибывают предварительно спаренными, позволяя арендаторам перемещать устройства с минимальными усилиями. Такие комплекты захватили примерно 4 млрд долларов США размера рынка услуг безопасности в 2025 году и продолжают подрывать трудовую премию в простых макетах.

Гибридные модели появились, где домовладельцы решают базовое размещение датчиков, но нанимают техников для оптимизации сети и продвинутых правил. Розничные торговцы и коммунальные предприятия теперь упаковывают оборудование безопасности с широкополосными контрактами, дополнительно размывая линии. Успех на рынке услуг безопасности для умных домов будет зависеть от гибких уровней доставки, которые соответствуют крайне различным навыкам и бюджетам клиентов.

Анализ географии

Северная Америка сохраняет лидерство на рынке услуг безопасности для умных домов с 41% долей в 2024 году. Соединенные Штаты доминируют в региональном спросе благодаря зрелым каналам распространения, связанным страховым стимулам и потребительской знакомости с голосовым управлением. Канада вносит устойчивый рост единиц через пригородное расширение, тогда как Мексика видит быстрые приросты в районах с доходами выше среднего, где растущая преступность побуждает первые покупки. Продолжающиеся партнерства между инкумбентами безопасности и страховщиками, такие как альянс ADT с State Farm, который предлагает бесплатные стартовые комплекты, продолжают расширять адресуемую базу.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 16,77% до 2030 года, движимый городской миграцией и публичными инвестициями в цифровую инфраструктуру. Китай мандатирует умную готовность в новых жилищах, стимулируя крупномасштабные развертывания, которые интегрируют жилые камеры в районные облака безопасности. Миссия умных городов Индии связывает строительные коды с предпосылками подключенной безопасности, и местные производители поставляют экономичные комплекты, адаптированные к региональным энергетическим и сетевым условиям. Экспансивная цепь поставок электроники региона поддерживает агрессивное ценообразование, в то время как местные таланты ИИ ускоряют локализацию программного обеспечения аналитики.

Европа следует устойчивому пути принятия, сформированному соответствием GDPR и приоритетами устойчивости. Германия, Великобритания и Франция возглавляют модели устройство-как-услуга, которые компенсируют первоначальные затраты и гарантируют резидентность данных. Южноевропейские страны интегрируют безопасность с пакетами управления энергией как часть стимулов модернизации зданий. Южная Америка и Ближний Восток и Африка, хотя и меньшие сегодня, испытывают двузначный рост, поскольку телекоммуникационные операторы связывают камеры безопасности с обновлениями оптоволокна и поскольку проекты мегапроектов Персидского залива встраивают жилую защиту в генеральные городские планы. Эти развивающиеся рынки добавляют объем и разнообразие глобальному рынку услуг безопасности для умных домов, требуя адаптированных решений для переменной энергетической инфраструктуры и климатической устойчивости.

Конкурентный ландшафт

Рынок услуг безопасности для умных домов представляет умеренную фрагментацию, с инкумбентами, технологическими гигантами и региональными специалистами, соревнующимися за контроль экосистемы. ADT использует свою базу подписчиков более 6 миллионов и глубокую экспертизу мониторинга, дополняя оборудование через партнерство с Google, которое доставило 22,5 млн долларов США в стимулах успеха к 2024 году. Amazon's Ring капитализирует установленную базу более 10 миллионов видеодомофонов, добавляя ИИ-куратированные оповещения, которые цементируют блокировку в более широкой платформе Alexa. Google синтезирует Gemini AI с камерами Nest для предоставления кросс-девайс контекста, который дифференцирует его предложения от конкурентов только на оборудовании.

Промышленные конгломераты, такие как Honeywell, сообщили о двузначных приростах доходов от безопасности в 2025 году, связывая контроль доступа, пожарные системы и аналитику под интегрированными строительными пакетами.[4]Honeywell Investor Relations, "Q1 2025 Earnings Presentation," Honeywell, honeywell.com Приобретение Resideo компании Snap One углубляет канальный охват среди профессиональных установщиков и расширяет продуктовую широту в сетевом оборудовании. Телекоммуникационные и энергетические коммунальные предприятия в Северной Америке и Европе связывают оборудование безопасности с широкополосными или обновлениями умных счетчиков, используя точки касания клиентского сервиса для входа на рынок. Стартапы Edge-AI фокусируются на приватность-сохраняющей аналитике, которая работает внутри камер, таргетируя домохозяйства, осторожные по поводу облачного хранения. Поскольку патенты вокруг мультимодальной биометрии и интеллектуальных датчиков умножаются, конкурентный успех зависит от способности представить единый опыт, который охватывает оборудование, программное обеспечение и круглосуточное обслуживание.

Лидеры отрасли услуг безопасности

-

ADT Security Services

-

AT&T Inc

-

Comcast Corporation

-

Vivint, Inc.

-

Axis Communications

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Amazon's Ring запустил ИИ-генерированные оповещения, которые разделяют рутинные доставки от подозрительной активности, усиливая проактивную защиту.

- Май 2025: Vivint Smart Home начал операции под владением NRG, сигнализируя о стратегическом сдвиге к интегрированным предложениям энергия-безопасность.

- Февраль 2025: ADT Inc. опубликовал рекордную выручку Q1 2025 в размере 1,3 млрд долларов США и 226 млн долларов США скорректированного свободного денежного потока, подчеркивая тракцию от сотрудничества с Google.

- Январь 2025: Honeywell отметил 11% рост год к году в строительных решениях с сильными приростами в проектах жилой безопасности, поддерживая 26,0% сегментные маржи.

Глобальный охват отчета по рынку услуг безопасности для умных домов

Услуги безопасности для умных домов включают решения видеонаблюдения, такие как камеры безопасности, мониторы и устройства хранения, и системы контроля доступа, такие как системы распознавания лиц, распознавания отпечатков пальцев и распознавания радужной оболочки. Системы безопасности умных домов также состоят из устройств безопасности умных домов и связанных услуг, которые включают решения, такие как умные сигнализации, умные замки и датчики.

| Видеонаблюдение | Камеры безопасности |

| Мониторы | |

| Устройства хранения | |

| Другие | |

| Контроль доступа | Распознавание лиц |

| Распознавание отпечатков пальцев | |

| Распознавание радужной оболочки | |

| Умные замки и другие | |

| Обнаружение вторжений и сигнализации |

| Оборудование |

| Программное обеспечение |

| Услуги (мониторинг и облако) |

| Частные / отдельно стоящие дома |

| Квартиры и кондоминиумы |

| Другие жилые (например, дома престарелых) |

| Профессиональная установка |

| Самостоятельная установка (DIY) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Видеонаблюдение | Камеры безопасности |

| Мониторы | ||

| Устройства хранения | ||

| Другие | ||

| Контроль доступа | Распознавание лиц | |

| Распознавание отпечатков пальцев | ||

| Распознавание радужной оболочки | ||

| Умные замки и другие | ||

| Обнаружение вторжений и сигнализации | ||

| По компонентам | Оборудование | |

| Программное обеспечение | ||

| Услуги (мониторинг и облако) | ||

| По конечному использованию | Частные / отдельно стоящие дома | |

| Квартиры и кондоминиумы | ||

| Другие жилые (например, дома престарелых) | ||

| По типу установки | Профессиональная установка | |

| Самостоятельная установка (DIY) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка услуг безопасности для умных домов?

Рынок составил 37,54 млрд долларов США в 2025 году и готов вырасти до 76,78 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует на рынке услуг безопасности для умных домов?

Видеонаблюдение лидирует с 46% долей выручки по состоянию на 2024 год благодаря снижению цен на камеры и встроенной аналитике.

Насколько быстро растет Азиатско-Тихоокеанский регион в сфере безопасности умных домов?

Азиатско-Тихоокеанский регион расширяется с CAGR 16,77% до 2030 года, что делает его самым быстрорастущим региональным рынком.

Почему скидки по страхованию важны для принятия рынком?

Снижение премий на 2%-20% компенсирует затраты на устройства и стимулирует домовладельцев устанавливать верифицированные системы, повышая принятие и обмен данными.

Какая модель установки набирает популярность против профессиональных услуг?

DIY установки растут с CAGR 16,12% благодаря удобным беспроводным комплектам и мобильным приложениям с пошаговыми инструкциями.

Как ИИ улучшает производительность безопасности умного дома?

ИИ-аналитика снижает ложные срабатывания, различая рутинные действия от потенциальных угроз, и позволяет камерам изучать домашние паттерны для персонализированной защиты.

Последнее обновление страницы: