Размер и доля рынка артикулированных роботов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 26.92 Миллиардов долларов США |

| Размер Рынка (2030) | 51.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.70% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка артикулированных роботов от Mordor Intelligence

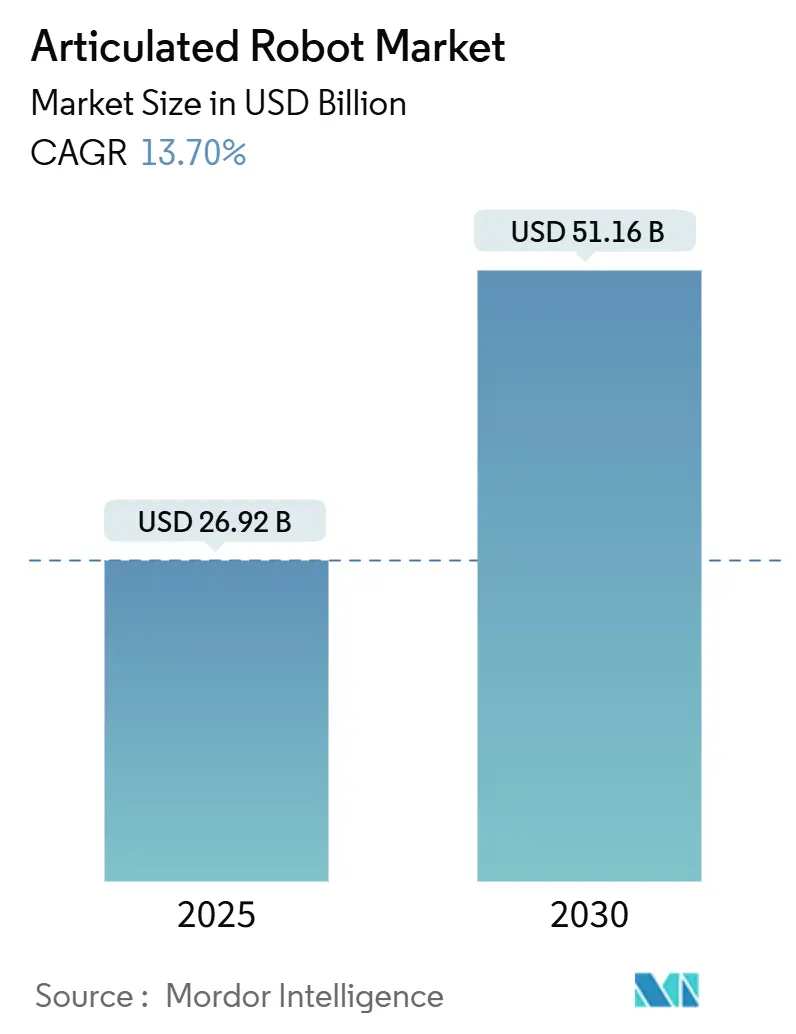

Размер рынка артикулированных роботов оценивается в 26,92 млрд долл. США в 2025 году и, как ожидается, достигнет 51,16 млрд долл. США к 2030 году при среднегодовом темпе роста 13,70% в прогнозном периоде (2025-2030). Растущий спрос на решения для интеллектуального производства, политика суверенного производства и системы совместной работы с поддержкой ИИ лежат в основе этого расширения. Интенсификация капитальных вложений в производство электромобилей, продолжающееся внедрение автоматизации складов крупными компаниями электронной коммерции и растущие высокоточные пищевые применения дополнительно укрепляют динамику. Между тем, производители компонентов реагируют на узкие места с полупроводниками и серводвигателями стратегиями вертикальной интеграции, а энергоэффективные роботизированные решения набирают популярность, поскольку пользователи стремятся к снижению эксплуатационных расходов. Конкурентные стратегии разделяются: крупные игроки, такие как ABB, проводят структурные выделения для заострения фокуса, в то время как стартапы используют облачные платформы для сокращения времени развертывания.

Ключевые выводы отчета

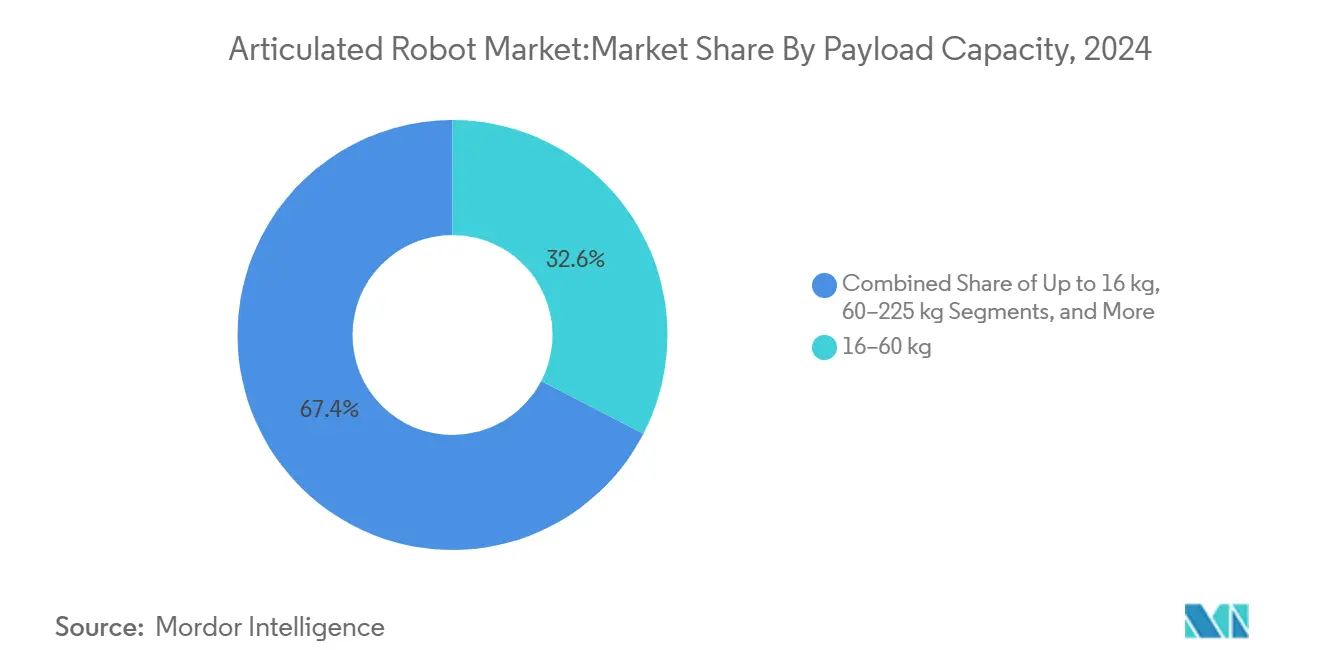

- По грузоподъемности сегмент 16-60 кг лидировал с 22,6% доли рынка артикулированных роботов в 2024 году, тогда как роботы до 16 кг, прогнозируется, покажут самый быстрый CAGR 16,1% до 2030 года.

- По типу осей 6-осевые системы контролировали 51,8% выручки в 2024 году, однако конфигурации с 7 осями и более, прогнозируется, будут расширяться с CAGR 16,5% в течение 2025-2030 годов.

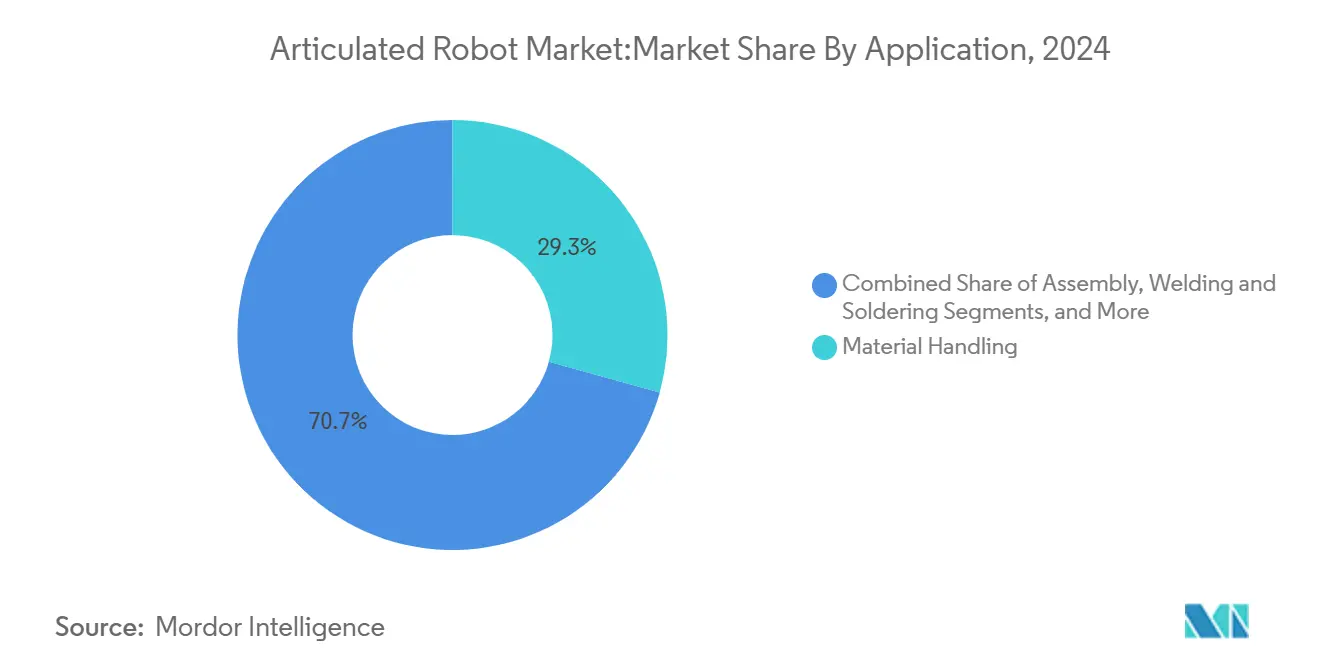

- По применению обработка материалов составляла 29,3% размера рынка артикулированных роботов в 2024 году, в то время как упаковка и палетизация должны ускориться с CAGR 15,7% к 2030 году.

- По отрасли конечного потребителя продукты питания и напитки составили 25,2% доли размера рынка артикулированных роботов в 2024 году; автомобилестроение, ожидается, будет расти быстрее всего с CAGR 16,2% до 2030 года.

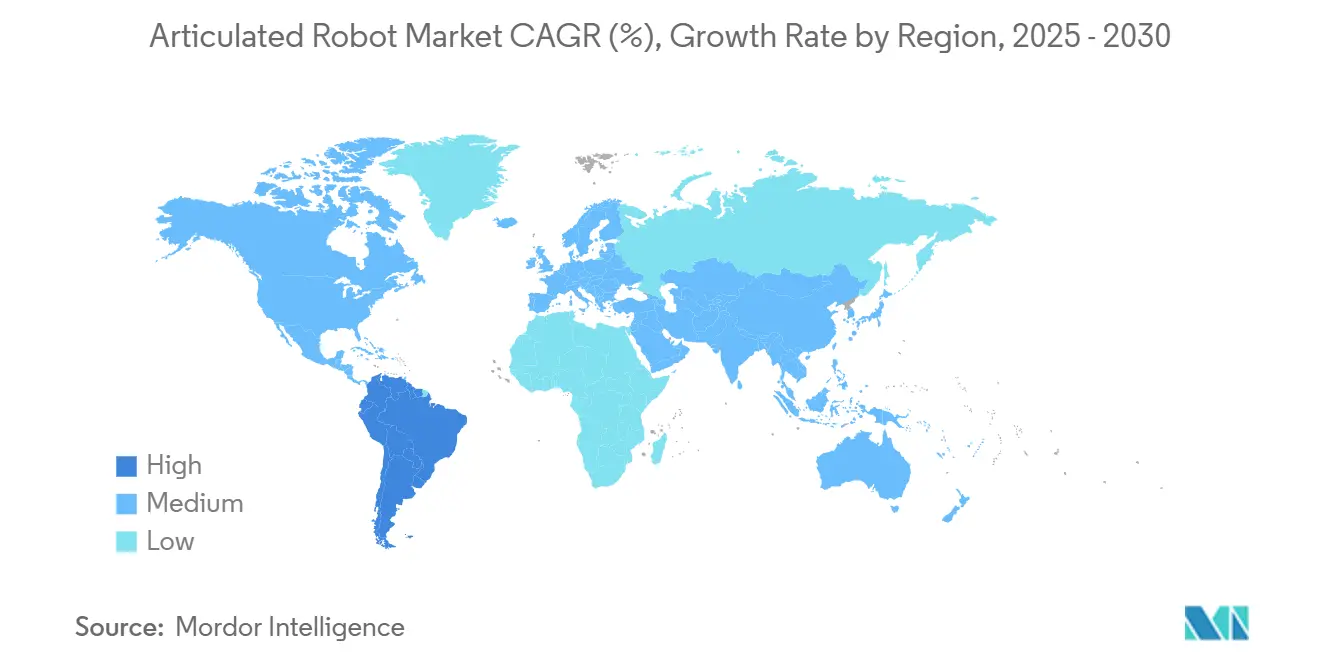

- По географии Азиатско-Тихоокеанский регион удерживал 42,4% выручки 2024 года, тогда как Южная Америка готова зафиксировать самый высокий CAGR 15,3% к 2030 году.

Тенденции и аналитика глобального рынка артикулированных роботов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к автоматизации на базе Индустрии 4.0 | +2.8% | Глобальный (АТЭС, Европа лидируют) | Среднесрочный (2-4 года) |

| Рост стоимости труда и нехватка квалифицированных работников | +3.2% | Северная Америка, ЕС, узлы АТЭС | Краткосрочный (≤ 2 лет) |

| Государственные стимулы для интеллектуального производства | +1.9% | Преимущественно АТЭС | Долгосрочный (≥ 4 лет) |

| Бум капитальных вложений в автомобильную электромобильность | +2.1% | Глобальные кластеры электромобилей | Среднесрочный (2-4 года) |

| Адаптивные артикулированные коботы с поддержкой ИИ | +1.7% | Раннее внедрение в Северной Америке и ЕС, масштабное развертывание в АТЭС | Долгосрочный (≥ 4 лет) |

| Автоматизация центров исполнения крупными компаниями электронной коммерции | +1.5% | Глобальный (Северная Америка, Европа лидируют) | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход к автоматизации на базе Индустрии 4.0

Производители связывают артикулированные роботы с ИИ-аналитикой и IoT-датчиками для создания замкнутых производственных экосистем, которые самооптимизируют качество, время безотказной работы и энергопотребление. Безлюдные площадки Foxconn сократили штат на 150 000 человек, но поддержали объем производства за счет внедрения алгоритмов прогнозирующего технического обслуживания в роботизированные рабочие ячейки. Круглосуточный завод смартфонов Xiaomi демонстрирует масштабируемость таких моделей темных фабрик. Эти развертывания смещают экономику автоматизации от замещения рабочей силы к гибкости продуктовой линейки, обеспечивая быструю переналадку для индивидуальных партий и внедрения вариантов.

Рост стоимости труда и нехватка квалифицированных работников

Эксплуатационные расходы роботов в размере 1,60-2,00 долл. США в час теперь занижают заработную плату людей, превышающую 5,50 долл. США во многих регионах, решительно склоняя расчеты рентабельности инвестиций в сторону автоматизации. General Motors и John Deere сократили расходы на сварочный труд на 50% и дефекты на 25% после принятия роботизированных сварочных ячеек. Складские операторы, такие как GXO Logistics, обратились к гуманоидам Apollo для устранения разрыва в численности персонала при улучшении показателей безопасности. Стареющая демография в Европе и Восточной Азии закрепляет этот драйвер на долгосрочную перспективу.

Государственные стимулы для интеллектуального производства

Субсидии и налоговые льготы для модернизации Индустрии 4.0 в Китае, Южной Корее и Индии катализируют принятие рынка артикулированных роботов. Гранты развития предприятий Сингапура возмещают до 50% затрат на проекты автоматизации, в то время как субсидии Японии покрывают расходы на системную интеграцию, сглаживая путь для МСП. Кредитная линия Finame Бразилии поддерживает местные закупки робототехники, подкрепляя траекторию быстрого роста Южной Америки. Эти программы обычно нацелены на многолетние горизонты, повышая видимость инвестиций для поставщиков и пользователей.

Бум капитальных вложений в автомобильную электромобильность

Сборщики электромобилей требуют высокогибких роботов для обработки аккумуляторных модулей и соединения легких материалов. Программа Hyundai Motor Group на 21 млрд долл. США в США включает сотрудничество с Boston Dynamics для масштабирования артикулированных систем следующего поколения. [1]Стив Краун, "Hyundai Motor Group берет на себя обязательство по росту в США с инвестицией в 21 млрд долл. США," Hyundai Motor Group, hyundaimotorgroup.com Модернизация завода ABB в Оберн-Хиллс фокусируется на специфичных для электромобилей покрасочных и герметизирующих ячейках, сигнализируя о выравнивании поставщиков с этой волной капитальных вложений. По мере роста глобального производства электромобилей спрос на роботов с высокой повторяемостью и стандартами чистоты, безопасными для аккумуляторов, готов усилиться.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на приобретение и интеграцию | -2.1% | Глобальный, сильнее всего поражает МСП | Краткосрочный (≤ 2 лет) |

| Дефицит талантов системной интеграции | -1.8% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Риск кибербезопасности в подключенных контроллерах роботов | -1.3% | Глобальный, с повышенной озабоченностью в критической инфраструктуре | Долгосрочный (≥ 4 лет) |

| Узкие места поставок серводвигателей и полупроводников | -1.9% | Глобальный, концентрация АТЭС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на приобретение и интеграцию

Общая стоимость ячейки артикулированного робота может удвоиться после включения интеграции, оборудования безопасности и обучения, отталкивая мелкие предприятия. Латиноамериканские МСП называют ограниченный доступ к интеграторам и финансированию ключевыми барьерами для принятия. Модели роботов как услуги смягчают это ограничение, преобразуя капитальные расходы в операционные; Formic сообщила о 200 000 контрактных производственных часах при 99,8% времени безотказной работы, подчеркивая аппетит инвесторов к автоматизации с оплатой за использование.

Узкие места поставок серводвигателей и полупроводников

Сроки поставки чипсетов и дефицит магнитов редкоземельных элементов продолжают нарушать поставки роботов. Несмотря на ослабление ограничений, аналитики ожидают полной нормализации только к началу 2025 года. Потенциальные китайские ограничения на экспорт титана и тяжелых редкоземельных элементов создают риск снижения, оказывая давление на западных OEM-производителей для диверсификации цепочек поставок или проведения вертикальной интеграции.

Сегментный анализ

По грузоподъемности: легкая точность стимулирует рост

Класс ≤ 16 кг прогнозируется обогнать всех остальных с CAGR 16,1% на фоне развертываний в электронике, фармацевтике и совместной работе, тогда как сегмент 16-60 кг сохранил 32,6% доли рынка артикулированных роботов в 2024 году. Пользователи предпочитают более легкие платформы для скорости, энергосбережения и безопасности рядом с людьми. Линия макадамии Freedom Fresh Australia работает с циклами 0,39 секунды с легким блоком SCARA, подчеркивая прирост производительности в упаковке пищевых продуктов. Давление энергоэффективности стимулирует материальные инновации: карбоново-волоконные руки от Cognibotics сокращают потребление на 90% при сохранении жесткости.

Спрос на роботов 60-225 кг и > 225 кг остается стабильным в автомобильных кузовных цехах и литейных задачах, однако рост замедляется, поскольку OEM-производители эксплуатируют установленные активы, а не расширяют площади. Тяжелые руки все чаще интегрируют захваты из сплавов с памятью формы, которые сокращают потребление пневматической энергии на 90%. В течение 2025-2030 годов размер рынка артикулированных роботов для тяжелых классов прогнозируется расширяться однозначными темпами, поддерживаемый подъемом аккумуляторных блоков электромобилей и обработкой компонентов ветровых турбин.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу осей: передовые конфигурации набирают обороты

Шестиосевые модели захватили 51,8% выручки в 2024 году, закрепив рынок артикулированных роботов как де-факто рабочую лошадку для сварки, покраски и точной сборки. Ценовые точки теперь охватывают менее 5 000 долл. США для легких блоков и свыше 500 000 долл. США для вариантов чистых помещений. Модульные контроллеры сокращают площади установки, что является благом для МСП с ограничениями по пространству.

Семиосевые и гипер-ловкие форматы являются самой быстрорастущей нишей, показывая CAGR 16,5%. Локти серии YA Yamaha вращаются вокруг ограниченных приспособлений, обеспечивая более короткое время такта в плотных производственных ячейках. Роботы с параллельной топологией, изученные MDPI, обещают более высокие соотношения жесткости к весу для циклов подбора и размещения. Поскольку автомобильные интерьеры становятся более сложными, а потребительская электроника стремится к миниатюризации, спрос на дополнительные оси для навигации в тесных оболочках усилится.

По применению: автоматизация упаковки ускоряется

Обработка материалов оставалась крупнейшим применением в 2024 году, составляя 29,3% размера рынка артикулированных роботов на фоне растущей механизации складов. Однако упаковочные и палетизирующие ячейки готовы взлететь с CAGR 15,7%, поскольку омниканальные ритейлеры стремятся к более быстрому исполнению. HKM1800 от Cognibotics выполняет более 2 000 циклов в час для сортировки посылок электронной коммерции, подчеркивая преимущества пропускной способности.

Линии сварки и пайки остаются актуальными для шасси электромобилей и соединений шин аккумуляторов. Станции контроля все чаще используют ИИ-зрение для обнаружения микродефектов: автоматизированные фармацевтические упаковочные линии теперь сканируют 7 200 флаконов в час против 2 000 вручную. Специальные развертывания включают проверки толщины на атомных станциях, где роботы функционируют в условиях 80°C, 95% влажности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: пищевой сектор лидирует в принятии

Продукты питания и напитки захватили 25,2% доли рынка артикулированных роботов в 2024 году на фоне приоритетов безопасности, гигиены и дефицита рабочей силы. Линия упаковки картофеля Tasteful Selections использует дельта-роботы FANUC и мягкие захваты для сокращения отходов и производственного травматизма. Робот для подбора бутылок Heineken улучшил эргономику оператора при поддержании скорости ленты.

Автомобильные линии готовы к самому быстрому CAGR 16,2%, поскольку модули электромобилей требуют высокоточного дозирования клея и крепления с контролем крутящего момента. Сборщики электроники используют коботы для размещения разъемов, получая 25% увеличение скорости линии с реализацией Marelli. Заводы медицинских устройств, металлообрабатывающие цеха и логистические операторы дополняют спрос, вместе подкрепляя диверсификацию индустрии артикулированных роботов.

Географический анализ

Азиатско-Тихоокеанский регион сохранил свое доминирование с 42,4% выручки в 2024 году, движимый масштабом Китая и инновационными экосистемами Японии. Региональные правительства финансируют маяковые проекты, которые ускоряют принятие МСП, стабилизируя прирост размера рынка артикулированных роботов даже при том, что рост внутренней заработной платы снижает преимущества по затратам. Налоговый кредит на роботов Японии и схема ИИ-ваучеров Кореи поддерживают устойчивую активность в конвейере.

Южная Америка прогнозируется расти быстрее всего с CAGR 15,3% до 2030 года, подкрепляемая прямыми иностранными инвестициями в электрификацию автомобилестроения и агроавтоматизацию. Полевой робот SOLIX Бразилии показывает, как ИИ-зрение распространяет артикулированный дизайн на управление открытыми полевыми культурами. Модернизация Сорокабы Case IH на 20 млн долл. США встраивает ИИ для управления 90% функций уборочных машин, демонстрируя региональный аппетит к передовой робототехнике.

Северная Америка показала 12% годовой рост установок в 2024 году - всего 44 303 единицы - поддерживаемый федеральными стимулами решоринга и проектами цепочки поставок электромобилей. [4]Джеймс Картер, "Американские производители продолжают инвестировать в робототехнику," ASSEMBLY Magazine, assemblymag.com Европа сталкивается с встречными ветрами цен на энергию, но инвестирует в местные мощности; словенский хаб Yaskawa за 31,5 млн евро локализует 80% поставок роботов EMEA к 2027 году. [2]Анна Эванс, "Дальнейшие сборочные и распределительные мощности роботов в Кочевье," Yaskawa, yaskawa.eu.com Ближний Восток и Африка остаются зарождающимися, но привлекают пилоты в строительстве и нефтехимическом техническом обслуживании, закладывая основу для долгосрочного принятия рынка артикулированных роботов.

Конкурентная среда

Рынок артикулированных роботов характеризуется умеренно концентрированным полем, где топ-пять игроков - ABB, FANUC, Yaskawa, KUKA и Kawasaki - контролируют оценочно 55-60% поставок. Решение ABB выделить свое роботизированное подразделение стоимостью 2,3 млрд долл. США в 2026 году направлено на заострение распределения капитала и привлечения талантов. [3]Питер Кэмпбелл, "Прибыль ABB Q1 превосходит прогнозы, поскольку компания объявляет о выделении робототехники," Reuters, reuters.com FANUC продолжает расширять свою линейку дельта-роботов для секторов высокой гигиены, в то время как Yaskawa масштабирует европейскую сборку для сжатия времени поставки.

Китайские OEM-производители теперь составляют 52% глобальных установок, используя внутренний спрос и вертикально интегрированные цепочки поставок для подрезания цен. Стартапы, такие как RoboForce, нацелены на нишевые пробелы с руками точностью 1 мм, управляемыми пространственным ИИ, привлекая 10 млн долл. США начального финансирования. Сервисная модель оплаты за выпуск Formic привлекает избегающих риска МСП, сигнализируя о повороте бизнес-модели от продукта к ценности времени безотказной работы.

Технологические гонки сосредотачиваются на адаптивности с управлением ИИ и энергоэффективности. Патентные заявки на алгоритмы распознавания препятствий растут, при этом AI Inc. получила патент США на комплексное трехмерное картирование рабочего пространства. Энергосберегающие захваты и карбоново-волоконные руки демонстрируют, как поставщики сочетают аппаратные и программные инновации для сокращения общей стоимости владения, сходясь к стремлениям 'фабрики с нулевым балансом'.

Лидеры индустрии артикулированных роботов

-

ABB Ltd.

-

FANUC Corporation

-

Yaskawa Electric Corp.

-

KUKA AG

-

Kawasaki Heavy Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Апрель 2025: Yaskawa инвестировала 31,5 млн евро в словенский распределительный и сборочный центр, который планируется обрабатывать 80% заказов EMEA к 2027 году.

- Апрель 2025: ABB подтвердила выделение Q2 2026 своего роботизированного подразделения после того, как подразделение сгенерировало выручку 2,3 млрд долл. США в 2024 году.

- Март 2025: Hyundai Motor Group объявила план инвестиций в США на 21 млрд долл. США, включая сотрудничество с Boston Dynamics по робототехнике.

- Январь 2025: Formic превысила 200 000 производственных часов на своей платформе Роботы-как-Услуга, отметив 180% рост спроса и 99,8% время безотказной работы.

- Январь 2025: RoboForce получила 10 млн долл. США начального финансирования для коммерциализации артикулированных роботов с поддержкой ИИ с точностью 1 мм.

Область применения глобального отчета по рынку артикулированных роботов

Артикулированный робот - это роботизированная рука, которая использует поворотные соединения для выполнения точных движений. Этот робот включает три поворотных соединения, которые помогают роботизированной руке двигаться в нескольких плоскостях. Артикулированные роботы используются в различных применениях, таких как сварка, сборка, герметизация, обработка материалов, подбор, резка, покраска и распыление. Артикулированные роботы имеют поворотные соединения и от трех до шести степеней свободы, обеспечивающие высокую гибкость (робот может сгибаться назад и вперед). В область исследования рассматриваются различные отрасли конечного потребителя, такие как автомобилестроение, продукты питания и напитки, металлы и машиностроение и т.д., а также различные географические регионы.

| До 16 кг |

| 16-60 кг |

| 60-225 кг |

| Свыше 225 кг |

| 4-осевые |

| 5-осевые |

| 6-осевые |

| 7-осевые и более |

| Обработка материалов |

| Сварка и пайка |

| Сборка |

| Покраска и дозирование |

| Упаковка и палетизация |

| Контроль и обеспечение качества |

| Прочие |

| Автомобилестроение |

| Электрооборудование и электроника |

| Металлы и машиностроение |

| Фармацевтика и медицинские устройства |

| Продукты питания и напитки |

| Электронная коммерция и логистика |

| Другие отрасли конечного потребителя |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Малайзия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По грузоподъемности | До 16 кг | ||

| 16-60 кг | |||

| 60-225 кг | |||

| Свыше 225 кг | |||

| По типу осей | 4-осевые | ||

| 5-осевые | |||

| 6-осевые | |||

| 7-осевые и более | |||

| По применению | Обработка материалов | ||

| Сварка и пайка | |||

| Сборка | |||

| Покраска и дозирование | |||

| Упаковка и палетизация | |||

| Контроль и обеспечение качества | |||

| Прочие | |||

| По отрасли конечного потребителя | Автомобилестроение | ||

| Электрооборудование и электроника | |||

| Металлы и машиностроение | |||

| Фармацевтика и медицинские устройства | |||

| Продукты питания и напитки | |||

| Электронная коммерция и логистика | |||

| Другие отрасли конечного потребителя | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Сингапур | |||

| Малайзия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка артикулированных роботов и перспективы роста?

Рынок артикулированных роботов был оценен в 26,92 млрд долл. США в 2025 году и прогнозируется достичь 51,16 млрд долл. США к 2030 году, что означает CAGR 13,7%.

Какой регион будет расти быстрее всего до 2030 года?

Южная Америка ожидается покажет самый высокий CAGR 15,3%, движимая иностранными инвестициями в электрификацию автомобилестроения и сельскохозяйственную робототехнику.

Почему легкие артикулированные роботы набирают популярность?

Роботы ≤ 16 кг обеспечивают более высокие скорости, меньшее энергопотребление и более безопасное сотрудничество с людьми, стимулируя CAGR 16,1% для этого класса грузоподъемности.

Какие отрасли лидируют в принятии артикулированных роботов сегодня?

Продукты питания и напитки удерживают 25,2% выручки 2024 года, используя роботов для упаковки, палетизации и обработки.

Как ограничения цепочки поставок влияют на индустрию артикулированных роботов?

Дефицит полупроводников и редкоземельных элементов продлевает сроки поставки и повышает затраты, побуждая OEM-производителей диверсифицировать поставщиков и проводить стратегии вертикальной интеграции.

Какие бизнес-модели помогают МСП преодолеть высокие первоначальные затраты на роботов?

Роботы-как-Услуга преобразуют большие капитальные расходы в предсказуемые операционные сборы, предлагая решения с гарантией времени безотказной работы, которые снижают барьеры принятия.

Последнее обновление страницы: