Размер и доля рынка робототехнических датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

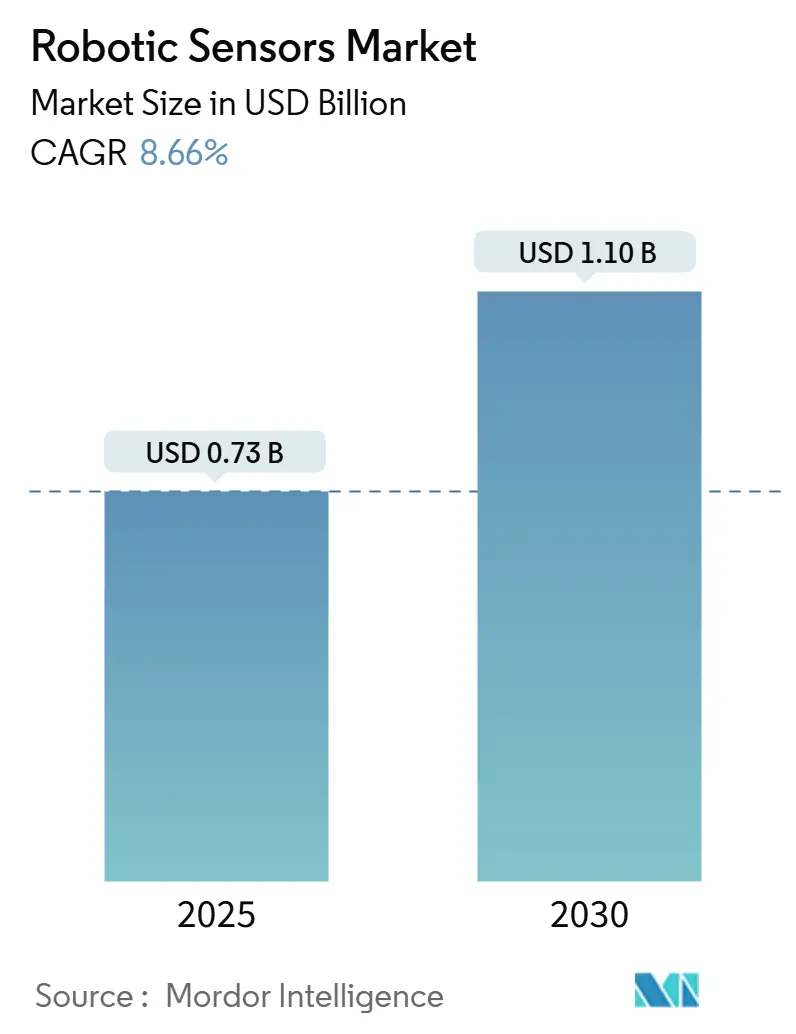

| Размер Рынка (2025) | 0.73 Миллиардов долларов США |

| Размер Рынка (2030) | 1.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.66% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка робототехнических датчиков от Mordor Intelligence

Размер рынка робототехнических датчиков достиг 0,73 млрд долларов США в 2025 году и прогнозируется к расширению до 1,10 млрд долларов США к 2030 году, продвигаясь с CAGR 8,66%. Рост обусловлен рекордно высоким развертыванием промышленных роботов, быстрыми достижениями в коллаборативных и гуманоидных платформах, а также постоянным внедрением модулей периферийного ИИ, которые повышают точность восприятия и время отклика. Силомоментные устройства лежат в основе прецизионных сборочных линий, в то время как системы технического зрения ускоряются по мере миграции моделей глубокого обучения из облака на роботизированную руку. Производители полупроводников теперь объединяют измерение, обработку и логику безопасности на одном чипе, обеспечивая заводам меньшую задержку и лучшую киберфизическую устойчивость. Конечные пользователи в автомобильной, электромобильной и медицинской сферах интенсифицируют расходы на мультимодальное измерение для улучшения выхода, отслеживаемости и взаимодействия человека и машины. В региональном разрезе плотная производственная база Азиатско-Тихоокеанского региона и политические стимулы поддерживают экономию масштаба, тогда как наверстывание автоматизации в Южной Америке обеспечивает высокорастущую взлетную полосу.

Ключевые выводы отчета

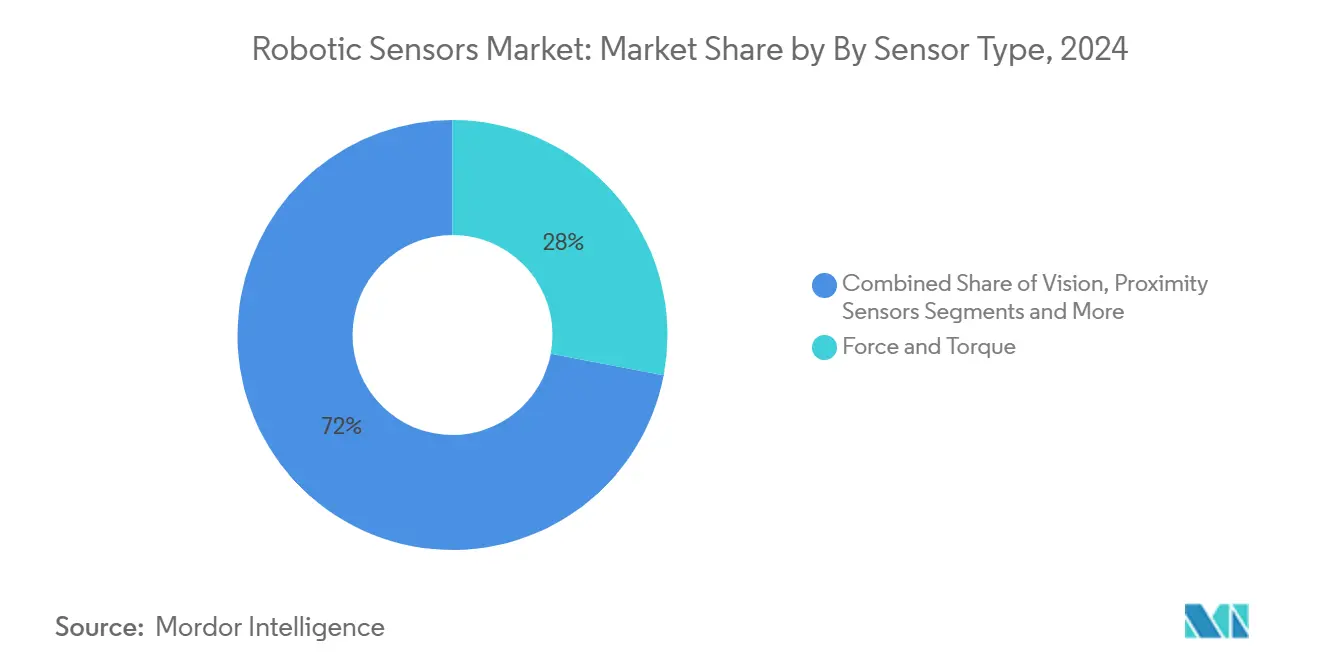

- По типу датчиков силовые и моментные продукты удерживали 28% доли рынка робототехнических датчиков в 2024 году, тогда как системы технического зрения настроены на рост с CAGR 13,4% до 2030 года.

- По типу роботов промышленные роботы занимали 55% доли размера рынка робототехнических датчиков в 2024 году, в то время как гуманоидные роботы прогнозируются к росту с CAGR 38,5% до 2030 года.

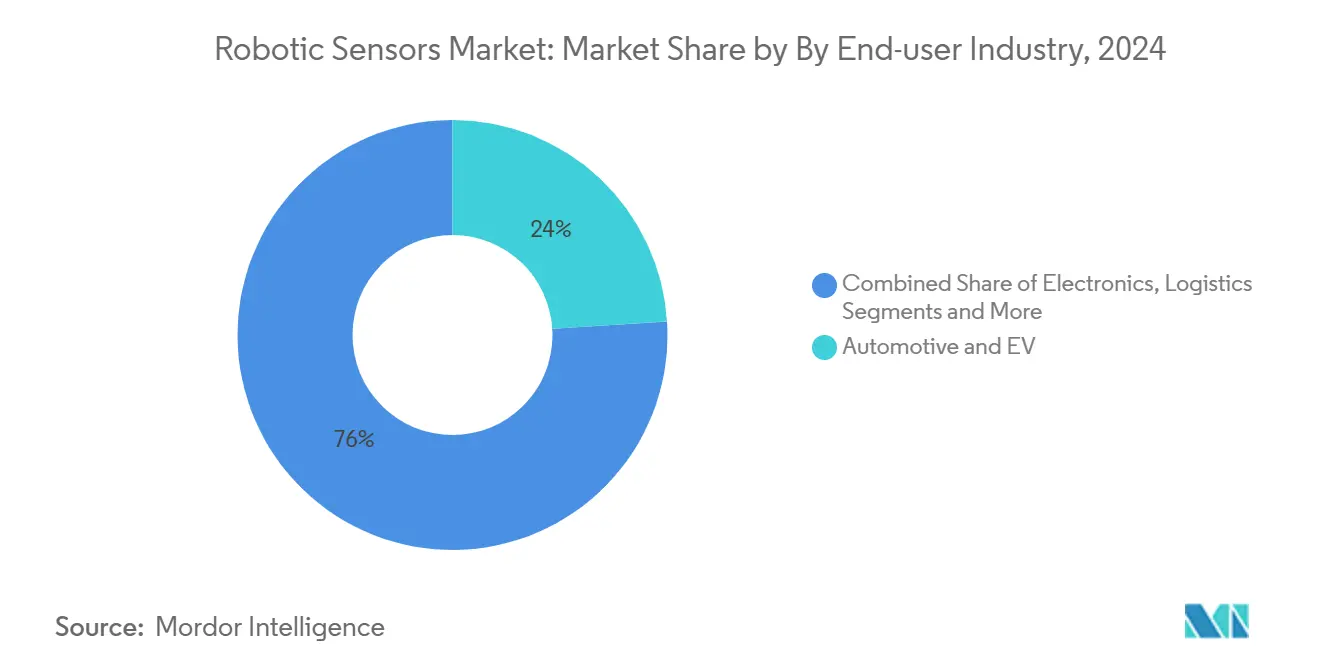

- По отраслям конечных пользователей автомобильная промышленность и электромобили сохранили 24% долю рынка робототехнических датчиков в 2024 году; здравоохранение и медицинские устройства лидируют по росту с CAGR 14,9% за период 2025-2030 годов.

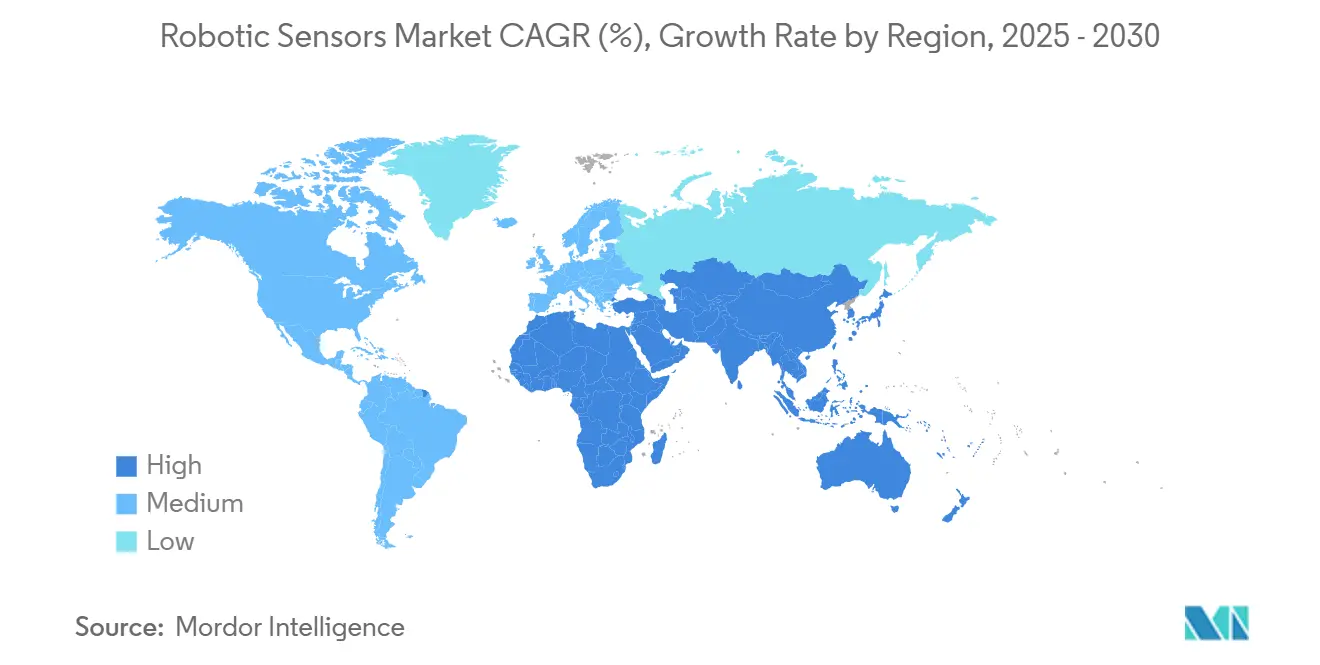

- По географии Азиатско-Тихоокеанский регион захватил 35% доли выручки в 2024 году; Южная Америка находится на пути к самому быстрому региональному расширению с CAGR 10,6%.

- По технологии измерения тензометрические решения удерживали 34% размера рынка робототехнических датчиков в 2024 году; оптические КМОП-платформы растут с CAGR 17,2%.

Глобальные тенденции и аналитика рынка робототехнических датчиков

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Установки промышленных роботов достигли рекордных уровней | 1.8% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Европе | Краткосрочный период (≤ 2 лет) |

| Спрос электронной коммерции на сенсоризированные AMR | 1.2% | Северная Америка и ЕС, расширение в АПАК | Среднесрочный период (2-4 года) |

| Быстрое снижение цен на шестиосевые силомоментные датчики | 0.9% | Глобальные производственные центры | Краткосрочный период (≤ 2 лет) |

| Регуляторные стимулы для взаимодействия человека и робота | 0.7% | В первую очередь ЕС и Северная Америка | Среднесрочный период (2-4 года) |

| Модули слияния датчиков периферийного ИИ для гуманоидных роботов | 0.5% | Ядро АПАК, распространение в Северную Америку | Долгосрочный период (≥ 4 лет) |

| Эталонные проекты аппаратного обеспечения ROS2 с открытым исходным кодом | 0.3% | Глобальные сообщества разработчиков | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Установки промышленных роботов достигли рекордных уровней

Глобальный операционный запас превысил 4 миллиона единиц в 2024 году, вынуждая производителей принимать более богатые пакеты измерений, которые выходят за рамки энкодеров к модальностям технического зрения, силы и осязания. Управление FANUC 500i-A CNC с пропускной способностью процессора в 2,7 раза иллюстрирует, как более быстрые встроенные вычисления теперь обрабатывают сложные потоки датчиков в реальном времени. Коллаборативные ячейки усиливают спрос на избыточное измерение безопасности, в то время как коботы Delta D-Bot демонстрируют специфичные для полезной нагрузки пакеты датчиков plug-and-play, которые упрощают интеграцию. Высокие объемы установок сокращают период окупаемости для продвинутого восприятия, закрепляя заказы по всему рынку робототехнических датчиков.[1]FANUC America, "FANUC's New Control Series with 5-axis Integrated Technology to Support Modern Machining," fanucamerica.com

Спрос электронной коммерции на сенсоризированные AMR

Устойчивая онлайн-торговля подняла глобальное пространство мобильных роботов до 4,5 млрд долларов США в 2024 году, продвигая потребность в широкоугольном восприятии, картографировании и оценке качества пакетов внутри динамичных складов. Низкостоимостные 3D ультразвуковые массивы, такие как Sonair's, обеспечивают покрытие 180 × 180 градусов, при этом занижая LiDAR до 80%, сокращая капитальные барьеры для средних центров выполнения заказов. Улучшенное ИИ техническое зрение теперь различает между стеллажами для поддонов, погрузчиками и одеждой персонала, повышая время работы и пропускную способность. Сенсорные захваты позволяют AMR обрабатывать хрупкие SKU, расширяя варианты использования и стимулируя объемы датчиков.

Быстрое снижение цен на шестиосевые силомоментные датчики

Экономия масштаба в изготовлении MEMS и стандартизированные интерфейсы CAN-Open или EtherCAT снизили средние продажные цены на двузначные проценты с 2023 года. Заказы ATI Industrial Automation на 2025 год подчеркивают расширенное принятие в пищевой промышленности и легких сборочных линиях, ранее исключенных из прецизионной обратной связи по силе. Более низкие входные затраты расширяют воронку принятия, цементируя лидерство этой категории на рынке робототехнических датчиков.

Регуляторные стимулы для взаимодействия человека и робота

ISO/TS 15066 и обновленный Регламент ЕС по машинам требуют многослойного измерения, которое контролирует как движение робота, так и близость человека. Интеграция TIA-Portal от Siemens с роботами UR и JAKA иллюстрирует адаптацию поставщиков к упрощенной функциональной валидации безопасности. Расходы на сертификацию повышают ценность предквалифицированных датчиков, предоставляя премиальные маржи поставщикам с зрелыми системами качества и записями надежности автомобильного уровня.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Устойчивая волатильность цепочки поставок MEMS | -0.8% | Глобально, с острым воздействием в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Барьеры CapEx для МСП в развивающихся рынках | -0.6% | Южная Америка, Африка, части Азии | Среднесрочный период (2-4 года) |

| Затраты на сертификацию кибербезопасности для умных датчиков | -0.4% | Северная Америка и ЕС, расширение глобально | Среднесрочный период (2-4 года) |

| Ограничения экспортного контроля на продвинутые тактильные ИС | -0.3% | Глобально, с фокусом на торговых коридорах США-Китай | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчивая волатильность цепочки поставок MEMS

Торговые ограничения на галлий и сурьму наряду с рисками стихийных бедствий на азиатских литейных заводах напрягают сроки поставки и повышают затраты на уровне кристаллов. Sourceability прогнозирует продолжающиеся узкие места запуска пластин до 2026 года, сжимая доступность для многовыводных сенсорных ASIC. Нехватка рабочей силы добавляет неопределенность, побуждая некоторые OEM к двойному снабжению или перемещению упаковки бэкенда, однако такие шаги повышают капиталоемкость и операционную сложность.[2] Kathryn Ackerman, "The Semiconductor Market Going into 2025: A Landscape of Opportunities and Challenges," Sourceability, sourceability.com

Барьеры CapEx для МСП в развивающихся рынках

Хотя цены на датчики падают, комплексная роботизированная интеграция остается тяжелой по предварительным затратам. Колебания обменного курса раздувают компоненты, номинированные в долларах США, в то время как местные кредиторы не имеют шаблонов для оценки проектов автоматизации, ограничивая кредит. Фрагментированные схемы стимулирования редко компенсируют дельту, держа многие небольшие заводы на ручных процессах и приглушая краткосрочный спрос в регионах с низким доходом Южной Америки, Африки и Юго-Восточной Азии.

Сегментный анализ

По типу датчиков: системы технического зрения движут инновации

Прогнозируется, что датчики технического зрения покажут CAGR 13,4% с 2025-2030 годов, опережая все остальные категории. В то же время силомоментные устройства сохранили 28% долю рынка робототехнических датчиков в 2024 году. Массовое принятие высокоскоростной визуальной инспекции и задач pick-and-place легитимизирует инвестиции во встроенные GPU и ASIC, которые сжимают задержку вывода ниже 30 мс. По мере снижения цен на камеры даже средние OEM принимают двухдатчиковые стереорешетки для решения оценки глубины. Измерение силы остается незаменимым для прессовой посадки, снятия заусенцев и сборки электронных соединителей, где точность суб-ньютона обеспечивает выход. Выручка Cognex в 2023 году в размере 837,5 млн долларов США сигнализирует о циклическом, но устойчивом аппетите к аппаратному обеспечению машинного зрения при восстановлении capex.

Миниатюризация датчиков позволяет строителям размещать модули близости, температуры и технического зрения в тесных роботизированных запястьях, уменьшая кабельную разводку и электромагнитный шум. Тактильные массивы, такие как uSkin от XELA Robotics с чувствительностью 0,1 грамм-силы, углубляют ловкость на захватах, но они все еще сидят в корзине "других" рынка робототехнических датчиков. Слияние стереовидения, IMU и силовых векторов усиливает управление соответствием при сборке неправильных деталей, возможность, ценимая в линиях носимых устройств и кастомизированной ортопедии. Стандартизированные разъемы M12 и Power-over-Ethernet упрощают установку, расширяя доступность для МСП. За период прогноза ожидается, что поставщики, предлагающие модульные, готовые к ИИ пакеты технического зрения, захватят непропорциональную долю инкрементального размера рынка робототехнических датчиков в этом сегменте.[3]Cognex Corporation, "Annual Report 2023," cognex.com

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу роботов: гуманоиды появляются как драйвер роста

Промышленные роботы исторически закрепляли спрос, составляя 55% размера рынка робототехнических датчиков в 2024 году. Их укоренившаяся роль в сварке, покраске и сборке электроники обеспечивает стабильный цикл замещения. Однако гуманоидные платформы прогнозируются к лидерству в росте с CAGR 38,5% до 2030 года, энергизированные устойчивыми притоками венчурного капитала и дефляцией стоимости компонентов. Привлечение капитала Tacta Systems подчеркивает уверенность, что гуманоиды могут решить пробелы логистики, розничной торговли и ухода за пожилыми, как только безопасность и ловкость достигнут человеческого паритета.

Коллаборативные роботы продолжают завоевывать средние заводы, которым нужны гибкие смены линий и которые не могут позволить себе обширное ограждение. Подсистемы периферийного ИИ теперь позволяют режимы обучения "нулевого программирования", снижая пороги навыков и расширяя адресуемую пользовательскую базу. Профессиональные сервисные роботы растут в больницах и аэропортах, где задачи контроля инфекций или обслуживания пассажиров требуют надежного восприятия и деликатного взаимодействия. Семейство MOTOMAN NEXT от Yaskawa демонстрирует самооптимизирующееся планирование движения, тенденцию, которая умножает количество датчиков на единицу, поскольку платформы стремятся к ситуационной осведомленности. За горизонтом ускоренное принятие в гуманоидах дополнительно диверсифицирует рынок робототехнических датчиков, предоставляя поставщикам мощный новый объемный пул за пределами классической промышленной автоматизации.

По отрасли конечного пользователя: здравоохранение ускоряет принятие

Производители автомобилей и электромобилей командовали 24% доли рынка робототехнических датчиков в 2024 году, используя силомоментные системы и системы технического зрения для сборки аккумуляторных блоков, инспекции краски и проверок качества на конце линии. Их зрелость в автоматизации гарантирует большие, повторяющиеся заказы, особенно поскольку платформы электромобилей вводят новые требования допусков вокруг склеивания элементов и термического управления. Однако здравоохранение и медицинские устройства выделяются с прогнозируемым CAGR 14,9%, стимулируемым ростом хирургических, реабилитационных и больничных логистических роботов. Минимально инвазивные системы требуют обратной связи по силе суб-миллиньютона и трехмерной визуализации суб-миллиметра для навигации по деликатным тканям, тем самым повышая стоимость датчика на робота.

Электроника и полупроводниковые фабрики принимают рейтинговые датчики близости для чистых помещений и совместимые с вакуумом датчики давления для обработки стопок пластин и микро-LED панелей без загрязнения. Игроки логистики и складирования ищут сканеры с большим полем зрения и тактильные захваты, способные манипулировать мягкими пакетами. Процессоры пищевых продуктов и напитков выбирают роботов из нержавеющей стали с рейтингом IP69K, таких как FANUC DR-3_i_B/6, интегрируя гигиенические энкодеры и коррозионно-стойкие тензодатчики. Другие отрасли, от пластиков до металлов, требуют высокотемпературных или виброустойчивых датчиков, которые поддерживают точность сигнала при колебаниях окружающих условий. Коллективно эти нюансы применения создают фрагментированный, но богатый возможностями ландшафт для индустрии робототехнических датчиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии измерения: оптические системы набирают импульс

Тензодатчиковые устройства сохранили 34% размера рынка робототехнических датчиков в 2024 году, получая выгоду от десятилетнего инкумбентства и лидерства по затратам для статического и динамического измерения силы. Однако ожидается, что оптические КМОП-архитектуры покажут CAGR 17,2%, движимые обновлениями машинного зрения и растущим спросом на измерение глубины. Гибридные Time-of-Flight имиджеры, такие как REAL3 от Infineon и pmdtechnologies, объединяют данные о дальности и RGB, питая SLAM-навигацию в потребительских и легкопромышленных роботах alike. Емкостные массивы расширяются внутри суставов коботов для обнаружения человеческого прикосновения без физического контакта, удовлетворяя нормам функциональной безопасности.

Магнитные ИС и ИС на эффекте Холла обрабатывают коммутацию в двигателе и абсолютную обратную связь по позиции, поддерживая актуальность там, где металлическая стружка или жидкости угрожают оптическим излучателям. Пьезоэлектрические элементы процветают в мониторинге вибрации и акустики, предоставляя системам предиктивного обслуживания детализированные данные о здоровье шпинделя. Мультимодальные фреймворки слияния, такие как WildFusion Duke University, демонстрируют преимущество совместной обработки визуальных, инерциальных и тактильных потоков для улучшения прохождения местности и манипуляции. Поставщики, которые поставляют специфичные для приложений интегрированные модули, а не дискретные части, должны превзойти, поскольку OEM стремятся к упрощенным закупкам и более быстрому времени развертывания в рамках рынка робототехнических датчиков.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 35% долей выручки в 2024 году, поддержанный субсидиями промышленного обновления Китая, планом Society 5.0 Японии и волной инвестиций в чипы памяти Южной Кореи. Чистые продажи OMRON в размере 876,1 млрд иен подтверждают устойчивый региональный аппетит к автоматизации, движимой датчиками. Близость к фабрикам MEMS сжимает сроки поставки, в то время как местные автопроизводители первого уровня и электронные гиганты гарантируют базовый спрос. Геополитические трения вокруг экспортного контроля чипов, однако, могут заставить к перемаршрутизации цепочки поставок и инкрементальным затратам.

Европа следует, закрепленная дорожной картой Industry 4.0 Германии и строгими статутами безопасности, которые поднимают сертифицированные измерительные системы. Оборот SICK в размере 2,307 млрд евро в 2024 году подчеркивает здоровый импульс, особенно в автомобильных и логистических центрах. Растущий след коботов в Южной Европе, иллюстрированный расширением FANUC в Иберии, расширяет рыночную ширину. Скандинавские фирмы продвигают конверт-приложения в морском ветре и горнодобыче, где преобладают датчики с рейтингом IP и виброустойчивостью.

Северная Америка остается инновационно-центричной, с американскими лабораториями, совершенствующими восприятие ИИ-на-периферии, и канадскими шахтами, принимающими прочные датчики для автономной перевозки. Тренд ближнего размещения Мексики направляет производственные линии в коридоры Бахио, притягивая спрос на экономически эффективное измерение. Южная Америка, несмотря на меньшую установленную базу, находится на пути к самому быстрому CAGR в 10,6%, поскольку бразильские автопроизводители, аргентинские зерноперевозчики и чилийские литиевые переработчики автоматизируют для компенсации нехватки рабочей силы и соответствия ESG-аудитам. Региональные банки развития и транснациональные компании софинансируют пилотные проекты, засевая долгосрочный спрос на датчики по всему рынку робототехнических датчиков.

Конкурентная среда

Ландшафт умеренно фрагментирован: пять ведущих поставщиков командуют заметным, но не доминирующим влиянием среди длинного хвоста нишевых экспертов. Honeywell использует базу квартальных продаж в размере 10,1 млрд долларов США для объединения датчиков с управляющим программным обеспечением для модернизации brownfield. Infineon, приобретая линию автомобильного Ethernet Marvell за 2,5 млрд долларов США, добавляет ноу-хау внутри-автомобильных сетей с потенциальным переливом в гуманоидные суставы, которые требуют высокопропускных, шумоустойчивых путей данных. Поставщики преследуют вертикальную интеграцию, от пластины MEMS до калиброванного модуля, хеджируя риск поставок и защищая маржи.

Стартапы преследуют возможности белого пространства, такие как мягкие тактильные скины и нейроморфное зрение, поддержанные стеками ROS 2 с открытым исходным кодом, которые снижают барьеры входа. Патентные заявки вокруг контактно-богатой манипуляции интенсифицируются, с изобретениями Sony по силовому измерению, иллюстрирующими межотраслевой интерес. Нехватка компонентов побуждает некоторые инкумбенты к со-инвестированию в литейную мощность, тогда как другие подписывают многолетние кремниевые сделки для закрепления выхода. Партнерства процветают: Danfoss и Honeywell сотрудничают в пакетах предиктивного обслуживания, которые смешивают входы вибрации, температуры и давления для аналитики HVAC и компрессоров. В общем, дифференциация склоняется к готовым к ИИ, сертифицированным по безопасности и специфичным для приложений измерительным модулям, которые упрощают циклы разработки строителей роботов.

Лидеры индустрии робототехнических датчиков

-

Honeywell International Inc.

-

Infineon Technologies AG

-

Sensata Technologies Holding plc

-

ATI Industrial Automation (Novanta Inc.)

-

Baumer Holding AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Tacta Systems объявила о финансировании в размере 75 млн долларов США для разработки роботов с человекоподобными тактильными способностями и пространственным сознанием, включая посевной раунд в размере 11 млн долларов США и раунд серии А в размере 64 млн долларов США, направленный на ускорение разработки "Ловкого Интеллекта" для сложных задач манипуляции.

- Май 2025: Infineon Technologies сообщила о выручке Q2 FY 2025 в размере 3,591 млрд евро с маржей результата сегмента 16,7%, объявляя планы инвестировать 2,3 млрд евро и проектируя скорректированный свободный денежный поток в размере 1,6 млрд евро на фискальный год.

- Апрель 2025: Infineon Technologies объявила о приобретении бизнеса Automotive Ethernet Marvell Technology за 2,5 млрд долларов США, усиливая возможности в программно-определенных автомобилях и потенциально выгодные для IoT-приложений, включая гуманоидных роботов.

- Январь 2025: NTT DATA, NTT COMWARE, ITOCHU Techno-Solutions и Mitsubishi Chemical Group провели верификационные эксперименты с использованием умных роботов для удаленных инспекций, используя IOWN All-Photonics Network и технологии ИИ для обнаружения трещин в реальном времени и анализа вибрации.

Объем отчета по глобальному рынку робототехнических датчиков

Робототехнические датчики - это технические датчики, предназначенные для использования в робототехнических и автоматизационных системах для измерения состояния роботов и их окружающей среды. Они доставляют критическую информацию роботам, позволяя им эффективно взаимодействовать с окружающей средой.

Рынок робототехнических датчиков сегментирован по типу (силомоментные датчики, температурные датчики, датчики давления, датчики положения, датчики близости, датчики технического зрения и другие типы датчиков), конечному пользователю (производство, автомобильная промышленность, процессы и упаковка, логистика и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размер рынка в стоимостном выражении (долларах США) для всех вышеупомянутых сегментов.

| Силовые и моментные датчики |

| Датчики технического зрения |

| Датчики близости |

| Позиционные/энкодеры |

| Температурные датчики |

| Датчики давления |

| Другие (тактильные, LiDAR, ультразвуковые) |

| Промышленные роботы |

| Коллаборативные роботы (коботы) |

| Сервисные роботы - профессиональные |

| Сервисные роботы - бытовые |

| Гуманоидные роботы |

| Автомобильная промышленность и электромобили |

| Электроника и полупроводники |

| Логистика и складирование |

| Пищевые продукты и напитки |

| Здравоохранение и медицинские устройства |

| Другие отрасли (металлы, пластики и т.д.) |

| Тензодатчики |

| Емкостные |

| Оптические (КМОП, LiDAR) |

| Магнитные и на эффекте Холла |

| Пьезоэлектрические |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу датчиков | Силовые и моментные датчики | |

| Датчики технического зрения | ||

| Датчики близости | ||

| Позиционные/энкодеры | ||

| Температурные датчики | ||

| Датчики давления | ||

| Другие (тактильные, LiDAR, ультразвуковые) | ||

| По типу роботов | Промышленные роботы | |

| Коллаборативные роботы (коботы) | ||

| Сервисные роботы - профессиональные | ||

| Сервисные роботы - бытовые | ||

| Гуманоидные роботы | ||

| По отрасли конечного пользователя | Автомобильная промышленность и электромобили | |

| Электроника и полупроводники | ||

| Логистика и складирование | ||

| Пищевые продукты и напитки | ||

| Здравоохранение и медицинские устройства | ||

| Другие отрасли (металлы, пластики и т.д.) | ||

| По технологии измерения | Тензодатчики | |

| Емкостные | ||

| Оптические (КМОП, LiDAR) | ||

| Магнитные и на эффекте Холла | ||

| Пьезоэлектрические | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка робототехнических датчиков?

Рынок робототехнических датчиков достиг 0,73 млрд долларов США в 2025 году и прогнозируется к достижению 1,10 млрд долларов США к 2030 году с CAGR 8,66%.

Какой тип датчиков лидирует на рынке?

Силомоментные датчики удерживали 28% долю в 2024 году, делая их крупнейшей категорией в рамках рынка робототехнических датчиков

Какая категория роботов будет расти быстрее всего?

Ожидается, что гуманоидные роботы покажут CAGR 38,5% до 2030 года, опережая промышленных, коллаборативных и сервисных роботов.

Почему оптические КМОП-датчики набирают тягу?

Оптические КМОП-платформы поддерживают высокоразрешающее техническое зрение и измерение глубины, необходимое для контроля качества и навигации, что приводит к прогнозируемому CAGR 17,2%.

Какой регион показывает наивысший темп роста?

Южная Америка запланирована на CAGR 10,6% между 2025 и 2030 годами из-за ускоряющейся индустриализации и зарубежных инвестиций в автоматизацию.

Как регулирование безопасности повлияет на спрос на датчики?

Стандарты, такие как ISO/TS 15066, требуют избыточного восприятия и измерения близости, поощряя OEM интегрировать сертифицированные, мультимодальные модули датчиков в новые модели роботов.

Последнее обновление страницы: