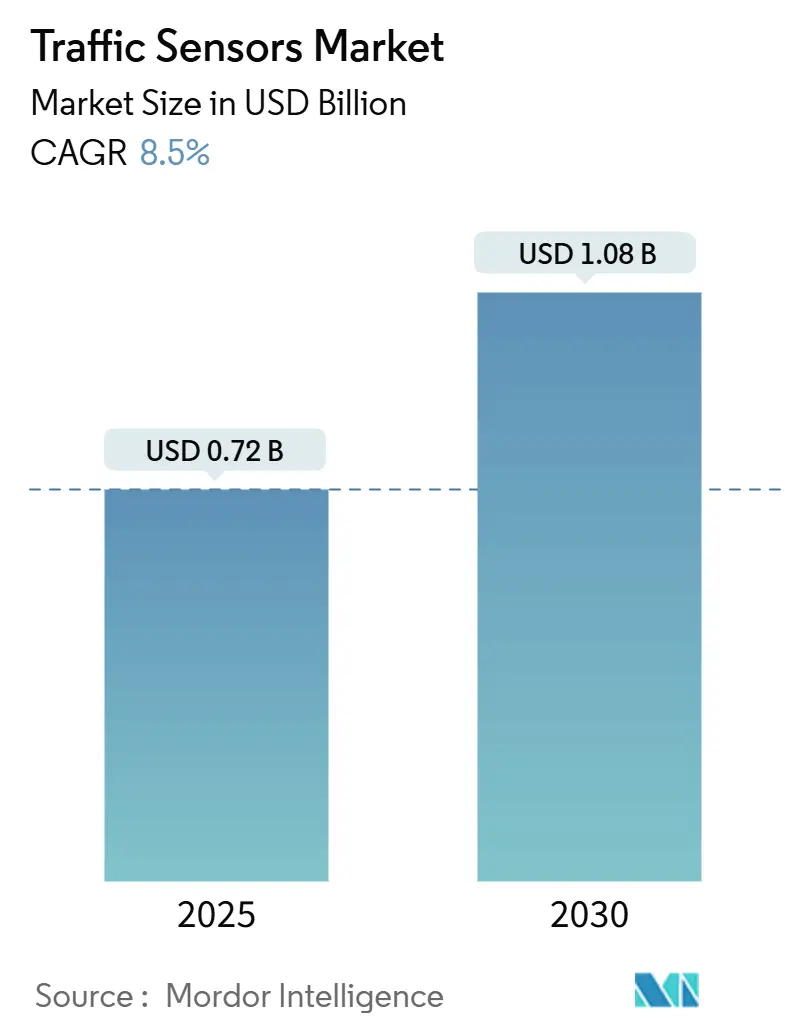

Размер и доля рынка датчиков трафика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.72 Миллиардов долларов США |

| Размер Рынка (2030) | 1.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.50% CAGR |

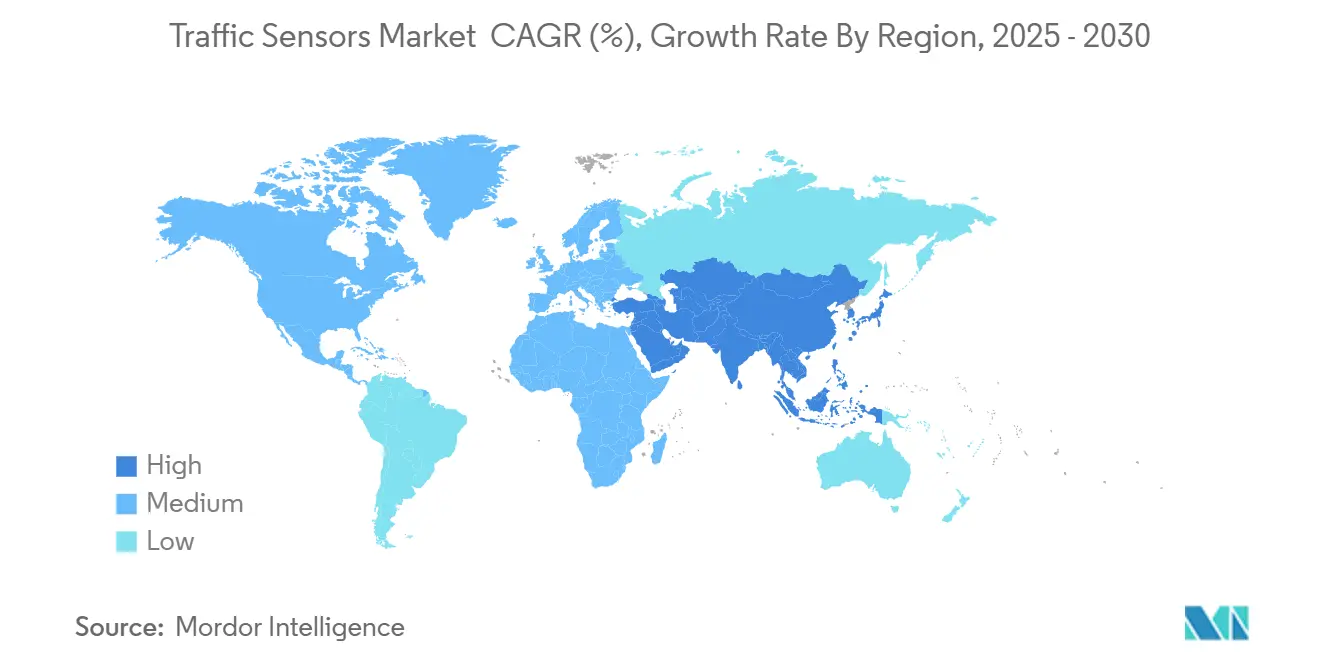

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

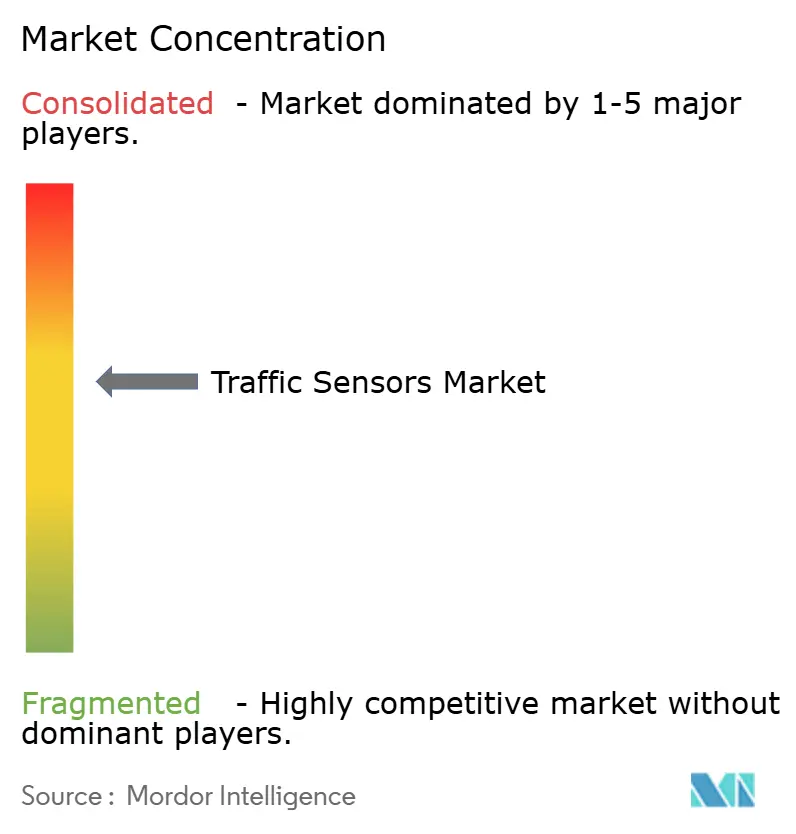

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка датчиков трафика от Mordor Intelligence

Размер рынка датчиков трафика достиг 0,72 млрд USD в 2025 году и направляется к расширению до 1,08 млрд USD к 2030 году, отражая среднегодовой темп роста 8,50%. Спрос растет по мере того, как города масштабируют интеллектуальные транспортные системы для снижения заторов и сокращения выбросов, а национальные агентства закрепляют многолетнее финансирование для инфраструктуры, оснащенной датчиками. Обязательные требования к данным в реальном времени для ценообразования по заторам, динамических дорожных сборов и программ безопасности закрепляют новые циклы закупок, в то время как периферийный искусственный интеллект и связь 5G смещают конкурентный фокус с автономного оборудования на богатые данными, готовые к обновлению платформы. Азиатско-Тихоокеанский регион лидирует в внедрении благодаря крупномасштабным пилотным проектам умных городов в Китае и Японии, в то время как Северная Америка приоритизирует модернизацию, минимизирующую закрытие полос. Поставщики, способные объединить неинтрузивное обнаружение, прогнозную аналитику и коммуникации открытых стандартов, обеспечивают самую широкую адресуемую базу, особенно когда правительства настаивают на мультимодальном покрытии, включающем пешеходов и устройства микромобильности.

Ключевые выводы отчета

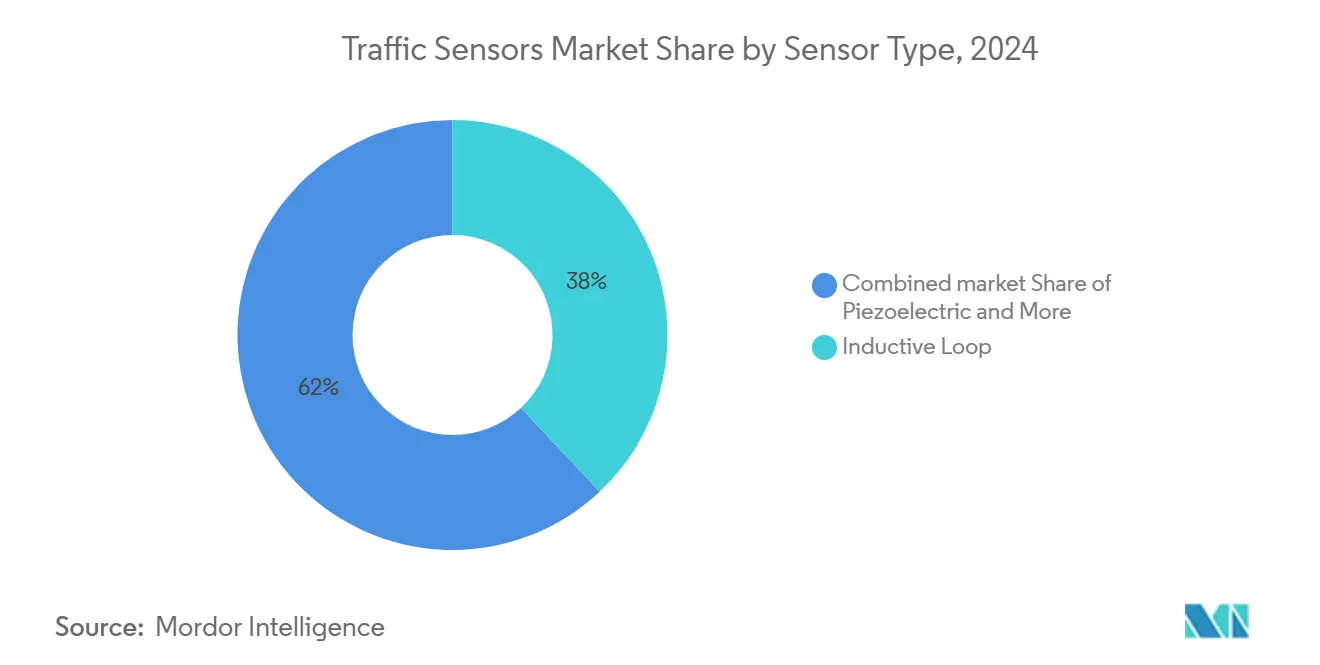

- По типу датчиков индукционные петли занимали 38% доли рынка датчиков трафика в 2024 году; прогнозируется, что LiDAR покажет самый быстрый среднегодовой темп роста 12,2% до 2030 года.

- По способу установки интрузивные развертывания сохранили 54% доли выручки в 2024 году, в то время как портативные системы прогнозируются к расширению со среднегодовым темпом роста 12,0%.

- По применению мониторинг трафика занимал 46% размера рынка датчиков трафика в 2024 году; обнаружение инцидентов развивается со среднегодовым темпом роста 11,8%.

- По месту развертывания городские перекрестки лидировали с 41% долей; проекты мостов и туннелей обеспечивают самый высокий прогноз среднегодового темпа роста 12,5%.

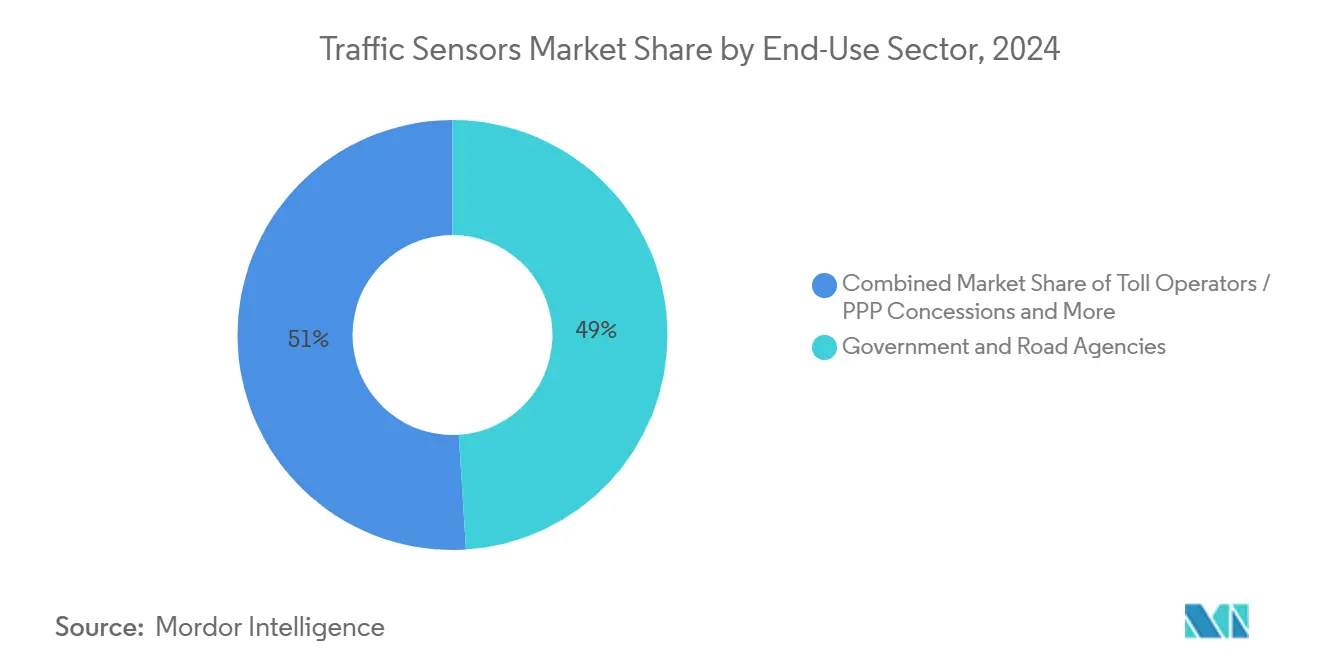

- По сектору конечного использования государственные и дорожные агентства составили 49% доли; интеграторы умных городов показывают среднегодовой темп роста 12,6% до 2030 года.

- По подключению проводные связи составили 43% выручки 2024 года, однако решения сотовой IoT растут со среднегодовым темпом роста 13,4%.

- По географии Азиатско-Тихоокеанский регион обеспечил 35% выручки в 2024 году и остается самым быстрорастущим регионом со среднегодовым темпом роста 12,1%.

Тенденции и инсайты глобального рынка датчиков трафика

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Урбанизация и давление заторов | +1.8% | Глобально, сильно в мегаполисах АТЭС | Среднесрочно (2-4 года) |

| Всплеск финансирования умных городов и ИТС | +2.1% | Северная Америка и ядро ЕС, расширение в АТЭС | Краткосрочно (≤ 2 лет) |

| Обязательные данные в реальном времени для дорожных сборов и ценообразования по заторам | +1.5% | Северная Америка и ЕС, пилоты в АТЭС | Среднесрочно (2-4 года) |

| Периферийные ИИ малопотребляющие неинтрузивные датчики | +1.4% | Глобально, лидируют Северная Америка и инновационные центры ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Урбанизация и давление заторов

Заторы в мегаполисах обходятся Нью-Йорку в 20 млрд USD ежегодно, провоцируя крупномасштабные развертывания датчиков, которые сокращают время в пути на 25% и снижают выбросы CO₂ до 20% trafficmobilityreviewboard. Федеральные фонды улучшения безопасности автомагистралей в размере 3,4 млрд USD встраивают обнаружение в обновления дорог для сокращения смертности.[1]Federal Highway Administration, "Budget Estimates Fiscal Year 2025" FHWA, fhwa.dot.gov Почти 800 пилотных проектов умных городов в Китае дополнительно ускоряют развертывания, охватывающие транспортные средства, пешеходов и пользователей микромобильности, расширяя рынок датчиков трафика за пределы только дорожных транспортных средств[2].Central Committee of the Communist Party of China, "Opinions on Promoting New Urban Infrastructure", State Council PRC gov.cn

Всплеск финансирования умных городов и ИТС

Программа грантов USD SMART выделила 50 млн USD на 34 проекта в 2024 году, установив прецеденты для перекрестков, богатых датчиками, и периферийных серверов .[3]U.S. Department of Transportation, "SMART Grants Program", U.S. DOT, transportation.govHorizon Europe выделил 254 млн EUR (276 млн USD) на цифровую транспортную инфраструктуру, требующую совместимого обнаружения. Городские инициативы, такие как план умной мобильности Александрии стоимостью 5 млн USD, подтверждают, что финансирование быстро переходит к муниципальным закупкам

Обязательные данные в реальном времени для дорожных сборов и ценообразования по заторам

Программа ценообразования по заторам в Нью-Йорке полагается на автоматизированные камеры и массивы взвешивания в движении для генерации 15 млрд USD на модернизацию транзита. Федеральные отказы от спектра ускоряют пилотные проекты сотовой V2X в Юте и Вирджинии, поддерживая спрос на датчики для сбора дорожных сборов с латентностью менее секунды . Динамическое ценообразование по полосам распространилось на 41 коридор США, каждый из которых требует надежных датчиков для точности выставления счетов по осям

Периферийные ИИ малопотребляющие неинтрузивные датчики

ИИ-усиленный движок слияния в Теннесси улучшил точность обнаружения на 5% по сравнению с устаревшими моделями. Мультиспектральный TrafiBot от FLIR интегрирует тепловизионную и визуальную съемку с встроенным ИИ для решения опасностей в туннелях и на мостах. Периферийная обработка сокращает расходы на обратную связь и защищает чувствительные данные, что является решающим преимуществом для европейских операторов, подпадающих под строгие законы о конфиденциальности

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты на развертывание | -1.2% | Глобально, остро в развивающихся регионах | Краткосрочно (≤ 2 лет) |

| Расходы на соблюдение конфиденциальности данных и кибербезопасности | -0.8% | ЕС и Северная Америка, распространяется по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты на развертывание

ITS America оценивает, что 6,5 млрд USD необходимо для оснащения 250 000 перекрестков США технологией V2X, бремя, усиленное расходами на мощение, труд и техническое обслуживание . Развивающиеся экономики сталкиваются с финансовыми пробелами, которые задерживают развертывания, хотя недорогие беспроводные узлы, такие как прототип Оклахомы стоимостью 40 USD, облегчают входные барьеры Контракты, такие как сделка по мониторингу моста в Род-Айленде стоимостью 2,759 млн USD, подчеркивают значительные капитальные обязательства даже для отдельных активов

Расходы на соблюдение конфиденциальности данных и кибербезопасности

Закон ЕС об ИИ вводит правила отслеживаемости, которые повышают накладные расходы на разработку для интеллектуальных транспортных платформ . Отчеты GAO США называют конфиденциальность главным барьером, заставляя агентства инвестировать в шифрование, аутентификацию и непрерывный мониторинг. Расходящиеся стандарты DSRC и C-V2X усиливают расходы на тестирование и продлевают циклы закупок

Сегментный анализ

По типу датчиков: LiDAR разрушает устаревшее обнаружение

Индукционные петли сохранили 38% доли рынка датчиков трафика в 2024 году, однако среднегодовой темп роста LiDAR 12,2% сигнализирует о повороте к неинтрузивному картографированию высокого разрешения. Размер рынка датчиков трафика, связанный с решениями LiDAR, прогнозируется превзойти петли, поскольку операторы ищут классификацию транспортных средств и безопасность пешеходов в одном пакете. Система Seyond показывает 99% точности транспортных средств и 92% распознавания пешеходов, превосходя альтернативы на основе петель simpl.. Радар и тепловизионная съемка дополняют LiDAR в неблагоприятную погоду, в то время как пьезоэлектрические массивы остаются жизненно важными для взвешивания в движении. Готовые к периферии датчики, которые объединяют модальности, собирают более богатые данные с меньшими затратами жизненного цикла, что является приоритетом под федеральным руководством SMART

Восходящая кривая LiDAR подкрепляется падающими ценами на компоненты, меньшими форм-факторами и автомобильной надежностью. Традиционные петли борются с износом дорожного покрытия и добавлением полос, а их неспособность обнаружить велосипедистов ограничивает пригодность для мультимодальных сетей. Инфракрасные и магнитометрические решения занимают нишевые роли, где стоимость или ограничения площадки диктуют. Возникает разнообразная экосистема поставщиков, однако навыки интеграции остаются дифференциатором, поскольку агентства предпочитают готовую аналитику поставке сырых данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу установки: Портативные системы набирают обороты

Интрузивные установки составили 54% выручки в 2024 году, поскольку устаревшие петли доминируют на светофорных перекрестках, но портативные датчики прогнозируются на среднегодовой темп роста 12,0%. Рынок датчиков трафика все больше вознаграждает быстроразвертываемые блоки на солнечной энергии, которые избегают закрытия полос и резки асфальта. Беспроводной узел Оклахомы стоимостью 40 USD подчеркивает конкурентоспособность затрат даже для районов с ограниченными денежными средствами. Портативные комплекты LiDAR теперь поддерживают ситуационную осведомленность рабочих зон, облегчая соблюдение подрядчиками мандатов безопасности.

Менеджеры трафика приоритизируют гибкость для перестройки датчиков с фазами строительства, событиями или временными автобусными полосами. Неинтрузивное наддорожное оборудование обеспечивает многополосное покрытие и диагностику без нарушения целостности дорожного покрытия. В долгосрочной перспективе модернизация петель смещается к комбинациям радар-камера, обеспечивающим более высокую точность данных и меньшие пожизненные расходы.

По применению: Обнаружение инцидентов растет в приоритете

Мониторинг трафика захватил 46% выручки в 2024 году, однако обнаружение инцидентов находится на кривой среднегодового темпа роста 11,8%, поскольку цели безопасности ужесточаются. Размер рынка датчиков трафика, связанный только с предотвращением движения в неправильном направлении, быстро растет после того, как тепловые ИИ-решения продемонстрировали резкое снижение ложных тревог. Добавления взвешивания в движении, такие как развертывание на Brooklyn-Queens Expressway, сократили нарушения перегруженных грузовиков на 50% в течение одного месяца.

Видеоаналитика в реальном времени в сочетании с обработкой на периферии обеспечивает предупреждения менее чем за секунду центрам управления трафиком. Данные классификации транспортных средств поддерживают многоуровневые дорожные сборы, ценообразование по заторам и правоприменение грузовой политики, закрепляя датчики как активы, приносящие доход, а не центры затрат.

По месту развертывания: Мосты и туннели ускоряются

Городские перекрестки занимали 41% расходов 2024 года, но мостовые и туннельные площадки показывают самый сильный среднегодовой темп роста 12,5%. Требования мониторинга структурного здоровья и раннего обнаружения пожара сливаются с датчиками трафика, провоцируя интегрированные заявки, такие как контракт Washington Bridge в Род-Айленде стоимостью 2,759 млн USD. Датчики в замкнутых туннельных средах должны сопротивляться влажности, пыли и вибрации, предпочитая защищенные, мультиспектральные блоки. Автомагистральные полосы продолжают требовать точности классификации осей для обеспечения доходов от дорожных сборов, в то время как парковочные сооружения развертывают датчики занятости, которые питают платформы мобильных платежей.

По сектору конечного использования: Интеграторы умных городов лидируют в росте

Государственные агентства по-прежнему представляют 49% выручки, однако интеграторы умных городов пользуются самым быстрым среднегодовым темпом роста 12,6%, поскольку муниципалитеты передают на аутсорсинг контракты проектирования-строительства-эксплуатации. Рынок датчиков трафика вознаграждает поставщиков, которые объединяют оборудование, облачную аналитику и техническое обслуживание в соглашения об уровне обслуживания, основанные на результатах. Государственно-частные партнерства, такие как Smart Cities Innovation Partnership в Нью-Йорке, направляют гранты на интегрированные пакеты датчиков-платформ.

Концессионеры платных дорог поддерживают стабильные циклы замещения, подчеркивая метрологическую сертификацию для точности доходного класса. Логистические фирмы требуют портативные комплекты подсчета, которые согласуются с телематикой флота для оптимизации маршрутизации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии подключения: Сотовая IoT берет лидерство

Проводные Ethernet и CAN-шины обеспечили 43% выручки в 2024 году, но сегменты сотовой IoT расширяются со среднегодовым темпом роста 13,4%. Доля рынка датчиков трафика для сотовых соединений растет по мере созревания развертываний 5G и чипсетов C-V2X. Пилотная программа Министерства транспорта США стоимостью 60 млн USD для общенационального V2X полагается на сотовые каналы низкой латентности, подходящие для мультимодальных данных. LoRa и Sigfox адресуют удаленные станции с батарейным питанием, в то время как DSRC поддерживает опору в отдельных коридорах в ожидании перераспределения спектра.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 35% выручки 2024 года и показывает среднегодовой темп роста 12,1% до 2030 года. Пилотные проекты умных городов в Китае, закрепленные в программе 'Сделано в Китае 2025', поддерживают поток бюджетов городской инфраструктуры в сторону обнаружения с поддержкой ИИ. Сектор продвинутых транспортных систем Японии нацелен на 7,239 млрд USD к 2033 году, поскольку проекты, одобренные министерством, интегрируют прогнозирование потоков и визуализацию. Национальный инфраструктурный конвейер Индии стоимостью 1,4 трлн USD подчеркивает растущий спрос на мониторинг мультимодальной логистики .

Северная Америка командует зрелыми установочными базами, но продолжает инвестировать в модернизацию. Ежегодные ассигнования SMART в размере 100 млн USD и ценообразование по заторам в Нью-Йорке стимулируют готовые к периферии замены. Дружественные к модернизации, неинтрузивные датчики доминируют в закупках, которые должны минимизировать закрытие полос. Канада модернизирует управление коридорами через федерально-провинциальное разделение затрат, в то время как Мексика фокусируется на грузовых коридорах, связанных с торговыми потоками НАФТА.

Европа связывает проекты датчиков с целями декарбонизации. Horizon Europe и программа Connected, Cooperative and Automated Mobility стоимостью 1 млрд EUR финансируют совместимость мультимодального обнаружения. Германия и Великобритания направляют средства в железнодорожные и высокоскоростные автомагистрали, которые встраивают датчики нового поколения, подходящие для будущего автономного развертывания. Ближний Восток и Африка демонстрируют селективное внедрение, связанное с флагманскими схемами умных городов, хотя нефтеэкспортирующие государства финансируют сети дорожных сборов и взвешивания в движении для защиты коридоров тяжелых грузов.

Конкурентная среда

Сектор показывает умеренную концентрацию: топ-5 игроков держат почти 60% совокупной выручки, поддерживаемой многолетними концессиями. Siemens Mobility обеспечил 2,8 млрд EUR (3,0 млрд USD) сделок по железнодорожному контролю в Германии, добавив контракт на техническое обслуживание MRT в Малайзии и пакеты HS2 в Британии, тем самым расширяя выручку жизненного цикла и региональный охват. Выкуп Iteris за 335 млн USD компанией Almaviva подчеркивает аппетит частного капитала к богатым данными мобильным активам и сигнализирует о продолжающейся консолидации.

Технологическая дифференциация поворачивается на ИИ, встроенном на периферии. TrafiBot от FLIR сочетает тепловые и визуальные каналы с машинным обучением для расширения случаев использования от обнаружения инцидентов до раннего предупреждения о пожаре . Комбинированный пакет взвешивания в движении и структурного мониторинга Kistler для Washington Bridge демонстрирует междисциплинарное создание ценности, которое поднимает барьеры переключения. Стандартизирующие органы, такие как ISWIM, продвигают открытые протоколы данных, которые могут выровнять поле для новых участников, однако действующие игроки с зрелыми интеграционными стеками сохраняют преимущества закупок, особенно там, где государственные агентства предпочитают единственные источники, долгосрочные сервисные контракты.

Стратегические партнерства формируются вокруг платформенных экосистем. Yunex, Swarco и Kapsch выравнивают климатически ориентированные предложения мобильности, объединяя данные датчиков с адаптивным контролем сигналов. Поставщики чипсетов сотрудничают с поставщиками инфраструктуры для ускорения развертываний C-V2X, закрепляя импульс сотовой IoT. Фирмы с внутренним аналитическим талантом и безопасными облачными платформами получают более высокие оценки в оценках запросов предложений, которые все больше взвешивают кибеустойчивость и открытые API.

Лидеры индустрии датчиков трафика

-

Kapsch TrafficCom AG

-

Siemens AG (Mobility ITS)

-

Teledyne FLIR (Traffic)

-

Iteris Inc.

-

SWARCO AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Siemens Mobility обеспечил контракты на 2,8 млрд EUR с Deutsche Bahn для современных технологий контроля и безопасности как часть рамочного соглашения на 6,3 млрд EUR Siemens Mobility.

- Февраль 2025: Siemens Mobility выиграл 40-месячный контракт на техническое обслуживание линии MRT Klang Valley в Куала-Лумпуре от SMH Rail Siemens Mobility.

- Январь 2025: Siemens Mobility получил четыре контракта стоимостью 670 млн EUR с HS2 Ltd для высокоскоростной железнодорожной инфраструктуры и технического обслуживания Британии Siemens Mobility.

- Декабрь 2024: Центральный комитет Китая издал руководящие принципы по новой городской инфраструктуре, подчеркивающие интеллектуальные муниципальные сети Центральный комитет Коммунистической партии Китая.

Объем глобального отчета о рынке датчиков трафика

Светофор состоит из датчика или таймера для направления и мониторинга потока трафика. В городах, где слишком много трафика, это создает тупик несмотря на таймер. Следовательно, датчик трафика ощущает количество транспортных средств в очереди и регулирует сигнал соответственно.

| Индукционная петля |

| Пьезоэлектрический |

| Изгибающаяся пластина |

| Магнитометр |

| Изображение / Видео |

| На основе радара |

| Инфракрасный |

| LiDAR |

| Интрузивный (внутридорожный) |

| Неинтрузивный (наддорожный / придорожный) |

| Портативный / временный |

| Мониторинг трафика и оптимизация потока |

| Взвешивание в движении |

| Классификация и профилирование транспортных средств |

| Автоматизированные и динамические дорожные сборы |

| Обнаружение инцидентов и аналитика безопасности |

| Городские перекрестки |

| Автомагистрали и скоростные дороги |

| Мосты и туннели |

| Парковочные сооружения |

| Государственные и дорожные агентства |

| Операторы дорожных сборов / концессии ГЧП |

| Интеграторы решений умных городов |

| Логистические и флотские операторы |

| Проводные (CAN, Ethernet) |

| Беспроводные (DSRC / C-V2X) |

| Сотовая IoT (NB-IoT / LTE-M / 5G) |

| LPWAN (LoRa / Sigfox) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Остальная Европа | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальной АТЭС | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу датчиков | Индукционная петля | |

| Пьезоэлектрический | ||

| Изгибающаяся пластина | ||

| Магнитометр | ||

| Изображение / Видео | ||

| На основе радара | ||

| Инфракрасный | ||

| LiDAR | ||

| По способу установки | Интрузивный (внутридорожный) | |

| Неинтрузивный (наддорожный / придорожный) | ||

| Портативный / временный | ||

| По применению | Мониторинг трафика и оптимизация потока | |

| Взвешивание в движении | ||

| Классификация и профилирование транспортных средств | ||

| Автоматизированные и динамические дорожные сборы | ||

| Обнаружение инцидентов и аналитика безопасности | ||

| По месту развертывания | Городские перекрестки | |

| Автомагистрали и скоростные дороги | ||

| Мосты и туннели | ||

| Парковочные сооружения | ||

| По сектору конечного использования | Государственные и дорожные агентства | |

| Операторы дорожных сборов / концессии ГЧП | ||

| Интеграторы решений умных городов | ||

| Логистические и флотские операторы | ||

| По технологии подключения | Проводные (CAN, Ethernet) | |

| Беспроводные (DSRC / C-V2X) | ||

| Сотовая IoT (NB-IoT / LTE-M / 5G) | ||

| LPWAN (LoRa / Sigfox) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной АТЭС | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка датчиков трафика?

Рынок составляет 0,72 млрд USD в 2025 году и прогнозируется к росту до 1,08 млрд USD к 2030 году при среднегодовом темпе роста 8,5%.

Какой сегмент растет быстрее всего на рынке датчиков трафика?

Датчики на основе LiDAR регистрируют самый высокий среднегодовой темп роста 12,2%, поскольку операторы мигрируют к неинтрузивному, высокоразрешающему обнаружению.

Почему сотовые IoT-соединения набирают обороты?

Национальные планы V2X и развертывания 5G благоприятствуют профилю низкой латентности и высокой пропускной способности сотовой связи, толкая сегмент подключения к среднегодовому темпу роста 13,4%.

Какой регион лидирует в внедрении?

Азиатско-Тихоокеанский регион держит 35% выручки и обеспечивает самый быстрый среднегодовой темп роста 12,1%, поддерживаемый программами умных городов Китая и Японии.

Как высокие капитальные затраты сдерживают рост?

Полные обновления V2X перекрестков могут стоить миллиарды, а нарушение дорожного покрытия при интрузивных установках направляет агентства к портативным, беспроводным альтернативам.

Последнее обновление страницы: