Размер и доля рынка автомобильных датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.83 Миллиардов долларов США |

| Размер Рынка (2030) | 38.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных датчиков от Mordor Intelligence

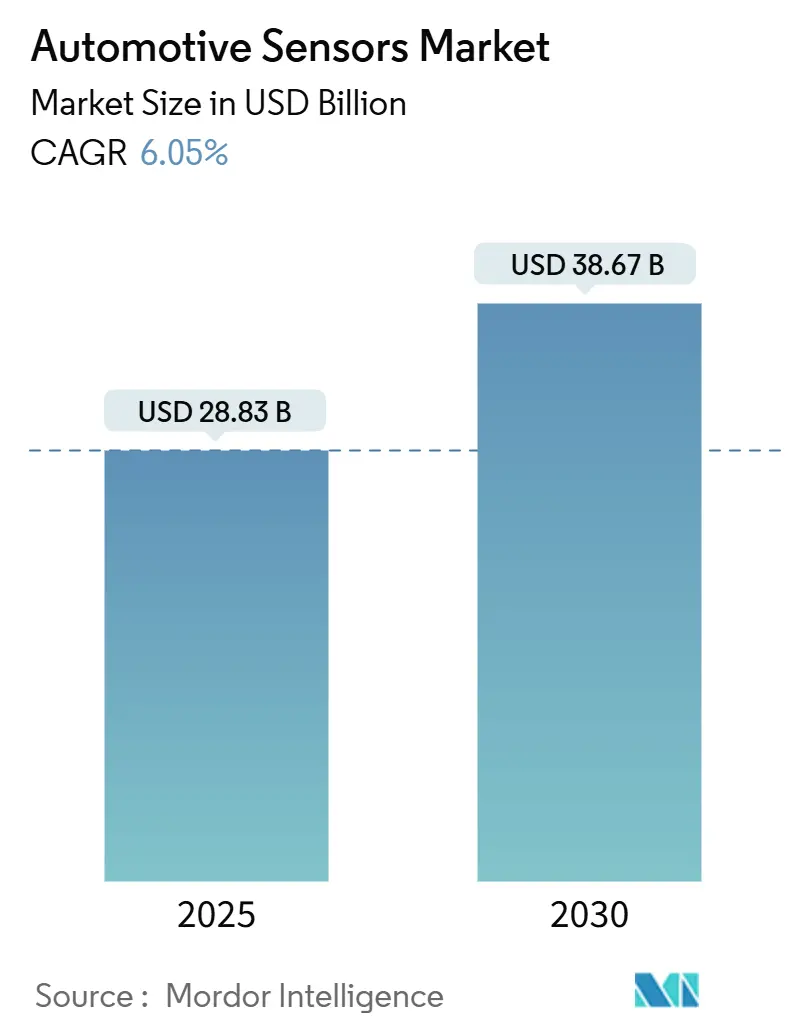

Рынок автомобильных датчиков достиг 28,83 млрд долларов США в 2025 году и прогнозируется к росту до 38,67 млрд долларов США к 2030 году со среднегодовым темпом роста 6,05%. Рост рынка основан на ускоряющемся внедрении передовых систем помощи водителю (ADAS), мандатах электрификации, которые добавляют новые точки датчиков, и способности полупроводниковой индустрии поставлять экономически эффективные микроэлектромеханические системы (MEMS) в масштабе. Импульс также отражает переход от механического к электронному восприятию, особенно в силовых системах, где технологии восприятия премиум-класса заменяют устаревшие компоненты. Регулятивное давление на снижение выбросов и производительность предотвращения аварий поддерживает устойчивый спрос, в то время как падающие средние продажные цены (ASP) для MEMS снижают барьеры для принятия в сегментах транспортных средств. Рынок автомобильных датчиков, таким образом, эволюционирует от базовых функций измерения к интеллектуальным, подключенным пограничным устройствам, способным обрабатывать данные локально.

Ключевые выводы отчета

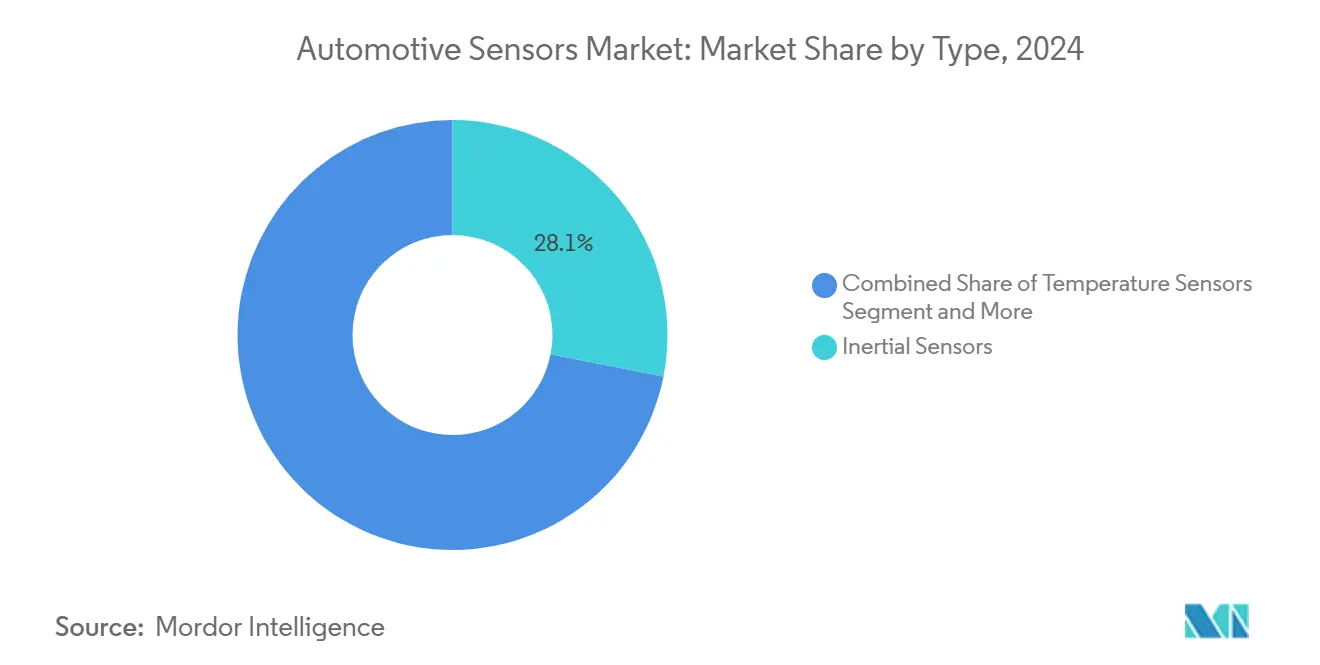

- По типу инерционные датчики лидировали на рынке автомобильных датчиков с долей 28,13% в 2024 году и растут со среднегодовым темпом роста 6,47% до 2030 года.

- По применению сегмент силовой установки занимал 40,55% размера рынка автомобильных датчиков в 2024 году, в то время как телематика показала самый быстрый среднегодовой темп роста 8,86% до 2030 года.

- По типу транспортного средства легковые автомобили командовали долей выручки 71,18% в 2024 году; коммерческие транспортные средства расширяются со среднегодовым темпом роста 7,15% до 2030 года.

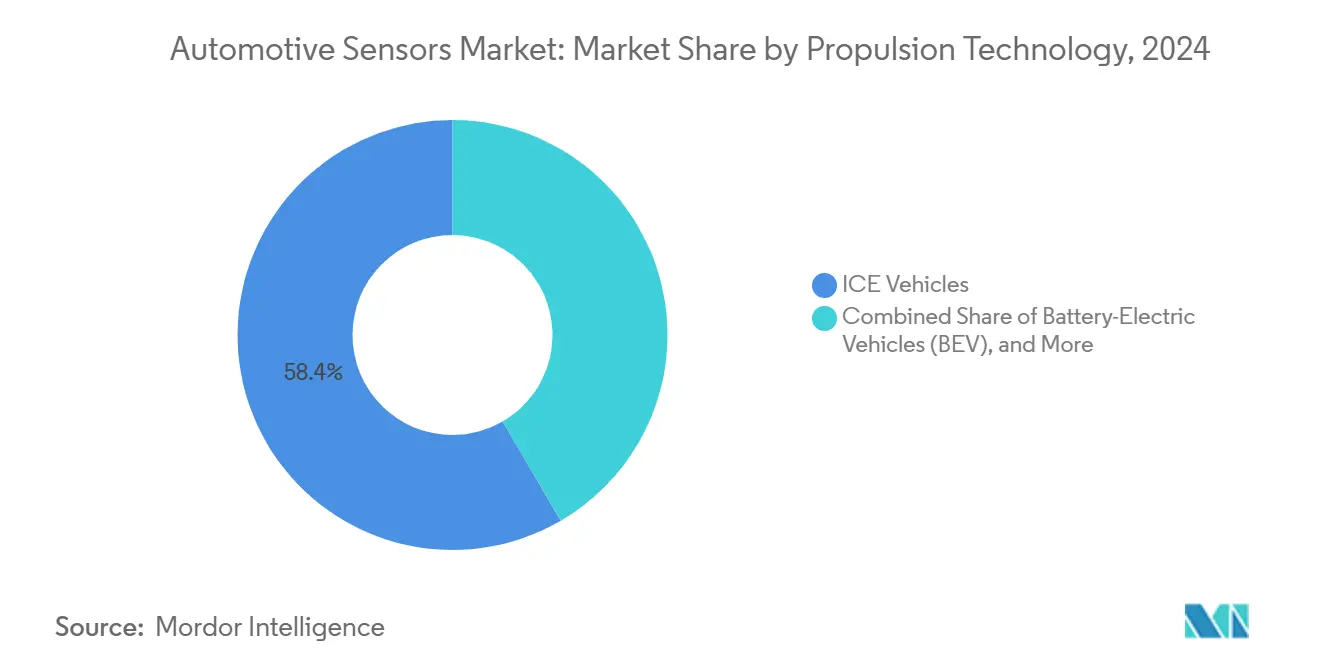

- По технологии силовой установки автомобили с двигателями внутреннего сгорания занимали 58,40% размера рынка автомобильных датчиков в 2024 году; топливно-элементные электромобили прогнозируются к росту со среднегодовым темпом роста 24,50% до 2030 года.

- По каналу продаж датчики OEM-установки доминировали с долей 88,20% в 2024 году; сегмент послепродажного обслуживания продвигается со среднегодовым темпом роста 12,40% до 2030 года.

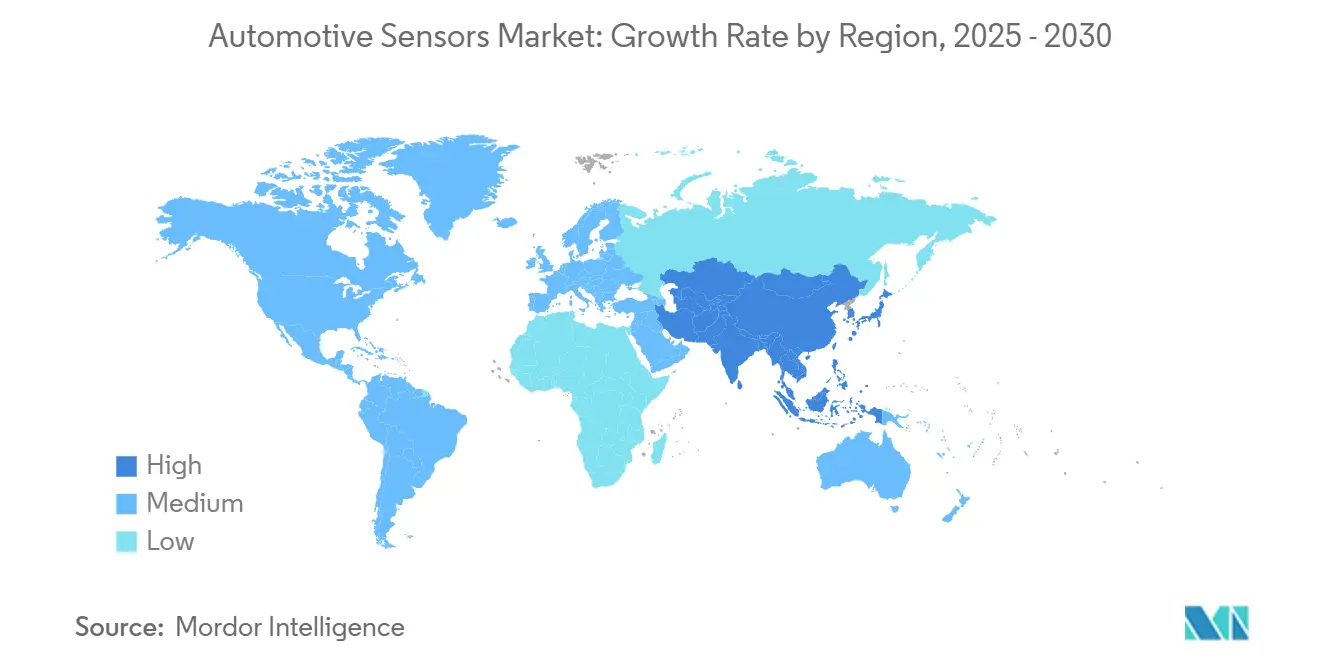

- По географии Азиатско-Тихоокеанский регион захватил долю выручки 42,30% в 2024 году и продвигается со среднегодовым темпом роста 9,10% до 2030 года.

Тенденции и аналитика глобального рынка автомобильных датчиков

Анализ воздействия драйверов

| Драйвер | (~)% Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение датчиков ADAS и автономного вождения | +1.8% | Глобально, лидируют Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Мандаты по выбросам и безопасности, стимулирующие датчики давления/газа | +1.2% | Глобально, наиболее сильно в ЕС и Китае | Краткосрочный период (≤ 2 лет) |

| Бум термо-аккумуляторного восприятия для электромобилей | +1.5% | Ядро АТЭС, расширение в Северную Америку | Среднесрочный период (2-4 года) |

| Падающая ASP MEMS, обеспечивающая массовое принятие | +0.9% | Глобально, сначала в чувствительных к стоимости рынках | Долгосрочный период (≥ 4 лет) |

| Готовые к OTA самодиагностические умные датчики | +0.6% | Премиальные рынки, постепенное внедрение в основной поток | Долгосрочный период (≥ 4 лет) |

| Спрос на телематику страхования на основе использования | +0.4% | Преимущественно Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение датчиков ADAS и автономного вождения

Автоматическое экстренное торможение, система удержания в полосе движения и обнаружение пешеходов в предстоящих рейтингах безопасности стимулируют более высокое количество датчиков на транспортное средство[1]National Highway Traffic Safety Administration, "New Car Assessment Program Final Decision Notice - ADAS Roadmap," nhtsa.gov. Дорожные карты полупроводников предполагают, что ADAS захватит почти треть спроса на автомобильные чипы к 2027 году, поскольку функции уровня 2+ станут стандартными. Китайские бренды интенсифицируют ценовую конкуренцию, объединяя полные наборы ADAS с минимальными затратами, заставляя глобальных поставщиков снижать системные цены без ухудшения производительности. Слияние радара, LiDAR и камеры собирается достичь точности обнаружения 99,97%, но создает терабайтные объемы данных, которые все больше обрабатываются на периферии датчика для сокращения задержки. Возможности пограничного ИИ, таким образом, становятся следующим рычагом дифференциации на рынке автомобильных датчиков.

Мандаты по выбросам и безопасности, стимулирующие датчики давления / газа

Правила Агентства по охране окружающей среды США на 2027-2032 годы требуют 50%-ного сокращения выбросов парниковых газов, заставляя в режиме реального времени измерять эффективность очистки выхлопных газов[2]Environmental Protection Agency, "Multi-Pollutant Emissions Standards for Model Years 2027-2032," epa.gov. Параллельные регулирования водородных транспортных средств (FMVSS 307/308) добавляют требования по обнаружению давления и утечек для новых топливных систем. Euro 7 расширяет лимиты твердых частиц и NOx, стимулируя спрос на прецизионные газовые датчики, в то время как прогрессивная безопасная система Великобритании вводит обнаружение слепых зон на тяжелых грузовиках для защиты уязвимых участников дорожного движения. Пересекающиеся мандаты сужают проектные окна и обеспечивают многолетний спрос на высокоточные датчики давления и газа.

Бум термо-аккумуляторного восприятия для электромобилей

Глобальное техническое регулирование ЕЭК ООН 20 обязывает встраивать датчики в каждый аккумуляторный блок для обнаружения событий теплового разгона. Поставщики, такие как Infineon, теперь продают специализированные устройства давления, сертифицированные по ISO 26262 для автономных аварийных отключений. Исследования выделяют датчики на волоконных решетках Брэгга и инфракрасные оптические датчики для неинтрузивного мониторинга ячеек, расширяя технологическую палитру. При том, что стоимость полупроводников на электромобиль уже в шесть раз выше, чем в автомобилях с двигателями внутреннего сгорания, датчики безопасности аккумуляторов стали обязательной категорией с высокой маржой.

Падающая ASP MEMS, обеспечивающая массовое принятие

Глобальный выпуск MEMS достиг 34 миллиардов единиц в 2024 году по мере расширения заводов на 300 мм, снижая ASP датчиков и позволяя даже автомобилям начального уровня добавлять множественные узлы датчиков. Bosch недавно представила самый маленький в мире автомобильный акселерометр, демонстрируя миниатюризацию, которая снижает материальные затраты, но повышает плотность производительности. Стандартизованные подложки под SEMI MS12 сокращают циклы разработки и поощряют многоисточниковое снабжение, поддерживая долгосрочное снижение затрат в индустрии автомобильных датчиков.

Анализ воздействия ограничений

| Ограничение | (~)% Воздействие на среднегодовой темп роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценовое давление на датчики в массовых автомобилях | -1.1% | Глобально, острое в развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Волатильность снабжения полупроводниковыми пластинами | -0.8% | Глобально, сконцентрированная в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Ответственность ADAS, задерживающая новые спецификации датчиков | -0.5% | Преимущественно Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Ограничения конфиденциальности на монетизацию данных датчиков | -0.3% | Европа и отдельные юрисдикции | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ценовое давление на датчики в массовых автомобилях

Между 2023 и 2029 годами автомобили должны увидеть быстрый рост среднего полупроводникового содержания, сжимая маржу OEM в чувствительных к цене сегментах. Недорогие китайские бренды электромобилей уже предлагают полные наборы ADAS без дополнительной платы, эскалируя ценовое давление на установленных поставщиков. Производители датчиков первого уровня должны, таким образом, интегрировать функции, сжимать упаковки и принимать конструкции системы-на-кристалле для предоставления ценности без ухудшения прибыльности.

Волатильность снабжения полупроводниковыми пластинами

Время выполнения заказов на автомобильные чипы растянулось более чем на год, заставляя производителей автомобилей нести высокие буферные запасы bis.gov. Хотя американский акт CHIPS выделяет 39 миллиардов долларов США на новые заводы, нехватка материалов и узкие места в оборудовании задерживают увеличение мощностей. Поскольку 66% автомобильных продуктов все еще полагаются на китайские заводы, геополитический риск остается живой проблемой, побуждая к двойному снабжению и долгосрочным соглашениям о поставках.

Сегментный анализ

По типу: инерционные датчики лидируют в мульти-сенсорной интеграции

Инерционные датчики сгенерировали 28,13% выручки 2024 года, потому что акселерометры и гироскопы закрепляют электронный контроль стабильности, навигацию и стеки ADAS. Инерционные измерительные устройства (IMU) с более высоким разрешением теперь встраиваются в зональные архитектуры, и поставщики интегрируют самодиагностику, которая соответствует AEC-Q100 классу 1 для сокращения кабельной разводки и снижения общего веса системы. Магнитные датчики набирают обороты в управлении тяговыми двигателями электромобилей, в то время как газовые датчики восстанавливаются на мандатах выбросов и воздуха кабин. Датчики давления и температуры расширяются за пределы двигателей сгорания в обнаружение теплового разгона аккумуляторов.

Интеграция на системном уровне ускоряется: комбо-упаковки объединяют функции акселерометра, гироскопа и магнитометра, уменьшая количество SKU OEM и упрощая циклы квалификации. Падающие ASP MEMS сохраняют инерционные устройства экономически осуществимыми для массовых автомобилей, и блоки пограничного ИИ начинают появляться на кристалле для предварительной фильтрации данных движения локально. Конечным результатом является устойчивый среднегодовой темп роста 6,47% до 2030 года для этой краеугольной категории, поскольку каждый дополнительный слой автономии требует более тонкого осознания движения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование силовой установки сталкивается с разрушением телематики

Восприятие силовой установки обеспечило 40,55% выручки 2024 года через незаменимые роли в дозировании топлива, зажигании, наддуве турбо и контроле послеобработки. Тем не менее, аккумуляторно-электрические архитектуры опускают несколько устаревших измерений, смягчая долгосрочный рост. Напротив, датчики телематики показывают самый быстрый среднегодовой темп роста 8,86%, поскольку страхование на основе использования и оптимизация флота принимают потоки данных GPS, акселерометра и OBD для снижения частоты аварий до 43%.

Электроника кузова поддерживает расширение в среднем однозначном темпе по мере распространения функций комфорта, и безопасность автомобилей эволюционирует от сигнализации к интегрированному радару обнаружения вторжения. Программно-определяемые автомобили смещают ценность от механического привода к данным, и OEM все больше монетизируют полезные нагрузки датчиков через подписки на предиктивное обслуживание. Это перестроение смягчает сужение чистого спроса на силовые установки и диверсифицирует доходы в сторону подключенных услуг.

По типу транспортного средства: коммерческие транспортные средства ускоряют принятие датчиков

Легковые автомобили командовали 71,18% выручки 2024 года, тем не менее коммерческие транспортные средства логируют более быстрый среднегодовой темп роста 7,15%, потому что операторы флотов финансируют соответствие безопасности и операционную эффективность. Прогрессивная безопасная система Европы и аналогичные правила городской безопасности налагают обнаружение слепых зон и средства помощи видимости водителя на тяжелые грузовики, непосредственно поднимая долю рынка автомобильных датчиков для радарных, ультразвуковых и камерных модулей.

Покупатели флотов рассчитывают быструю окупаемость от меньшего количества столкновений, экономии топлива и страховых кредитов, побуждая кампании модернизации существующих активов. ZF и Bendix теперь продают пакеты ADAS, ужесточенные для вибрации и экстремальных рабочих циклов, в то время как инструменты калибровки по воздуху минимизируют простой. Эта готовность инвестировать превращает коммерческие транспортные средства в испытательные площадки для датчиков следующего поколения, которые позже каскадируют в пассажирские модели.

По технологии силовой установки: топливные элементы стимулируют инновации датчиков

Автомобили с двигателями внутреннего сгорания все еще занимали 58,40% выручки 2024 года, но топливно-элементные электромобили (FCEV) являются прорывом, показывая среднегодовой темп роста 24,50%, поскольку масштабируется водородная инфраструктура. Новые регулирования FMVSS 307/308 обязывают датчики давления, утечки и температуры на сжатых водородных баках, порождая премиальную нишу со строгими требованиями надежности.

Аккумуляторно-электрические модели нуждаются в плотном мониторинге теплового разгона, в то время как подключаемые гибриды сочетают требования как сгорания, так и электромобилей, поднимая количество датчиков, но усложняя интеграцию. Поставщики с портфолио, компетентными в водороде, командуют повышенными валовыми маржами благодаря ограниченной конкуренции и барьерам сертификации. Коллективно, диверсификация силовых установок смягчает циклический риск и расширяет общий адресуемый рынок автомобильных датчиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: послепродажный рынок набирает импульс модернизации

Системы OEM-установки доминировали в 88,20% поставок 2024 года, но послепродажный рынок масштабируется со среднегодовым темпом роста 12,40%, поскольку владельцы модернизируют ADAS или телематику на транспортных средствах, уже находящихся в эксплуатации. SEMA рассчитывает американский послепродажный рынок ADAS около 1 миллиарда долларов США и рост 9-10% ежегодно на экономически эффективных альтернативах обмену автомобиля.

Сложность калибровки рождает параллельный рынок услуг: ремонтные мастерские инвестируют в установки выравнивания и подписки на программное обеспечение для обеспечения точности датчиков после замены лобового стекла или бампера. Менеджеры флотов ценят путь обновления с оплатой по мере использования, который избегает капитальных затрат на новые грузовики, но удовлетворяет требованиям страховщиков и регуляторов. Продолжающаяся миниатюризация датчиков и стандартизованные интерфейсы снижают трение установки, подтверждая послепродажный рынок как долговечный коридор роста в рынке автомобильных датчиков.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с долей выручки 42,30% в 2024 году и ожидается, что покажет самый быстрый среднегодовой темп роста 9,10% до 2030 года. Китай уже производит около 62% глобальных электромобилей и 77% аккумуляторов, предоставляя обширный внутренний рынок для датчиков и гарантируя преимущества масштаба. Вертикально интегрированные чемпионы, такие как BYD, строят до 70% полупроводникового содержания внутри компании, включая камеры и электромагнитные устройства, затягивая местные петли снабжения. Япония использует десятилетия знаний о датчиках, привлекая новые мощности по производству пластин через правительственные стимулы, а заводы Тайваня остаются ключевыми для производства передовых MEMS. Правительственные субсидии и агрессивные цели электрификации укрепляют расширение региона.

Северная Америка поддерживает фокус на премиальных ADAS, поддерживаемый надежными регулированиями безопасности и финансированием для локализации производства чипов. Капитальные гранты акта CHIPS плюс налоговые стимулы снижают зависимость от зарубежных заводов, поддерживая устойчивую базу снабжения. Добавленные метрики ADAS NHTSA под новой программой оценки автомобилей гарантируют базовую установку критических датчиков с модельного года 2026 и далее, поддерживая устойчивый спрос по классам транспортных средств.

Европа подчеркивает соответствие выбросам и мандаты городской безопасности, которые поднимают плотность датчиков как в легковых автомобилях, так и в тяжелых грузовиках. Правила Euro 7 и требования прогрессивной безопасной системы запускают новые возможности для детекторов газа и решений слепых зон. В то же время ценовая конкуренция от импортируемых китайских электромобилей заставляет европейских поставщиков ускорять инициативы по снижению затрат без ущерба для точности, создавая сложную, но богатую инновациями среду для рынка автомобильных датчиков.

Конкурентная среда

Ключевые игроки рынка, включая Robert Bosch, DENSO и Continental, захватывают растущую ценность, встраивая обработку сигналов и функции подключения непосредственно в упаковки датчиков. Традиционные поставщики первого уровня отвечают вертикальной интеграцией, собственными программными стеками и совместными центрами дизайна с OEM. Развивающиеся китайские игроки объединяют полные наборы программного обеспечения датчиков по агрессивному ценообразованию, интенсифицируя конкуренцию по затратам.

Стратегические ходы отражают тенденции консолидации и партнерства. Покупка Infineon бизнеса автомобильного Ethernet Marvell за 2,5 миллиарда долларов США в апреле 2025 года интегрирует микроконтроллеры с высокопропускными сетями для программно-определяемых транспортных средств. Сотрудничество Indie Semiconductor с GlobalFoundries поставляет радарные SoC на 77 ГГц и 120 ГГц, оптимизированные для энергоэффективных ADAS.

Между тем, межотраслевой консорциум вычислений автономных транспортных средств объединяет ресурсы автопроизводителей и поставщиков чипов для стандартизации архитектур вычислений в транспортных средствах. Перспективы белого пространства включают обнаружение утечки водорода, восприятие теплового разгона аккумуляторов и встроенный пограничный ИИ, который превращает датчики в локальные аналитические узлы - области, где нишевые поставщики могут обеспечить премиальную долю.

Лидеры индустрии автомобильных датчиков

-

Continental AG

-

NXP Semiconductors NV

-

Robert Bosch GmbH

-

Infineon Technologies AG

-

DENSO Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Infineon Technologies приобрела подразделение автомобильного Ethernet Marvell за 2,5 миллиарда долларов США для интеграции сетей с портфолио микроконтроллеров.

- Март 2025: Indie Semiconductor и GlobalFoundries заключили партнерство для разработки радарных SoC на 77 ГГц / 120 ГГц, нацеленных на системы предотвращения столкновений и экстренного торможения

- Ноябрь 2024: Murata представила MEMS датчик SCH1633-D01 с шестью степенями свободы, решение в одной упаковке для ADAS с рейтингом AEC-Q100 класса 1

- Апрель 2024: NOVOSENSE запустила CMOS-MEMS датчик температуры-влажности NSHT30-Q1 для приложений HVAC и аккумуляторов

Область глобального отчета по рынку автомобильных датчиков

Автомобильные датчики используются для сбора информации об окружении транспортного средства, такой как его скорость, местоположение и окружающая среда, а затем отправки этой информации в бортовую компьютерную систему транспортного средства для принятия решений.

Рынок автомобильных датчиков сегментирован по типу (температурные датчики, датчики давления, датчики скорости, датчики уровня/положения, магнитные датчики, газовые датчики и инерционные датчики), применению (силовая установка, электроника кузова, системы безопасности транспортных средств и телематика), типу транспортного средства (легковые автомобили и коммерческие транспортные средства) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет покрывает размер рынка в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Температурные датчики |

| Датчики давления |

| Датчики скорости |

| Датчики уровня / положения |

| Магнитные датчики |

| Газовые датчики |

| Инерционные датчики |

| Силовая установка |

| Электроника кузова |

| Системы безопасности транспортных средств |

| Телематика |

| Легковые автомобили |

| Коммерческие транспортные средства |

| Автомобили с ДВС |

| Аккумуляторно-электрические автомобили (BEV) |

| Подключаемые гибридные автомобили (PHEV) |

| Топливно-элементные электромобили (FCEV) |

| Датчики OEM-установки |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Турция |

| СТС | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Температурные датчики | |

| Датчики давления | ||

| Датчики скорости | ||

| Датчики уровня / положения | ||

| Магнитные датчики | ||

| Газовые датчики | ||

| Инерционные датчики | ||

| По применению | Силовая установка | |

| Электроника кузова | ||

| Системы безопасности транспортных средств | ||

| Телематика | ||

| По типу транспортного средства | Легковые автомобили | |

| Коммерческие транспортные средства | ||

| По технологии силовой установки | Автомобили с ДВС | |

| Аккумуляторно-электрические автомобили (BEV) | ||

| Подключаемые гибридные автомобили (PHEV) | ||

| Топливно-элементные электромобили (FCEV) | ||

| По каналу продаж | Датчики OEM-установки | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Турция | |

| СТС | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных датчиков?

Рынок сгенерировал 28,83 миллиарда долларов США в 2025 году и прогнозируется к достижению 38,67 миллиарда долларов США к 2030 году со среднегодовым темпом роста 6,05%.

Какой тип датчиков занимает наибольшую долю сегодня?

Инерционные датчики лидируют с 28,13% выручки 2024 года, потому что функции контроля стабильности, навигации и ADAS все полагаются на высокоразрешающие данные движения.

Почему Азиатско-Тихоокеанский регион растет быстрее всего?

Доминирование Китая в производстве электромобилей и аккумуляторов, в сочетании с японской экспертизой в датчиках, стимулирует среднегодовой темп роста 9,10% для региона до 2030 года.

Как регулирования выбросов влияют на спрос на датчики?

Более строгие правила EPA, Euro 7 и безопасности водорода заставляют к мониторингу газа и давления в реальном времени, повышая спрос на высокоточные датчики в системах силовых установок и электромобилей.

Что стимулирует возможности послепродажного рынка?

Операторы флотов и потребители модернизируют старые автомобили пакетами ADAS и телематики, толкая канал послепродажного рынка к среднегодовому темпу роста 12,40% до 2030 года.

Какая технология силовой установки предлагает самый быстрый рост датчиков?

Топливно-элементные электромобили прогнозируются к расширению со среднегодовым темпом роста 24,50%, требуя специализированных датчиков хранения водорода и мониторинга топливных элементов, не нужных в других трансмиссиях.

Последнее обновление страницы: