Размер и доля рынка оптических датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 26.61 Миллиардов долларов США |

| Размер Рынка (2030) | 44.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.88% CAGR |

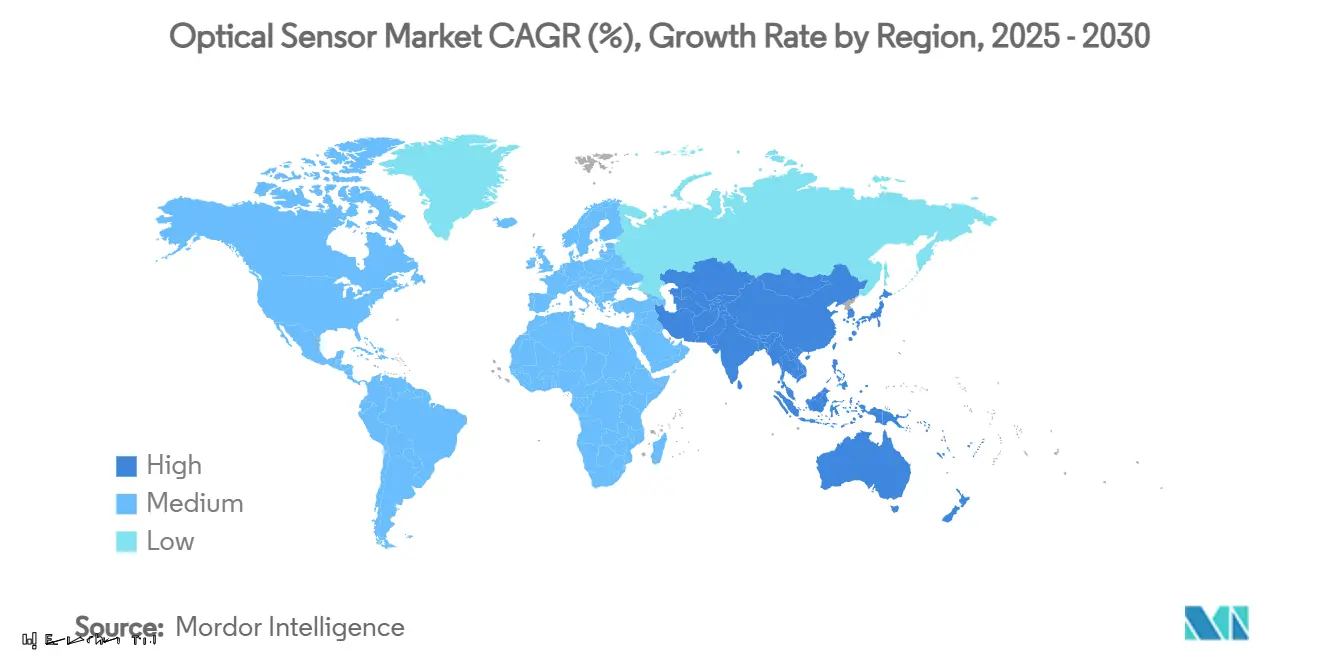

| Самый Быстрорастущий Рынок | Ближний Восток и Северная Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

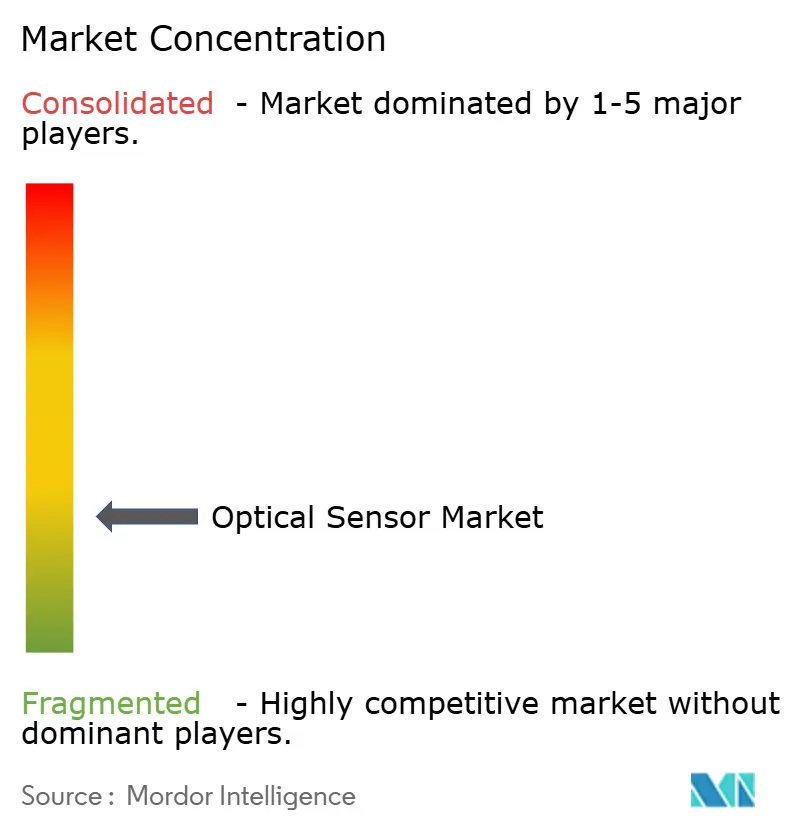

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптических датчиков от Mordor Intelligence

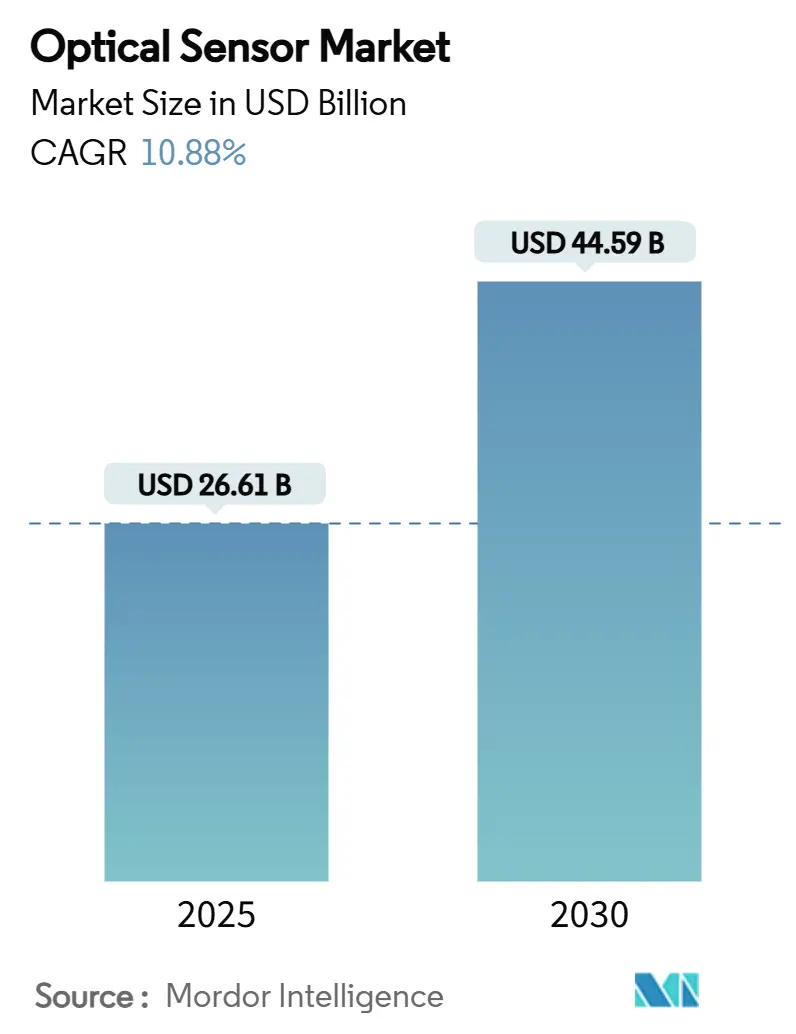

Рынок оптических датчиков достиг 26,61 млрд долларов США в 2025 году и, по прогнозам, вырастет до 44,59 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 10,88%. Постоянное регулятивное давление на автомобильную безопасность, экологический мониторинг и конфиденциальность данных направляет спрос на интегрированные, экономически эффективные решения на основе кремниевой фотоники. Снижение цен на фотонику на уровне пластин и распространение рабочих нагрузок ИИ на периферии сети ускоряют внедрение датчиков в инфраструктуру 5G, автономные транспортные средства и распределенный волоконно-оптический мониторинг. Риски поставок материалов вокруг высокочистого кремнезема и германия подчеркивают необходимость диверсифицированных источников снабжения, в то время как требования к миниатюризации в носимых устройствах и смартфонах продолжают перемещать объемное производство в Азиатско-Тихоокеанский регион. Конкурентная напряженность растет, поскольку более мелкие фирмы используют фотонную интеграцию для соперничества с давно зарекомендовавшими себя производителями полупроводников. [1]STMicroelectronics, "ST releases first 3D sensor with meta-optics," Electro Optics, electrooptics.com

Ключевые выводы отчета

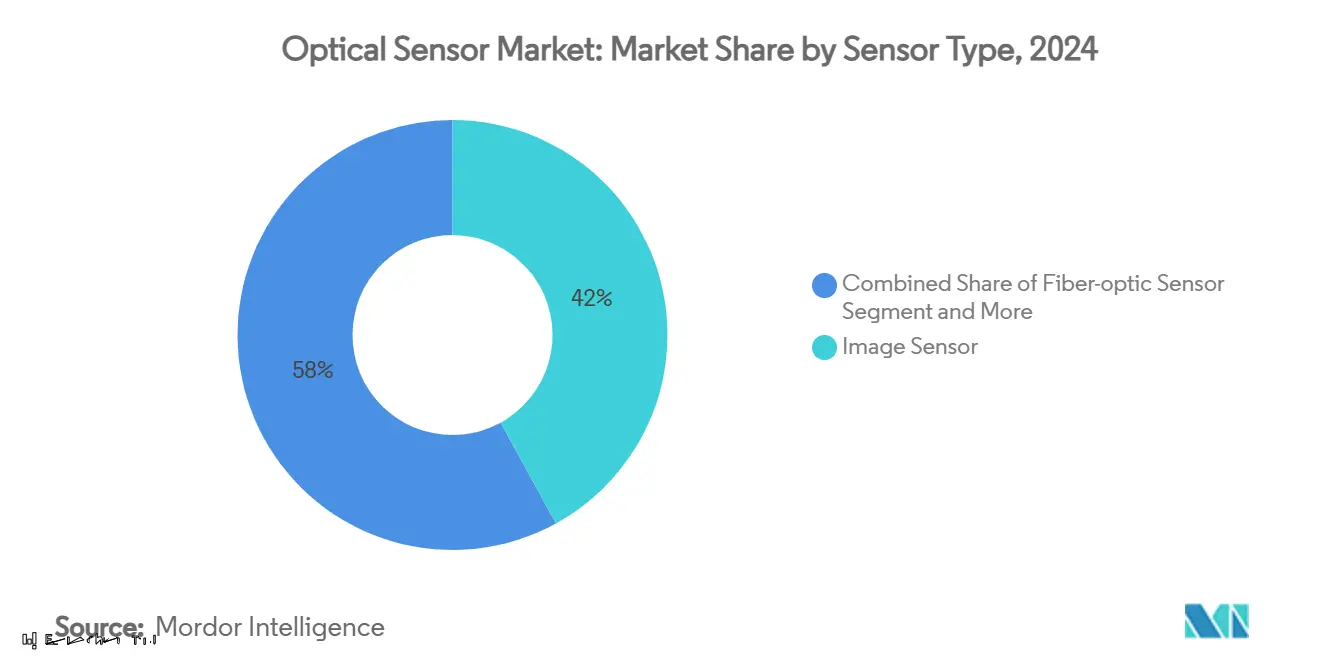

- По типу датчика матрицы изображения лидировали с 42% доли рынка оптических датчиков в 2024 году; волоконно-оптические датчики готовы расширяться со среднегодовым темпом роста 12,7% до 2030 года.

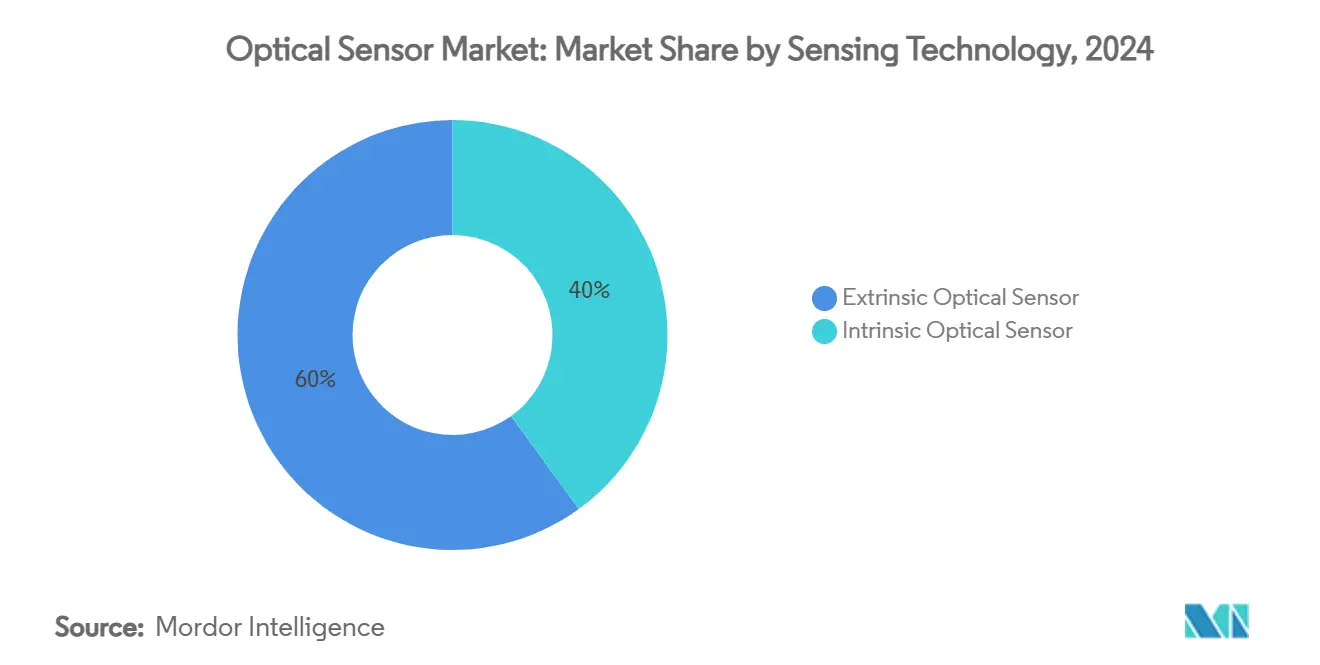

- По технологии зондирования внешние датчики удерживали 60% от общемирового показателя в 2024 году, в то время как внутренние конструкции готовы расти на 11,3% до 2030 года.

- По конечным пользователям потребительская электроника составила 28% от размера рынка оптических датчиков в 2024 году; автомобильный и транспортный сектор прогнозируется к росту со среднегодовым темпом роста 14,2% к 2030 году.

- По географии Азиатско-Тихоокеанский регион захватил 33% доли выручки в 2024 году; Ближний Восток ожидается зарегистрирует самый быстрый региональный среднегодовой темп роста на уровне 13,6% к 2030 году.

- Sony, Hamamatsu и STMicroelectronics в совокупности контролировали менее 25% мировых поставок, что указывает на умеренно фрагментированный ландшафт.

Глобальные тренды и аналитика рынка оптических датчиков

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на миниатюризацию носимой оптики в потребительской электронике Азиатско-Тихоокеанского региона | 1.80% | Ядро АТЭС, распространение на Северную Америку | Среднесрочная перспектива (2-4 года) |

| Внедрение промышленного IoT, стимулирующее волоконно-оптические датчики в суровых условиях | 2.10% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочная перспектива (≥ 4 лет) |

| Интеграция автомобильных ADAS и LiDAR, ускоряющая NIR-матрицы изображения в Европе | 1.60% | Европа и Северная Америка, расширение в АТЭС | Среднесрочная перспектива (2-4 года) |

| Быстрое развертывание 5G и периферийных дата-центров, требующее высокоскоростного оптического зондирования | 1.90% | Глобально, лидируют Северная Америка и АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Более строгие регуляции экологического мониторинга, стимулирующие распределенное волоконное зондирование в Северной Америке | 1.40% | Северная Америка, расширение в Европу | Долгосрочная перспектива (≥ 4 лет) |

| Достижения в кремниевой фотонике, снижающие стоимость спецификации материалов для интегрированных оптических датчиков | 2.20% | Глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на миниатюризацию носимой оптики в потребительской электронике Азиатско-Тихоокеанского региона

AR-очки и умные носимые устройства теперь требуют субмиллиметровых оптических стеков, которые по-прежнему соответствуют целевым показателям световой эффективности. Однослойная мета-оптика, представленная STMicroelectronics, сокращает высоту линзы на 70%, позволяя подэкранное зондирование приближения в флагманских смартфонах. VCSEL на основе фосфида индия заменяют эмиттеры GaAs, обеспечивая более жесткую расходимость луча для устройств с ограниченным пространством. Азиатско-тихоокеанские контрактные производители используют эти разработки для обеспечения дизайнерских побед у западных брендов, укрепляя позицию региона с 33% долей выручки.

Внедрение промышленного IoT, стимулирующее волоконно-оптические датчики в суровых условиях

Распределенное волоконное зондирование обеспечивает километровые данные о температуре и деформации, невосприимчивые к электромагнитным помехам, позволяя предиктивное обслуживание нефтеперерабатывающих заводов, трубопроводов и высоковольтных подстанций. Rockwell Automation отмечает, что аналитика раннего предупреждения на основе таких данных может исключить 30% незапланированных простоев в обрабатывающих отраслях. Сочетание распознавания образов на базе ИИ с непрерывной оптической обратной связью становится краеугольным камнем стратегий Индустрии 4.0 в Северной Америке и Европе. [3]Theresa Houck, "8 Key Industrial Automation Trends in 2025," Rockwell Automation, rockwellautomation.com

Интеграция автомобильных ADAS и LiDAR, ускоряющая NIR-матрицы изображения в Европе

Мандаты ЕС для передовых систем помощи водителю подталкивают автопроизводителей к принятию NIR-датчиков на 905 нм и 1550 нм, построенных для выдерживания циклов от −40°C до +125°C. Автомобильные формирователи изображения с глобальным затвором STMicroelectronics теперь достигают дальности 400 см с частотой обновления 60 Гц, поддерживая трехмерное картографирование в реальном времени. Немецкие OEM интегрируют мультимодальное слияние датчиков, которое объединяет NIR-камеры с MEMS-LiDAR, открывая высокомаржинальный канал поставок для квалифицированных поставщиков компонентов.

Достижения в кремниевой фотонике, снижающие стоимость спецификации материалов для интегрированных оптических датчиков

Обработка пластин масштаба литейного производства объединяет фотодиоды, волноводы и ASIC считывания на одном кристалле, снижая удельные затраты оптических датчиков ниже 10 долларов США при повышении функциональной согласованности. Раунд финансирования оптических межсоединений Ayar Labs подчеркивает растущую уверенность в фотонной интеграции для AI-серверов. Эта экономика поощряет поставщиков среднего уровня запускать высокоинтегрированные модули с цифровым выходом, которые напрямую взаимодействуют с микроконтроллерами, сужая разрыв с действующими транснациональными корпорациями.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения цепочки поставок высокочистых кремнеземных заготовок | -1.70% | Глобально, острое воздействие на производство в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Ценовая чувствительность в недорогих смартфонах, ограничивающая передовые датчики приближения | -0.90% | АТЭС и развивающиеся рынки | Среднесрочная перспектива (2-4 года) |

| Сложность калибровки многоспектральных датчиков, сдерживающая внедрение среди МСП | -0.80% | Глобально, сосредоточено на рынках МСП в Европе и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Вопросы конфиденциальности данных вокруг биометрических оптических датчиков в ЕС | -1.10% | Европа, с распространением на рынки, заботящиеся о конфиденциальности | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения цепочки поставок высокочистых кремнеземных заготовок

Кварц, добываемый на нескольких месторождениях Аппалачей, составляет большую часть мирового сырья для заготовок; отключения, вызванные ураганом в 2024 году, показали, как одно место может ограничить доступность оптического волокна. В сочетании с экспортными ограничениями Китая на германий, производители ведут переговоры о долгосрочных контрактах с премиальными ценами, откладывая крупномасштабные развертывания распределенных волоконных решений. Появляются стартапы по синтетическому кремнезему, но коммерческое масштабирование остается на два-три года.

Вопросы конфиденциальности данных вокруг биометрических оптических датчиков в ЕС

Закон ЕС об ИИ классифицирует системы распознавания лиц и сканирования радужной оболочки глаза как высокорисковые, требуя обработки на устройстве и обширных журналов рисков. Внедрение аналитики на периферии, сохраняющей конфиденциальность, повышает стоимость спецификации материалов на 20-30%, сжимая маржу для массовых OEM. Поставщики датчиков, которые могут встроить безопасную генерацию шаблонов на чипе, получают статус предпочтительного поставщика среди интеграторов, ориентированных на соответствие. [2]European Commission, "Proposal for a Regulation laying down harmonised rules on artificial intelligence," europa.eu

Сегментный анализ

По типу датчика: матрицы изображения удерживают лидерство, поскольку волоконно-оптические наращивают темп

Матрицы изображения сохранили 42% долю рынка оптических датчиков в 2024 году, поддерживаемые многокамерными смартфонами и развертываниями ADAS. Технология многослойных CMOS Sony обеспечивает съемку 4K со скоростью 120 кадров в секунду, соответствуя допускам машинного зрения для заводской автоматизации. Волоконно-оптические датчики, хотя и меньше по абсолютной выручке, прогнозируются показать самый высокий среднегодовой темп роста 12,7%, поскольку операторы инфраструктуры переходят к километровому мониторингу структурного состояния. Эта тракция поднимает размер рынка оптических датчиков для волоконно-оптических решений с 4,7 млрд долларов США в 2025 году до 8,6 млрд долларов США к 2030 году. Распределенное акустическое зондирование, безопасность трубопроводов и системы обнаружения вторжения по периметру являются главными драйверами объема.

Диверсификация по фотоэлектрическим, датчикам внешнего освещения и приближения остается стабильной, хотя эрозия средней продажной цены оказывает давление на поставщиков компонентов. Ультрамини модули приближения, такие как устройство Vishay толщиной 0,5 мм, удовлетворяют дизайнам телефонов без рамки, в то время как промышленные камеры с глобальным затвором исключают размытие движения в роботизированных операциях захвата и размещения. Многоспектральные формирователи изображения в категории "Прочие" получают двузначный рост, поддерживая точное земледелие и флуоресцентные анализы безопасности пищи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: фотодетекторы обеспечивают дифференциацию производительности

Передовые фотодетекторы, такие как диоды одиночного фотонного лавинообразования (SPAD) и лавинные фотодиоды (APD), продаются по премиальным ценам, даже несмотря на то, что они поставляются в меньших объемах, чем стандартные фотодиоды. Массивы SPAD обеспечивают данные времени полета на уровне пикосекунд, на которые полагаются системы LiDAR для точных измерений расстояния в самоуправляемых автомобилях. На стороне эмиттеров проектные команды переходят от светодиодов к VCSEL и лазерам с торцевым излучением для получения более высокой оптической мощности и более жесткого спектрального контроля; VCSEL также легко сопрягаются с волокном, соблюдая правила безопасности глаз потребителей.

Оптика и фильтры вносят наибольшую стоимость на грамм, поскольку их точные покрытия и жесткие допуски трудно подобрать новым участникам. Мета-оптика встряхивает дизайн линз, заменяя многоэлементные стеки одиночными, структурированными слоями, которые сохраняют производительность, но обрезают размер и вес. Электроника обработки следует тому же пути: больше функций теперь находится на кристалле датчика, поэтому периферийный ИИ может работать локально, сокращая задержку и облегчая требования к пропускной способности.

По технологии зондирования: интеграция внутренних устройств сокращает разрыв с внешними конструкциями

Внешние конфигурации, где волокно направляет свет к внешнему преобразователю, контролировали 60% поставок 2024 года, но внутренние устройства ускоряются со среднегодовым темпом роста 11,3% благодаря соединению пластин кремниевой фотоники, которое совмещает обнаружение и обработку на монолитной подложке. Эта траектория сужает разрыв в производительности и упрощает калибровку, позволяя интегрированные решения для газового анализа, переносимого БПЛА, и структурного мониторинга, установленного OEM.

Размер рынка оптических датчиков для внутренних устройств прогнозируется достичь 18,9 млрд долларов США к 2030 году, поддерживаемый тестированием на уровне пластин, которое повышает пропускную способность и сокращает дисперсию по партиям. Внешние датчики сохранят ниши в высокотемпературных нефтегазовых скважинах и коррозивных химических реакторах, где удаленные головки зондирования защищают электронику от враждебных условий. Гибридные конструкции, которые переключаются между внутренним и внешним режимами через реконфигурируемые фотонные схемы, начинают появляться в прототипных развертываниях.

По выходу: цифровая интеграция ускоряет упрощение систем

Датчики с цифровым выходом растут быстрее, потому что они прямо подключаются к микроконтроллерам и требуют мало или вообще не требуют внешних аналоговых схем. Многие теперь содержат собственные аналого-цифровые преобразователи плюс базовую обработку сигналов, сокращая количество деталей и время проектирования. Функции, такие как программируемое усиление и пороги, позволяют одному устройству охватывать несколько задач без аппаратных настроек.

Аналоговые варианты по-прежнему важны, когда системы нуждаются в непрерывных считываниях или отклике на уровне микросекунд, например, в высокоскоростных контрольных петлях. В таких настройках пропуск цифрового преобразования избегает задержки, которая может нарушить стабильность системы. В конечном итоге, выбор дизайнерами аналогового или цифрового зависит от более крупной системной архитектуры, а не от сырых возможностей датчика.

Географический анализ

Азиатско-Тихоокеанский регион составил 33% выручки 2024 года, отражая его тесную связь производственных установок компонентов, сборки модулей и брендов потребительской электроники. Контрактные производители в Китае и Вьетнаме теперь производят кристаллы датчиков приближения по средней продажной цене менее 0,09 долларов США, укрепляя лидерство региона по стоимости. Экосистема точной оптики Японии поддерживает автомобильные модули LiDAR, соответствующие стандарту AEC-Q102, в то время как южнокорейские литейные производства выдвигают границы выхода многослойных матриц изображения.

Перспективы Европы сосредоточены на приложениях, стимулируемых регулированием. Немецкие поставщики первого уровня бронируют долгосрочные контракты на массивы NIR-изображений, которые соответствуют мандатам систем зрения Euro NCAP. Волоконно-оптический мониторинг утечек газа вокруг платформ Северного моря расширяется по мере ужесточения правил ЕС по выбросам метана. Соответствие GDPR направляет OEM к биометрическому анализу на устройстве, поддерживая внедрение внутренних датчиков.

Северная Америка продолжает тестировать новые концепции раньше других регионов. Венчурное финансирование фотонных стартапов превысило 700 млн долларов США в 2024-2025 годах, сосредоточившись на оптических соединениях периферийного ИИ. Экологические агентства развертывают распределенные волоконные сети для квантификации метана, часто финансируемые через выпуски зеленых облигаций. Между тем, Саудовская Аравия и ОАЭ устанавливают массивы гиперспектральных камер в проектах умных городов, стимулируя прогноз среднегодового темпа роста Ближнего Востока 13,6%.

Конкурентная среда

Игровое поле остается умеренно фрагментированным. Sony удерживает лидерство в формировании изображений смартфонов, Hamamatsu доминирует в научных фотоумножительных трубках, а STMicroelectronics масштабирует модули TOF кремниевой фотоники. Однако их совокупные поставки составляют менее четверти рынка оптических датчиков, оставляя место для нишевых разрушителей. Стартапы интегрированной фотоники используют доступ к литейным производствам и блоки ускорения ИИ для решения возникающих потребностей, таких как оптические соединения чип-к-чипу и аналитика окружающей среды in-situ.

Стратегическая активность благоприятствует приобретениям над зеленой НИОКР. Покупка Teledyne аэрокосмического подразделения Excelitas расширяет портфели зондирования, квалифицированные для космоса, в то время как слияние Hamamatsu-NKT Photonics обеспечивает непрерывность поставок лазерных источников. Партнерства между игроками датчиков и поставщиками периферийных вычислений ИИ нацелены на доставку готовых модулей для автономных транспортных средств и промышленных роботов. Брендинг теперь подчеркивает безопасность-по-дизайну для удовлетворения регуляций конфиденциальности.

Ценовое давление сохраняется на низком уровне, особенно в аналоговых фотоэлектрических устройствах, однако интегрированный цифровой сегмент пользуется стабильными маржами, связанными с экономией на системном уровне. Поставщики с собственными литейными производствами пластин и линиями оптических покрытий сохраняют устойчивость против колебаний сырьевых материалов, тогда как фирмы без литейных производств сосредотачиваются на дифференцированном дизайнерском IP и гибких соглашениях о поставках.

Лидеры индустрии оптических датчиков

-

Sony Group Corporation

-

ams-OSRAM AG

-

Hamamatsu Photonics K.K.

-

ON Semiconductor Corp.

-

Keyence Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Рурский университет Бохума и Институт Фраунгофера представили гиперспектральную визуализацию HyperNIR для обнаружения микропластика в потоках переработки в реальном времени.

- Февраль 2025: Teledyne Technologies приобрела аэрокосмический и оборонный бизнес Excelitas Technologies за 710 млн долларов США, расширив свой портфель космических датчиков.

- Январь 2025: Ayar Labs привлабила 155 млн долларов США в раунде серии C для развития оптических межсоединений чип-к-чипу для ускорителей ИИ.

- Декабрь 2024: Nokia закрыла покупку Infinera за 2,3 млрд долларов США, интегрируя экспертизу оптических сетей для транспортных каналов 5G.

Сфера применения глобального отчета по рынку оптических датчиков

Оптические датчики - это биосенсоры на основе света, основанные на изменении измерения длины волны после взаимодействия аналита с био-распознающим элементом. Цель оптического датчика - измерить физическое количество света и, в зависимости от типа датчика, затем перевести его в форму, читаемую интегрированным измерительным устройством.

Рынок оптических датчиков сегментирован по типу (внешний оптический датчик, внутренний оптический датчик), типу датчика (волоконно-оптический датчик, матрица изображения, фотоэлектрический датчик, внешнее освещение и датчик приближения), применению (промышленность, медицина, биометрия, автомобилестроение, потребительская электроника) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, БВ и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов. Воздействие Covid-19 на рынок и его затронутые компоненты также охвачены в рамках исследования. Далее, нарушение факторов, влияющих на расширение рынка, было охвачено в обследовании относительно драйверов и ограничений.

| Матрица изображения |

| Волоконно-оптический датчик |

| Фотоэлектрический датчик |

| Датчик внешнего освещения и приближения |

| Прочие (позиционные, сенсорные, многоспектральные) |

| Внешний оптический датчик |

| Внутренний оптический датчик |

| Фотодетекторы (фотодиоды, APD, SPAD) |

| Источники света (светодиод, VCSEL, лазер) |

| Оптика и фильтры |

| Интегральные схемы и электроника обработки |

| Ультрафиолетовый (100-400 нм) |

| Видимый (400-700 нм) |

| Ближний инфракрасный (700-1400 нм) |

| Коротковолновый ИК / Средний ИК (>1400 нм) |

| Аналоговый |

| Цифровой |

| Потребительская электроника |

| Промышленная автоматизация и робототехника |

| Автомобилестроение и транспорт |

| Здравоохранение и медицинские устройства |

| Биометрия и безопасность |

| Аэрокосмическая и оборонная промышленность |

| Энергетика и экологический мониторинг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу датчика | Матрица изображения | |

| Волоконно-оптический датчик | ||

| Фотоэлектрический датчик | ||

| Датчик внешнего освещения и приближения | ||

| Прочие (позиционные, сенсорные, многоспектральные) | ||

| По технологии зондирования | Внешний оптический датчик | |

| Внутренний оптический датчик | ||

| По компонентам | Фотодетекторы (фотодиоды, APD, SPAD) | |

| Источники света (светодиод, VCSEL, лазер) | ||

| Оптика и фильтры | ||

| Интегральные схемы и электроника обработки | ||

| По длине волны | Ультрафиолетовый (100-400 нм) | |

| Видимый (400-700 нм) | ||

| Ближний инфракрасный (700-1400 нм) | ||

| Коротковолновый ИК / Средний ИК (>1400 нм) | ||

| По выходу | Аналоговый | |

| Цифровой | ||

| По применению конечных пользователей | Потребительская электроника | |

| Промышленная автоматизация и робототехника | ||

| Автомобилестроение и транспорт | ||

| Здравоохранение и медицинские устройства | ||

| Биометрия и безопасность | ||

| Аэрокосмическая и оборонная промышленность | ||

| Энергетика и экологический мониторинг | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка оптических датчиков?

Размер рынка оптических датчиков достиг 26,61 млрд долларов США в 2025 году и прогнозируется достичь 44,59 млрд долларов США к 2030 году.

Какой тип датчика растет быстрее всего?

Волоконно-оптические датчики прогнозируются расти со среднегодовым темпом роста 12,7% до 2030 года, самый высокий среди всех категорий датчиков.

Почему датчики на основе кремниевой фотоники набирают популярность?

Интеграция фотоники на уровне пластин сокращает стоимость за единицу ниже 10 долларов США, объединяя обнаружение, маршрутизацию сигнала и обработку на одном кристалле, обеспечивая доступные высокопроизводительные модули.

Как регулирование формирует спрос в Европе?

Правила безопасности ЕС ускоряют внедрение NIR-матриц изображения для ADAS, а положения GDPR/Закона об ИИ подталкивают к биометрической обработке на устройстве, благоприятствуя интегрированным оптическим конструкциям.

Какой регион будет расти быстрее всего до 2030 года?

Ближний Восток лидирует региональный рост со среднегодовым темпом роста 13,6%, стимулируемый инфраструктурой умных городов и развертываниями безопасности.

Каковы основные риски цепочки поставок?

Дефицит высокочистого кремнезема и германия создает краткосрочные ограничения, требуя диверсификации в синтетический кремнезем и альтернативные материалы ИК-детекторов.

Последнее обновление страницы: