Размер и доля рынка UHT-обработки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

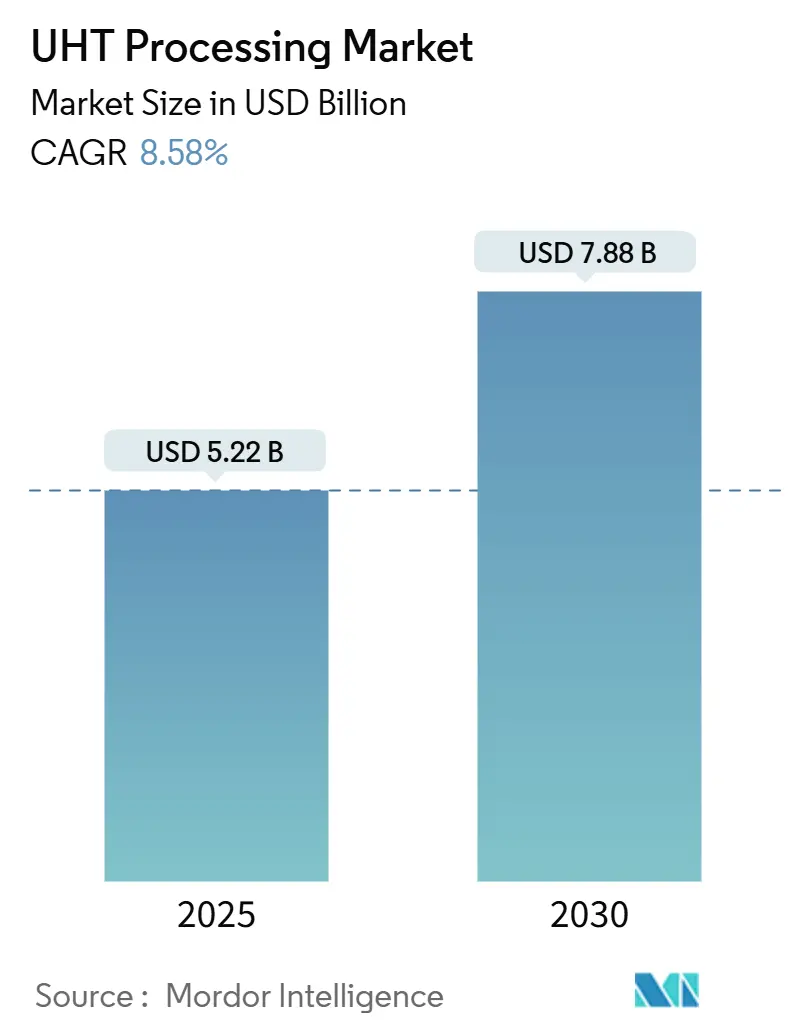

| Размер Рынка (2025) | 5.22 Миллиардов долларов США |

| Размер Рынка (2030) | 7.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка UHT-обработки от Mordor Intelligence

Размер рынка UHT-обработки составляет 5,22 млрд долл. США в 2025 году и, по прогнозам, достигнет 7,88 млрд долл. США к 2030 году, растя с CAGR 8,58%. Рост рынка обусловлен растущим внедрением стратегий окружающей дистрибуции, которые снижают зависимость от инфраструктуры холодовой цепи и обеспечивают более широкий ассортимент продуктов длительного хранения. Достижения в области нагревателей прямого впрыска пара и технологии асептической упаковки сохраняют целостность белков, обеспечивая срок хранения до 12 месяцев без охлаждения. Отрасль переходит к энергоэффективным системам, которые восстанавливают 92% технологического тепла для соответствия требованиям устойчивого развития. Автоматизированные производственные линии снижают потребность в рабочей силе и делают UHT-обработку более доступной для средних компаний. В то время как Европа сохраняет высокое потребительское признание, Азиатско-Тихоокеанский регион демонстрирует наивысший потенциал роста благодаря развитию инфраструктуры и поддерживающим политикам. Рыночная конкуренция теперь сосредоточена на инновациях в упаковке и показателях экологической эффективности наряду с традиционными возможностями обработки.

Ключевые выводы отчета

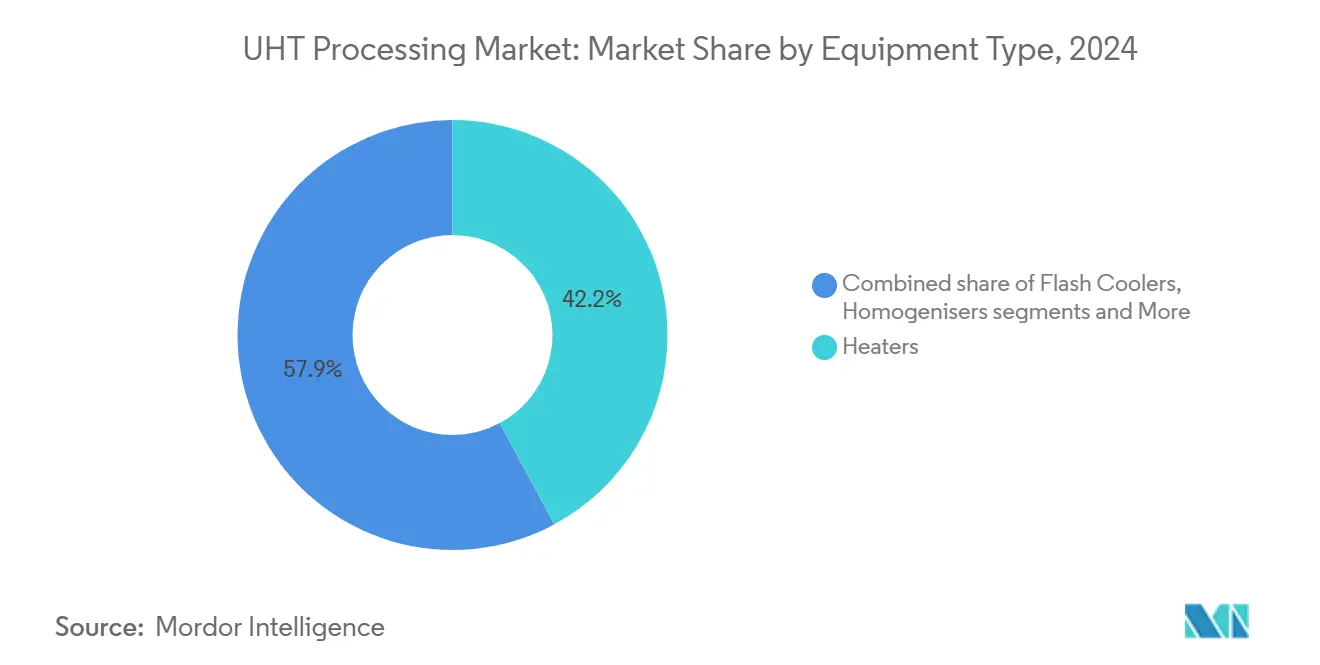

- По типу оборудования нагреватели лидировали с 42,15% доли рынка UHT-обработки в 2024 году; асептическая упаковка, по прогнозам, будет расти с CAGR 9,60% до 2030 года.

- По методу нагрева непрямые UHT-системы занимали 61,95% доли размера рынка UHT-обработки в 2024 году, в то время как системы прямого впрыска пара, по прогнозам, будут расширяться с CAGR 11,20% в период 2025-2030 годов.

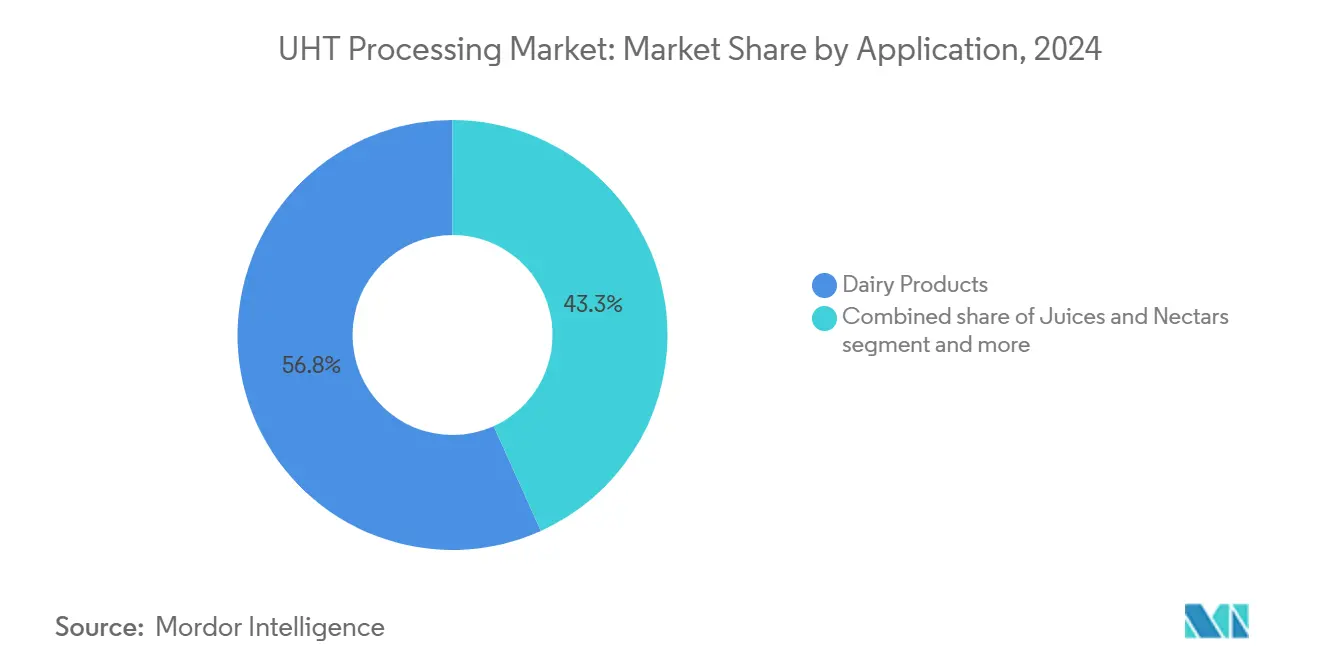

- По применению молочные продукты составляли 56,75% доли размера рынка UHT-обработки в 2024 году, тогда как соки и нектары развиваются с CAGR 7,90% до 2030 года.

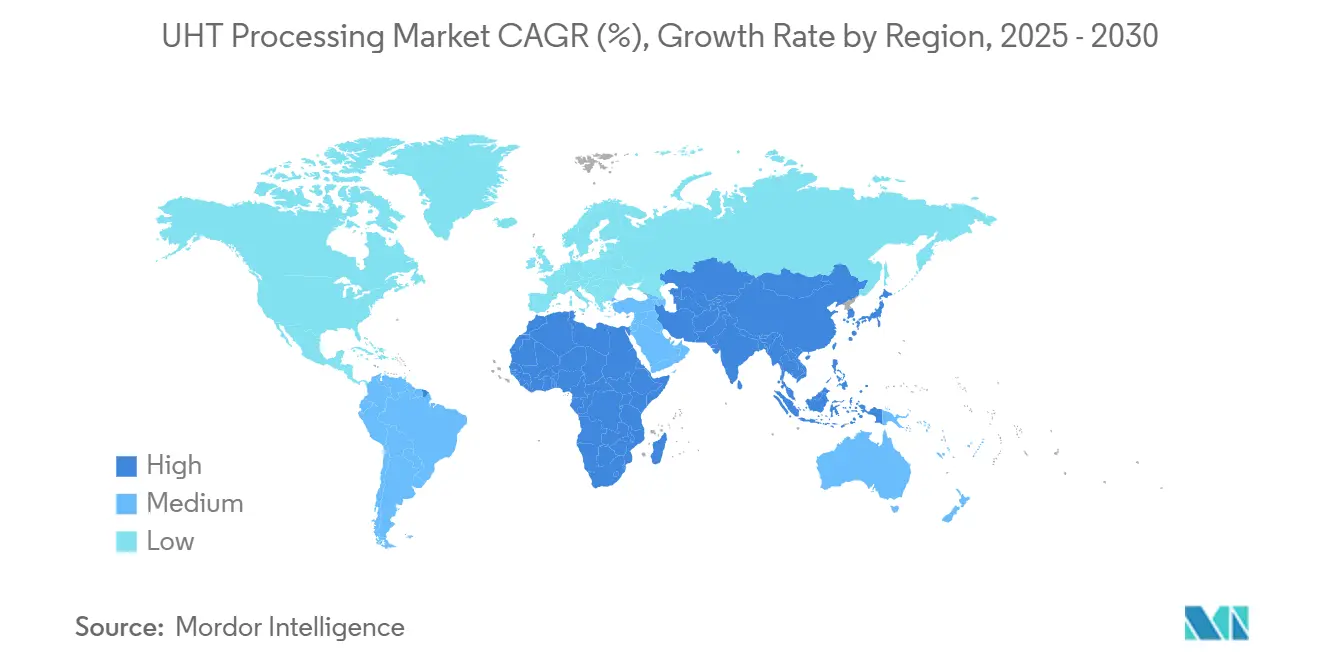

- По географии Европа занимала 38,45% доли доходов в 2024 году; Азиатско-Тихоокеанский регион является быстрорастущим регионом с CAGR 8,70% в 2025-2030 годах.

Глобальные тенденции и аналитика рынка UHT-обработки

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий спрос на продукты длительного хранения молочной и напитковой продукции | +2.1% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Среднесрочный (2-4 года) |

| Достижения в технологиях асептической упаковки | +1.8% | Глобально, во главе с инновационными центрами Европы и Северной Америки | Краткосрочный (≤ 2 года) |

| Растущий акцент на окружающую дистрибуцию для снижения углеродного следа холодовой цепи | +1.5% | Глобально, особенно актуально в регионах с ограниченной инфраструктурой холодовой цепи | Долгосрочный (≥ 4 года) |

| Технологические достижения в оборудовании UHT | +1.4% | Глобально, с ранним внедрением на развитых рынках | Среднесрочный (2-4 года) |

| Увеличение внедрения в немолочных сегментах | +1.2% | Северная Америка и Европа лидируют, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Поддерживающие государственные политики, способствующие развитию инфраструктуры пищевой переработки | +0.8% | Азиатско-Тихоокеанский регион в основе, распространение на Ближний Восток и Африку и Латинскую Америку | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на продукты длительного хранения молочной и напитковой продукции

Внедрение UHT-технологии распространяется за пределы традиционных молочных применений, движимое потребительскими предпочтениями к оптовым закупкам и улучшенному доступу к удаленной дистрибуции. UHT-молоко стало основным в регионах с ограниченными возможностями производства молока. Например, Филиппины производят только 1% своего спроса на молочные продукты и импортируют 99% своих потребностей, согласно данным USDA.[1]United States Department of Agriculture, "Dairy and Products Annual", apps.fas.usda.gov Спрос сохраняется через импортное ультравысокотемпературное (UHT) молоко, особенно на рынках с развивающейся инфраструктурой холодовой цепи, где традиционное распределение свежего молока сталкивается с значительными вызовами и операционными ограничениями. В 2024 году завод Suntado в Айдахо начал переработку 1 миллиона фунтов молока в день через UHT-линии, устранив затраты на охлаждение и обеспечив более эффективную производственную модель, которая снижает энергопотребление и операционные расходы. Технология теперь включает овсяные, миндальные и соевые напитки, удовлетворяя требования к безлактозным продуктам и проблемы устойчивого развития, одновременно удовлетворяя растущий спрос на растительные альтернативы и диетические предпочтения среди различных потребительских сегментов. UHT-обработка стала неотъемлемой частью современных стратегий дистрибуции пищи, сочетая удобство, устойчивость и сохранение питательных веществ, предлагая решения как для производителей, так и для потребителей, сохраняя качество продукции на протяжении всей цепочки поставок.

Достижения в технологиях асептической упаковки

Инновации в упаковке стимулируют дифференциацию рынка UHT через прорывы в материаловедении, которые повышают устойчивость, сохраняя целостность продукта. Разработка высокобарьерных картонных упаковок без алюминия представляет значительное достижение в технологии UHT-упаковки. SIG представила полнобарьерную упаковку в мае 2025 года с 80% содержанием бумаги, снизив углеродный след на 61% при сохранении 12-месячного срока хранения на существующем оборудовании для розлива. Эта инновация демонстрирует приверженность отрасли экологической устойчивости без ущерба для качества продукции. Например, в сентябре 2024 года Tetra Pak запустила свою картонную упаковку Prisma Aseptic 300 Edge, включающую эргономичные дизайнерские особенности для привлечения молодых потребителей. Улучшения дизайна сосредоточены на простоте обращения и наливания, удовлетворяя конкретным потребительским предпочтениям в сегменте упаковки напитков. В Австрии Berglandmilch установила первую систему розлива SIG SmileBig 24, которая обрабатывает 24 000 упаковок в час как для молочных, так и для растительных продуктов. Эта установка демонстрирует универсальность современного UHT-оборудования в обработке разнообразных продуктовых портфелей. Упаковка без алюминия набирает популярность. Например, в июне 2025 года Hochwald внедрила форматы упаковки без алюминия, что привело к снижению выбросов картона на 34%.

Растущий акцент на окружающую дистрибуцию для сокращения углеродного следа холодовой цепи

Экологические регуляции и корпоративные обязательства по устойчивому развитию стимулируют внедрение UHT, поскольку компании стремятся снизить энергопотребление холодовой цепи и углеродные выбросы. Внедрение более строгих экологических политик во всем мире побудило производителей продуктов питания и напитков пересмотреть свои производственные методы и инвестировать в устойчивые технологии. Растущий акцент на экологической ответственности сделал UHT-обработку привлекательным вариантом для компаний, стремящихся минимизировать свой экологический след. Например, в мае 2024 года программа Tetra Pak Factory Sustainable Solutions достигает 92% рекуперации тепла и 60% экономии энергии на заводах непрямых UHT Unit D, демонстрируя потенциал для существенных улучшений эффективности в перерабатывающих предприятиях и устанавливая новые отраслевые стандарты для устойчивых операций. Промышленные тепловые насосы обеспечивают эффективность в 2-4 раза выше традиционных котлов, дополняя UHT-обработку для снижения энергопотребления объекта и операционных затрат при поддержке экологических целей. Расширение углеродного ценообразования в различных регионах делает окружающую дистрибуцию все более важной, поддерживая долгосрочный рост рынка UHT-обработки и поощряя производителей переходить к более устойчивым методам переработки. Этот сдвиг к UHT-технологии представляет значительный шаг в пути отрасли к экологической устойчивости и операционной эффективности.

Технологический прогресс в оборудовании UHT

Технология прямого впрыска пара является основным методом UHT благодаря более высокой эффективности теплопередачи и меньшим капитальным затратам по сравнению с системами непрямого нагрева. Технология обеспечивает точный контроль температуры и равномерное распределение нагрева, гарантируя постоянное качество продукции и срок хранения. Безшовный инфузионный резервуар SPX FLOW, представленный в январе 2024 года, минимизирует загрязнение продукта и повышает операционную эффективность благодаря улучшенному дизайну и системам управления. Перерабатывающие предприятия мощностью 12 000 литров в час требуют на 30 циклов очистки в год меньше, снижая энергопотребление, использование воды и потребности в моющих средствах, что повышает устойчивость и снижает операционные затраты. UHT-система VarioAsept M от Krones обрабатывает от 3 500 до 60 000 литров в час и включает модульные компоненты, включая асептическое хранение, системы деаэрации и множественные варианты нагрева для гибких операций. Система позволяет переработчикам изменять производственную мощность в соответствии с рыночными потребностями при сохранении стандартов качества. Санитарный гидронагреватель A210 от Hydro-Thermal Corporation обеспечивает точный контроль температуры в течение миллисекунд и снижает загрязнение, улучшая качество вкуса молочных продуктов и смесей для мороженого.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Высокие первоначальные капитальные инвестиции в UHT-системы | -1.9% | Глобально, особенно ограничивающе для переработчиков развивающихся рынков | Краткосрочный (≤ 2 года) |

| Более высокое энергопотребление по сравнению с традиционной пастеризацией | -1.3% | Глобально, с большим влиянием в регионах с высокими энергозатратами | Среднесрочный (2-4 года) |

| Нехватка квалифицированных операторов на развивающихся рынках, ведущая к операционным неэффективностям | -0.8% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка преимущественно | Долгосрочный (≥ 4 года) |

| Проблемы деградации питательности из-за высокотемпературной обработки | -0.6% | Глобально, особенно актуально для сегментов потребителей, заботящихся о здоровье | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные инвестиции в UHT-системы

Высокие капитальные требования создают значительные барьеры входа на рынок, особенно для мелкомасштабных переработчиков, стремящихся разработать линейки продуктов длительного хранения. Существенные инвестиции, необходимые для инфраструктуры UHT-обработки, демонстрируются заказом Alfa Laval на 350 млн шведских крон в феврале 2025 года. Эта инвестиция включает перерабатывающее оборудование, системы автоматизации и складские помещения, необходимые для UHT-операций. Расширение предприятия компании в Индианаполисе показывает, как устоявшиеся компании увеличивают производственные мощности для удовлетворения рыночного спроса через новые производственные линии и системы контроля качества. Крупные инвестиции в инфраструктуру переработки молочных продуктов, такие как производственный завод Chobani стоимостью 1,2 млрд долл. США в апреле 2025 года, показывают, как обширные капитальные требования выгодны крупномасштабным операторам. Завод включает комплексные возможности обработки, от обработки сырья до систем упаковки и дистрибуции. Финансирование серии D от Tetra Pak на 105 млн долл. США в мае 2024 года подчеркивает капиталоемкую природу разработки и внедрения UHT-технологии, поддерживая исследования, разработку и коммерциализацию новых решений для обработки.

Более высокое энергопотребление по сравнению с традиционной пастеризацией

Энергопотребление остается критическим соображением, поскольку переработчики оценивают преимущества UHT против операционных затрат, особенно в регионах с высокими ценами на электроэнергию или политиками углеродного ценообразования. Возрастающее внимание к энергоэффективности побудило производителей оценить различные методы пастеризации и их экологическое воздействие. Исследования USDA по технологиям пастеризации показывают, что HTST-пастеризация имеет наименьший углеродный след в 37,6 г эквивалентов CO2/кг обработанного сырого молока, в то время как UHT-обработка требует больше энергии, с потреблением, варьирующимся в зависимости от конфигурации системы.[2]United States Department of Agriculture, "Environmental assessment of alternative pasteurization technologies for fluid milk production using process simulation", ars.usda.gov УФ-пастеризация обеспечивает энергоэффективную альтернативу термической обработке, хотя её использование остается ограниченным определенными типами продуктов. Молочная промышленность стала свидетелем технологических достижений в оптимизации энергии, при этом система нагрева UHT 2.0 от Tetra Pak с технологией OneStep снижает энергопотребление до 29% и потребление воды на 35% по сравнению с традиционными UHT-системами.[3]Tetra Pak International S.A., "Go nature. Go carton.", tetrapak.com Промышленные тепловые насосы предлагают улучшенную эффективность, работая в 2-4 раза эффективнее обычных котлов при обеспечении как функций нагрева, так и охлаждения, необходимых для UHT-операций. Внедрение этих улучшений эффективности помогает переработчикам сохранить преимущества UHT при контроле операционных затрат и достижении целей устойчивости, делая их все более важными в современных предприятиях по переработке молочных продуктов.

Сегментный анализ

По типу оборудования: Инновации в асептике стимулируют рост

Нагреватели занимают 42,15% долю рынка в продажах оборудования для UHT-обработки в 2024 году благодаря их критической функции в контроле температуры и стерилизации продукта. Рынок отдает приоритет оборудованию, которое обеспечивает эффективную теплопередачу при сохранении стерильных условий обработки для обеспечения безопасности и качества продукта. Нагреватели прямого впрыска пара предлагают превосходную устойчивость к загрязнению по сравнению с пластинчатыми теплообменниками, сокращая время циклов и операционные простои при повышении эффективности производства, стимулируя рост рынка.

Ожидается, что оборудование для асептической упаковки будет расти с CAGR 9,60% до 2030 года, движимое увеличенными инвестициями производителей в системы предотвращения загрязнения и стерильные упаковочные решения. Системы KHS демонстрируют это достижение со стерилизационной мощностью 36 000 бутылок в час, в то время как упаковочное оборудование Tech-Long обрабатывает 70 упаковок в минуту по состоянию на март 2024 года. Вспомогательное оборудование, такое как флэш-охладители, гомогенизаторы и системы очистки на месте, улучшает производственные линии, при этом основные инвестиции сосредоточены на асептических модулях, которые предлагают универсальность продукции, продленный срок хранения и гарантию качества.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу нагрева: Прямые системы набирают обороты

Непрямые UHT-системы занимают доминирующую долю рынка 61,95% в 2024 году, поддерживаемые существующей инфраструктурой и операционной экспертизой. Это доминирование проистекает из их проверенной надежности, более низких требований к обслуживанию и широкой отраслевой знакомости. Системы прямого впрыска пара испытывают значительный рост с CAGR 11,20% в период 2025-2030 годов, стимулируемые их возможностями быстрого нагрева, улучшенным качеством продукции и повышенной энергоэффективностью. Системы паровой инфузии обслуживают специфический рыночный сегмент, обеспечивая мягкий нагрев для термочувствительных продуктов, хотя они требуют более сложных настроек оборудования и специализированного обучения операторов.

Санитарный гидронагреватель A210 от Hydro-Thermal Corporation демонстрирует преимущества прямого впрыска пара, обеспечивая контроль температуры в миллисекундах и минимизируя проблемы загрязнения, характерные для непрямых систем. Эта технология обеспечивает улучшенные вкусовые профили для молока и смесей для мороженого, одновременно сокращая время обработки и энергопотребление. Рыночный сдвиг к прямым системам представляет возможности роста для производителей оборудования для впрыска пара, особенно в регионах с расширяющимися возможностями переработки молочных продуктов. В ответ компании, такие как Tetra Pak, адаптировались, предлагая как прямые, так и непрямые варианты UHT в своих производственных линиях для удовлетворения различных спецификаций продуктов и потребностей клиентов, включая передовые функции автоматизации и возможности цифрового мониторинга.

По применению: Диверсификация за пределы молочного

Молочные продукты доминируют с 56,75% долей рынка в 2024 году, используя установленную инфраструктуру UHT-технологии и возможности обработки. Сегмент соков и нектаров показывает устойчивый рост с CAGR 7,90% до 2030 года, что обусловлено растущим потребительским спросом на растительные напитки, варианты, ориентированные на здоровье, и удобные форматы потребления. Супы, соусы и готовые блюда предлагают потенциал роста, поскольку технологии асептического розлива повышают долговечность продукта, стабильность при хранении и удобство для потребителей. Сегмент 'Прочее' включает альтернативы растительного молока и специальные напитки, демонстрируя адаптивность UHT-технологии по категориям пищевых продуктов.

Напитки на основе овса демонстрируют потенциал роста в немолочных применениях на развитых рынках, таких как США и Европа, и развивающихся рынках, таких как Вьетнам. Это расширение проистекает из потребительских предпочтений к экологической устойчивости и пользе для здоровья растительных альтернатив. Исследования Копенгагенского университета показывают, что текущие методы UHT-обработки для растительных напитков дают более низкое питательное качество по сравнению с коровьим молоком, указывая на необходимость улучшений в обработке и новых технологий тепловой обработки. Эта диверсификация создает возможности роста рынка, требуя от производителей развивать экспертизу в управлении характеристиками продуктов, включая паттерны вязкости и вариации термической чувствительности по категориям пищевых продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа занимает 38,45% доходов рынка UHT-обработки в 2024 году. Бельгия лидирует во внедрении UHT-молока, в то время как Соединенное Королевство демонстрирует более низкие показатели проникновения, отражая региональные потребительские предпочтения и традиционные покупательские паттерны. Германия, Франция и Италия обеспечивают существенную инфраструктуру обработки с передовыми производственными мощностями и устоявшимися сетями дистрибуции, в то время как текущие инициативы по снижению веса картона согласуются с целями ЕС по сокращению углерода и целями устойчивости. Партнерство по переработке 2024 года между Tetra Pak и Lactalis укрепляет позицию Европы в методах устойчивого производства через улучшенные системы сбора и возможности обработки.

Азиатско-Тихоокеанский регион выступает как быстрорастущий регион с CAGR 8,70% с 2025 по 2030 год. Китай и Индия стимулируют региональный рост рынка, при этом быстрая урбанизация Китая и растущее население среднего класса увеличивают спрос на упакованные молочные продукты. Расширение организованных розничных сетей, включая супермаркеты, гипермаркеты и магазины удобства, улучшает доступность UHT-продуктов и охват потребителей. Индия сочетает стимулы развития инфраструктуры с увеличивающимися потребительскими предпочтениями к удобной упаковке и гарантии безопасности пищи, в то время как Япония адаптируется к своему стареющему населению через молочные продукты длительного хранения с улучшенными питательными профилями. Переменные климатические условия Австралии поощряют переработчиков сдвигаться к производству UHT-молока для снижения зависимости от охлаждения и обеспечения постоянного снабжения.

Северная Америка демонстрирует устойчивый рост, поддерживаемый новыми перерабатывающими мощностями и технологическими инвестициями. Реформы Федерального приказа о маркетинге молока (FMMO), внедренные в июне 2025 года, включают премии продленного срока хранения (ESL) для поддержки регионального спроса на молочные продукты с более длительным сроком хранения и улучшения возврата производителей. Эти политические обновления направлены на согласование ценообразования молока с текущей рыночной динамикой, производственными требованиями и изменяющимися потребительскими предпочтениями при обеспечении справедливой компенсации для молочных фермеров.

Конкурентная среда

Рынок UHT-обработки демонстрирует умеренную концентрацию. Крупные глобальные компании, такие как The Tetra Laval Group, GEA Group AG, SPX FLOW Inc., SIG Group AG и Krones AG, доминируют на рынке, предоставляя комплексные решения, включая нагреватели, гомогенизаторы, линии розлива и цифровые двойники. Меньшие компании сохраняют рыночное присутствие, сосредоточиваясь на специфических компонентах, таких как насадки впрыска пара, микроволновые модули и углеродно-нейтральные картоны.

Компании, которые сочетают экспертизу в тепловой обработке с инновациями в упаковке и возможностями автоматизации, имеют конкурентные преимущества на рынке. Эти компании также должны поддерживать адаптивность для соответствия региональным требованиям и новым категориям пищевых продуктов. SIG, GEA и Krones внедряют системы предиктивного обслуживания на основе машинного обучения для решения нехватки операторов на развивающихся рынках. Недавние патентные заявки указывают на отраслевое внимание к кислородно-блокирующим барьерным слоям без алюминия и роботизированным системам вторичной упаковки, которые сокращают требования к площади помещений.

Региональные компании поддерживают рыночные позиции через специализированные предложения. Aftab Foods в Индии предоставляет компактные скидные линии для контрактных упаковщиков, в то время как китайская Newamstar специализируется на высокоскоростных асептических разливочных машинах PET для молочных продуктов и чая. В Латинской Америке партнерства между местными молочными компаниями и европейскими поставщиками оборудования помогают распределить риски капитальных инвестиций. Рынок остается динамичным, поскольку успешные компании сочетают устоявшиеся возможности тепловой обработки с передовой технологией упаковки и региональными сервисными сетями.

Лидеры отрасли UHT-обработки

-

The Tetra Laval Group

-

GEA Group AG

-

SPX FLOW lnc

-

SIG Group AG

-

Krones AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Бренд APV компании SPX FLOW представил обновленные версии своих линеек продуктов гомогенизаторов Rannie и Gaulin. Новые модели 160T и 160Q обеспечивают увеличенную мощность в тех же размерах оборудования. Эти модели достигают объемов обработки 20 000 литров в час (5 290 галлонов в час) при давлении 250 бар, соответствуя производительности, традиционно связанной с более крупным оборудованием для гомогенизации.

- Январь 2025: Tetra Pak расширила свою линейку гомогенизаторов с представлением Tetra Pak Homogenizer 15C и Tetra Pak Homogenizer 20C. Новые гомогенизаторы снижают энергопотребление до 25% и предлагают меньшие инвестиционные затраты и затраты на обслуживание.

- Апрель 2024: SIG представила систему розлива для готовых асептических пакетов с носиком, которая обеспечивает стерилизацию пакетов в линии, упрощает цепочку поставок и снижает производственные затраты. SIG Prime 55 In-Line Aseptic устраняет требование внешней предварительной стерилизации пакетов с носиком.

- Март 2024: GEA представила NiSoMate, сенсорную технологию, которая контролирует качество продукта во время гомогенизации. Система анализирует консистенцию и качество жидкости в линии в реальном времени, позволяя автоматические корректировки давления гомогенизации. Эта оптимизация приводит к сниженному энергопотреблению во время производства.

Объем глобального отчета по рынку UHT-обработки

Глобальный рынок UHT-обработки был сегментирован по типу оборудования на нагреватели, гомогенизаторы, флэш-охлаждение, асептическую упаковку; и по применению на молочные продукты, соки и прочее. Также исследование предоставляет анализ рынка UHT-обработки на развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Нагреватели |

| Гомогенизаторы |

| Флэш-охладители |

| Асептическая упаковка |

| Прочее |

| Непрямые UHT-системы |

| Системы прямого впрыска пара |

| Системы паровой инфузии |

| Молочные продукты |

| Соки и нектары |

| Супы, соусы и готовые блюда |

| Прочее |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные Ближний Восток и Африка |

| По типу оборудования | Нагреватели | |

| Гомогенизаторы | ||

| Флэш-охладители | ||

| Асептическая упаковка | ||

| Прочее | ||

| По методу нагрева | Непрямые UHT-системы | |

| Системы прямого впрыска пара | ||

| Системы паровой инфузии | ||

| По применению | Молочные продукты | |

| Соки и нектары | ||

| Супы, соусы и готовые блюда | ||

| Прочее | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка UHT-обработки?

Прогнозируется, что рынок UHT-обработки будет регистрировать CAGR 8,58% в течение прогнозного периода (2025-2030).

Какой регион является быстрорастущим на рынке UHT-обработки?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR 8,70% в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на рынке UHT-обработки?

В 2025 году Европа составляла 38,45% долю рынка в рынке UHT-обработки.

Какой метод нагрева имеет наибольшую долю на рынке UHT-обработки?

Непрямые UHT-системы составляли 61,95% долю рынка в рынке UHT-обработки.

Последнее обновление страницы: