Размер и доля рынка протеиновой воды

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 82.23 Миллион долларов США |

| Размер Рынка (2030) | 152.43 Миллион долларов США |

| Темп роста (2025 - 2030) | 13.14% CAGR |

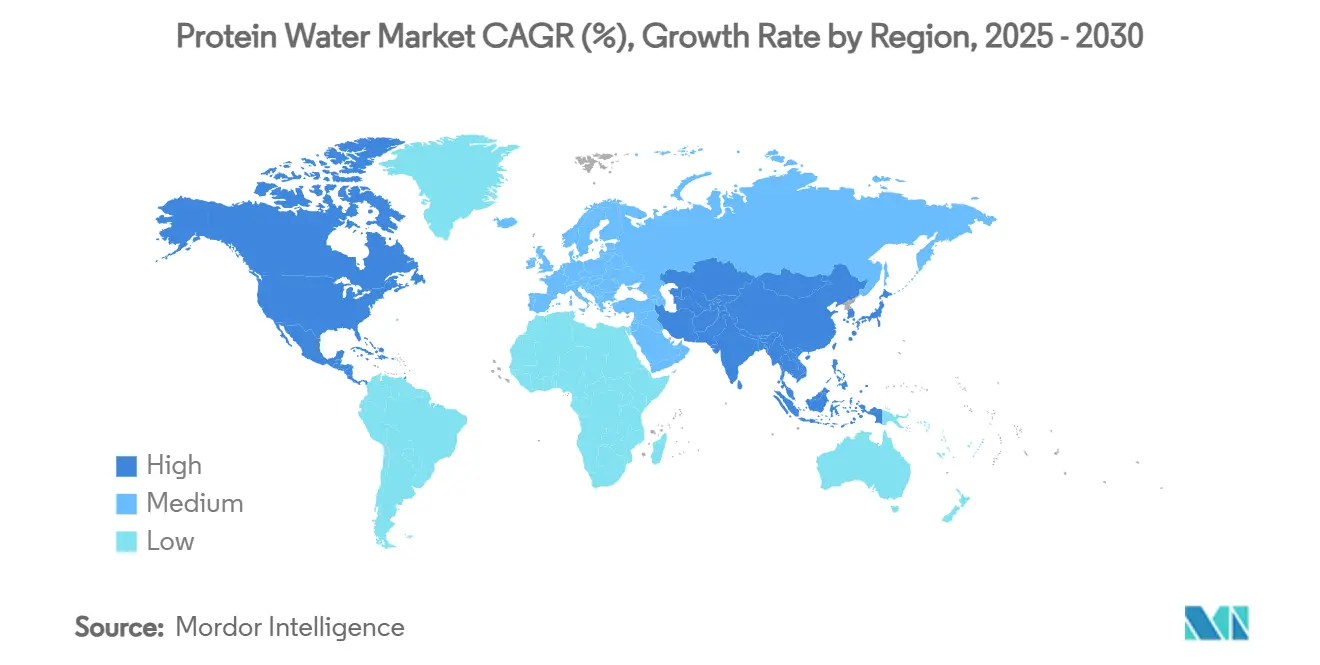

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

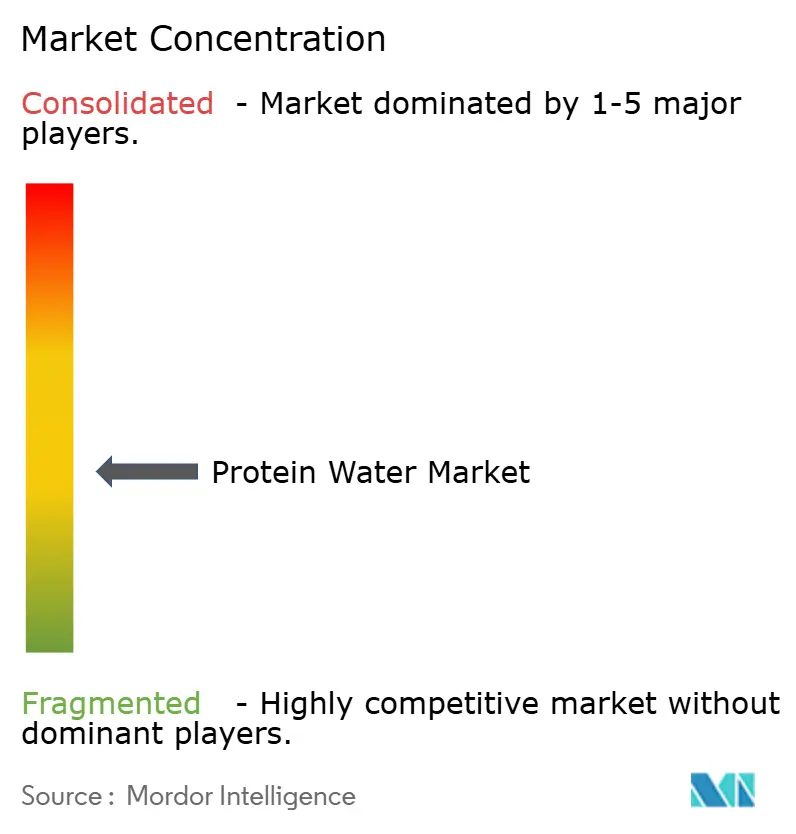

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка протеиновой воды от Mordor Intelligence

Рынок протеиновой воды имеет размер 82,23 млн долл. США в 2025 году и ожидается, что достигнет 152,43 млн долл. США к 2030 году при среднегодовом темпе роста 13,14%. Регулятивные усовершенствования, растущее внимание потребителей к здоровью и трансформация каналов распределения способствуют позиционированию протеиновой воды как гибридного продукта между традиционным увлажнением и функциональным питанием. С ростом урбанизации и повышением располагаемых доходов спрос на премиальные продукты испытывает значительный рост в глобальном масштабе. Протеиновая вода, обогащенная белком, набирает популярность среди потребителей благодаря своему удобству, воспринимаемой пользе для здоровья и превосходному вкусу по сравнению с водопроводной водой. Растущие проблемы со здоровьем, такие как проблемы с пищеварением и контроль веса, побуждают потребителей выбирать более здоровые альтернативы, такие как протеиновая вода. Северная Америка в настоящее время доминирует в генерации доходов, поддерживаемая хорошо развитой культурой спортивного питания и передовой инфраструктурой распределения. В отличие от этого, Азиатско-Тихоокеанский регион становится самым быстрорастущим рынком благодаря растущему благосостоянию и быстрому внедрению электронной коммерции. В 2024 году ароматизированные продукты протеиновой воды лидируют в продажах; однако неароматизированные минималистские варианты демонстрируют самый быстрый рост. Конкурентная среда остается умеренно интенсивной, при этом крупные компании по производству напитков и специализированные бренды конкурируют за долю рынка в физических и цифровых каналах.

Ключевые выводы отчета

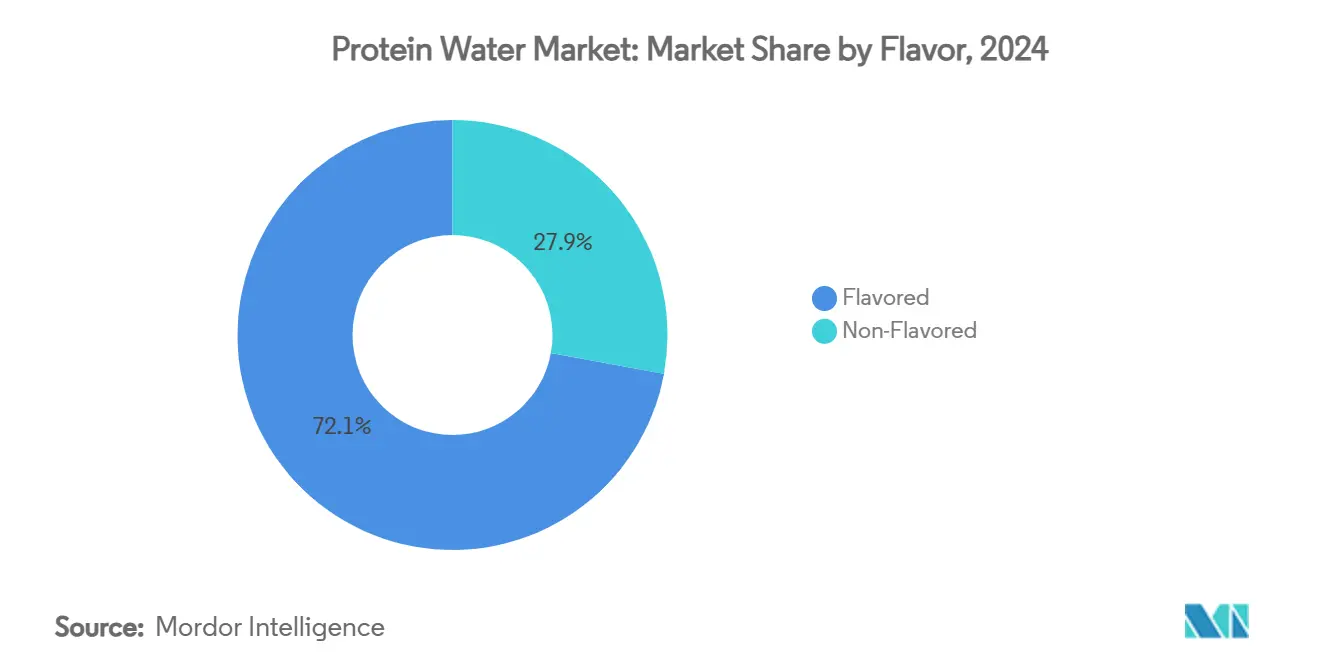

- По вкусу ароматизированные продукты составили 72,11% доли доходов в 2024 году, тогда как прогнозируется, что неароматизированные варианты будут расти со среднегодовым темпом роста 15,32% до 2030 года.

- По упаковке ПЭТ-бутылки доминировали с 74,56% доли рынка протеиновой воды в 2024 году, в то время как прогнозируется расширение банок со среднегодовым темпом роста 14,32% до 2030 года.

- По каналу распределения супермаркеты и гипермаркеты занимали 45,32% размера рынка протеиновой воды в 2024 году; интернет-торговля показывает наивысший среднегодовой темп роста 18,22% между 2025 и 2030 годами.

- По географии Северная Америка командовала 38,02% доходов 2024 года, и Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 14,02% к 2030 году.

Тенденции и аналитика глобального рынка протеиновой воды

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Тенденции здоровья и благополучия подталкивают потребителей к вариантам увлажнения с чистой маркировкой | +3.2% | Глобально, с наиболее сильным воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Рост рынков фитнеса и спортивного питания поддерживает потребление протеиновой воды | +2.8% | Северная Америка и Азиатско-Тихоокеанский регион основные, распространение на Европу | Краткосрочный период (≤ 2 лет) |

| Инновации во вкусах и растительных белках расширяют привлекательность для потребителей | +2.1% | Глобально, с ранним внедрением в Северной Америке | Среднесрочный период (2-4 года) |

| Занятой образ жизни стимулирует популярность потребления готовых к употреблению протеиновых напитков на ходу | +2.4% | Глобально, особенно в городских центрах Северной Америки и Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Социальные сети и инфлюенсер-маркетинг увеличивают видимость продукта | +1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Расширение онлайн и специализированных каналов розничной торговли здоровьем улучшает доступ к рынку | +2.2% | Глобально, с ускоренным ростом в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Тенденции здоровья и благополучия подталкивают потребителей к вариантам увлажнения с чистой маркировкой

Обновленная система маркировки "здоровый" FDA, вступающая в силу в феврале 2025 года, кардинально изменяет то, как протеиновая вода может позиционировать себя на рынке, позволяя напиткам на водной основе с 5 калориями или менее квалифицироваться для заявлений о пользе для здоровья[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Маркировка пищевых продуктов: заявления о содержании питательных веществ; 'Здоровый'," fda.gov. Это регулятивное изменение соответствует развивающимся потребительским предпочтениям, поскольку 71% американцев в 2024 году активно стремились к более высокому потреблению белка, что представляет значительный рост по сравнению с предыдущими годами. Этот сдвиг расширяет адресуемый рынок за пределы традиционного сегмента спортивного питания[2]Источник: Международный совет по пищевой информации, "Опрос продуктов питания и здоровья 2024", ific.org. Сочетание регулятивной ясности и растущего потребительского спроса позволяет брендам протеиновой воды извлекать выгоду из позиционирования, ориентированного на здоровье, которое ранее доминировало более сложными питательными продуктами. Кроме того, акцент FDA на сокращении добавленных сахаров, насыщенных жиров и натрия в продуктах, имеющих право на здоровые заявления, усиливает привлекательность составов с чистой маркировкой. Прозрачные протеиновые составы удовлетворяют потребительский спрос на прозрачность, избегая при этом сенсорных проблем, связанных с традиционными протеиновыми добавками. Протеиновая вода с минимальным профилем ингредиентов хорошо позиционирована для получения выгоды от этой тенденции, предоставляя производителям конкурентное преимущество через прозрачность и простоту, а не полагаясь на сложные функциональные заявления.

Рост рынков фитнеса и спортивного питания поддерживает потребление протеиновой воды

Рынок спортивного питания расширяет свой охват от традиционной демографии спортсменов к более широкой базе потребителей, заботящихся о здоровье. Этот сдвиг создает благоприятную среду для роста протеиновой воды, отражая растущее потребительское принятие напитков, обогащенных белком. По мере того как спортивное питание становится более доступным, протеиновая вода предлагает функциональное решение для гидратации потребителей, ищущих более простые, низкокалорийные альтернативы обычным протеиновым коктейлям. Удобство и портативность протеиновой воды делают ее особенно привлекательной для занятых городских потребителей, которые отдают приоритет питанию на ходу. Кроме того, прозрачный, освежающий формат протеиновой воды устраняет общие барьеры для потребления протеиновых добавок, такие как густые текстуры и меловые привкусы, связанные с традиционными протеиновыми напитками. Нормализация посещения спортзалов и домашнего фитнеса после пандемии, в сочетании с устойчивым ежегодным ростом экономики благополучия, дополнительно поддерживает эту тенденцию. Переход к концепциям "холистического увлажнения", сочетающим электролиты с белком для комплексного восстановления, позиционирует протеиновую воду как стратегический мост между категориями гидратации и спортивного питания.

Инновации во вкусах и растительных белках расширяют привлекательность для потребителей

Растущий спрос на растительные белки представляет стратегическую возможность для производителей протеиновой воды дифференцировать свои предложения, удовлетворяя как приоритеты доставки белка, так и устойчивости. Потребительское доверие к растительным белкам значительно превосходит доверие к альтернативным источникам белка, указывая на то, что составы протеиновой воды на основе растительных белков хорошо позиционированы для более широкого принятия рынком по сравнению с альтернативами животного происхождения. Инновации растительных белков решают исторические проблемы составов, при этом протеиновые безалкогольные напитки с растительными белками, преимущественно изолятом горохового белка, указывают на значительный потенциал расширения. Передовые технологии обработки, включая гидролиз белка и микроинкапсуляцию, улучшают вкусовые профили и характеристики растворимости, которые ранее ограничивали внедрение растительного белка в применениях прозрачных напитков. Инновации во вкусах выходят за пределы традиционных фруктовых профилей, включая сложные сочетания, такие как усилители протеинового кофе и латте матча, как продемонстрировала компания The EVERY Company запуском линейки FERMY в июне 2024 года. Разработка гибридных протеиновых систем, сочетающих растительные и молочные белки, оптимизирует как питательные профили, так и вкусовые характеристики, удовлетворяя потребительские предпочтения как в устойчивости, так и в производительности.

Занятой образ жизни стимулирует популярность потребления готовых к употреблению протеиновых напитков на ходу

Тенденции потребления продуктов питания и напитков на рабочем месте показывают, что 23,4% работающих взрослых приобретают еду на работе, потребляя в среднем 1,292 калорий в неделю, преимущественно из высококалорийных, низкопитательных вариантов[3]Источник: Центры по контролю и профилактике заболеваний, "Исследование продуктов, полученных на рабочем месте", cdc.gov. Эти тенденции создают рыночную возможность для протеиновой воды как более здорового решения для гидратации на рабочем месте, удовлетворяя как требования удобства, так и питания. Переход к потреблению на ходу подчеркивает преимущество портативности протеиновой воды над альтернативами на основе порошков, которые требуют подготовки и дополнительного оборудования. Эта траектория роста дополнительно поддерживается расширением электронной коммерции в секторе продуктов питания и напитков. Позиционирование протеиновой воды как замены еды или решения между приемами пищи обращается к потребителям, которые отдают приоритет напиткам, ориентированным на гидратацию, одновременно удовлетворяя цели потребления белка. Преимущество удобства формата перед традиционными протеиновыми порошками устраняет время подготовки и требования к оборудованию, делая его доступным для потребления на рабочем месте и в сценариях путешествий. Инновации в упаковке, включая форматы одной порции и варианты с возможностью повторного закрытия, оптимизируют портативность, сохраняя при этом стабильность продукта и срок годности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на продукцию ограничивают доступность для массовых потребителей | -1.9% | Глобально, с наивысшим воздействием на развивающихся рынках | Среднесрочный период (2-4 года) |

| Ограниченная осведомленность на развивающихся рынках ограничивает внедрение | -1.4% | Развивающиеся рынки Азиатско-Тихоокеанского региона, Латинская Америка, Ближний Восток и Африка | Долгосрочный период (≥ 4 лет) |

| Интенсивная конкуренция с протеиновыми коктейлями, батончиками и другими напитками влияет на долю рынка | -1.7% | Глобально, особенно в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Ограниченная дифференциация между брендами усложняет выделение | -1.2% | Глобально, с наивысшим воздействием на зрелых рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на продукцию ограничивают доступность для массовых потребителей

Премиальные стратегии ценообразования, поддерживая цели позиционирования бренда и маржинальности, создают барьеры доступности, которые ограничивают проникновение на рынок за пределы состоятельных потребительских сегментов. Затраты на протеиновые ингредиенты, особенно для высококачественных изолятов сывороточного белка и растительных альтернатив, представляют значительное давление входных затрат, которое производители обычно перекладывают на потребителей через розничные цены. Определение Министерства торговли США по антидемпингу китайского горохового белка с маржей, достигающей 280,31%, дополнительно ограничивает варианты экономически эффективного получения растительного белка и может ускорить инициативы по развитию отечественных ингредиентов Federal Register [4]Источник: Федеральный регистр, "Определенный гороховый белок из Китайской Народной Республики", federalregister.gov. Сложность производства, связанная с прозрачными протеиновыми составами, включая специализированное технологическое оборудование и требования к контролю качества, добавляет операционные расходы, которые меньшие бренды с трудом могут поглотить. Вызов усиливается на развивающихся рынках, где ограничения располагаемого дохода ограничивают готовность платить премиальные цены за функциональные напитки, потенциально замедляя географическое расширение и рост объемов. Малые и средние предприятия с трудом достигают прибыльных операций, соответствуя ожиданиям рыночных цен, что приводит к давлению консолидации.

Ограниченная осведомленность на развивающихся рынках ограничивает внедрение

Потребительское принятие функциональных напитков на разных рынках сильно зависит от культурных факторов и знакомства с продуктом. Регулятивные структуры в таких странах, как Австралия, Новая Зеландия, Китай и Япония, значительно различаются, создавая фрагментированные регулирования, которые действуют как барьеры для входа на рынок. Эти барьеры препятствуют брендам протеиновой воды в достижении экономии от масштаба в регионе. Также регулятивные структуры на развивающихся рынках часто отстают от развитых регионов в установлении четких руководящих принципов для заявлений о функциональных напитках, создавая неопределенность для производителей, стремящихся эффективно коммуницировать преимущества продукта. Дополнительно, ограниченная потребительская осведомленность о преимуществах протеиновой воды по сравнению с традиционными вариантами гидратации дополнительно усложняет проникновение на рынок. На развивающихся рынках потребители часто ассоциируют протеиновые добавки с традиционными источниками пищи, что требует существенных маркетинговых инвестиций для построения осведомленности о категории перед фокусом на дифференциации бренда. Более того, неадекватная розничная инфраструктура во многих развивающихся странах ограничивает каналы распределения, заставляя бренды протеиновой воды полагаться на премиальные точки продаж, что ограничивает их охват массового рынка и снижает возможности для построения потребительской осведомленности.

Анализ сегментов

По вкусу: прозрачные составы стимулируют премиальное позиционирование

Ускоренный рост неароматизированного сегмента на 15,32% среднегодового темпа роста до 2030 года отражает сложные потребительские предпочтения к минималистским составам, которые отдают приоритет функциональным преимуществам над маскировкой вкуса. Несмотря на то что ароматизированные варианты командуют 72,11% доли рынка в 2024 году, траектория к неароматизированным вариантам указывает на созревание потребительских вкусов и повышенную уверенность в собственном вкусовом профиле протеиновой воды. Технология прозрачного изолята сывороточного белка, которая обеспечивает прозрачные составы без компромисса содержания белка, удовлетворяет потребительский спрос на "чистую" визуальную презентацию, сохраняя питательную эффективность. Сдвиг параллелен более широким тенденциям индустрии напитков к сокращению содержания сахара и устранению искусственных ингредиентов, поддерживаемым обновленными критериями маркировки "здоровый" FDA, которые благоприятствуют богатым питательными веществами составам FDA.

Доминирование ароматизированного сегмента отражает предпочтения основных потребителей к знакомым вкусовым профилям, которые облегчают переход от традиционных спортивных напитков и ароматизированных вод. Вкусы на основе фруктов, особенно цитрусовые и ягодные сочетания, используют устоявшееся потребительское принятие, маскируя при этом потенциальные белковые привкусы, которые могли бы ограничить поведение повторных покупок. Инновации в системах натуральных ароматизаторов, включая ботанические экстракты и фруктовые эссенции, удовлетворяют требованиям чистой маркировки, сохраняя сенсорную привлекательность. Появление сложных вкусовых профилей, таких как усилители протеинового кофе и адаптогенные смеси, нацелено на специфические потребительские сегменты, ищущие функциональные преимущества за пределами базовой протеиновой добавки

По упаковке: устойчивость изменяет инновации в контейнерах

ПЭТ-бутылки доминировали с 74,56% объема 2024 года благодаря укоренившимся производственным линиям и легковесной логистике. Однако прогнозируется, что банки будут расширяться со среднегодовым темпом роста 14,32% до 2030 года, поскольку заботящиеся о климате миллениалы предпочитают бесконечно перерабатываемую упаковку. Ранние последователи рекламируют более низкие следы парниковых газов, в то время как розничные торговцы ценят дружественную к банкам логистику и штабелируемые дисплеи, которые максимизируют плотность полок. Размер рынка протеиновой воды для форматов банок, вероятно, значительно подскочит, поскольку производители напитков модернизируют линии, изначально предназначенные для ароматизированной газированной воды. ПЭТ остается экономически эффективным, особенно для привлекательности прозрачных бутылок на полках и вариантов одной порции, нацеленных на спортзалы и магазины шаговой доступности. Тем не менее корпоративные цели нулевых выбросов стимулируют исследования био-ПЭТ, крышек растительного происхождения и привязанных крышек, которые соответствуют предстоящим правилам упаковки ЕС.

Стекло остается нишевым из-за веса и риска разбивания. Пакеты появляются в ограниченных дорожных версиях, но сталкиваются с барьерами восприятия по переработке. В конечном итоге дифференциация контейнеров дополняет истории вкуса и функциональности, помогая брендам выделяться в перегруженных холодильниках для напитков. Другие форматы упаковки, включая пакеты и тетрапак, обслуживают нишевые применения, но сталкиваются с барьерами внедрения, связанными с потребительским восприятием и техническими ограничениями в поддержании стабильности белка. Движение индустрии к устойчивым альтернативам ПЭТ, включая варианты на биооснове и с переработанным содержанием, может преодолеть разрыв между экономической эффективностью и экологической ответственностью.

По каналу распределения: цифровая коммерция ускоряет доступ

Супермаркеты и гипермаркеты внесли 45,32% доходов 2024 года, используя доверие покупателей и видимость импульсных покупок. Тем не менее интернет-торговля показывает среднегодовой темп роста 18,22% до 2030 года, отражая структурную миграцию к электронным продуктовым магазинам и моделям прямого потребителя. Размер рынка протеиновой воды, приписываемый цифровым каналам, будет неуклонно расширяться, поскольку подписки на автоматическое пополнение снижают трение для повторных покупателей, которые рассматривают напиток как ежедневный ритуал. Воронки ретаргетинга в социальных сетях направляют покупателей на сайты брендов, предлагающие наборы смешанных вкусов, персонализированные стартовые наборы и баллы лояльности, обмениваемые на фитнес-аксессуары, тем самым углубляя вовлечение за пределы ценовых акций. Сети физических магазинов отвечают услугами "заказ и забор", специальными отделами функциональных напитков и партнерствами по обмену данными, которые улучшают ассортимент на полках.

Вторичные каналы усиливают вездесущность бренда. Университетские программы питания тестируют пилотные контракты для компенсации часто критикуемых портфелей сладких напитков, позиционируя протеиновую воду как лучшую для вас альтернативу. Магазины шаговой доступности и продуктовые магазины служат важными вторичными каналами для случаев потребления на ходу, хотя их ограниченное холодильное пространство ограничивает пролиферацию SKU и видимость бренда. Появление специализированных каналов розничной торговли здоровьем, включая магазины питания и фитнес-центры, нацелено на основные потребительские сегменты с более высокими уровнями вовлечения и готовностью платить премиальные цены. Торговые решения в корпоративных кампусах и транспортных узлах нацелены на белых воротничков, которые ищут легкое, освежающее топливо. Специализированные магазины здоровой пищи курируют высокопротеиновые SKU наряду с коллагеновыми батончиками и кето-закусками, извлекая выгоду из агрегаторского пешеходного трафика сознательных в отношении этикеток потребителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ по географии

Лидерство Северной Америки на рынке с 38,02% долей в 2024 году отражает зрелую культуру протеиновых добавок и устоявшуюся инфраструктуру функциональных напитков, которая поддерживает развитие категории. Регион извлекает выгоду из сложных розничных сетей, включая специализированные магазины питания и премиальные продуктовые сети, которые обеспечивают оптимальное размещение продукта и возможности обучения потребителей. Регулятивная ясность от обновленных руководящих принципов маркировки "здоровый" FDA, вступающих в силу в феврале 2025 года, создает благоприятные условия для коммуникации заявлений о пользе для здоровья и основных маркетинговых стратегий. Потребительская готовность платить премиальные цены за функциональные преимущества в сочетании с высокими уровнями располагаемого дохода поддерживает устойчивые бизнес-модели для брендов протеиновой воды.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом со среднегодовым темпом роста 14,02% до 2030 года, стимулируемым расширяющейся демографией среднего класса, растущим сознанием здоровья и правительственными инициативами, продвигающими функциональные продукты питания. Регулятивная сложность Японии, продемонстрированная предлагаемыми пересмотрами Агентством по делам потребителей требований к маркировке функциональных продуктов питания в июне 2024 года, сигнализирует о созревании рынка, которое могло бы ускорить легитимность категории и потребительское принятие согласно Food Compliance International. Предпочтение региона к местным вкусам, таким как юзу и личи, поддерживает запуск специфичных для региона продуктов, избегая негативного восприятия "западных протеиновых коктейлей". Быстрое внедрение мобильной коммерции в регионе облегчает пробное потребление продукта и обратную связь потребителей, позволяя гибким стартапам быстро совершенствовать свои предложения продукта.

Европа и другие регионы представляют появляющиеся возможности с различными регулятивными ландшафтами и уровнями потребительского принятия, которые требуют локализованных стратегий входа на рынок. Акцент региона на устойчивости и составах с чистой маркировкой соответствует позиционированию протеиновой воды, хотя ценовая чувствительность и устоявшиеся предпочтения напитков создают вызовы внедрения. Рынки Южной Америки, Ближнего Востока и Африки остаются зарождающимися, но предлагают долгосрочный потенциал роста, поскольку экономическое развитие и урбанизация стимулируют внедрение функциональных напитков. Глобальная природа привлекательности протеиновой воды в сочетании со стандартизированными производственными процессами обеспечивает масштабируемые стратегии международного расширения для устоявшихся брендов с достаточными капитальными ресурсами.

Конкурентная среда

Рынок протеиновой воды демонстрирует умеренную фрагментацию, создавая возможности как для устоявшихся конгломератов по производству напитков, так и для специализированных брендов питания захватывать долю рынка через дифференцированные стратегии позиционирования. Всемирно известные компании на рынке включают Arla Foods amba, Protein2o и других. Ключевые игроки, конкурирующие за основные доли рынка, и небольшие региональные игроки обслуживают небольшой регион для получения долей рынка с другой стороны. Ключевые игроки разбросаны по всем регионам, при этом большинство из них базируется в Северной Америке и Европе. Ключевые стратегии, принятые игроками для поддержания конкурентоспособности на рынке, включают расширения, инновации и запуски новых продуктов.

Новые участники рынка дифференцируют себя, фокусируясь на составах на растительной основе, решениях устойчивой упаковки и стратегиях прямого вовлечения сообщества. Некоторые сотрудничают с контрактными производителями для поддержания легких в активах финансовых моделей, перераспределяя ресурсы на инициативы цифрового маркетинга и партнерства с инфлюенсерами. Региональные бренды извлекают выгоду из местных вкусовых предпочтений, таких как манго-чили в Мексике и черная смородина в Скандинавии, используя повествование о малых партиях для привлечения потребителей, ищущих аутентичность. Усилия по интеллектуальной собственности концентрируются на инновациях, таких как микрофильтрация для прозрачности белка, собственные технологии маскировки вкуса и запатентованные процессы холодного розлива, которые увеличивают срок годности без полагания на консерванты.

Стратегические подходы расходятся: крупные конгломераты включают протеиновую воду в комплексные портфели "полной гидратации", которые включают спортивные напитки, напитки с электролитами и ароматизированные воды, используя пакетные акции для стимулирования продаж. С другой стороны, нишевые игроки укрепляют свои брендовые сообщества, спонсируя бутик-фитнес студии и организуя интерактивные тренировочные вызовы для превращения участников в долгосрочных подписчиков. Ландшафт слияний и поглощений (M&A) остается активным, при этом крупные компании по производству напитков осуществляют дополнительные приобретения для улучшения экспертизы составов и построения доверия с демографией ранних последователей.

Лидеры индустрии протеиновой воды

-

Arla Foods amba

-

Protein2o

-

Agropur

-

Athlex Beverages Private Limited

-

Anand Milk Union Limited (AMUL)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Amul, ведущий бренд в молочной индустрии, запустил инновационную протеиновую воду для решения проблемы дефицита белка и потребностей в гидратации в Индии. Упакованный в прозрачную бутылку объемом 500 мл, этот продукт обеспечивает уникальную комбинацию 10 граммов сывороточного белка, ноль сахара и обогащенную электролитами гидратацию всего с 40 калориями на порцию.

- Январь 2025: Protein2o, ведущий бренд на рынке прозрачного белка, впервые за восемь лет провел ребрендинг, представил обновленную упаковку и улучшенную формулу. Для улучшения своего рыночного позиционирования Protein2o запустил ориентированную на фитнес маркетинговую кампанию следующего поколения и обновленный веб-сайт, подчеркивающий свои основные сильные стороны в белке и гидратации.

- Ноябрь 2024: Applied Nutrition представила свой последний продукт, Sparkling Protein Water. Этот инновационный напиток обеспечивает 10 г белка, не содержит сахара и сформулирован с богатым электролитами порошком кокосовой воды и добавленным витамином C, предлагая низкокалорийный вариант всего с 44 калориями на банку.

- Июнь 2024: Gloot представил свой последний продукт, Gloot Protein Water. Это инновационное предложение позиционируется как питательная и ароматная альтернатива традиционным протеиновым коктейлям, нацеленная на женщин, которые стремятся поддерживать свой фитнес и здоровье без компромиссов во вкусе.

Область глобального отчета по рынку протеиновой воды

Протеиновая вода изготавливается путем сочетания протеинового порошка, такого как изолят сывороточного белка или соевого белка, и воды. Рынок протеиновой воды сегментирован по типу, каналу распределения и географии. Основываясь на типе, рынок сегментирован на ароматизированную и неароматизированную протеиновую воду. Основываясь на канале распределения, рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, интернет-каналы и другие каналы распределения. Основываясь на географии, изучаемый рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долл. США) для вышеуказанных сегментов.

| Ароматизированная |

| Неароматизированная |

| ПЭТ-бутылка |

| Банка |

| Прочие |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины |

| Интернет-магазины |

| Другие каналы распределения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По вкусу | Ароматизированная | |

| Неароматизированная | ||

| По упаковке | ПЭТ-бутылка | |

| Банка | ||

| Прочие | ||

| По каналу распределения | Супермаркеты/гипермаркеты | |

| Магазины шаговой доступности/продуктовые магазины | ||

| Интернет-магазины | ||

| Другие каналы распределения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка протеиновой воды?

Рынок протеиновой воды оценивается в 82,23 млн долл. США в 2025 году и прогнозируется достичь 152,43 млн долл. США к 2030 году, отражая среднегодовой темп роста 13,14%.

Какой регион лидирует в доходах от протеиновой воды сегодня?

Северная Америка лидирует с 38,02% продаж 2024 года благодаря зрелой культуре спортивного питания и четкому регулятивному руководству.

Какой вкусовой сегмент растет быстрее всего?

Неароматизированные SKU растут со среднегодовым темпом роста 15,32% к 2030 году, поскольку потребители тяготеют к минималистским спискам ингредиентов.

Насколько важна интернет-торговля для протеиновой воды?

Интернет-торговля является самым быстрорасширяющимся каналом, прогнозируемым показать среднегодовой темп роста 18,22% до 2030 года, поскольку покупатели предпочитают удобство подписок и прямого потребителя.

Последнее обновление страницы: