Размер и доля рынка овсяных ингредиентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

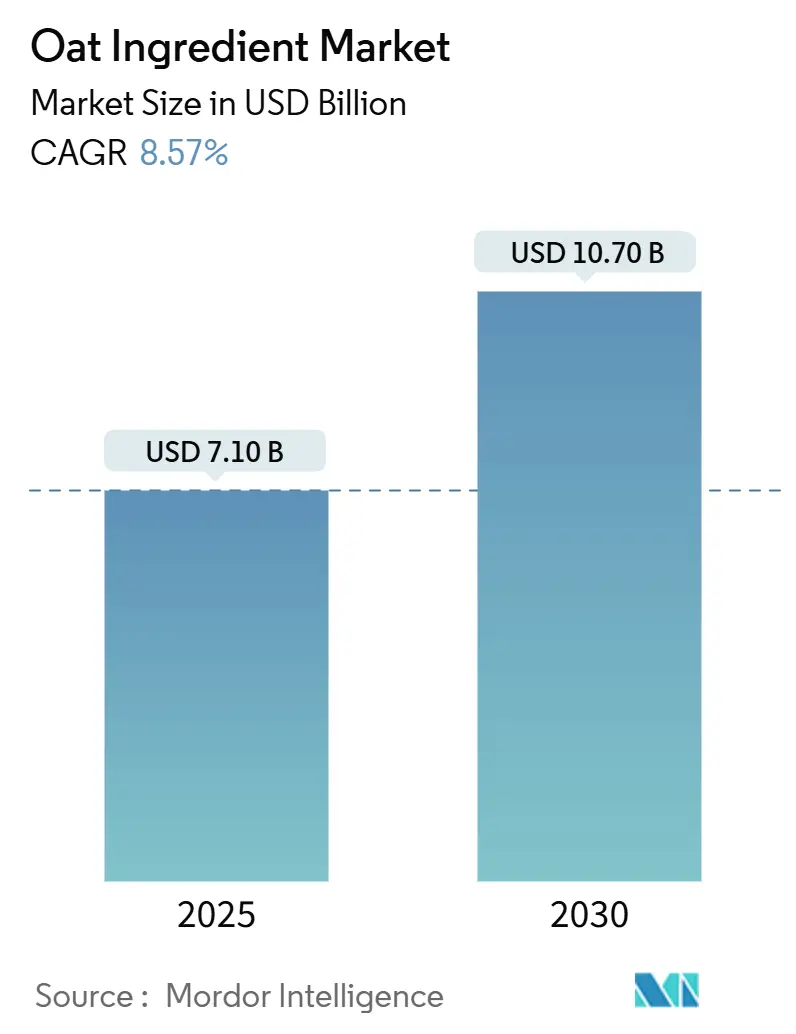

| Размер Рынка (2025) | 7.10 Миллиардов долларов США |

| Размер Рынка (2030) | 10.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка овсяных ингредиентов от Mordor Intelligence

Ожидается, что размер рынка овсяных ингредиентов будет значительно расти с 7,1 млрд долларов США в 2025 году до 10,7 млрд долларов США к 2030 году, демонстрируя сильный среднегодовой темп роста 8,57%. Этот рост обусловлен растущей популярностью растительных диет, регулятивными одобрениями пользы β-глюкана для здоровья сердца и достижениями в технологии ферментативного фракционирования, которые повышают эффективность извлечения белка. Крупные инвестиции, такие как создание PepsiCo завода Quaker мощностью 160 000 тонн в Китае, отражают долгосрочный потенциал роста рынка. Однако рынок сталкивается с краткосрочными вызовами, включая ограниченные поставки овса из Канады и недавно введенную 25% пошлину в Соединенных Штатах, что способствует волатильности затрат. Несмотря на эти препятствия, продолжающиеся усилия в области исследований и разработок вместе с позиционированием премиальных продуктов расширяют использование овсяных ингредиентов в напитках, хлебобулочных изделиях и нутрицевтиках. Кроме того, растущее внимание к устойчивости и увеличивающийся спрос на продукты с чистой маркировкой поддерживают привлекательные прибыльные маржи, особенно для органических и специальных овсяных фракций, которые имеют более высокие цены.

Ключевые выводы отчета

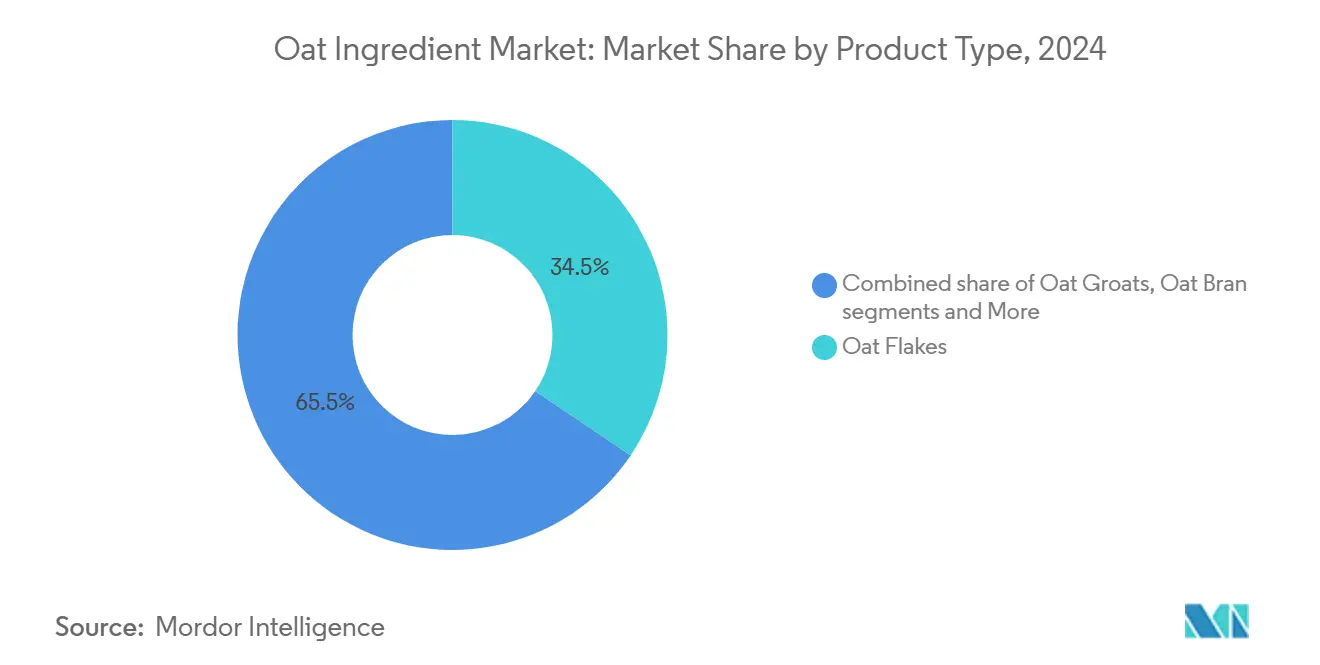

- По типу продукта овсяные хлопья лидировали с 34,46% доли рынка овсяных ингредиентов в 2024 году, и прогнозируется, что овсяный белок будет расширяться со среднегодовым темпом роста 12,62% до 2030 года.

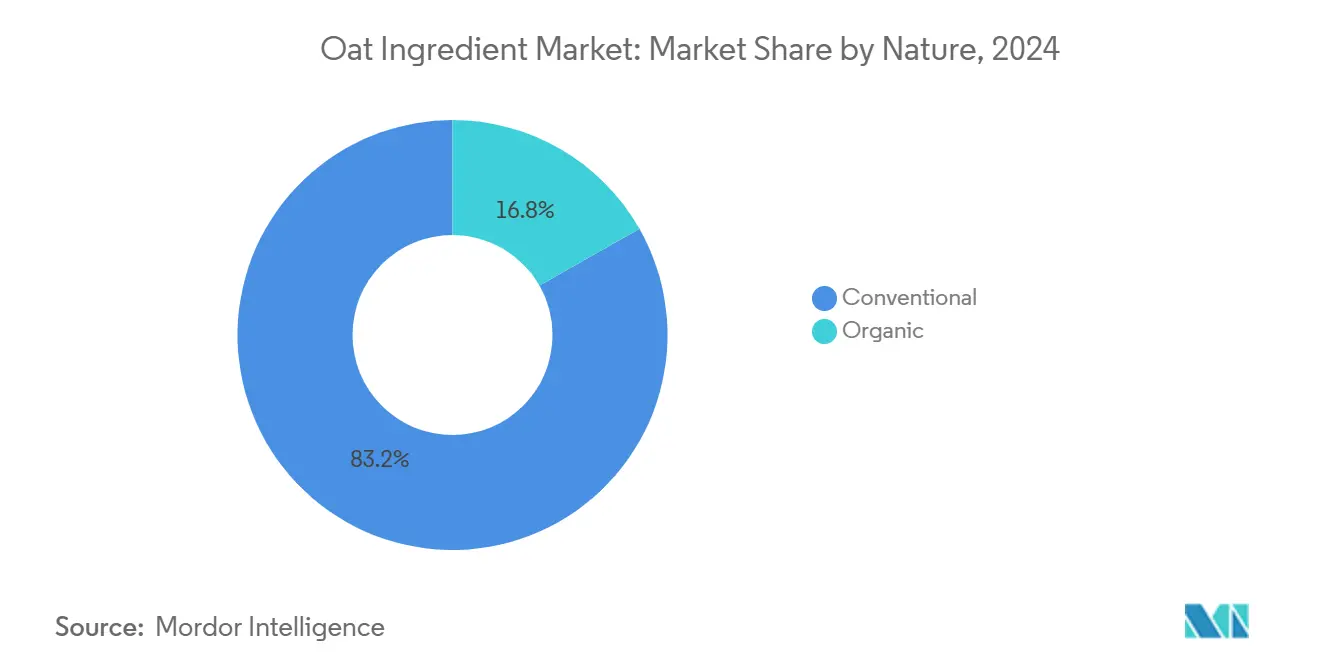

- По природе обычные форматы составляли 83,22% размера рынка овсяных ингредиентов в 2024 году, в то время как органический овес продемонстрировал самый быстрый рост со среднегодовым темпом роста 11,21% до 2030 года.

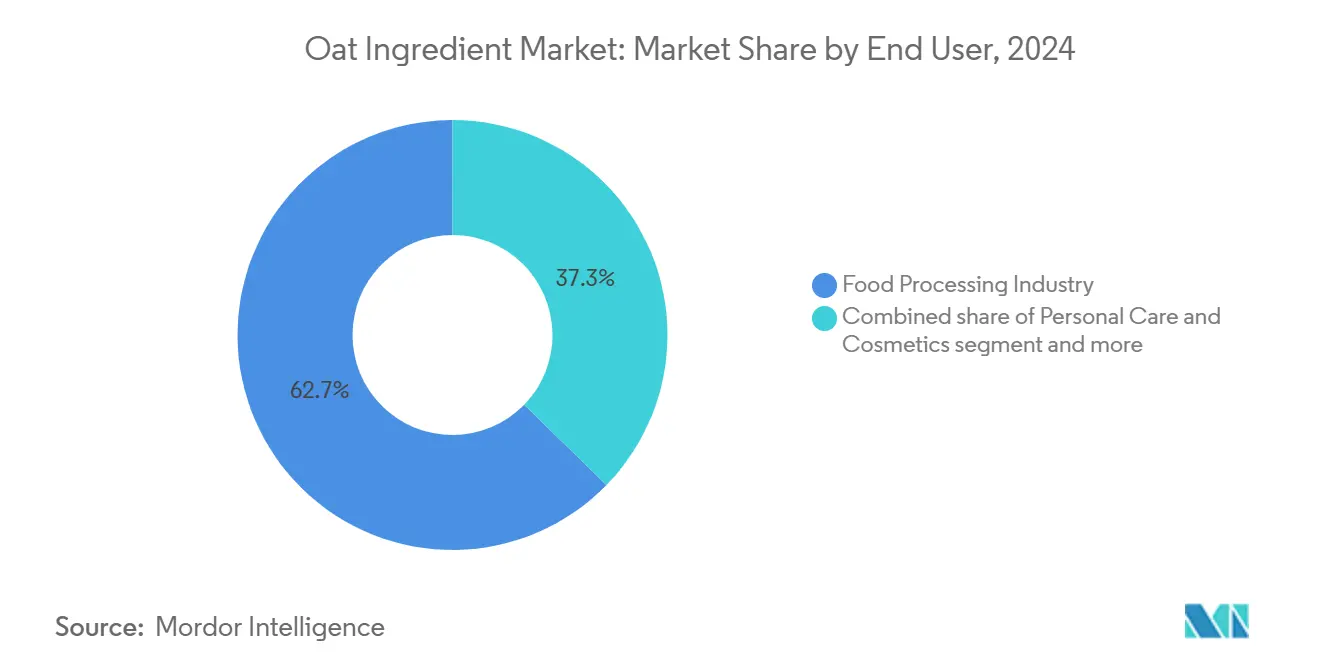

- По конечному пользователю пищевая промышленность доминировала с долей выручки 62,72% в 2024 году, и прогнозируется, что нутрицевтики будут расти со среднегодовым темпом роста 12,18% до 2030 года.

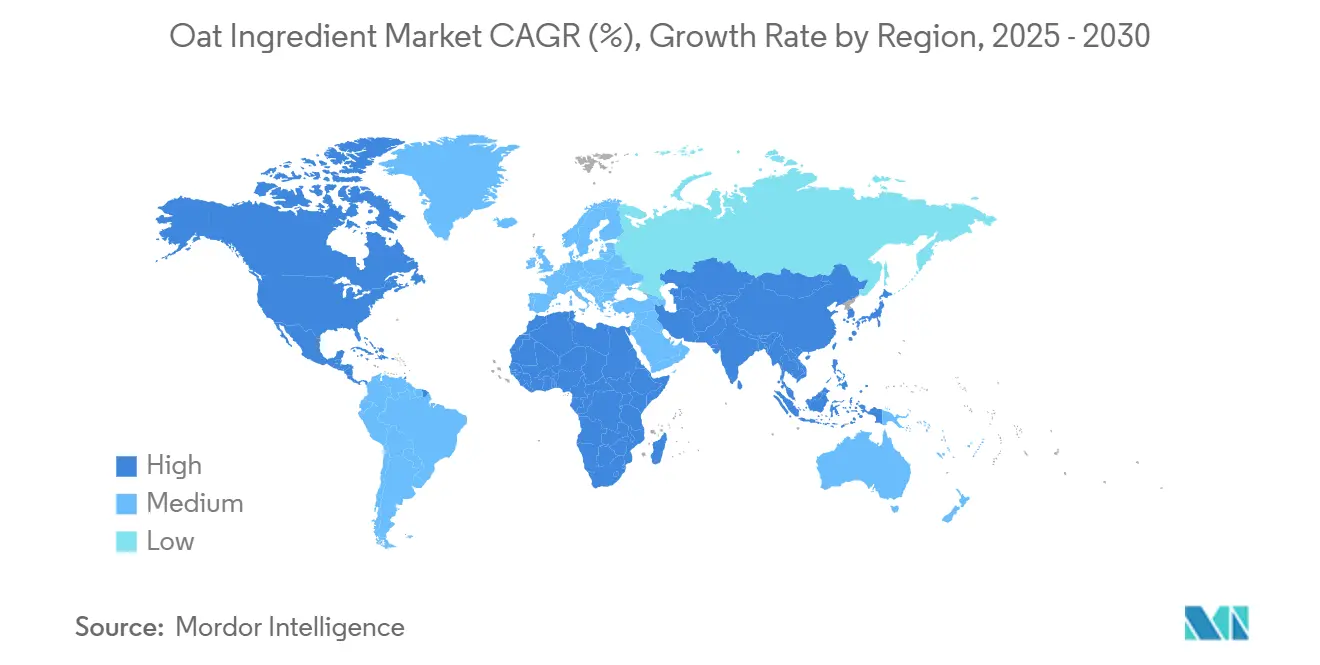

- По географии Европа составляла 32,44% мирового дохода в 2024 году, и Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 9,36% до 2030 года.

Глобальные тенденции и аналитика рынка овсяных ингредиентов

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущая популярность продуктов питания и напитков на основе овса | +2.1% | Глобально, с сильнейшим ростом в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Принятие растительных и веганских диет | +1.8% | Северная Америка и Европа лидируют, расширяясь на городские центры Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Увеличивающийся спрос на устойчивые продукты с чистой маркировкой | +1.5% | Европа и Северная Америка в основе, распространение на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Растущая осведомленность потребителей о заявлениях β-глюкана о пользе для здоровья сердца | +1.3% | Глобально, с регулятивной поддержкой в США, Европе и Канаде | Краткосрочно (≤ 2 лет) |

| Позиционирование чистой маркировки и отсутствия аллергенов | +1.0% | Преимущественно Северная Америка и Европа, развивающийся Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Технологические достижения в переработке и фракционировании овса | +0.8% | Глобально, с инновационными центрами в Европе и Северной Америке | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая популярность продуктов питания и напитков на основе овса

Потребители все больше переходят к функциональным продуктам питания, которые предлагают как пищевые преимущества, так и удобство, стимулируя популярность продуктов на основе овса. В Соединенных Штатах продажи овсяного молока испытали значительный рост, напрямую увеличивая спрос на овсяные культуры. Эта тенденция не ограничивается напитками; она расширилась в инновационные решения, такие как Flat Pack Oat Milk от Milkadamia, которое сокращает упаковочные отходы на 94% благодаря проприетарной технологии 2D-печати. Кроме того, достижения в ферментативной обработке поддерживают этот рост. Например, биорешения Vertera Oat от Novozymes помогают производителям достичь оптимальных уровней белка и профилей сладости, упрощая при этом списки ингредиентов. Компании также переформулируют свои продукты для удовлетворения растущего спроса. Unilever, например, заменил орехи и семена овсом в безмолочном мороженом Ben & Jerry's, как сообщает Food Navigator. Растущее разнообразие продуктов на основе овса в различных категориях подчеркивает сильную и устойчивую тенденцию роста, которая выходит далеко за рамки традиционных завтраков.

Принятие растительных и веганских диет

Прогнозируется, что рынок растительного белка будет значительно расти к 2030 году, создавая существенные возможности для овсяных ингредиентов. Овес все больше предпочитается из-за своих уникальных пищевых преимуществ, особенно превосходного профиля аминокислот. Например, концентраты овсяных отрубей содержат 21% белка, что значительно выше, чем 14% в обычных овсяных хлопьях. Поскольку рынок смещается к диверсификации источников белка, овес становится сильной альтернативой наряду с чечевицей и нутом, часто предпочитаемый соевому и гороховому белкам. В отличие от многих растительных продуктов, которые фокусируются на имитации мяса, продукты на основе овса подчеркивают полноценное питание, привлекая заботящихся о здоровье потребителей, ищущих натуральные, растительные варианты. Эта растущая предпочтительность более здорового и аутентичного диетического выбора стимулирует устойчивый спрос, прочно устанавливая овес как жизненно важный ингредиент в быстро развивающемся рынке растительного белка.

Увеличивающийся спрос на устойчивые продукты с чистой маркировкой

Потребители все больше приоритизируют устойчивость при принятии решений о покупке, стимулируя спрос на экологически чистые продукты питания. Эта тенденция позиционирует овсяные ингредиенты, известные своим естественно низким воздействием на окружающую среду, как конкурентоспособный выбор на рынке. Ирландское производство овса демонстрирует это преимущество, достигая чистого углеродного следа всего 38 кг CO2 на тонну благодаря устойчивым методам земледелия, таким как покровные культуры и внесение соломы. Компании используют этот сдвиг для укрепления своего рыночного присутствия. Например, завтрачный ассортимент PureOaty подчеркивает исключительно низкий углеродный след, отличающий его от обычных альтернатив. Аналогично, Oatly взяла на себя обязательство сократить выбросы на 89% к 2050 году, демонстрируя, как надежные цели устойчивости могут улучшить позиционирование бренда. Растущий спрос на устойчивые продукты с чистой маркировкой предоставляет брендам возможности требовать премиальные цены, позволяя им удовлетворять развивающиеся предпочтения потребителей, сохраняя при этом более высокие прибыльные маржи.

Растущая осведомленность потребителей о заявлениях β-глюкана о пользе для здоровья сердца

Признание FDA того, что потребление 3 граммов β-глюкана ежедневно может помочь снизить риск ишемической болезни сердца-при включении в диету с низким содержанием насыщенных жиров и холестерина-обеспечивает прочную основу для роста рынка. Это регулятивное одобрение позволяет производителям продвигать специфические заявления о пользе для здоровья, давая ингредиентам на основе овса конкурентное преимущество над другими растительными альтернативами[1]Code of Federal Regulations, "§ 101.81 Health claims: Soluble fiber from certain foods and risk of coronary heart disease (CHD).", www.ecfr.gov. Кроме того, одобрения Health Canada, FDA и EFSA преимуществ β-глюкана в снижении холестерина открывают глобальные возможности для этих обогащенных продуктов. Помимо здоровья сердечно-сосудистой системы, исследования показали, что β-глюкан может эффективно регулировать уровень глюкозы в крови и поддерживать иммунную систему. Для дальнейшего стимулирования спроса поставщики ингредиентов и производители продукции активно просвещают потребителей об этих преимуществах для здоровья. Эта повышенная осведомленность не только поощряет осознанные решения о покупке, но и поддерживает стратегии премиального ценообразования по всей цепочке создания стоимости, усиливая общий рыночный потенциал для продуктов, обогащенных β-глюканом.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Волатильность цен на сырой овес | -1.2% | Глобально, с острым воздействием в Северной Америке из-за зависимости от канадских поставок | Краткосрочно (≤ 2 лет) |

| Конкуренция с другими растительными ингредиентами | -0.9% | Глобально, с усиленной конкуренцией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Проблемы перекрестного загрязнения для заявлений без глютена | -0.7% | Преимущественно Северная Америка и Европа, развивающийся регулятивный контроль | Среднесрочно (2-4 года) |

| Тарифные споры, нарушающие североамериканские торговые потоки | -0.5% | Конкретно Северная Америка, с распространяющимися эффектами глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырой овес

Канадские запасы овса находятся на исторически низких уровнях, подчеркивая значительные уязвимости цепочки поставок, вызванные нестабильностью производства. Эти вызовы привели к увеличению цен на ингредиенты и ограниченной доступности, создавая препятствия для рынка. За последние несколько лет экстремальные погодные условия и изменения в решениях о посадке вызвали непредсказуемые колебания в урожаях овса, затрудняя производителям продуктов питания поддержание стабильных поставок. Несмотря на высокую пищевую ценность, овес остается недооцененным на рынке. Текущая структура ценообразования не полностью учитывает их пищевые преимущества: 77% овса используется в коммерческих пищевых целях и только 23% выделяется на корм. Фьючерсы на овес в настоящее время торгуются по 3,09 доллара США за бушель, с 1% снижением, отражающим постоянную рыночную неопределенность. Эта ситуация заставила переработчиков исследовать альтернативные стратегии снабжения или столкнуться с растущими затратами на сырье, которые сжимают прибыльные маржи.

Проблемы перекрестного загрязнения для заявлений без глютена

Загрязнение глютеном в овсяных продуктах представляет критические регулятивные проблемы и вопросы ответственности, которые могут привести к изменениям в стандартах маркировки и рыночных стратегиях. Тестирование безглютеновых овсяных хлопьев Trader Joe показало уровни загрязнения от менее 5 ppm до 120 ppm в различных партиях, выявляя пробелы в контроле перекрестного контакта во время производства. В Соединенных Штатах растет давление на введение обязательной маркировки глютена для овса, что соответствует регуляциям, уже принятым в 87 других странах. Такие меры могли бы значительно увеличить затраты на соответствие требованиям и ограничить доступ к рынку для производителей, которые не имеют сертификации без глютена. Внедрение Протокола Чистоты, более строгого стандарта для овса без глютена, требует выделенных цепочек поставок и передовых систем тестирования. Этот подход имеет тенденцию благоприятствовать более крупным, вертикально интегрированным переработчикам, которые могут поглотить более высокие затраты, в то время как более мелкие региональные производители могут столкнуться с вызовами из-за ограниченных ресурсов и инфраструктуры.

Сегментный анализ

По типу продукта: хлопья доминируют, пока белок ускоряется

В 2024 году овсяные хлопья держат наибольшую долю рынка на уровне 34,46%, подчеркивая их сильное присутствие в традиционных завтраках и промышленной переработке пищи. Их адаптивность делает их основными ингредиентами в таких продуктах, как хлопья, батончики-гранола и хлебобулочные изделия, обеспечивая постоянное качество и функциональность. Этот сегмент выигрывает от хорошо установленных цепочек поставок и передовых систем переработки, которые позволяют эффективное и экономически выгодное крупномасштабное производство. Например, интегрированные линии производства овса Bühler Group демонстрируют передовые технологии, управляя всем процессом от очистки и сортировки до сушки и изготовления хлопьев с высокой эффективностью и качеством. Ведущие производители продуктов питания предпочитают овсяные хлопья из-за их надежной производительности и широкого потребительского признания, что стимулирует устойчивый спрос в различных категориях продуктов.

Овсяный белок является самым быстрорастущим сегментом с прогнозируемым среднегодовым темпом роста 12,62% до 2030 года. Этот рост обусловлен растущими научными доказательствами, поддерживающими его преимущества для сердечно-сосудистой системы, и растущей популярностью альтернатив растительного белка. Исследования Университета Манитобы подтверждают, что овсяный белок может улучшить здоровье сердца, снизить плохой холестерин, улучшить сердечную функцию у тучных людей, снизить кровяное давление и предотвратить проблемы, связанные с сердцем, у людей с гипертонией[2]University of Manitoba, "Researcher uncovers the health-boosting power of oat protein", www.umanitoba.ca. Компании, такие как Bob's Red Mill, вводят инновации в этой области, представляя высокобелковый овес для удовлетворения растущего спроса на белковые продукты с чистой маркировкой. Овсяный белок выделяется своим превосходным профилем аминокислот по сравнению с другими злаками, и его рост отражает более широкую рыночную тенденцию к функциональным и ориентированным на здоровье ингредиентам вместо стандартных товарных продуктов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По природе: обычный масштаб против органической премизации

В 2024 году обычный овес имеет доминирующую долю рынка 83,22%, поддерживаемую установленными цепочками поставок, конкурентным ценообразованием и их повсеместным присутствием в основных пищевых приложениях. Этот овес использует эффект масштаба как в производстве, так и в переработке, позволяя производителям удовлетворять высокообъемные потребности основных переработчиков пищи и розничных торговцев. Подчеркивая масштабные преимущества обычного сегмента, Канада, как ведущий мировой производитель овса с 3,4 миллионами метрических тонн в 2024 году, согласно Министерству сельского хозяйства США. Обычный сегмент поддерживает массовые рыночные основы, от завтрачных хлопьев и закусочных батончиков до промышленных пищевых ингредиентов, приоритизируя экономичность над премиальным брендингом.

Органический овес находится на восходящей траектории, демонстрируя среднегодовой темп роста 11,21% до 2030 года. Этот рост подпитывается премиальным позиционированием и готовностью потребителей инвестировать в предполагаемые преимущества для здоровья и окружающей среды. Лидируя, финский органический овес, особенно от Raisio Food Solutions, выделяет это движение. Они подчеркивают строгий контроль качества, сниженное использование пестицидов и углеродно-нейтральное производство, находящее отклик у экологически сознательных потребителей. Дальше подчеркивая эту тенденцию, Alpro попала в заголовки с значительными инвестициями в Великобритании, переходя на 100% британский органический овес. Этот шаг не только подчеркивает их приверженность местному снабжению, но и соответствует отраслевому сдвигу к органическому позиционированию и прозрачности цепочки поставок. Надежный рост органического сегмента отражает более широкую отраслевую тенденцию: поскольку потребители все больше приоритизируют качество и устойчивость, они готовы платить премию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: пищевая промышленность лидирует, пока нутрицевтики растут

В 2024 году пищевая промышленность доминирует на рынке с долей 62,72%, благодаря широкому спектру применений. К ним относятся хлебобулочные и кондитерские изделия, завтрачные хлопья, молочные альтернативы, закуски и батончики, а также напитки, все из которых используют овсяные ингредиенты для их функциональных преимуществ. Овес ценится в пищевом производстве за способность улучшать текстуру, действовать как связующий агент и повышать пищевую ценность различных продуктов. Среди этих применений подсегмент молочных альтернатив наблюдает самый быстрый рост спроса на овсяные культуры из-за растущей популярности растительных продуктов. Пищевая промышленность выигрывает от прочных сетей цепочки поставок, стандартизированных требований качества и предсказуемых тенденций спроса, которые поддерживают эффективное долгосрочное планирование и инвестирование.

Сегмент нутрицевтиков является самым быстрорастущим с прогнозируемым среднегодовым темпом роста 12,18% до 2030 года. Этот рост подпитывается научными доказательствами, поддерживающими преимущества β-глюкана для здоровья, и регулятивными одобрениями для заявлений о здоровье в нескольких регионах. Например, Ceapro успешно разработала овсяный β-глюкан для антивозрастных продуктов, которые помогают стимулировать производство коллагена, способствуют восстановлению кожи и доставляют терапевтические эффекты через глубокое проникновение в кожу. Рынок нутрицевтиков также использует возможности премиального ценообразования, поскольку интерес потребителей к натуральным средствам и функциональным продуктам для здоровья продолжает расти. Эта тенденция подчеркивает изменение в поведении потребителей с растущей осведомленностью о функциональных ингредиентах и готовностью инвестировать в продукты, подкрепленные научной валидацией для пользы здоровью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Европа держит наибольшую долю рынка на уровне 32,44%, благодаря сильному северному производству овса и передовым возможностям переработки, которые обслуживают как местные, так и международные рынки. Страны, такие как Финляндия, Швеция и Ирландия, выигрывают от благоприятных климатов и устойчивых методов земледелия, позволяя им производить высококачественный овес с сильными экологическими характеристиками. Финский органический овес выделяется строгим контролем качества, минимальным использованием пестицидов и углеродно-нейтральными процессами производства, делая их весьма привлекательными для премиальных рыночных сегментов. Ирландское производство овса признано за свою устойчивость с углеродным следом всего 207 кг эквивалента CO2 на тонну, значительно ниже 1000 кг CO2/т, зарегистрированных в более теплых регионах, таких как Италия и Испания.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 9,36% до 2030 года. Этот рост подпитывается инновационными разработками продуктов и растущим принятием потребителями альтернатив на растительной основе в городских районах. Быстрый рост OATSIDE подчеркивает потенциал региона, обусловленный эффективным маркетингом и уникальными инновациями вкусов, такими как латте матча-овес, насыщенные 20 мг L-теанина, которые предлагают снятие стресса и пользу для здоровья сна. Инвестиции PepsiCo в размере 68,6 млн долларов США в 2025 году для создания завода Quaker по переработке овса мощностью 160 000 тонн в Китае отражают приверженность глобальных компаний развитию региона. Расширяющийся средний класс региона, растущая осведомленность о здоровье и интерес к инновациям функциональных продуктов питания дополнительно стимулируют рост.

Северная Америка остается ключевым рынком, несмотря на вызовы, проистекающие из ее зависимости от канадского импорта, с более чем половиной потребления овса в США, поступающего из Канады. Эта зависимость подвергает регион торговым нарушениям, особенно после введения 25% тарифа на канадские зерновые в 2025 году[3]Cereals Canada, "Cereals Canada: U.S. Tariffs on Canadian Cereals Will Hurt North American Consumers", www.cerealscanada.ca. В результате американские переработчики ищут диверсификацию снабжения или поглощение более высоких затрат. Инициативы домашнего производства набирают обороты, такие как партнерства Oatly с фермерами Среднего Запада для повторного введения овса в севообороты, продвигая как экологические, так и экономические преимущества. Между тем, Южная Америка и Ближний Восток и Африка становятся многообещающими рынками, стимулируемыми урбанизацией и растущим интересом к альтернативам на растительной основе, поддерживаемыми стратегиями расширения многонациональных брендов.

Конкурентная среда

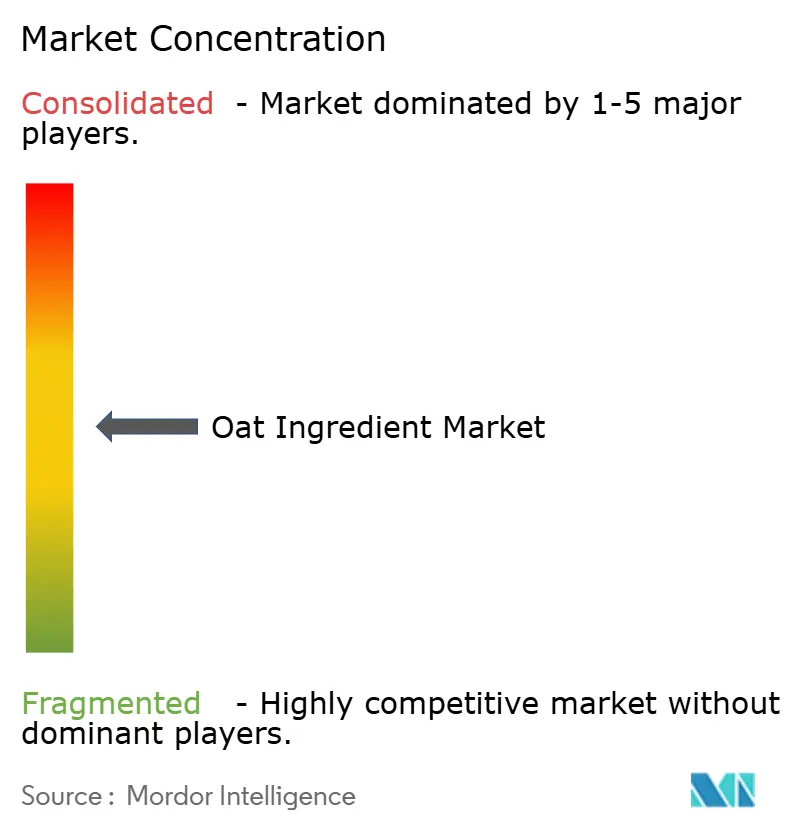

Глобальный рынок овсяных ингредиентов умеренно консолидирован, с многочисленными мелкомасштабными игроками, вносящими вклад в его динамику. Основные игроки сосредотачиваются на стратегиях, таких как инновации продуктов, расширение рынка и приобретения, чтобы использовать ограниченные возможности роста. Выдающиеся компании на рынке включают Lantmännen, Grain Millers, Inc., James Richardson & Sons, Limited (Richardson International), Avena Foods Ltd и PepsiCo, Inc. (Quaker Oats Company). Однако спрос на овсяный белок сталкивается с вызовами из-за растущей популярности альтернативных растительных белков, таких как гороховый и соевый. Несмотря на это, ведущие компании делают значительные инвестиции для поддержания и роста рынка.

Ключевые стратегии на рынке подчеркивают вертикальную интеграцию, устойчивость и технологические достижения над ценовой конкуренцией. Например, Oatly приняла облегченную стратегию цепочки поставок, которая включает закрытие своего сингапурского предприятия для оптимизации структуры затрат и улучшения использования мощностей. Этот подход отражает, как рыночные лидеры повышают операционную эффективность, сохраняя свое глобальное присутствие.

Новые возможности возникают в функциональных применениях, таких как средства личной гигиены, где противовоспалительные и увлажняющие свойства β-глюкана обеспечивают уникальные преимущества за пределами традиционных пищевых применений. Технологические достижения, особенно в ферментативной обработке, позволяют более высокую концентрацию белка и улучшенные функциональные свойства. Компании, такие как Novozymes, стимулируют инновации, предлагая биорешения, которые повышают уровни белка и упрощают формулировки ингредиентов. Кроме того, патентные заявки Университета Макгилла на редактирование генов CRISPR-Cas9 для овса направлены на улучшение содержания β-глюкана и климатической устойчивости, сигнализируя о потенциальных технологических прорывах, которые могли бы изменить рынок в будущем.

Лидеры отрасли овсяных ингредиентов

-

Lantmännen

-

Grain Millers, Inc.

-

James Richardson & Sons, Limited (Richardson International)

-

Cargill, Incorporated.

-

PepsiCo, Inc. (Quaker Oats Company)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Bay State Milling расширила свой овсяный портфель запуском безглютенового овса PurelySown™ по протоколу чистоты. По словам компании, безглютеновый овес PurelySown по протоколу чистоты доступен как обычный, органический и сертифицированный регенеративный органический, превосходящий органические стандарты. Этот овес также поставляется в нескольких формах, включая крупу, хлопья и плющеный.

- Ноябрь 2024: Сегодня секретарь сельского хозяйства Айовы Майк Найг объявил, что департамент сельского хозяйства и землепользования Айовы направляет более 5,2 миллиона долларов в 24 проекта по всей Айове. Эти инвестиции, часть более широких усилий по укреплению цепочки поставок, поступают через грантовую программу USDA Resilient Food Systems Infrastructure (RFSI). В примечательной инициативе Miller Farms планирует создать новое региональное предприятие. Это предприятие будет предварительно обрабатывать сырой овес от фермеров Айовы, превращая его в овсяную крупу. Эта овсяная крупа будет не только продаваться напрямую различным торговым точкам, но и может подвергаться дальнейшей обработке в овсяные хлопья.

- Октябрь 2024: Flahavan's расширила свой продуктовый ряд перезапуском овсяных отрубей. Эти овсяные отруби богаты белком и клетчаткой, содержат бета-глюкан, который помогает снижать холестерин. Изготовленные из 100% овсяных отрубей, они будут доступны в меньшей упаковке 600 г из-за операционных ограничений, согласно бренду.

- Апрель 2024: Корпорация исследований и развития зерновых (GRDC) представила исследовательский консорциум, движимый отраслевыми аналитиками, для освоения расширяющегося глобального рынка овса. Это совместное усилие подчеркивает приверженность GRDC pioneeringу инноваций в исследованиях качества овса, формированию стандартов классификации и уточнению рыночного позиционирования.

Область отчета глобального рынка овсяных ингредиентов

Овсяный белок доступен в формах изолята и концентрата и имеет применения в продуктах питания, напитках, личной гигиене/косметике и других отраслях. Исследование также покрывает географический анализ наиболее активных стран, относящихся к рынку, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку как регионы.

| Овсяная мука |

| Овсяная крупа |

| Овсяные отруби |

| Овсяные хлопья |

| Овсяный крахмал |

| Овсяный белок |

| Овсяный бета-глюкан |

| Другие |

| Обычный |

| Органический |

| Пищевая промышленность | Хлебобулочные и кондитерские изделия |

| Завтрачные хлопья | |

| Молочные продукты и молочные альтернативы | |

| Закуски и батончики | |

| Напитки | |

| Другие | |

| Нутрицевтики | |

| Личная гигиена и косметика | |

| Корма для животных | |

| Розничная торговля | Супермаркеты/Гипермаркеты |

| Специализированные магазины | |

| Онлайн-ритейл | |

| Другие | |

| HoReCa |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| ОАЭ | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Овсяная мука | |

| Овсяная крупа | ||

| Овсяные отруби | ||

| Овсяные хлопья | ||

| Овсяный крахмал | ||

| Овсяный белок | ||

| Овсяный бета-глюкан | ||

| Другие | ||

| По природе | Обычный | |

| Органический | ||

| По конечному пользователю | Пищевая промышленность | Хлебобулочные и кондитерские изделия |

| Завтрачные хлопья | ||

| Молочные продукты и молочные альтернативы | ||

| Закуски и батончики | ||

| Напитки | ||

| Другие | ||

| Нутрицевтики | ||

| Личная гигиена и косметика | ||

| Корма для животных | ||

| Розничная торговля | Супермаркеты/Гипермаркеты | |

| Специализированные магазины | ||

| Онлайн-ритейл | ||

| Другие | ||

| HoReCa | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| ОАЭ | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка овсяных ингредиентов?

Рынок овсяных ингредиентов составляет 7,1 млрд долларов США в 2025 году и на пути к достижению 10,7 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 9,36%, поскольку местные инноваторы смешивают традиционные вкусы с функциональными овсяными основами.

Почему овсяный белок набирает популярность?

Клинические исследования поддерживают преимущества для сердечно-сосудистой системы, а ферментативная экстракция доставляет концентраты до 21% белка, привлекая бренды спортивного питания и молочных альтернатив.

Что стимулирует премиальное ценообразование для органического овса?

Органическая сертификация, сниженное использование пестицидов и углеродно-нейтральное земледелие позволяют производителям требовать двузначные премии, удовлетворяя растущий спрос на чистую маркировку.

Последнее обновление страницы: