Размер и доля рынка кокосовой воды

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

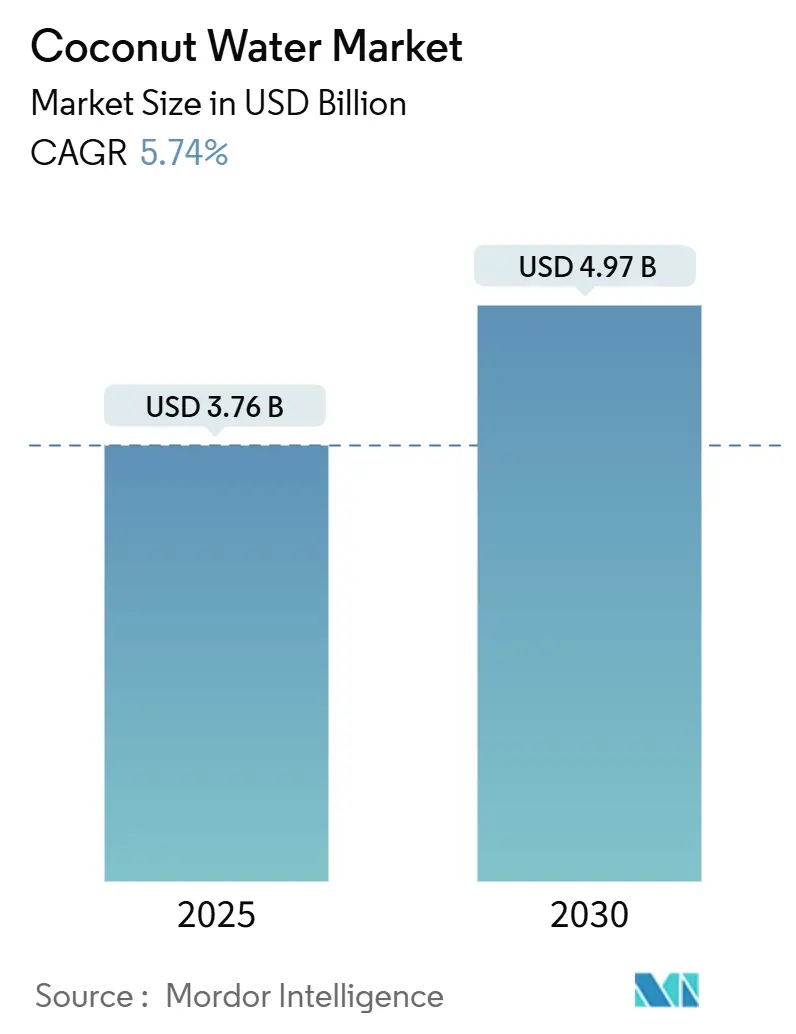

| Размер Рынка (2025) | 3.76 Миллиардов долларов США |

| Размер Рынка (2030) | 4.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.74% CAGR |

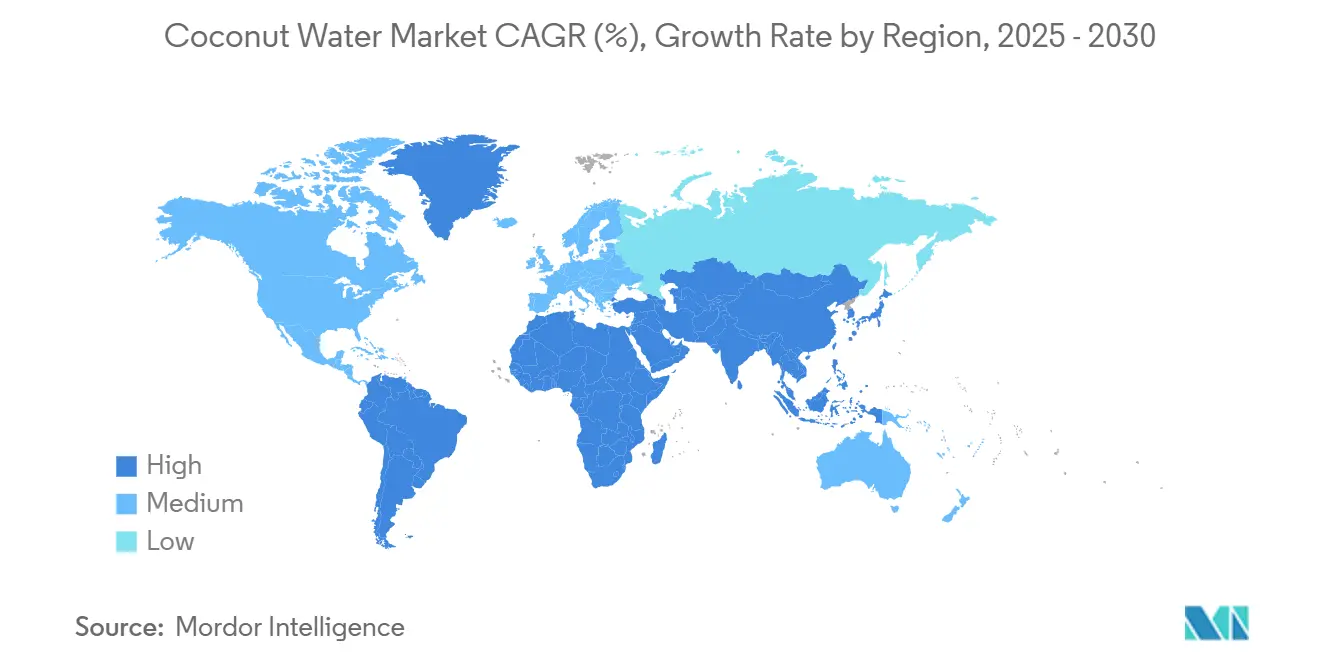

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кокосовой воды от Mordor Intelligence

Рынок кокосовой воды достиг 3,76 млрд долларов США в 2025 году и, как ожидается, вырастет до 4,97 млрд долларов США к 2030 году со среднегодовым темпом роста 5,74%. Движимый тенденциями здорового образа жизни и изменяющимися потребительскими предпочтениями, глобальный спрос на кокосовую воду стремительно растет. По мере повышения заботы о здоровье потребители все чаще отдают предпочтение натуральным напиткам. Кокосовая вода, богатая электролитами, витаминами и минералами, становится более здоровой альтернативой сладким газированным напиткам и синтетическим энергетикам. Эта тенденция набирает обороты с ростом растительного и веганского образа жизни, который отдает приоритет естественно добытым источникам увлажнения. Инновации, от ароматизированных вариантов до обогащенных продуктов с дополнительными преимуществами и органическими сертификатами, удовлетворяют разнообразные вкусы и стремления к здоровому образу жизни, расширяя их демографическую привлекательность. Кроме того, достижения в упаковке, такие как готовые к употреблению форматы и экологически чистые материалы, не только повышают удобство, но и соответствуют ценностям устойчивого развития, привлекая экологически сознательных потребителей. Бренды повысили свою узнаваемость и привлекли потребителей благодаря агрессивным маркетинговым тактикам, таким как одобрения знаменитостей и кампании в социальных сетях.

Ключевые выводы отчета

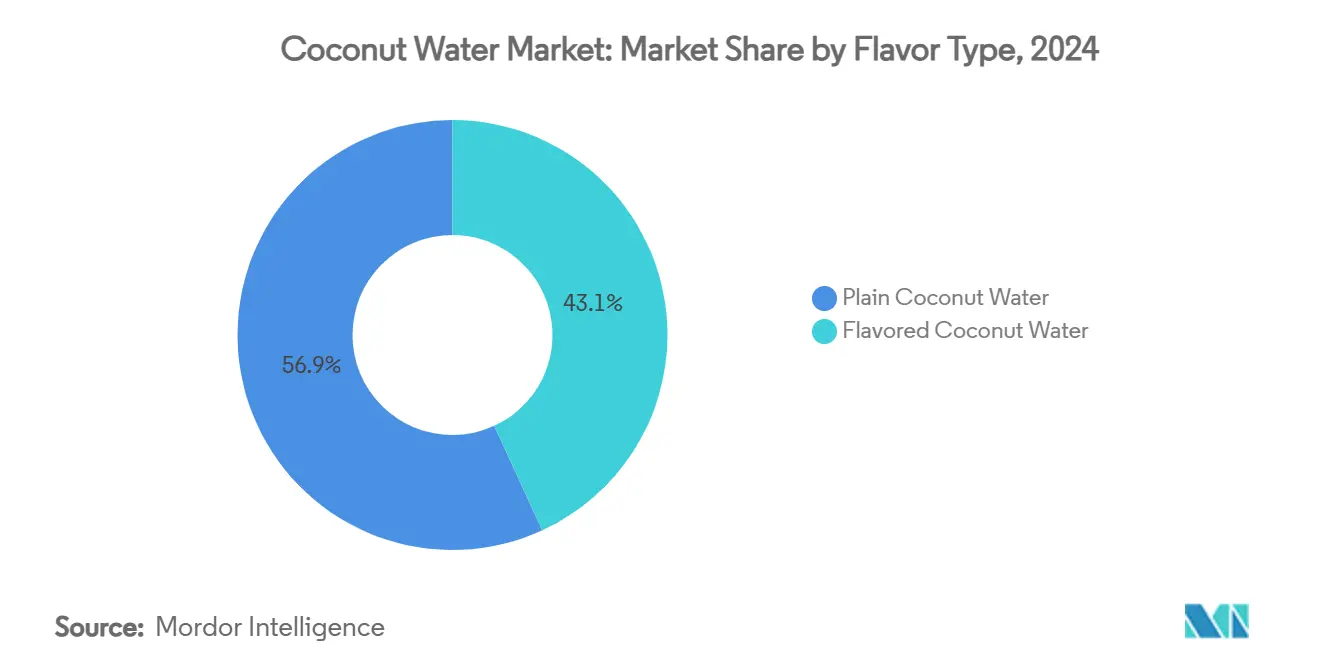

- По типу вкуса натуральные варианты занимали 56,85% доли рынка в 2024 году, а ароматизированные продукты, как прогнозируется, будут расширяться со среднегодовым темпом роста 5,96% до 2030 года во всех основных регионах.

- По упаковке форматы тетра-пак занимали 52,77% долей в 2024 году, тогда как ПЭТ/стеклянные бутылки, как ожидается, будут расти со среднегодовым темпом роста 6,43% в период 2025-2030 гг.

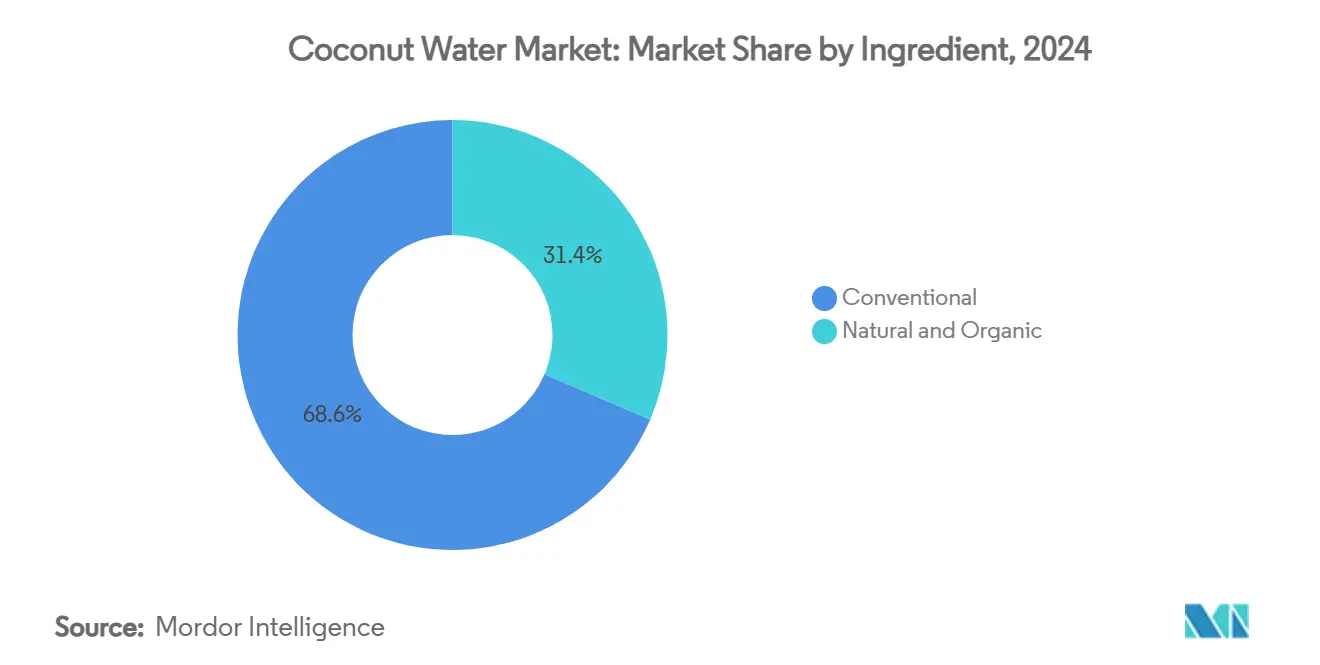

- По ингредиентам обычный сегмент занимал 68,58% доли рынка в 2024 году; натуральные и органические продукты, как ожидается, достигнут среднегодового темпа роста 6,86% до 2030 года.

- По каналам распределения супермаркеты/гипермаркеты обеспечили 57,57% доли в 2024 году, в то время как онлайн-ритейл, как прогнозируется, достигнет среднегодового темпа роста 7,30% до 2030 года.

- По географии Северная Америка составила 37,88% долей 2024 года, тогда как Азиатско-Тихоокеанский регион, как ожидается, будет расти со среднегодовым темпом роста 7,75% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка кокосовой воды

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие потребительские предпочтения к натуральным и здоровым напиткам | +1.2% | Глобально, с наиболее сильным влиянием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущие тенденции фитнеса и велнеса среди потребителей | +0.9% | Основное влияние в Северной Америке и Азиатско-Тихоокеанском регионе, распространение на Европу | Долгосрочный период (≥ 4 лет) |

| Агрессивный маркетинг и одобрения знаменитостей | +0.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Продуктовые инновации в плане вкуса | +0.7% | Глобально, с ранним принятием в Северной Америке | Среднесрочный период (2-4 года) |

| Устойчивое развитие и растительные тенденции | +0.6% | Европа и Северная Америка, развитие в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Польза для здоровья, связанная с потреблением кокосовой воды | +0.5% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие потребительские предпочтения к натуральным и здоровым напиткам

Миграция потребителей к натуральным альтернативам увлажнения ускоряется по мере пересечения заботы о здоровье с требованиями прозрачности ингредиентов. Руководство FDA от января 2025 года по маркировке альтернатив растительному молоку, которое охватывает напитки на основе кокоса, требует более четкого раскрытия питательных веществ, что парадоксально приносит пользу кокосовой воде, подчеркивая ее естественно происходящий профиль электролитов по сравнению с искусственно улучшенными конкурентами. Это регулятивное изменение создает конкурентные преимущества для брендов кокосовой воды, которые могут использовать присущие питательные преимущества без необходимости обширного обогащения. Азиатские рынки демонстрируют особенно сильное принятие, при этом 54% потребителей Азиатско-Тихоокеанского региона признают связь между увлажнением и здоровьем, а 47% планируют увеличить потребление напитков для увлажнения, согласно отчету Glanbia Nutritionals от 2025 года [1]Источник: Glanbia Nutritionals, 'Emerging Hydration Trends in Asia, Consumer Preferences and Opportunities for innovation in Functional Beverages,' glanbianutritionals.com. Тенденция набирает обороты, поскольку растительные продукты для увлажнения, включая кокосовую воду, достигли 86% роста в год их запуска на азиатских рынках. Премиальное позиционирование становится жизнеспособным, поскольку потребители демонстрируют готовность платить более высокие цены за функциональные ингредиенты, которые обеспечивают воспринимаемую пользу для здоровья помимо базового увлажнения.

Растущие тенденции фитнеса и велнеса среди потребителей

Одобрения профессиональных атлетов продуктов кокосовой воды влияют на рыночную динамику, расширяя охват потребителей за пределы сегментов, заботящихся о здоровье. Природное содержание электролитов в кокосовой воде позволяет ей конкурировать с обычными спортивными напитками. Например, запуск BodyArmor спортивных напитков на основе кокосовой воды в Канаде подчеркивает натуральные ингредиенты против искусственных добавок. Растущее осознание важности фитнеса создает широкую рыночную привлекательность среди множественных потребительских сегментов. По мере увеличения участия в спорте растет спрос на напитки для увлажнения, такие как кокосовая вода. Согласно данным Sports England от 2024 года, количество людей, участвующих в фитнес-классах, составило 6 695,5 тысяч в Англии [2]Источник: National Organic Standards Board, National Organic Standards Board Meeting,

ams.usda.gov. Более молодые потребители, особенно поколение Z и миллениалы, все чаще рассматривают увлажнение как важный элемент здорового образа жизни и принимают премиальные цены за функциональные преимущества. Партнерства с атлетами укрепляют рыночную позицию кокосовой воды как в спортивных, так и в lifestyle сегментах. Эти партнерства обеспечивают доверие и аутентичность брендам кокосовой воды на рынке напитков. Сочетание одобрений атлетов и натуральной функциональности позиционирует кокосовую воду как универсальный выбор напитка для разнообразных потребностей потребителей.

Агрессивный маркетинг и одобрения знаменитостей

Партнерства со знаменитостями переместились от традиционных одобрений к инвестициям в акционерный капитал, создавая более сильное выравнивание брендов и долгосрочные рекламные обязательства. Эта эволюция отражает фундаментальное изменение в том, как бренды взаимодействуют с влиятельными фигурами. Трансформация привела к более устойчивым маркетинговым стратегиям, поскольку знаменитости становятся финансово заинтересованными в успехе бренда. Эти договоренности способствуют искренней защите и создают более значимые связи с целевыми аудиториями. В октябре 2024 года кокосовая вода ZICO назначила игрока NFL ДК Меткалфа своим брендовым послом и инвестором. Этот подход обеспечивает аутентичное продвижение, одновременно снижая маркетинговые расходы за счет компенсации на основе акционерного капитала. Одобрения знаменитостей особенно эффективны на платформах социальных сетей, где интеграция образа жизни влияет на потребительское поведение более эффективно, чем обычная реклама. Интеграция знаменитостей в качестве заинтересованных сторон бренда оказалась особенно влиятельной в цифровых средах, где аутентичность и постоянная вовлеченность стимулируют доверие потребителей и решения о покупке.

Продуктовые инновации в плане вкуса

Бренды кокосовой воды расширяются за пределы традиционных фруктовых вкусов для создания отличительных вкусовых профилей для конкретных потребительских сегментов и случаев употребления. Внедрение Coaqua шести новых разновидностей в апреле 2025 года, включая игристую, цитрусовый цирк и эспрессо, привело к 60% годовому росту в торговых каналах Sprouts. Стратегическое расширение вкусов компании демонстрирует готовность рынка к инновационным вкусовым сочетаниям. Эти новые вкусы удовлетворяют разнообразные потребительские предпочтения, сохраняя питательные преимущества кокосовой воды. Vita Coco расширила свою линейку Treats с апельсиновым и кремовым вкусами, следуя успеху клубники и крема, привлекая потребителей, ищущих более легкие, сладкие напитки. Частота запуска новых вкусов увеличилась, поскольку компании используют разнообразие вкусов для выделения в конкурентных торговых пространствах. Эта тенденция указывает на изменение потребительских предпочтений в сторону более изысканных и уникальных вариантов напитков. Реакция рынка на эти инновации предполагает продолжающийся потенциал роста в сегменте ароматизированной кокосовой воды.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Склонность потребителей к свежей кокосовой воде | -0.8% | Основное влияние в Азиатско-Тихоокеанском регионе, особенно Юго-Восточная Азия и Индия | Среднесрочный период (2-4 года) |

| Конкуренция альтернативных продуктов для увлажнения | -1.1% | Глобально, с наиболее сильным влиянием в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Высокая цена по сравнению с другими напитками | -0.6% | Глобально, с наиболее сильным влиянием на чувствительные к ценам развивающиеся рынки | Среднесрочный период (2-4 года) |

| Колеблющиеся цены на сырье | -0.4% | Глобально, с наиболее сильным влиянием в зависящих от поставок регионах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Склонность потребителей к свежей кокосовой воде

Предпочтение свежей кокосовой воды создает постоянное конкурентное давление на тропических рынках, где круглогодичная доступность кокосов обеспечивает альтернативы прямого потребления. Этот вызов усиливается на рынках Юго-Восточной Азии, где культурное знакомство со свежими кокосами и устоявшиеся торговые сети обеспечивают удобный, экономически эффективный доступ к необработанным альтернативам. Отзыв FDA более 2 миллионов банок кокосовой воды Jarritos из-за рисков загрязнения парадоксально укрепляет потребительские представления о том, что свежие альтернативы предлагают превосходные профили безопасности. Бренды упакованной кокосовой воды противостоят этому предпочтению через позиционирование удобства, преимущества продленного срока годности и постоянное обеспечение качества, которое свежие альтернативы не могут гарантировать. Однако ограничение предпочтений становится особенно острым в пиковые сезоны кокосов, когда ценовые преимущества свежих продуктов значительно увеличиваются по сравнению с упакованными альтернативами.

Конкуренция альтернативных продуктов для увлажнения

Конкурентное давление на рынке напитков усиливается через циклы инноваций и маркетинговые инвестиции многонациональных корпораций в обогащенную воду, спортивные напитки и энергетические напитки. Сегмент обогащенной воды конкурирует с натуральным позиционированием кокосовой воды, предлагая поддержку иммунитета, психическое благополучие и функциональные преимущества. Продукты как Propel Immune Support и Smartwater+ нацелены на схожих потребителей, заботящихся о здоровье. Эти продукты демонстрируют растущую конкуренцию на рынке функциональных напитков, где устоявшиеся бренды постоянно представляют новые предложения. Крупные производители напитков используют свои обширные сети распределения и маркетинговые ресурсы для конкуренции с специализированными брендами кокосовой воды. Это конкурентное преимущество позволяет крупным корпорациям достигать более широких потребительских баз и поддерживать сильное присутствие на рынке. Более мелкие бренды кокосовой воды часто реагируют, сосредотачиваясь на нишевых или премиальных рыночных сегментах для поддержания своих рыночных позиций. Это стратегическое позиционирование помогает специализированным брендам дифференцироваться, несмотря на ограниченные ресурсы по сравнению с более крупными конкурентами.

Сегментарный анализ

По типу вкуса: доминирование продаж натуральной кокосовой воды

Натуральная кокосовая вода поддерживает доминирующую долю рынка в 56,85% в 2024 году, отражая потребительские предпочтения аутентичных, немодифицированных вкусовых профилей, которые подчеркивают натуральную чистоту над искусственным улучшением. Однако ароматизированные варианты ускоряются со среднегодовым темпом роста 5,96% до 2030 года, указывая на возможности премиумизации, поскольку бренды нацеливаются на конкретные случаи потребления и демографические предпочтения. Дихотомия предполагает бифуркацию рынка, где объемная экономика способствует натуральным разновидностям, в то время как расширение маржи зависит от ароматизированных инноваций.

Рост ароматизированного сегмента ускоряется через изысканную разработку вкуса, которая превосходит традиционные фруктовые комбинации в направлении экспериментальных профилей. Цикл вкусовых инноваций усиливается, поскольку бренды признают разнообразие вкусов как основной дифференциатор в все более конкурентных торговых средах, где место на полке требует премиального позиционирования. В апреле 2025 года Raw C, австралийский производитель кокосовой воды, представил новое дополнение к своему ассортименту: кокосовую воду со вкусом шоколада. Эта инновационная смесь сочетает кокосовую воду из одного источника с какао и кокосовым кремом, создавая восхитительно гладкий напиток.

По типу упаковки: устойчивое развитие меняет выбор контейнеров

Упаковка Tetra Pack лидирует с долей рынка 52,77% в 2024 году, получая преимущества от превосходной стабильности на полке, экономической эффективности и устоявшейся инфраструктуры цепочки поставок, которая обеспечивает глобальное распределение в масштабе. Бутылки ПЭТ/стекло ускоряются со среднегодовым темпом роста 6,43% до 2030 года, движимые проблемами устойчивости и стратегиями премиального позиционирования, которые подчеркивают возможность переработки и видимость продукта. Эволюция упаковки отражает более широкие тенденции экологического сознания, где готовность потребителей платить премии за устойчивое развитие создает конкурентные преимущества для экологически чистых альтернатив. Регулирования упаковки ЕС, требующие целей повторного использования и пополнения для пищевых продуктов, усиливают это изменение, особенно влияя на европейскую рыночную динамику, где экологическое соответствие становится требованием для входа на рынок.

Трансформация упаковки создает последствия для цепочки поставок, поскольку бренды балансируют оптимизацию затрат против позиционирования устойчивости, особенно для премиальных сегментов, где экологически чистая упаковка оправдывает более высокие розничные цены. Другие форматы упаковки, включая алюминиевые банки и гибкие пакеты, захватывают нишевые применения, но сталкиваются с вызовами масштабируемости из-за ограниченной инфраструктуры и более высоких затрат на единицу. Динамика сегмента предполагает продолжающееся доминирование Tetra Pack на объемных рынках, в то время как бутылки ПЭТ/стекло увеличивают долю в премиальных и экологически сознательных потребительских сегментах.

По ингредиентам: ускорение органической премиумизации

Натуральные и органические ингредиенты стимулируют рост со среднегодовым темпом 6,86% до 2030 года, несмотря на то, что обычные продукты поддерживают долю рынка 68,58% в 2024 году, подчеркивая тенденции премиумизации, где качественное позиционирование требует более высоких маржей. Органический сегмент выигрывает от обсуждений Совета по национальным органическим стандартам USDA о упрощении сертификации и подходах, основанных на рисках, которые снижают бремя соответствия для низкорисковых операций. Расширение Betrimex к 10 000 гектарам органического выращивания кокосов к 2025 году демонстрирует инвестиции в цепочку поставок, необходимые для удовлетворения растущего органического спроса при поддержании конкурентоспособности затрат [3]Источник: Sports England, 'Number of people participating in sport twice a month in England,' sportengland.org. Органическое позиционирование создает возможности дифференциации, поскольку заботящиеся о здоровье потребители демонстрируют готовность платить премиальные цены за сертифицированные органические продукты.

Доминирование обычных ингредиентов отражает чувствительность к цене в сегментах массового рынка, где ценовая конкуренция ограничивает возможности премиального позиционирования. Однако бифуркация ингредиентов создает стратегический выбор для брендов между объемно-ориентированным обычным позиционированием и маржо-ориентированными органическими стратегиями. Тенденция ускорения органики набирает обороты, поскольку регулятивные рамки упрощают процессы сертификации, в то время как образование потребителей повышает осведомленность об органических преимуществах за пределы основных соображений здоровья, включая экологические и социальные измерения воздействия.

По каналам распределения: ускорение цифровой трансформации

Интернет-магазины достигают среднегодового темпа роста 7,30% до 2030 года, в то время как супермаркеты/гипермаркеты поддерживают долю рынка 57,57% в 2024 году, указывая на изменение в поведении покупок напитков. В сентябре 2024 года Blue Monkey расширила свое международное распределение, заключив партнерство с торговцами Emart в Южной Корее. Рост цифровых каналов обеспечивает премиальное позиционирование, модели подписки и прямые потребительские отношения, которые снижают традиционные розничные маржи. Онлайн-платформы предоставляют возможности для нишевых и развивающихся брендов, которые не могут поддерживать обширные физические розничные сети.

Магазины шаговой доступности, продуктовые магазины и другие каналы распределения обслуживают специализированные сегменты, включая продуктовые услуги, гостиничный бизнес и институциональные рынки, где немедленная доступность влияет на решения о покупке. Эта диверсификация каналов указывает на зрелость рынка, с различными случаями потребления, требующими специфических подходов к распределению. Традиционная розничная торговля поддерживает свою сильную позицию через импульсивные покупки и устоявшиеся покупательские привычки, но сталкивается с давлением со стороны онлайн-каналов, которые предлагают удобство и конкурентные цены. Хотя традиционная розничная торговля продолжает лидировать по объему, онлайн-каналы представляют возможности роста для брендов, которые напрямую взаимодействуют с потребителями.

Географический анализ

Северная Америка занимает долю рынка 37,88% в 2024 году, характеризуясь зрелыми рыночными условиями с устоявшейся потребительской осведомленностью и премиальным позиционированием. Сильная розничная инфраструктура, заботящиеся о здоровье потребители и широкое принятие кокосовой воды обеспечивают стратегии премиального ценообразования. Однако новые 10% импортные тарифы США создают давление на маржу, побуждая такие компании, как Vita Coco, внедрять меры по снижению затрат и корректировку цен. Регион показывает особый успех с одобрениями знаменитостей, где атлетические партнерства и влияние социальных сетей расширяют охват рынка за пределы традиционно ориентированных на здоровье потребителей.

Азиатско-Тихоокеанский регион демонстрирует наиболее высокую траекторию роста со среднегодовым темпом роста 7,75% до 2030 года, поддерживаемую растущей осведомленностью о здоровье, развитием розничной торговли и высокой покупательной способностью на развивающихся рынках. Нарушения цепочки поставок, включая засуху и проблемы с вредителями в Таиланде, влияют на региональную стабильность цен, побуждая правительственный надзор за инфляцией цен. Продукты растительного увлажнения достигают 86% роста в годы запуска, с сильным принятием среди более молодых потребителей, которые реагируют на сообщения функциональных напитков.

Европа, Южная Америка, Ближний Восток и Африка предлагают потенциал роста, несмотря на текущую ограниченную рыночную пенетрацию. Европейские операции должны адаптироваться к регулированиям устойчивости упаковки ЕС, которые добавляют требования соответствия, но создают возможности для экологически сознательных брендов. Стратегия ЕС 'От фермы до вилки' и Европейская зеленая сделка поддерживают растительные альтернативы, в то время как целевые показатели органического потребления усиливают премиальное позиционирование. Южноамериканские рынки используют культурное знакомство с кокосовыми продуктами и растущую осведомленность о здоровье. Ближневосточные рынки показывают обещания через растущие тенденции велнеса и принятие премиальных напитков среди потребителей с высокими доходами.

Конкурентная среда

Рынок кокосовой воды поддерживает умеренно фрагментированный рынок. Основные компании на рынке включают The Vita Coco Company, Inc., ZICO Rising, Inc., Iberia Foods, LLC., Harmless Harvest Inc. и C2O Coconut Water. Компании с разнообразными сетями распределения и сильными брендами поддерживают значительные рыночные преимущества в этой конкурентной среде. Способность поддерживать устойчивые цепочки поставок через множественные регионы снабжения и партнерства по переработке стала все более важной для устойчивого успеха.

Компании получают конкурентные преимущества через стратегические инвестиции в технологии переработки, системы контроля качества и оптимизацию цепочки поставок для снижения затрат при поддержании качества продукции. Эти технологические достижения помогают компаниям оптимизировать операции и обеспечивать постоянную доставку продукции на рынки. Рыночные возможности продолжают появляться в функциональных разновидностях кокосовой воды и региональных вариациях вкуса, которые удовлетворяют местные предпочтения. Разработка устойчивых решений упаковки также стала ключевым дифференциатором на рынке, особенно среди экологически сознательных потребителей.

Новые участники нацеливаются на премиальные сегменты с органическими сертификациями и стратегиями прямых потребительских продаж для избежания традиционных розничных маржей и построения лояльности бренда. Этот подход позволяет меньшим игрокам устанавливать сильные рыночные позиции, несмотря на ограниченные ресурсы и возможности распределения. Установившиеся компании поддерживают свои рыночные позиции через одобрения знаменитостей и широкие сети распределения, которые охватывают множественные розничные каналы. Крупные игроки также внедряют интенсивные рекламные активности и маркетинговые кампании, которые меньшие конкуренты не могут сопоставить, создавая эффективные барьеры входа в определенные рыночные сегменты.

Лидеры индустрии кокосовой воды

The Vita Coco Company, Inc.

ZICO Rising, Inc.

Iberia Foods, LLC.

Harmless Harvest Inc.

C2O Coconut Water

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Hamdard запустила Hamdard Refresh Nariyal Paani, новый вариант своей кокосовой воды в асептической упаковке brick pack. Продукт содержит натуральные электролиты и не имеет добавленного сахара, предлагая те же преимущества, что и традиционная кокосовая вода по более низкой цене. Напиток изготовлен из концентрированного кокосового экстракта и обеспечивает мгновенную гидратацию.

- Июль 2024: Yu, омниканальный бренд, запустил новый продукт напитка, изготовленный из 100% кокосовой воды. Компания стремится предоставить потребителям натуральный, освежающий вариант напитка, который сохраняет аутентичный вкус и питательные преимущества свежих кокосов. Этот запуск продукта соответствует растущему потребительскому спросу на здоровые, натуральные напитки на рынке.

- Март 2024: Индийский предприниматель Арджун Талвар запустил Bervera, бренд кокосовой воды, нацеленный на глобальный рынок миксеров напитков. Bervera позиционирует свою кокосовую воду как здоровую альтернативу для потребителей, ищущих питательные варианты в своих коктейлях и мокктейлах.

- Апрель 2023: ITC's B Natural Juices and Beverages запустила упакованную воду молодого кокоса по всей Индии. Напиток обеспечивает увлажнение и освежение в летние месяцы. B Natural Select Tender Coconut Water не содержит добавленного сахара, искусственных ароматизаторов или жиров, соответствуя потребительским предпочтениям натуральных напитков.

Область охвата глобального отчета по рынку кокосовой воды

Кокосовая вода - это прозрачная жидкость внутри кокосов. На раннем этапе развития она служит подвеской для эндосперма кокоса во время ядерной фазы роста. Рынок был сегментирован на основе вкуса, канала распределения и географии. Он сегментирован по вкусу на натуральную кокосовую и ароматизированную кокосовую воду. Канал распределения сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, интернет-магазины и другие каналы распределения. География сегментирована на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Натуральная кокосовая вода |

| Ароматизированная кокосовая вода |

| ПЭТ/стеклянные бутылки |

| Тетра-пак |

| Прочее |

| Обычная |

| Натуральная и органическая |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины |

| Интернет-магазины |

| Другие каналы распределения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | ЮАР |

| Саудовская Аравия | |

| ОАЭ | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу вкуса | Натуральная кокосовая вода | |

| Ароматизированная кокосовая вода | ||

| По типу упаковки | ПЭТ/стеклянные бутылки | |

| Тетра-пак | ||

| Прочее | ||

| По ингредиентам | Обычная | |

| Натуральная и органическая | ||

| По каналам распределения | Супермаркеты/гипермаркеты | |

| Магазины шаговой доступности/продуктовые магазины | ||

| Интернет-магазины | ||

| Другие каналы распределения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | ЮАР | |

| Саудовская Аравия | ||

| ОАЭ | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка кокосовой воды и как быстро он растет?

Категория произвела 3,76 млрд долларов США в 2025 году и должна достичь 4,97 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,74%.

Какой регион лидирует в продажах кокосовой воды сегодня?

Северная Америка занимает 37,88% доходов 2024 года благодаря премиальному позиционированию и сильной розничной инфраструктуре.

Какой формат упаковки набирает популярность быстрее всего?

ПЭТ и стеклянные бутылки расширяются со среднегодовым темпом роста 6,43% до 2030 года, стимулируемые проблемами устойчивости и премиальной привлекательностью на полке.

Почему ароматизированная кокосовая вода важна для роста?

Ароматизированные варианты, хотя и меньшие по объему, будут расти на 5,96% ежегодно, поскольку покупатели ищут разнообразие, а бренды стремятся к более высоким маржам.

Последнее обновление страницы: