Размер и доля рынка автоматизации предоставления услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

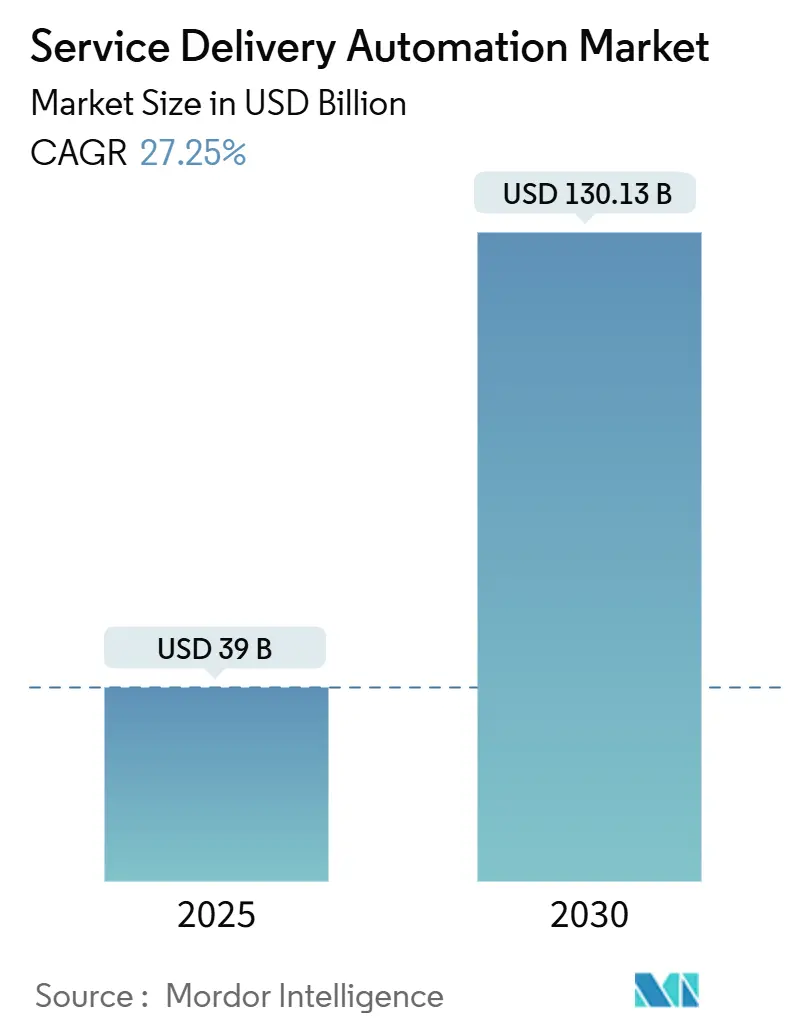

| Размер Рынка (2025) | 39 Миллиардов долларов США |

| Размер Рынка (2030) | 130.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматизации предоставления услуг от Mordor Intelligence

Рынок автоматизации предоставления услуг оценивается в 39 миллиардов долларов США в 2025 году и прогнозируется к росту с годовым темпом роста 27,25%, достигнув 130,13 миллиардов долларов США к 2030 году. Спрос исходит от предприятий, стремящихся к снижению операционных затрат, ускорению циклов и повышению точности в клиентоориентированных и внутренних процессах. Гиперавтоматизация - сочетание RPA, ИИ и инструментов low-code - расширяет сценарии использования от простого выполнения задач до когнитивного принятия решений, продвигая внедрение за рамки ранних пилотных проектов в общекорпоративные развертывания. Конкуренция среди поставщиков усиливается, поскольку ведущие платформы встраивают генеративный ИИ, снижая общую стоимость владения и переходя к облачной доставке на основе использования. Северная Америка составляет наибольшие региональные расходы, однако Азиатско-Тихоокеанский регион показывает самую крутую кривую роста, поскольку местные сервисные центры и цифровые МСП внедряют облачную автоматизацию в масштабе.

Ключевые выводы отчета

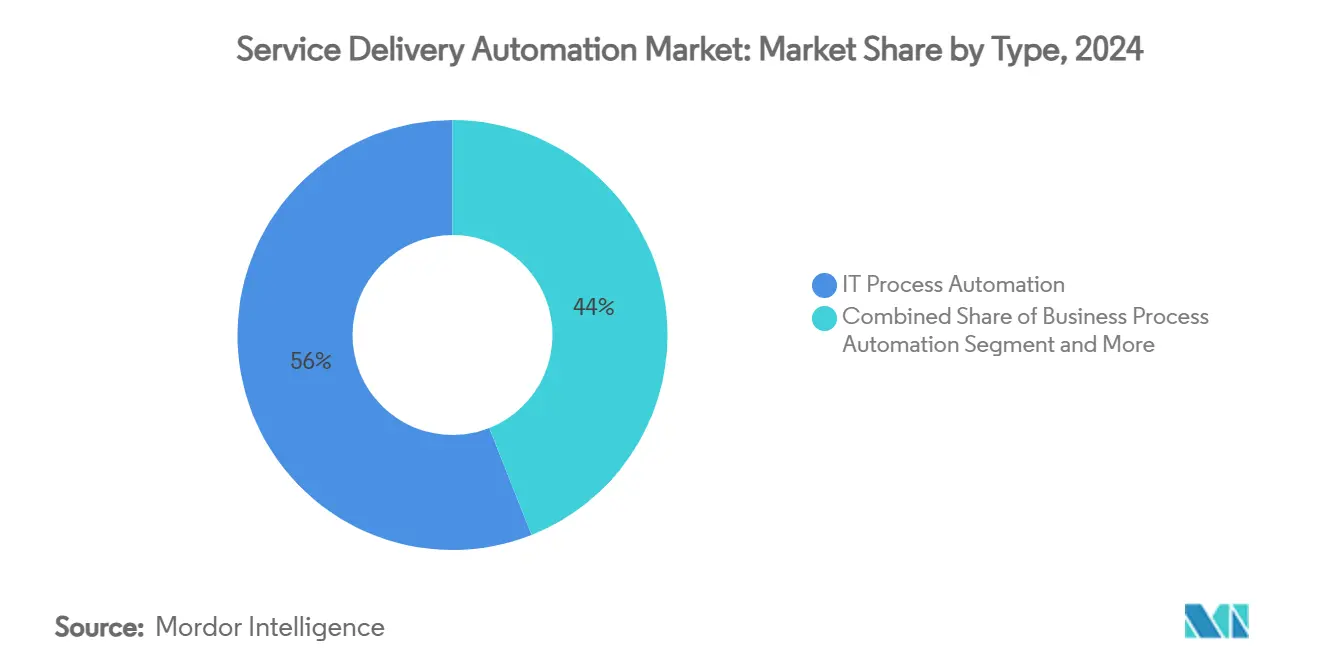

- По типу автоматизация ИТ-процессов лидировала с 56% доли рынка автоматизации предоставления услуг в 2024 году, в то время как когнитивная/ИИ-автоматизация прогнозируется к расширению с годовым темпом роста 40,20% до 2030 года.

- По компонентам программные платформы занимали 61,56% доли доходов в 2024 году; услуги должны расти быстрее всего с годовым темпом роста 15,00% до 2030 года.

- По развертыванию облачные решения командовали 61,20% размера рынка автоматизации предоставления услуг в 2024 году и будут развиваться с годовым темпом роста 14,00% в период 2025-2030.

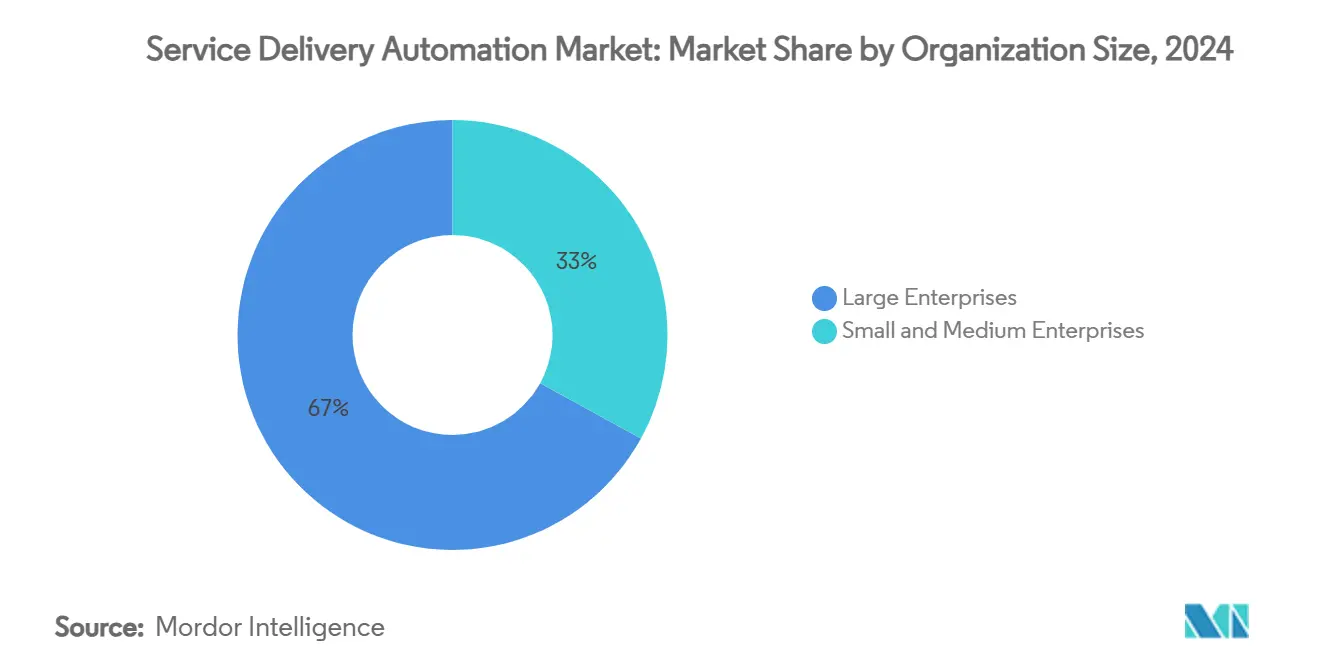

- По размеру организации крупные предприятия захватили 67,00% доли рынка автоматизации предоставления услуг в 2024 году; МСП будут расти быстрее всего с годовым темпом роста 32,10% до 2030 года.

- По отрасли конечного пользователя БФСС лидировала с 22,50% доли размера рынка автоматизации предоставления услуг в 2024 году, в то время как здравоохранение и фармацевтика ускоряется с годовым темпом роста 34% до 2030 года.

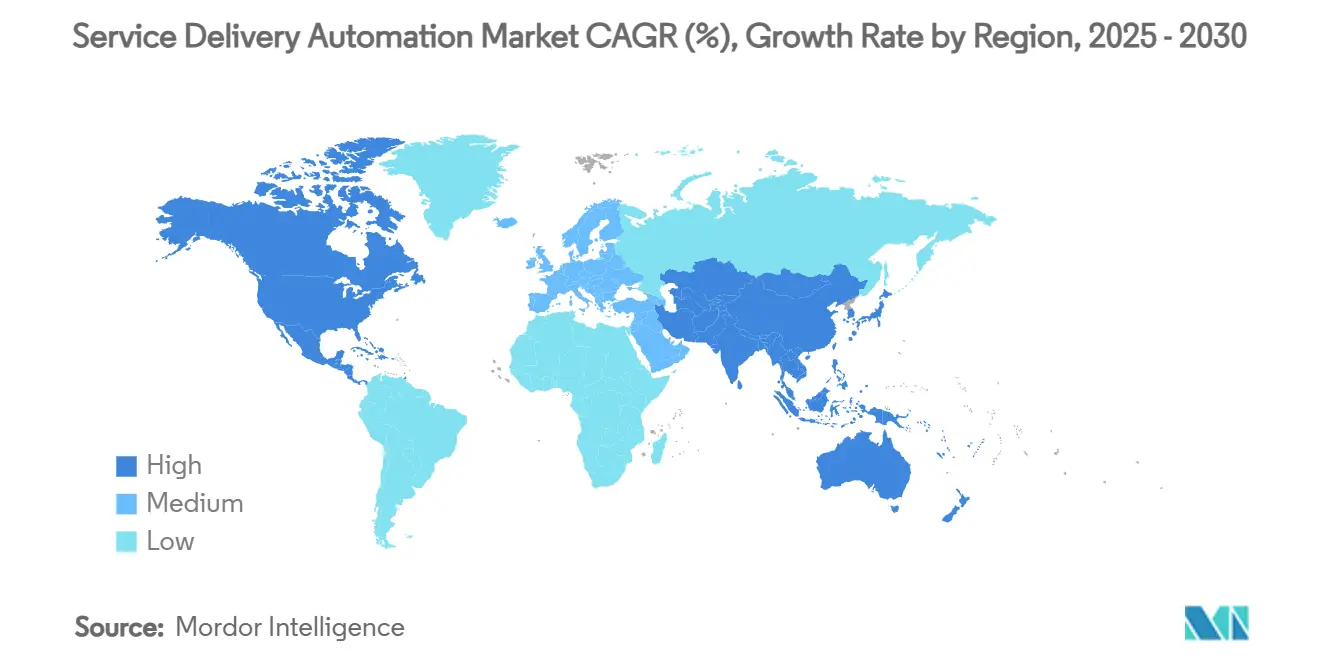

- По географии Северная Америка лидировала с 32,7% доли размера рынка автоматизации предоставления услуг в 2024 году, в то время как Азиатско-Тихоокеанский регион ускоряется с годовым темпом роста 27,4% до 2030 года.

Глобальные тенденции и аналитика рынка автоматизации предоставления услуг

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Императив снижения затрат | 7.2% | Глобальный, с усиленным воздействием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Спрос на операционную эффективность и SLA | 6.5% | Глобальный, с раннем внедрением в секторах БФСС и ИТ | Краткосрочный (≤ 2 лет) |

| Digital-first и cloud-first трансформация | 5.8% | Глобальный, с ускоренным внедрением в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Зрелость RPA-платформ и снижение TCO | 4.3% | Северная Америка, Европа, с растущей релевантностью в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Конвергенция гиперавтоматизации (iPaaS + RPA + LCAP) | 3.9% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Генеративные ИИ-сопилоты для гражданских разработчиков | 3.1% | Северная Америка, с постепенным расширением по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Императив снижения затрат

Предприятия продолжают автоматизировать трудоемкие, высокообъемные рабочие процессы и регистрируют среднюю экономию 30-40% на процесс. Банки, которые развертывают RPA, часто получают 3-10-кратную окупаемость инвестиций в первый год и значительно сокращают ошибки обработки исключений. Внутренние опросы поставщиков платформ показывают, что 88% сотрудников испытывают более высокую удовлетворенность работой после автоматизации повторяющихся задач, сигнализируя, что экономия затрат совпадает с улучшением опыта персонала. Это настроение наиболее сильно в БФСС, телекоммуникациях и центрах общих услуг, где дифференциалы заработной платы высоки.

Операционная эффективность и спрос на SLA

Более жесткие целевые уровни обслуживания заставили организации ускорить циклы процессов при сокращении переработок. Команды финансового контроля, которые добавляют автоматизацию предоставления услуг, сообщают о 90% меньшем количестве ошибок отчетности и закрывают книги до 85 раз быстрее, чем ранее ручные рабочие процессы. Метрики ответа клиентов также выигрывают: автоматизированные боты сортировки решают сервисные заявки в течение минут, повышая удержание в бизнесе на основе подписки, где продление зависит от быстрого разрешения проблем.

Digital-first и cloud-first трансформация

Подавляющие 96% предприятий теперь используют по крайней мере одну публичную облачную среду, и типичная фирма управляет более чем 1200 приложениями программного обеспечения как услуги. По мере миграции рабочих процессов в распределенные архитектуры, облачная автоматизация предлагает эластичный масштаб, позволяя компаниям развертывать ботов глобально без нового локального оборудования. Модель выравнивается с agile командами доставки, которые быстро итерируют и интегрируют автоматизацию через API-конечные точки по точкам касания клиентского путешествия.

Зрелость RPA и снижение TCO

Современные платформы поставляются со студиями дизайна drag-and-drop, встроенным обнаружением процессов и готовыми коннекторами, сжимая графики внедрения с месяцев до недель. Инструменты low-code убирают зависимость от дефицитных полнофункциональных инженеров, в то время как ценообразование на основе использования сокращает время до получения ценности для фирм среднего рынка. Эти достижения расширяют адресуемую базу рынка автоматизации предоставления услуг и стимулируют многодепартаментное расширение внутри существующих аккаунтов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит квалифицированных архитекторов автоматизации | -2.8% | Глобальный, с серьезным воздействием на развивающиеся рынки | Среднесрочный (2-4 года) |

| Высокие авансовые затраты на интеграцию и управление изменениями | -2.3% | Глобальный, с более высоким воздействием в секторах с устаревшими системами | Краткосрочный (≤ 2 лет) |

| Многопользовательские пробелы в безопасности и соответствии рабочих процессов | -1.9% | Глобальный, с повышенными опасениями в высокорегулируемых отраслях | Среднесрочный (2-4 года) |

| ESG-контроль энергетического следа автоматизации | -1.1% | Европа, Северная Америка, с расширяющимся воздействием глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дефицит квалифицированных архитекторов автоматизации

Проекты когнитивной автоматизации требуют мультидисциплинарных талантов, охватывающих процессную инженерию, науку о данных и контроль рисков. Однако старшие архитекторы остаются в дефиците, поскольку спрос опережает пайплайны обучения, задерживая развертывания высокой ценности и заставляя компании заключать контракты с консультантами по премиальным ценам. Инструменты low-code для гражданских разработчиков помогают, но сложная межсистемная оркестровка все еще полагается на опытных дизайнеров.

Высокие авансовые затраты на интеграцию и управление изменениями

Устаревшие мейнфреймы, индивидуальные настройки ERP и недокументированные рабочие процессы приводят к значительным расходам на устранение неполадок до автоматизации. Фирмы часто должны стандартизировать словари данных и перепроектировать процессы до того, как любой бот может быть включен, продлевая периоды окупаемости и снижая энтузиазм на уровне совета директоров. Инкрементальные, функция-за-функцией пилоты снижают риск, но разбавляют трансформационное воздействие, которое может создать холистическая автоматизация предоставления услуг.

Сегментный анализ

По типу: когнитивная автоматизация нарушает традиционную RPA

Автоматизация ИТ-процессов занимала 56% доли рынка автоматизации предоставления услуг в 2024 году благодаря четко определенным сценариям run-book и ясным бенчмаркам ROI. Команды сервисной службы, которые автоматизируют сброс паролей, проверки резервных копий и маршрутизацию инцидентов, сокращают среднее время разрешения до 40%. Параллельно сегмент когнитивной/ИИ-автоматизации расширяется с годовым темпом роста 40,20%, подпитываемый достижениями в больших языковых моделях и аналитике изображений, которые позволяют ботам интерпретировать неструктурированные входы. Андеррайтеры теперь развертывают когнитивных ботов для оценки документов по претензиям и флагирования аномалий в режиме реального времени, открывая новые потоки доходов наряду с выигрышами в эффективности. По мере того как фирмы наслаивают ИИ на фундаментальные RPA-активы, рынок автоматизации предоставления услуг предвидит цикл обновления платформы, сосредоточенный на интеллектуальной оркестровке.

Эта эволюция меняет критерии покупки. Покупатели все больше ищут решения, которые объединяют автоматизацию задач, поддержку принятия решений и непрерывное обучение внутри одной лицензии. Поставщики отвечают встраиванием нативного ИИ или партнерством с гиперскейл ИИ-сервисами, создавая конвергенцию, которая сдвигает расходы от нишевых инструментов только для скриптов к унифицированным наборам. Рынок автоматизации предоставления услуг поэтому склоняется к меньшему количеству, но более широким развертываниям, которые обслуживают как ИТ, так и бизнес-операции под единой структурой управления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: услуги растут по мере роста сложности

Программные платформы представляли 61,56% доходов 2024 года, потому что каждое путешествие автоматизации начинается с лицензии. Эти платформы теперь поставляются со встроенным компьютерным зрением, майнингом процессов и консолями управления, которые ускоряют построение доказательства ценности. Однако услуги прогнозируются к опережению программного обеспечения с годовым темпом роста 15,00%. По мере масштабирования автоматизации до сотен процессов, предприятиям нужен дизайн дорожной карты, управление изменениями, мониторинг здоровья ботов и программы непрерывного улучшения, которые внутренние команды борются за поглощение. Консалтинговые фирмы и системные интеграторы таким образом связывают структуры для оценки ценности, обеспечения гражданских разработчиков и работы центра превосходства. Результатом является устойчивый сдвиг в бюджетном миксе от чистых лицензий к текущим управляемым услугам внутри рынка автоматизации предоставления услуг.

Размер рынка автоматизации предоставления услуг для управляемых услуг расширяется особенно быстро в регулируемых отраслях, где обязательно непрерывное тестирование соответствия и журналы аудита. Поставщики теперь предлагают модели "автоматизация как услуга" с матрицами общей ответственности, покрывающие соблюдение SLA, обновления версий и исправления безопасности. Эта ориентированная на подписку доставка привлекает МСП, которые не имеют внутренней ИТ-операционной базы, но хотят надежность корпоративного уровня.

По режиму развертывания: доминирование облака ускоряется

Облачные развертывания захватили 61,20% расходов 2024 года и остаются самым быстрорастущим режимом с годовым темпом роста 14,00%. Бессерверные среды выполнения и оркестровка контейнеров позволяют предприятиям увеличивать мощность ботов по требованию во время пиков конца квартала, избегая простоя оборудования в остальное время года. Обновления SaaS также обеспечивают мгновенный доступ к новым навыкам ИИ, сокращая циклы инноваций. Размер рынка автоматизации предоставления услуг, связанный с многопользовательским SaaS, поэтому масштабируется быстрее, чем модели частного облака или локального размещения.

Даже консервативные секторы, такие как страхование, все больше смешивают локальные устаревшие системы с размещенными в облаке слоями оркестровки, создавая гибридные плоскости управления, которые уважают резидентность данных без жертвования гибкостью. Поставщики платформ теперь сертифицируют коннекторы для популярных облачных ERP, CRM-наборов и инструментов сотрудничества, обеспечивая, что новые автоматизации выравниваются с современными цифровыми рабочими пространствами, расширяя покрытие обратно к транзакциям мейнфрейма.

По размеру организации: МСП сокращают разрыв

Крупные предприятия составляли 67,00% размера рынка автоматизации предоставления услуг в 2024 году, используя глобальные присутствия для централизации поддерживающих функций и стандартизации процессов. Они обычно запускают 200+ ботов по финансам, HR и цепочке поставок, достигая ROI уровня портфеля в течение двух фискальных лет[1]IBM, "Industry-Specific Automation Accelerators Expand Watson Portfolio," PeerSpot, peerspot.com. Однако МСП сужают разделение с годовым темпом роста 32,10%, поскольку платформы pay-as-you-go убирают входные барьеры. Ценообразование по подписке, готовые отраслевые шаблоны и студии no-code позволяют, например, среднеразмерной логистической фирме автоматизировать сверку счетов в течение недель без найма RPA-инженеров.

Результатом является демократизация. Облачные маркетплейсы теперь связывают стартовые киты, которые объединяют рабочий процесс, обработку ИИ-документов и аналитику в многоуровневых объемах. Форумы сообщества, академические порталы и партнерские программы распространяют лучшие практики, давая МСП уверенность для расширения за рамки первоначальных департаментских пилотов. Этот импульс снизу вверх увеличивает пользовательскую базу индустрии автоматизации предоставления услуг и питает маховики доходов платформы.

По отрасли конечного пользователя: разрушение здравоохранения опережает лидерство БФСС

БФСС сохранила 22,50% долю рынка автоматизации предоставления услуг в 2024 году, движимая строгим соответствием, интенсивностью данных и 24x7 требованиями клиентов. Банки применяют автоматизацию к проверкам know-your-customer, торговому надзору и ипотечным одобрениям, сокращая циклы времени с дней до минут. Однако здравоохранение и фармацевтика растет быстрее всего с годовым темпом роста 34%. Больницы развертывают разговорный ИИ для сортировки пациентских запросов, в то время как боты цикла доходов извлекают данные из страховых форм и обновляют EMR-системы, снижая отклоненные претензии и облегчая рабочую нагрузку клиницистов.

Регулятивные агентства поощряют цифровые записи, усиливая спрос на безопасную, аудируемую автоматизацию в лабораторной отчетности и мониторинге безопасности лекарств. Поставщики поэтому развертывают HIPAA-готовые пакеты, которые связывают OCR, понимание естественного языка и правила решений, настроенные на медицинское кодирование. По мере расширения возмещения на основе ценности, провайдеры ищут эффективности cost-to-collect, дополнительно повышая вклад здравоохранения в рынок автоматизации предоставления услуг.

Географический анализ

Северная Америка остается крупнейшим хабом для рынка автоматизации предоставления услуг, поддерживаемая высокими затратами на труд, зрелой облачной инфраструктурой и штаб-квартирами ведущих поставщиков платформ. Финансовые институты и системы здравоохранения возглавляют внедрение, часто интегрируя когнитивных ботов с аналитикой для предсказания исключений и предотвращения нарушений SLA. Экспериментирование с генеративным ИИ широко распространено, фирмы пилотируют большие языковые модели для составления юридических резюме и нарративов соответствия.

Азиатско-Тихоокеанский регион записывает самую крутую траекторию роста. Индия и Филиппины размещают глобальные сервисные центры, стремящиеся снизить затраты на текучесть кадров через цифровых работников, в то время как китайские страховщики автоматизируют претензии для управления растущими объемами полисов. Правительственное стимулирование для умного производства и цифровизации логистики питает автоматизацию складов, которая полагается на оркестровочных ботов для планирования AGV. Местные поставщики предлагают ценочувствительные пакеты, ускоряя проникновение в средние предприятия по рынкам АСЕАН.

Европа демонстрирует стабильное внедрение по северным и западным экономикам. Общий регламент ЕС по защите данных побуждает бизнесы встраивать контроли, которые записывают каждое действие бота, выравнивая автоматизацию с аудиторскими следами. Производственные конгломераты в Германии и Бенилюксе автоматизируют отчетность цеха, в то время как общественные агентства в Нордиках развертывают чатботов для обработки гражданских запросов на нескольких языках. Принятие решений осторожное: ИТ-расходы благоприятствуют проектам с прозрачной окупаемостью, приводя к поэтапным развертываниям, которые все еще вносят значительный объем в общий рынок автоматизации предоставления услуг.

Конкурентный ландшафт

Топ-5 поставщиков держат примерно 65% глобального дохода, придавая рынку умеренную концентрацию. UiPath лидирует с оценочной долей 27%, закрепленной широкой платформой и ярким маркетплейсом сообщества. Недавно компания вступила в партнерство с HCLTech для инкубации вертикальных шаблонов и ИИ-лабораторий, расширяя охват в телеком и производственных клиентах. Automation Anywhere, IBM, Microsoft и Blue Prism завершают передовую стаю, каждый наслаивая генеративный ИИ и майнинг процессов на свои основные RPA-движки.

Конкурентная дифференциация сдвигается к широте экосистемы. Поставщики курируют библиотеки готовых коннекторов, навыков ИИ и партнерских решений, которые ускоряют время до ценности. Альянсы с гиперскейлерами, такими как Google Cloud, используют передовой документный ИИ для улучшения точности извлечения[2]Automation Anywhere, "Google Partnership Extends Document AI Integration," VentureBeat, venturebeat.com. Тем временем нишевые специалисты фокусируются на доменах, таких как интеллектуальная обработка документов или аналитика контакт-центра, часто интегрируясь с основными RPA-платформами, а не конкурируя лицом к лицу.

Возможности белого пространства остаются в регулируемых вертикалях. Стартапы доставляют готовые пакеты валидации FDA или ботов сверки трансграничных платежей, которые встраивают скрининг санкций. Клиенты среднего рынка ценят пакеты управляемых услуг, которые обертывают хостинг, администрирование ботов и непрерывное улучшение, снижая потребность во внутренних COE. В результате рынок автоматизации предоставления услуг продолжает балансировать консолидацию наверху с ярким инновациями среди сфокусированных претендентов.

Лидеры индустрии автоматизации предоставления услуг

-

Automation Anywhere Inc.

-

Uipath SRL

-

IPsoft Inc.

-

Blue Prism

-

Xerox Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: UiPath запустила свою корпоративную платформу агентной автоматизации, закрепленную новым слоем оркестровки UiPath Maestro, который координирует ИИ-агентов, роботов и людей под единым управлением.

- Март 2025: ServiceNow объявила об окончательном соглашении о покупке Moveworks за 2,85 миллиарда долларов США, стремясь встроить разговорный ИИ-ассистент Moveworks внутрь Now Platform и ускорить агентную автоматизацию сервисной службы по HR, ИТ и клиентским рабочим процессам.

- Февраль 2025: IBM завершила свое приобретение HashiCorp за 6,4 миллиарда долларов США, интегрируя Terraform инфраструктуру как код и Vault управление секретами с Red Hat Ansible для создания полного стека автоматизации гибридного облака.

- Январь 2025: Microsoft выпустила свое первое обновление 2025 Power Automate для рабочего стола, добавив контроль версий для присутствующих ботов и безопасное получение учетных данных на основе хранилища, функции, направленные на упрощение аудита и управления автоматизациями гражданских разработчиков.

Область применения глобального отчета о рынке автоматизации предоставления услуг

Автоматизация предоставления услуг (SDA) определяется как зонтичная концепция для новых технологий, которые автоматизируют серию человеческих действий в ИТ или бизнес-процессе. SDA имеет способность сопоставлять устаревшие технологии с автоматизированными технологиями, которые могут упростить различные бизнес-кейсы и минимизировать нарушения. Отрасли, такие как розничная торговля, гостеприимство, здравоохранение и логистика, принимают автоматизацию.

Рынок автоматизации предоставления услуг сегментируется по типу (автоматизация ИТ-процессов и автоматизация бизнес-процессов), размеру организации (крупные предприятия и малые и средние предприятия (МСП)), вертикали конечного пользователя (БФСС, ИТ, телекоммуникации и медиа, гостеприимство и транспорт, розничная торговля и потребительские товары, здравоохранение и фармацевтика, производство и логистика) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Автоматизация ИТ-процессов |

| Автоматизация бизнес-процессов |

| Роботизированная автоматизация процессов |

| Когнитивная/ИИ-автоматизация |

| Программные платформы |

| Услуги (консалтинг, интеграция, поддержка) |

| Локальное размещение |

| Облако |

| Гибридное |

| Крупные предприятия |

| Малые и средние предприятия |

| Банковские, финансовые услуги и страхование (БФСС) |

| Услуги информационных технологий |

| Телекоммуникации и медиа |

| Здравоохранение и фармацевтика |

| Розничная торговля и потребительские товары |

| Производство и логистика |

| Гостеприимство и транспорт |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нордические страны | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| По типу | Автоматизация ИТ-процессов | ||

| Автоматизация бизнес-процессов | |||

| Роботизированная автоматизация процессов | |||

| Когнитивная/ИИ-автоматизация | |||

| По компонентам | Программные платформы | ||

| Услуги (консалтинг, интеграция, поддержка) | |||

| По режиму развертывания | Локальное размещение | ||

| Облако | |||

| Гибридное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По отрасли конечного пользователя | Банковские, финансовые услуги и страхование (БФСС) | ||

| Услуги информационных технологий | |||

| Телекоммуникации и медиа | |||

| Здравоохранение и фармацевтика | |||

| Розничная торговля и потребительские товары | |||

| Производство и логистика | |||

| Гостеприимство и транспорт | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нордические страны | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автоматизации предоставления услуг?

Размер рынка автоматизации предоставления услуг составляет 39 миллиардов долларов США в 2025 году, с прогнозируемой стоимостью 130,13 миллиардов долларов США к 2030 году.

Какой сегмент растет быстрее всего в рынке автоматизации предоставления услуг?

Когнитивная/ИИ-автоматизация является самым быстрорастущим сегментом типа, прогнозируемым к регистрации годового темпа роста 40,20% в период 2025-2030.

Почему МСП так быстро принимают автоматизацию предоставления услуг?

Облачные платформы с ценообразованием по подписке, no-code и отраслевые шаблоны позволяют МСП развертывать автоматизации без специализированных инженеров, приводя к годовому темпу роста 32,10% в сегменте МСП.

Какой регион показывает наибольший потенциал роста для автоматизации предоставления услуг?

Азиатско-Тихоокеанский регион является самой быстрорастущей географией из-за расширения сервисных центров, политик digital-first и региональных предложений поставщиков.

Последнее обновление страницы: