Размер и доля рынка программного обеспечения маркетинговой автоматизации Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.18 Миллиардов долларов США |

| Размер Рынка (2030) | 4.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.54% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения маркетинговой автоматизации Европы от Mordor Intelligence

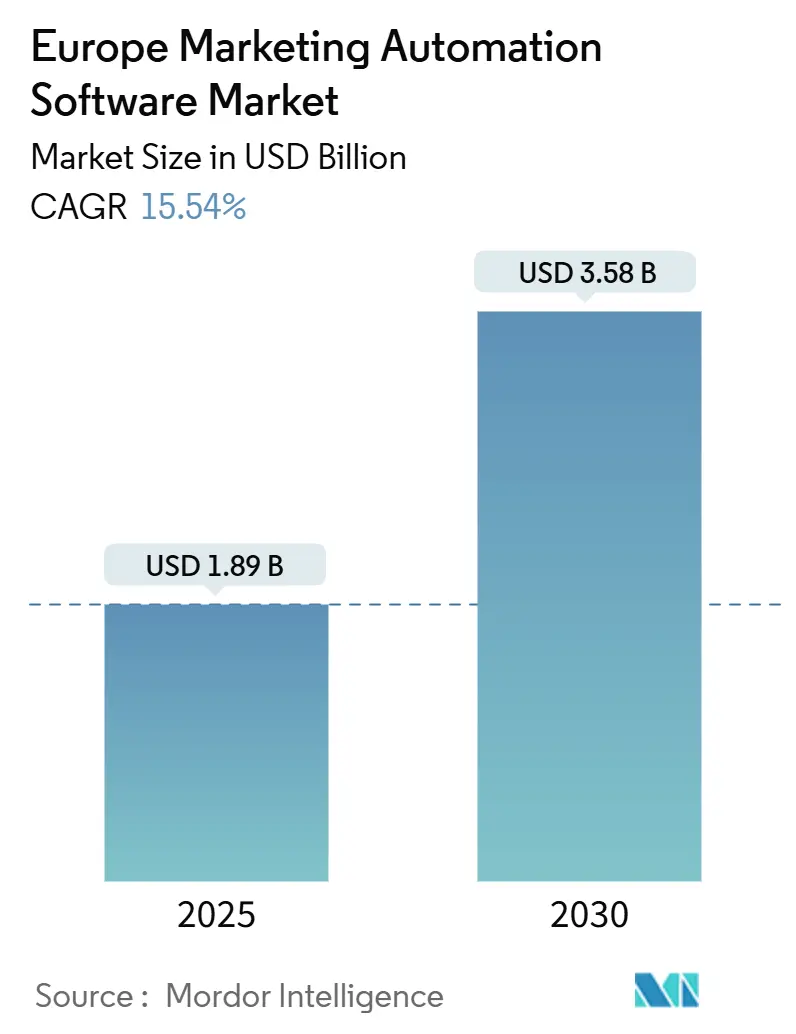

Рынок программного обеспечения маркетинговой автоматизации Европы оценивается в 1,89 млрд долларов США в 2025 году, и прогнозируется его рост до 3,58 млрд долларов США к 2030 году, регистрируя высокий среднегодовой темп роста в 15,54% в течение периода. [1]European Commission, "The Digital Europe Programme," europa.eu Текущие меры ЕС по единому цифровому рынку, нацеленные на 75% принятие облачных технологий к 2030 году, вместе с программой 'Цифровая Европа' стоимостью 7,9 млрд евро (8,55 млрд долларов США), поддерживают краткосрочное расширение, субсидируя внедрение SaaS среди малых и средних предприятий. Между тем, экономика электронной коммерции региона в 887 млрд евро (960 млрд долларов США) в 2023 году стимулирует спрос на инструменты клиентоориентированного взаимодействия, которые остаются совместимыми с GDPR, обеспечивая при этом детализированную персонализацию. Конкурентная интенсивность растет, поскольку глобальные поставщики платформ укрепляют европейское присутствие, в то время как местные специалисты дифференцируются через многоязычную и регулятивную экспертизу. Модели облачного развертывания доминируют, поскольку они предлагают масштабируемые средства соблюдения требований, однако самый быстрый сдвиг корпоративных расходов направлен на управляемые услуги, которые объединяют технологию с талантом реализации, владеющим GDPR. Среднегодовой темп роста Германии в 18,5% и фокус DACH-Северных стран на персонализации на основе ИИ подчеркивают связь между готовностью к ИИ и внедрением маркетинговой автоматизации, в то время как обязательства Акта об ИИ ЕС и нехватка сертифицированных архитекторов конфиденциальности данных сдерживают скорость развертывания.

Ключевые выводы отчета

- По компонентам программное обеспечение лидировало с 72% долей доходов рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году; управляемые услуги развиваются со среднегодовым темпом роста 16,1% до 2030 года.

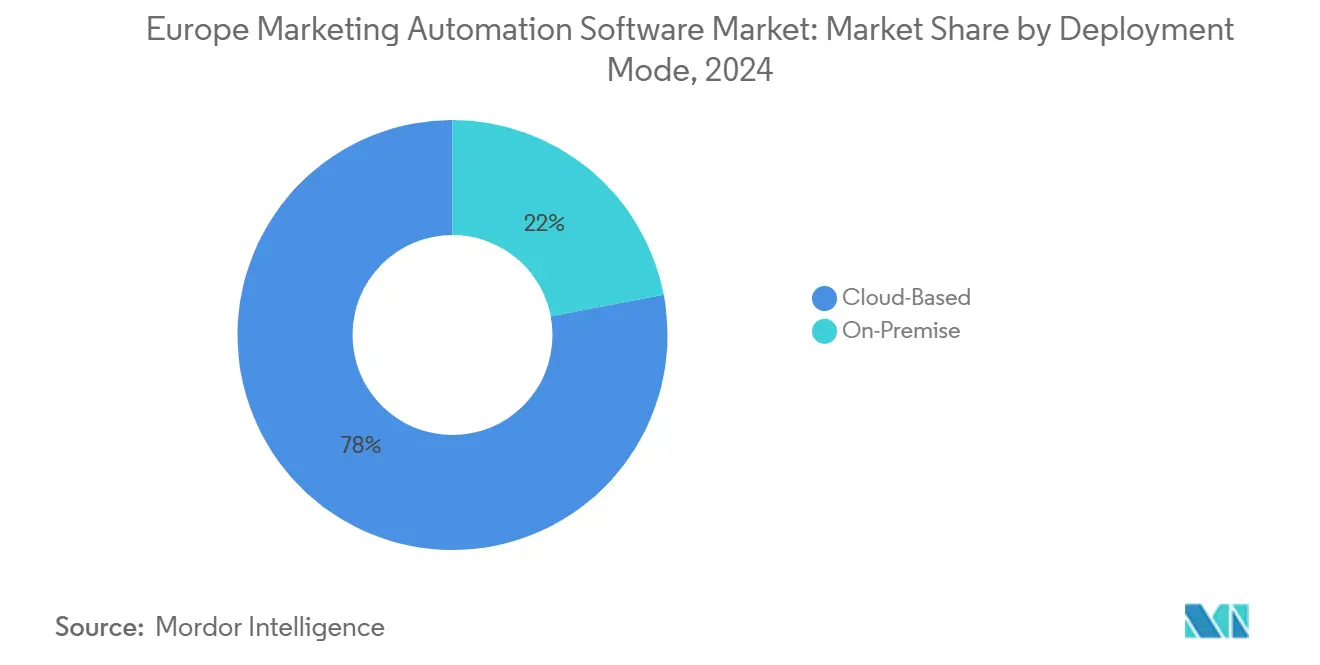

- По режиму развертывания облачные решения занимали 78% долю рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году, при этом облачные технологии остаются наиболее быстрорастущим вариантом со среднегодовым темпом роста 15,8% до 2030 года.

- По размеру организации крупные предприятия составляли 60% доли рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году; прогнозируется расширение сегмента МСП со среднегодовым темпом роста 17,6% до 2030 года.

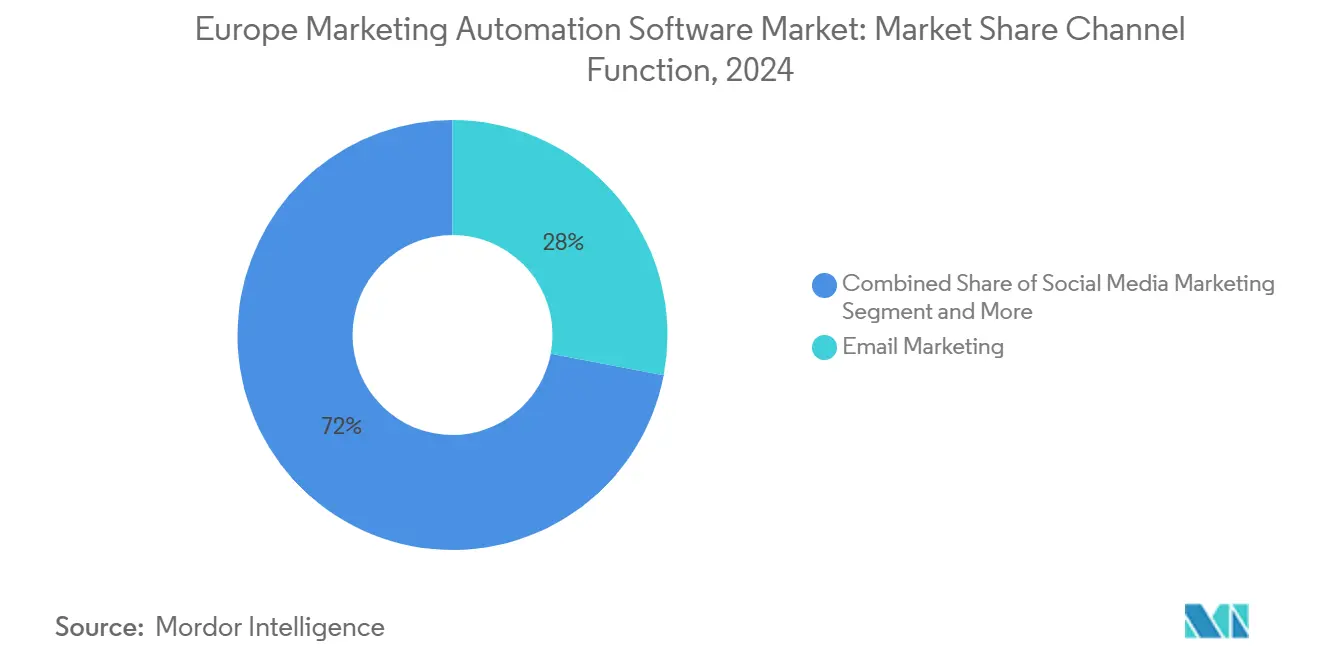

- По каналу/функции email-маркетинг занимал 28% долю размера рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году, в то время как прогнозируется рост оркестрации клиентского пути со среднегодовым темпом роста 17,9%.

- По отрасли конечного пользователя розничная торговля и электронная коммерция захватили 24% размера рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году; банковские, финансовые услуги и страхование демонстрируют самый быстрый среднегодовой темп роста в 16,2% до 2030 года.

- По географии Великобритания внесла 34% доходов в 2024 году; Германия демонстрирует самый сильный среднегодовой темп роста на уровне страны в 18,5% до 2030 года.

Тенденции и аналитика рынка программного обеспечения маркетинговой автоматизации Европы

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск персонализации на основе ИИ в электронной коммерции DACH и Северных стран | +3.2% | Германия, Нидерланды, Северные страны | Среднесрочный период (2-4 года) |

| Инициативы единого цифрового рынка ЕС, стимулирующие внедрение SaaS среди МСП | +2.8% | В масштабе ЕС, сосредоточено в DACH | Долгосрочный период (≥ 4 лет) |

| Принятие account-based маркетинга в технологических хабах B2B | +2.1% | Нидерланды, Германия, Великобритания | Краткосрочный период (≤ 2 лет) |

| Интеграция API открытого банкинга в европейских финансовых услугах | +1.9% | Великобритания, Германия, Франция | Среднесрочный период (2-4 года) |

| Многоязычная оркестрация пути клиента в фрагментированных рынках | +1.7% | В масштабе ЕС, акцент на многоязычных регионах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск персонализации на основе ИИ в электронной коммерции DACH и Северных стран стимулирует рынок

ИИ-движки проникли в розничную торговлю DACH и Северных стран, при этом 65% руководителей называют ИИ основным рычагом роста в 2025 году. [2]Adobe Inc., "Adobe 2025 AI and Digital Trends Report," Adobe Маркетологи эксплуатируют продвинутую облачную инфраструктуру регионов и высокие показатели согласия на обмен данными для развертывания рекомендательных моделей, которые повышают конверсию. Telmore зафиксировала 11% рост продаж после внедрения персонализации на основе ИИ, иллюстрируя измеримую рентабельность инвестиций, которая ускоряет принятие коллегами. Поскольку 80% компаний выделяют более высокие бюджеты на ИИ, но только 12% доказывают рентабельность инвестиций, ранние последователи с сильными измерительными фреймворками получают конкурентное расстояние. Немецкие практики используют генеративный ИИ для оптимизации производства кампаний и отчетности, сокращая повторяющиеся задачи и перенаправляя персонал на аналитику. Следовательно, коридор DACH-Северных стран функционирует как испытательный полигон для возможностей персонализации следующей волны, которые впоследствии распространяются по всей Европе.

Инициативы единого цифрового рынка ЕС, стимулирующие внедрение SaaS среди МСП

Программа 'Цифровая Европа' стоимостью 7,9 млрд евро (8,55 млрд долларов США) снижает барьеры для МСП, гармонизируя облачные регулирования и финансируя европейские центры цифровых инноваций, которые предоставляют практическое руководство. Стандартизированные API улучшают портируемость данных, облегчая интеграцию между разрозненными маркетинговыми приложениями и смягчая риски привязки к поставщику. Принятие облачных технологий среди предприятий ЕС составляет 41% и должно достичь 75% к 2030 году, что переводится в значительный новый пул клиентов для SaaS-маркетинговой автоматизации. Эти политические попутные ветры сокращают сложность соблюдения требований для покупателей среднего рынка и усиливают адресуемый спрос в рамках рынка программного обеспечения маркетинговой автоматизации Европы.

Принятие account-based маркетинга в технологических хабах B2B стимулирует рынок

Европейские поставщики программного обеспечения B2B сталкиваются с длинными циклами покупки и многосторонними закупками, что побуждает к переходу на account-based маркетинг (ABM). Голландские и немецкие технологические кластеры возглавляют развертывание ABM, объединяя аналитику ИИ и прогнозные оценки для выявления высокоценных аккаунтов. Поставщики, которые легко интегрируют модули ABM с рабочими процессами CRM, выигрывают тракцию, поскольку они объединяют видимость воронки продаж в маркетинговых и торговых командах. Рост гибридной работы усиливает потребность в синхронизированных цифровых взаимодействиях, укрепляя ABM как основную тактику на рынке программного обеспечения маркетинговой автоматизации Европы.

Интеграция API открытого банкинга в европейских финансовых услугах стимулирует рынок

Предписанный PSD2 открытый банкинг принуждает финансовые институты обеспечить безопасный обмен данными, позволяя маркетологам связывать триггеры транзакций в реальном времени с персонализированными сообщениями. Почти 90% европейских банков уже используют унифицированные коммуникационные платформы, и 62% планируют увеличить IT-бюджеты для ускорения цифровых инициатив. Инструменты маркетинговой автоматизации, которые могут поглощать банковские API и соблюдать строгие нормы безопасности, позиционируют пользователей банковских, финансовых услуг и страхования для реализации 16,2% среднегодового темпа роста расходов на платформы. Поставщики, которые отображают регулятивную отчетность прямо в свои data pipeline, снижают накладные расходы на соблюдение требований для клиентов и консолидируют привязанность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка архитекторов маркетинговой автоматизации, владеющих GDPR | -2.4% | В масштабе ЕС, остро в меньших рынках | Краткосрочный период (≤ 2 лет) |

| Высокая совокупная стоимость владения модулями многоязычной персонализации | -1.8% | Многоязычные регионы, фрагментированные рынки | Среднесрочный период (2-4 года) |

| Строгие анти-спам правила ЕС, влияющие на доставляемость email | -1.3% | В масштабе ЕС, различающееся принуждение | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка архитекторов маркетинговой автоматизации, владеющих GDPR

Проекты внедрения все чаще застопориваются, поскольку только узкий кадр профессионалов сочетает proficiency в martech с правовой проницательностью. Перестройка банковской рабочей силы иллюстрирует межотраслевую конкуренцию за специалистов по данным после 21% сокращения занятости в традиционных ролях между 2007 и 2022 годами. МСП затрагиваются непропорционально, что приводит к зависимости от внешних управляемых услуг, что объясняет их 16,1% среднегодовой темп роста в компоненте услуг. Инициативы сертификации европейских центров цифровых инноваций обеспечивают облегчение, но краткосрочные разрывы в талантах ограничивают внедрение в меньших экономиках.

Высокая совокупная стоимость владения модулями многоязычной персонализации

Ведение локализованных кампаний на 24 официальных языках ЕС напрягает бюджеты, особенно для адаптации контента и проверки соблюдения требований. Даже там, где существуют инструменты перевода ИИ, бренды все еще финансируют культурное редактирование и проверки тона, которые эскалируют совокупную стоимость владения. Компании поэтапно расширяют лингвистическое расширение, начиная с основных рынков перед поэтапными развертываниями, замедляя захват доходов для поставщиков. Успехи локализации ИИ обещают, однако человеческий надзор остается обязательным для регулируемых секторов, поддерживая нисходящее давление на рост рынка программного обеспечения маркетинговой автоматизации Европы.

Сегментный анализ

По компонентам: Ускорение услуг превосходит доминирование программного обеспечения

Программное обеспечение продолжало генерировать 72% доходов рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году, хотя управляемые услуги превзошли со среднегодовым темпом роста 16,1% до 2030 года, подчеркивая предпочтение корпораций аутсорсинговым know-how соблюдения требований. Всплеск услуг сигнализирует, что предприятия считают техническое исполнение и регулятивную валидацию одинаково критичными, как основную функциональность. В рамках программного обеспечения интегрированные суиты затмевают точечные инструменты, поскольку покупатели требуют один источник истины для аудитов конфиденциальности данных и управления моделями ИИ. Профессиональные услуги процветают на интеграции legacy-систем и анализе разрывов GDPR, позиционируя консалтинговые компании и системных интеграторов как привратников для выбора поставщика.

Усиленный надзор Акта об ИИ устанавливает премию на чертежи решений, которые встраивают auditability по дизайну. Поставщики объединяют упакованное программное обеспечение с консультационными ретейнерами, генерируя аннуитетный стиль дохода. Отрасль программного обеспечения маркетинговой автоматизации Европы, следовательно, увидит смешанные бизнес-модели, где маржа программного обеспечения сочетается с высокозатратными услугами для решения динамических наборов правил, охватывающих GDPR, PSD2 и отраслевые мандаты.

По режиму развертывания: Облачная инфраструктура стимулирует соблюдение регулятивных требований

Облачные опции владели 78% рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году, поддерживаемые поддержкой ЕС суверенных и доверенных облачных фреймворков. Облачные развертывания расширяются со среднегодовым темпом роста 15,8%, поскольку непрерывные обновления платформы помогают клиентам поглощать новые обязательства по обработке данных без пиков capex. Маркетинговые команды извлекают выгоду из эластичных вычислений для запуска моделей ИИ, которые персонализируют пути в реальном времени. On-premise сохраняется только там, где клиенты государственного сектора или обороны требуют строгой резиденции данных.

Регулировщики отдают предпочтение централизованным плоскостям управления облака, которые поддерживают автоматическое логирование согласия, уведомления о нарушениях и управление шифрованием. Это регулятивное выравнивание снижает воспринимаемый риск, стимулируя более широкую облачную миграцию. Партнерства, такие как связь Oracle с Palantir для безопасных облачных регионов ЕС, иллюстрируют, как гиперскейл-провайдеры локализуют стеки для удовлетворения суверенных нарративов. По мере созревания внедрения облачные поставщики будут конкурировать на добавленной стоимости слоев, таких как архитектуры с нулевым доверием и предварительно сертифицированные песочницы ИИ.

По размеру организации: Цифровая трансформация МСП ускоряет расширение рынка

Крупные предприятия сохранили 60% долю доходов в 2024 году, однако МСП будут стимулировать объемный рост со среднегодовым темпом роста 17,6%, отражая субсидии ЕС, которые закрывают разрывы доступности. Размер рынка программного обеспечения маркетинговой автоматизации Европы для МСП готов к расширению, поскольку финансирование Европейского совета по инновациям в размере 1,4 млрд евро (1,52 млрд долларов США) стимулирует внедрение. Freemium упаковка, интуитивный UX и self-serve шаблоны сокращают циклы onboarding для фирм с ограниченными ресурсами.

Напротив, крупные предприятия ведут переговоры о корпоративных лицензиях с продвинутыми инструментами ИИ, модулями трансграничного соблюдения требований и премиальными SLA поддержки. Они также выделяют бюджеты на запросы пользовательских функций, которые встраивают собственные алгоритмы, укрепляя их весовые расходы. МСП, однако, доминируют в инкрементальных количествах клиентов, изменяя vendor go-to-market playbooks в направлении партнерских каналов и локализованных академий onboarding.

По каналу/функции: Оркестрация путей прерывает лидерство email-маркетинга

Email остался топ индивидуальным каналом с 28% долей в 2024 году, однако оркестрация клиентского пути плюс аналитика поднимается быстрее всего со среднегодовым темпом роста 17,9%, переопределяя дорожные карты функций по всему рынку программного обеспечения маркетинговой автоматизации Европы. Бренды, переходящие от кампанийных рассылок к управлению жизненным циклом, нуждаются в ИИ для координации контента, времени и канального микса. Обновление Adobe 2025 Marketo Engage встраивает генеративные контентные движки, которые выравнивают сообщения с поведенческими триггерами, указывая на эскалацию инновационных циклов.

Оркестрационные сюиты интегрируют входящие, социальные, мобильные и лояльностные наборы данных в один центр принятия решений, увеличивая инкрементальную рентабельность инвестиций над разрозненными инструментами. По мере роста сложности измерения требования атрибуции объединяют аналитику, подталкивая поставщиков к развертыванию встроенных дашбордов, которые выявляют влияние на доходы на уровнях сегмента, когорты и персоны. Регулятивные опасения о согласии и трекинговых cookies ускоряют стратегии first-party данных, далее подпитывая внедрение оркестрации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: Трансформация банковских, финансовых услуг и страхования бросает вызов доминированию розничной торговли

Розничная торговля и электронная коммерция обеспечили 24% рынка программного обеспечения маркетинговой автоматизации Европы в 2024 году, поскольку большие каталоги и высокая частота покупок делают персонализацию быстро окупаемой. [3]Ecommerce Europe, "European E-commerce Report 2024," ecommerce-europe.eu Среднегодовой темп роста банковских, финансовых услуг и страхования в 16,2% отражает использование банками API открытого банкинга для контекстуальных предложений, которые выравниваются с транзакционными событиями, поднимая cross-sell. Случаи использования расширяются до путей upsell кредитных карт и подталкиваний управления богатством, где логирование соблюдения требований обязательно.

Производство, руководствуясь цифровыми двойниками Индустрии 4.0, принимает автоматизацию для account-based маркетинга, нацеленного на покупателей OEM. Ревамп CRM Creative Foam иллюстрирует, как промышленные фирмы используют сегментацию для углубления aftermarket продаж. Здравоохранение, телеком и государственные секторы следуют, каждый требуя вертикализированных правил согласия, таким образом поощряя поставщиков упаковывать отраслевые ускорители, которые сжимают развертывание.

Географический анализ

Великобритания внесла 34% доходов 2024 года, извлекая выгоду из плотности финтех, ранних фреймворков облачных уступок и давно установленной цифрового маркетинговой сложности. Постбрекситовская дивергенция побуждает к двойным архитектурам соблюдения требований, которые управляют как UK GDPR, так и EU GDPR, стимулируя мультитенантные экземпляры с юрисдикционно-aware маршрутизацией данных. Германия поднимается быстрее всего со среднегодовым темпом роста 18,5%, поскольку фабрики Индустрии 4.0 интегрируют потоки маркетинговых данных в PLM и ERP системы, в то время как DACH ритейлеры пилотируют движки персонализации ИИ.

Франция подчеркивает сертификации суверенитета данных, такие как SecNumCloud, подталкивая поставщиков предлагать локализованные хостинговые поды. Италия и Испания демонстрируют высокий рост мобильной коммерции, который продвигает функции автоматизации SMS и WhatsApp. Нидерланды функционируют как региональный хаб для штаб-квартир программного обеспечения, привлекая использование ABM, которое стимулирует расширение платформ. Северные государства демонстрируют самые продвинутые случаи использования персонализации ИИ из-за высокой цифровой грамотности и готовности делиться поведенческими данными.

Восточная и Юго-Восточная Европа, покрываемые под Остальная Европа, извлекают выгоду из Структурных фондов ЕС и грантов Цифровой Европы, нацеленных на цифровизацию МСП, однако циклы покупок остаются длиннее из-за бюджетных ограничений. Инициативы ЕС по стандартизации налогообложения электронной коммерции и раскрытий устойчивости снижают бремя соблюдения требований, поощряя трансграничные маркетинговые кампании. Поставщики, которые упаковывают языковые пакеты и специфичные для стран шаблоны правил, позиционируют себя для выигрыша многострановых тендеров, усиливая адресуемую долю рынка программного обеспечения маркетинговой автоматизации Европы.

Конкурентный ландшафт

Отраслевая структура показывает умеренную консолидацию. Прерванная заявка Alphabet на HubSpot подчеркнула стратегическую премию, приложенную к унифицированным стекам маркетинга, продаж и обслуживания. Salesforce инвестирует в автономные мультиагентные системы, которые сокращают ручное управление кампаниями, в то время как Adobe интегрирует IBM watsonx AI для усиления персонализации, ориентированной на соблюдение требований внутри своей Experience Platform. Региональные игроки подчеркивают многоязычную оркестрацию и отраслевые шаблоны.

Дифференциация платформ вращается вокруг: 1) встроенных движков соблюдения требований, которые автоматизируют извлечение согласия и доказательство; 2) генерации контента на основе ИИ, настроенной для европейских языков; и 3) low-code коннекторов к ERP и банковским API. Экосистемные альянсы имеют значение, как показано лабораторией агентной автоматизации UiPath и HCLTech, которая упаковывает martech рабочие потоки с роботизированной автоматизацией процессов. Путь облачной миграции SAP RISE обеспечивает, что его клиенты ERP получают нативный доступ к модулям маркетинговой автоматизации, расширяя привязанность его сюиты. Конкурентная интенсивность поворачивается на time-to-value и способности гарантировать аудитно-градусную линейность данных по путям.

Отраслевые лидеры программного обеспечения маркетинговой автоматизации Европы

-

Salesforce Inc.

-

Oracle Corporation

-

Microsoft Corporation

-

Hubspot Inc.

-

Adobe Inc.(Marketo Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: UiPath партнерствовал с HCLTech для разработки решений агентной автоматизации, создав AI Lab, который будет поставлять повторяемые чертежи маркетинга, финансов и клиентского обслуживания, нацеленные на европейских клиентов, ищущих более быстрые валидации соблюдения требований.

- Март 2025: Adobe использовала свой годовой Summit для представления обновлений генеративного ИИ в Marketo Engage и Journey Optimizer B2B Edition, внедряя автоматизированное создание контента и улучшенную омниканальную оркестрацию, которые прямо нацелены на сокращение корпоративных затрат.

- Февраль 2025: Salesforce объявила автономные мультиагентные системы, предназначенные для оптимизации маркетинговых путей в реальном времени, сигнализируя о акценте ИИ следующего поколения на принятии решений с минимальным человеческим надзором.

- Январь 2025: Microsoft расширила Premium коннекторы по всей Европе для усиления интеграции между Dynamics 365 и сторонними инструментами автоматизации, улучшая унифицированные martech стеки для предприятий.

Охват отчета о рынке программного обеспечения маркетинговой автоматизации Европы

Маркетинговая автоматизация относится к использованию программного обеспечения для автоматизации маркетинговых активностей. Отделы маркетинга все чаще автоматизируют повторяющиеся задачи, такие как email-маркетинг, постинг в социальных сетях и даже рекламные кампании для эффективности и предоставления более персонализированного опыта своим клиентам.

Рынок программного обеспечения маркетинговой автоматизации Европы сегментирован по развертыванию (облачное и локальное), применению (управление кампаниями, email-маркетинг, входящий маркетинг, мобильный маркетинг и маркетинг в социальных сетях), вертикали конечного пользователя (развлечения и медиа, финансовые услуги, правительство, здравоохранение) и географии. (Великобритания, Германия. Франция и Италия).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Программное обеспечение | Интегрированные платформы | |

| Автономные инструменты | Управление лидами | |

| Социальные медиа | ||

| Email и аналитика | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги | ||

| Облачное решение |

| Локальное решение |

| Малые и средние предприятия |

| Крупные предприятия |

| Email-маркетинг |

| Маркетинг в социальных сетях |

| Управление кампаниями |

| Мобильный / SMS маркетинг |

| Входящий и контент-маркетинг |

| Прочие каналы |

| Розничная торговля и электронная коммерция |

| Банковские, финансовые услуги и страхование |

| IT и телеком |

| Производство |

| Здравоохранение и науки о жизни |

| Медиа и развлечения |

| Правительство и государственный сектор |

| Прочие отрасли конечного пользователя |

| Великобритания |

| Германия |

| Франция |

| Италия |

| Испания |

| Нидерланды |

| Северные страны |

| Остальная Европа |

| По компонентам | Программное обеспечение | Интегрированные платформы | |

| Автономные инструменты | Управление лидами | ||

| Социальные медиа | |||

| Email и аналитика | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги | |||

| По режиму развертывания | Облачное решение | ||

| Локальное решение | |||

| По размеру организации | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По каналу / функции | Email-маркетинг | ||

| Маркетинг в социальных сетях | |||

| Управление кампаниями | |||

| Мобильный / SMS маркетинг | |||

| Входящий и контент-маркетинг | |||

| Прочие каналы | |||

| По отрасли конечного пользователя | Розничная торговля и электронная коммерция | ||

| Банковские, финансовые услуги и страхование | |||

| IT и телеком | |||

| Производство | |||

| Здравоохранение и науки о жизни | |||

| Медиа и развлечения | |||

| Правительство и государственный сектор | |||

| Прочие отрасли конечного пользователя | |||

| По странам | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нидерланды | |||

| Северные страны | |||

| Остальная Европа | |||

Ключевые вопросы, освещенные в отчете

Какова стоимость рынка программного обеспечения маркетинговой автоматизации Европы в 2025 году и как быстро он растет?

Рынок составляет 1,89 млрд долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 15,54% для достижения 3,58 млрд долларов США к 2030 году.

Какая модель развертывания предпочитается европейскими покупателями?

Облачные решения составляют 78% доходов 2024 года, поскольку они предлагают масштабируемую инфраструктуру, соответствующую GDPR, и более легкие обновления ИИ.

Почему малые и средние предприятия стимулируют самый быстрый рост?

Инициативы финансирования ЕС, freemium ценообразование и low-code платформы сокращают барьеры принятия, продвигая сегмент МСП со среднегодовым темпом роста 17,6% до 2030 года.

Какая страна показывает самый высокий рост импульса?

Германия лидирует со среднегодовым темпом роста 18,5%, поддерживаемым инвестициями Индустрии 4.0 и пилотными проектами персонализации ИИ региона DACH.

Какая отрасль конечного пользователя расширяется быстрее всего?

Банковские и финансовые услуги увеличивают расходы со среднегодовым темпом роста 16,2%, поскольку API открытого банкинга обеспечивают регулируемое клиентское взаимодействие в реальном времени.

Каково основное препятствие, связанное с талантами, для более широкого принятия?

Существует нехватка профессионалов, которые сочетают навыки маркетинговой автоматизации с глубокой экспертизой GDPR, замедляющей развертывания и повышающей спрос на управляемые услуги.

Последнее обновление страницы: