Размер и доля рынка пектина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.13 Миллиардов долларов США |

| Размер Рынка (2030) | 1.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Высокий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пектина от Mordor Intelligence

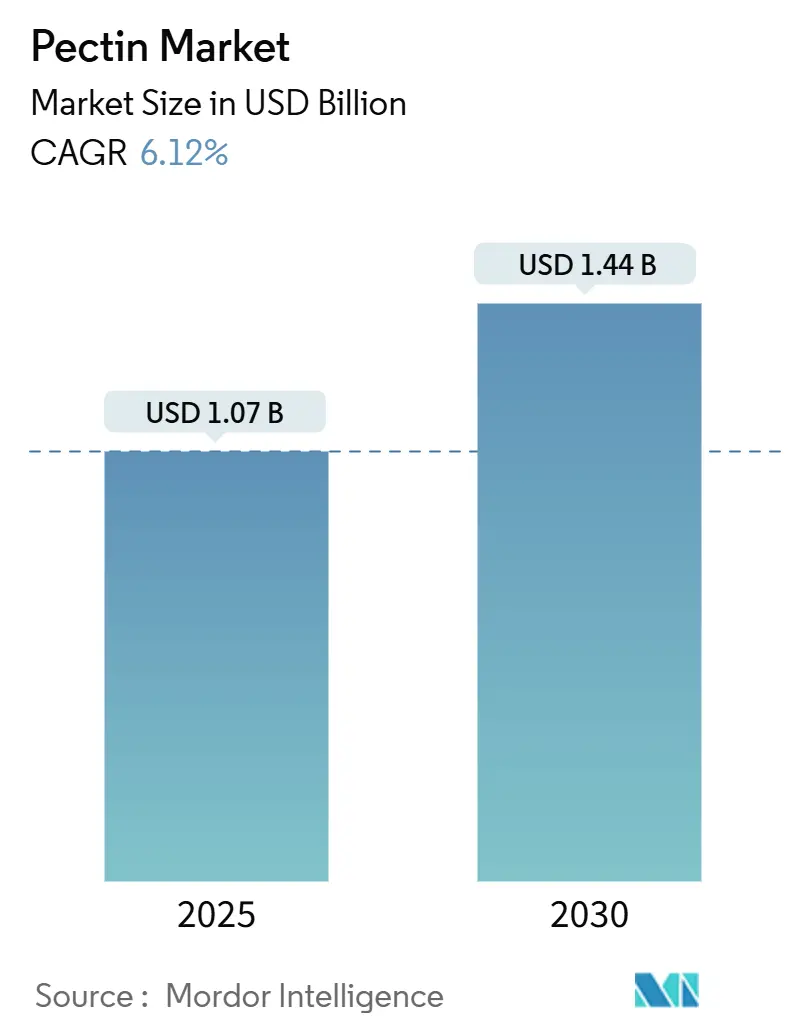

Размер рынка пектина достиг 1,07 млрд долларов США в 2025 году и находится на пути к достижению 1,44 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,12% в течение прогнозируемого периода. Регулятивное давление на синтетические гидроколлоиды усиливается, в то время как спрос на узнаваемые ингредиенты резко возрастаетИсточник: Европейская комиссия,Новые правила вступают в силу для более устойчивой и конкурентоспособной экономики упаковки", environment.ec.europa.eu">[1]. Кроме того, функциональные применения этих ингредиентов расширяются в фармацевтике и упаковке, стимулируя устойчивый рост рынка. Пектин, полученный из цитрусовых, известный своими превосходными желирующими свойствами, остается лидером. Однако 24%-ное снижение производства цитрусовых в Бразилии в сочетании с болезнью позеленения, поражающей 40% плантаций, создает нагрузку на доступность этого сырья и толкает цены вверх. Европа возглавляет движение, подкрепленная строгими требованиями по перерабатываемой упаковке, которые, в свою очередь, стимулируют инвестиции в натуральные полимеры. Эти регламенты побуждают производителей исследовать устойчивые альтернативы, еще больше укрепляя позиции Европы на рынке. Между тем, Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост спроса, фиксируя среднегодовой темп роста 7,19%. Этот скачок частично объясняется недавним одобрением Китаем конфет, напитков и шоколада на основе пектина в проектах регламентов, что, как ожидается, откроет новые возможности для производителей в регионе. В фармацевтической сфере 3D-биопечать и персонализированная медицина появляются как прибыльные направления. Пектиновые гидрогели, прославившиеся своей биосовместимостью, занимают ниши в системах доставки лекарств и тканевой инженерии, предлагая инновационные решения для передовых медицинских применений.

Ключевые выводы отчета

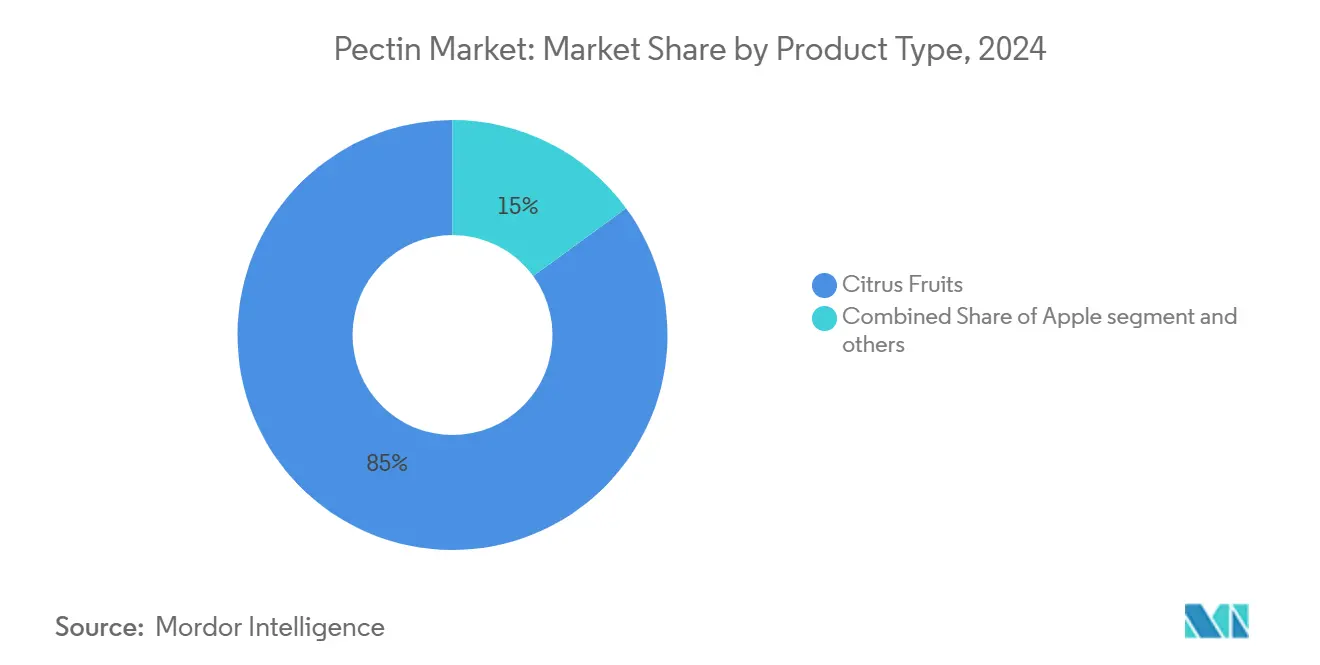

- По источникам цитрусовые составили 85,04% доли рынка пектина в 2024 году, а яблоки, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,51% с 2025 по 2030 год.

- По типу высокометоксильный пектин лидировал с 58,97% выручки в 2024 году, в то время как низкометоксильные варианты готовы расти со среднегодовым темпом роста 6,56% до 2030 года.

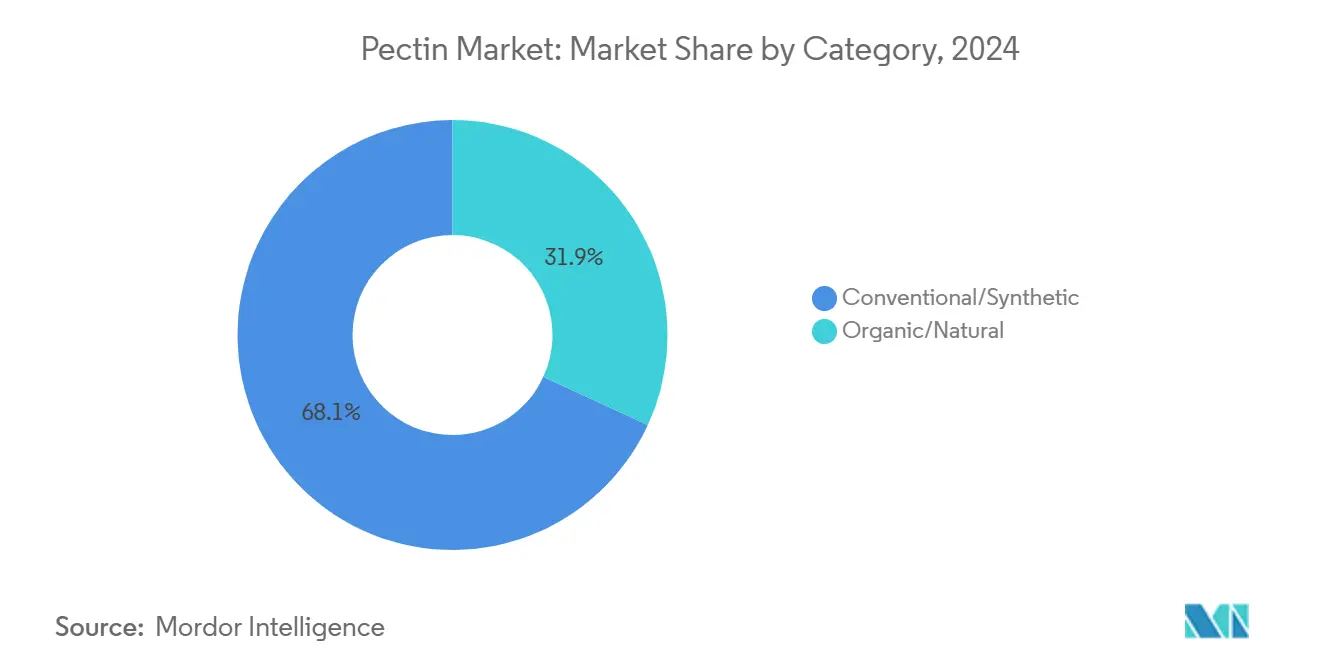

- По категориям традиционные сорта занимали 68,13% доли размера рынка пектина в 2024 году, но органические сорта, как прогнозируется, покажут среднегодовой темп роста 6,94% до 2030 года.

- По применению продукты питания и напитки составили 76,07% выручки 2024 года; фармацевтическое использование регистрирует самый высокий ожидаемый среднегодовой темп роста 6,91% в течение 2025-2030 годов.

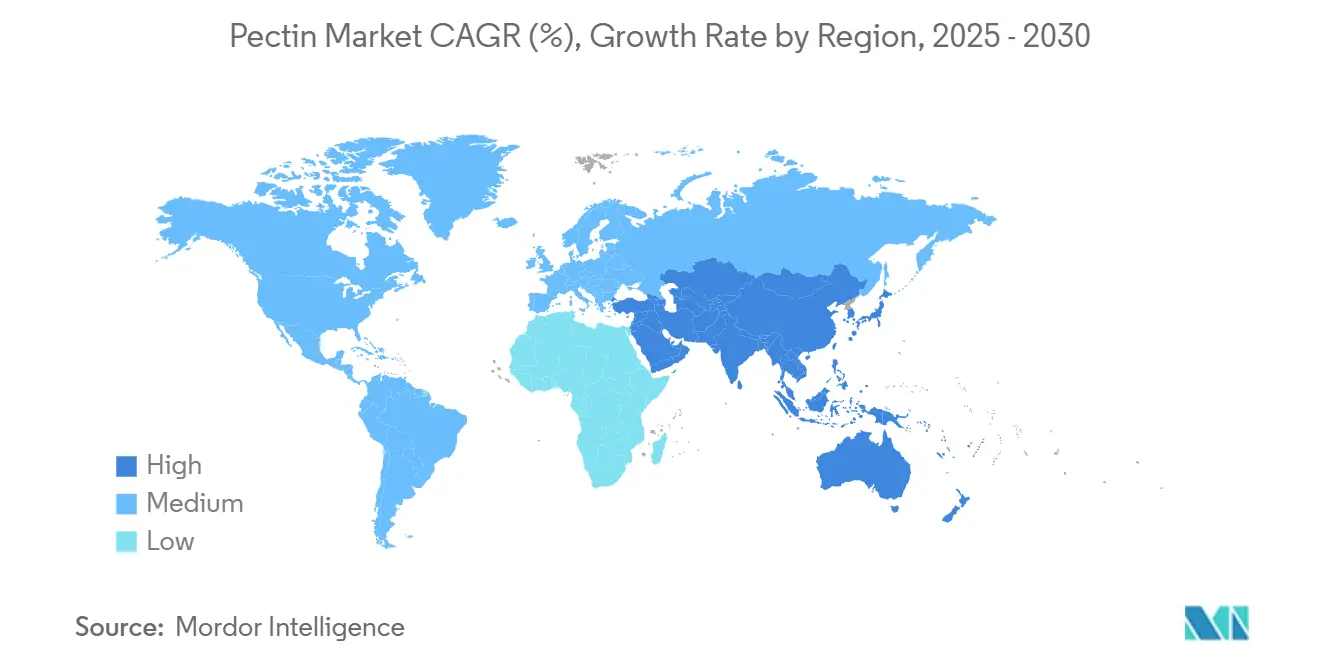

- По географии Европа захватила 29,81% в 2024 году, в то время как Азиатско-Тихоокеанский регион, как прогнозируется, обеспечит самое быстрое продвижение со среднегодовым темпом роста 7,19% в течение прогнозируемого периода.

Тенденции и аналитические данные мирового рынка пектина

Анализ воздействия драйверов

| Драйвер | (~)% воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на натуральные ингредиенты с чистой этикеткой | +1.8% | Глобальный, с премиальными рынками в Северной Америке и ЕС, возглавляющими внедрение | Среднесрочный период (2-4 года) |

| Рост потребления упакованных пищевых продуктов | +1.2% | Азиатско-Тихоокеанский регион в центре, распространение на Латинскую Америку и БВА | Долгосрочный период (≥ 4 лет) |

| Растущий переход к растительным/веганским кондитерским изделиям | +0.9% | Северная Америка и ЕС, расширение на городские рынки Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Расширение 3D-биопечати с использованием пектина и персонализированной медицины | +0.7% | Северная Америка, ЕС, с ранними успехами в исследовательских центрах Бостона, Базеля, Копенгагена | Долгосрочный период (≥ 4 лет) |

| Принятие пектина в биоразлагаемых пленках для упаковки пищевых продуктов | +0.6% | Регулятивное лидерство ЕС, расширение в Калифорнию, Канаду | Среднесрочный период (2-4 года) |

| Регламенты циркулярной экономики, валоризирующие агроотходы | +0.5% | ЕС, с развивающимися рамками в Японии, Южной Корее | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на натуральные ингредиенты с чистой этикеткой

По мере того как потребители все более тщательно изучают списки ингредиентов, производители заменяют искусственные загустители пектином, который может похвастаться статусом GRAS и преимуществами клетчатки. Пектин, полученный из натуральных источников, таких как цитрусовые и яблоки, соответствует растущему спросу на продукты с чистой этикеткой и предлагает функциональные преимущества, такие как улучшенная текстура и стабильность в пищевых составах. Решение FDA США исключить натуральные красящие добавки из экологических оценок сигнализирует о четком одобрении растительных компонентов, дополнительно поощряя использование натуральных ингредиентовИсточник: Федеральный реестр, Подача петиции о красящей добавке от Phytolon Ltd.", www.federalregister.gov">[2]. В Европе розничные торговцы маркируют полки этикетками "не содержит", отдавая предпочтение узнаваемым гидроколлоидам, таким как пектин. Эта тенденция побуждает переработчиков больше инвестировать в отслеживаемый и устойчиво полученный пектин, поскольку эти атрибуты резонируют с экологически сознательными потребителями и соответствуют регулятивным требованиям. Кроме того, владельцы брендов, которые проводят и публикуют комплексные аудиты цепочек поставок, наблюдают более быстрый оборот на полках, подчеркивая коммерческое преимущество для поставщиков, которые уделяют приоритет прозрачности, устойчивости и этическим практикам поставок.

Рост потребления упакованных пищевых продуктов

По мере роста урбанизации и становления домохозяйств с двумя доходами нормой в Азиатско-Тихоокеанском регионе растет зависимость от продуктов длительного хранения из-за их удобства, доступности и продленного срока годности. Пектин, натуральный полисахарид, полученный из стенок растительных клеток, широко используется в пищевых применениях благодаря своей способности повышать вязкость, улучшать ощущения во рту и удерживать влагу. Он играет ключевую роль в соусах, десертах и готовых блюдах, обеспечивая возможность упаковки с контролируемыми порциями выдерживать продолжительные логистические циклы без опоры на синтетические стабилизаторы. Эта функциональность делает пектин незаменимым ингредиентом в производстве высококачественных продуктов длительного хранения, особенно в регионе, где логистические вызовы и разнообразные потребительские предпочтения являются выдающимися. В стремлении удовлетворить местные вкусы, поддерживая при этом глобальные стандарты качества, транснациональные гиганты, такие как Kraft Heinz, создают региональные инновационные центры в Сингапуре. Эти центры сосредоточены на разработке рецептов, адаптированных к региональным предпочтениям, используя местные аналитические данные для создания продуктов, которые резонируют с потребителями. Этот стратегический подход значительно увеличил региональные контрактные объемы для пектина, дополнительно стимулируя его спрос на рынке и укрепляя его роль в развивающемся пищевом промышленном ландшафте.

Переход к растительным кондитерским изделиям

В 2023 году более 55% новых запусков мармелада выбрали пектин вместо желатина, обслуживая веганские и халяльные рынки и отражая более широкий потребительский переход от ингредиентов животного происхождения. Этот переход отражает растущий потребительский спрос на растительные альтернативы, движимый этическими, диетическими и экологическими соображениями. Анализ розничных ценовых премий показывает, что пектиновые мармелады получают удельную маржу до 12% выше, чем их желатиновые аналоги, эффективно балансируя различия в стоимости ингредиентов для владельцев брендов. Эти текстурные преимущества также используются в фруктовых закусках и желе с низким содержанием сахара, где функциональные свойства пектина, такие как улучшенное желирование, стабильность и совместимость с составами чистой этикетки, играют решающую роль. Эта тенденция была инструментальной в стимулировании устойчивого двузначного роста SKU в каналах удобства, поскольку производители продолжают инновации для удовлетворения развивающихся потребительских предпочтений. Кроме того, принятие пектина соответствует растущему фокусу на здоровых и устойчивых предложениях продуктов, дополнительно укрепляя его позицию на рынке.

3D-биопечать и персонализированная медицина

Стабильные матрицы при физиологическом pH делают пектиновые гидрогели идеальными для инкапсуляции активных фармацевтических ингредиентов в 3D-печатных лекарственных формах. Эти гидрогели обеспечивают механизм контролируемого высвобождения, обеспечивая стабильность и эффективность активных ингредиентов. В 2025 году FDA одобрила первое испытание на людях пектинового 3D-биопечатного имплантата, установив значительный регулятивный прецедент и подчеркивая растущее принятие технологий биопечати в здравоохранении. Это одобрение подчеркивает потенциал материалов на основе пектина в продвижении персонализированной медицины и регенеративных терапий. Производители специальных ингредиентов все чаще сотрудничают со стартапами медицинских технологий для совместного создания биочернил, которые критически важны для разработки передовых биопечатных продуктов. Эти партнерства направлены на использование уникальных свойств пектина для инновационных применений, прокладывая путь к прибыльной вертикали, которая смещает потоки доходов от традиционных пищевых применений к высокоценным медицинским и фармацевтическим использованиям. Эта диверсификация не только повышает прибыльность, но и позиционирует этих производителей как ключевых игроков на быстро развивающемся рынке биопечати.

Анализ воздействия ограничений

| Ограничение | (~)% воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Доступность более дешевых синтетических гидроколлоидов | -1.4% | Глобальный, с ценовым давлением наиболее острым в чувствительных к затратам развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Волатильность поставок цитрусовых и колебания цен | -1.1% | Глобальная цепочка поставок, с нарушениями в Бразилии и Флориде, влияющими на мировые цены | Среднесрочный период (2-4 года) |

| Высокие капитальные затраты на промышленные "зеленые" технологии извлечения | -0.8% | Производственные регионы в Европе, Северной Америке и развитой части Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| ESG-контроль углеродного следа кислотного извлечения | -0.6% | ЕС и Северная Америка, расширение до ESG-сознательных транснациональных цепочек поставок | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Доступность более дешевых синтетических гидроколлоидов

Массовые пищевые бренды в чувствительных к ценам экономиках все больше соблазняются химически полученными загустителями, такими как модифицированные крахмалы и карбоксиметилцеллюлоза, которые часто стоят на 35% дешевле пектина в пересчете на сухие вещества. Эти альтернативы предоставляют экономически эффективное решение для производителей, стремящихся снизить производственные расходы без компромиссов с функциональностью продукта. Когда заявления о чистой этикетке отходят на второй план, менеджеры по закупкам более склонны делать замены, ограничивая принятие пектина в определенных хлебобулочных и молочных продуктах. Эта тенденция представляет вызов для принятия пектина, особенно в регионах, где чувствительность к затратам превосходит потребительский спрос на натуральные ингредиенты. В ответ ведущие поставщики пектина теперь предлагают комплексные пакеты технических услуг, направленные на оптимизацию уровней дозировки, улучшение производительности продукта и преодоление разрыва в затратах. Эти пакеты услуг часто включают поддержку формулирования, тестирование применений и стратегии снижения затрат, позволяя производителям достигать желаемого качества продукта при эффективном управлении расходами.

Волатильность поставок цитрусовых и колебания цен

Из-за разрушений, вызванных болезнью позеленения, урожай цитрусовых в Бразилии упал до 232,4 млн ящиков в сезоне 2024-2025 годов, что означает снижение на 24% по сравнению с предыдущим годом. Это значительное падение имеет далеко идущие последствия для мирового рынка пектина, поскольку кожура от переработки сока составляет 85,04% глобальных поставок пектина. Любые дефициты в цитрусовой кожуре нарушают цепочку поставок, влияя на контрактные цены и продлевая сроки поставки для производства пектина. Сниженная доступность цитрусовой кожуры создала эффект ряби, затрагивая не только производителей пектина, но и нижестоящие отрасли, зависящие от пектина как ключевого ингредиента, такие как производители продуктов питания и напитков. В ответ на эту динамику фьючерсы на сок почти удвоились с 2023 года, дополнительно повышая затраты на сырье для производителей пектина и создавая дополнительные финансовые давления по всей цепочке поставок. Для смягчения этих вызовов крупные покупатели диверсифицируют свои стратегии поставок, обращаясь к производным яблока и сахарной свеклы. Однако они продолжают сталкиваться с трудностями в адаптации рецептур для размещения различающихся реологических свойств этих альтернативных источников, что влияет на согласованность продукта, производительность и общую эффективность производства.

Сегментный анализ

По источникам: диверсификация поставок за пределами цитрусовых

В 2024 году пектин, полученный из цитрусовых, занимает доминирующую долю рынка 85,04%. Это господство подчеркивает надежную инфраструктуру переработки, поддерживающую цитрусовые источники, в сочетании с их ценными желирующими качествами, востребованными в многочисленных применениях. Тем не менее, вызовы маячат для поставок цитрусовой кожуры Бразилии, борющейся с дефицитами и угрозами заболеваний, вероятно, удерживая цены на высоком уровне по крайней мере до 2027 года. В свете этого ведущие европейские переработчики поворачиваются, направляя инвестиции в производственные линии с несколькими видами сырья для расширения своей базы сырья. Поставщики тоже расширяют свои сети, обращаясь к альтернативам, таким как подсолнечная и свекловичная мякоть. Эти шаги направлены на соответствие региональным мандатам валоризации отходов, хотя воспроизведение силы геля цитрусового пектина представляет техническое препятствие. С безопасностью поставок в центре внимания владельцы брендов заключают многолетние контракты с интегрированными соковыми фирмами, обеспечивая постоянный поток объемов кожуры.

Наоборот, пектин, полученный из яблок, находится на траектории роста с прогнозами, указывающими на совокупный годовой темп роста (CAGR) 6,51%. Этот скачок в первую очередь подпитывается кондитерскими и молочными секторами, ищущими надежные альтернативы в свете надвигающихся дефицитов цитрусовых. Инновации в извлечении, особенно методы с ультразвуковой поддержкой, дают яблочному пектину преимущество. Эти достижения, преимущественно наблюдаемые в Китае и Турции, не только усиливают выходы извлечения, но и сокращают потребление растворителя до 30%, укрепляя как устойчивость, так и экономическую эффективность. Такие шаги наделяют яблочный пектин способностью более жестко конкурировать в аренах, когда-то правящих его цитрусовыми аналогами. По сути, быстрое восхождение сегмента, полученного из яблок, подчеркивает сдвиг парадигмы в предпочтениях покупателей, взвешивающих постоянство поставок наряду с функциональными и экологически дружественными атрибутами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: сила высокометоксильного и импульс низкометоксильного

В 2024 году высокометоксильный пектин, составляющий 58,97% от общей выручки, доминирует на рынке, в первую очередь из-за своей существенной роли в консервах с высоким содержанием сахара и хлебобулочных начинках. Превосходство этого сегмента происходит от распространенного использования высокометоксильного пектина в продуктах, требующих желирования в сахаристых условиях, где он умело формирует надежные, стабильные гели. Его долгосрочное применение в традиционных рецептах джемов и начинок гарантирует постоянный спрос и заметную выручку рынка. Ключевая роль высокометоксильного пектина в достижении желаемых текстур и срока годности в консервах подчеркивает его незаменимость, особенно на рынках, приоритизирующих эти атрибуты. Кроме того, производители находят преимущество в его относительно простых требованиях к обработке при сопоставлении с более сложными разновидностями пектина. В целом, значительное присутствие высокометоксильного пектина на рынке подчеркивает его жизненно важную роль в традиционных пищевых секторах.

Наоборот, низкометоксильный пектин является самым быстрорастущим сегментом рынка пектина, похваляющийся прогнозируемым среднегодовым темпом роста 6,56% до 2030 года, превосходя рост общего рынка. Этот скачок движется растущим аппетитом к предложениям с низким содержанием сахара и сниженной калорийностью, наряду с растущим интересом к фармацевтическим и нутрицевтическим использованиям. Отличительная способность низкометоксильного пектина желироваться в условиях с низким содержанием сахара через кальций-индуцированную сшивку позиционирует его как отличный выбор для здоровых составов, таких как джемы с пониженным содержанием сахара. Рынок этих джемов достиг 264 млн долларов США в 2025 году, с ожидаемым годовым темпом роста 7,4%. Тем не менее, создание с низкометоксильным пектином требует скрупулезного контроля уровней pH и кальция, представляя вызовы для меньших производителей без сложных инструментов мониторинга ионов. Сегмент также превосходит в диетических дополнительных мармеладах, где он достигает желаемой текстуры без сахарозы, и в фармацевтике, облегчая инкапсуляцию деликатных биоактивов без риска денатурации белка. Такие пионерские применения играют ключевую роль в его быстром восхождении на рынке.

По категориям: традиционные объемы и органические премии

В 2024 году традиционные сорта пектина командовали доминирующей долей рынка 68,13%. Это господство может быть связано с интегрированными переработчиками цитрусовых, использующими экономию масштаба, что позволяет им производить пектин как эффективно, так и экономически выгодно. С установленными цепочками поставок и надежными инфраструктурами обработки эти переработчики обеспечивают постоянные объемы и конкурентные цены, закрепляя статус традиционного пектина как предпочтительного выбора для многочисленных производителей. Даже среди растущего акцента на устойчивость традиционный пектин сохраняет свою привлекательность на основных рынках благодаря своим низким производственным затратам и широкой доступности. Кроме того, переработчики, предпочитающие традиционные методы, часто обращаются к кислотному гидролизу. Хотя этот метод менее экологически дружественный, его установленная природа и масштабируемость делают его готовым к использованию выбором. Такая прочная основа гарантирует, что традиционный пектин удерживает свои позиции, даже когда альтернативные сегменты набирают тягу.

С другой стороны, органический пектин появляется как самый быстрорастущий сегмент, похваляющийся прогнозируемым совокупным годовым темпом роста (CAGR) 6,94% до 2030 года. Однако его текущие объемы отстают от объемов традиционных сортов. Скачок в популярности органического пектина в значительной степени подпитывается инициативами, ведомыми розничными торговцами, направленными на искоренение остатков синтетических химических веществ. Этот шаг резонирует с потребителями, которые приоритизируют более чистые, более натуральные ингредиенты в своих продуктах. Тем не менее, производство органического пектина приходит со своими вызовами. Затраты, такие как сборы за сертификацию, сегрегированное хранение и необходимость отслеживаемых источников кожуры, раздувают расходы на дополнительные 2,50-3,00 долларов США за килограмм по сравнению с традиционным пектином. Хотя премиальные пищевые и дополнительные бренды часто берут на себя эти затраты, они беспрепятственно передают их здравомыслящим потребителям, которые более чем готовы платить премию за органическую сертификацию. Более строгие регламенты, такие как Регламент ЕС 2025/40, который ужесточает заявления об устойчивости и переработке, укрепляют настоящих органических поставщиков и действуют как сдерживающий фактор против зеленого мытья. Более того, переработчики все больше обращаются к технологиям извлечения с ферментативной поддержкой, переход от традиционных минеральных кислот. Это не только соответствует органическим стандартам, но также сокращает сброс сточных вод примерно на 20%. Глядя в будущее, устойчивость производства органического пектина зависит от принятия технологий непрерывной обработки потока. Эти инновации обещают эффективное масштабирование выпуска при строгом соблюдении сертификационных мандатов.

По применению: пищевое ядро и фармацевтический плюс

В 2024 году сектор продуктов питания и напитков доминировал на рынке пектина, составляя существенные 76,07% от общей выручки. Укоренившаяся роль пектина в таких продуктах, как джемы, фруктовые приготовления и как стабилизатор в молочных продуктах, подчеркивает его значимость. Его уникальная способность обеспечивать текстуру, желирование и стабильность делает его незаменимым. Кроме того, кондитерские бренды теперь предпочитают пектиновые мармелады желатину, привлекая веганских потребителей и обеспечивая термическую стабильность в более теплых регионах. Производители напитков также принимают амидированный низкометоксильный пектин для четкой взвеси фруктовой мякоти, расширяя его применение в премиальных соках. Эти укоренившиеся и развивающиеся использования закрепляют ведущую позицию пектина на рынке.

С другой стороны, хотя фармацевтический сектор в настоящее время имеет меньшую долю выручки, он появляется как самый быстрорастущий рынок для пектина с заметным среднегодовым темпом роста 6,91%. Этот скачок движется инновациями в биофабрикации, раневых повязках и контролируемом высвобождении лекарств, многие приближаются к концу клинических испытаний. Совместные усилия между университетами и производителями ингредиентов прокладывают путь для пленок на основе пектина для букальных применений, предназначенных для быстрого поглощения болеутоляющих лекарств. Кроме того, хотя красота бренды присматриваются к пектину за его потенциал в улучшении ощущения кожи в кремах, его принятие в этой области все еще находится в зачаточном состоянии. Используя биосовместимость и универсальность пектина, фармацевтический сектор готов к значительному росту, особенно по мере развития новых медицинских технологий и терапевтических систем. Этот сдвиг подчеркивает переход пектина от его традиционной роли, сосредоточенной на еде, к ключевому игроку в инновациях здоровья и благополучия.

Географический анализ

В 2024 году Европа командовала значительной долей продаж 29,81%, поддерживаемая своими богатыми традициями в джемах и молочных продуктах, наряду с политическими инициативами, поддерживающими перерабатываемую упаковкуИсточник: Европейская комиссия,РЕГЛАМЕНТ (ЕС) 2025/40 ЕВРОПЕЙСКОГО ПАРЛАМЕНТА И СОВЕТА", eur-lex.europa.eu">[3]. Германия и Франция, получающие выгоду от своей близости к испанским переработчикам цитрусовой кожуры, совместно представляют две трети объема региона. Сильная инфраструктура региона для переработки цитрусовой кожуры и его фокус на устойчивости дополнительно укрепили его позицию на рынке. Между тем, Директива по одноразовым пластикам катализирует исследования и разработки грантов для композитов пектиновых пленок, позиционируя местных поставщиков как пионеров в области натуральной упаковки. Эта директива не только поощряет инновации, но также предоставляет конкурентное преимущество европейским поставщикам на глобальном рынке.

Азиатско-Тихоокеанский регион находится на пути к регистрации среднегодового темпа роста 7,19% с 2025 по 2030 год. Китай, расширяющий свой репертуар продуктов для здоровья, является основным драйвером этого скачка спроса. Растущий фокус страны на здоровых продуктах и её растущее население среднего класса являются ключевыми факторами, способствующими этому росту. Одновременно обновления от Управления по безопасности пищевых продуктов и стандартам Индии, выравнивающие регламенты витаминных мармеладов с международными стандартами, побуждают контрактных производителей в Гуджарате и Махараштре инвестировать в непрерывные пектиново-желейные варочные котлы. Эти инвестиции, как ожидается, повысят эффективность производства и удовлетворят растущий спрос на продукты на основе пектина. В Индонезии расширение завода по смешиванию Cargill в 2024 году оптимизирует поставки текстурантов для местных брендов, позволяя региональным производителям снизить зависимость от импорта и удовлетворить растущий спрос на высококачественные текстуранты.

Хотя Северная Америка демонстрирует стабильный рост, США вырезают нишу в испытаниях 3D-биопечати на основе пектина, особенно вдоль биотехнологического коридора Бостон-Сан-Диего. Эта инновация, как ожидается, революционизирует секторы здравоохранения и фармацевтики, дополнительно укрепляя лидерство региона в передовых применениях пектина. Пейзаж Латинской Америки является исследованием контрастов: Бразилия, хотя и источник жизненно важного сырья кожуры, борется с внутренними экспортными дефицитами из-за неэффективности цепочки поставок и колеблющихся уровней производства. Наоборот, кондитерский сектор Мексики использует пектин для удовлетворения веганским импортным стандартам США, которые становятся все более строгими. Принятие на Ближнем Востоке и в Африке постепенное, но поддерживается инвестициями от транснациональных производителей напитков в странах Совета сотрудничества стран Персидского залива. Эти инвестиции стимулируют развитие местных производственных мощностей и увеличивают доступность продуктов на основе пектина в регионе.

Конкурентный ландшафт

Глобальный рынок пектина демонстрирует умеренную концентрацию. В ноябре 2024 года приобретение CP Kelco компанией Tate & Lyle за 1,8 млрд долларов США позиционировало объединенную структуру как ведущего игрока на глобальном рынке пектина, значительно укрепив глобальные цепочки поставок и повысив конкурентоспособность рынка. Одновременно недавно созданный комплекс DSM-Firmenich в Парме и инвестиции Ingredion в размере 50 млн долларов США в модернизацию своего предприятия в Айове подчеркивают сильную приверженность устойчивым практикам, включая зеленые методы извлечения и разработку биоразлагаемых упаковочных решений.

Ключевые стратегические приоритеты на рынке включают продвижение гибкости многокомпонентного сырья, принятие техник извлечения с ферментативной поддержкой и изучение возможностей в фармацевтических биочернилах. Меньшие региональные игроки стремятся дифференцировать себя, фокусируясь на органических продуктах и используя местные потоки фруктовых отходов. Однако растущие затраты, связанные с соответствием ESG, и растущая потребность в передовых возможностях исследований и разработок ставят эти меньшие структуры под повышенный риск поглощения более крупными конкурентами.

Фирмы среднего уровня капитализируют лицензионные соглашения для запатентованных низкометоксильных составов, позволяя им проникнуть в высокомаржинальные рыночные сегменты без существенных инвестиций, требуемых для создания полномасштабных исследовательских и разработочных объектов. Кроме того, принятие цифровых платформ отслеживаемости, которые используют сканирование QR-кодов на партиях кожуры, повышает готовность к аудиту, способствуя более глубокому взаимодействию с клиентами.

Лидеры отрасли пектина

-

Cargill Incorporated

-

Herbstreith and Fox Corporate Group

-

International Flavors & Fragrances

-

Silvateam S.p.A.

-

Ingredion Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июль 2024 года: В стратегическом ходе Tate & Lyle, выдающийся игрок в секторе продуктов питания и напитков, завершил приобретение CP Kelco за 1,8 млрд долларов США (1,6 млрд евро), американского производителя, известного своими специальными ингредиентами природного происхождения. Это приобретение не только укрепило предложения Tate & Lyle, но также привело уважаемый портфель CP Kelco, включая такие продукты, как пектин и цитрусовое волокно, под его зонтик.

- Январь 2024 года: IFF представила Grindsted Pectin FB 420, специально разработанный для хлебопекарных применений. Это новое предложение может похвастаться уникальными сенсорными атрибутами, делая его идеальным для стабильных при выпечке фруктовых начинок, при этом будучи дружественным к этикетке и эффективным в процессе.

- Декабрь 2023 года: В Милане, Италия, Herbstreith & Fox GmbH & Co. KG представила свою последнюю дочернюю компанию H&F Italy SRL, отмечая стратегический шаг на итальянский рынок. Эта новая дочерняя компания направлена на укрепление присутствия и операций группы H&F в Италии, удовлетворяя растущий спрос на её продукты и услуги в регионе.

Область применения глобального отчета о рынке пектина

Пектин - это структурный кислотный гетерополисахарид, обнаруженный в первичных и средних пластинках и клеточных стенках наземных растений. Он изготовлен из настоящих фруктов, и его формы, от сухого пектина до жидкого пектина до массово производимого коммерческого пектина, полностью получены из растений.

Изучаемый рынок сегментирован по источникам, применению, типу и географии. По источникам изучаемый рынок сегментирован на цитрусовые, сахарную свеклу, яблоки и другие источники. По применению изучаемый рынок сегментирован на красоту и личный уход, продукты питания и напитки, фармацевтику и другие применения. Сегмент продуктов питания и напитков дополнительно классифицируется на джем, желе и консервы, хлебобулочные изделия, молочные продукты и другие продукты питания и напитки. Сегмент других применений дополнительно классифицируется на съедобные пленки и покрытия, заменители бумаги и пены и пластификаторы. По типу изучаемый рынок сегментирован на высокометоксильный пектин и низкометоксильный пектин. На основе географии изучаемый рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента определение размера рынка и прогнозирование были выполнены в стоимостном выражении в долларах США.

| Цитрусовые |

| Яблоки |

| Другие источники |

| Высокометоксильный (HM) пектин |

| Низкометоксильный (LM) пектин |

| Традиционный |

| Органический/натуральный |

| Продукты питания и напитки | Джем, желе и консервы |

| Хлебобулочные изделия | |

| Молочные продукты | |

| Другие продукты питания и напитки | |

| Красота и личный уход | |

| Фармацевтика | |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| По источникам | Цитрусовые | |

| Яблоки | ||

| Другие источники | ||

| По типу | Высокометоксильный (HM) пектин | |

| Низкометоксильный (LM) пектин | ||

| По категориям | Традиционный | |

| Органический/натуральный | ||

| По применению | Продукты питания и напитки | Джем, желе и консервы |

| Хлебобулочные изделия | ||

| Молочные продукты | ||

| Другие продукты питания и напитки | ||

| Красота и личный уход | ||

| Фармацевтика | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка пектина в 2025 году?

Размер рынка пектина составляет 1,07 млрд долларов США в 2025 году, и прогнозируется достижение 1,44 млрд долларов США к 2030 году.

Какой регион растет быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион показывает самое быстрое развитие со среднегодовым темпом роста 7,19% благодаря расширяющимся применениям в продуктах для здоровья и кондитерских изделиях.

Какой сегмент лидирует на рынке пектина по источникам?

Сорта, полученные из цитрусовых, доминируют с 85,04% выручки 2024 года, хотя яблочный пектин является самой быстрорастущей альтернативой.

Какой регион растет быстрее всего на рынке пектина?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2025-2030).

Почему низкометоксильный пектин набирает популярность?

Низкометоксильные варианты желируются при низких уровнях сахара и обеспечивают веганские или рецептуры с пониженным содержанием сахара, поддерживая рост в мармеладах и фармацевтике.

Как волатильность поставок влияет на ценообразование?

24%-ное падение бразильских урожаев цитрусовых и болезнь позеленения раздувают затраты на кожуру, повышая цены на пектин и поощряя диверсификацию в яблочные и свекловичные источники.

Последнее обновление страницы: