Размер и доля рынка каррагинана

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.12 Миллиардов долларов США |

| Размер Рынка (2030) | 1.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка каррагинана от Mordor Intelligence

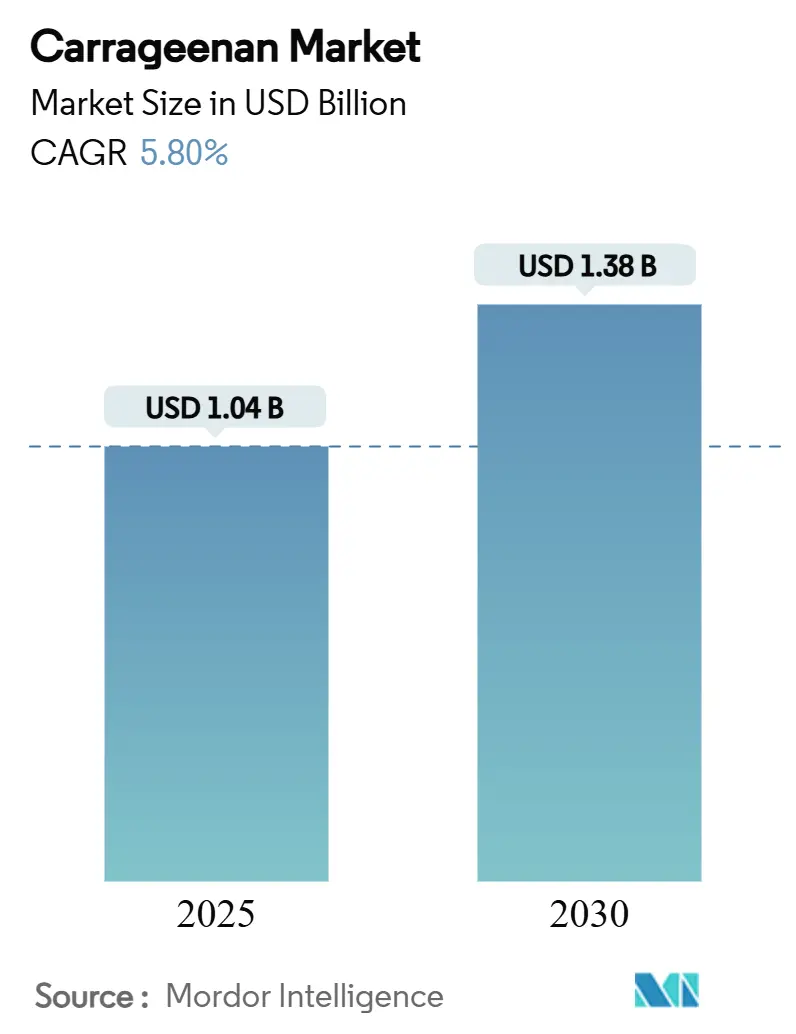

По оценкам, рынок каррагинана достигнет 1,04 млрд долларов США в 2025 году и прогнозируется до 1,38 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,80%. Высокий спрос на натуральные текстуризаторы в растительных продуктах питания, переформулировки чистых этикеток и продуктах личной гигиены обеспечивает текущий рост. Производители также получают выгоду от новых технологий экстракции, которые повышают выход при снижении удельных затрат, обеспечивая более конкурентные цены и быструю кастомизацию продуктов. Слияние искусственного интеллекта с наукой о гидроколлоидах помогает разработчикам рецептур создавать высокоспециализированные смеси каррагинана, сокращая циклы разработки и открывая нишевые возможности в напитках, молочных альтернативах и фармацевтических жевательных конфетах. Европа остается крупнейшим региональным рынком, поддерживаемым строгими регулированиями ингредиентов и сложной пищевой переработкой, тогда как Азиатско-Тихоокеанский регион опережает все другие регионы за счет быстрой индустриализации, растущего среднего класса и активного выращивания морских водорослей

Ключевые выводы отчета

- По типу продукта каппа каррагинан занимал 56,35% доли рынка каррагинана в 2024 году, тогда как лямбда каррагинан прогнозируется к расширению со среднегодовым темпом роста 6,84% до 2030 года.

- По степени обработки полурафинированный материал составлял 37,55% размера рынка каррагинана в 2024 году; рафинированный материал должен зарегистрировать самый быстрый среднегодовой темп роста 7,04% до 2030 года.

- По применению продукты питания и напитки доминировали с долей выручки 42,43% в 2024 году, в то время как личная гигиена и косметика прогнозируется к росту со среднегодовым темпом роста 6,85% в период 2025-2030 гг.

- По географии Европа лидировала с долей 30,84% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 7,24% с 2025 по 2030 год.

Тенденции и аналитика мирового рынка каррагинана

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Тренд чистых этикеток стимулирует спрос на натуральные загустители в индустрии переработанных продуктов | +1.5% | Глобальный, с сильнейшим влиянием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Расширяющийся сектор молочных альтернатив стимулирует использование каррагинана типа каппа и иота | +1.2% | Северная Америка, Европа, городская Азиатско-Тихоокеанская зона | Среднесрочный (2-4 года) |

| Широкое использование в качестве заменителя жира в низкокалорийной пище | +0.9% | Глобальный, с акцентом на развитых рынках | Среднесрочный (2-4 года) |

| Продление срока хранения и стабилизация | +0.7% | Глобальный, с большим влиянием в регионах с развивающейся инфраструктурой холодовой цепи | Краткосрочный (≤ 2 лет) |

| Увеличение спроса на безглютеновые и безаллергенные продукты | +0.6% | Северная Америка, Европа, Австралия | Среднесрочный (2-4 года) |

| Предпочтение ингредиентов на основе морских водорослей в натуральных рецептурах | +0.5% | Глобальный, с более сильным присутствием в Азиатско-Тихоокеанском регионе и Европе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Тренд чистых этикеток стимулирует спрос на натуральные загустители в индустрии переработанных продуктов

На глобальном уровне движение чистых этикеток изменяет способ выбора ингредиентов, при этом значительную аналитику предоставляет CBI, министерство иностранных дел. Их исследование подчеркивает эту продолжающуюся трансформацию, прогнозируя, что доля продуктов с чистыми этикетками в портфелях подскочит с 52% в 2021 году до более чем 70% к 2025 и 2026 годам [1]CBI Министерство иностранных дел, "Какие тенденции предлагают возможности или представляют угрозу на европейском рынке натуральных пищевых добавок?", cbi.eu. Этот рост обусловлен повышенным вниманием потребителей к ингредиентам продуктов, стимулируя спрос на ингредиенты чистых этикеток, которые являются натуральными, минимально обработанными и свободными от искусственных добавок. Ингредиенты, полученные из морских водорослей, теперь все чаще заменяют синтетические стабилизаторы и загустители в переработанных продуктах питания, поскольку производители удовлетворяют потребительское предпочтение узнаваемых растительных компонентов. Влияние движения чистых этикеток простирается за пределы простого выбора ингредиентов, изменяя целые цепочки поставок. Например, Cargill запустил программы прослеживаемости для своих источников каррагинана. Кроме того, заметным эффектом является рост гибридных решений чистых этикеток, смешивающих каррагинан с другими натуральными ингредиентами для воспроизведения функциональности, которая когда-то была эксклюзивной для синтетических добавок.

Расширяющийся сектор молочных альтернатив стимулирует использование каррагинана типа каппа и иота

Взрывной рост рынка молочных альтернатив создает беспрецедентный спрос на каррагинан, особенно типов каппа и иота, которые обеспечивают критически важную стабильность и ощущение во рту в растительных молочных продуктах и йогуртах. Лямбда каррагинан особенно эффективен в растительных молочных продуктах, создавая текстуру, удивительно похожую на молочную благодаря его взаимодействию с растительными белками, предотвращая расслоение и обеспечивая постоянное качество на протяжении всего срока хранения. Техническая задача воспроизведения сложных сенсорных характеристик молочных продуктов позиционировала каррагинан как незаменимый ингредиент, при этом производители разрабатывают специализированные сорта, специально оптимизированные для альтернативных молочных применений. Интересно, что функциональность каррагинана в растительных продуктах часто превосходит его эффективность в традиционных молочных продуктах, создавая конкурентное преимущество для альтернативных продуктов с точки зрения стабильности текстуры и срока хранения. Это функциональное превосходство стимулирует инновации в специализированных смесях каррагинана, разработанных для решения уникальных проблем конкретных источников растительного белка, от сои и миндаля до новых вариантов, таких как горох и овес.

Широкое использование в качестве заменителя жира в низкокалорийной пище

Увеличение использования каррагинана в качестве заменителя жира в низкокалорийных продуктах питания является значительным драйвером рынка каррагинана. Правительства и организации здравоохранения по всему миру продвигают потребление низкокалорийных и нежирных продуктов для борьбы с растущими показателями ожирения и связанными со здоровьем проблемами. Например, Всемирная организация здравоохранения (ВОЗ) постоянно подчеркивает необходимость снижения потребления калорий для решения глобальных проблем здравоохранения. Кроме того, регулирующие органы, такие как Управление по контролю за продуктами и лекарствами США (FDA), одобрили каррагинан как безопасную пищевую добавку, дополнительно поощряя его принятие в пищевой промышленности. Национальный институт здоровья также поддерживает использование каррагинана благодаря его функциональным свойствам, включая его способность заменять эмульгирующие соли без ущерба для текстуры или вкуса [2]Национальный институт здоровья, "Каррагинан как функциональная добавка в производстве сыра и сыроподобных продуктов", ncbi.nlm.nih.gov. Эти факторы в совокупности стимулируют спрос на каррагинан в производстве низкокалорийных продуктов питания.

Свойства продления срока хранения и стабилизации стимулируют принятие

Многофункциональные свойства каррагинана как стабилизатора, загустителя и желирующего агента революционизируют стратегии сохранения пищевых продуктов, при этом недавние исследования демонстрируют его способность продлевать срок хранения до 8 дней в определенных применениях. Помимо простого предотвращения физического расслоения в эмульсиях, каррагинан создает защитные барьеры, которые ингибируют миграцию влаги и рост микробов, одновременно решая множественные механизмы порчи. При включении в съедобные пленки и покрытия каррагинан демонстрирует значительные антимикробные и антиоксидантные свойства, эффективно защищая продукты питания от порчи при сохранении параметров качества. Интеграция каррагинана с наночастицами, такими как SiO2 и ZnO, показала замечательное усиление свойств барьера водяного пара и антимикробной активности, создавая упаковочные решения следующего поколения, которые активно продлевают свежесть продуктов. Этот многофункциональный подход к продлению срока хранения особенно ценен в продуктах с высоким содержанием влаги, где традиционные консерванты сталкиваются с ограничениями, позиционируя каррагинан как критически важный инструмент в сокращении пищевых отходов при соответствии требованиям чистых этикеток

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Непостоянное качество продукта по степеням обработки | -0.9% | Глобальный, с большим влиянием в регионах, снабжаемых множественными поставщиками | Среднесрочный (2-4 года) |

| Низкая осведомленность в развивающихся экономиках | -0.6% | Африка, Южная Америка, Юго-Восточная Азия | Среднесрочный (2-4 года) |

| Обеспокоенность устойчивостью и воздействием на морские экосистемы | -0.5% | Глобальный, с особым акцентом на прибрежных производящих регионах | Долгосрочный (≥ 4 лет) |

| Высокие затраты, связанные с очищенным сортом | -0.4% | Глобальный, с большим влиянием на чувствительные к ценам рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Непостоянное качество продукта по степеням обработки

На рынке каррагинана непостоянное качество продукта по различным степеням обработки выступает как значительное рыночное ограничение. Вариации в качестве могут возникать из-за различий в снабжении сырьем, технологиях обработки и соблюдении стандартов качества. Эти несоответствия могут влиять на производительность каррагинана в различных применениях, таких как пищевые продукты, фармацевтические препараты и косметика, приводя к проблемам для производителей и конечных пользователей. Например, в пищевой промышленности вариации в качестве каррагинана могут влиять на текстуру, стабильность и срок хранения продуктов, что может привести к неудовлетворенности клиентов и потенциальным финансовым потерям для производителей. Аналогично, в фармацевтическом секторе непостоянное качество может компрометировать эффективность и безопасность продуктов, создавая риски для здоровья потребителей и нормативного соответствия. Кроме того, косметическая промышленность, которая полагается на каррагинан для его загущающих и стабилизирующих свойств, может сталкиваться с проблемами постоянства и производительности продуктов из-за вариаций качества. Обеспечение единообразного качества по всем сортам критически важно для поддержания доверия клиентов, соответствия регулятивным требованиям и достижения операционной эффективности. Однако достижение этого остается постоянным вызовом для индустрии, поскольку требует значительных инвестиций в меры контроля качества, передовые технологии обработки и надежное управление цепочкой поставок.

Низкая осведомленность в развивающихся экономиках ограничивает расширение рынка

Несмотря на универсальность и функциональные преимущества каррагинана, ограниченная осведомленность в развивающихся экономиках создает значительные барьеры для проникновения на рынок, особенно в регионах, которые могли бы извлечь наибольшую пользу из его свойств продления срока хранения. Пробел в знаниях распространяется за пределы потребителей на производителей продуктов питания в этих регионах, которые часто не имеют технического понимания применений каррагинана и оптимальных параметров использования, что приводит к неоптимальной реализации или полному избеганию этого ингредиента. Этот дефицит осведомленности усугубляется фрагментированными сетями распределения во многих развивающихся рынках, создавая проблемы доступности, которые дополнительно ограничивают принятие каррагинана. Образовательные инициативы лидеров индустрии начинают решать это ограничение, при этом компании, такие как CP Kelco и Cargill, внедряют программы технического обучения для производителей продуктов питания в Юго-Восточной Азии и Африке. Согласно Продовольственной и сельскохозяйственной организации (ФАО), создание региональных прикладных лабораторий на развивающихся рынках представляет стратегический подход к преодолению ограничений осведомленности, предоставляя местным производителям практический опыт и техническую поддержку, которые могут ускорить принятие каррагинана [3]Продовольственная и сельскохозяйственная организация (ФАО), "Социальные и экономические аспекты выращивания морских водорослей каррагинана", www.fao.org.

Сегментный анализ

По типу: каппа доминирует, в то время как лямбда ускоряется

В 2024 году каппа каррагинан стал ведущим сегментом, захватив 56,35% доходов рынка. Это доминирование объясняется его сильными, хрупкими гелеобразующими свойствами, которые критически важны для достижения желаемой текстуры в широком спектре применений, включая молочные десерты, переработанные мясные продукты и кондитерские изделия. Способность каппа каррагинана взаимодействовать с казеином в присутствии ионов калия усиливает его функциональность, особенно в стабилизации шоколадного молока и предотвращении синерезиса в пудингах. Эти свойства делают его незаменимым ингредиентом для производителей, стремящихся улучшить качество продукции и стабильность при хранении в этих категориях.

С другой стороны, лямбда каррагинан набирает обороты на рынке со среднегодовым темпом роста 6,84% до 2030 года. Этот рост в первую очередь обусловлен его уникальной функциональностью холодной растворимости, которая исключает необходимость этапа варки, делая его высоко подходящим для готовых к употреблению напитков. Удобство, предлагаемое лямбда каррагинаном, совпадает с растущим потребительским предпочтением экономящих время и простых в использовании продуктов, дополнительно стимулируя его принятие. Кроме того, его способность обеспечивать вязкость и ощущение во рту без требования тепловой обработки позиционировала его как предпочтительный выбор для производителей, стремящихся оптимизировать производственные процессы при сохранении качества продукции. По мере роста спроса на инновационные и функциональные ингредиенты ожидается, что как каппа, так и лямбда каррагинан будут играть ключевые роли в формировании будущего мирового рынка каррагинана.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По степени обработки: полурафинированный лидирует, в то время как рафинированный растет быстрее всего

В 2024 году полурафинированный каррагинан составил 37,55% мирового рынка каррагинана, в первую очередь благодаря его широкому использованию в мясоперерабатывающей промышленности. Мясопереработчики предпочитают полурафинированный каррагинан из-за его высокого содержания целлюлозы, которое значительно улучшает способность связывать воду, улучшая текстуру и срок хранения переработанных мясных продуктов. Этот сегмент продолжает доминировать на рынке благодаря его экономической эффективности и функциональным преимуществам в различных пищевых применениях. Полурафинированный каррагинан также широко используется в других пищевых продуктах, таких как молочные и хлебобулочные изделия, где его желирующие, загущающие и стабилизирующие свойства высоко ценятся. Его способность улучшать вязкость и консистенцию пищевых продуктов делает его предпочтительным выбором для производителей, стремящихся повысить качество продукции при оптимизации производственных затрат.

В то время как полурафинированный каррагинан сохраняет свое лидерство, рафинированные сорта прогнозируются к устойчивому росту с прогнозируемым среднегодовым темпом роста 7,04% до 2030 года. Этот рост объясняется увеличением спроса со стороны фармацевтических, нутрицевтических и высококачественных молочных секторов, которые требуют каррагинан с более строгими микробиологическими и тяжелыми металлами спецификациями для соответствия регулятивным и качественным стандартам. Рафинированный каррагинан набирает популярность в этих отраслях благодаря его превосходной чистоте и функциональности, делая его подходящим для применений, таких как лекарственные препараты, пищевые добавки и премиальные молочные продукты, такие как йогурты и десерты.

По применению: продукты питания и напитки доминируют, в то время как личная гигиена растет

В 2024 году сектор продуктов питания и напитков доминировал на мировом рынке каррагинана, занимая значительную долю 42,43%. Это доминирование было в первую очередь обусловлено широким использованием каррагинана в молочных и мясных продуктах, где его сильные водосвязывающие свойства и способность продлевать срок хранения являются критически важными. Каррагинан широко используется в пищевой промышленности за его функциональные преимущества, такие как предотвращение образования кристаллов льда в мороженом, что обеспечивает более гладкую текстуру, улучшение аэрации взбитых сливок для улучшенной консистенции и стабилизация частиц напитков для поддержания однородности и качества с течением времени. Эти применения подчеркивают его важность в удовлетворении потребительских требований к высококачественным и долговечным пищевым продуктам.

Между тем, сектор личной гигиены, хотя и представляет меньшую часть мирового рынка каррагинана, переживает заметный рост. Этот сегмент продвигается с устойчивым среднегодовым темпом роста 6,85%, стимулируемый увеличением предпочтения веганских, безсульфатных и богатых текстурой рецептур. Каррагинан набирает популярность среди разработчиков рецептур за его способность создавать инновационные продукты, такие как желейные очищающие средства и твердые гели для душа, которые удовлетворяют эволюционирующим потребительским предпочтениям устойчивых и эффективных решений личной гигиены. Растущее внимание к экологически дружественным и не тестируемым на животных продуктам дополнительно поддерживает расширение применений каррагинана в этом секторе, позиционируя его как ключевой ингредиент в разработке современных рецептур личной гигиены.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Европа занимает 30,84% долю мирового рынка каррагинана, продвигаемая строгими регулированиями чистых этикеток и передовыми пищевыми перерабатывающими отраслями, которые ценят натуральное происхождение каррагинана и универсальные функции. Лидерство Европы особенно заметно в молочных и мясных секторах, где каррагинан играет ключевую роль как стабилизатор и текстуризатор в премиальных продуктах. Германия, Великобритания и Франция выделяются как ведущие европейские рынки, при этом Германия играет доминирующую роль в импорте каррагинана в регионе. Европейские покупатели показывают выраженное предпочтение рафинированным сортам каррагинана, которые соответствуют строгим стандартам качества и чистоты, позволяя поставщикам устанавливать премиальные цены.

Азиатско-Тихоокеанский регион готов превзойти других с прогнозируемым среднегодовым темпом роста 7,24% с 2025 по 2030 год, стимулируемый быстрой индустриализацией, растущим сектором пищевой переработки и увеличением потребительской осведомленности о функциональных ингредиентах. Китай выделяется как ведущий производитель и потребитель, при этом его перерабатывающие мощности формируют глобальные тенденции поставок. Между тем, Индонезия и Филиппины выступают как ключевые поставщики сырья, вместе доминируя в мировом производстве морских водорослей для экстракции каррагинана. Городские центры в Китае, Японии и Индии переживают всплеск спроса на удобные продукты питания и молочные альтернативы, дополнительно стимулируя рост региона.

Северная Америка, будучи зрелой, переживает устойчивый рост, с США во главе, благодаря своей обширной пищевой перерабатывающей промышленности и переходу к натуральным ингредиентам. Спрос особенно высок на специализированные сорта каррагинана, особенно в растущей сфере растительных продуктов питания. Мексика создает свою нишу с растущей тенденцией использования каррагинана в традиционных молочных продуктах и переработанном мясе. Тренд чистых этикеток изменил североамериканские предложения с акцентом на натуральные корни каррагинана из морских водорослей. Инновации изобилуют, от использования каррагинана для снижения жира в мясе до его роли как стабилизатора в растительных напитках.

Конкурентная среда

Многонациональные гиганты и региональные специалисты доминируют на мировом рынке каррагинана, что приводит к умеренной концентрации. Основные игроки на рынке включают ACCEL Carrageenan Corporation, Cargill, TBK Manufacturing Corporation, Ingredion и Marcel Trading Corporation. Ведущие игроки все чаще обращаются к вертикальной интеграции, устанавливая прямые связи с фермерами морских водорослей. Эта стратегия не только обеспечивает стабильное снабжение сырьем, но и продвигает устойчивость, отвечая на растущие экологические проблемы. Например, Cargill инвестировал в инициативы по поддержке сообществ выращивания морских водорослей при обеспечении высококачественного сырья. Аналогично, CP Kelco сотрудничал с местными фермерами морских водорослей для повышения эффективности цепочки поставок и продвижения устойчивых практик.

Прожектор инноваций светит на создание специализированных сортов каррагинана, особенно для бурно развивающегося сектора растительных продуктов питания. Здесь производители настраивают решения для решения отличительных проблем, создаваемых альтернативными белками. Например, DuPont (теперь часть IFF) разработал решения каррагинана, специально предназначенные для растительных молочных альтернатив, решая проблемы текстуры и стабильности. Кроме того, Marcel Carrageenan представил индивидуальные смеси каррагинана для заменителей мяса, удовлетворяя растущий спрос на веганские и вегетарианские продукты. Shemberg Marketing Corporation также диверсифицировал свои предложения каррагинана для удовлетворения фармацевтических отраслей и личной гигиены, где каррагинан используется как стабилизатор и загущающий агент.

Стратегические партнерства и поглощения дополнительно формируют конкурентную среду. Например, поглощение бизнеса каррагинана FMC компанией Cargill укрепило ее положение на рынке, позволив предлагать более широкий спектр продуктов. Между тем, Gelymar укрепил свое присутствие на европейском рынке, представив инновационные решения каррагинана, адаптированные для хлебобулочных и кондитерских применений. Партнерства между региональными игроками и многонациональными компаниями помогают преодолевать разрывы в цепочках поставок и повышать проникновение на рынок. Ожидается, что эти стратегии будут стимулировать рост и интенсифицировать конкуренцию в течение прогнозного периода.

Лидеры индустрии каррагинана

-

TBK Manufacturing Corporation

-

Ingredion Incorporated

-

Cargill, Incorporated

-

Marcel Trading Corporation

-

Ingredion

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024: китайская компания Greenpower объявила планы по расширению своих производственных мощностей для удовлетворения растущего рыночного спроса и укрепления своих позиций в индустрии каррагинана.

- Июнь 2024: Gelymar S.A. завершила свою программу расширения мощностей, следуя инвестициям в размере 15 млн долларов США, инициированным два года назад. Расширение удвоило производственную мощность компании до 10 000 метрических тонн.

- Май 2023: Cargill Beauty представил Satiagel™ VPC 614, новый вариант каппа каррагинана, предназначенный для расширения своего существующего портфеля каррагинана. Этот запуск направлен на предоставление производителям средств личной гигиены расширенного спектра текстурных решений, позволяя им создавать инновационные и индивидуальные рецептуры для различных применений.

Область охвата глобального отчета по рынку каррагинана

Каррагинан - это основной ингредиент, который происходит из красных морских водорослей и широко используется в пищевой промышленности. Он используется за свои желирующие, загущающие и стабилизирующие свойства. Он имеет широкие применения как в молочных, так и в мясных продуктах. Существует три категории для мирового рынка каррагинана: тип, применение и география. По типу рынок сегментирован на каппа, иота и лямбда. По применению рынок сегментирован на пищевую промышленность, фармацевтическую промышленность, косметическую промышленность и другие применения. По географии рынок был сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (в млн долл. США).

| Каппа |

| Иота |

| Лямбда |

| Рафинированный |

| Полурафинированный |

| Спиртовое осаждение |

| Продукты питания и напитки | Молочные продукты и десерты |

| Мясные и птицеводческие продукты | |

| Соусы и заправки | |

| Хлебобулочные и кондитерские изделия | |

| Напитки | |

| Фармацевтические препараты | |

| Личная гигиена и косметика | |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| ЮАР | |

| ОАЭ | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Каппа | |

| Иота | ||

| Лямбда | ||

| По степени обработки | Рафинированный | |

| Полурафинированный | ||

| Спиртовое осаждение | ||

| По применению | Продукты питания и напитки | Молочные продукты и десерты |

| Мясные и птицеводческие продукты | ||

| Соусы и заправки | ||

| Хлебобулочные и кондитерские изделия | ||

| Напитки | ||

| Фармацевтические препараты | ||

| Личная гигиена и косметика | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ЮАР | ||

| ОАЭ | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и траектория роста рынка каррагинана?

Рынок составляет 1,04 млрд долл. США в 2025 году и прогнозируется до 1,38 млрд долл. США к 2030 году, отражая среднегодовой темп роста 5,8%.

Какой тип каррагинана наиболее доминирующий и какой расширяется быстрее всего?

Каппа каррагинан лидирует с долей 56,35% в 2024 году, в то время как лямбда каррагинан прогнозируется к самому быстрому росту со среднегодовым темпом роста 6,84% до 2030 года.

Какой сегмент конечного использования генерирует наибольший спрос, и какой растет быстрее всего?

Продукты питания и напитки составляют 42,43% доходов 2024 года, тогда как личная гигиена и косметика продвигается с самым быстрым среднегодовым темпом роста 6,85% в период 2025-2030 гг.

Какой регион в настоящее время лидирует на рынке и какой предлагает наивысший потенциал роста?

Европа занимает наибольшую долю на уровне 30,84% в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к расширению со среднегодовым темпом роста 7,24% до 2030 года.

Последнее обновление страницы: