Размер и доля рынка пищевых волокон

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.30 Миллиардов долларов США |

| Размер Рынка (2030) | 17.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых волокон от Mordor Intelligence

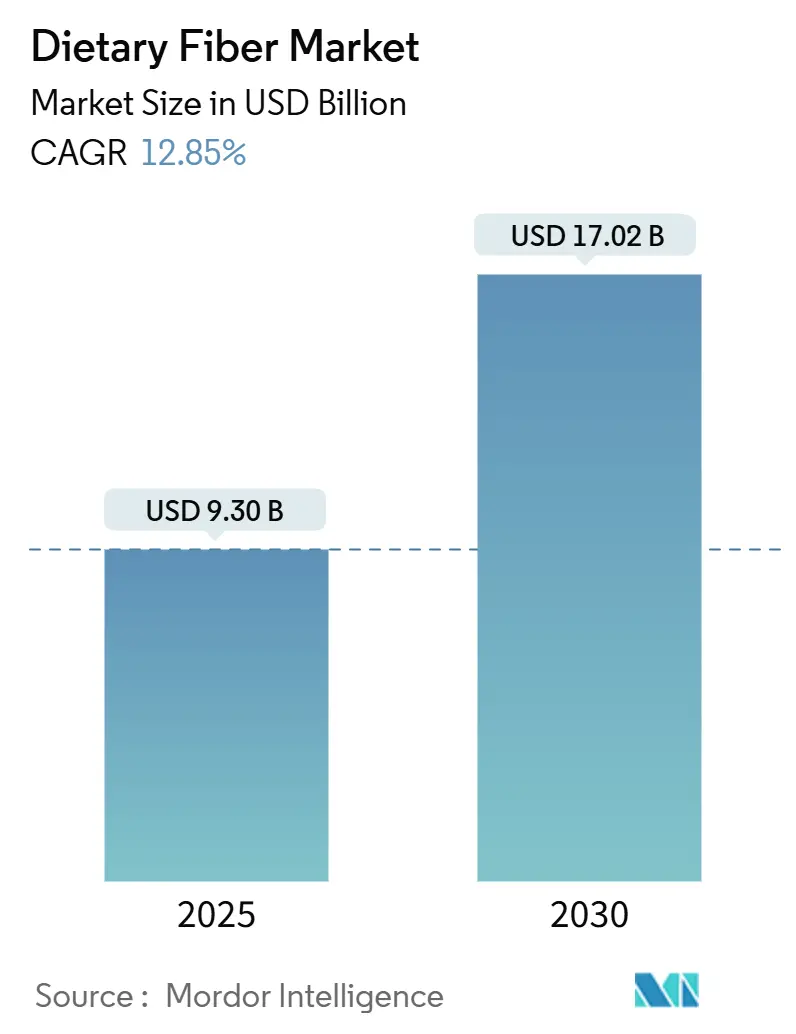

Размер рынка пищевых волокон оценивается в 9,30 млрд долларов США в 2025 году и, как ожидается, достигнет 17,02 млрд долларов США к 2030 году при среднегодовом темпе роста 12,85% в течение прогнозируемого периода (2025-2030). Этот рост отражает растущую осведомленность потребителей о связи между дефицитом клетчатки и хроническими заболеваниями, включая ожирение, сердечно-сосудистые заболевания и диабет 2 типа. Растущая распространенность заболеваний, связанных с образом жизни, побудила потребителей и системы здравоохранения делать акцент на диетах, богатых клетчаткой. Управление по контролю за продуктами и лекарствами США (FDA) и Европейское агентство по безопасности продуктов питания (EFSA) одобрили заявления о пользе для здоровья, связывающие растворимую клетчатку со здоровьем сердца и снижением холестерина, что позволяет производителям разрабатывать новые обогащенные продукты. Достижения в области технологий экстракции клетчатки и пищевой рецептуры улучшили вкус и текстуру продуктов, расширив применение в продуктах питания, напитках, пищевых добавках и фармацевтических препаратах. Рост рынка дополнительно поддерживается повышенным вниманием к здоровью кишечника, пищеварительному благополучию и контролю веса, а также растущим спросом на растительные продукты и продукты с чистой этикеткой, содержащие натуральные волокна.

Ключевые выводы отчета

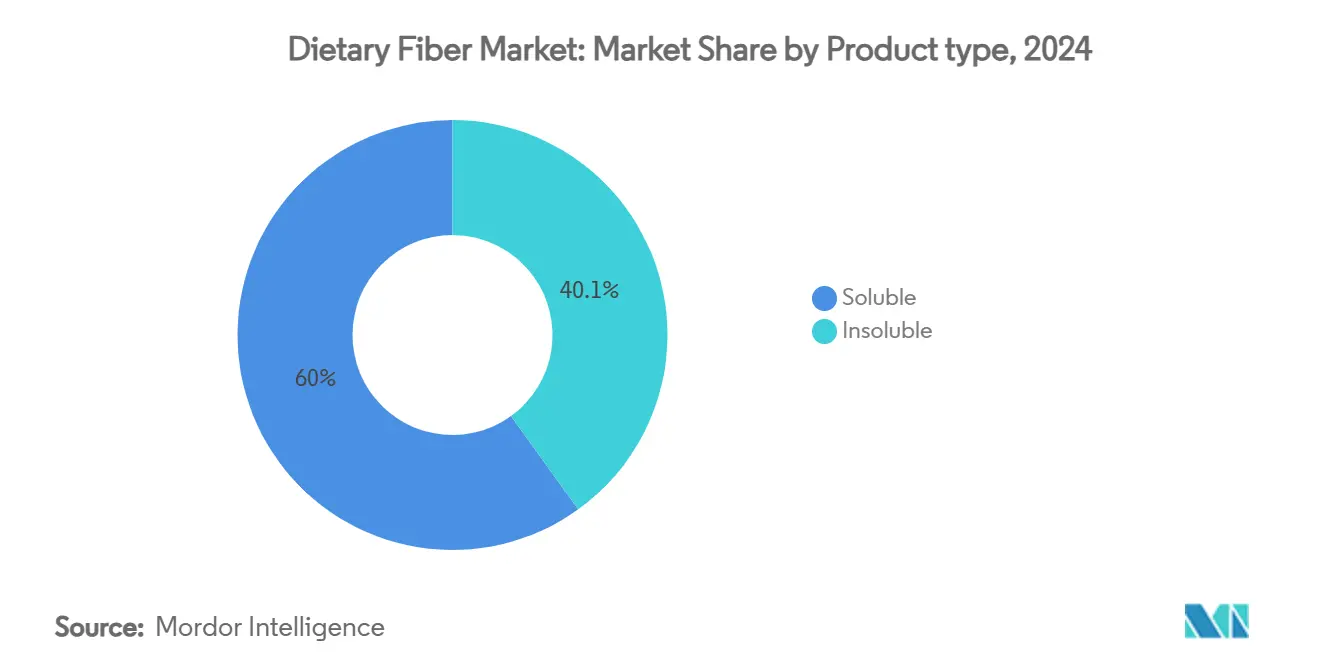

- По типу продукта растворимая клетчатка лидировала с 59,95% доли рынка пищевых волокон в 2024 году, в то время как прогнозируется, что нерастворимая клетчатка покажет наивысший среднегодовой темп роста 14,05% к 2030 году.

- По источнику злаки и зерна удерживали 53,73% выручки в 2024 году; ожидается, что фрукты и овощи будут расширяться со среднегодовым темпом роста 13,94% до 2030 года.

- По форме порошковые продукты контролировали 73,78% размера рынка пищевых волокон в 2024 году, однако прогнозируется, что жидкие форматы будут расти со среднегодовым темпом роста 14,97% к 2030 году.

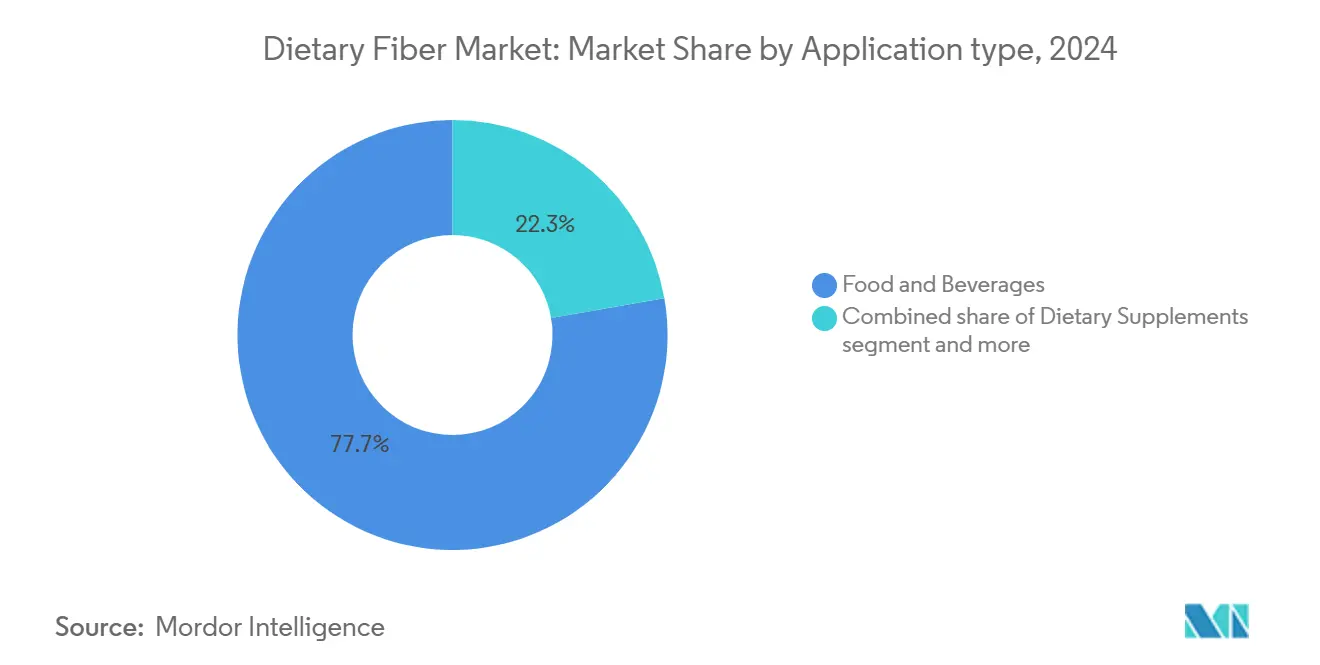

- По применению продукты питания и напитки составили 77,73% выручки в 2024 году, в то время как фармацевтические препараты должны вырасти со среднегодовым темпом роста 14,25% к 2030 году.

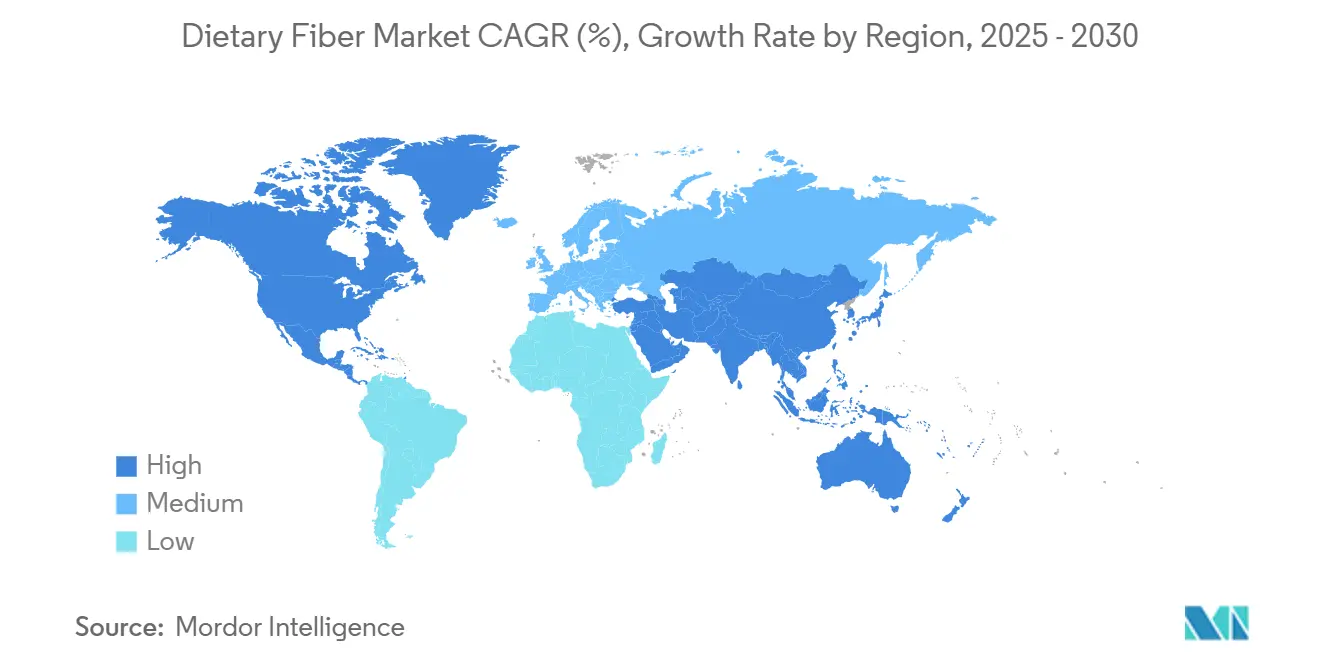

- По географии Северная Америка занимала 33,84% выручки 2024 года; Азиатско-Тихоокеанский регион находится на пути к самому быстрому среднегодовому темпу роста 14,74% за период 2025-2030 гг.

Глобальные тенденции и инсайты рынка пищевых волокон

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск спроса на функциональные и обогащенные продукты питания | +2.8% | Глобально, с сильнейшим подъемом в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая распространенность заболеваний образа жизни | +2.1% | Глобально, особенно остро в городских центрах Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на здоровье кишечника и пробиотики | +1.9% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион следует | Краткосрочный период (≤ 2 лет) |

| Рост спроса на чистые этикетки и растительные ингредиенты | +1.7% | Европа и Северная Америка основные, расширение в Латинскую Америку | Среднесрочный период (2-4 года) |

| Растущая популярность напитков, обогащенных клетчаткой | +1.4% | Глобально, с инновационными центрами в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Увеличенное использование в функциональных молочных продуктах | +1.2% | Европа и Азиатско-Тихоокеанский регион, развивающийся на Ближнем Востоке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на функциональные и обогащенные продукты питания

Осведомленность потребителей о роли питания в профилактике заболеваний стимулирует высокий спрос на функциональные продукты питания, при этом потребители ищут ингредиенты, улучшающие здоровье, в готовых к употреблению напитках. Эта тенденция распространяется за пределы напитков на хлебобулочные изделия, где производители используют технологии переработки клетчатки для достижения высоких уровней включения, сохраняя при этом вкус и текстуру. Рост рынка функциональных продуктов питания поддерживается регулятивными изменениями, в частности расширенным определением пищевых волокон Управления по контролю за продуктами и лекарствами (FDA), которое включает резистентный мальтодекстрин и смешанные волокна клеточной стенки растений [1]Источник: United States Food and Drug Administration, "FDA Issues Guidance, Science Review, and Citizen Petition Responses on Dietary Fiber", www.fda.gov. Это позволяет производителям делать более сильные заявления о пользе для здоровья. Более того, растущее предпочтение растительных продуктов и продуктов с чистой этикеткой соответствует спросу на натуральные, минимально обработанные ингредиенты, делая растительные волокна из фруктов, овощей, бобовых и зерен привлекательными для заботящихся о здоровье потребителей. Сочетание потребительского спроса и регулятивной гибкости создает возможности для инноваций в функциональных продуктах питания, стимулируя расширение рынка и устанавливая модели потребления, которые поддерживают рост рынка.

Растущая распространенность заболеваний образа жизни

Увеличивающаяся распространенность заболеваний образа жизни, включая диабет, сердечно-сосудистые заболевания (ССЗ) и ожирение, стимулирует спрос на пищевые волокна на глобальных рынках. Эти хронические состояния, связанные с плохими диетическими привычками, малоподвижным образом жизни и высоким потреблением обработанных продуктов, представляют значительные вызовы общественному здоровью. Пищевые волокна, особенно растворимая клетчатка, помогают контролировать уровень сахара в крови, снижают холестерин ЛПНП и увеличивают насыщение, что делает их важным питательным компонентом в управлении заболеваниями. Осведомленность потребителей о пользе пищевых волокон для здоровья привела к увеличению спроса на обогащенные клетчаткой продукты питания и добавки. Правительственные и медицинские организации предоставляют данные, подтверждающие эту тенденцию. Центры услуг Medicare и Medicaid (CMS) сообщили, что национальные расходы США на здравоохранение достигли 17,6% ВВП в 2023 году, увеличившись по сравнению с предыдущим годом, что отражает растущие расходы на управление хроническими заболеваниями, особенно предотвратимыми состояниями, такими как ожирение и диабет 2 типа [2]Источник: The Centers for Medicare & Medicaid Services (CMS), "NHE Fact Sheet", www.cms.gov. В Индии Индийский совет медицинских исследований (ICMR) рекомендует взрослым потреблять 25-40 граммов пищевых волокон ежедневно, основываясь на диете 2000 ккал/день, для предотвращения метаболических расстройств. Национальные диетические руководящие принципы и кампании по питанию усиливают важность клетчатки в поддержании здоровья.

Растущий спрос на здоровье кишечника и пробиотики

Прогресс в революции оси кишечник-мозг кардинально изменил функциональность пищевых волокон от базовой поддержки пищеварения до комплексных применений для благополучия. Предпочтения потребителей сместились в сторону синбиотических составов, которые интегрируют пребиотики и пробиотики для оптимизации результатов здоровья. Эта эволюция рынка катализировала исследования и разработки в области применения пребиотических волокон, в частности в волокнах акации и баобаба, которые демонстрируют улучшенные возможности модуляции микробиома кишечника по сравнению с традиционными вариантами волокон. Производственные предприятия разрабатывают специализированные составы с точными целями здоровья, что демонстрирует Bio Gut Fiber от Brightseed, который использует биоактивные соединения, полученные из переработанного волокна конопли для улучшения функции кишечного барьера. Пересечение науки о микробиоме и разработки функциональных продуктов питания установило отдельные рыночные категории, где пищевые волокна служат основным фундаментом для комплексных решений благополучия, превосходя их традиционную роль как самостоятельной пищевой добавки.

Рост спроса на чистые этикетки и растительные ингредиенты

Растущий потребительский фокус на прозрачности ингредиентов побуждает производителей принимать растительные источники волокон, которые поддерживают позиционирование чистых этикеток. Эта тенденция создает возможности для волокон, полученных из фруктов и овощей, несмотря на их более высокие затраты на переработку. Инвестиции Cargill в европейские растворимые волокна, полученные из кукурузы и пшеницы, демонстрируют этот сдвиг, предоставляя производителям дружественные к этикетке опции, которые позволяют заявления о снижении сахара и обогащении клетчаткой. Движение чистых этикеток получило значительный импульс в Европе, где регулирование благоприятствует декларациям натуральных ингредиентов, а потребители готовы платить больше за узнаваемые ингредиенты. Например, в декабре 2024 года One Bio привлекла 27 миллионов долларов США в рамках серии A для разработки технологии, которая преобразует полисахариды сельскохозяйственных отходов в безвкусные, без запаха волокна. Это достижение представляет новое направление в инновациях чистых этикеток, решая как потребности в устойчивости, так и функциональные требования. Подход переработки устанавливает новые цепочки создания стоимости, превращая потоки сельскохозяйственных отходов в функциональные ингредиенты, удовлетворяя потребительские ожидания экологической ответственности. Это сочетание устойчивости и функциональности предоставляет конкурентные преимущества производителям, которые эффективно сообщают как о пищевых, так и об экологических преимуществах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Неприятный вкус и текстура в продуктах с высоким содержанием клетчатки | -1.8% | Глобально, особенно сложно на рынках Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Более высокие затраты на обогащенные клетчаткой ингредиенты | -1.4% | Чувствительные к цене рынки в Латинской Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Ограниченная растворимость и функциональность в определенных применениях | -0.9% | Технические применения в фармацевтических препаратах и специализированных продуктах питания | Долгосрочный период (≥ 4 лет) |

| Сложные регулятивные требования к маркировке и заявлениям о пользе для здоровья | -0.7% | Европа и Северная Америка со строгими регулированиями заявлений о здоровье | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Неприятный вкус и текстура в продуктах с высоким содержанием клетчатки

Сенсорные ограничения представляют преобладающее ограничение, препятствующее широкому внедрению клетчатки, поскольку обычные составы с высоким содержанием клетчатки внутренне компрометируют органолептические свойства и последующее потребительское принятие. Современные технологические достижения методично решают эти ограничения через сложные методологии обработки, в частности микрофлюидизацию и взрывную экструзию, которые увеличивают содержание растворимых пищевых волокон, одновременно оптимизируя функциональные характеристики. Промышленность внедрила специализированные ингредиенты клетчатки, в частности Fibersol, который демонстрирует исключительные параметры растворимости и нейтральные органолептические профили, подходящие для реализации в различных применениях, охватывающих от напитков до выпечки. Методичная реструктуризация классификации пищевых волокон, основанная на структурных свойствах, а не традиционном различении растворимых/нерастворимых, позволяет точный выбор ингредиентов для выполнения конкретных сенсорных параметров.

Более высокие затраты на обогащенные клетчаткой ингредиенты

Волатильность цен на сырье и сложность переработки создают ценовое давление, которое ограничивает принятие клетчатки в чувствительных к цене рыночных сегментах. Колебания цен на пшеницу значительно влияют на затраты хлебобулочных изделий, даже когда товарные рынки стабилизируются. Нарушения цепочки поставок влияют на специализированные источники клетчатки, в частности псиллиум, где производственные вызовы в Индии поддерживают повышенные цены несмотря на растущий спрос. Вызов затрат распространяется на специализированное перерабатывающее оборудование и системы контроля качества, необходимые для производства функциональной клетчатки, создавая барьеры входа для меньших производителей. Однако эффективность производства появляется, поскольку крупные производители расширяют операции. Например, новое предприятие Tate and Lyle в Словакии для не-ГМО PROMITOR Растворимых волокон нацелено на снижение удельных затрат через увеличенные объемы производства. Появление технологий переработки, которые преобразуют сельскохозяйственные отходы в ингредиенты клетчатки, предлагает потенциальное решение ценового давления, одновременно решая требования устойчивости. Производители, которые устанавливают вертикальную интеграцию или стратегические партнерства с производителями сельскохозяйственных отходов, вероятно, получат выгоду от улучшенной динамики затрат в долгосрочной перспективе.

Сегментный анализ

По типу продукта: доминирование растворимой клетчатки сталкивается с инновациями нерастворимой

Сегмент растворимой клетчатки удерживает 59,95% глобального рынка пищевых волокон в 2024 году из-за её универсальности и легкости внедрения в функциональные продукты питания и пищевые добавки. Её водорастворимость обеспечивает бесшовную интеграцию в напитки, йогурты, питательные батончики и заменители питания без влияния на текстуру или вкус. Эта характеристика делает её предпочтительным выбором для производителей, улучшающих профили здоровья своих продуктов. Управление по контролю за продуктами и лекарствами США (FDA) разрешает заявления о пользе для здоровья, связывающие конкретные растворимые волокна (бета-глюкан и псиллиум) с пониженным риском ишемической болезни сердца. Эти регулятивные одобрения подтверждают пользу растворимой клетчатки для здоровья и стимулируют промышленные инвестиции в разработку продуктов, обогащенных клетчаткой.

Нерастворимая клетчатка, удерживая меньшую долю рынка, растет со среднегодовым темпом роста 14,05% до 2030 года. Этот рост проистекает из технологических достижений в пищевой переработке и рецептуре, которые решают традиционные ограничения, такие как зернистость и ограниченная растворимость. Улучшенные методы помола клетчатки и инкапсуляции повышают текстуру, стабильность и диспергируемость в переработанных продуктах питания, обеспечивая более широкие применения в закусках, злаках и хлебобулочных изделиях. Сегмент получает выгоду от ценовых преимуществ на рынках Азиатско-Тихоокеанского региона и Латинской Америки. Государственные инициативы, включая европейскую стратегию "От фермы к вилке" и диетические руководящие принципы FSSAI Индии, продвигают потребление цельного зерна, поддерживая спрос на нерастворимую клетчатку. Эти факторы в сочетании с растущим потребительским фокусом на пищеварительное благополучие и принятием производителями передовых технологий рецептуры позиционируют нерастворимую клетчатку для увеличения доли рынка.

По источнику: правление злаков при инновационном росте фруктов

В 2024 году злаки и зерна составляют преобладающий сегмент на глобальном рынке пищевых волокон, занимая 53,73% доли рынка. Эта рыночная позиция объясняется хорошо установленной инфраструктурой цепочки поставок, существенной доступностью сырья и операционной эффективностью затрат. Основные источники, включая пшеницу, овес, кукурузу и рисовые отруби, демонстрируют значительную функциональную адаптивность и систематическую интеграцию в фундаментальные пищевые продукты, в частности хлеб, злаки и снек-батончики. Внутренний структурный состав этих материалов облегчает экстракцию как растворимых, так и нерастворимых волокон, обеспечивая эффективные крупномасштабные производственные операции. Однако, несмотря на их экономические преимущества и широкую доступность, злаки и зерна преимущественно категоризируются как обычные ингредиенты, демонстрируя ограниченное проникновение на рынок в премиальных ориентированных на здоровье сегментах.

Сегмент фруктов и овощей демонстрирует наивысшую траекторию роста в источниках клетчатки, показывая прогнозируемый среднегодовой темп роста 13,94% до 2030 года. Это расширение непосредственно соответствует увеличенному рыночному спросу на составы с чистыми этикетками, минимально обработанные компоненты и естественно полученные ингредиенты. Производные клетчатки из яблок, моркови, кожуры цитрусовых и свеклы поддерживают существенное потребительское предпочтение из-за их воспринимаемого превосходного питательного состава и установленных преимуществ для здоровья. Эти компоненты представляют улучшенную прозрачность ингредиентов в составах продуктов, соответствуя современным потребительским требованиям для ясности продукта и оптимизации здоровья.

По форме: стабильность порошка встречает инновации жидкости

Порошковые составы составляют 73,78% доли рынка в 2024 году, что объясняется их превосходной производственной эффективностью и улучшенными характеристиками стабильности хранения. Сегмент жидких составов демонстрирует существенный рост при среднегодовом темпе роста 14,97%, в первую очередь объясняемый увеличенным использованием в готовых к употреблению применениях и обогащении напитков. Жидкие составы клетчатки облегчают более высокие уровни внедрения без столкновения с проблемами седиментации, делая их особенно выгодными для функциональных напитков, где производители требуют оптимальной интеграции питательных компонентов, сохраняя при этом целостность продукта.

Рынок демонстрирует значительный потенциал в передовых системах доставки, которые интегрируют стабильность порошка с функциональностью жидкости. Это достижение демонстрируется через инновации в составах порошков напитков, обогащенных клетчаткой, которые достигают полного растворения без компрометации текстурных свойств. Прогрессивные разработки в методологиях распылительной сушки и инкапсуляции облегчают создание новых форм продуктов, которые превосходят обычные категории. Систематическое внедрение обогащения клетчаткой в индустрии напитков указывает на расширяющееся применение жидких составов в расширении потребления пищевых волокон за пределы традиционных категорий добавок.

По применению: доминирование пищевых продуктов оспаривается ростом фармацевтических препаратов

В 2024 году применения в продуктах питания и напитках составляют 77,73% глобального потребления рынка пищевых волокон. Выдающееся положение этого сегмента проистекает из существенной роли пищевых волокон в улучшении питания, здоровье пищеварения и разработке функциональных продуктов питания. Производители продуктов питания внедряют обогащение клетчаткой в различные продукты, включая злаки, хлебобулочные изделия, готовые к употреблению напитки и молочные альтернативы, отвечая на потребительский спрос на питательные опции. Растущее понимание роли клетчатки в контроле веса, гликемическом контроле и сердечно-сосудистом здоровье дополнительно стимулирует эту тенденцию. По мере того как сознание здоровья увеличивается глобально, производители используют пищевые волокна для улучшения традиционных пищевых продуктов функциональными и оздоровительными преимуществами.

Фармацевтический сегмент ожидается расти со среднегодовым темпом роста 14,25% до 2030 года, становясь значительным драйвером роста. Промышленность использует пищевые волокна как функциональные вспомогательные вещества в таблетках, системах контролируемого высвобождения лекарств и терапиях, нацеленных на кишечник. Растворимые волокна, включая инулин и гуаровую камедь, наряду с модифицированными производными целлюлозы, предоставляют существенные физико-химические свойства, такие как поведение набухания, модуляция вязкости и способность удержания воды, которые улучшают растворимость и биодоступность лекарств.

Сегмент пищевых добавок поддерживает последовательный рост, сочетая питательные преимущества с позиционированием продуктов, ориентированных на здоровье. Эта категория получает выгоду от более гибких регулирований заявлений о здоровье по сравнению с традиционными пищевыми продуктами, позволяя компаниям продвигать конкретные преимущества, такие как регулярность пищеварения и снижение холестерина. Эти преимущества увеличивают доверие потребителей и охват рынка. Расширение применений клетчатки за пределы традиционных пищевых продуктов, в частности в фармацевтических препаратах и добавках, указывает на развивающуюся динамику рынка.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживает 33,84% доли глобального рынка пищевых волокон в 2024 году, поддерживаемая её прочной инфраструктурой функциональных продуктов питания и высокой осведомленностью потребителей о здоровье, которая стимулирует принятие премиальных продуктов. Четкие регулятивные рамки региона для заявлений о здоровье и эффективная цепочка поставок обеспечивают экономически эффективное получение и переработку ингредиентов клетчатки. Зрелость рынка в традиционных применениях подтолкнула производителей к специализированным сегментам, включая фармацевтические вспомогательные вещества и функциональные напитки, где североамериканские компании поддерживают технические преимущества через инвестиции в исследования и патенты.

Азиатско-Тихоокеанский регион демонстрирует наивысшую скорость роста при среднегодовом темпе роста 14,74% до 2030 года, движимый урбанизацией, западными диетическими влияниями и государственными программами здоровья, сосредоточенными на превентивном питании. Городское население Китая все больше требует обогащенных клетчаткой продуктов удобства. Растущее потребление свежих овощей в Китае, которое увеличилось до 109,9 килограммов на человека в 2023 году с 104,8 килограммов в 2022 году, значительно способствует потреблению пищевых волокон, поскольку овощи являются основным источником как растворимой, так и нерастворимой клетчатки [3]Источник: National Bureau of Statistics of China, "Average per capita fresh vegetable consumption in China", www.stats.gov.cn. Растущий фокус Индии на пищевые волокна распространяется за пределы управления диабетом, при этом поставщики здравоохранения рекомендуют увеличенное потребление клетчатки для сердечно-сосудистого здоровья, контроля веса и пищеварительного благополучия.

Европа показывает последовательный рост, стимулируемый предпочтениями чистых этикеток и инициативами устойчивости, которые поддерживают растительные источники клетчатки. Южная Америка, Ближний Восток и Африка представляют возможности роста по мере увеличения экономического развития и осведомленности о здоровье. Региональный ландшафт отражает различные уровни зрелости рынка, при этом развитые рынки преследуют премиальные применения, а развивающиеся рынки устанавливают базовые модели потребления для долгосрочного роста объема.

Конкурентный ландшафт

Рынок пищевых волокон демонстрирует фрагментированную конкуренцию с показателем концентрации 3 из 10, указывая на значительные возможности для консолидации рынка и специализированной разработки продуктов. Конкурентный ландшафт включает устоявшиеся многонациональные корпорации и развивающиеся предприятия, каждое из которых преследует отдельные стратегии рыночного позиционирования. Основные участники промышленности, включая Archer-Daniels-Midland Company, Cargill, Incorporated и Ingredion, поддерживают существенное присутствие на рынке через их обширные сети закупки сырья и передовые возможности переработки.

Технологическое продвижение служит основным дифференциатором на рынке, как показано достижением Archer-Daniels-Midland Company с Fibersol, который получил признание "Лучший функциональный ингредиент десятилетия" на 2024 Gulfood Manufacturing. Стратегическое акцентирование компании на составах напитков, ориентированных на здоровье, дополнительно демонстрирует фокус промышленности на росте, движимом инновациями. Меньшие участники рынка установили конкурентные позиции через специализированные применения продуктов и разработку альтернативных источников клетчатки.

Конкурентная динамика рынка продолжает развиваться через технологические инновации и стратегические инвестиции. Успешная закупка One Bio 27 миллионов долларов США в финансировании серии A в декабре 2024 года для технологии конверсии сельскохозяйственных отходов служит примером потенциала трансформации рынка. Эти технологические достижения устанавливают существенные барьеры входа и формируют стратегические инициативы расширения участников рынка.

Лидеры индустрии пищевых волокон

-

Archer-Daniels-Midland Company

-

Cargill, Incorporated

-

Ingredion Incorporated

-

Tate & Lyle PLC

-

BENEO GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития промышленности

- Март 2025: Icon Foods разработала функциональные смеси клетчатки, направленные на повышение содержания клетчатки при снижении вероятности желудочно-кишечного дискомфорта. Первый продукт компании, FibRefine 3.0, изготавливается из смеси растворимой клетчатки тапиоки, инулина корня цикория и полидекстрозы.

- Июль 2024: Ingredion запустила FIBERTEX CF 500 и FIBERTEX CF 100 многофункциональные цитрусовые волокна в Европе, на Ближнем Востоке и в Африке (EMEA). Эти цитрусовые волокна предоставляют улучшенные текстурирующие свойства и решения с чистыми этикетками для потребительских продуктов.

- Май 2024: Tate and Lyle открыла новые производственные мощности для пищевых волокон на своем предприятии в Болераже, Словакия. Инвестиции в размере 25 миллионов евро представляют первый этап программы по увеличению производственных мощностей клетчатки Tate and Lyle для европейских и глобальных клиентов.

- Апрель 2023: COMET открыла свое новое производственное предприятие в Калундборге, Дания. Предприятие использует запатентованный процесс переработки компании для производства высокочистого арабиноксилана, пищевого волокна.

Область глобального отчета по рынку пищевых волокон

Глобальный рынок пищевых волокон сегментирован по применению на хлебобулочные и кондитерские изделия, функциональные продукты питания, функциональные напитки, молочные продукты и прочие. По типу продукта рынок разделен на растворимые и нерастворимые. По источнику рынок сегментирован на овощи, фрукты, зерна и злаки и прочие. Географический анализ рынка включает развитые и развивающиеся регионы, в первую очередь Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Определение размера рынка было выполнено в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Растворимая |

| Нерастворимая |

| Фрукты и овощи |

| Злаки и зерна |

| Бобовые |

| Прочие |

| Порошок |

| Жидкость |

| Продукты питания и напитки |

| Пищевые добавки |

| Фармацевтические препараты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Растворимая | |

| Нерастворимая | ||

| По источнику | Фрукты и овощи | |

| Злаки и зерна | ||

| Бобовые | ||

| Прочие | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Продукты питания и напитки | |

| Пищевые добавки | ||

| Фармацевтические препараты | ||

| Прочие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка пищевых волокон?

Рынок пищевых волокон зафиксировал 9,30 млрд долларов США в 2025 году и прогнозируется достичь 17,02 млрд долларов США к 2030 году при среднегодовом темпе роста 12,85%.

Какой тип продукта лидирует на рынке пищевых волокон?

Растворимая клетчатка доминировала с долей 59,95% в 2024 году благодаря её легкости формулирования и одобренным FDA заявлениям о сердечно-сосудистых преимуществах.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Урбанизация, государственные инициативы здоровья и растущие располагаемые доходы стимулируют среднегодовой темп роста 14,74% в Азиатско-Тихоокеанском регионе, превосходя все другие регионы.

Как технологии переработки улучшают принятие клетчатки?

Микрофлюидизация, двухшнековая экструзия и взрывная экструзия повышают растворимое содержание и нейтрализуют посторонние привкусы, обеспечивая более высокие уровни включения в напитки и молочные продукты.

Последнее обновление страницы: