Размер и доля рынка фруктовых концентратов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 48.86 Миллиардов долларов США |

| Размер Рынка (2030) | 62.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фруктовых концентратов от Mordor Intelligence

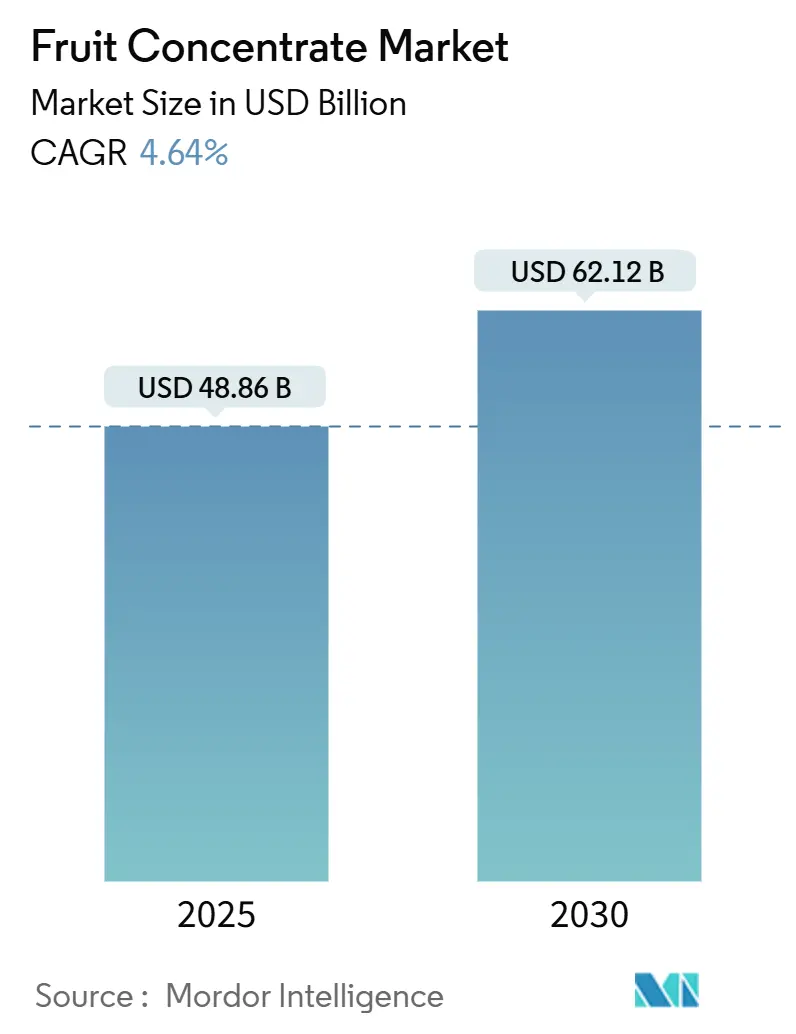

Размер рынка фруктовых концентратов составил 48,86 млрд долларов США в 2025 году и, согласно прогнозу, расширится до 62,12 млрд долларов США к 2030 году, демонстрируя рост на 4,64% в год. Этот стабильный подъем отражает решительный переход от товарных соковых основ к премиальным функциональным ингредиентам, поощряемый обновленным определением 'здоровых' продуктов FDA США, вступившим в силу в феврале 2025 года и ужесточившим ограничения на добавленные сахара. Повышенные потребительские предпочтения в отношении натуральных компонентов, более широкое внедрение низкоэнергетических мембранных технологий и технологий замораживающего концентрирования, а также растущий интерес к напиткам, поддерживающим иммунитет, предоставляют переработчикам новые источники дохода и более высокие маржи. Тем временем, волатильность цепочки поставок - проиллюстрированная падением производства апельсинов в Бразилии на 27,4% в 2024/25 году - усилила ценность географической диверсификации и форматов длительного хранения, согласно CEPEA - Центру перспективных исследований прикладной экономики[1]CEPEA, "Orange supply may continue below demand in the 2025/26 season", www.cepea.org.br. Департамент экономики, администрации и социологии. По всем категориям рынок фруктовых концентратов трансформируется из объемной торговли в платформу для решений в области чистых этикеток, питания и устойчивого развития.

Ключевые выводы отчета

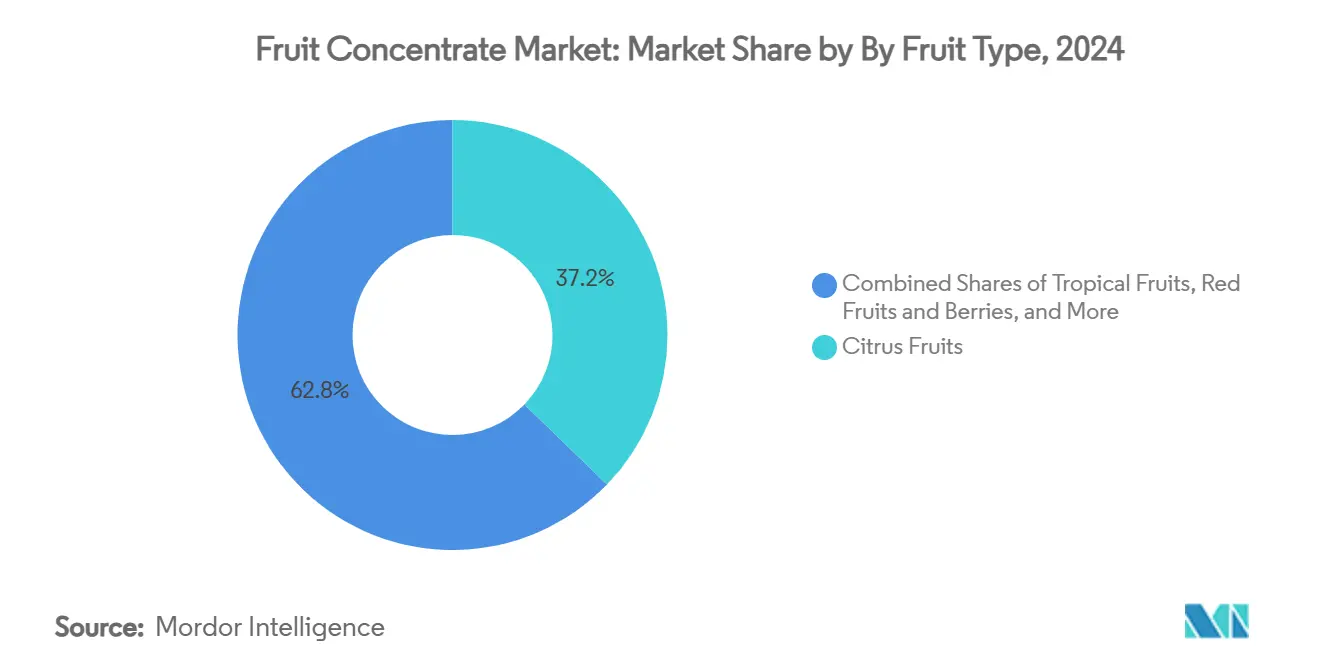

- По типу фруктов цитрусовые занимали 37,23% доли рынка фруктовых концентратов в 2024 году, и прогнозируется, что тропические фрукты будут ускоряться со среднегодовым темпом роста 6,12% до 2030 года.

- По форме продукта жидкие концентраты командовали 58,23% доходов в 2024 году, тогда как прогнозируется, что порошковые концентраты зарегистрируют среднегодовой темп роста 5,34% между 2025-2030 годами.

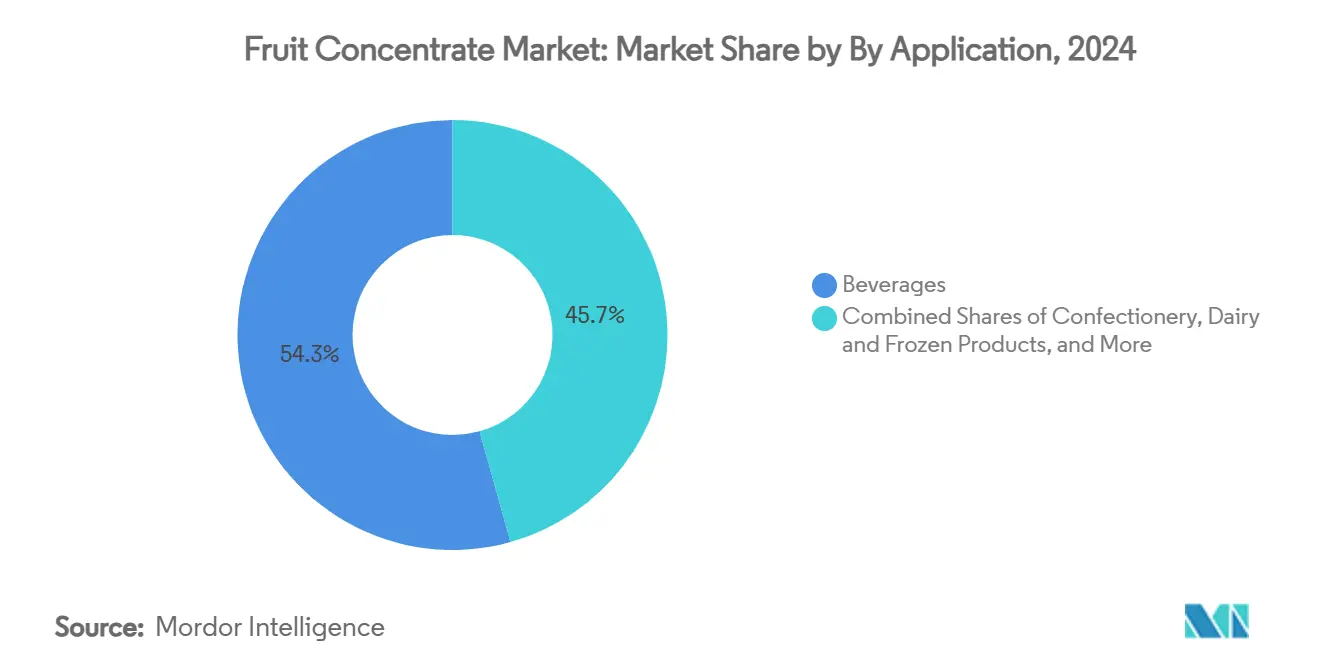

- По применению напитки захватили 54,34% продаж в 2024 году, в то время как молочные и замороженные продукты готовятся к самому быстрому росту со среднегодовым темпом роста 5,67% до 2030 года.

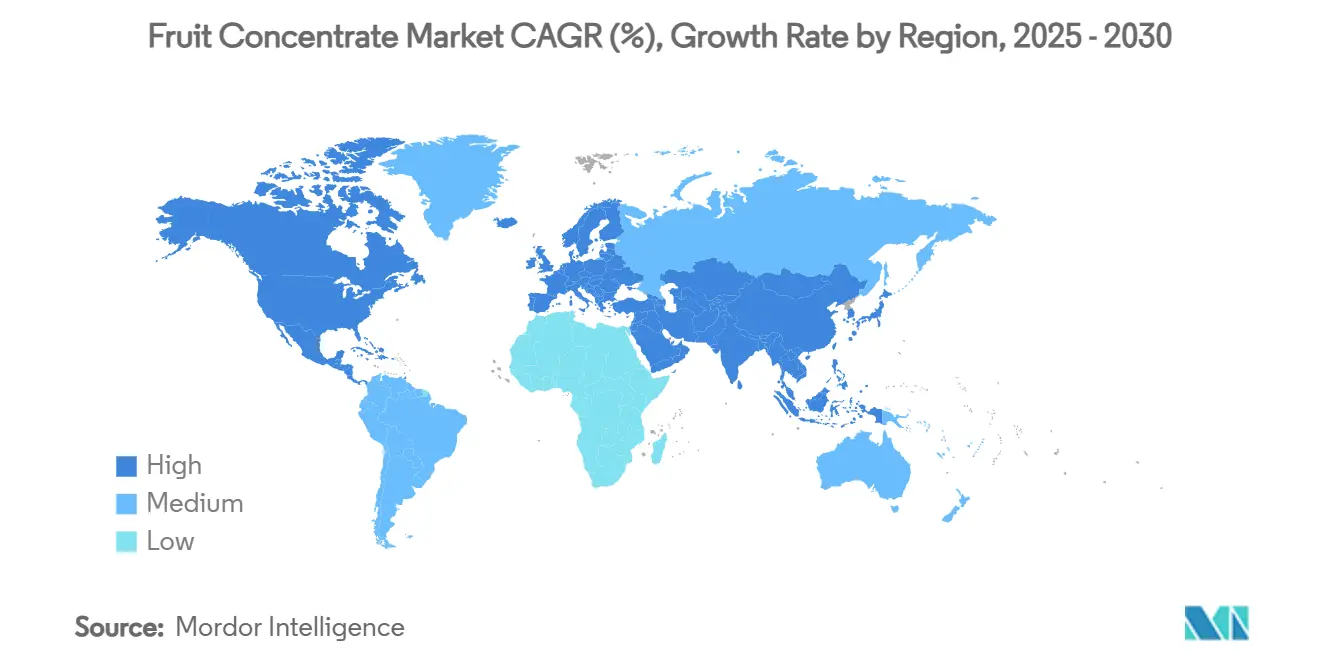

- По географии Северная Америка лидировала с долей 31,50% в 2024 году, однако ожидается, что Азиатско-Тихоокеанский регион продемонстрирует среднегодовой темп роста 6,45%, подкрепляемый китайскими и юго-восточными азиатскими инвестициями в переработку.

Тенденции и аналитика глобального рынка фруктовых концентратов

Анализ влияния драйверов

| Драйверы | ~(%) Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на натуральные ингредиенты | +1.2% | Глобальный, с премиальным позиционированием в Северной Америке и ЕС | Средний срок (2-4 года) |

| Рост функциональных напитков | +1.0% | Ядро Северной Америки и Азиатско-Тихоокеанского региона, распространение на ЕС | Короткий срок (≤ 2 лет) |

| Технологические достижения в производстве и переработке | +0.8% | Глобальный, с ранним внедрением на развитых рынках | Длительный срок (≥ 4 лет) |

| Принятие замены сахара, ориентированное на здоровье | +0.9% | Нормативно-ориентированная Северная Америка и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Растущий рост на развивающихся рынках | +0.6% | Азиатско-Тихоокеанский регион, Латинская Америка, БВА | Длительный срок (≥ 4 лет) |

| Стабильный срок хранения, стимулирующий спрос | +0.4% | Глобальная оптимизация цепочки поставок | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на натуральные ингредиенты

Исследование Kerry 2025 года показывает, что 86% потребителей готовы платить премию за функциональные преимущества, подчеркивая значительный сдвиг в спецификациях фруктовых концентратов, обусловленный спросом на продукты с чистой этикеткой. Эта тенденция выходит за рамки традиционных применений, поскольку производители пищевых продуктов все чаще заменяют искусственные ароматизаторы фруктовыми концентратами для соответствия ожиданиям прозрачности. Калифорнийский закон о безопасности пищевых продуктов дополнительно ускорил этот переход, побуждая многие бренды полагаться исключительно на натуральные красители и ароматизаторы, тем самым стимулируя устойчивый спрос на альтернативы на основе фруктов. Передовые методы стабилизации улучшают производительность натуральных красителей, делая фруктовые концентраты практичным вариантом в применениях, ранее доминируемых синтетическими альтернативами. Это изменение отражает постоянную эволюцию на рынке, а не временную тенденцию, поскольку нормативные рамки продолжают отдавать предпочтение решениям на основе натуральных ингредиентов.

Рост функциональных напитков

Фруктовые концентраты становятся все более важными в составах, укрепляющих иммунитет, при этом 51% потребителей фокусируется на поддержке кожи и 44% отдают приоритет иммунным преимуществам в своих напиточных предпочтениях. Растущая популярность адаптогенных напитков, которые сочетают фруктовые концентраты с растительными экстрактами, отражает переход от традиционных соковых применений к функциональности фармацевтического уровня. Компании, такие как Kerry со своей технологией Tastesense, создают специализированные смеси концентратов, которые обеспечивают конкретные преимущества для здоровья, сохраняя при этом вкус, достигая снижения сахара без ущерба для аромата. Для удовлетворения растущего спроса на напитки с низким содержанием сахара и полезные для кишечника, индустрия использует фруктовый жмых и концентраты, богатые клетчаткой. Эта тенденция очевидна в увеличивающемся количестве запусков пребиотических и пробиотических напитков, ожидаемых в 2025 году. Следовательно, роль фруктовых концентратов трансформируется, переходя от базовых товарных подсластителей к премиальным ингредиентам с добавленной стоимостью.

Технологические достижения в производстве и переработке

Инновации в технологии переработки стали ключевым дифференциатором. Мембранная дистилляция и технологии замораживающего концентрирования теперь сокращают энергопотребление более чем на 60% по сравнению с традиционными методами выпаривания, сохраняя при этом органолептическое и пищевое качество, как подчеркивает ScienceDirect. Крупные производители направляют инвестиции в 3D-печатные мембраны, позволяющие селективную экстракцию полифенолов и биоактивных веществ, тем самым усиливая функциональную ценность их концентратов. Эта технологическая эволюция не ограничивается промышленными гигантами; региональные игроки по всей Азии и Латинской Америке внедряют модульное, энергоэффективное оборудование, балансируя как затраты, так и устойчивость. Эти достижения тесно связаны с стремлением индустрии соответствовать развивающимся нормативным стандартам по качеству и маркировке, особенно поскольку FDA и USDA уточняют свои спецификации для концентратов фруктовых соков, как подчеркивает Food Compliance International[2]Food Compliance International, "USDA updates specifications for frozen fruit juices", www.foodcomplianceinternational.com.

Принятие замены сахара, ориентированное на здоровье

Стевия и плод монаха, теперь одобренные для использования в Великобритании и ЕС, стали ключевыми в том, чтобы позволить производителям разрабатывать напитки без калорий с улучшенными вкусовыми профилями. Растущий спрос на натуральные подсластители дополнительно подпитывается обновленными рекомендациями FDA, которые налагают более строгие ограничения на добавленные сахара в продуктах, помеченных как 'здоровые'. Этот нормативный сдвиг вынуждает бренды переформулировать свои продукты, используя концентраты на основе фруктов и инновационные смеси подсластителей. Дополнительно эта тенденция набирает обороты в регионах, таких как Юго-Восточная Азия и Латинская Америка, где компании, такие как BlueTree, активно масштабируют свои запатентованные технологии снижения сахара для удовлетворения как местных потребителей, так и экспортных рынков, тем самым удовлетворяя глобальный спрос на более здоровые напиточные варианты.

Анализ влияния ограничений

| Ограничения | (~)% Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на сырье | -1.3% | Бразилия, США, ЕС, Китай | Короткий срок (≤ 2 лет) |

| Строгие государственные регулирования | -0.7% | Северная Америка, ЕС, Китай | Средний срок (2-4 года) |

| Сезонность и проблемы цепочки поставок | -0.6% | Глобальные, с острым воздействием в Бразилии, Юго-Восточной Азии | Короткий срок (≤ 2 лет) |

| Принятие альтернативных подсластителей и инноваций ингредиентов | -0.5% | Северная Америка, ЕС, АТЭС | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье

Волатильность цен на сырье представляет постоянный вызов, особенно для цитрусовых и тропических фруктов. В 2025 году снижение производства, вызванное погодой, привело к рекордно высоким ценам на бразильские апельсины. Одновременно европейские покупатели стремились к снижению контрактных цен в свете предложенного 50% американского тарифа на импорт. Такие нарушения привели к тому, что запасы сока в Бразилии достигли нуля и к 20% сокращению урожая апельсинов во Флориде. Дополнительно импорт-экспорт сырья играет значительную роль. Согласно данным Обсерватории экономической сложности[3]The Observatory of Economic Complexity, "Tropical Fruits in Canada Trade", www.oec.world за 2024 год, Канада импортировала тропических фруктов на сумму 966 млн долларов США. Это подчеркивает срочность диверсифицированного снабжения и адаптивных стратегий закупок, как подчеркивает Центр перспективных исследований прикладной экономики. В ответ компании направляют инвестиции в контрактное фермерство и регенеративное сельское хозяйство, стремясь усилить отслеживаемость и устойчивость поставок. Дополнительно предприятия изучают передовые технологии, такие как точное сельское хозяйство и блокчейн, для повышения прозрачности цепочки поставок и смягчения рисков, связанных с колебаниями цен. Ожидается, что эти меры будут играть решающую роль в обеспечении долгосрочной устойчивости и стабильности на рынках цитрусовых и тропических фруктов.

Строгие государственные регулирования

Основные рынки сталкиваются с растущими затратами на соответствие и сложностями из-за развивающихся нормативных рамок. Обновление FDA 2025 года определения маркировки 'здоровых' пищевых продуктов налагает ограничения на добавленные сахара и насыщенные жиры. Это вынуждает бренды поворачиваться к ингредиентам на основе фруктов и натуральным подсластителям в своих переформулировках для соответствия обновленным критериям. Одновременно USDA ужесточила требования к качеству и документации своими пересмотренными стандартами для замороженных фруктовых соков, подчеркивая более строгое соблюдение спецификаций продукции и отслеживаемости. Тем временем ЕС усиливает свое внимание к устойчивости и заявлениям о чистых этикетках, побуждая компании принимать экологически дружественные практики и прозрачное снабжение ингредиентами. Эти нормативные сдвиги заставляют бренды укреплять свои аналитические возможности, инвестировать в передовые технологии тестирования и повышать прозрачность цепочки поставок для обеспечения соответствия и сохранения доступа к рынку.

Сегментный анализ

По типу фруктов: цитрусовые лидируют, тропические выигрывают

В 2024 году цитрусовые заняли доминирующую долю рынка 37,23%, подчеркивая их ключевую роль в переработке напитков и пищевых продуктов. Их широкое использование в соках, ароматизирующих агентах и переработанных продуктах подчеркивает их укоренившуюся позицию в индустрии. Однако тропические фрукты стремительно продвигаются вперед, демонстрируя среднегодовой темп роста 6,12% до 2030 года, подпитываемые растущим потребительским аппетитом к экзотическим вкусам и укрепленными цепочками поставок в Юго-Восточной Азии и Латинской Америке. Растущая доступность тропических фруктов, таких как манго, ананасы и папайя, в переработанных формах, таких как пюре и замороженные продукты, дополнительно стимулирует их рост. Хотя красные ягоды и фрукты занимают меньший объем, их растущая значимость в функциональных и премиальных продуктах удовлетворяет демографическую группу, заботящуюся о здоровье. Эти фрукты, включая клубнику, малину и чернику, все чаще включаются в продукты, продаваемые за их антиоксидантные и пищевые преимущества.

Категория 'другие', охватывающая яблоки, груши и косточковые фрукты, пожинает плоды от достижений контрактного фермерства и стимулов устойчивости, особенно в органическом и отслеживаемом снабжении. Эти инициативы повышают доверие потребителей и удовлетворяют растущий спрос на этично полученную продукцию. Кроме того, нормативный надзор FDA и USDA, особенно касающийся содержания сока и маркировки, играет ключевую роль в формировании выбора фруктов и позиционирования продукции. Соответствие этим регулированиям обеспечивает прозрачность и влияет на решения о покупке потребителей, дополнительно воздействуя на рыночную динамику.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме продукта: жидкие концентраты лидируют, в то время как порошковые концентраты набирают обороты

В 2024 году жидкие концентраты заняли доминирующую долю рынка 58,23%, подкрепленную их адаптивностью в производстве напитков и хорошо налаженной сетью распределения. Их универсальность позволяет производителям удовлетворять широкий спектр напиточных применений, от газированных напитков до функциональных напитков, делая их предпочтительным выбором в различных индустриях. Тем временем порошковые концентраты возникли как наиболее быстро растущий сегмент, демонстрируя среднегодовой темп роста 5,34%. Этот всплеск обусловлен предпочтением производителей к форматам длительного хранения и легким по весу, идеальным для экспорта и каналов электронной коммерции. Порошковые концентраты особенно выгодны для снижения транспортных расходов и продления срока хранения, что является критическими факторами в глобальной торговле. Кроме того, инновации, такие как замораживающее концентрирование и мембранная фильтрация, прокладывают путь для высококачественных порошковых концентратов, обеспечивая целостность вкуса и питания - критически важную для брендов, фокусирующихся на функциональных напитках. Эти технологии позволяют производителям удовлетворять потребительский спрос на более здоровые и натуральные продукты без ущерба для вкуса или качества.

Дополнительно категория 'другие', охватывающая пюре и специализированные форматы, вырезает нишевые роли в хлебопечении и кондитерском деле. Этот рост подкреплен достижениями в смешивании ингредиентов и стремлением к формулировкам с чистой этикеткой. Пюре, например, набирают тягу в премиальных хлебобулочных изделиях, в то время как специализированные форматы используются в артизанальном кондитерском деле для улучшения вкусовых профилей. Для поддержания стандартов качества и безопасности для конечных пользователей регулирования форм продуктов соответствуют руководящим принципам, установленным 21 CFR Часть 146 и связанными с ними стандартами. Эти регулирования обеспечивают, что все формы продуктов соответствуют строгим контрольным показателям безопасности и качества, способствуя доверию потребителей и соответствию в индустрии.

По применению: напитки доминируют на рынке, в то время как молочные и замороженные продукты растут

В 2024 году напитки доминировали на рынке, захватив существенную долю 54,34%. Это подчеркивает ключевую роль фруктовых концентратов в создании соков, безалкогольных напитков и даже алкогольных напитков. Фруктовые концентраты широко используются в этих напитках для улучшения вкуса, обеспечения натуральной сладости и улучшения срока хранения, делая их краеугольным камнем сегмента. Тем временем сегмент молочных и замороженных продуктов возник как наиболее быстро растущее применение, демонстрируя среднегодовой темп роста 5,67%. Здесь фруктовые концентраты используются для ароматизации, окрашивания и повышения пищевой ценности в таких предметах, как йогурты, мороженое и их растительные аналоги. Растущее потребительское предпочтение более здоровых и натуральных ингредиентов стимулирует эту тенденцию, при этом производители все чаще включают фруктовые концентраты для удовлетворения этих требований.

Дополнительно кондитерский сектор, охватывающий конфеты, жевательные резинки и фруктовые батончики, обращается к фруктовому жмыху и концентратам, богатым клетчаткой. Этот сдвиг обусловлен стремлением удовлетворить стандарты чистой этикетки и спрос на функциональные ингредиенты. Использование фруктовых концентратов в кондитерском деле не только улучшает вкус и текстуру, но также выравнивается с растущей тенденцией предложения продуктов с добавленными преимуществами для здоровья. Кроме того, нормативные меры, такие как 21 CFR 101.30, которые регулируют декларации содержания сока, играют решающую роль в обеспечении прозрачности и способствовании доверию потребителей в этих применениях. Эти регулирования помогают поддерживать целостность продукции и обеспечивают, что потребители хорошо информированы о содержании продуктов, которые они покупают.

Географический анализ

В 2024 году Северная Америка заняла доминирующую долю рынка 31,50%, подкрепленную своей налаженной инфраструктурой переработки, четкими регулированиями и надежным потребительским аппетитом к функциональным напиткам с чистой этикеткой. Однако сильная цепочка поставок региона сталкивается с вызовами, вызванными климатом, особенно в производстве цитрусовых и вишни, подчеркивая острую необходимость в инвестициях в диверсифицированное снабжение и передовые технологии переработки.

Азиатско-Тихоокеанский регион готовится стать самым быстро растущим регионом, прогнозируя среднегодовой темп роста 6,45% с 2025 по 2030 год. Этот рост обусловлен растущим средним классом, повышенными инвестициями в возможности переработки и подъемом как местных, так и региональных брендов. Расширение производства цитрусовых в Китае, в сочетании с принятием Вьетнамом передовой переработки IQF, подчеркивает приверженность региона как объему, так и качеству. Тем временем Индия и Индонезия делают успехи с новыми перерабатывающими заводами и инициативами контрактного фермерства, обеспечивая стабильное снабжение сырьем для внутренних потребностей и экспортных возможностей.

Рынок Европы навигирует строгий нормативный ландшафт и растущее внимание к устойчивости. Сезон 2023/2024 года видел производство цитрусовых в ЕС, сталкивающееся с вызовами, создаваемыми засухами и повышенными температурами. Однако Европа стоит в авангарде сертификации чистой этикетки и органических продуктов, движимая надежным потребительским стремлением к прозрачности ингредиентов и экологической ответственности. Южная Америка и Африка вырезают свои ниши как ключевые поставщики тропических и цитрусовых концентратов. Бразилия и Гана, извлекающие выгоду из своих стоимостных преимуществ и близости к основным импортным рынкам, лидируют в атаке. Однако эти регионы не без вызовов; они борются со значительными уязвимостями цепочки поставок, происходящими от погодных колебаний и тарифных сдвигов. В ответ наблюдается заметный поворот к укреплению местной переработки и экспортных инфраструктур.

Конкурентный ландшафт

Глобальный рынок фруктовых концентратов высоко конкурентен из-за нескольких местных и международных игроков. Запуски новых продуктов, партнерства, расширения и приобретения являются основными глобальными стратегиями, принятыми ведущими компаниями на рынке фруктовых концентратов. Некоторые основные глобальные игроки рынка фруктовых концентратов - это Döhler, Ingredion Inc., Kerry Inc. и Archer Daniels Midland Company. Рынок фруктовых концентратов остается высоко фрагментированным, отражая распространение региональных игроков и нескольких глобальных лидеров.

Стратегические шаблоны сдвигаются к вертикальной интеграции и устойчивости, поскольку компании стремятся обеспечить поставку сырья и дифференцироваться через регенеративное сельское хозяйство и контрактное фермерство. Принятие технологий, особенно в мембранной фильтрации и замораживающем концентрировании, позволяет меньшим игрокам конкурировать по качеству и сроку хранения, сужая разрыв с действующими лицами. Возможности белого пространства возникают в функциональных применениях и применениях с чистой этикеткой, особенно поскольку нормативные изменения отдают предпочтение натуральным и способствующим здоровью ингредиентам.

Дисрапторы используют собственные технологии для снижения сахара и обогащения клетчаткой, как видно в запатентованном процессе BlueTree и платформе Tastesense Kerry. Нормативное влияние наиболее выражено в США и ЕС, где соответствие стандартам FDA и EFSA является и барьером, и катализатором для инноваций. Заметный пример - инициатива ADM 're:generations', которая нацелена на привлечение четырех миллионов акров в регенеративное сельское хозяйство к 2025 году, непосредственно связывая обязательства по устойчивости с устойчивостью цепочки поставок и рыночным позиционированием. Это стратегическое выравнивание экологических и деловых целей становится определяющей чертой конкурентного преимущества в секторе.

Лидеры индустрии фруктовых концентратов

-

Ingredion Inc.

-

Kerry Inc.

-

Archer Daniels Midland Company

-

Döhler GmbH

-

SunOpta Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2023: iTi Tropicals сформулировала как пюре, так и концентрат из плода ацеролы, также известного как барбадосская вишня или западно-индийская вишня. Эта инновация продукта была выделена за ее высокое содержание витамина С и ее способность заменять добавленную аскорбиновую или лимонную кислоту, снижать pH, потенциально продлевать срок хранения и придавать терпкий вкус. Пюре и концентрат ацеролы были представлены для использования в широком спектре применений, включая джемы, желе, здоровые шоты, смузи, смеси соков, жевательные резинки, фруктовые закуски, фруктовые кожи, сорбеты, замороженные новинки, соусы, маринады и заправки.

- Октябрь 2023: Okanagan Specialty Fruits открыла новый завод по переработке яблок на участке площадью 42,5 акра в Мозес-Лейк, Вашингтон. Завод был построен для переработки, нарезки и упаковки продуктов Arctic apple компании и расположен рядом с их садами для повышения операционной эффективности, качества и минимизации транспортировки.

Область действия глобального отчета о рынке фруктовых концентратов

Фруктовый концентрат - это фрукт с удаленной водой. Фруктовые концентраты изготавливаются путем мытья, скрабирования и измельчения фрукта в мякоть. Глобальный рынок фруктовых концентратов сегментирован по типу фруктов, форме продукта, применению и географии. Сегмент фруктов рынка включает цитрусовые фрукты, красные фрукты и ягоды, тропические фрукты и другие. По форме продукта рынок сегментирован на жидкий, порошковый и другие. Рынок сегментирован по напиткам, хлебопечению, кондитерскому делу, молочным продуктам и другим. Далее исследование покрывает региональный анализ Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки и Ближнего Востока и Африки. Для каждого сегмента определение размера и прогнозирование рынка было выполнено в стоимостном выражении (млн долларов США).

| Цитрусовые |

| Красные фрукты и ягоды |

| Тропические фрукты |

| Другие |

| Жидкий концентрат |

| Порошковый концентрат |

| Другие |

| Напитки | Фруктовые соки и напитки |

| Безалкогольные и газированные напитки | |

| Алкогольные напитки | |

| Хлебобулочные изделия | |

| Кондитерские изделия | Конфеты и жевательные резинки |

| Желе и фруктовые пастилки | |

| Фруктовые батончики и закуски | |

| Другие | |

| Молочные и замороженные продукты | |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу фруктов (стоимость) | Цитрусовые | |

| Красные фрукты и ягоды | ||

| Тропические фрукты | ||

| Другие | ||

| По форме продукта (стоимость) | Жидкий концентрат | |

| Порошковый концентрат | ||

| Другие | ||

| По применению (стоимость) | Напитки | Фруктовые соки и напитки |

| Безалкогольные и газированные напитки | ||

| Алкогольные напитки | ||

| Хлебобулочные изделия | ||

| Кондитерские изделия | Конфеты и жевательные резинки | |

| Желе и фруктовые пастилки | ||

| Фруктовые батончики и закуски | ||

| Другие | ||

| Молочные и замороженные продукты | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок фруктовых концентратов в 2025 году?

Размер рынка фруктовых концентратов достиг 48,86 млрд долларов США в 2025 году и прогнозируется рост на 4,64% в год до 62,12 млрд долларов США к 2030 году.

Какой тип фруктов растет быстрее всего?

Концентраты тропических фруктов лидируют в росте с прогнозируемым среднегодовым темпом роста 6,12% благодаря потребительскому аппетиту к экзотическим вкусам и премиальному позиционированию.

Почему порошковые концентраты привлекают внимание?

Порошковые форматы регистрируют среднегодовой темп роста 5,34%, потому что они предлагают двухлетний срок хранения, более низкие транспортные расходы и пригодность для каналов электронной коммерции и спортивного питания.

Какой регион продемонстрирует самый высокий рост до 2030 года?

Азиатско-Тихоокеанский регион настроен на среднегодовой темп роста 6,45%, обусловленный инвестициями в переработку в Китае, Вьетнаме и Индии и растущим потреблением среднего класса.

Последнее обновление страницы: