Размер и доля рынка оризенина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 297.89 Миллион долларов США |

| Размер Рынка (2030) | 481.73 Миллион долларов США |

| Темп роста (2025 - 2030) | 10.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оризенина от Mordor Intelligence

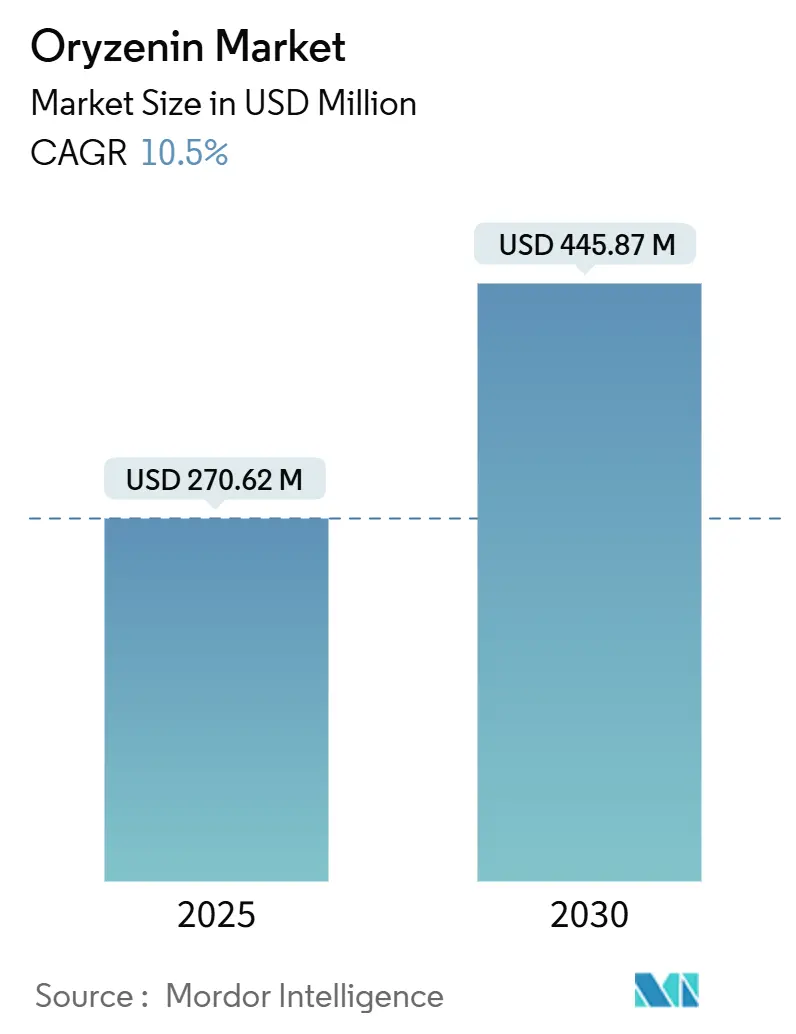

Рынок оризенина оценивается в 270,62 млн долларов США в 2025 году и, по прогнозам, достигнет 445,87 млн долларов США к 2030 году, растя со среднегодовым темпом роста 10,50%. Рост рынка обусловлен гипоаллергенными свойствами оризенина, его растительным происхождением и пригодностью для продуктов с чистой этикеткой и без аллергенов. Растущая распространенность пищевых аллергий привела к тому, что производители и потребители стали использовать белки, полученные из риса, такие как оризенин, как безопасную, легкоусвояемую и не содержащую ГМО альтернативу. Расширение рынка поддерживается растущим предпочтением потребителей к устойчивым, веганским и органическим диетам в функциональных продуктах питания, нутрицевтиках, детском питании и спортивных добавках. Строгие правила на развитых рынках в отношении маркировки ингредиентов и требований к чистой этикетке укрепляют рыночные позиции оризенина. Усовершенствования в методах экстракции, микроинкапсулировании и ферментативном гидролизе улучшили качество продукта, вкус и растворимость, делая оризенин жизнеспособной альтернативой сывороточным, казеиновым и гороховым белкам. Рынок продолжает расти благодаря инновациям продуктов, соблюдению нормативных требований и увеличению внедрения крупными производителями продуктов питания и напитков.

Ключевые выводы отчета

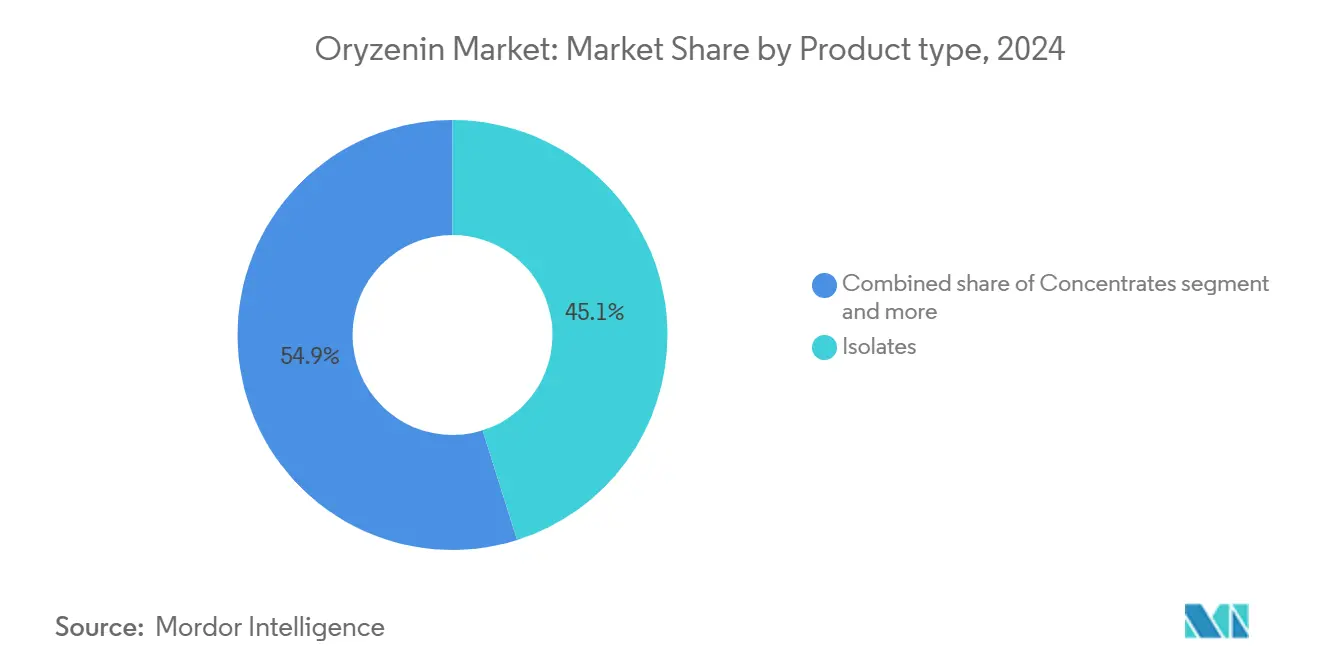

- По типу продукта изоляты лидируют с долей выручки 45,13% в 2024 году; ожидается, что концентраты будут расти со среднегодовым темпом роста 12,46% до 2030 года.

- По форме сухие составы составили 76,14% размера рынка оризенина в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 13,18% до 2030 года.

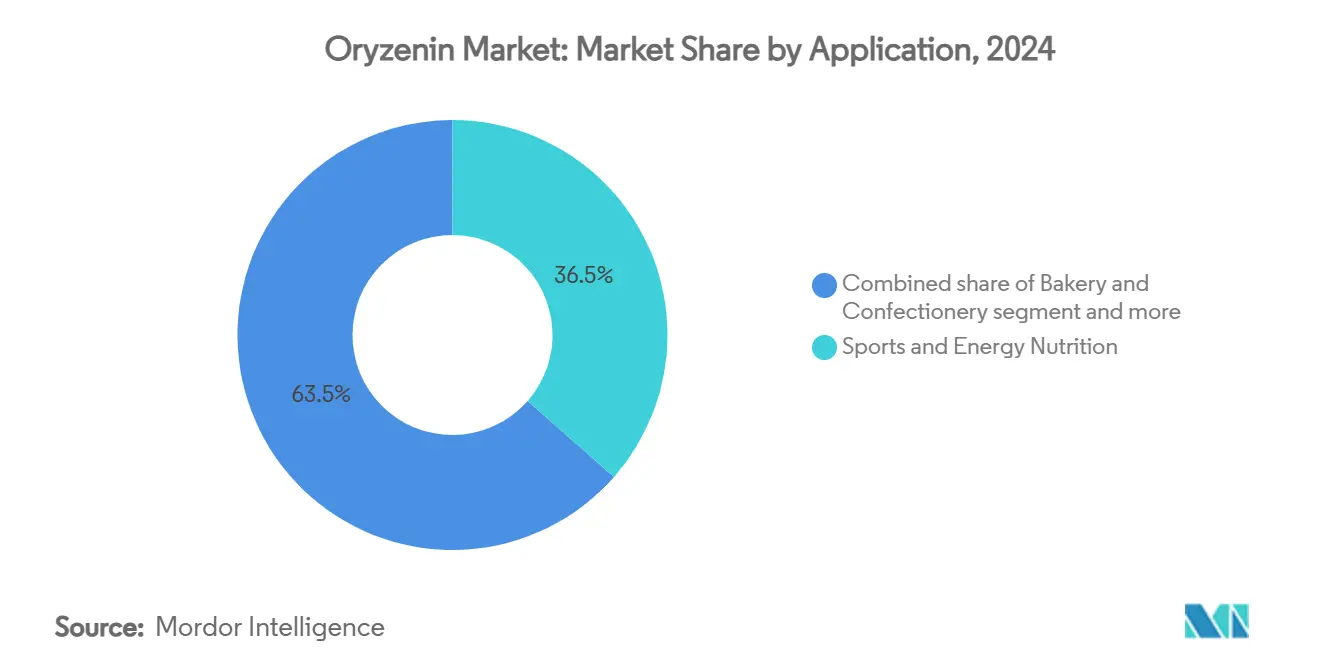

- По применению спортивное и энергетическое питание занимало 36,47% доли рынка оризенина в 2024 году, в то время как заменители мяса, по прогнозам, будут расширяться со среднегодовым темпом роста 12,16% до 2030 года.

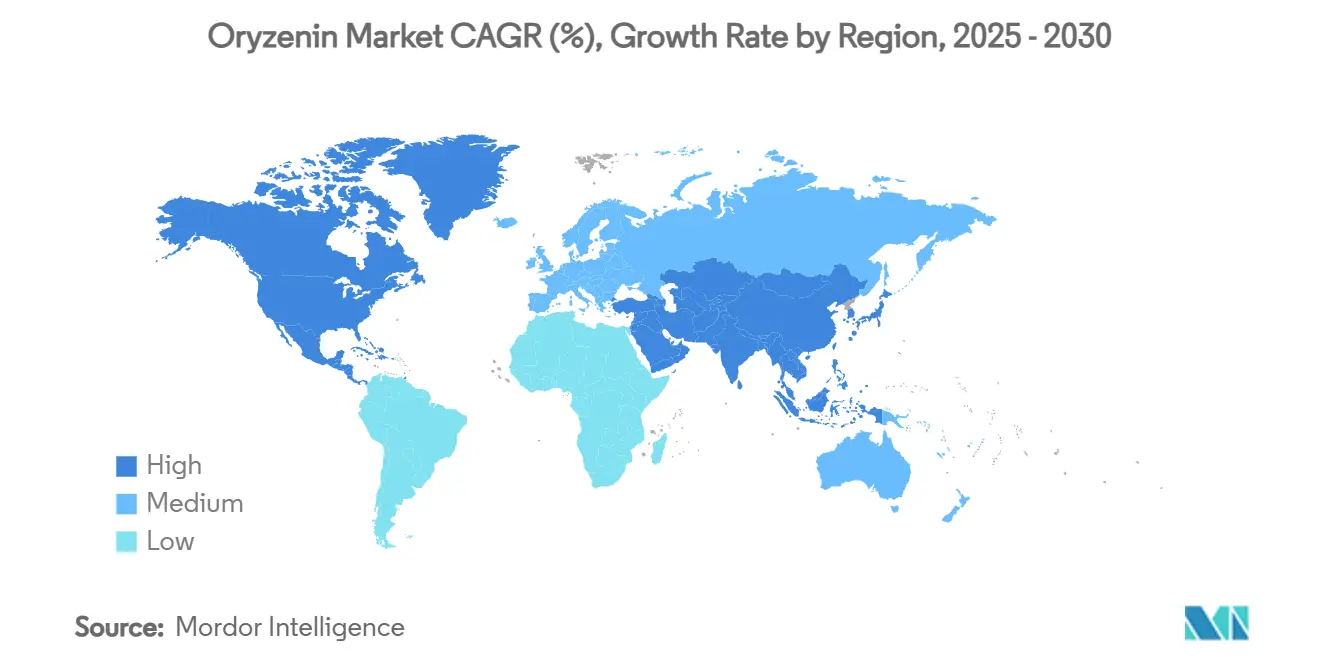

- По географии Северная Америка доминировала с долей 31,83% в 2024 году, тогда как Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый среднегодовой темп роста 11,91% до 2030 года.

Глобальные тенденции и аналитика рынка оризенина

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на гипоаллергенные растительные белки в детском питании | +1.8% | Глобально, с ранним внедрением в Северной Америке и Европейском Союзе | Среднесрочный период (2-4 года) |

| Растущее применение рисового белка в текстурированных мясных аналогах | +2.1% | Северная Америка и Европейский Союз в ядре, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Растущее применение в спортивном питании и диетических добавках | +1.5% | Глобально, с премиальным позиционированием на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Расширение портфелей функциональных продуктов питания и напитков | +1.2% | Глобально, во главе с инновационными центрами Северной Америки | Среднесрочный период (2-4 года) |

| Регулятивные одобрения и статус GRAS ускоряют глобальную коммерциализацию | +2.3% | Северная Америка лидирует, Европейский Союз следует с рамками новых продуктов питания | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на ингредиенты с чистой этикеткой и устойчивые ингредиенты | +1.6% | Глобально, с премиальными рынками, стимулирующими внедрение | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на гипоаллергенные растительные белки в детском питании

Применения в детском питании стимулируют внедрение оризенина, поскольку производители реагируют на растущие пищевые аллергии и регулятивные требования к более безопасным составам. Гипоаллергенные свойства рисового белка делают его преимущественным по сравнению с традиционными аллергенами, при этом клинические исследования показывают аналогичную эффективность наращивания мышц по сравнению с сывороточным белком без рисков аллергенов молочных продуктов. Хотя возникли опасения по поводу содержания свинца в растительных белковых порошках, производители рисового белка, такие как Axiom Foods, разработали продукты, такие как Oryzatein 2.0, с необнаружимыми уровнями свинца, отвечающие требованиям Предложения 65 [1]Источник: Управление по оценке опасности для здоровья окружающей среды (OEHHA), "Предложение 65", oehha.ca.gov. Элементарные смеси, преимущественно на основе аминокислот, все чаще назначаются при педиатрических состояниях, таких как аллергия на коровье молоко и эозинофильный эзофагит, создавая спрос на гипоаллергенные источники белка, которые поддерживают рост без неблагоприятных реакций. Усиленные требования FDA к оценке GRAS, хотя и продлевают сроки разработки, приносят пользу установленным поставщикам рисового белка с проверенными профилями безопасности. Эта регулятивная база создает барьеры входа для новых участников рынка, поддерживая более высокие стандарты безопасности в детском питании.

Растущее применение рисового белка в текстурированных мясных аналогах

Производители мясных альтернатив выбирают рисовый белок для решения проблем вкуса и текстуры, которые замедлили рост растительного мяса. Нейтральный вкус рисового белка лучше маскирует вкус, чем альтернативы из гороха и сои. Международный совет по информации о продуктах питания (IFIC) сообщает, что в 2024 году 71% потребителей хотят больше белка в своем рационе [2]Источник: Международный совет по информации о продуктах питания (IFIC), "Исследование еды и здоровья IFIC 2024", foodinsight.org. Однако проблемы со вкусом привели к застою рынка растительных белков, поэтому производители обращаются к мягкому вкусу рисового белка. Компании разрабатывают новые методы термической обработки для улучшения растворимости рисового белка при сохранении его эмульгирующих свойств, делая его более эффективным в мясных альтернативах, которые требуют специфических текстур. Производители также создают гибридные формулы, смешивая рисовый и гороховый белки, что, как показывают исследования, улучшает текстуру и сохраняет больше полезных соединений при обработке при низких температурах. Новые технологии точной ферментации делают рисовый белок еще лучше. Эти достижения делают рисовый белок ключевым ингредиентом в новых мясных альтернативах, которые предлагают как хорошее питание, так и вкус, который нравится потребителям.

Растущее применение в спортивном питании и диетических добавках

Спортивное питание является основным сегментом применения оризенина, обусловленным потребительским спросом на органические продукты с чистой этикеткой. Рисовый белок продемонстрировал эффективность в синтезе мышечного белка, сопоставимую с сывороточным белком, при соблюдении требований к чистой этикетке, предпочитаемых заботящимися о здоровье потребителями. Введение NiHPRO, гидролизованного белкового изолята, который сочетает рисовый белок с гороховым белком и незаменимыми аминокислотами, достигло показателя усвояемых незаменимых аминокислот (DIAAS) 1,16, превышая изолят сывороточного белка при сохранении веганского статуса. Растущие затраты на сывороточный белок создали благоприятное ценообразование для альтернатив рисового белка, позволяя производителям предлагать экономически эффективные составы без ущерба для питательной ценности. Сегмент продолжает расширяться среди различных групп потребителей, включая женское здоровье и пользователей GLP-1, которым требуются легко усваиваемые варианты белка, отвечающие их специфическим диетическим потребностям.

Расширение портфелей функциональных продуктов питания и напитков

Производители напитков включают рисовый белок в функциональные составы из-за его превосходной растворимости по сравнению с другими растительными белками и растущего потребительского спроса на обогащенные белком продукты. Рост рынка высокобелковых напитков побудил производителей выбирать источники белка, которые поддерживают прозрачность продукта и нейтральный вкус, обеспечивая при этом питательные преимущества. Совместимость рисового белка с технологиями точной ферментации обеспечивает гибридные составы, которые сочетают растительные и ферментированные белковые альтернативы, удовлетворяя требованиям устойчивости и функциональности. Производители преодолевают проблемы состава посредством смешивания белков и передовых методов обработки, которые улучшают термостабильность и срок хранения при сохранении вкуса и текстуры, которых ожидают потребители.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Неприятный привкус и плохая растворимость, ограничивающие использование в напитках | -1.4% | Глобально, особенно влияет на сегменты премиальных напитков | Краткосрочный период (≤ 2 лет) |

| Более высокие производственные затраты по сравнению с соевым и гороховым белком | -0.9% | Глобально, с наивысшей чувствительностью к затратам на развивающихся рынках | Среднесрочный период (2-4 года) |

| Климатическая изменчивость в производстве риса, влияющая на ценообразование сырья | -1.1% | Азиатско-Тихоокеанский регион в ядре, с воздействием на цепочки поставок глобально | Долгосрочный период (≥ 4 лет) |

| Технические проблемы в экстракции и переработке оризенина из риса | -0.8% | Глобально, влияет на масштабируемость и постоянство качества | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Неприятный привкус и плохая растворимость, ограничивающие использование в напитках

Рисовый белок сталкивается с проблемами в применении напитков из-за своего вкусового профиля и ограничений растворимости, несмотря на улучшения в методах обработки. Хотя рисовый белок имеет более мягкий вкус, чем гороховый белок, его меловая текстура и легкая горечь влияют на принятие потребителями в прозрачных напитках. Компании, такие как Sensient и Cargill, разрабатывают решения для маскировки вкуса, используя дрожжевые экстракты и модулирующие соединения в сочетании с подсластителями для улучшения ощущения во рту и вкуса. Методы обработки, включая ферментативный гидролиз и ферментацию молочнокислыми бактериями, продемонстрировали эффективность в снижении неприятных привкусов путем уменьшения соединений гексаналя. Производители напитков все чаще используют гибридные белковые составы, которые сочетают рисовый белок с другими источниками для решения этих проблем при сохранении требований к чистой этикетке.

Более высокие производственные затраты по сравнению с соевым и гороховым белком

Производство рисового белка сталкивается с экономическими проблемами из-за более высоких затрат на обработку и меньшей эффективности экстракции по сравнению с альтернативами соевого и горохового белка, ограничивая его проникновение на рынок в чувствительных к затратам применениях. Экстракция оризенина из рисовых отрубей требует множественных этапов очистки и специализированного оборудования, что приводит к более высоким производственным затратам, чем товарные растительные белки. Изменчивость производства риса дополнительно влияет на затраты, поскольку климатические сбои поставок влияют на ценообразование и доступность сырья. Согласно данным Министерства сельского хозяйства США (USDA), Япония пережила увеличение цен на рис на 80% в январе 2025 года по сравнению с предыдущим годом, что потребовало вмешательства правительства через экстренные выпуски резервов [3]Источник: Министерство сельского хозяйства США (USDA), "Продолжающиеся высокие цены на японский столовый рис приводят к высокому импортному спросу и выпуску правительственных экстренных запасов риса", www.fas.usda.gov. Отрасль внедряет технологические инновации для повышения эффективности экстракции и снижения затрат на обработку. Производители рисового белка формируют стратегические партнерства с поставщиками технологий для решения проблем затрат через оптимизацию процессов и совместные инвестиции в инфраструктуру.

Анализ сегментов

По типу продукта: изоляты доминируют несмотря на быстрый рост концентратов

Изоляты занимают наибольшую долю рынка в 45,13% в 2024 году из-за их высокого содержания белка и функциональных свойств, которые отвечают требованиям в спортивном питании и мясных альтернативах. Доминирование сегмента изолятов основано на содержании белка и рафинированной обработке, которая удаляет большинство небелковых компонентов, делая их подходящими для применений, требующих высокой плотности белка и нейтральных вкусовых профилей. Концентраты представляют самый быстрорастущий сегмент со среднегодовым темпом роста 12,46% до 2030 года, поскольку производители ищут сбалансированную функциональность по более низким ценам для хлебобулочных и кондитерских применений. Гидролизаты обслуживают специализированную нишу, нацеленную на применения, требующие повышенной усвояемости и быстрого поглощения, особенно в спортивном питании и клинических питательных составах, где биодоступность является существенной.

Сегментация типа продукта показывает зрелость рынка, где производители выбирают формы белка на основе специфических функциональных требований, а не только стоимости. Изоляты выигрывают от технологий обработки, которые улучшают растворимость и уменьшают неприятные привкусы. Концентраты завоевывают долю рынка через методы обработки, которые поддерживают питательную ценность при снижении производственных затрат, делая их подходящими для массовых рыночных применений. Сегмент гидролизатов поддерживает премиальное ценообразование из-за специализированных требований к обработке и применений в клиническом и спортивном питании, где повышенная биодоступность поддерживает более высокие затраты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: сухая форма сохраняет доминирование благодаря преимуществам обработки

Рисовый белок в сухой форме занимает 76,14% доли рынка в 2024 году и поддерживает самый быстрый темп роста на уровне 13,18% среднегодового темпа роста до 2030 года. Это доминирование происходит от его преимуществ обработки, продленного срока хранения и эффективной экономики транспортировки. Технологические достижения в распылительной сушке и микроинкапсулировании улучшили стабильность белка и функциональные свойства при снижении содержания влаги для предотвращения микробного роста. Инновации обработки расширили применения через лучший контроль размера частиц и усиленную диспергируемость, решая традиционные проблемы растворимости. Сухая форма выигрывает от эффективной упаковки и хранения, которые снижают затраты цепи поставок, особенно в международной торговле. Рост сегмента продолжается через расширяющиеся применения в белковых батончиках, выпечке и составах добавок, где сухие ингредиенты обеспечивают гибкость состава и удобство обработки.

Жидкие составы рисового белка выполняют специфические требования в рамках рынка белка, особенно в готовых к употреблению (RTD) напитках, клиническом питании, детских смесях и функциональных спортивных напитках. Эти составы обеспечивают немедленную растворимость, исключая этапы регидратации или растворения. Эта характеристика обеспечивает простую интеграцию в водные системы, где гомогенность и быстрое дисперсие являются существенными, принося пользу производителям путем снижения сложности обработки и улучшения эффективности производства для чувствительных ко времени продуктов.

По применению: спортивное питание лидирует, в то время как заменители мяса ускоряются

Сегмент спортивного и энергетического питания поддерживает доминирующую рыночную позицию с долей 36,47% в 2024 году, преимущественно благодаря установленным гипоаллергенным характеристикам рисового белка и научно подтвержденной эффективности наращивания мышц. Этот сегмент удовлетворяет требования заботящихся о здоровье потребителей, ищущих альтернативы белку без молочных продуктов. Категория заменителей мяса демонстрирует существенный рыночный импульс с прогнозируемым среднегодовым темпом роста 12,16% до 2030 года, преимущественно из-за присущих рисовому белку нейтральных вкусовых характеристик, которые способствуют превосходным возможностям маскировки вкуса в растительных мясных составах по сравнению с обычными вариантами гороха и сои. Сегмент напитков испытывает технические ограничения относительно параметров растворимости рисового белка, хотя достижения в методах обработки и технологиях маскировки вкуса постепенно расширяют рыночные возможности.

Сегмент молочных альтернатив демонстрирует значительный рыночный потенциал, поскольку производители внедряют гипоаллергенные источники белка, которые эффективно воспроизводят требования функциональности молочного белка. Сегмент хлебобулочных и кондитерских изделий успешно включает безглютеновые атрибуты рисового белка и нейтральный вкусовой профиль для достижения обогащения белком при поддержании установленных спецификаций продукта. Другие применения, включая корм для животных и клиническое питание, продолжают расширяться из-за гипоаллергенных преимуществ рисового белка и широкого регулятивного принятия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Северная Америка поддерживает рыночное лидерство с долей 31,83% в 2024 году, поддерживаемое регулятивной классификацией рисового белка и установленной инфраструктурой цепи поставок. Эффективная сеть распределения региона обслуживает различные сегменты применения. Предпочтение потребителей к продуктам с чистой этикеткой и гипоаллергенным белковым альтернативам стимулирует рост рынка, особенно в применениях спортивного питания и функциональных продуктов питания. Решение Министерства здравоохранения и социальных служб (HHS) об исключении самоподтвержденных путей GRAS укрепляет установленных поставщиков рисового белка, создавая барьеры входа для новых компаний. Развитые возможности пищевой переработки региона и инновационная экосистема обеспечивают непрерывную разработку продуктов и расширение рынка.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост на уровне 11,91% среднегодового темпа роста до 2030 года. Этот рост происходит от близости к источникам производства риса, растущего спроса на растительный белок и государственной поддержки отечественного производства белка. Регион выигрывает от культурного знакомства с рисом и установленной инфраструктуры обработки, что приводит к более низким производственным затратам. Инвестиция Сингапура в размере 14,8 млн долларов США в Центр точной ферментации и устойчивости указывает на региональную приверженность развитию альтернативных белков. Разработка устойчивых к засухе сортов риса, которые требуют меньше воды при поддержании урожайности, предлагает решения для стабильного снабжения сырьем и роста рынка.

Европа представляет стратегические возможности роста, характеризующиеся строгими регулятивными требованиями и растущим спросом на устойчивые ингредиенты с чистой этикеткой. Инициатива Европейского Союза по усилению отечественного снабжения растительным белком создает возможности для интеграции рисового белка, что иллюстрируется выделением Германией 38 млн евро на инициативы устойчивого белка в 2023 году. Европейские правила благоприятствуют натуральным добавкам и продуктам с чистой этикеткой, повышая потенциал рисового белка в применениях функциональных продуктов питания. Исследования, сосредоточенные на разработке высокобелковых сортов риса через обычные методы селекции, согласуются с регулированием без ГМО и позиционируют Европу для отечественного производства рисового белка для снижения импортной зависимости.

Конкурентный ландшафт

Рынок оризенина демонстрирует умеренную фрагментацию, с ключевыми участниками рынка, включая Kerry Group PLC, Axiom Foods Inc., AIDP Inc., Südzucker AG и Bioway Organic Group Ltd. Эти компании поддерживают свои позиции через соблюдение нормативных требований и технологические достижения, сталкиваясь при этом с конкуренцией от новых участников, предлагающих специализированные составы.

Рыночные лидеры внедряют стратегии вертикальной интеграции, управляя всей цепочкой поставок от закупки риса до распределения конечного продукта. Этот подход обеспечивает постоянное качество и оптимизирует затраты, обеспечивая преимущество над меньшими конкурентами. Компании дифференцируются через технологические инвестиции в передовые методы экстракции, улучшение вкуса и усовершенствования обработки для решения традиционных проблем в вкусе, растворимости и функциональности.

Компании сосредотачиваются на получении статуса GRAS и снижении содержания тяжелых металлов для соответствия требованиям безопасности пищевых продуктов. Рынок представляет возможности в гибридных белковых составах и применениях точной ферментации, где рисовый белок служит основой для усиленного питания и функциональности. Новые участники рынка разрабатывают продукты, которые конкурируют с традиционными молочными и растительными белками при поддержании требований к чистой этикетке для привлечения заботящихся о здоровье потребителей.

Лидеры индустрии оризенина

-

Südzucker AG

-

Axiom Foods, Inc.

-

Kerry Group PLC

-

Bioway Organic Group Ltd.

-

AIDP Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Axiom Foods представил Oryzatein 2.0, запатентованный растительный белок с улучшенной растворимостью, гладкой текстурой и белым цветом. Продукт доступен в вариантах изолята и органическом.

- Июнь 2023: BENEO представил новый ряд белковых концентратов без ГМО растительного происхождения. Продукты содержат рисовый белок местного происхождения и обеспечивают питательные и технические преимущества, включая высокое содержание белка, высокую усвояемость и оптимальные аминокислотные профили.

- Январь 2023: Healy Group представил PrimaPro, линию микронизированных ингредиентов рисового белка. Эти ингредиенты предназначены для растительных диет, продуктов спортивного питания, высокобелковых напитков и закусок.

Область применения глобального отчета по рынку оризенина

Оризенин является глютелином, который является основным белком в рисе. Для потребителей, ищущих источники белка без лактозы и аллергенов, это отличная замена.

Рынок оризенина сегментирован по типу (изоляты, концентраты и другие типы), применению (хлебобулочные и кондитерские изделия, напитки, спортивное и энергетическое питание, альтернативы молочным продуктам, заменители мяса и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и значения в млн долларов США в течение прогнозных лет для указанных выше сегментов.

| Изоляты |

| Концентраты |

| Гидролизаты |

| Сухая |

| Жидкая |

| Хлебобулочные и кондитерские изделия |

| Напитки |

| Спортивное и энергетическое питание |

| Альтернативы молочным продуктам |

| Заменители мяса |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Изоляты | |

| Концентраты | ||

| Гидролизаты | ||

| По форме | Сухая | |

| Жидкая | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Напитки | ||

| Спортивное и энергетическое питание | ||

| Альтернативы молочным продуктам | ||

| Заменители мяса | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка оризенина?

Сильный спрос на гипоаллергенные белки, регулятивная ясность от одобрения GRAS FDA и нейтральный вкус рисового белка являются основными катализаторами роста.

Каков размер рынка оризенина сегодня и каков прогноз?

Рынок оценивается в 270,62 млн долларов США в 2025 году и, по прогнозам, достигнет 445,87 млн долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 10,50%.

Какой сегмент применения лидирует на рынке оризенина?

Спортивное и энергетическое питание лидирует с долей 36,47% из-за чистой этикетки рисового белка и эксплуатационных характеристик.

Почему ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего на рынке оризенина?

Близость к поставкам риса, расширяющийся спрос на растительный белок и государственные инвестиции в технологии альтернативных белков поддерживают прогноз среднегодового темпа роста региона 11,91%.

Последнее обновление страницы: