Размер рынка военной авиации

| Период исследования | 2016 - 2029 | |

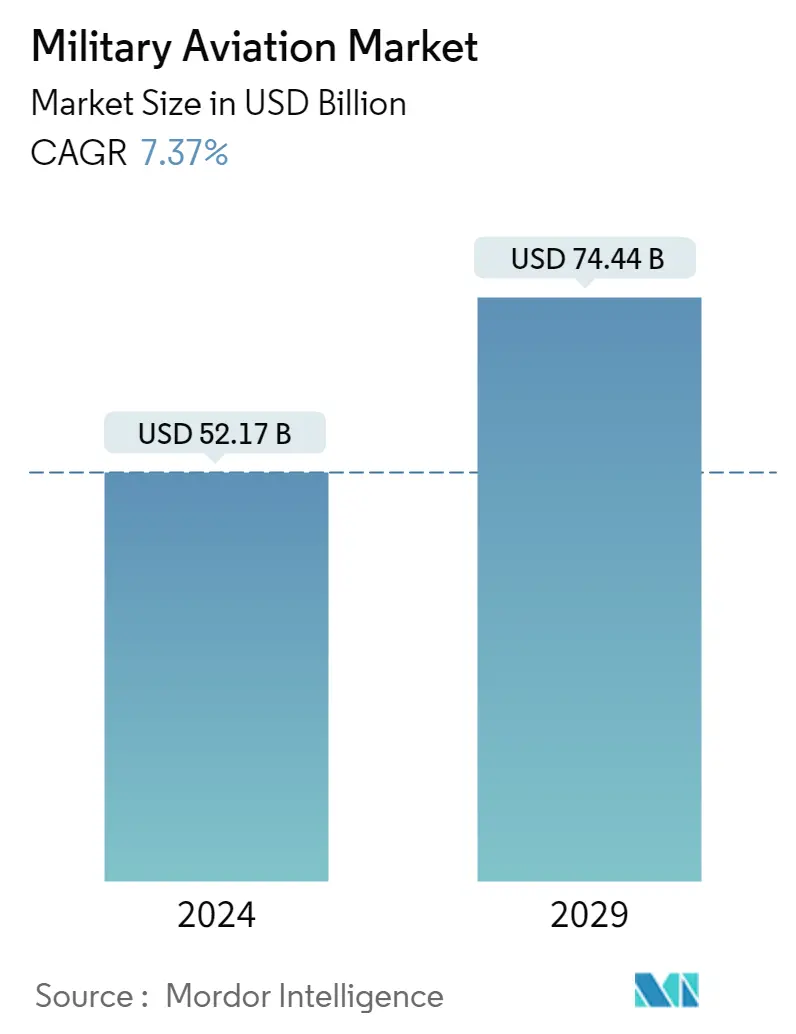

| Размер Рынка (2024) | 52.17 млрд долларов США | |

| Размер Рынка (2029) | 74.44 миллиарда долларов США | |

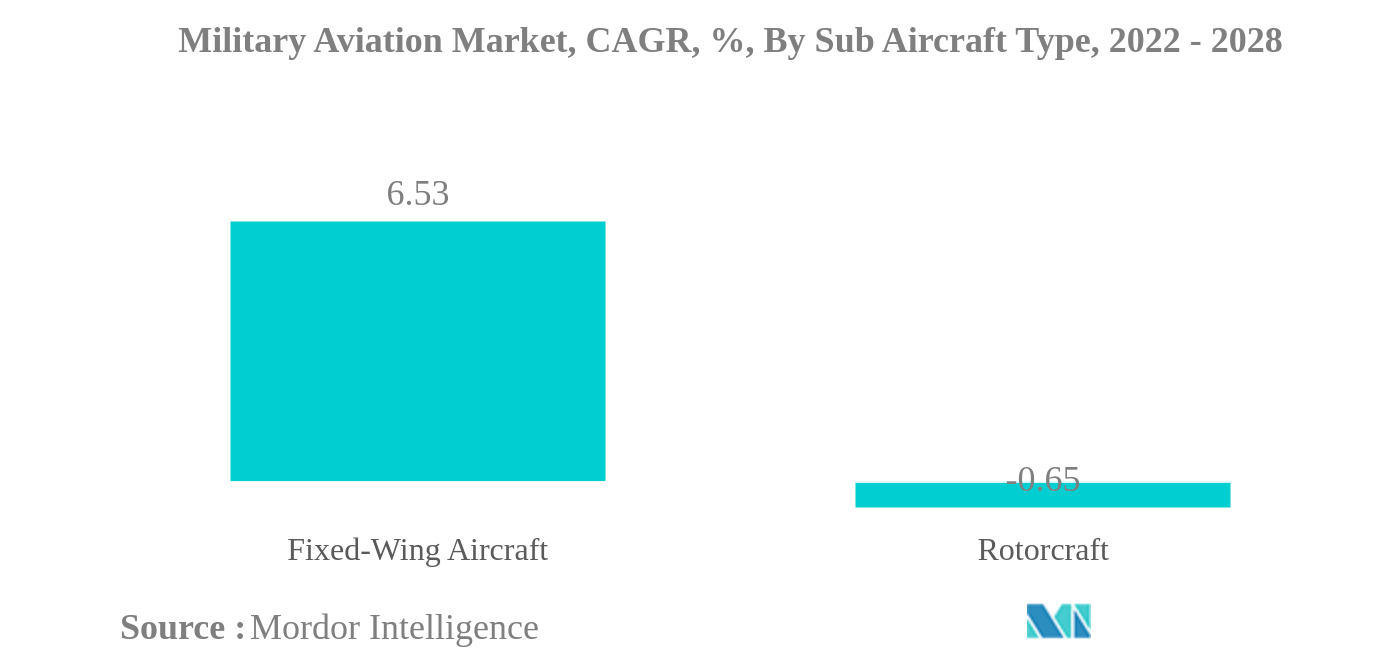

| Наибольшая доля по подтипу самолета | Самолеты с неподвижным крылом | |

| CAGR (2024 - 2029) | 7.37 % | |

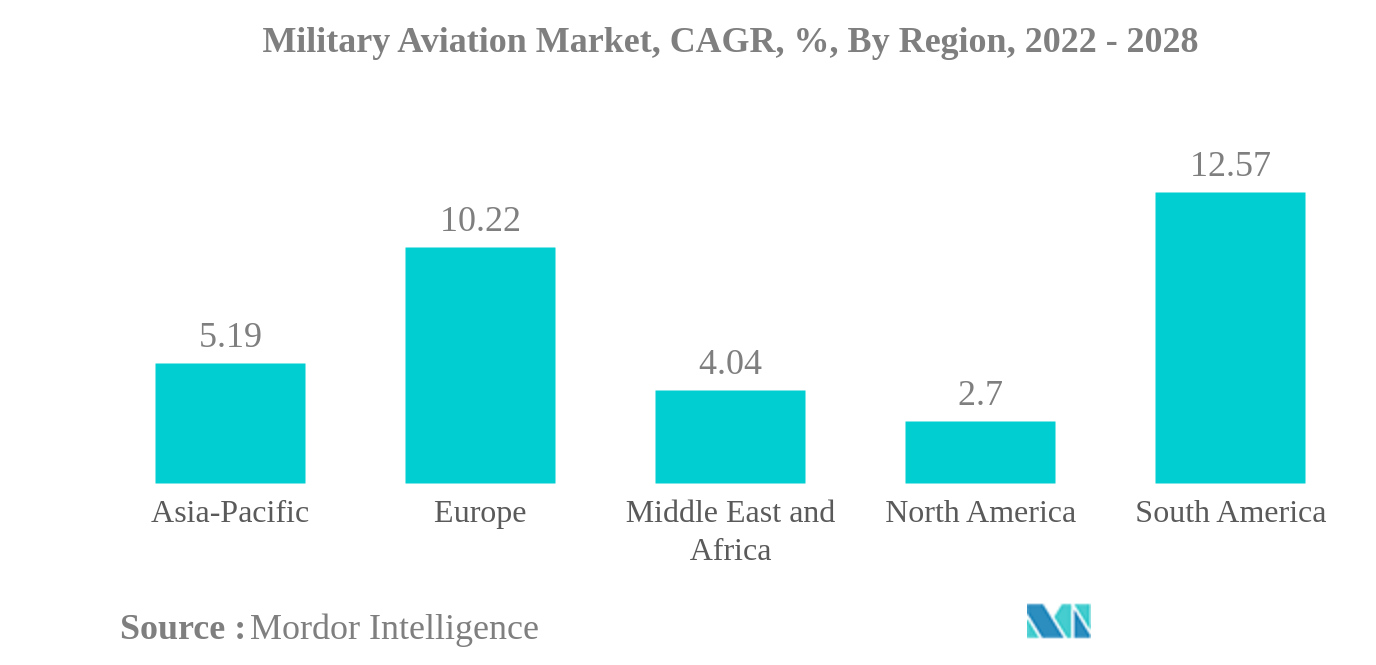

| Наибольшая доля по региону | Северная Америка | |

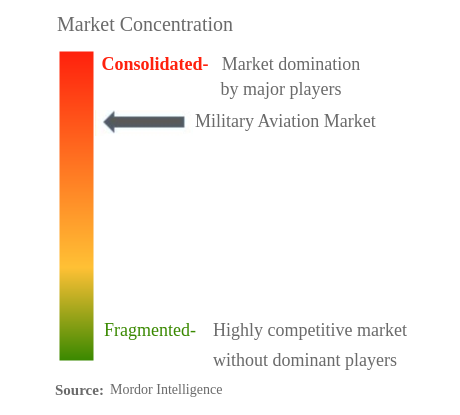

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка военной авиации

Размер рынка военной авиации оценивается в 52,17 млрд долларов США в 2024 году и, как ожидается, достигнет 74,44 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 7,37% в течение прогнозируемого периода (2024-2029 гг.).

- Крупнейший рынок по типу подводных самолетов – самолеты с неподвижным крылом. Существует растущая потребность в поддержании военного превосходства и повышении боевых возможностей путем закупки современных боевых самолетов во всех странах мира.

- Крупнейший рынок по типу кузова – многоцелевые самолеты. Способность наносить наземные удары, превосходство в воздухе, подавление противовоздушной обороны противника и задачи радиоэлектронной борьбы стимулируют закупки современных многоцелевых самолетов.

- Крупнейший рынок по региону – Северная Америка. Ожидается, что различные текущие программы военной модернизации, направленные на закупку современных самолетов по всему региону, будут способствовать росту рынка.

- Крупнейший рынок по стране – США. Растущая геополитическая напряженность во всем мире и участие Соединенных Штатов в этих конфликтах являются одними из факторов, влияющих на военные расходы страны.

Самолеты с неподвижным крылом являются крупнейшим типом подводных самолетов.

- Ожидается, что в течение прогнозируемого периода в сегменте самолетов будет наблюдаться более высокий рост благодаря увеличению закупок боевых самолетов следующего поколения в нескольких странах, таких как США, Германия, Индия, Австралия, Объединенные Арабские Эмираты и Китай. Ожидается, что общий рынок военной авиации также будет определяться планами вооруженных сил по замене устаревшего парка самолетов истребителями, большими транспортными самолетами и самолетами специального назначения.

- Ожидается, что в сегменте вертолетов наибольший рост в течение прогнозируемого периода будет наблюдаться у многоцелевых вертолетов. Большинство стран планируют закупить многоцелевые вертолеты для повышения их боевых возможностей. Увеличение военных расходов, вызванное ростом политической и географической напряженности между странами, привело к увеличению закупок в таких странах, как Индия, Кувейт, Катар, Австралия, Россия и Объединенные Арабские Эмираты, для укрепления их боевых возможностей.

- Сосредоточение внимания на местном производстве в различных странах также, вероятно, приведет к увеличению закупок различных современных самолетов и винтокрылых машин для вооруженных сил в течение прогнозируемого периода. В рамках Vision 2030 правительство Саудовской Аравии планирует увеличить расходы на местное военное оборудование до 50% к 2030 году для укрепления местного производства.

- В рамках инициативы Сделай в Индии Индия планирует выделить около 64% (около 8 миллиардов долларов США) на оборону отечественных производителей. Легкий боевой самолет Tejas, 83 из которых заказано, и транспортный самолет C-295 - это две основные оборонные программы, которые в настоящее время реализуются в стране (будут производиться компанией Tata-Airbus).undefined

Северная Америка – самый большой регион

- В 2021 году мировые расходы на оборону превысили 2 триллиона долларов США, при этом крупные военные державы, такие как США, увеличили свои оборонные бюджеты на 3%, с 778 миллиардов долларов США в 2020 году до более 800 миллиардов долларов США в 2021 году. За Соединенными Штатами последовал Китай. , Индия, Россия и Великобритания, которые также увеличили свои расходы на оборону на 14%, 5%, 6,8% и 13% соответственно.

- В 2022 году война между Россией и Украиной еще больше усилила необходимость переоценки оперативной готовности мировых вооруженных сил. Страны НАТО осуществляют программы модернизации и расширения флота за счет закупки новых самолетов.

- Активный парк самолетов увеличился примерно на 1% с 2016 по 2021 год. Азиатско-Тихоокеанский регион и Ближний Восток были основными регионами с этим парком, где зафиксирован рост на 7% и 5% соответственно. Ожидается, что с расширением парка самолетов мировой рынок самолетов будет расти в течение 2022-2028 годов.

- В 2021 году на винтокрылую технику приходилось около 40% мирового парка военных самолетов. Европа, Ближний Восток и Африка были основными регионами с ростом активного парка винтокрылых самолетов на 2%, 8% и 8% соответственно. Вооруженные конфликты и внутренняя безопасность способствуют росту расходов на оборону во всем мире, при этом страны укрепляют свои вооруженные силы за счет новых закупок самолетов.

Обзор военной авиационной промышленности

Рынок военной авиации достаточно консолидирован пятерка крупнейших компаний занимает 81,64%. Основными игроками на этом рынке являются Airbus SE, Dassault Aviation, Lockheed Martin Corporation, Textron Inc. и The Boeing Company (в алфавитном порядке).

Лидеры рынка военной авиации

Airbus SE

Dassault Aviation

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка военной авиации

- Июнь 2022 г . В июне 2022 г. правительство США подписало пятилетний контракт с Sikorsky на базовый объем из 120 вертолетов H-60M Black Hawk с возможностью увеличения в общей сложности 255 самолетов для поставки армии США и иностранным вооруженным силам. Клиенты отдела продаж (FMS).

- Июнь 2022 г . Lockheed Martin и Korea Aerospace Industries (KAI) подписали соглашение о сотрудничестве для изучения будущих возможностей усовершенствованного учебно-тренировочного самолета Т-50. В рамках соглашения KAI и Lockheed Martin предложат Т-50 для программ обучения самолетов по всему миру.

- Май 2022 г . В мае 2022 г. правительство Австралии объявило о приобретении 12 новых морских вертолетов MH-60R Romeo и 29 вертолетов AH-64E Apache Armed Reconnaissance для своей армии и флота. Поставки самолетов начнутся в 2025 году и будут стоить более 8 миллиардов австралийских долларов (5,5 миллиардов долларов США).

Отчет о рынке военной авиации – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Валовой внутренний продукт

- 4.2 Данные об активном автопарке

- 4.3 Расходы на оборону

- 4.4 Нормативно-правовая база

- 4.5 Анализ цепочки создания стоимости

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип подводного самолета

- 5.1.1 Самолеты с неподвижным крылом

- 5.1.1.1 Многоцелевой самолет

- 5.1.1.2 Учебный самолет

- 5.1.1.3 Транспортный самолет

- 5.1.1.4 Другие

- 5.1.2 Винтокрылая машина

- 5.1.2.1 Многоцелевой вертолет

- 5.1.2.2 Транспортный вертолет

- 5.1.2.3 Другие

- 5.2 Область

- 5.2.1 Азиатско-Тихоокеанский регион

- 5.2.1.1 Австралия

- 5.2.1.2 Китай

- 5.2.1.3 Индия

- 5.2.1.4 Индонезия

- 5.2.1.5 Япония

- 5.2.1.6 Малайзия

- 5.2.1.7 Филиппины

- 5.2.1.8 Сингапур

- 5.2.1.9 Южная Корея

- 5.2.1.10 Таиланд

- 5.2.1.11 Остальная часть Азиатско-Тихоокеанского региона

- 5.2.2 Европа

- 5.2.2.1 Франция

- 5.2.2.2 Германия

- 5.2.2.3 Италия

- 5.2.2.4 Нидерланды

- 5.2.2.5 Россия

- 5.2.2.6 Испания

- 5.2.2.7 Великобритания

- 5.2.2.8 Остальная Европа

- 5.2.3 Ближний Восток и Африка

- 5.2.3.1 Алжир

- 5.2.3.2 Египет

- 5.2.3.3 Катар

- 5.2.3.4 Саудовская Аравия

- 5.2.3.5 Южная Африка

- 5.2.3.6 Турция

- 5.2.3.7 Объединенные Арабские Эмираты

- 5.2.3.8 Остальная часть Ближнего Востока и Африки

- 5.2.4 Северная Америка

- 5.2.4.1 Канада

- 5.2.4.2 Мексика

- 5.2.4.3 Соединенные Штаты

- 5.2.4.4 Остальная часть Северной Америки

- 5.2.5 Южная Америка

- 5.2.5.1 Бразилия

- 5.2.5.2 Чили

- 5.2.5.3 Колумбия

- 5.2.5.4 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Airbus SE

- 6.4.2 Dassault Aviation

- 6.4.3 Leonardo S.p.A

- 6.4.4 Lockheed Martin Corporation

- 6.4.5 Northrop Grumman Corporation

- 6.4.6 Pilatus Aircraft Ltd

- 6.4.7 Russian Helicopters

- 6.4.8 Textron Inc.

- 6.4.9 The Boeing Company

- 6.4.10 United Aircraft Corporation

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ АВИАЦИОННЫХ РУКОВОДИТЕЛЕЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация военной авиационной промышленности

Самолеты с неподвижным крылом и винтокрылые самолеты рассматриваются как сегменты по типам подводных самолетов. Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, Северная Америка и Южная Америка покрываются сегментами по регионам.| Самолеты с неподвижным крылом | Многоцелевой самолет |

| Учебный самолет | |

| Транспортный самолет | |

| Другие | |

| Винтокрылая машина | Многоцелевой вертолет |

| Транспортный вертолет | |

| Другие |

| Азиатско-Тихоокеанский регион | Австралия |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Малайзия | |

| Филиппины | |

| Сингапур | |

| Южная Корея | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Франция |

| Германия | |

| Италия | |

| Нидерланды | |

| Россия | |

| Испания | |

| Великобритания | |

| Остальная Европа | |

| Ближний Восток и Африка | Алжир |

| Египет | |

| Катар | |

| Саудовская Аравия | |

| Южная Африка | |

| Турция | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки | |

| Северная Америка | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Чили | |

| Колумбия | |

| Остальная часть Южной Америки |

| Тип подводного самолета | Самолеты с неподвижным крылом | Многоцелевой самолет |

| Учебный самолет | ||

| Транспортный самолет | ||

| Другие | ||

| Винтокрылая машина | Многоцелевой вертолет | |

| Транспортный вертолет | ||

| Другие | ||

| Область | Азиатско-Тихоокеанский регион | Австралия |

| Китай | ||

| Индия | ||

| Индонезия | ||

| Япония | ||

| Малайзия | ||

| Филиппины | ||

| Сингапур | ||

| Южная Корея | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | Франция | |

| Германия | ||

| Италия | ||

| Нидерланды | ||

| Россия | ||

| Испания | ||

| Великобритания | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Алжир | |

| Египет | ||

| Катар | ||

| Саудовская Аравия | ||

| Южная Африка | ||

| Турция | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

| Северная Америка | Канада | |

| Мексика | ||

| Соединенные Штаты | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

Определение рынка

- Тип самолета - В это исследование включены все военные самолеты и винтокрылые машины, которые используются для различных целей.

- Телосложение - В этом исследовании рассматриваются многоцелевые самолеты, транспортные, учебные самолеты, бомбардировщики, самолеты-разведчики, многоцелевые вертолеты, транспортные вертолеты и различные другие самолеты и винтокрылые машины.

- Тип субсамолета - Для данного исследования рассматриваются типы субсамолетов, такие как самолеты и винтокрылые машины в зависимости от их применения.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка за исторические и прогнозные годы были представлены в терминах доходов и объемов. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки