Размер и доля рынка морской спутниковой связи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.18 Миллиардов долларов США |

| Размер Рынка (2030) | 14.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка морской спутниковой связи от Mordor Intelligence

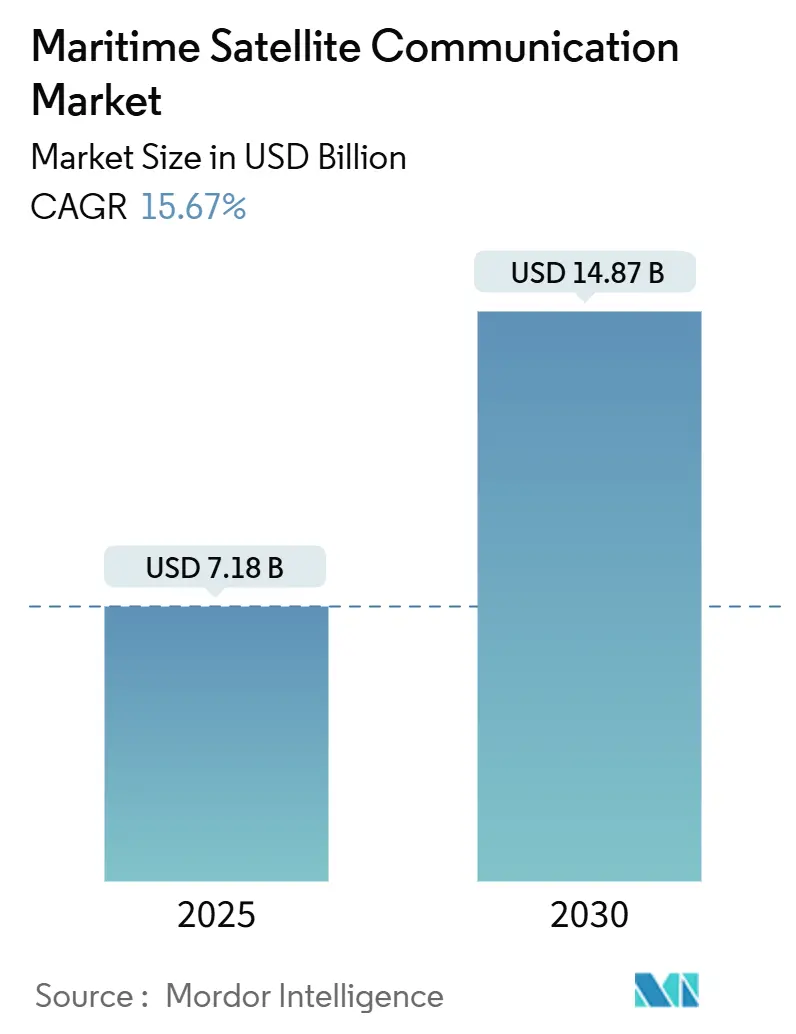

Размер рынка морской спутниковой связи оценивается в 7,18 млрд долларов США в 2025 году и ожидается достигнет 14,87 млрд долларов США к 2030 году со среднегодовым темпом роста 15,67% в течение прогнозного периода (2025-2030).

Усиливающиеся регулятивные мандаты, появление созвездий низкоорбитальных спутников (LEO) и растущие ожидания по благополучию экипажа лежат в основе данного расширения. Модернизация Глобальной морской системы бедствия и безопасности Международной морской организацией в 2024 году открыла сертификацию для множественных поставщиков спутниковых услуг, усилив конкурентное давление и снизив затраты пользователей[1]International Maritime Organization, "Modernization of the GMDSS," imo.org. Круизные линии, морские операторы и оборонные агентства теперь рассматривают связь как основную инфраструктуру, а не как дополнительную услугу. Быстрое внедрение гибридных сетей GEO-LEO в сочетании с улучшениями плоскопанельных антенн сжимает затраты на пропускную способность при увеличении производительности, позволяя судам запускать облачные приложения и видео в реальном времени. Инициативы цифровизации, особенно в Европе и Азиатско-Тихоокеанском регионе, дополнительно расширяют адресуемый спрос, поскольку операторы интегрируют платформы отчетности по выбросам и прогнозного обслуживания, которые зависят от непрерывных широкополосных соединений.

Ключевые выводы отчета

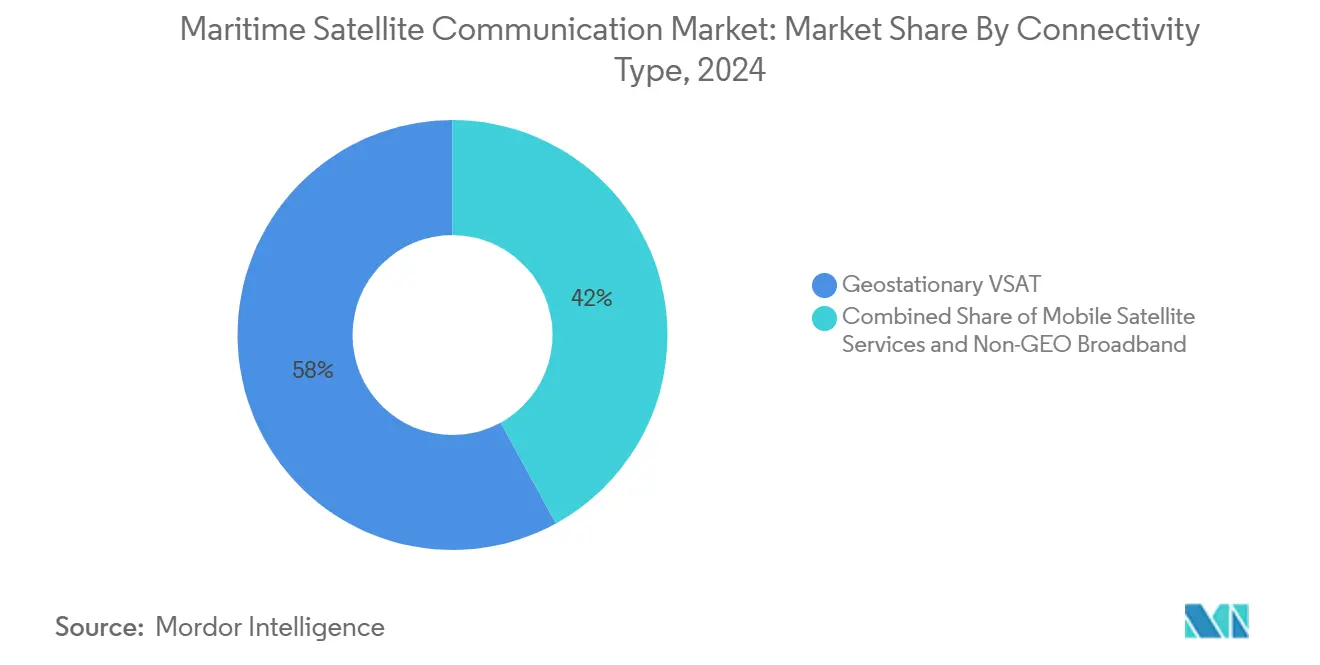

- По типу подключения геостационарные VSAT занимали 58% доли рынка морской спутниковой связи в 2024 году, тогда как широкополосная связь не-GEO прогнозируется к расширению со среднегодовым темпом роста 17,6% до 2030 года.

- По частотному диапазону Ku-диапазон командовал 41% выручки в 2024 году; Ka-диапазон готовится к самому быстрому росту, поднимаясь со среднегодовым темпом роста 18,03% до 2030 года.

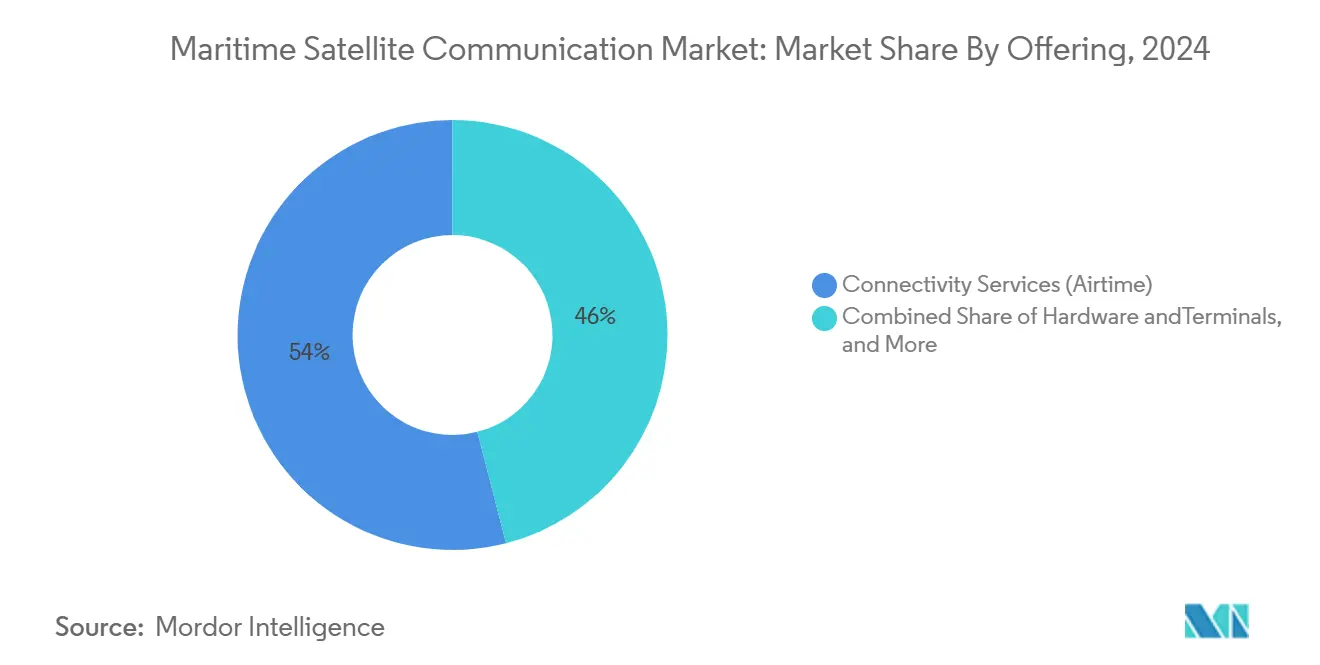

- По предложениям услуги подключения составили 54% размера рынка морской спутниковой связи в 2024 году, тогда как управляемые и добавленные стоимостью услуги прогнозируются к росту со среднегодовым темпом роста 17,9% до 2030 года.

- По конечному пользователю торговые грузовые и танкерные суда захватили 37% доли выручки в 2024 году, однако пассажирские (круизные и паромные) операции демонстрируют самый высокий прогнозируемый среднегодовой темп роста на уровне 15,2% до 2030 года.

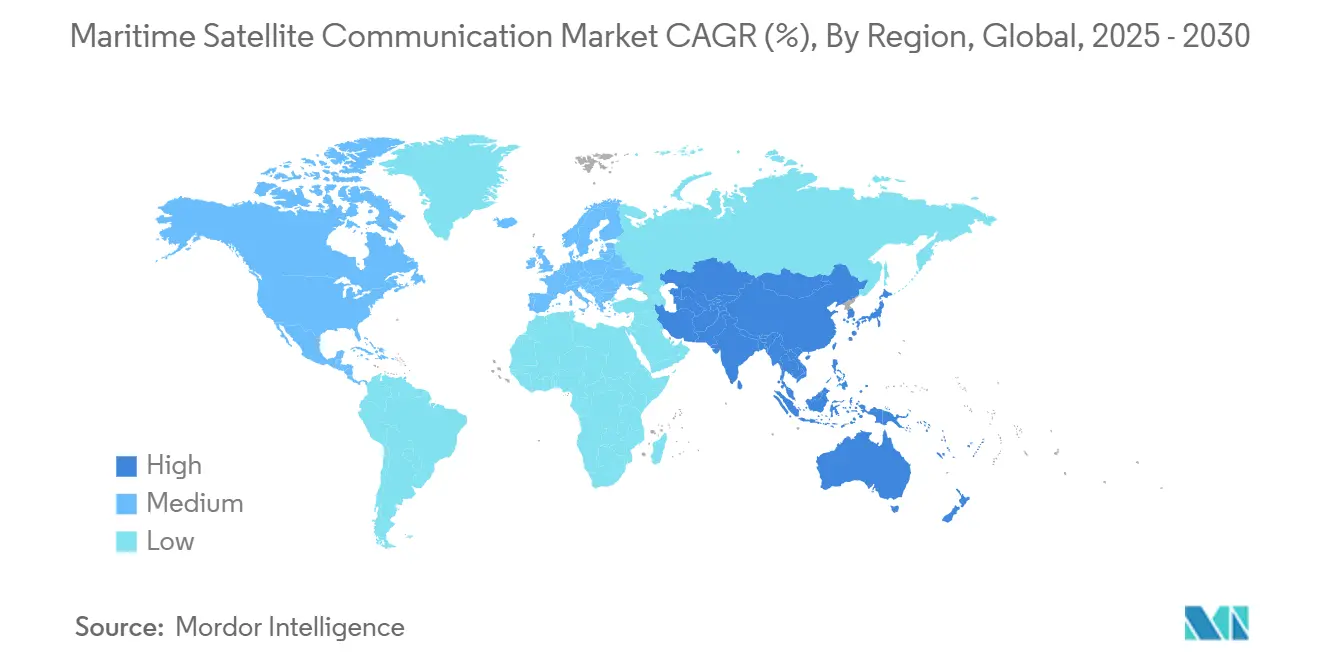

- По географии Европа лидировала с 30% долей выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион, продвигаясь со среднегодовым темпом роста 12,5% до 2030 года.

Тенденции и аналитика глобального рынка морской спутниковой связи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Мандаты по благополучию экипажа и бортовая цифровизация | 3.20% | Глобально; более строгое принуждение в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Правила отчетности по декарбонизации IMO | 2.80% | Глобально; поэтапно по государству флага | Среднесрочно (2-4 года) |

| Гибридные передачи VSAT-5G у побережья | 1.90% | Глобальные прибрежные судоходные пути | Долгосрочно (≥ 4 лет) |

| Платформы оптимизации маршрутов на базе ИИ | 2.30% | Глобально; раннее принятие крупными лайнерами | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие мандаты по благополучию экипажа и бортовая цифровизация

Поправки к Конвенции о труде в морском судоходстве, вступившие в силу в 2024 году, обязывают операторов обеспечивать минимальную пропускную способность интернета, превращая связь из дискреционной привилегии в законодательное требование. Судовые менеджеры цитируют связь как критически важную для удержания квалифицированных моряков, что является приоритетом на фоне растущего давления глобальной текучести экипажей. Улучшенные соединения также обеспечивают телемедицину, цифровое обучение и диагностику в реальном времени, усиливая бизнес-обоснование для обновлений пропускной способности. Поставщики созвездий LEO получают наибольшую выгоду, поскольку их архитектуры обеспечивают оптоволоконные скорости в море. Тематические исследования показывают, что суда, оснащенные высокопроизводительными соединениями, сообщают о двузначном снижении добровольных уходов экипажа, что трансформируется в измеримую экономию операционных расходов.

Требования отчетности по декарбонизации IMO

Руководящие принципы IMO 2024 года по интенсивности парниковых газов жизненного цикла предписывают непрерывную передачу данных о потреблении топлива и выбросах. В 2025 году Индикатор углеродной интенсивности вступает в полную силу, заставляя суда передавать данные эксплуатации в режиме реального времени или сталкиваться с планами корректирующих действий. Данная регулятивная среда благоприятствует поставщикам управляемых услуг, которые сочетают пропускную способность с интегрированным мониторингом соблюдения требований. Ведущие сетевые интеграторы начали поставлять 'умные гибридные' пакеты, которые автоматически захватывают показатели производительности и передают зашифрованные данные на береговые морские панели управления. Параллельное законодательство ЕС под FuelEU Maritime увеличивает спрос на надежные спутниковые каналы в европейских водах.

Архитектуры гибридных передач VSAT-5G у побережья

Изменяющиеся схемы маршрутов катализировали интерес к решениям, которые переключают трафик со спутника на наземный 5G, когда суда плывут в пределах 20-30 км от берега. Испытания в Ла-Манше и Сингапурском проливе показывают, что такие передачи снижают стоимость данных за гигабайт более чем на 60% при сохранении непрерывности сессии. Поставщики ответили многопутевой программно-определяемой сетевой работой, которая оркеструет соединения LEO, GEO и сотовой связи в реальном времени. Прибрежные государства рассматривают гибридные модели как путь к более высокой эффективности частотного спектра, облегчая перегрузку в Ku- и Ka-диапазонах во время пиковых сезонов плавания. Аналитики ожидают появления зрелых развертываний на загруженных лайнерских торговых маршрутах к 2027 году, усиливая устойчивость пропускной способности вдоль глобальных узких мест.

Платформы оптимизации маршрутов на базе ИИ, встраивающие SATCOM

Алгоритмические комплексы планирования рейсов поглощают данные о погоде, течениях и ценах на топливо для определения оптимальных курсов. Эти платформы требуют непрерывного двустороннего подключения для перекалибровки маршрутов и обновления параметров оборудования. Ведущий глобальный оператор теперь управляет более чем 13 000 судов на интегрированном стеке подключения плюс аналитика, который объединяет доступ Ka-диапазона, L-диапазона и LEO в одной сервисной оболочке[2]Inmarsat, "Digitalization Solutions for Maritime," inmarsat.com. Сдвиг превращает спутниковое эфирное время из центра затрат в рычаг прибыли, сокращая расход топлива и незапланированное техническое обслуживание. Морские геофизические суда демонстрируют скорости загрузки 250 Мбит/с, обеспечивая граничную обработку сейсмических данных для принятия решений в режиме реального времени.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты на плоскопанельные антенны | -2.10% | Глобально; наиболее остро для малых флотов | Краткосрочно (≤ 2 лет) |

| Бремя соблюдения кибербезопасности | -1.80% | Глобально; строже в водах США и ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на плоскопанельные антенны

Антенны нового поколения с электронным управлением необходимы для услуг LEO и стоят 50 000-150 000 долларов США за судно, что является барьером для владельцев одиночных судов. Установка часто требует постановки в сухой док, увеличивая общие проектные затраты еще на 20 000-40 000 долларов США и продлевая периоды окупаемости. Производители приписывают ценовую липкость дефициту полупроводников, который сохраняется с 2024 года. В то время как крупные круизные и энергетические флоты могут амортизировать расходы в рамках многолетних контрактов, малые операторы откладывают обновления, расширяя цифровой разрыв в море. Программы субсидий, рассматриваемые в Норвегии и Японии, нацелены на компенсацию затрат на оборудование для рыболовных кооперативов, но глобального механизма пока не существует.

Бремя соблюдения кибербезопасности для малых флотов

Окончательное правило морской кибербезопасности Береговой охраны США, действующее с июля 2025 года, обязывает каждое судно под флагом США поддерживать проверенные планы безопасности и назначать специального киберофицера, налагая ежегодные расходы на соблюдение требований в размере 75 000-200 000 долларов США за судно[3]Federal Register, "Cybersecurity in the Marine Transportation System," federalregister.gov. Параллельные обязательства под Директивой NIS2 ЕС заставляют операторов, входящих в европейские порты, поддерживать почти идентичные стандарты. Необходимые обновления включают многофакторную аутентификацию, мониторинг трафика и уровни шифрования, которые устаревшее оборудование VSAT не может поддерживать нативно. Для малых владельцев наем киберспециалистов или аутсорсинг поставщикам управляемых услуг добавляет повторяющиеся накладные расходы, сдерживая краткосрочное принятие продвинутых приложений.

Сегментный анализ

По типу подключения: Нарушение LEO ускоряет переход GEO

Размер рынка морской спутниковой связи для услуг подключения остается взвешенным к геостационарным VSAT, которые обеспечили 58% долю в 2024 году. Однако широкополосные решения не-GEO прогнозируются к расширению со среднегодовым темпом роста 17,6% до 2030 года, поскольку судоходные линии приоритизируют производительность и задержку над историческими показателями надежности. Ранние пользователи выделяют способность размещать облачные ERP, панели управления прогнозного обслуживания и потоковое вещание экипажа высокой четкости одновременно. Гибридные реализации доминируют в новых контрактах, где интеграторы смешивают GEO лучи для всеокеанского покрытия с LEO всплесками для операций, интенсивных по данным. Флот балкеров среднего размера, который установил двойные терминалы, сообщил о снижении затрат за гигабайт более чем на 55% при удвоении выделений данных для экипажей. Регуляторы также благоприятствуют избыточности, присущей многоорбитальным конструкциям, поскольку трафик бедствия может автоматически переключаться между сетями. Поскольку пропускная способность становится более взаимозаменяемой, ожидается усиление ценовой конкуренции, заставляя GEO инкамбентов объединять услуги с добавленной стоимостью, такие как мониторинг SOC 24/7 и регулятивная отчетность, для защиты аккаунтов.

Коммерческое рыболовство, когда-то недообслуживаемое, стало доказательством получения LEO. Операторы, использующие видеочат в реальном времени для ведения переговоров о ценах с береговыми покупателями, сократили задержки после сбора урожая и улучшили маржу. Тем не менее ограничения остаются, полярные маршруты и глубокие южно-тихоокеанские коридоры по-прежнему полагаются преимущественно на GEO L-диапазон для трафика безопасности, обеспечивая измеренный переход, а не оптовое замещение. Лицензии мобильных спутниковых услуг и правила перевозки государства флага будут продолжать гарантировать базовый спрос на устаревшие системы, даже когда рост смещается к созвездиям LEO. Следовательно, рынок морской спутниковой связи, вероятно, будет демонстрировать двухтрековую динамику, где GEO обеспечивает глобальную устойчивость, а LEO поставляет экономически эффективную мощность в покрываемых зонах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По частотному диапазону: Ka-диапазон набирает обороты, несмотря на доминирование Ku-диапазона

Ku-диапазон обеспечил 41% доли рынка морской спутниковой связи в 2024 году благодаря зрелому наземному оборудованию и глобальным схемам лучей. Однако доходы Ka-диапазона прогнозируются к подъему со среднегодовым темпом роста 18,03% до 2030 года, поскольку операторы ищут модуляцию высшего порядка и повторное использование частоты, которые поднимают мощность на транспондер. Прогрессия Ka видна в круизных и морских энергетических вертикалях, развертывающих многогигабитные магистрали для работы пассажирского Wi-Fi, центров дистанционных операций и аналитики датчиков в реальном времени. Плоскопанельные антенны с двухдиапазонными фидерами теперь обеспечивают автоматическое переключение между Ku и Ka, облегчая риски внедрения для владельцев, обеспокоенных дождевыми затуханиями. Международный союз электросвязи запустил исследования для балансировки растущего использования Ka с наземным мобильным спектром, сигнализируя об институциональной поддержке долгосрочной стабильности выделения.

Перегрузка спектра на Ku коридорах, таких как Малаккский пролив и Восточное побережье США, подталкивает операторов к более высоким частотам. Грузовые линии, использующие Ka на многоточечных спутниках, сообщают о задержке на 30% ниже и средней производительности на 40% выше, чем сопоставимые Ku пакеты. Тем не менее Ku останется релевантным для покрытия высоких широт и преимуществ стоимости оборудования. L-диапазон остается незаменимым для GMDSS и экстренных сообщений, закрепляя стабильную многодиапазонную экосистему. Глядя вперед, экспериментирование Q/V-диапазона на борту прототипов спутников указывает на пути масштабирования мощности, но морские терминалы для этих диапазонов вряд ли достигнут коммерческой готовности до 2028 года. Таким образом, принятие Ka будет стимулировать краткосрочный рост, в то время как Ku подкрепляет базовую непрерывность услуг.

По предложениям: Управляемые услуги стимулируют создание стоимости

Услуги подключения составили 54% размера рынка морской спутниковой связи в 2024 году, но смесь выручки поворачивается к управляемым и услугам с добавленной стоимостью, которые прогнозируются к росту со среднегодовым темпом роста 17,9% до 2030 года. Операторы все больше ищут готовые пакеты, которые сплавляют пропускную способность, кибербезопасность, регулятивную отчетность и управление производительностью приложений. Мандат кибербезопасности США ускоряет эту тенденцию, делая документацию соблюдения повторяющимся обязательством. Интегрированные контракты объединяют безопасные SD-WAN, каналы угрозной разведки и дистанционное управление оборудованием в одну ежемесячную плату, упрощая бюджетирование для менеджеров флота.

Аппаратное обеспечение и терминалы остаются существенными, однако поставщики дифференцируются через программно-определяемую функциональность, а не сырое усиление антенны. Дистанционная конфигурация, обновления прошивки по воздуху и API-экспозиция для сторонних приложений превращают терминалы в платформы граничных вычислений. Поставщики с глобальными сервисными отпечатками открывают новые региональные центры поддержки для удовлетворения гарантий соглашения об уровне обслуживания. Структуры маржи, таким образом, смещаются от продаж оборудования к повторяющимся доходам управляемых услуг, улучшая видимость заработков. Данная динамика усиливает конкурентную консолидацию, поскольку только поставщики со спутниковой мощностью, киберспособностями и службами поддержки 24/7 могут удовлетворять развивающиеся спецификации закупок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечного пользователя: Пассажирские сегменты лидируют в росте, несмотря на доминирование грузовых

Торговые грузовые и танкерные суда обеспечили 37% выручки 2024 года, отражая огромный масштаб глобального балкерного и контейнерного флота. Тем не менее пассажирские (круизные и паромные) операторы прогнозируются к захвату самого быстрого роста, расширяясь со среднегодовым темпом роста 15,2% до 2030 года. Связь является брендовым дифференциатором в круизном туризме; одна крупная линия, которая развернула LEO широкополосную связь по всему флоту, сообщила о двузначных прибылях в бортовых розничных расходах, поскольку гости передавали контент без проблем. Паромы на коротких морских маршрутах используют широкополосную связь для внедрения мобильной продажи билетов, развлечений в реальном времени и динамического ценообразования, повышая дополнительные доходы на пассажира.

Морские энергетические и вспомогательные суда выделяют высокие бюджеты для поддержания соединений с низкой задержкой, которые поддерживают управление ROV в реальном времени, сейсмическую визуализацию и системы безопасности. Оборонные флоты приоритизируют функции защиты от помех и многоорбитальную избыточность, часто закупая суверенные шлюзы для гарантии суверенитета трафика. Операторы рыболовства и аквакультуры все больше принимают VMS-совместимые терминалы для прослеживаемости и принуждения к квотам, с правилами ЕС, предписывающими непрерывное отслеживание для всех судов под флагом Союза. Досуговые яхты, хотя и ниша, командуют премиальными ARPU, поскольку владельцы с высоким чистым капиталом требуют оптоволоконно-эквивалентные скорости в море. Совокупно эти вертикальные нюансы поддерживают диверсифицированные паттерны спроса по рынку морской спутниковой связи.

Географический анализ

Европа сохранила 30% глобальной выручки в 2024 году, движимая строгими правилами выбросов и кибербезопасности, которые обязывают высокопроизводительные, устойчивые соединения. Менеджеры флотов, домицилированные в Норвегии, Германии и Франции, рутинно специфицируют гибридные многоорбитальные пакеты для обеспечения соблюдения директив FuelEU Maritime и NIS2. Государственные инвестиции, такие как система кабелей Arctic Way в Норвегии, дополнительно усиливают региональную инфраструктуру, увеличивая избыточность спутниковой обратной связи для полярных маршрутов[4]Space Norway, "Arctic Way Cable System," spacenorway.no.

Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион, продвигаясь со среднегодовым темпом роста 12,5% до 2030 года, поскольку торговые объемы растут и флоты модернизируются. Японские и южнокорейские владельцы пилотируют ИИ-ассистированные платформы навигации, которые требуют постоянной широкополосной связи, в то время как австралийские LNG танкеры принимают спутниково-обеспеченный мониторинг выбросов для удовлетворения условий фрахтователя. Планируемое созвездие Qianfan Китая указывает на стратегический толчок к обеспечению отечественных космических активов и суверенитета морских данных. Региональные партнерства телеком-спутники также формируются для обеспечения возможности 5G-NTN, позиционируя Азиатско-Тихоокеанский регион для прыжка-лягушки в гибридных решениях связи.

Северная Америка выигрывает от раннего принятия LEO и четких регулятивных рамок, особенно под правилами кибербезопасности Береговой охраны США. Энергетические операторы Мексиканского залива требуют устойчивых соединений для управления беспилотными платформами, стимулируя премиальный ARPU. Ближний Восток и Африка показывают развивающийся спрос; проекты энергетических коридоров, такие как Красноморский шлюз, стимулируют инвестиции в спутниковые шлюзы и оптоволоконные магистрали. Латинская Америка слегка отстает, но получает импульс от проектов цифрового двойника Панамского канала, которые требуют каналов данных судов в реальном времени. Совокупно расходящиеся регулятивные темпы и готовность инфраструктуры производят регион-специфичные кривые роста по рынку морской спутниковой связи.

Конкурентный ландшафт

Рынок морской спутниковой связи представляет умеренную консолидацию. Приобретение Inmarsat компанией Viasat в 2023 году создало крупнейший портфель морской мощности, смешивая GEO Ka-диапазон Global Xpress с глобальной сетью безопасности L-диапазона. Тем не менее Starlink SpaceX быстро захватил долю, предлагая пакеты с фиксированной ставкой, высокой скоростью и упрощенным оборудованием, заставляя инкамбентов принимать многоорбитальные стратегии. Традиционный специалист KVH Industries переходит от доходов, ориентированных на оборудование, к подпискам управляемых услуг, иллюстрируя более широкий стратегический сдвиг.

Интеграция услуг является новым полем битвы. Поставщики дифференцируются, встраивая мониторинг киберриска, панели управления регулятивным соблюдением и маршрутизацию с осведомленностью о приложениях в пакеты подписок. Патентные заявки в фазированных антеннах и управлении ресурсами созвездий ускоряются, поскольку компании ищут технологические рвы. Региональные претенденты в Японии и Норвегии фокусируются на суверенных шлюзах для решения проблем суверенитета данных, в то время как китайские операторы с государственной поддержкой готовятся использовать отечественные созвездия после запуска. Ценовая конкуренция усиливается, но корпоративные клиенты все больше оценивают общую стоимость владения, делая качество услуг и поддержку от конца до конца решающими.

Стратегические партнерства, а не прямые слияния, доминируют в недавней активности. Производители антенн выравниваются с операторами LEO для совместной разработки морских терминалов, в то время как владельцы телепортов инвестируют в программно-определяемые наземные станции для поддержки динамического переключения лучей. Оборонные агентства заключают многолетние рамочные соглашения, которые объединяют мощность, оборудование и услуги обучения, обеспечивая предсказуемые денежные потоки для поставщиков. Учитывая сдвигающуюся технологию и регулятивные требования, дальнейшая консолидация среди интеграторов услуг среднего уровня вероятна, поскольку они ищут масштаб для финансирования R&D и глобальных сетей поддержки.

Лидеры отрасли морской спутниковой связи

-

Inmarsat Group Limited

-

Marlink SAS (Providence Equity Partners)

-

KVH Industries Inc.

-

Speedcast International

-

NSSL Global Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2025: Intellian Technologies объявила о разработке плоскопанельных антенн Ka-диапазона для сети LEO Telesat, ориентируясь на морских операторов, переходящих на многоорбитальные решения.

- Февраль 2025: Норвегия одобрила систему кабелей Arctic Way стоимостью 2,8 млрд норвежских крон до Шпицбергена и Ян-Майена, усиливая спутниковую обратную связь и арктическую морскую связь.

- Январь 2025: Береговая охрана США выпустила окончательное правило морской кибербезопасности, предписывающее проверенные киберпланы по всем судам под флагом США, действующее с июля 2025 года.

- Декабрь 2024: Seaspan Corporation выбрала KVH для оснащения своего флота терминалами OneWeb LEO как часть инициативы цифровой трансформации.

Глобальный охват отчета о рынке морской спутниковой связи

Морская связь включает связь корабль-корабль и корабль-берег. За годы то, как моряки общаются, кардинально изменилось. Ранее семафоры и флаги были основной формой связи для кораблей в море. Морская спутниковая связь включает ряд предложений услуг связи, доставляемых главным образом через услуги спутниковой связи на основе частот Ku-диапазона, L-диапазона и Ka-диапазона, которые помогают связи по всему миру.

Рынок сегментирован по типам, таким как мобильная спутниковая связь или мобильные спутниковые услуги (MSS) и терминал с очень маленькой апертурой (VSAT), среди решений и сервисных предложений. Исследование также включает различные вертикали конечных пользователей, такие как коммерческие (грузовые, танкерные, контейнерные, балкеры), морские буровые установки и вспомогательные суда, пассажирский флот (круизный и паромный), досуговые (яхты) и рыболовные суда в различных географических регионах, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир. Влияние макроэкономических тенденций на рынок также покрыто в рамках исследования. Нарушение факторов, влияющих на эволюцию рынка в ближайшем будущем, также покрыто как драйверы и ограничения. Размеры рынка и прогнозы предоставляются в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Мобильные спутниковые услуги (MSS) |

| Геостационарные VSAT |

| Широкополосная связь не-GEO (LEO/MEO) |

| L-диапазон |

| S-диапазон |

| C-диапазон |

| Ku-диапазон |

| Ka-диапазон |

| Аппаратное обеспечение и терминалы |

| Услуги подключения (эфирное время) |

| Управляемые услуги и услуги с добавленной стоимостью |

| Торговые грузовые и танкерные |

| Морские энергетические и вспомогательные суда |

| Пассажирские (круизные и паромные) |

| Рыболовство и аквакультура |

| Досуговые и яхты |

| Правительственные и оборонные |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Норвегия | ||

| Франция | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу подключения | Мобильные спутниковые услуги (MSS) | ||

| Геостационарные VSAT | |||

| Широкополосная связь не-GEO (LEO/MEO) | |||

| По частотному диапазону | L-диапазон | ||

| S-диапазон | |||

| C-диапазон | |||

| Ku-диапазон | |||

| Ka-диапазон | |||

| По предложениям | Аппаратное обеспечение и терминалы | ||

| Услуги подключения (эфирное время) | |||

| Управляемые услуги и услуги с добавленной стоимостью | |||

| По вертикали конечного пользователя | Торговые грузовые и танкерные | ||

| Морские энергетические и вспомогательные суда | |||

| Пассажирские (круизные и паромные) | |||

| Рыболовство и аквакультура | |||

| Досуговые и яхты | |||

| Правительственные и оборонные | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Чили | |||

| Остальная часть Южной Америки | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Норвегия | |||

| Франция | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка морской спутниковой связи?

Рынок морской спутниковой связи составляет 7,18 млрд долларов США в 2025 году и прогнозируется к достижению 14,87 млрд долларов США к 2030 году со среднегодовым темпом роста 15,67%.

Какая технология подключения расширяется быстрее всего?

Широкополосные решения не-GEO прогнозируются к росту со среднегодовым темпом роста 17,6% до 2030 года, поскольку операторы принимают созвездия LEO для более высокой производительности и более низкой задержки.

Почему Ka-диапазон набирает долю над Ku-диапазоном?

Ka-диапазон предлагает большую спектральную эффективность и более высокие скорости передачи данных; его сегмент ожидается к росту со среднегодовым темпом роста 18,03% до 2030 года, в то время как Ku-диапазон остается доминирующим для устаревшего покрытия.

Как регулятивные изменения влияют на рыночный спрос?

Мандаты декарбонизации и благополучия экипажа IMO требуют непрерывных, высокопроизводительных соединений, поднимая базовый спрос на спутниковую пропускную способность и управляемые услуги соблюдения.

Какой сегмент конечных пользователей растет быстрее всего?

Пассажирские (круизные и паромные) суда показывают самый высокий рост, продвигаясь со среднегодовым темпом роста 15,2%, поскольку операторы приоритизируют гостевой опыт и удержание экипажа через премиальную связь.

Какие регионы будут стимулировать инкрементальную выручку?

Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион со среднегодовым темпом роста 12,5% до 2030 года, движимый модернизацией флота, расширением торговли и правительственными инициативами цифровизации.

Последнее обновление страницы: