Размер и доля рынка стационарной связи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 289.24 Миллиардов долларов США |

| Размер Рынка (2030) | 493.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.28% CAGR |

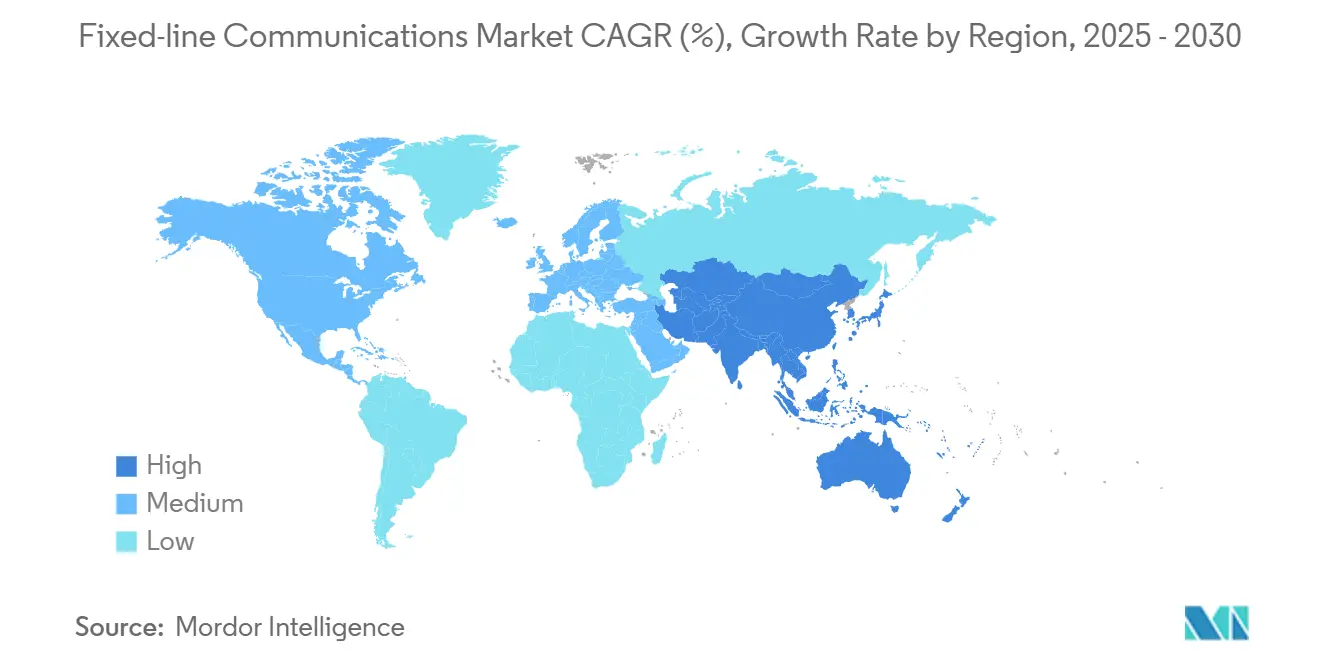

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

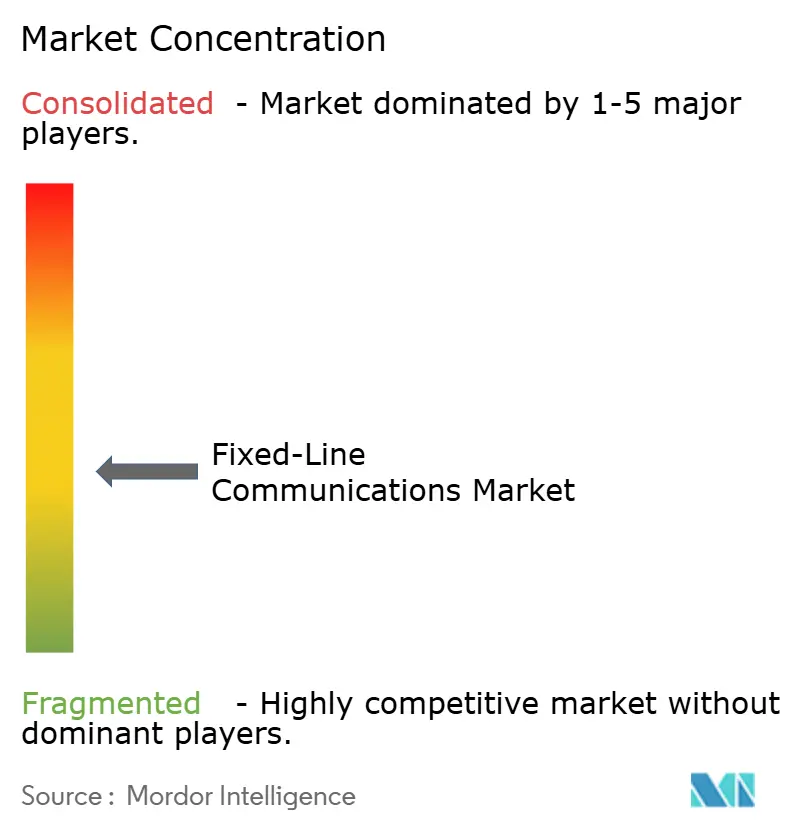

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стационарной связи от Mordor Intelligence

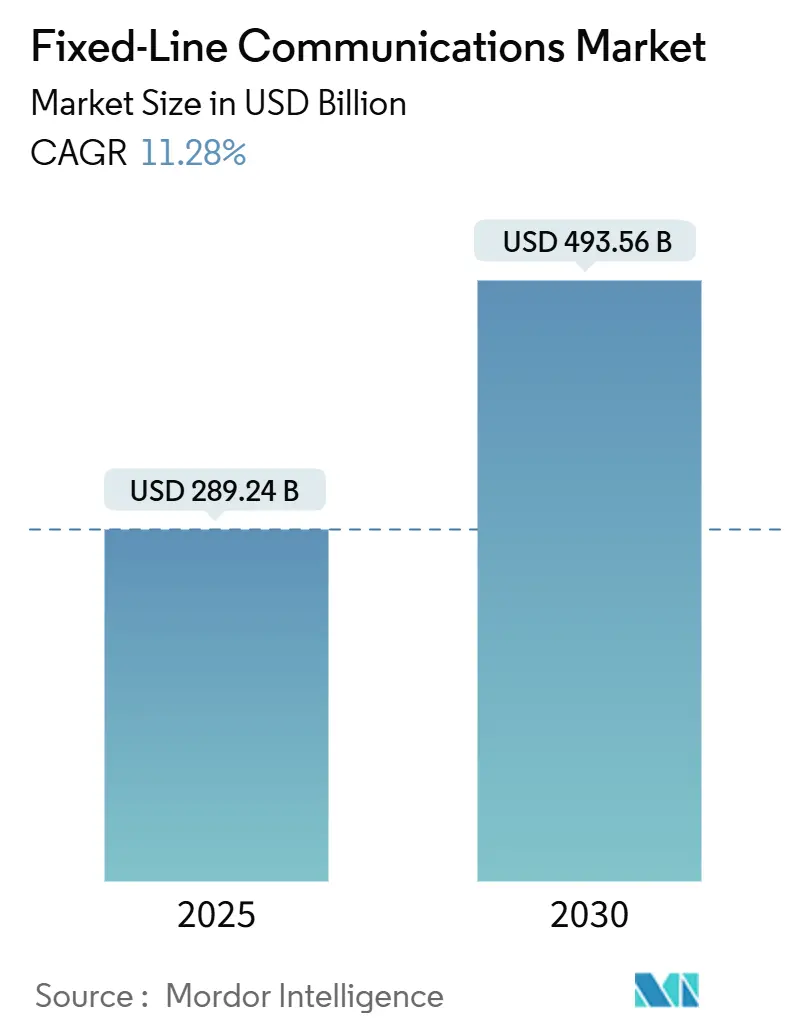

Размер рынка стационарной связи достигает 289,24 млрд долл. США в 2025 году и, по прогнозам, составит 493,56 млрд долл. США к 2030 году, увеличиваясь среднегодовым темпом роста 11,28% в течение периода. Устойчивый рост отражает то, как рынок стационарной связи поддерживает облачные вычисления, рабочие нагрузки искусственного интеллекта и требования к обратной магистрали 5G, закрепляя свою роль как основополагающей цифровой инфраструктуры.[1]European Commission, "Digital Decade Targets," ec.europa.eu Симметричные гигабитные цели, принятые Европейским Союзом, Соединенными Штатами и несколькими правительствами Азиатско-Тихоокеанского региона, продолжают ускорять развертывание оптоволокна, в то время как правила суверенитета данных побуждают предприятия сохранять трафик, чувствительный к задержкам, в национальных сетях. Быстрое строительство гиперкрупных центров обработки данных нагружает существующие магистральные сети, заставляя операторов переходить на оптические обновления 800G и терабитного уровня, что повышает спрос на оборудование. Параллельно инициативы открытых стандартов и программно-определяемые сети смещают конкурентное преимущество с аппаратных функций к программируемым платформам, создавая возможности для новых поставщиков, которые могут соответствовать обязательствам по низкозадержанным уровням обслуживания. Растущее регулятивное давление для упрощения разрешений на права проезда предполагает, что скорость развертывания, а не аппетит конечных пользователей, будет определять, насколько быстро рынок стационарной связи освоит свой адресный спрос.[2]Wireless Estimator, "Pole-Attachment Delays Could Cost Federal Broadband Billions," wirelessestimator.com

Ключевые выводы отчета

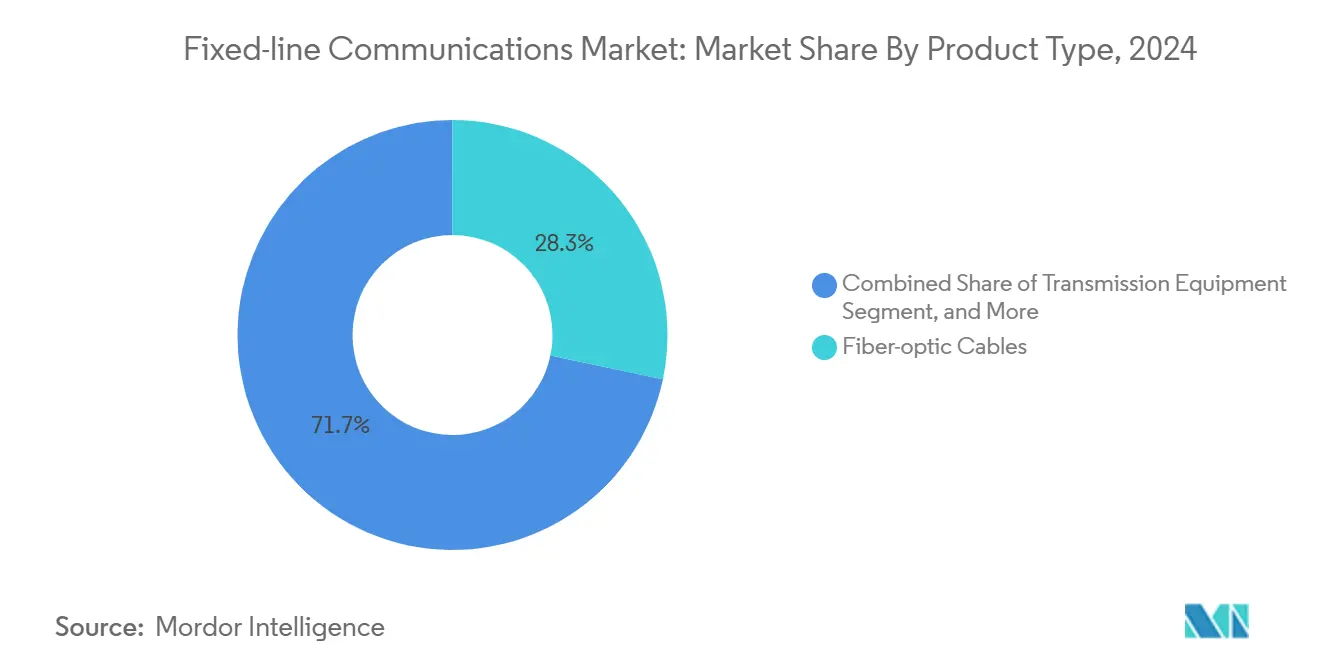

- По категории продукта оптоволоконные кабели лидировали с 28,3% доли выручки в 2024 году; оборудование доступа расширяется среднегодовым темпом роста 13,9% до 2030 года.

- По типу услуг услуги стационарной широкополосной передачи данных удерживали 68,9% пула доходов 2024 года, в то время как IPTV и другие дополнительные услуги показали самый быстрый рост среднегодовым темпом 12,4% к 2030 году.

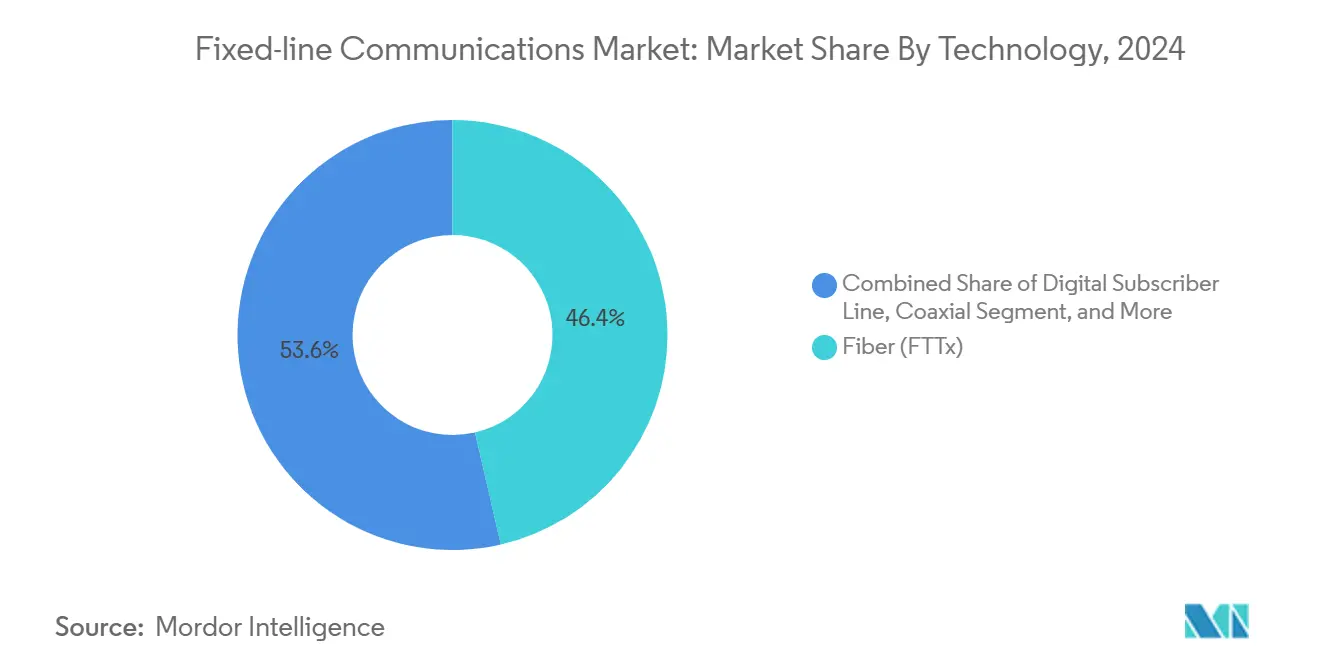

- По технологии оптоволокно захватило 46,4% доли рынка стационарной связи в 2024 году, и развертывания оптоволокна до дома прогнозируются для продвижения среднегодовым темпом роста 18,6%.

- По конечным пользователям жилые подключения составляли 55,8% выручки в 2024 году, тогда как спрос центров обработки данных растет среднегодовым темпом роста 14,7% до 2030 года.

- По географии Азиатско-Тихоокеанский регион командовал 38,7% общей выручки 2024 года и прогнозируется для поддержания среднегодового темпа роста 11,42% к 2030 году.

Тенденции и аналитика мирового рынка стационарной связи

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на широкополосную связь гигабитной скорости в плотных городах | +2.8% | Глобальный, заметно Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Крупномасштабные программы FTTH от операторов связи и альтнетов | +3.2% | Глобальный; АТЭС показывает наибольшие объемы строительства | Долгосрочный (≥ 4 лет) |

| Потребности обратной магистрали гиперкрупных центров обработки данных | +2.1% | Глобальный, сгруппированный в облачных регионах | Краткосрочный (≤ 2 лет) |

| Субсидии универсального обслуживания (BEAD, CEF-2, RDOF) | +1.9% | В основном Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Повторное использование старых медных каналов для сокращения гражданских работ | +1.4% | Зрелые телекоммуникационные рынки по всему миру | Краткосрочный (≤ 2 лет) |

| Уплотнение граничных вычислений для связей с низкой задержкой | +1.6% | Городские и промышленные зоны глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на широкополосную связь гигабитной скорости в городских кластерах

- Удаленная работа, многопотоковое видео 4K и облачные игры сделали мультигигабитные услуги базовым ожиданием в крупных городах. Операторы больше не могут полагаться на правила избыточной подписки, которые когда-то удерживали затраты на пропускную способность под контролем; вместо этого они продвигают симметричное оптоволокно глубже в многоквартирные дома, чтобы гарантировать высокопропускные пути. Корпоративные арендаторы в зданиях смешанного использования дополнительно запрашивают гарантированные скорости восходящих каналов для облачного резервного копирования и видеосотрудничества, позволяя операторам связывать премиальные SLA с более высоким средним доходом на пользователя. Плотная география сокращает окупаемость строительства оптоволокна, поощряя агрессивное промо-ценообразование, которое закрепляет долю рынка до того, как альтернативы 5G фиксированной беспроводной связи получат тягу. Муниципальная политика цифрового равенства дополнительно усиливает принятие, обеспечивая подключения домохозяйств с низким доходом, косвенно повышая коэффициенты принятия премиальных уровней, как только оптоволокно установлено.

Массовые развертывания оптоволокна до дома операторами связи и альтнетами

Операторы связи перешли от постепенных обновлений меди к полномасштабной замене оптоволокна, как видно из обязательства AT&T пропустить 30 миллионов помещений FTTH к 2026 году. Альтернативные альтнеты, поддерживаемые инфраструктурными фондами, выбирают карманы недостаточно обслуживаемых пригородов, заставляя быстрее реагировать устаревших операторов, стремящихся защитить свою базу. Рамки субсидий, такие как BEAD в Соединенных Штатах, перенаправляют миллиарды на сельские строительства, дополнительно наклоняя уравнение стоимости в пользу глубокого оптоволокна. Комбинация более быстрых техник развертывания (микро-траншеи, коннекторизованные ответвления) и повторного использования каналов снижает капитальные затраты на дом, сохраняя внутренние нормы доходности привлекательными даже на территориях средней плотности. В долгосрочной перспективе создание повсеместной оптоволоконной платформы позиционирует операторов для дополнительных продаж хостинга граничных вычислений и частных услуг 5G.

Требования к обратной магистрали облачных/гиперкрупных центров обработки данных

Кластеры обучения искусственного интеллекта передают мультитерабитные наборы данных между объектами, нагружая существующие межцентровые связи. Поставщики облачных услуг, такие как Google и Meta, теперь прокладывают свои собственные магистральные темные оптоволокна и подводные кабели, чтобы гарантировать предсказуемую задержку и пропускную способность. Телекоммуникационные операторы, которые владеют смежными метро и магистральными оптоволокнами, могут использовать этот спрос, предлагая управляемые аренды темного оптоволокна, связанные с резервными маршрутами. Поскольку гиперскейлеры продвигают вычислительные узлы ближе к пользователям, короткодальние точечные оптоволоконные кольца внутри городских зон становятся необходимыми, создавая премиальные доходные сегменты для поставщиков, которые могут соответствовать суб-миллисекундным целям.

Государственные программы универсального обслуживания и субсидий (BEAD, RDOF, EU CEF-2)

Фонд BEAD в размере 42,45 млрд долл. США обязывает получателей строить сети, которые обеспечивают не менее 100/20 Мбит/с, удерживая цены на "доступных" уровнях в течение определенного периода. Сравнимая поддержка от европейского инструмента CEF-2 приоритизирует трансграничные связи, которые укрепляют интеграцию единого цифрового рынка. Эти субсидии снижают риски сельских развертываний и создают конвейер готовых к строительству проектов, которые держат рабочие бригады занятыми годами. Пункты закупок, которые отдают предпочтение отечественным источникам, изменяют ландшафт поставщиков, вознаграждая поставщиков с сертифицированным местным производством.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и долгая окупаемость оптоволокна последней мили | -1.7% | Глобальный, труднее всего для небольших операторов | Долгосрочный (≥ 4 лет) |

| Риск замещения от фиксированной беспроводной связи 5G и спутников | -1.2% | Сельские и пригородные рынки по всему миру | Среднесрочный (2-4 года) |

| Нехватка квалифицированной рабочей силы для сращивания оптоволокна | -0.9% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Задержки муниципальных прав проезда и доступа к столбам | -1.1% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и долгие циклы окупаемости для оптоволокна последней мили

Прохождение одного сельского помещения может стоить более 1000 долл. США, цифра, которая резко поднимается на каменистой или горной местности. Меньшие операторы без экономии масштаба несут значительно более высокие расходы на финансирование, и их долговые соглашения часто диктуют более медленные графики развертывания. Где бригады должны прикреплять оптоволокно к коммунальным столбам, работы по подготовке и юридические споры по сборам за присоединение добавляют месяцы задержек. Инфляция заработной платы для сертифицированных сплайсеров оптоволокна усугубляает проблему, с некоторыми рынками, предлагающими бонусы за подписание, которые ранее получали только инженеры мобильных сетей. Хотя правительственные гранты покрывают часть расходов на строительство, ограничения на допустимых поставщиков или технологии могут поднять общую стоимость проекта обратно, растягивая периоды окупаемости за пределы типичных инвестиционных горизонтов.

Риск замещения от фиксированной беспроводной связи 5G и спутниковой широкополосной связи

Verizon уже накопила более 4,8 миллиона абонентов фиксированной беспроводной связи, используя спектр средней полосы 5G, подтверждая спрос на домашнюю широкополосную связь "быстрой установки", которая обходит задержки траншей. Аналогично, низкоорбитальная констелляция Starlink обеспечивает скорости 100+ Мбит/с в регионах, где доходы оптоволокна маргинальны. Хотя ни один из вариантов в настоящее время не соответствует масштабируемости оптоволокна, оба соответствуют базовым определениям широкополосной связи и могут закрепить ранних клиентов до того, как оптоволоконная бригада достигнет области. Поэтому операторы сталкиваются с гонкой: построить оптоволокно первым или рисковать постоянным штрафом доли, особенно в малонаселенных округах.

Сегментный анализ

По типу продукта: оптоволоконная инфраструктура закрепляет спрос на оборудование

Оптоволоконные кабели генерировали 28,3% выручки в 2024 году, закрепляя свою позицию как объемный хребет рынка стационарной связи. Усиливающийся спрос на когерентную передачу 800G толкает операторов ускорять обновления внешних установок, в то время как связанные оптические линейные терминалы и пассивные разветвители поднимают расходы на оборудование доступа среднегодовым темпом роста 13,9%. Поставщики передающего оборудования выигрывают, поскольку операторы меняют устаревшую оптику 100G на подключаемые модули, которые вдвое снижают мощность на бит, повышая общую эффективность сети. Выручка коммутационного оборудования расширяется в тандеме, потому что программно-определяемые плоскости управления требуют высокопроизводительных структур leaf-spine внутри центральных офисов.

Оборудование помещений клиентов продолжает ездить на мультигигабитной волне, поскольку домохозяйства принимают маршрутизаторы Wi-Fi 7 и сетчатые узлы. Поставщики теперь связывают управляемую аналитику Wi-Fi, которая позволяет операторам дистанционно устранять неполадки производительности в доме, сокращая выезды грузовиков. Между тем, поставки CPE фиксированной беспроводной связи обогнали модемы DOCSIS в 2024 году, показывая, что беспроводное замещение может захватить специфические сценарии развертывания, даже поскольку размер рынка стационарной связи для оптоволокна остается доминирующим.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу услуг: данные затмевают голосовые доходы

Услуги стационарной широкополосной передачи данных составляли 68,9% общей выручки 2024 года, подтверждая необратимый поворот от биллинга по минутам к монетизации пропускной способности. IPTV и другие платформы с добавленной стоимостью следуют со среднегодовым темпом роста 12,4%, отражая то, как операторы переводят потопленные инвестиции в оптоволокно в периодические доходы от контента и облачных игр. Традиционная стационарная голосовая связь продолжает свое секулярное скольжение, поскольку предприятия мигрируют к облачным предложениям PBX, а домохозяйства полагаются исключительно на мобильную связь.

Управляемые сервисные пакеты, которые объединяют подключение с кибербезопасностью и оркестрацией граничных вычислений, получают признание, особенно среди средних предприятий, лишенных внутренних IT-команд. Улучшенная видеоаналитика, работающая на сетевых движках ИИ, обеспечивает ультра-целевую рекламу, добавляя дополнительные маржи без дополнительных капитальных затрат.

По технологии: оптоволокно ускоряет миграцию устаревших технологий

Оптоволоконные решения удерживали 46,4% выручки в 2024 году, в то время как только FTTH идет курсом на среднегодовой темп роста 18,6% до 2030 года, подтверждая, что симметричный гигабит теперь базовые ставки, а не роскошь. Размер рынка стационарной связи, связанный с устаревшим DSL, сжимается каждый квартал, поскольку операторы устанавливают твердые даты отключения меди, чтобы освободить бюджеты обслуживания для полностью оптоволоконных построений. Кабельные MSO развертывают DOCSIS 4.0, чтобы оставаться конкурентоспособными, но все еще планируют конечные полностью оптоволоконные наложения, чтобы избежать потолков шума RF.

Раннее принятие Китаем 50G-PON формирует глобальные дорожные карты компонентов, подталкивая поставщиков оптики к более быстрым кривым снижения стоимости. В Европе регуляторы обусловливают модели только оптовой торговли ускоренным выводом из эксплуатации меди, заставляя операторов объявлять миграции оптоволокна город за городом, которые защищают EBITDA, удовлетворяя политические мандаты.

По конечным пользователям: центры обработки данных изменяют корпоративный микс

Жилые клиенты обеспечили 55,8% выручки 2024 года, но спрос центров обработки данных является самым быстрым растущим со среднегодовым темпом роста 14,7%. Гиперскейлеры заключают долгосрочные контракты на темные оптоволоконные IRU, которые гарантируют 40-летний доступ, обеспечивая операторов стабильными денежными потоками, но поднимая стандарты доступности сети до "пяти девяток" или лучше. Клиенты малых и средних предприятий используют новые режимы оптового открытого доступа для покупок по ценам, заставляя розничных поставщиков добавлять ценность через управляемую сетевую безопасность и интеграцию IoT.

Крупные предприятия все больше ищут гибридно-облачные архитектуры, которые связывают филиалы в региональные узлы граничных вычислений через частные 10G связи. Государственные агентства расширяют политики нулевого доверия на транспортные уровни, подталкивая операторов к сертификации сквозного шифрования, которое соответствует требованиям резидентности суверенных данных.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 38,7% выручки 2024 года и прогнозируется для расширения среднегодовым темпом роста 11,42%, закрепляя свою позицию как самый крупный рынок стационарной связи. Мандат Китая на сети городов 10G стимулирует общенациональное развертывание оптоволокна, в то время как программа Digital Bharat Индии запускает государственно-частные совместные предприятия, которые добавляют более 0,5 миллиона маршрутных километров ежегодно.[3]TelecomTalk, "China Completes 10G Optical Backbone," telecomtalk.info Японские и корейские операторы обновляются до 25G и 50G PON для поддержки захватывающих медиа и промышленной автоматизации.

Северная Америка использует программу BEAD для закрытия сельских пробелов. Операторы уровня 1 ускоряют городские строительства, гоняясь с игроками спутниковой широкополосной связи, чтобы закрепить долгосрочных подписчиков. Прирост подписчиков фиксированной беспроводной связи Verizon подчеркивает риск замещения, однако количество строительств оптоволокна достигает новых квартальных максимумов, поскольку реформы присоединения столбов сокращают очереди разрешений. Канадские правила открытого доступа заставляют операторов продавать оптоволоконные петли в оптовую торговлю, способствуя розничной конкуренции, которая стимулирует коэффициенты принятия без размывания экономики сетевых владельцев.

Закон о гигабитной инфраструктуре Европы упрощает одобрения траншей и обеспечивает координацию "копать один раз", сокращая расходы на гражданские работы на двузначные числа. Франция и Испания теперь показывают коэффициенты принятия FTTH выше 75%, доказывая эластичность спроса, как только повсеместная гигабитная услуга становится доступной. Поздний старт Германии ускоряется на спине альтнетов, финансируемых частным капиталом, в то время как Project Gigabit Великобритании проводит аукционы для расширения покрытия до труднодоступных деревушек.

Конкурентная среда

Рынок стационарной связи демонстрирует умеренную концентрацию. Huawei, Nokia и Cisco защищают установленные базы полностековыми портфелями, которые объединяют оптический транспорт, IP-маршрутизацию и программное обеспечение автоматизации сетей. Приобретение Nokia за 2,3 млрд долл. США компании Infinera добавляет высокоемкостную когерентную оптику, расширяя предложение компании по дальности оптоволокна в ультрадальние маршруты.

Гиперкрупные поставщики облачных услуг появляются как квази-конкуренты, строя частные глобальные магистрали, но они также действуют как якорные арендаторы для оптового темного оптоволокна, стимулируя стабильные доходы для операторов с обширными покрытиями. Между тем, органы открытых стандартов, такие как Telecom Infra Project, снижают затраты на переключение, позволяя операторам уровня 2 диверсифицировать списки поставщиков. Поставщики отвечают выпуском дезагрегированных шасси, которые интегрируют оборудование white-box с закаленным программным обеспечением NOS.

Платформы сетевых операций, управляемые искусственным интеллектом, становятся ключевым дифференциатором. Партнерство Ericsson с GCI на Аляске иллюстрирует, как предиктивная аналитика сокращает среднее время восстановления в суровых климатах.[4]Ericsson, "GCI Selects Ericsson Cloud-Native 5G Core," ericsson.com Планируемая покупка HPE за 14 млрд долл. США Juniper Networks сигнализирует о более широкой конвергенции между корпоративными IT и операторскими сетями, обещая интегрированные решения, которые размывают традиционные демаркационные линии.

Лидеры отрасли стационарной связи

-

Arris International PLC

-

Broadcom Inc.

-

Arista Networks Inc.

-

Huawei Technologies Co. Ltd

-

Nokia Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025 г.: Ericsson и GCI Communication Corp партнер для развертывания облачно-нативного ядра 5G по всей Аляске, интегрируя управляемые ИИ предиктивные операции.

- Март 2025 г.: Aduna и Bridge Alliance ускоряют принятие сетевого API на основе CAMARA, позволяя предприятиям использовать глобальные сетевые функции через стандартизированные интерфейсы.

- Февраль 2025 г.: Ericsson представляет маршрутизатор Cradlepoint X20 5G, нацеленный на рынки корпоративного фиксированного беспроводного доступа.

- Январь 2025 г.: Министерство связи Бразилии запускает фонд R$ 4,8 млрд (960 млн долл. США) для улучшения покрытия широкополосной связи.

Объем отчета по мировому рынку стационарной связи

С увеличивающейся цифровизацией и спросом на передачу данных стационарная сеть развилась в универсальную интегрированную сервисную сеть. Слияние голосовой передачи и передачи данных через стационарную сеть открывает новые возможности. Ожидается, что принятие услуг 4G и 5G увеличит рост кабельного сегмента, поскольку стационарная связь необходима для доставки таких услуг.

Рынок стационарной связи сегментирован по типу продукта (маршрутизатор, приставка и оптоволоконный кабель), конечному пользователю (жилой и коммерческий) и географии.

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Передающее оборудование |

| Коммутационное оборудование |

| Оборудование доступа (DSLAM, OLT и т.д.) |

| Оборудование помещений клиентов (маршрутизаторы, STB, ONT) |

| Оптоволоконные кабели |

| Прочие |

| Стационарная голосовая связь |

| Стационарная широкополосная передача данных |

| IPTV / услуги с добавленной стоимостью |

| Цифровая абонентская линия |

| Коаксиальная (Docsis) |

| Оптоволокно (FTTx/FTTH) |

| Гибридный оптоволоконно-коаксиальный |

| Жилой сектор |

| Малые и средние предприятия |

| Крупные предприятия |

| Правительство и государственный сектор |

| Центры обработки данных |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу продукта | Передающее оборудование | ||

| Коммутационное оборудование | |||

| Оборудование доступа (DSLAM, OLT и т.д.) | |||

| Оборудование помещений клиентов (маршрутизаторы, STB, ONT) | |||

| Оптоволоконные кабели | |||

| Прочие | |||

| По типу услуг | Стационарная голосовая связь | ||

| Стационарная широкополосная передача данных | |||

| IPTV / услуги с добавленной стоимостью | |||

| По технологии | Цифровая абонентская линия | ||

| Коаксиальная (Docsis) | |||

| Оптоволокно (FTTx/FTTH) | |||

| Гибридный оптоволоконно-коаксиальный | |||

| По конечным пользователям | Жилой сектор | ||

| Малые и средние предприятия | |||

| Крупные предприятия | |||

| Правительство и государственный сектор | |||

| Центры обработки данных | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка стационарной связи?

Размер рынка стационарной связи составляет 289,24 млрд долл. США в 2025 году.

Насколько быстро прогнозируется рост рынка стационарной связи?

Сектор прогнозируется показать среднегодовой темп роста 11,28%, достигнув 493,56 млрд долл. США к 2030 году.

Какой регион лидирует на рынке стационарной связи сегодня?

Азиатско-Тихоокеанский регион держит 38,7% выручки 2024 года и также является самым быстрорастущим крупным регионом со среднегодовым темпом роста 11,42%.

Почему оптоволокно до дома расширяется так быстро?

Рост FTTH, прогнозируемый на среднегодовом темпе роста 18,6%, отражает растущий спрос на симметричную гигабитную услугу, регулятивные сроки отключения меди и государственные субсидии широкополосной связи.

Какие сегменты растут быстрее всего в пределах рынка?

Доходы оборудования доступа увеличиваются среднегодовым темпом роста 13,9%, IPTV и услуги с добавленной стоимостью среднегодовым темпом роста 12,4%, а спрос на подключение центров обработки данных среднегодовым темпом роста 14,7%.

Какие факторы ограничивают расширение рынка?

Высокие капитальные затраты на оптоволокно последней мили, нехватка квалифицированной рабочей силы и конкуренция от фиксированных беспроводных услуг 5G и спутниковых широкополосных услуг являются основными препятствиями.

Последнее обновление страницы: