Размер и доля рынка морских рулевых систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

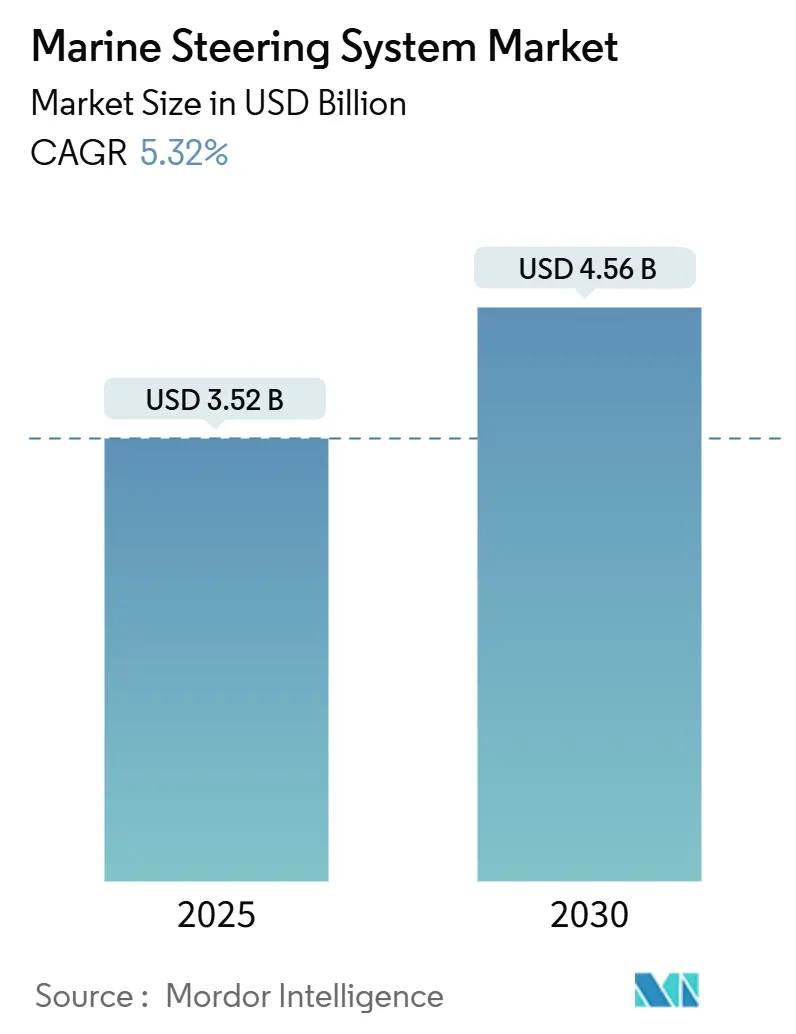

| Размер Рынка (2025) | 3.52 Миллиардов долларов США |

| Размер Рынка (2030) | 4.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка морских рулевых систем от Mordor Intelligence

Размер рынка морских рулевых систем достиг 3,52 млрд долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 5,32% до 4,56 млрд долларов США к 2030 году. Цифровая интеграция, архитектуры управления, готовые к автономной работе, и усиление регулятивного надзора являются структурными силами, поддерживающими эту траекторию. Суда от прогулочных катеров до военных фрегатов теперь оснащаются кибербезопасными, программно-определяемыми рулевыми механизмами, которые бесшовно связываются с электрическими двигательными установками и комплексами динамического позиционирования. Ускоренное обновление флота в Азии, стабильный спрос на модернизацию в Северной Америке и правила декарбонизации в Европе совместно обеспечивают широкий географический спрос как на решения для новостроев, так и для послепродажного рынка. Конкурентная напряженность растет, поскольку традиционные специалисты по гидравлике соревнуются с участниками, разбирающимися в электронике, чтобы предложить интегрированные пакеты рулевого управления, приводов и датчиков, соответствующие развивающейся системе тестирования рулевых механизмов Международной морской организации[1]"Поправки к документам ИМО: предстоящие даты вступления в силу," Международная морская организация, imo.org.

Ключевые выводы отчета

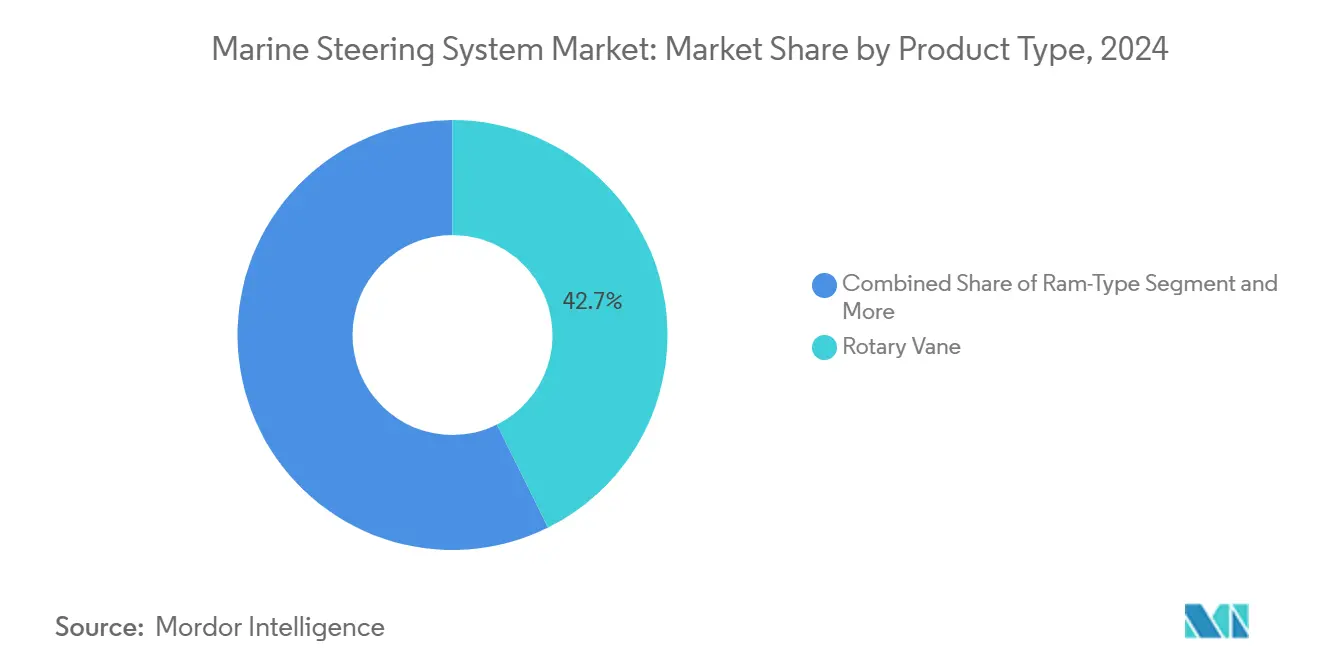

- По типу продукта роторно-лопастные системы лидировали с 42,67% доли рынка морских рулевых систем в 2024 году; прогнозируется, что электромеханические интегрированные системы покажут самый быстрый среднегодовой темп роста 9,24% до 2030 года.

- По технологии привода гидравлические платформы составили 52,38% доли размера рынка морских рулевых систем в 2024 году, в то время как полностью электрическое усилительное рулевое управление развивается со среднегодовым темпом роста 16,43%.

- По режиму управления ручное рулевое управление сохранило 61,84% объемов 2024 года; динамическое позиционирование и автономная интеграция являются наиболее быстрорастущими сегментами со среднегодовым темпом роста 14,58% до 2030 года.

- По типу судов пассажирские суда захватили 37,84% доли выручки в 2024 году, в то время как суда поддержки морской энергетики прогнозируется к расширению со среднегодовым темпом роста 9,63%.

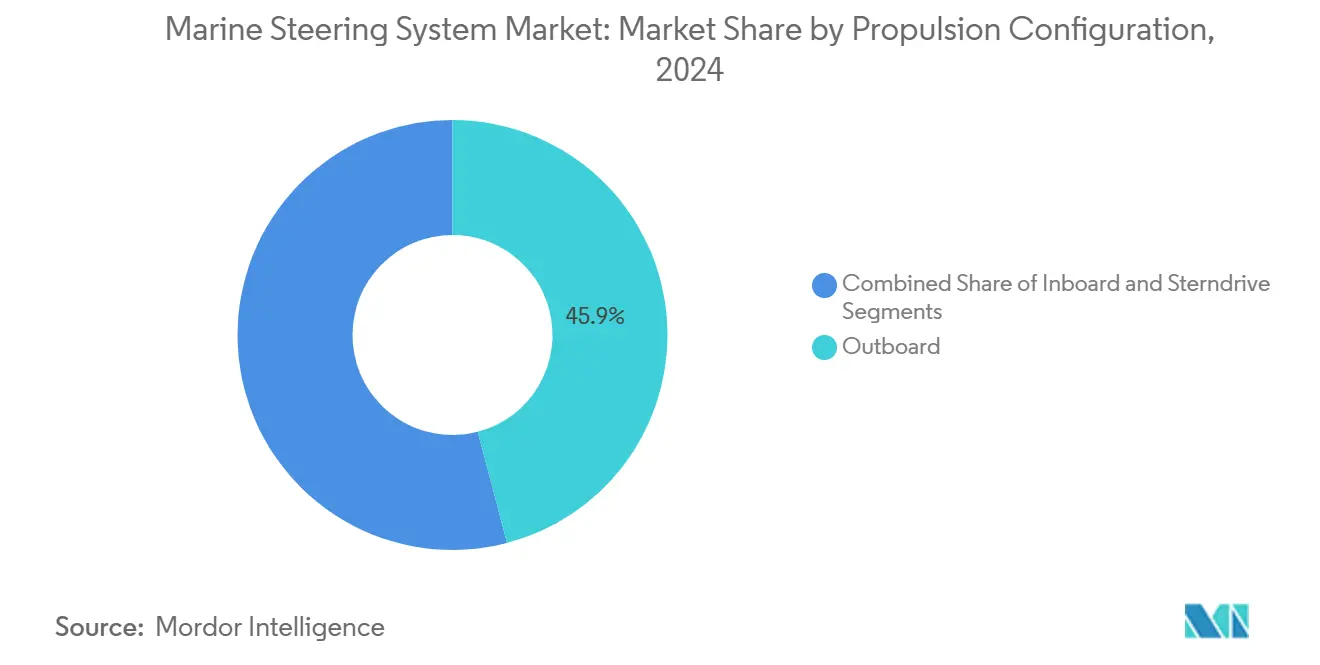

- По конфигурации двигательной установки подвесные агрегаты заняли долю 45,93% в 2024 году и прогнозируется к росту на 7,77% ежегодно до 2030 года.

- По каналу распределения OEM установка представляла 56,72% продаж в 2024 году; модернизация послепродажного рынка показывает перспективу среднегодового темпа роста 8,14%.

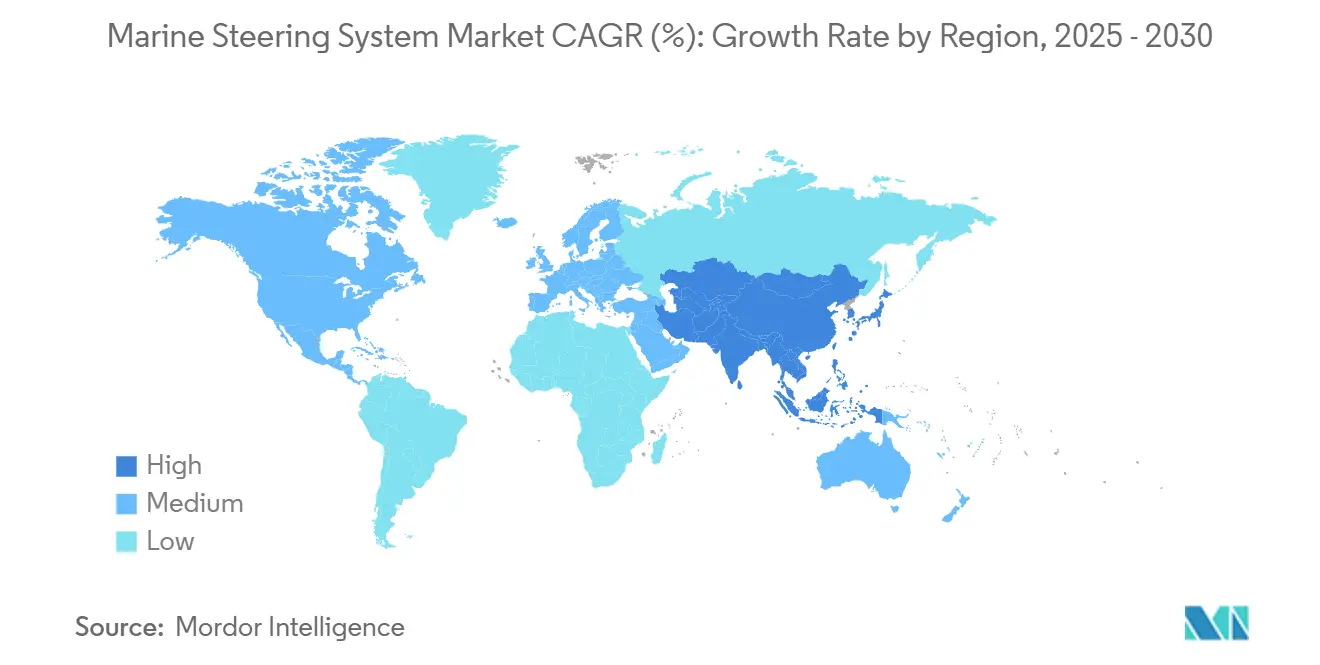

- По географии Северная Америка удерживала 46,34% рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион лидирует по росту со среднегодовым темпом роста 8,52% до 2030 года.

Тренды и инсайты глобального рынка морских рулевых систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Программы военно-морской модернизации в Азии и Европе | +1.2% | Азиатско-Тихоокеанский регион, Европа | Среднесрочный период (2-4 года) |

| Рост глобального парка прогулочных судов | +0.8% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Всплеск модернизации из-за мандатов ИМО по тестированию рулевых механизмов | +0.7% | Глобально | Среднесрочный период (2-4 года) |

| Продвижение электроусилительного рулевого управления для подвесных моторов | +0.6% | Глобально, с фокусом на Северную Америку | Краткосрочный период (≤ 2 лет) |

| Всплеск автономно-готовых приводов руля "управление по проводам" | +0.5% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Спрос на совместимые с малосернистым топливом электрогидравлические жидкости | +0.4% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Программы военно-морской модернизации в Азии и Европе

Растущие оборонные бюджеты стимулируют стабильные закупки многоцелевых фрегатов, десантных авианосцев и подводных лодок в Китае, Южной Корее, Японии, Германии и Нидерландах. Каждый корпус предусматривает кибербезопасные рулевые системы с богатой избыточностью, способные сопрягаться с интегрированными мостиковыми и боевыми управляющими комплексами. Военно-морской флот Народно-освободительной армии Китая эксплуатировал 234 крупных надводных боевых корабля в 2024 году, превосходя по численности 219 единиц, развернутых ВМС США, расширение флота, которое держит отечественные верфи на полной загрузке и привлекает субподрядчиков по рулевому управлению по всем региональным цепочкам поставок[2]"Анализ военно-морского строительства Китая," Центр стратегических и международных исследований, csis.org. Параллельные программы НАТО в Европе усиливают спрос на электрические или электрогидравлические приводы, которые минимизируют акустические сигнатуры, поддерживают удержание динамического позиционирования и обеспечивают беспилотные сопровождающие суда.

Рост глобального парка прогулочных судов

Продажи моторных лодок и персональных водных транспортных средств составили 230,000-240,000 единиц в Соединенных Штатах в 2024 году, поскольку покупатели искали джойстик-швартовку, беспроводное управление рулем и интегрированные автопилоты, которые упрощают управление для начинающих владельцев[3]"Инновации стимулируют спрос на продажи лодок в США," Национальная ассоциация производителей морского транспорта, nmma.org. OEM объединяют умное рулевое управление с модернизацией двигательных установок, создавая привлекательную воронку послепродажного рынка для старых корпусов. Внутренний экономический след сегмента поддерживает доходы от запчастей, обслуживания и электроники, которые смягчают циклические колебания в регистрации новых лодок.

Спрос на модернизацию, обусловленный мандатами ИМО

Поправки к СОЛАС и руководящие принципы кибербезопасности ИМО, вступившие в силу в июле 2024 года, обязывают коммерческих операторов проверять время отклика руля, резервное аварийное питание и защиту сети каждые пять лет. Суда, построенные до 2010 года, часто не проходят эти аудиты, что приводит к контрактам на модернизацию цифровых насосных агрегатов, сервоклапанов и блоков управления, которые могут регистрировать диагностические данные и получать обновления прошивки по воздуху.

Продвижение OEM к электроусилительному рулевому управлению для подвесных моторов

Производители подвесных моторов теперь выпускают электрические пакеты рулевого управления, которые исключают гидравлические шланги, снижают вес и обеспечивают миллисекундный отклик крутящего момента. 7,500-ваттная двигательная установка Avator от Mercury сопрягается с управлением по проводам для выполнения автономных процедур швартовки, путь интеграции, которому следуют Yamaha и ZF. Эти системы также удовлетворяют правилам нулевой утечки в защищенных водах и упрощают установку для лодочных верфей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Циклический спад в коммерческом судостроении | -0.9% | Глобально, особенно в Азии | Краткосрочный период (≤ 2 лет) |

| Высокие первоначальные затраты на преобразование в электрическое рулевое управление | -0.6% | Глобально | Среднесрочный период (2-4 года) |

| Нехватка полупроводниковых чипов морского класса | -0.4% | Глобально | Краткосрочный период (≤ 2 лет) |

| Правила киберустойчивости классификационных обществ | -0.3% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Циклический спад в коммерческом судостроении

Заказы на новые контейнеровозы остаются исторически высокими, однако контракты на танкеры, балкеры и суда общего назначения смягчились в 2024 году, поскольку операторы отложили капитальные расходы. Азиатские верфи корректируют производство под этот микс, снижая базовый спрос на стандартные рулевые комплекты, даже когда работы по модернизации растут, чтобы компенсировать колебания загрузки.

Высокие первоначальные затраты на преобразование в электрическое рулевое управление

Владельцы небольших рабочих судов отказываются от перепроводки судов или замены механических связей на цифровые сервомоторы. Расчеты рентабельности инвестиций зависят от экономии топлива и сокращения часов обслуживания, но капитальные затраты все еще сдерживают немедленное внедрение за пределами программ субсидий. Экономический вызов усиливается для старых судов, где интеграция электрического рулевого управления требует обширной модернизации электрической инфраструктуры, создавая ценовые барьеры, которые замедляют проникновение на рынок, несмотря на долгосрочные операционные выгоды и преимущества соблюдения нормативных требований.

Сегментный анализ

По типу продукта: электромеханические системы лидируют в инновациях

Роторно-лопастные конструкции сохранили 42,67% доли рынка морских рулевых систем в 2024 году, опираясь на надежность и простые протоколы обслуживания. Однако электромеханические интегрированные блоки возглавляют рост со среднегодовым темпом роста 9,24% до 2030 года, поскольку судостроительные верфи определяют точное управление, снижение шума и встроенную диагностику. Поршневые цилиндры продолжают использоваться в тяжелых военно-морских и морских вспомогательных судах, где обязательны экстремальный крутящий момент и избыточность. Реечно-шестеренные узлы обслуживают нишевые внутренние и малые судовые сегменты, нуждающиеся в компактных габаритах.

Спрос склоняется к программно-определяемым приводам, которые самокалибруются и взаимодействуют с алгоритмами предотвращения столкновений. Классификационные общества теперь сертифицируют кибербезопасную прошивку, подталкивая операторов к продуктам нового поколения - электрическим или гибридным, а не к восстановлению устаревшей гидравлики. Следовательно, рынок морских рулевых систем видит, как дорожные карты продуктов сходятся на модульных электромеханических картриджах, развертываемых по классам судов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии привода: электрические системы набирают обороты несмотря на доминирование гидравлических

Гидравлические контуры все еще обеспечили 52,38% установок 2024 года, однако полностью электрическое усилительное рулевое управление ускоряется на 16,43% ежегодно. Гибридные электрогидравлические пакеты перекрывают переход, предлагая насосы по требованию, которые вращаются только при команде, сокращая потери на холостом ходу и обеспечивая маневрирование при выключенном двигателе. Механические тросовые системы сохраняются в маломощных судах, но сталкиваются с постепенной заменой, поскольку функции джойстика и автопилота перемещаются вниз по рынку.

Электрические приводы достигают задержки менее миллисекунды и интегрируют рекуперативное торможение, которое облегчает гостиничные нагрузки на гибридных судах. Поскольку флаговые администрации ужесточают лимиты сброса масла в воду, операторы рассматривают архитектуры без жидкости как фасилитаторы соответствия и снижения затрат жизненного цикла. Эта смесь производительности плюс устойчивости закрепляет электрическую технологию как самый разрушительный тренд рынка морских рулевых систем.

По режиму управления: автономная интеграция трансформирует ручное доминирование

Ручные штурвалы и румпели все еще представляют 61,84% отгруженных единиц в 2024 году, наследие регулятивного настаивания на человеческом надзоре. Автопилоты выполняют принятие среднего рынка, сочетая удержание курса с алгоритмами экономии топлива. Однако модули динамического позиционирования и автономного управления рулем показывают среднегодовой темп роста 14,58%, поскольку суда морской ветроэнергетики, исследований и научных работ требуют удержания станции с точностью до сантиметра.

Поставщики ИИ-стека встраивают слияние датчиков, правила предотвращения столкновений и погодную маршрутизацию в логику руля, снижая рабочие нагрузки экипажа и обеспечивая операции со сниженным экипажем. Обновление программного обеспечения по безопасным каналам продлевает жизнь функций, усиливая восприятие того, что рынок морских рулевых систем отражает модель смартфона, где периодические обновления заменяют замену компонентов.

По типу судов: поддержка морской энергетики стимулирует рост

Пассажирские суда, включая круизные лайнеры, паромы и яхты, удержали 37,84% выручки в 2024 году, поддерживаемые постпандемическим досуговым спросом, который ценит бесшумный отклик руля без вибрации. Суда обслуживания морской энергетики заявляют самый быстрый среднегодовой темп роста 9,63%, отражая расширение флотов установки ветряных турбин, которые требуют точности динамического позиционирования в перегруженных морских полосах. Коммерческие грузовые суда и рабочие лодки обеспечивают базовые объемы, в то время как военно-морские и береговой охраны корпуса вносят богатые спецификациями заказы, которые толкают технологические границы.

Рынок морских рулевых систем, таким образом, балансирует высокоспецифичные оборонные контракты, объемные прогулочные заказы и электрически интенсивные морские платформы, каждая из которых влияет на дизайнерские приоритеты по всей цепочке поставок.

По конфигурации двигательной установки: подвесные системы лидируют в инновациях

Подвесные компоновки обеспечили 45,93% отгрузок 2024 года и прогнозируется к росту на 7,77% ежегодно. Сегмент получает выгоду от модульного оснащения, быстрой электрификации и широких дилерских сетей. Подвесные двигатели доминируют в высокомощных коммерческих и оборонных судах, где централизованные механизмы благоприятствуют валовым линиям. Гибриды кормового привода обслуживают нишевых клиентов спортивных крейсеров, сочетающих подвесную мощность с углами дифферента, подобными подвесным.

Подвесные моторы теперь интегрируют рулевые двигатели внутрь кожуха, минимизируя детали и обеспечивая 360-градусную джойстик-маневренность. Поскольку двигательные установки переходят на высоковольтные аккумуляторные пакеты, производители рулевого управления сотрудничают напрямую с OEM двигателей, встраивая команды крутящего момента по одним цифровым линиям и перестраивая конкурентную динамику в рамках рынка морских рулевых систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: модернизация послепродажного рынка ускоряется

OEM установки составили 56,72% выручки 2024 года, отражая тесную координацию между строителями и поставщиками компонентов. Однако деятельность по модернизации расширяется со среднегодовым темпом роста 8,14%, поскольку флоты модернизируются для соответствия и цифровой функциональности. Независимые дилеры и сервисные верфи теперь продают подключай-и-играй электрические рулевые комплекты, нацеленные на суда, построенные с 2000 года, которым не хватает CAN-bus инфраструктуры.

Регулятивные крайние сроки, особенно правила кибербезопасности Береговой охраны США, вступающие в силу в июле 2025 года, мотивируют коммерческих операторов планировать модернизацию рулевого управления во время обычных циклов сухого дока. Эта динамика обеспечивает долговременный трубопровод послепродажного рынка, даже если заказы на новые конструкции колеблются.

Географический анализ

Северная Америка удерживала 46,34% рынка морских рулевых систем в 2024 году и прогнозируется к росту на основе устойчивых дискреционных расходов, а 85 миллионов участников лодочного спорта поддерживают высокий оборот в инвентаре моторных лодок, в то время как директивы кибербезопасности Береговой охраны США ускоряют принятие зашифрованных цифровых рулей в коммерческих флотах. Канадские арктические патрульные программы дополнительно поддерживают сложный спрос на рулевое управление для корпусов ледового класса.

Азиатско-Тихоокеанский регион лидирует по росту со среднегодовым темпом роста 8,52% до 2030 года. Китайское военно-морское расширение, подчеркиваемое 234 крупными военными кораблями в активной службе, питает внутреннее судостроительное производство, поскольку верфи стремятся к самостоятельности в критических подсистемах. Япония, Южная Корея и Сингапур пионеры автономных надводных исследований, засевающие спрос на совместимые с ИИ рулевые приводы. Региональные политики электрификации добавляют импульс, особенно в прибрежных туристических и островных логистических флотах, где появляются мандаты нулевых выбросов.

Европа записывает рост, закрепленный программами фрегатов НАТО и строгими экологическими статутами. Рекомендации STEERSAFE Европейского агентства морской безопасности обязывают непрерывный мониторинг угла руля, нагрузки и времени отклика, заставляя операторов определять богатые датчиками рулевые механизмы. Пилотный проект автономного пассажирского парома в Норвегии подтверждает готовность к реальному миру решений цифрового руля, поощряя более широкие муниципальные развертывания по всему континенту. Одновременно Акт ИИ ЕС предоставляет правовую ясность для функций машинного обучения, встроенных в прошивку рулевого управления, стимулируя инвестиции поставщиков.

Конкурентная среда

Конкуренция характеризуется смесью лидеров устаревшей гидравлики и электронно-ориентированных повстанцев. SeaStar Solutions использует широкие дилерские сети, в то время как ZF переносит автомобильные знания управления по проводам на морские подруливающие устройства и модули рулевого управления. Mercury Marine интегрирует двигательную установку, рулевое управление и облачную связность под единой экосистемой данных, которая подкрепляет бренд-предложение "Boating Intelligence" Brunswick.

Стратегическая деятельность сосредотачивается на вертикально интегрированных пакетах, которые объединяют рулевые колеса, приводы, датчики и лицензии на программное обеспечение в готовые к подписке платформы. Сертификация кибербезопасности появляется как барьер и дифференциатор, заставляя поставщиков поддерживать внутренние шифрование и экспертизу по моделированию угроз. Стартапы фокусируются на ИИ-накладках навигации, которые устанавливаются поверх рулевого оборудования открытой архитектуры, бросая вызов действующим игрокам открывать свои API, не уступая долю рынка. Слияния и поглощения вероятны, поскольку компании стремятся масштабироваться и амортизировать R&D и затраты на сертификацию в рамках рынка морских рулевых систем.

Лидеры индустрии морских рулевых систем

-

Dometic Marine

-

ZF Friedrichshafen AG

-

Mercury Marine (Brunswick)

-

Bosch Rexroth

-

Kongsberg Maritime

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: Yamaha Motor Corporation представила полностью электрические подвесные моторы HARMO с интегрированным цифровым электрическим рулевым управлением и архитектурой ободного привода.

- Сентябрь 2024: Honda Marine дебютировала с пакетом джойстик-рулевого управления, который сопрягает рулевое управление Ultraflex с подруливающими устройствами Vetus для бесшовного маневрирования на низкой скорости.

- Сентябрь 2024: Becker Marine Systems выпустила компактный, низкого давления гидравлический рулевой механизм, оптимизированный для ограниченных по пространству отсеков в малых коммерческих судах.

Область глобального отчета по рынку морских рулевых систем

Рынок морских рулевых систем сегментирован по типу продукта (роторно-лопастной тип и поршневой тип), по средствам рулевого управления (автопилот и ручной), по типу (гидравлический и электрический), по отрасли конечного пользователя (пассажирские суда, оборона и коммерческие) и по географии

| Роторно-лопастной |

| Поршневой тип |

| Реечно-шестеренный |

| Электромеханический (интегрированный) |

| Обычная гидравлическая |

| Электрогидравлическая |

| Полностью электрическое усилительное рулевое управление (EPS) |

| Механический/тросовый |

| Ручной |

| Автопилот |

| DP/автономная интеграция |

| Пассажирские (круизные, паромы, яхты) |

| Коммерческие грузовые и рабочие лодки |

| Военно-морские и береговой охраны |

| Поддержка морской энергетики |

| Подвесной |

| Подвесной |

| Кормовой привод |

| OEM установка |

| Модернизация послепродажного рынка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Роторно-лопастной | |

| Поршневой тип | ||

| Реечно-шестеренный | ||

| Электромеханический (интегрированный) | ||

| По технологии привода | Обычная гидравлическая | |

| Электрогидравлическая | ||

| Полностью электрическое усилительное рулевое управление (EPS) | ||

| Механический/тросовый | ||

| По режиму управления | Ручной | |

| Автопилот | ||

| DP/автономная интеграция | ||

| По типу судов | Пассажирские (круизные, паромы, яхты) | |

| Коммерческие грузовые и рабочие лодки | ||

| Военно-морские и береговой охраны | ||

| Поддержка морской энергетики | ||

| По конфигурации двигательной установки | Подвесной | |

| Подвесной | ||

| Кормовой привод | ||

| По каналу распределения | OEM установка | |

| Модернизация послепродажного рынка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка морских рулевых систем?

Размер рынка морских рулевых систем достиг 3,52 млрд долларов США в 2025 году и прогнозируется к росту до 4,56 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Электромеханические интегрированные рулевые системы расширяются со среднегодовым темпом роста 9,24% до 2030 года, опережая все другие категории продуктов.

Как быстро принимаются технологии электрического рулевого управления?

Полностью электрическое усилительное рулевое управление показывает среднегодовой темп роста 16,43%, отражая сильную приверженность OEM энергоэффективности и готовности к автономной работе.

Какой регион предлагает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 8,52% благодаря крупномасштабным военно-морским закупкам и широким инвестициям в программы автономных судов.

Почему модернизация послепродажного рынка становится более важной?

Тесты безопасности ИМО и правила кибербезопасности Береговой охраны США требуют от старых судов модернизации рулевых механизмов, стимулируя среднегодовой темп роста 8,14% в продажах модернизации.

Последнее обновление страницы: