Размер и доля рынка морских двигательных установок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 38.71 Миллиардов долларов США |

| Размер Рынка (2030) | 43.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.54% CAGR |

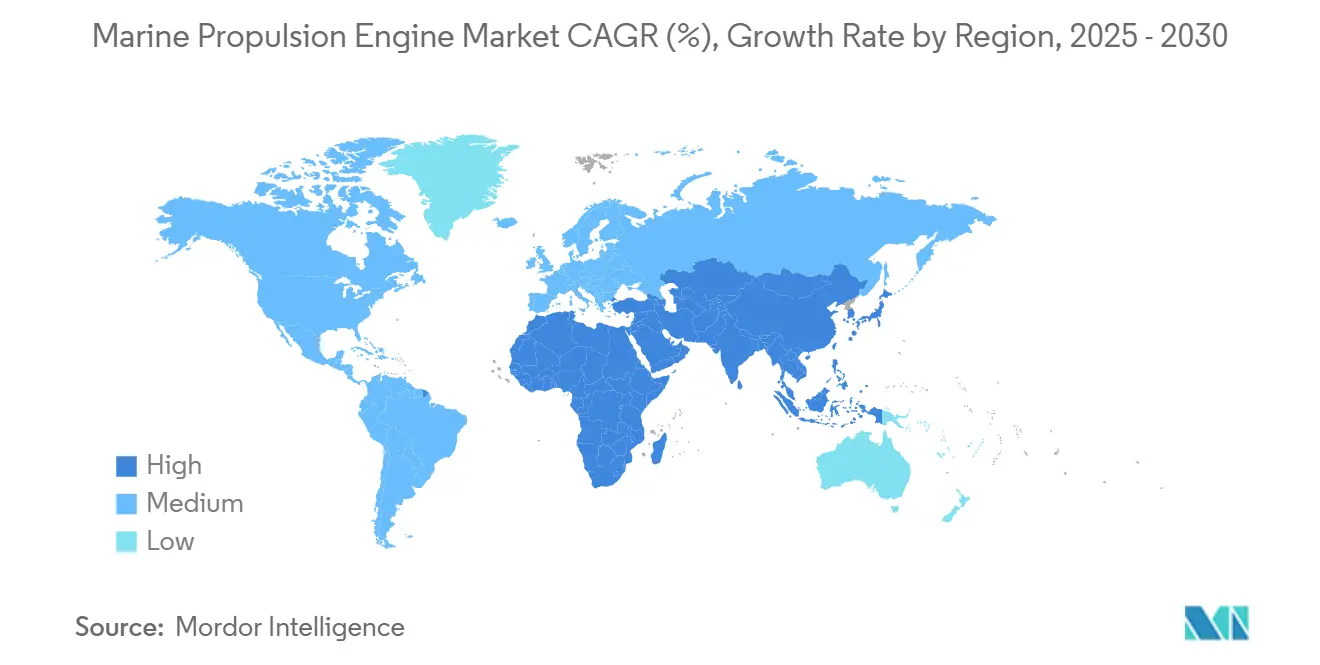

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

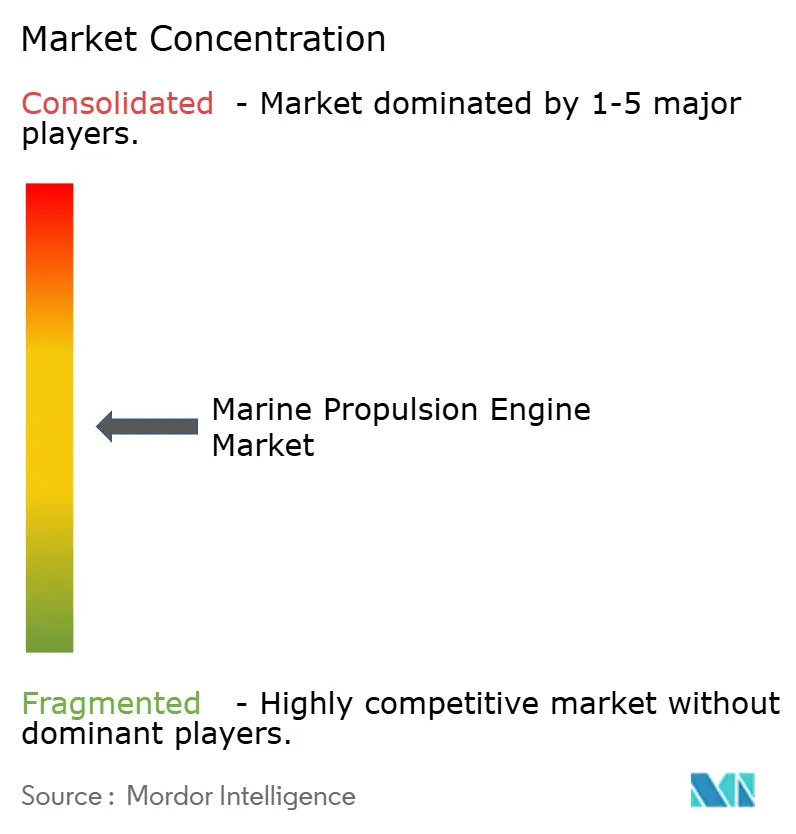

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка морских двигательных установок от Mordor Intelligence

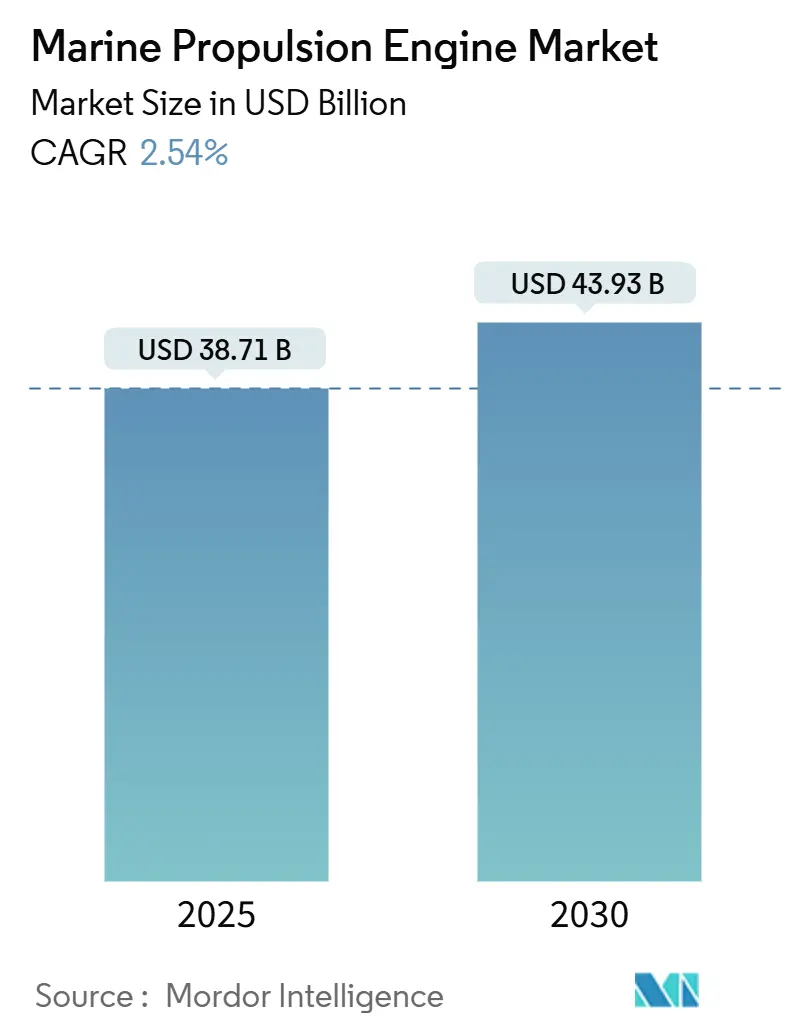

Размер рынка морских двигательных установок оценивается в 38,71 млрд долл. США в 2025 году и, как ожидается, достигнет 43,93 млрд долл. США к 2030 году при среднегодовом темпе роста 2,54% в течение прогнозного периода (2025-2030). Спрос базируется на цикле обновления мощностей коммерческого грузового флота, однако импульс все больше смещается в сторону альтернативных видов топлива, поскольку Рамочное соглашение ИМО о достижении нулевых выбросов заставляет судовладельцев сократить интенсивность выбросов парниковых газов на 80% до 2050 года. Раннее внедрение двухтопливных двигателей на СПГ и метаноле, подпитываемое устойчивыми портфелями заказов в Азиатско-Тихоокеанском регионе и европейскими политическими стимулами, усиливает технологический переход.

Ключевые выводы отчета

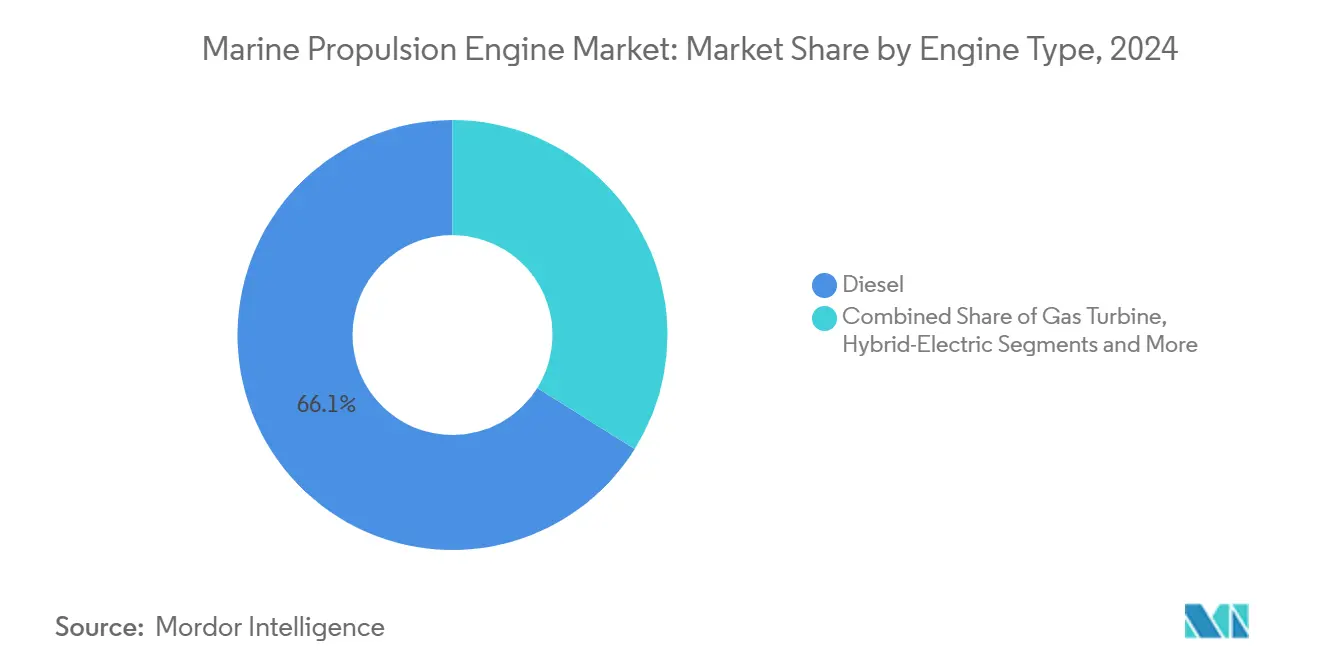

- По типу двигателя дизельные установки занимали 66,12% доли рынка морских двигательных установок в 2024 году, в то время как топливные элементы прогнозируются к росту со среднегодовым темпом 2,76% до 2030 года.

- По применению коммерческие грузовые суда занимали 57,37% размера рынка морских двигательных установок в 2024 году; пассажирское судоходство готово к расширению со среднегодовым темпом 2,41% до 2030 года.

- По типу судна балкеры лидировали с 31,28% долей выручки в 2024 году; суда морского обеспечения готовы к среднегодовому темпу роста 3,12% в течение прогнозного периода.

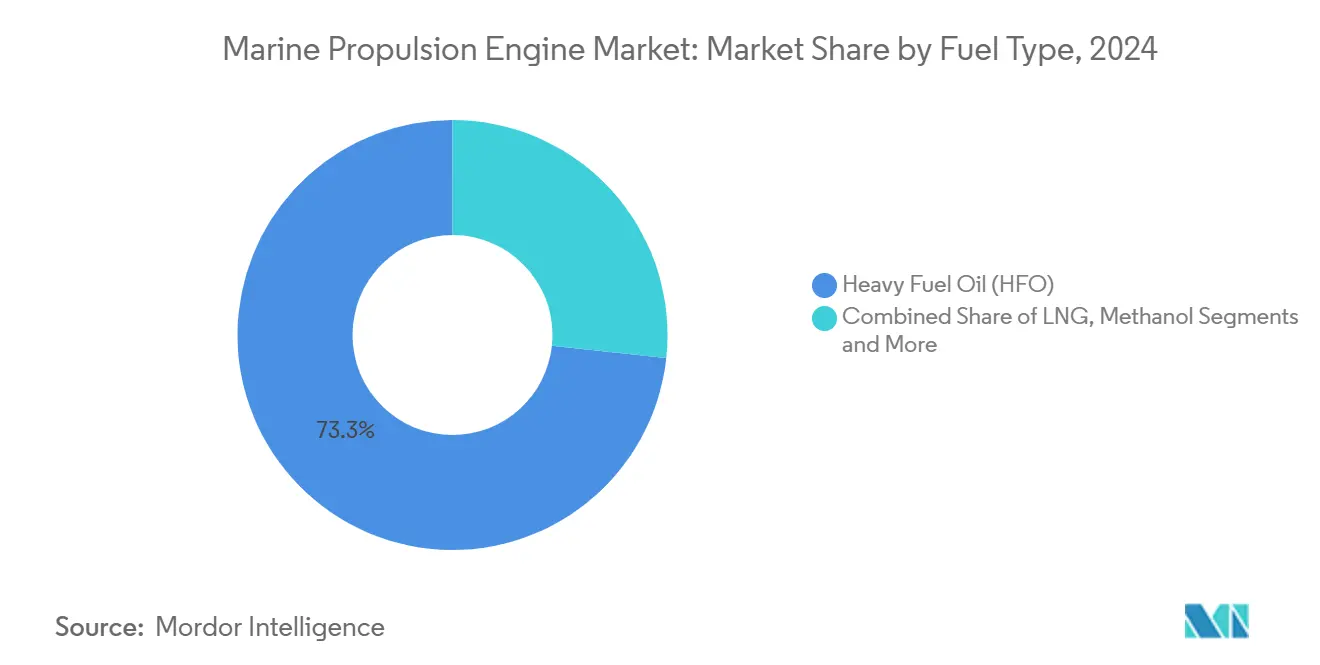

- По типу топлива тяжелое топливо (HFO) составляло 73,25% доли размера рынка морских двигательных установок в 2024 году, тогда как метанол прогнозируется к развитию со среднегодовым темпом 2,88% до 2030 года.

- По диапазону мощности двигатели 10 001-20 000 кВт захватили 37,11% размера рынка морских двигательных установок в 2024 году; установки свыше 20 000 кВт покажут самый быстрый среднегодовой темп роста 3,24% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 43,36% доли рынка морских двигательных установок в 2024 году; Ближний Восток и Африка находятся на пути к среднегодовому темпу роста 3,37% до 2030 года.

Тенденции и аналитика глобального рынка морских двигательных установок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мандаты ИМО Tier III и EEXI | +0.6% | Глобально, с ранним внедрением в ЕС и Северной Америке | Средний срок (2-4 года) |

| Всплеск новых заказов в Азиатско-Тихоокеанском регионе | +0.5% | Основа АТР, распространение на БВА | Короткий срок (≤ 2 лет) |

| Быстрое внедрение двухтопливных установок на СПГ/метаноле | +0.5% | Глобально, лидируют Европа и Азиатско-Тихоокеанский регион | Средний срок (2-4 years) |

| Зоны вспомогательных двигательных установок с нулевыми выбросами при входе в порт | +0.3% | ЕС, Калифорния, Норвегия | Долгий срок (≥ 4 лет) |

| Цифровые двойники для прогнозного обслуживания | +0.2% | Глобально, сконцентрировано в развитых рынках | Средний срок (2-4 года) |

| Бум закупок оборонных CODAD/CODAG | +0.1% | Северная Америка, Европа, АТР | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Требования соответствия ИМО Tier III и EEXI стимулируют модернизацию

Судоходные компании сталкиваются с обязательным сокращением выбросов оксидов азота на 75% внутри зон контроля выбросов - требование, которое теперь распространяется на Средиземноморье с мая 2025 года. Новые правила пересекаются с пороговыми значениями энергоэффективности EEXI, создавая возможность для модернизации, которая охватывает примерно 35% мирового тоннажа. Пакеты SCR и EGR доминируют в краткосрочных закупках, что иллюстрируется метанольными комплектами модернизации MAN, запланированными к развертыванию в 2026 году. Владельцы без соответствующих двигателей рискуют получить ограниченный доступ к портам, делая сроки модернизации приоритетом совета директоров. Таким образом, распределение капитала все больше смещается в сторону программ модернизации, а не чистых бюджетов на техническое обслуживание, изменяя структуру доходов послепродажного рынка.

Бум новостроев контейнеровозов и СПГ-танкеров в Азиатско-Тихоокеанском регионе

Китайские, южнокорейские и японские верфи получили поток контрактов на контейнеровозы и СПГ-танкеры, подняв региональную загрузку верфей до многолетних максимумов. Заказ Evergreen на 3 млрд долл. США на одиннадцать работающих на СПГ судов вместимостью 24 000 TEU типичен для всплеска объема. Данные первого квартала 2024 года зафиксировали 78 заказов на новостройки СПГ-танкеров, что на 129% больше по сравнению с предыдущим годом. Производители двигателей поэтому жонглируют ограничениями мощностей наряду с повышенным спросом на двухтопливные платформы. Этот портфель поддерживает долгосрочную видимость рынка морских двигательных установок, поскольку азиатско-тихоокеанские верфи конвертируют проектные слоты в поставки до 2028 года.

Внедрение двухтопливных установок на СПГ/метаноле

Альтернативные виды топлива прорвались в основные заказы в 2023 году, когда 45% глобальных контрактов предусматривали нетрадиционные источники энергии. Метанол лидировал со 138 заказами, за ним следовал СПГ со 130. Крупные контейнерные компании, такие как Maersk, продвигаются вперед с работающими на метаноле классами 17 000 TEU для достижения внутренних целей декарбонизации. Поставщики технологий, такие как WinGD, обеспечили около 30 заказов на двигатели, готовые к аммиаку, сигнализируя о следующей волне импульса к нулевому углероду. Инфраструктурные пробелы и проблемы утечки метана сдерживают перспективы СПГ, однако гибкость двухтопливных установок защищает владельцев от ценовых потрясений, поддерживая более широкое внедрение.

Зоны нулевых выбросов при входе в порт

Расширенное правило Калифорнии At-Berth, действующее с января 2025 года, обязывает танкеры и автовозы подключаться к береговому питанию или использовать сертифицированные системы снижения выбросов. Норвегия будет обеспечивать соблюдение правил чистых судов в фьордах к 2026 году, а пакет ЕС FuelEU Maritime требует подключения к береговому питанию к 2030 году. Эти мандаты превратили гибридную и вспомогательную энергию топливных элементов в незаменимые проектные особенности. Решение HY от Wärtsilä обеспечивает экономию топлива до 25% за счет интеллектуального балансирования нагрузки.[1]"Данные о производительности гибридной системы HY," Wärtsilä, wartsila.com Операторы теперь указывают компоновки двигательных установок, которые могут беспрепятственно переключаться между традиционными режимами и режимами с нулевыми выбросами внутри ограниченных зон, обеспечивая надежность расписания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на топливо | -0.4% | Глобально, остро на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Высокие капитальные затраты на системы SCR, EGR | -0.3% | Глобально, сконцентрировано на рынках модернизации | Средний срок (2-4 года) |

| Ограниченная сеть зеленого метанола | -0.2% | Глобально, серьезно на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Риск поставок редкоземельных магнитов | -0.1% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на топливо усложняет выбор двигателя

VLSFO в среднем составляло 630 долл. США за тонну в 2024 году, но сборы EU-ETS могут поднять европейские расходы на рейс до эффективных 795 долл. США за тонну к 2025 году. Мандаты биосмесей дополнительно увеличивают бюджеты на топливо, в то время как электронный метанол торгуется выше 1300 долл. США за тонну, подрывая краткосрочный паритет с ископаемыми альтернативами. Владельцы хеджируют риск через установки двухтопливных двигателей, принимая более высокие первоначальные расходы ради операционной гибкости. Однако волатильность отговаривает меньших операторов от долгосрочных капитальных вложений, вызывая неравномерную модернизацию флота по размерным классам. Аналитики предупреждают, что несогласованные региональные регулирования могут подтолкнуть расходы на соответствие выше затрат на топливо к 2031 году, подрывая конкурентоспособность стареющего тоннажа.

Высокие капитальные затраты на дополнительную обработку SCR/EGR

Пакеты модернизации стоят 250-650 евро за кВт, бремя, которое может затмить остаточную стоимость судна для построек до 2010 года.[2]"Руководство по соответствию выбросам серии mtu 8000," Rolls-Royce Power Systems, rolls-royce.com Современные решения, такие как серия mtu 8000, сокращают NOx на 75%, но вводят сложность технического обслуживания и зависимости от запасных частей. Типичные периоды окупаемости растягиваются до пяти лет на трамповых маршрутах, увеличивая риск рефинансирования для владельцев с напряженным денежным потоком. Поэтому расходы на финансирование растут, особенно в развивающихся регионах, где процентные ставки остаются повышенными. Некоторые операторы вместо этого списывают несоответствующий тоннаж, способствуя ускоренной утилизации и открывая мощности для более чистых новостроев.

Сегментный анализ

По типу двигателя: зависимость от дизеля встречает импульс топливных элементов

Дизельные двигатели сохранили 66,12% доли рынка морских двигательных установок в 2024 году, подчеркивая их укоренившуюся сеть поддержки и конкурентоспособность по стоимости. Двухтопливные конструкции, принимающие СПГ, метанол и аммиак, перекрывают технологические пробелы, позволяя судовладельцам соблюдать новые стандарты выбросов без отказа от дизельных базовых линий. Системы топливных элементов, хотя и нишевые в настоящее время, фиксируют самый высокий среднегодовой темп роста 2,76% и привлекают пилотные проекты в паромах, круизных яхтах и модулях вспомогательного питания. Размер рынка морских двигательных установок для двухтопливных установок прогнозируется к росту в тандеме с развертыванием бункерной инфраструктуры, особенно в Северной Европе и Восточной Азии.

Быстрые инновации определяют премиальный сегмент. Высокоскоростной водородный паромный прототип TECO 2030 доказывает, что топливные элементы могут достигать 35 узлов при поддержке дальности 160 морских миль - эталон для прибрежных пассажирских перевозок.[3]"Концепция высокоскоростного судна на водороде," TECO 2030, teco2030.no Строители роскошных яхт экспериментируют с криогенным хранением и метанольными реформерами для расширения круизов с нулевым углеродом. Однако правила обращения с водородом остаются в движении, а страховые премии для грузов газообразного топлива все еще повышены. Эти барьеры защищают долю дизеля в глубоководных торговлях, где глобальная доступность, простота и десятилетия операционных данных продолжают перевешивать экологические штрафы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование коммерческих грузов и потенциал пассажирских

Коммерческие грузовые суда составляли 57,37% размера рынка морских двигательных установок в 2024 году, подкрепленные всплеском спроса на контейнерные и балкерные перевозки после пандемических сбоев. Владельцы флота отдавали приоритет двухтопливным двигателям для обеспечения соответствующих CII операций на линиях Азия-Европа. Пассажирские категории, охватывающие круизные суда и паромы, опережают общий рост на 2,41% среднегодового темпа роста, поскольку правительства вводят ограничения выбросов в фьордах и портах, которые благоприятствуют электрическим или гибридным пакетам. Индустрия морских двигательных установок также выигрывает от побочных заказов в оборонном сегменте, где бесшумный ход и готовность к многотопливному режиму являются операционными обязательными требованиями.

Круизные линии теперь встраивают аккумуляторные модули и возможности метанола как стандарт на новостройки для достижения корпоративных ESG-целей. Одно только норвежское правило фьордов стимулировало заказы на электрические фьордовые паромы, в то время как калифорнийское расширение At-Berth подталкивает североамериканских операторов к соответствию береговому питанию. Эти разработки повышают требования к вспомогательному питанию, увеличивая рыночную стоимость даже при снижении количества двигателей на корпус. Владельцы грузов, напротив, инвестируют в топливную гибкость для хеджирования как ценового, так и доступностного риска, закрепляя двухуровневую инвестиционную модель, которая разделяет рынок между эффективностно-ориентированными грузовыми судами и регулированием-ориентированными пассажирскими судами.

По типу судна: масштаб балкеров против гибкости морского обеспечения

Балкеры занимали 31,28% доли в 2024 году благодаря потокам торговли железной рудой и углем, которые требуют стандартизированных двигательных установок и предсказуемых расписаний. Контейнеровозы следуют близко, однако сталкиваются с надвигающимися избыточными мощностями, которые могут сдержать новые заказы после 2026 года. Суда морского обеспечения, охватывающие перевозку экипажей, обработку якорей и SOV, показывают самый быстрый среднегодовой темп роста 3,12%, поскольку установки морской ветровой энергии распространяются по Европе, Китаю и США. Размер рынка морских двигательных установок для этого класса выигрывает от высокоцикличного использования и премиального ценообразования на готовые к гибридизации установки, которые могут удерживать позицию с минимальными выбросами.

Сложность конструкции возрастает для корпусов морского обеспечения, работающих под динамическим позиционированием, требуя многодвигательных массивов и интеграций накопления энергии. Многоцелевые мелководные постройки Damen демонстрируют эту универсальность с модульными палубами, которые переключаются между дноуглубительными и возобновляемыми ремонтными ролями. Между тем, балкеры опираются на экономию масштаба, предпочитая двигатели среднего диапазона в полосе 10 000-20 000 кВт. Контейнеровозы мигрируют к установкам свыше 20 000 кВт для сохранения сервисных скоростей на ультрабольших корпусах. Активность танкеров остается стабильной, поскольку движения нефтепродуктов сохраняются даже в условиях энергетического перехода, хотя спрос на СПГ-танкеры напрямую связан с временными рамками экспортных проектов Катара и США.

По типу топлива: ценовое преимущество тяжелого топлива и прорыв метанола

Тяжелое топливо (HFO) сохранило 73,25% доли в 2024 году, несмотря на содержание серы, поддерживаемое непревзойденным ценовым преимуществом на маршrutах вне зон контроля выбросов. Метанол захватывает самый быстрый среднегодовой темп роста 2,88%, поскольку производители двигателей поставляют комплекты модернизации и по мере ускорения перспектив возобновляемого производства. Размер рынка морских двигательных установок для готовых к метанолу моделей готов к подъему, как только зеленые поставки достигнут коммерческого масштаба. СПГ продолжает постепенный рост на основе 4,7 млн м³ бункеровочной сети, хотя штрафы за утечку метана под европейским законодательством могут ослабить кривые внедрения.

Проекты аммиака и водорода остаются на предкоммерческих стадиях, ограниченные правилами обращения с токсичностью и препятствиями плотности хранения. Cummins получил одобрение принципа DNV для готовых к метанолу платформ QSK60 с полными конверсиями, запланированными на после-2028 графики. Линейка мегасудов Maersk на метанольном двухтопливе дополнительно легитимизирует опцию, в то время как инвестиции в береговые танки в Роттердаме, Сингапуре и Фуджейре продвигаются вперед. Однако колебания цен на зеленое топливо препятствуют широкому внедрению, встраивая многотопливный ландшафт, где владельцы балансируют стоимость, соответствие и соображения дальности по профилям рейсов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По диапазону мощности: лидерство среднего диапазона, переход к высокой мощности

Двигатели мощностью 10 001-20 000 кВт занимали 37,11% размера рынка морских двигательных установок в 2024 году, обслуживая панамаксные балкеры, среднеразмерные контейнеровозы и MR-танкеры. Установки свыше 20 000 кВт показывают устойчивый среднегодовой темп роста 3,24%, подкрепленный спросом на ультрабольшие контейнеровозы и СПГ-танкеры, которым нужны устойчивые 22-узловые переходы. Нижние скобки до 5000 кВт растут через электрификацию паромов, которая соединяет меньшие дизельные генераторы с большими аккумуляторными интерфейсами.

Спрос на высокую мощность совпадает с военно-морскими и морскими проектами, где профили миссий предусматривают избыточность и скорости рывка. Пропульсионные установки RENK превышают 100 000 кВт на военно-морских капитальных кораблях, интегрируя дизельные, газотурбинные и электрические модули для гибких режимов спринта и крейсерства. Гибридные архитектуры размывают классовые линии, позволяя операторам тонко настраивать распределение нагрузки для сокращения выбросов во время маневрирования без ущерба для пиковой выходной мощности. Цифровые контрольные слои оптимизируют диспетчеризацию, направляя накопленную энергию для снижения пиковой нагрузки и продления циклов капитального ремонта двигателей.

Географический анализ

Азиатско-Тихоокеанский регион командовал 43,36% выручки 2024 года, опираясь на почти монополию Китая на крупносерийное коммерческое судостроение и специализацию Южной Кореи на СПГ-танкерах. Региональная поддержка распространяется от политических стимулов, таких как китайские НДС-скидки на экспортный тоннаж, до глубины цепочки поставок, которая включает литейные заводы, кузницы коленвалов и плотную экосистему поставщиков. Внедрение двухтопливных возможностей ускоряется здесь, поскольку владельцы могут сочетать низкозатратное производство корпусов с новейшими пакетами двигательных установок до поставки, сокращая периоды окупаемости. Передовые кластеры НИОКР в Японии продвигают готовые к аммиаку конструкции, которые обещают постепенное снижение выбросов без немедленных перестроек бункеровочной сети.

Европа остается горнилом регулятивных инноваций, формируя технологический спрос через инструменты, такие как FuelEU Maritime, Система торговли выбросами ЕС и расширяющиеся зоны контроля выбросов. Норвежские мандаты нулевых выбросов в фьордах создают немедленный портфель модернизации и новостроек для электрических и водородных решений, в то время как обозначение средиземноморской зоны контроля выбросов распространяет давление соответствия на балкерный и танкерный трафик, который исторически избегал северных правил. Поставщики двигателей используют специализированный фокус европейских верфей для тестирования прототипов топливных элементов и улавливания углерода в коммерческих условиях рейса, обучение, которое затем информирует объемные развертывания в Азиатско-Тихоокеанском регионе.

Ближний Восток и Африка, хотя только около одной десятой вкладчика выручки в 2024 году, показывают самый быстрый среднегодовой темп роста 3,37%, поскольку QatarGas и ADNOC инвестируют в инфраструктуру СПГ и метанола для закрепления экспортных цепей. Поддерживаемые государством расширения судостроения, такие как масштабирование Hanwha Philly Shipyard до десяти судов в год, привлекают глобальные передовые практики в регион. Рост Северной Америки сосредоточен на оборонных закупках, усиленных защитой каботажа по закону Джонса, который стимулирует портфель заказов отечественных верфей даже при более высокой стоимости. Южная Америка и Африка прогрессируют рывками, связанными с модернизацией портов и инвестициями в морскую энергетику, но препятствия финансирования и ограниченные технические кластеры замедляют внедрение технологий.

Конкурентная среда

Wärtsilä, MAN Energy Solutions (теперь Everllence) и Rolls-Royce Power Systems возглавляют поле, где кумулятивные продажи, сервисные сети и интеграционные навыки защищают долю рынка. Ребрендинг Everllence в июне 2025 года подчеркивает поворот от чистых поставок двигателей к экосистемам декарбонизации, охватывающим улавливание углерода и водородные электролизеры. Концепция HY от Wärtsilä дает ей преимущество в проектах гибридизации, которые требуют тесной интеграции управления. Rolls-Royce опирается на премиальную военно-морскую родословную, отделяя пропульсорные подразделения в Fairbanks Morse Defense для заострения сегментного фокуса.

Претенденты второго уровня включают WinGD и Mitsubishi Heavy Industries, которые стремятся к статусу раннего движителя в аммиачных платформах. Специалисты по дигитализации, такие как ABB, наклоняют игровое поле биомиметическими пропульсорами, такими как Dynafin, которые обещают 22% экономии энергии, втягивая конкурентов в нетрадиционную территорию дизайна. Стартапы топливных элементов, от TECO 2030 до PowerCell, эксплуатируют нишевые паромные и морские сегменты, где политические дедлайны предлагают защищенные плацдармы.

Деятельность слияний, вероятно, усилится, поскольку инкумбенты ищут технологические портфели, которые охватывают двигатели внутреннего сгорания, гибридные приводы и опции нулевых выбросов в рамках комплексных пакетов. Сервис-тяжелая модель доходов индустрии благоприятствует игрокам, которые могут развертывать глобальных техников 24/7 и поддерживать трубопроводы запчастей на изолированные маршруты. Следовательно, барьеры входа на рынок остаются высокими для однопродуктовых фирм, лишенных послепродажной широты. Поддерживаемые субсидиями разрушители могут прорвать эти защиты, однако поддержание классовых одобрений, гарантийных структур и глобальных следов поддержки все еще наклоняет преимущество в сторону установленных консорциумов.

Лидеры индустрии морских двигательных установок

-

Hyundai Heavy Industries Ltd.

-

Yanmar Co. Ltd.

-

MAN Energy Solutions SE

-

Wärtsilä Corporation

-

Rolls-Royce Power Systems

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июнь 2025: MAN Energy Solutions завершила ребрендинг в Everllence, расширяя свой портфель до тепловых насосов, улавливания углерода и электролизеров.

- Май 2025: Hanwha Group представила планы по модернизации Hanwha Philly Shipyard для выпуска до десяти судов в год, нацеливаясь на доходы в 4 млрд долл. США в течение десятилетия.

- Апрель 2025: Everllence выиграла контракт на поставку десяти двигателей 20V32/44CR для кораблей снабжения флота индийского военно-морского флота, усиливая доктрину 'Сделано в Индии'.

Область глобального отчета рынка морских двигательных установок

Морская двигательная установка - это система или механизм, используемый для генерации тяги, которая позволяет малому судну или даже кораблю двигаться по водным путям. Современные суда обычно оборудованы механическими системами, состоящими из электродвигателя, вращающего пропеллер или даже водяные насосы или импеллер. Они используют поршневые двигатели как основной источник энергии.

Рынок сегментирован по типу двигателя, типу применения, типу судна и географии. По типу двигателя рынок сегментирован на дизельные, газотурбинные, природные двигатели и другие типы двигателей. По типу применения рынок сегментирован на пассажирские, коммерческие и оборонные. По типу судна рынок сегментирован на контейнеровозы, танкеры, балкеры, морские суда, военно-морские корабли и пассажирские суда. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

| Дизельные |

| Двухтопливные (СПГ, метанол, готовые к аммиаку) |

| Газотурбинные |

| Гибридно-электрические |

| Топливные элементы |

| Ядерные (военно-морские) |

| Пассажирские |

| Коммерческие грузы |

| Оборона / береговая охрана |

| Контейнеровоз |

| Танкер |

| Балкер |

| Судно морского обеспечения |

| Военно-морской корабль |

| Пассажирский / круизный |

| Тяжелое топливо (HFO) |

| Морское дизельное топливо/газойль |

| СПГ |

| Метанол |

| Аммиак/водород |

| До 1 000 кВт |

| 1 001 кВт - 5 000 кВт |

| 5 001 кВт - 10 000 кВт |

| 10 001 кВт - 20 000 кВт |

| Свыше 20 000 кВт |

| Северная Америка | США |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу двигателя | Дизельные | |

| Двухтопливные (СПГ, метанол, готовые к аммиаку) | ||

| Газотурбинные | ||

| Гибридно-электрические | ||

| Топливные элементы | ||

| Ядерные (военно-морские) | ||

| По применению | Пассажирские | |

| Коммерческие грузы | ||

| Оборона / береговая охрана | ||

| По типу судна | Контейнеровоз | |

| Танкер | ||

| Балкер | ||

| Судно морского обеспечения | ||

| Военно-морской корабль | ||

| Пассажирский / круизный | ||

| По типу топлива | Тяжелое топливо (HFO) | |

| Морское дизельное топливо/газойль | ||

| СПГ | ||

| Метанол | ||

| Аммиак/водород | ||

| По диапазону мощности (кВт) | До 1 000 кВт | |

| 1 001 кВт - 5 000 кВт | ||

| 5 001 кВт - 10 000 кВт | ||

| 10 001 кВт - 20 000 кВт | ||

| Свыше 20 000 кВт | ||

| По географии | Северная Америка | США |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка морских двигательных установок в 2025 году?

Рынок оценивается в 38,71 млрд долл. США в 2025 году.

Каков прогнозируемый среднегодовой темп роста рынка морских двигательных установок до 2030 года?

Рынок прогнозируется к расширению со среднегодовым темпом роста 2,54% между 2025 и 2030 годами.

Какой тип двигателя в настоящее время занимает наибольшую долю рынка?

Дизельные двигатели лидируют с 66,12% доли рынка морских двигательных установок по состоянию на 2024 год.

Какое топливо растет быстрее всего в новых заказах судов?

Метанол является самым быстрорастущим типом топлива, развивающимся со среднегодовым темпом роста 2,88% за 2025-2030 годы.

Какой регион показывает самый высокий темп роста в прогнозном периоде?

Ближний Восток является самым быстрорастущим регионом, прогнозируемым со среднегодовым темпом роста 3,37% до 2030 года.

Какое регулирование оказывает наибольшее влияние на стимулирование спроса на модернизацию?

Правила ИМО Tier III и EEXI, требующие 75% сокращения NOx в зонах контроля выбросов, являются основными катализаторами модернизации.

Последнее обновление страницы: