Размер и доля рынка автомобильных рулевых колес

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 36.41 Миллиардов долларов США |

| Размер Рынка (2030) | 44.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных рулевых колес от Mordor Intelligence

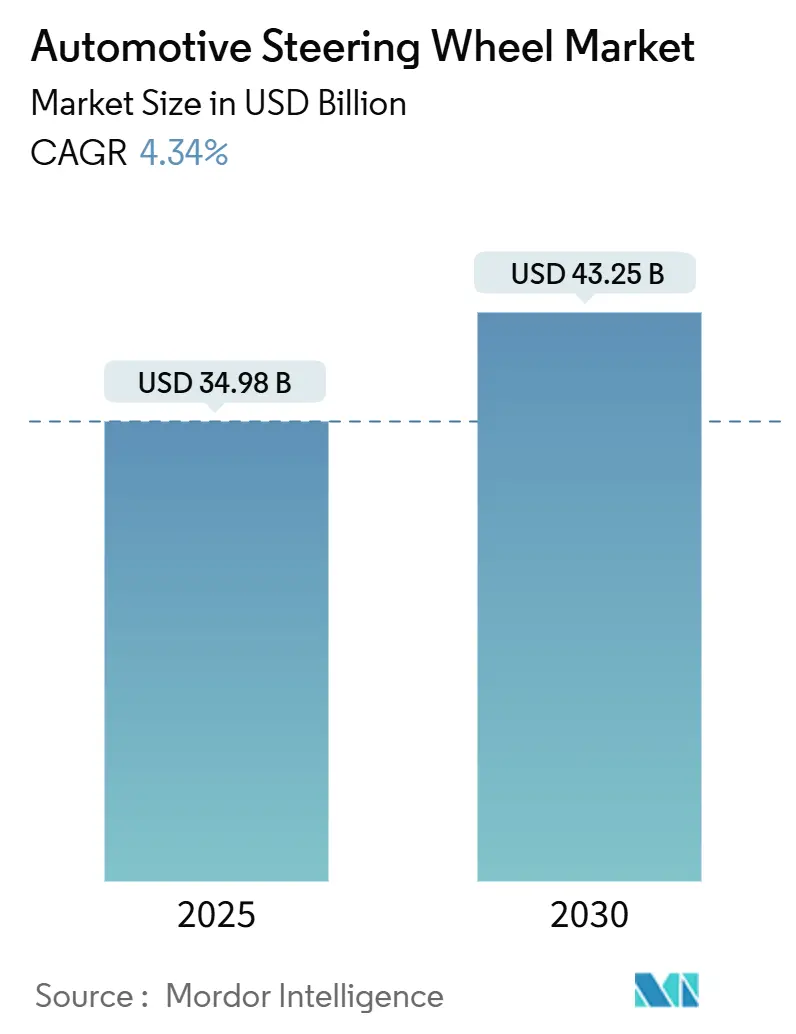

Рынок автомобильных рулевых колес составил 34,98 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 43,25 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 4,34% в течение прогнозного периода (2025-2030). Рост стимулируется электрификацией, развитием автономных транспортных средств уровня 3+, а также расширением требований безопасности, продвигающих интеграцию подушек безопасности и биометрического мониторинга водителя в руль. Электроусилитель руля (EPS) остается основой объема, однако платформы рулевого управления по проводам (SbW) масштабируются быстрее всего, поскольку премиальные программы электромобилей проверяют кабины без колонки. Легкие металлы и композиты из натуральных волокон ограничивают массу, поддерживая цели устойчивого развития OEM. Азиатско-Тихоокеанский регион командует долей производства благодаря буму аккумуляторных электромобилей в Китае и локализации полупроводников, в то время как Северная Америка и Европа тянут спрос на премиальные интерфейсы с тактильным управлением. Конкурентная интенсивность умеренная: традиционные лидеры Autoliv, ZF Friedrichshafen и Joyson расширяют вертикальную интеграцию. Однако специалисты по программно-определяемым транспортным средствам и производители микросхем прокладывают путь в области управления рулевым управлением и стеков кибербезопасности.

Ключевые выводы отчета

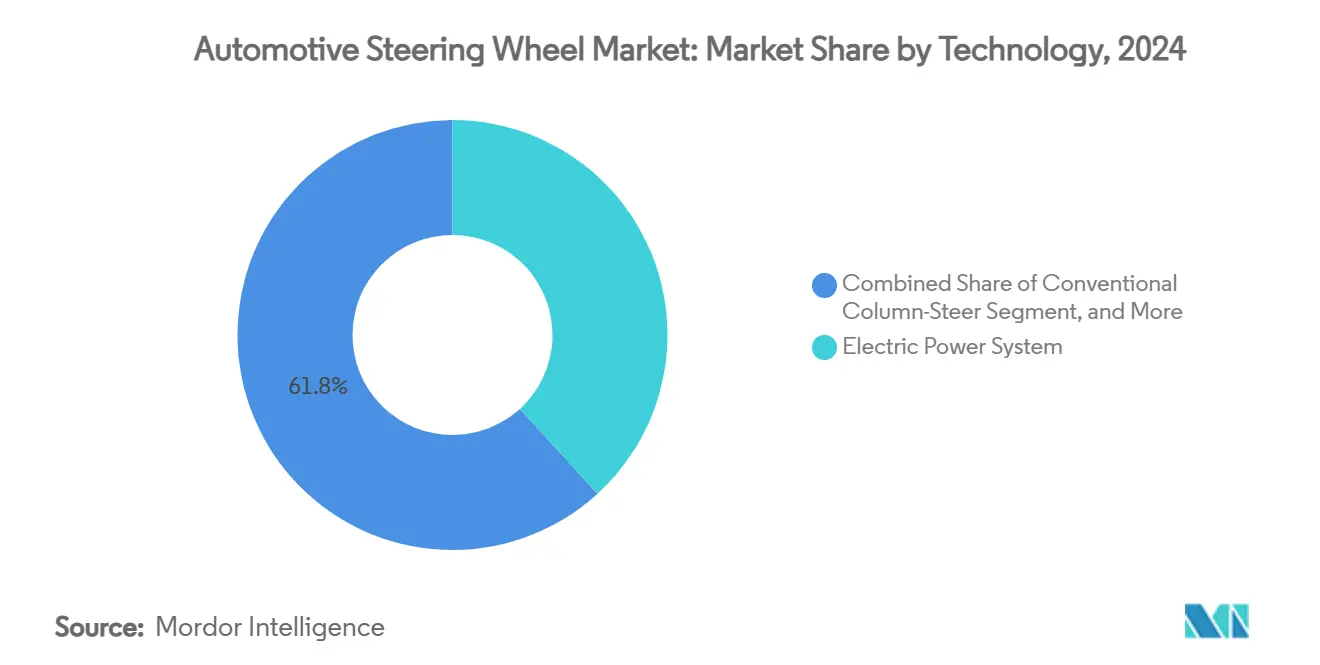

- По технологии электроусилитель руля занимал 38,23% доли рынка автомобильных рулевых колес в 2024 году, в то время как рулевое управление по проводам прогнозируется к расширению со среднегодовым темпом роста 7,90% к 2030 году.

- По материалу алюминий захватил 37,45% доли выручки рынка автомобильных рулевых колес в 2024 году; композиты из натуральных волокон продвигаются со среднегодовым темпом роста 7,65% до 2030 года.

- По типу транспортного средства легковые автомобили составляли 75,50% размера рынка автомобильных рулевых колес в 2024 году; легкие коммерческие транспортные средства готовы к среднегодовому темпу роста 8,37% к 2030 году.

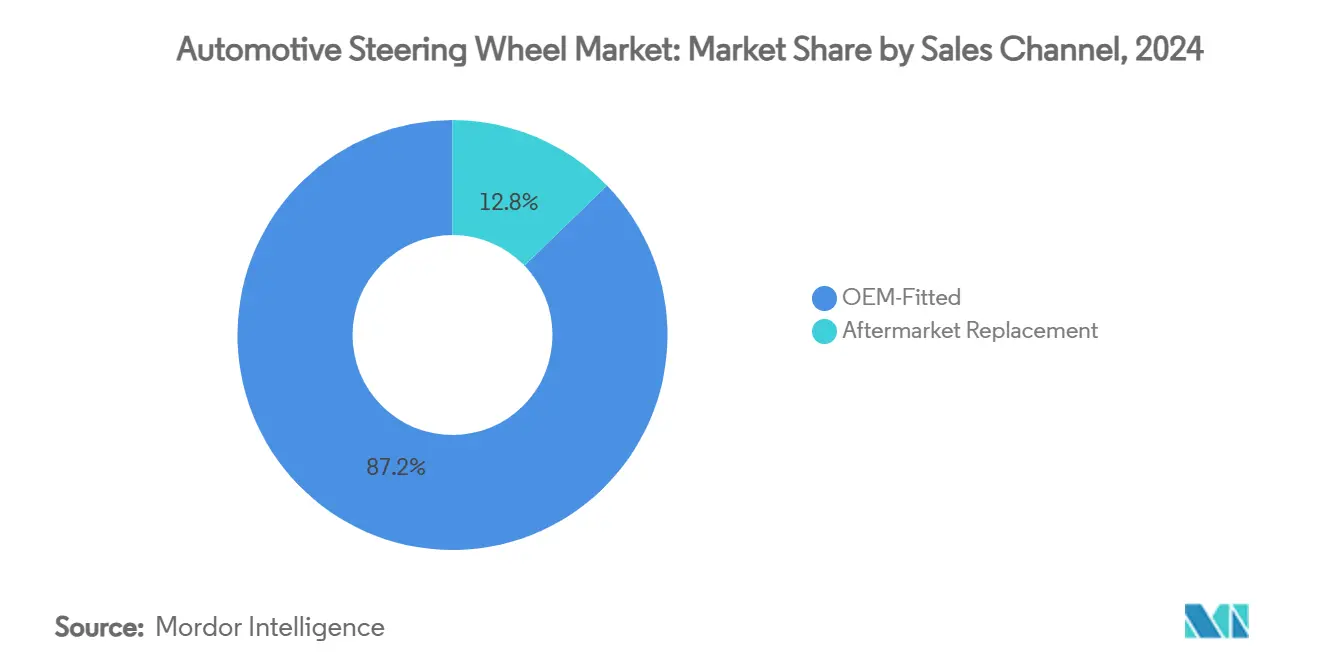

- По каналу продаж рули оригинальной комплектации доминировали с 87,23% рынка автомобильных рулевых колес в 2024 году, тогда как послепродажный рынок прогнозируется к росту со среднегодовым темпом роста 8,26% между 2025-2030 годами.

- По силовой установке двигатели внутреннего сгорания все еще представляли 74,54% спроса на рынке автомобильных рулевых колес в 2024 году, однако аккумуляторные электрические модели растут со среднегодовым темпом роста 10,26% к 2030 году.

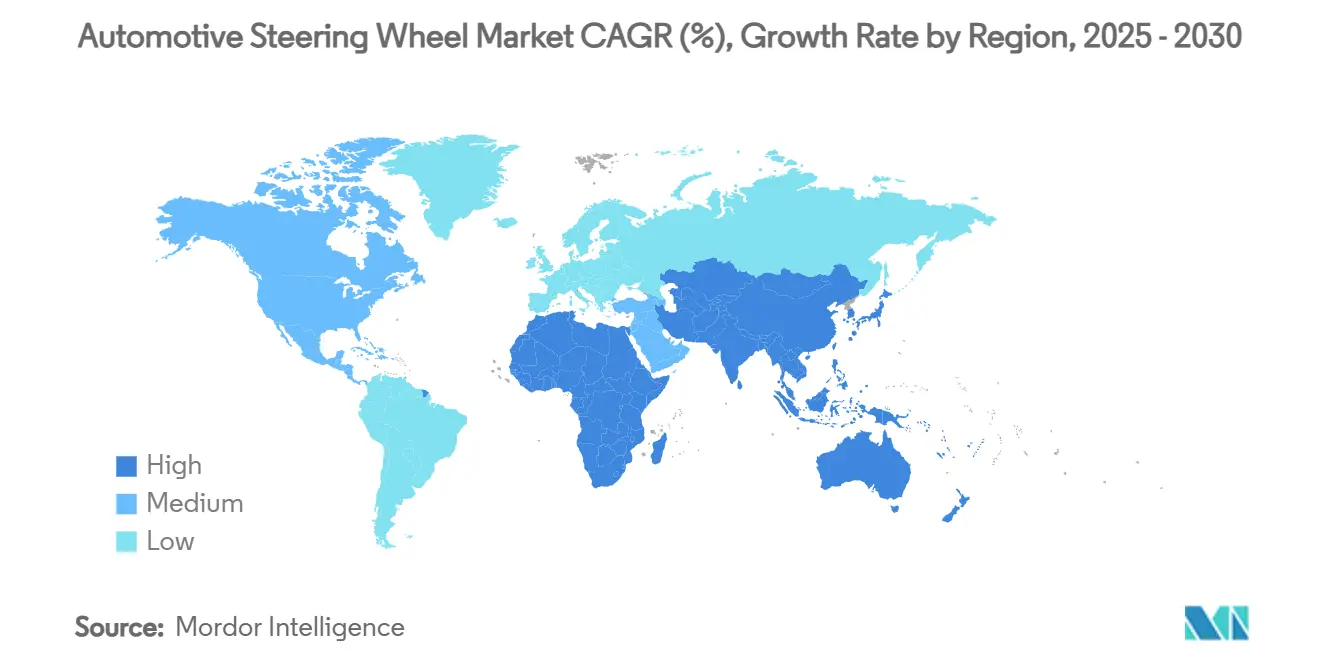

- По географии Азиатско-Тихоокеанский регион лидировал с 48,67% доли выручки рынка автомобильных рулевых колес в 2024 году и прогнозируется к демонстрации самого быстрого среднегодового темпа роста 6,80% до 2030 года.

Тенденции и аналитические данные глобального рынка автомобильных рулевых колес

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие платформ рулевого управления по проводам (SBW) | +1.8% | Глобально, с ранними успехами в Китае, Европе | Средний срок (2-4 года) |

| Обязательная интеграция фронтальных подушек безопасности в рулевые колеса | +0.9% | Глобально, соблюдение EU GSR II стимулирует принятие | Краткий срок (≤ 2 лет) |

| Стремление к снижению веса от OEM электромобилей | +1.2% | Глобально, сконцентрировано на лидирующих рынках электромобилей | Средний срок (2-4 года) |

| Премиализация и улучшения пользовательского опыта в салоне | +0.7% | Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Законодательный мониторинг нарушений вождения через датчики руля | +0.5% | Северная Америка, с последующим ЕС | Долгий срок (≥ 4 лет) |

| Спрос на убираемые/бесколонные кабины в транспортных средствах уровня L3+ | +0.3% | Премиальные сегменты глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее принятие платформ рулевого управления по проводам (SBW)

Mercedes-Benz запустит полный SbW на EQS 2026 года, следуя за запуском NIO в 2025 году ET9 с бесколонной архитектурой ZF. Технология убирает механические связи, обеспечивая переменные передаточные отношения и настраиваемую программным обеспечением обратную связь для городской маневренности и стабильности на высоких скоростях. ZF заключила многосторонние контракты с OEM, которые поддерживают среднегодовой темп роста 7,90% для оборудования SbW до 2030 года[1] "Steer-By-Wire Orders Accelerate," ZF Press Office, zf.com. Переход позволяет программно-определяемое управление шасси, одновременно бросая вызов традиционным поставщикам в создании электронных компетенций и кибербезопасности. Ранние успехи в Китае иллюстрируют готовность регуляторов омологировать архитектуру, ускоряя глобальное принятие.

Обязательная интеграция фронтальных подушек безопасности в рулевые колеса

Общий регламент безопасности ЕС II, действующий с июля 2024 года, требует усовершенствованного экстренного торможения и функций предупреждения о сонливости, которые изменяют дизайн рулевого управления[2] "GSR II Safety Requirements," Continental Automotive, continental.com. В США исследование NHTSA по обнаружению нарушений у водителей использует тактильные датчики, встроенные в обод под программой DADSS. ZF LIFETEC разработала подушки безопасности с верхним развертыванием, которые сочетают эстетику с характеристиками при столкновении, соответствуя более строгим ограничениям размещения. Сближение мандатов повышает сложность системы и стоимость интеграции, но стандартизирует глобальные требования, создавая объемные рычаги для поставщиков первого уровня.

Стремление к снижению веса от OEM электромобилей

Использование алюминия в электромобилях на 30% выше, чем в автомобилях с ДВС, снижая массу обода рулевого колеса на 40% по сравнению со сталью[3]"Aluminum Use in EVs," Constellium Technical Team, constellium.com. Вторичный алюминий экономит 95% энергии, поддерживая цели по затратам и ESG. Композиты из натуральных волокон, возглавляемые коноплей, растут со среднегодовым темпом роста 7,65%; Ford уже применяет биоволокна в 300 деталях по всей своей линейке. Прирост прочности к весу согласуется с декарбонизацией OEM, хотя проникновение влаги и сортировка в конце жизненного цикла остаются инженерными препятствиями.

Законодательный мониторинг нарушений вождения через датчики руля

Закон о инфраструктуре США требует обнаружения нарушений у водителей в новых моделях, при этом сенсорные датчики рулевого колеса рассматриваются как основной путь[4]"Driver Alcohol Detection System for Safety Update," SAE International, sae.org. Joyson и Forciot совместно разрабатывают печатные сенсорные пленки, которые дешево фиксируют силу хвата и биометрию. Новое регулирование DCAS ООН ЕЭК для систем SAE L2 требует мониторинга хвата, закрепляя долгосрочный спрос на ободы с богатыми датчиками[5]"Driver Control Assistance Systems Regulation," UNECE Secretariat, unece.org.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на алюминий и магний | -0.6% | Глобально, особенно затрагивает чувствительные к стоимости сегменты | Краткий срок (≤ 2 лет) |

| Отставание глобальной омологации SbW и соответствия кибербезопасности | -0.8% | Глобально, с различными регулятивными временными рамками | Средний срок (2-4 года) |

| Нехватка на уровне микросхем для тактильных модулей/модулей распознавания водителя | -0.7% | Глобально, остро в зависимых от полупроводников регионах | Краткий срок (≤ 2 лет) |

| Риск смещения доли от джойстика/голосового HMI в роботакси | -0.4% | Городские центры на развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на алюминий и магний

Спотовые цены на алюминий и магний колебались более чем на 20% в 2024-2025 годах, сжимая маржи на легких ободах и спицах. Поставщики хеджируются через долгосрочные контракты на поставку и замену сплавов, однако скачки стоимости сдерживают принятие в чувствительных к стоимости сегментах. OEM исследуют переработанное сырье для компенсации волатильности, но литейные цеха второго уровня остаются подверженными риску сырьевых материалов.

Отставание глобальной омологации SbW и соответствия кибербезопасности

Универсальное развертывание технологии SbW (Safety by Wire) сталкивается с вызовами из-за необходимости строгой избыточности ASIL-D, реализации механизмов безопасной загрузки и соответствия протоколам обновления по воздуху (OTA), которые значительно различаются по регионам. Кроме того, высокие затраты на сертификацию создают существенную нагрузку на более мелких производителей, потенциально ограничивая их конкурентоспособность и способность принимать эти достижения, особенно за пределами премиальных рыночных сегментов.

Сегментный анализ

По технологии: EPS доминирует, в то время как SbW быстро масштабируется

EPS контролировал 38,23% рынка автомобильных рулевых колес в 2024 году, поскольку OEM модернизировали гидравлические системы до электрического усиления для эффективности и готовности ADAS. Обычное рулевое управление с колонкой сохраняется на рынках, приоритизирующих низкую стоимость и механическую простоту. Рулевое управление по проводам остается нишевым, но прогнозируется со среднегодовым темпом роста 7,90% к 2030 году благодаря запускам премиальных электромобилей и программам автономного вождения.

Тяжелая по EPS часть размера рынка рулевых колес поддерживает сегодняшнюю электрификацию, в то время как SbW готовит почву для режимов без рук уровня 3+. Контракт ZF ET9 демонстрирует коммерческую жизнеспособность, обеспечивая переменное передаточное отношение и программно-определяемое ощущение без гидравлической жидкости. В коммерческих грузовиках блоки EPS обеспечивают до 8000 Нм крутящего момента, но сокращают потребление энергии по сравнению с гидравлическими насосами, подчеркивая аргумент эффективности.

Эффекты второго порядка формируют позиционирование поставщиков. Блоки EPS полагаются на интегрированные датчики крутящего момента, которые питают функции удержания полосы и автопарковки, повышая барьеры входа для недорогих игроков. Архитектуры SbW создают свежее пространство для убираемых колонок, обеспечивая концепции кабин гостиной. Интеграция высокопропускных доменных контроллеров на базе CAN-FD или Ethernet дополнительно размывает границы между шасси и информационно-развлекательными доменами, предлагая пространство для программных интеграторов, а не классических специалистов по колонкам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу материала: натуральные волокна набирают обороты

Алюминий остался лидером с 37,45% доли рынка автомобильных рулевых колес в 2024 году, благодаря 40% экономии массы и бесконечной переработке. Сталь выдерживает для тяжелых автопарков, где долговечность важнее веса. Магниевые ободы обслуживают высокопроизводительные ниши, но сталкиваются с препятствиями стоимости обработки и коррозии. Композиты из натуральных волокон, особенно конопля и лен, готовы расти со среднегодовым темпом роста 7,65% до 2030 года, движимые целями автопроизводителей по CO2 от колыбели до ворот. Задние сиденья ampliTex от Cupra сокращают 49% CO2 по сравнению с углеродным волокном, сигнализируя о масштабируемости для интерьерных деталей.

Рынок рулевых колес выигрывает от биокомпозитных покрытий поверх алюминиевых скелетов, сочетая структурную целостность с тактильными сигналами устойчивости. Проблемы сохраняются: поглощение влаги требует продвинутых смоляных систем, а детали из биоволокна не могут превышать циклы выпечки 200°C, обычные в линиях покраски электромобилей. Тем не менее, европейские директивы, призывающие к 25% переработанного или биосодержания в интерьерах после 2028 года, усиливают тягу к натуральным волокнам.

По типу транспортного средства: легковые автомобили доминируют, в то время как электрификация LCV ускоряется

Легковые автомобили внесли 75,50% в размер рынка автомобильных рулевых колес в 2024 году. Тяжелые коммерческие транспортные средства поддерживают стабильный спрос на прочные узлы колес, поскольку операторы автопарков стремятся к операционному времени работы. Легкие коммерческие транспортные средства (LCV) являются самым быстрорастущим срезом со среднегодовым темпом роста 8,37% к 2030 году, подпитываемые электрификацией доставки электронной коммерции. Грузовой блок EPS ZF снижает обслуживание и соответствует развертыванию ADAS, привлекая общую стоимость владения автопарком.

Рост LCV изменяет спецификацию, подогреваемые колеса и емкостные сенсорные датчики мигрируют от премиальных автомобилей к доставочным фургонам, где водители проводят продолжительные смены. Менеджеры автопарков приоритизируют прирост энергоэффективности от EPS плюс гармонию рекуперативного торможения, усиливая спрос на интегрированные пакеты управления рулевым-тормозным управлением.

По каналу продаж: послепродажный рынок видит потенциал кастомизации

Установленные OEM колеса владели 87,23% доли рынка автомобильных рулевых колес в 2024 году из-за обязательной проверки безопасности модулей подушек безопасности и электроники мониторинга водителя. Регулирования безопасности ограничивают послепродажную свободу, однако замена и кастомизация движут прогнозом среднегодового темпа роста 8,26% для независимых каналов. Стареющий автопарк в развивающихся экономиках и интерес к спортивно-стилизованным ободам поддерживают объем. Индийские поставщики стремятся утроить свой экспорт, поскольку тарифы США сжимают китайские отгрузки, катализируя наращивание мощностей.

Цифровые витрины улучшают отслеживаемость компонентов, в то время как 3D-печатные пользовательские хваты персонализируют поездки в рамках регулятивных ограничений. Однако продвинутая интеграция датчиков усложняет установку DIY, наклоняя рост послепродажного рынка к сертифицированным мастерским.

По типу силовой установки: импульс BEV изменяет спецификации

Автомобили с ДВС все еще держали 74,54% спроса рынка автомобильных рулевых колес в 2024 году, но их доля размывается, поскольку аккумуляторные электрические транспортные средства (BEV) растут со среднегодовым темпом роста 10,26% к 2030 году. Рули BEV фокусируются на снижении массы и тепловом управлении для компенсации полезной нагрузки батареи, увеличивая поглощение алюминия и биокомпозитов. Программно-ориентированные архитектуры E/E создают плодородную почву для принятия рулевого управления по проводам, которое убирает механические колонки и дополняет шасси скейтборда. Гибридные транспортные средства служат промежуточным мостом, требуя совместимости с двойным напряжением в датчиках крутящего момента и нагревателях.

За пределами оборудования BEV используют обновления по воздуху для уточнения ощущения рулевого управления после продажи, побуждая поставщиков встраивать прошиваемые микроконтроллеры в модули обода. Стеки кибербезопасности, сертифицированные под UNECE R155, становятся базовой линией, принуждая ЭБУ рулевого управления поддерживать зашифрованную диагностику и безопасную загрузку.

Географический анализ

Азиатско-Тихоокеанский регион возглавил рынок автомобильных рулевых колес с 48,67% долей в 2024 году и растет со среднегодовым темпом роста 6,80% на силе всплеска электромобилей Китая и поддерживаемой политикой локализации микросхем. Пекин нацеливается на 25% местного содержания полупроводников к 2025 году, закрепляя поставку для интегрированных в руль датчиков и ЭБУ. Крупномасштабное производство и эффективность затрат позволяют быстро мигрировать премиальные функции, такие как тактильная обратная связь, в среднесегментные транспортные средства. Однако экспортные ограничения на редкоземельные магниты нарушили производственные графики OEM, как видно во временных остановках на заводах Suzuki и Ford.

Северная Америка остается пользователем технологий, а не лидером по затратам. Законодательство о инфраструктуре США требует обнаружения нарушений водителя, стимулируя спрос на рули с богатыми датчиками, в то время как канадские и мексиканские заводы масштабируют производство EPS для обслуживания программ электромобилей Detroit Three. Новый технический центр Nexteer в Мексике добавляет 350 ролей к 2026 году для совершенствования валидации колонного типа EPS и SbW, эксплуатируя тенденции ближнего берегования. Неопределенность торговой политики вокруг потенциальных тарифов США на мексиканские сборки может сдвинуть поставки обратно в Азию, несмотря на премии за фрахт.

Европа балансирует премиализацию со строгими мандатами безопасности. EU GSR II и требования физических кнопок Euro NCAP 2026 закрепляют спрос на интегрированные элементы управления колесами и датчики хвата. Венгерский завод Bosch теперь производит стойки EPS для региональных OEM, свидетельствуя о расширении мощностей ближе к премиальным клиентам. На стороне поставок немецкие поставщики первого уровня продвигают валидацию SbW через органы TÜV и KBA, устанавливая эталоны производительности, которые рябят через глобальную омологацию.

Развивающиеся регионы - Южная Америка, Ближний Восток и Африка - показывают двузначный рост единиц с низких баз. Производители компонентов Индии преследуют амбицию экспорта в 100 млрд долларов США, при этом узлы рулевых колес рассматриваются как тарифно-дружественный объемный груз. Приобретение ZF Rane TRW Sun Steering Wheels добавляет заводы Гургаон и Пуна, улучшая отечественное содержание для локализованных подушек безопасности и датчиков. Государства Залива ускоряют принятие электромобилей для декарбонизации автопарка, однако пробелы в инфраструктуре задерживают крупномасштабное развертывание SbW.

Конкурентная среда

Рынок рулевых колес умеренно концентрирован. Autoliv лидирует с интегрированными портфолио безопасности; продажи Q1 2024 достигли 2,6 млрд долларов США, опережая глобальное производство транспортных средств на 5 пунктов[6]"Q1 2024 Results," Autoliv Investor Relations, autoliv.com. Его связка с BASF обеспечивает перерабатываемые ободы из полиуретановой пены, но сокращает затраты на материалы при инфляции. Совместное предприятие ZF-Foxconn, оцененное в 1 млрд евро, расширяет доступ к производству PCBA уровня потребительской электроники и ускоряет вертикальную интеграцию.

Joyson Electronics зарегистрировала выручку H1 2024 в размере 27,1 млрд юаней, при этом 60% новых заказов связаны с транспортными средствами новой энергетики и годовой мощностью рулевых колес в четыре миллиона единиц на своем хабе в Хэфэй. Складные скрытые колеса фирмы для автономных кабин иллюстрируют быстрые итерации дизайна. Continental и Bosch остаются сильными в мехатронике, но входящие софт-первые игроки, такие как HARMAN, используют платформы UX, управляемые ИИ; его презентация CES 2025 продемонстрировала облачную персонализацию, наслоенную поверх центральных вычислительных блоков.

Междисциплинарные альянсы интенсифицируются. Гиганты полупроводников совместно разрабатывают безопасные микроконтроллеры, нацеливаясь на соответствие ISO 21434, в то время как стартапы поставляют алгоритмы мониторинга водителя краевого ИИ, лицензированные в ЭБУ колес. Поворот к кибербезопасности и поддержке OTA уменьшает барьеры между аппаратными уровнями и программными интеграторами, передавая преимущество поставщикам, которые сочетают мехатронику с облачной экспертизой.

Лидеры индустрии автомобильных рулевых колес

-

Autoliv Inc.

-

ZF Friedrichshafen AG

-

Joyson Safety Systems

-

TOYODA GOSEI CO., LTD.

-

Nexteer Automotive Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Nexteer Automotive представила свой высокопроизводительный электроусилитель руля с колонной (HO CEPS). Это новое дополнение улучшает ведущий портфель рулевого управления Nexteer и предлагает OEM исключительную гибкость.

- Февраль 2025: ZF начала серийное производство систем рулевого управления по проводам для NIO ET9, первого на рынке полного развертывания SbW. Эти системы обеспечивают управление переменным передаточным отношением без механической связи.

- Январь 2025: ZF заказала контракты на торможение по проводам для почти 5 миллионов транспортных средств, объединяя электромеханическое торможение с электрическим рециркулирующим шариковым рулевым механизмом стоимостью 2 млрд долларов США.

Область применения глобального отчета по рынку автомобильных рулевых колес

Рулевое колесо и механизм, к которому оно подключено, в основном отвечают за управление направлением транспортного средства. Оно преобразует ротационные команды водителя в поворотные движения передних колес автомобиля. Соединения и гидравлические линии рулевой системы позволяют движению водителя в конечном итоге достичь шин при контакте с дорогой.

Отчет по рынку автомобильных рулевых колес сегментирован по типу технологии, типу транспортного средства, типу материала, каналу продаж и географии. По типу технологии (обычная и встроенное управление), типу материала (алюминий, сталь, магний и прочие), типу транспортного средства (легковые автомобили и коммерческие транспортные средства), каналу продаж (OEM и послепродажный рынок) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка).

Отчет предлагает размер рынка и прогноз для рынка автомобильных рулевых колес в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Обычное рулевое управление с колонкой |

| Электроусилитель (EPS) |

| Рулевое управление по проводам (SbW) |

| Алюминиевый обод |

| Магниевый обод |

| Стальной обод |

| Обод из композита натуральных волокон |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| Автобусы и автокары |

| Оригинальная комплектация OEM |

| Послепродажная замена |

| Двигатель внутреннего сгорания |

| Аккумуляторное электрическое транспортное средство |

| Гибридное электрическое транспортное средство |

| Подключаемые гибридные электрические транспортные средства |

| Транспортное средство на топливных элементах |

| Альтернативные виды топлива |

| Северная Америка | США |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Филиппины | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По технологии | Обычное рулевое управление с колонкой | |

| Электроусилитель (EPS) | ||

| Рулевое управление по проводам (SbW) | ||

| По типу материала | Алюминиевый обод | |

| Магниевый обод | ||

| Стальной обод | ||

| Обод из композита натуральных волокон | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства | ||

| Автобусы и автокары | ||

| По каналу продаж | Оригинальная комплектация OEM | |

| Послепродажная замена | ||

| По типу силовой установки | Двигатель внутреннего сгорания | |

| Аккумуляторное электрическое транспортное средство | ||

| Гибридное электрическое транспортное средство | ||

| Подключаемые гибридные электрические транспортные средства | ||

| Транспортное средство на топливных элементах | ||

| Альтернативные виды топлива | ||

| По географии | Северная Америка | США |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Филиппины | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка рулевых колес?

Рынок рулевых колес был оценен в 34,98 млрд долларов США в 2025 году и прогнозируется к достижению 43,25 млрд долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Системы рулевого управления по проводам растут со среднегодовым темпом роста 7,90% до 2030 года, поскольку премиальные электромобили и автономные транспортные средства принимают бесколонные архитектуры.

Почему Азиатско-Тихоокеанский регион доминирует в производстве рулевых колес?

Азиатско-Тихоокеанский регион держит 48,67% доли благодаря масштабу электромобилей Китая, целям локализации полупроводников и хорошо налаженным цепочкам поставок первого уровня.

Какие регулирования формируют будущие рулевые колеса?

EU GSR II, законодательство США о нарушениях водителя и правила DCAS UNECE требуют подушки безопасности и датчики мониторинга водителя, продвигая электронную интеграцию в руль.

Является ли возможность послепродажного рынка значительной?

Да, несмотря на доминирование OEM, послепродажный рынок готов к расширению со среднегодовым темпом роста 8,26% из-за стареющих автопарков и спроса на кастомизацию, особенно на развивающихся рынках.

Последнее обновление страницы: