Размер и доля рынка автомобильный рулевое управление

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.98 Миллиардов долларов США |

| Размер Рынка (2030) | 48.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.72% CAGR |

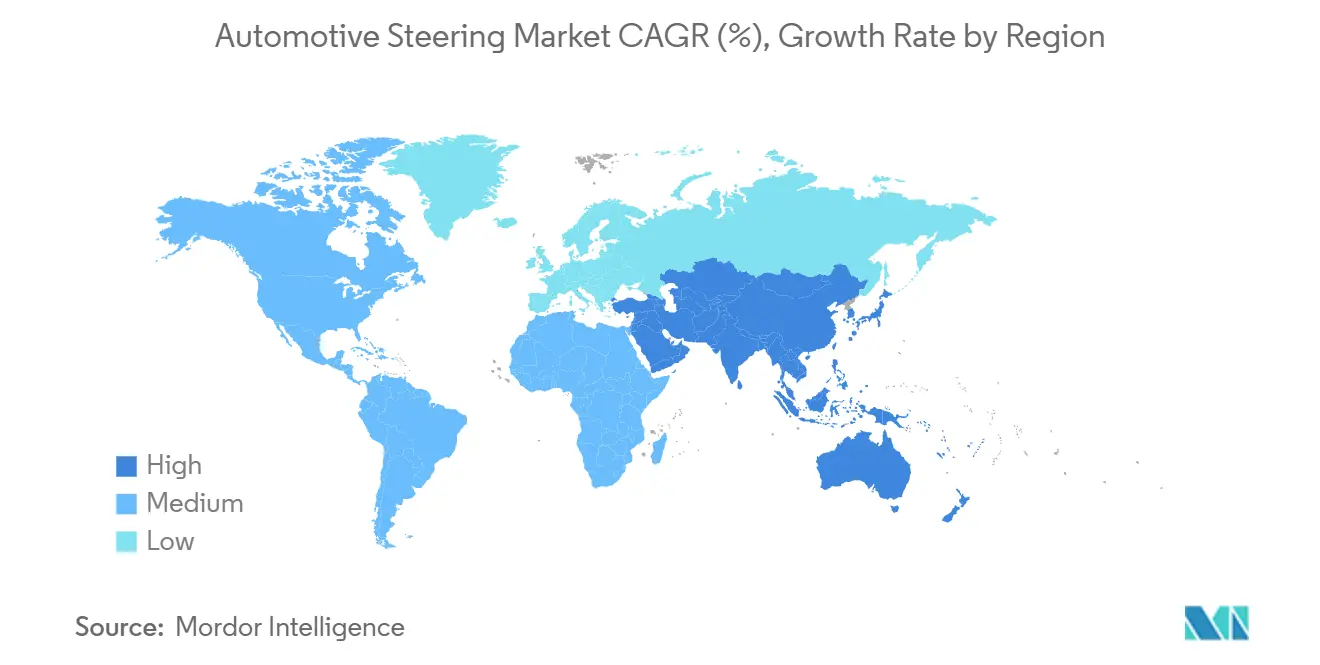

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильный рулевое управление компанией Mordor интеллект

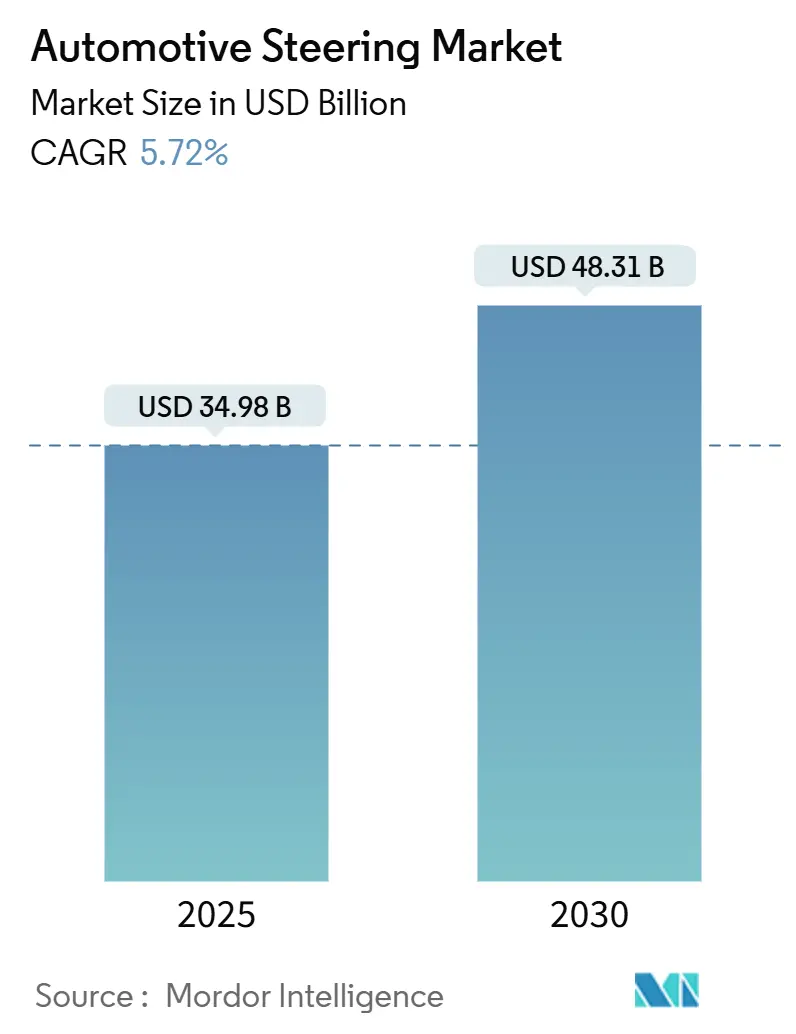

Рынок систем автомобильный рулевое управление оценивается в 34,98 млрд долларов США в 2025 году и, по прогнозам, достигнет 48,31 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 5,72%. Рост обусловлен быстрым переходом от гидравлического усиления к электронному усилению руля и первыми коммерческими внедрениями системы управления по проводам (steer-by-провод). Ужесточение глобальных лимитов выбросов и растущая доля аккумуляторных электромобилей укрепляют экономическое обоснование энергоэффективных технологий рулевого управления, в то время как правила кибербезопасности в рамках UNECE R155 ускоряют спрос на программно-определяемые электронные блоки управления[1]"Regulation No. 155 кибер Безопасность и кибер Безопасность управление системы,", объединены Nations Economic Commission для Европа, unece.org. Азиатско-Тихоокеанский регион сохраняет 48,67% доли выручки благодаря масштабным преимуществам Китая и специализации Японии на высокоточных компонентах. Поставщики первого уровня консолидируют ключевые технологии для обеспечения интеллектуальной собственности и финансирования высоких первоначальных инвестиций, необходимых для резервированных архитектур с "отказоустойчивым" функционированием. Возможности открываются для специалистов по двигателям и датчикам, которые могут исключить редкоземельные материалы, снизить вес и улучшить функциональную безопасность без увеличения стоимости спецификации материалов.

Ключевые выводы отчета

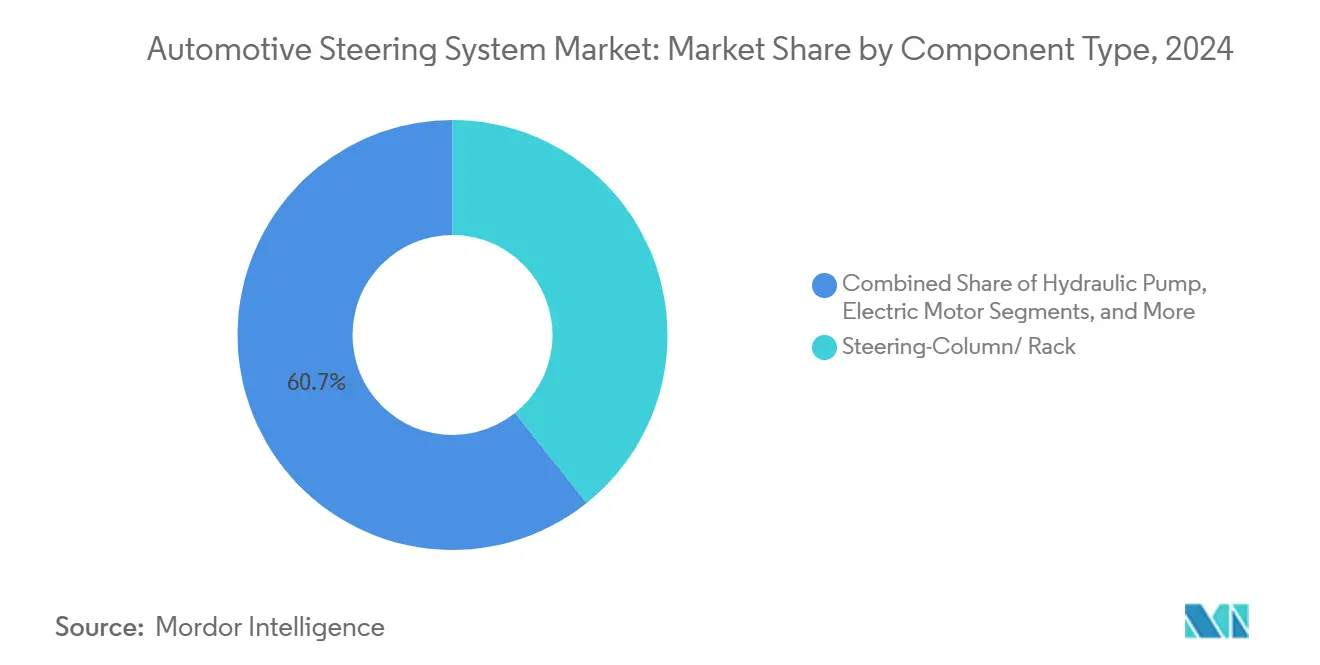

- По компонентам рулевые колонки/рейки лидировали с 39,26% доли рынка систем автомобильный рулевое управление в 2024 году; прогнозируется, что электродвигатели будут расширяться со среднегодовым темпом роста 8,91% до 2030 года.

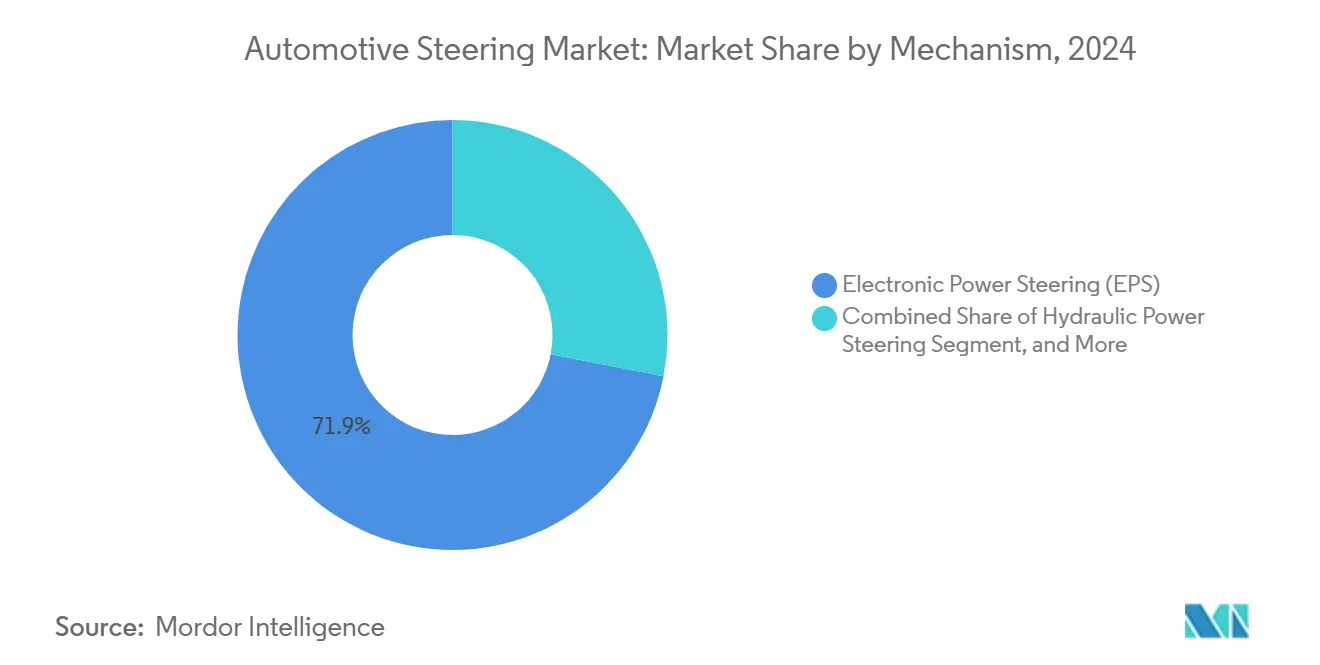

- По механизму электронное усиление руля занимало 71,95% доли размера рынка систем автомобильный рулевое управление в 2024 году, в то время как steer-by-провод развивается со среднегодовым темпом роста 8,28% до 2030 года.

- По типу транспортного средства легковые автомобили занимали 63,28% размера рынка систем автомобильный рулевое управление в 2024 году; прогнозируется, что легкие коммерческие транспортные средства покажут среднегодовой темп роста 7,56% к 2030 году.

- По каналу продаж OEM доминировали с 87,23% размера рынка систем автомобильный рулевое управление в 2024 году; ожидается, что послепродажный рынок будет расти со среднегодовым темпом роста 7,26% между 2025 и 2030 годами.

- По географии Азиатско-Тихоокеанский регион захватил 48,67% размера рынка систем автомобильный рулевое управление в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 6,81% до 2030 года.

Глобальные тенденции и инсайты рынка автомобильный рулевое управление

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое проникновение EPS в платформы ДВС и xEV | +1.8% | Глобально, во главе с Азиатско-Тихоокеанским регионом | Средний срок (2-4 года) |

| Внедрение steer-by-провод в премиальных электромобилях | +0.9% | Северная Америка и Европа, расширяется в Китай | Долгосрочно (≥ 4 лет) |

| Легковесные рулевые колонки | +1.2% | Европа и Северная Америка | Краткосрочно (≤ 2 лет) |

| Архитектуры с "отказоустойчивым" функционированием для ADAS | +1.4% | Глобально, сначала премиальные сегменты | Средний срок (2-4 года) |

| Киберзащищенные ЭБУ в рамках UNECE R155 | +0.7% | Европа, распространяется глобально | Краткосрочно (≤ 2 лет) |

| Программное обеспечение наложения крутящего момента с возможностью ота-обновления | +0.5% | Глобально, сначала премиальные автомобили | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Быстрое проникновение EPS в платформы ДВС и xEV

Электронное усиление руля широко распространено в китайской индустрии легковых автомобилей и приближается к повсеместному использованию в Европе и Японии. Автопроизводители получают преимущества в экономии топлива, одновременно обеспечивая совместимость с рекуперативным торможением для электрических силовых агрегатов. Технология теперь масштабируется от компактных автомобилей до грузовиков класса 8, поскольку коммерческий EPS от ZF обеспечивает до 8 000 Нм без гидравлической жидкости. Колонные усилители доминируют в ценовом B-сегменте, тогда как конструкции с усилением рейки завоевывают долю в премиальных автомобилях, которым нужна более высокая точность и ощущение дороги. Ускоряющийся сдвиг поддерживает стабильный рост рынка систем автомобильный рулевое управление.

Внедрение steer-by-wire в премиальных электромобилях с 2025 года

Mercedes-Benz представит первую европейскую серийную систему steer-by-провод в 2026 году, следуя за запуском ZF в 2025 году на NIO ET9. Удаление механического вала обеспечивает переменные передаточные числа рулевого управления, которые облегчают парковку и повышают устойчивость на шоссе. Руль Toyota "One движение Grip" показывает, как входные движения в 200 градусов могут заменить традиционный поворот в 540 градусов, улучшая эргономику и компоновку салона[2]"One движение Grip рулевое управление система Details,", Toyota мотор Corporation, global.toyota. Резервированные двигатели, источники питания и тактильная обратная связь поддерживают доверие водителя, хотя исследования потребительского восприятия указывают на кривую обучения, которая может продлить сроки внедрения за пределы люксовых брендов.

Легковесные рулевые колонки для соответствия нормам Euro 7/CAFÉ

Поставщики переходят от стали к алюминию или магнию и используют конструкции с полыми валами. Интегрированный шестеренчато-подшипниковый узел JIGB® от JTEKT объединяет две функции, сокращая пространство и уменьшая потери крутящего момента при сохранении характеристик при ударе[3]"J-EPICS® Steer-by-провод платформа Overview,", JTEKT Corporation, jtekt.com. Каждые 10% снижения веса приводят к 0,3% улучшению топливной эффективности - результат, приветствуемый электрическими брендами, стремящимися увеличить запас хода. Конкурентное преимущество теперь заключается в сочетании легких металлов с высокопрочными процессами соединения, которые защищают пути поглощения энергии.

Спрос OEM на архитектуры с "отказоустойчивым" функционированием для ADAS

Правила вождения 3-го уровня без участия рук требуют вмешательства рулевого управления в течение 200 миллисекунд, если автоматический режим отключается. Двухмоторные схемы EPS с изолированными путями питания и связи отвечают этой потребности. Quiet колесо™ от Nexteer исключает вращение рулевого колеса во время автономной работы, при этом обеспечивая плавную передачу управления водителю по запросу[4]"Quiet колесо™ технология Briefing,", Nexteer автомобильный, nexteer.com. Такая избыточность повышает цены за единицу на 40-60%, однако требования соответствия делают инвестиции неизбежными для премиальных OEM, закрепляя долгосрочный рост содержания для поставщиков.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на редкоземельные магниты | -1.1% | Глобально; наиболее остро в Европе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Нехватка автомобильных микроконтроллеров до 2026 года | -0.8% | Глобально; критично в Европе и Северной Америке | Средний срок (2-4 года) |

| Проблемы с ощущением рулевого управления в steer-by-провод | -0.4% | Премиальные сегменты по всему миру | Долгосрочно (≥ 4 лет) |

| Консолидация поставщиков первого уровня снижает переговорную силу OEM | -0.3% | Развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на редкоземельные магниты увеличивает стоимость EPS

Китай контролирует примерно 70% мировой переработки редкоземельных элементов и ограничил экспорт неодима. Стоимость магнитов уже составляет до 25% спецификации материалов мотора EPS. Временная остановка производства Ford Explorer выявила риск для графиков OEM. Поставщики отвечают продвижением инноваций без редкоземельных элементов, таких как мотор I2SM от ZF и инвестиции Magna в чистый земля Magnets из железа-азота от Niron Magnetics.

Нехватка автомобильных микроконтроллеров до 2026 года

Критически важные для безопасности контроллеры EPS нуждаются в высоконадежных микроконтроллерах, которые могут поставлять немногие заводы. Сроки поставки остаются в диапазоне 26-52 недель. Некоторые поставщики теперь перепроектируют платы под доступные чипы - стратегия, которая увеличивает стоимость квалификации и замедляет внедрение новых функций. Бренды, способные обеспечить долгосрочные контракты на пластины, получают немедленное конкурентное преимущество на рынке систем автомобильный рулевое управление.

Сегментный анализ

По компонентам: электродвигатели движут сдвиг электрификации

В 2024 году рулевые колонки и рейки доминируют на рынке систем автомобильный рулевое управление, занимая 39,26% доли выручки. Интегрированные механизмы складывания, многофункциональные переключатели и модули подушек безопасности водителя сохраняют важность подсегмента на всех платформах. Параллельно электродвигатели обеспечивают самое быстрое расширение со среднегодовым темпом роста 8,91% до 2030 года, поскольку бесщеточные конструкции постоянного тока заменяют гидравлические насосы и ременные узлы. Киберзащищенные электронные блоки управления образуют третий по величине сегмент, их содержание на автомобиль растет с каждой новой функцией Над-то-воздух, которую UNECE R155 обязывает производителей защищать.

Датчики крутящего момента, угла и положения развиваются в ногу с функциями steer-by-провод и ADAS, которые зависят от обратной связи с миллисекундной точностью. Четырехрежимный чип HAL 39xy от TDK иллюстрирует, как однокорпусные решения снижают вес проводки, сопротивляясь магнитным помехам от высоковольтных силовых агрегатов. Поставщики, способные объединить функции двигателя, датчика и ЭБУ в компактных экранированных корпусах, повышают надежность системы и снижают гарантийные риски, укрепляя свои позиции на рынке систем автомобильный рулевое управление.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие транспортные средства ускоряют внедрение EPS

В 2024 году легковые автомобили доминировали на глобальном рынке систем автомобильный рулевое управление, захватив 63,28% выручки. Между тем, легкие коммерческие транспортные средства стали самым быстрорастущим сегментом, демонстрируя устойчивый среднегодовой темп роста 7,56%. Парки электронной коммерции ценят точное маневрирование на низких скоростях и меньшее техническое обслуживание, которое обеспечивает EPS, в то время как концепции автономной доставки опираются на программно-управляемое рулевое управление для точности у обочины. Тяжелые коммерческие транспортные средства отходят от гидравлики, поскольку новейшие рейковые EPS достигают промышленных выходных крутящих моментов. Во всех классах рынок систем автомобильный рулевое управление выигрывает от фокуса владельцев парков на экономии топлива.

В сфере легковых автомобилей батарейные электрические модели исключают источник вакуума двигателя, используемый традиционной гидравликой, делая EPS обязательным. Внедорожники обеспечивают растущую долю, поскольку покупатели предпочитают более высокие позиции при езде, а их большая площадь приводит к более высокому содержанию рулевых систем. Многоцелевые транспортные средства и минивэны используют выгоды компоновки EPS для предложения плоскопольных салонов. Эти объединенные сдвиги поддерживают индустрию систем автомобильный рулевое управление на стабильном пути роста единиц и стоимости.

По механизму: steer-by-wire разрушает традиционную архитектуру

В 2024 году электронное усиление руля доминирует на рынке систем автомобильный рулевое управление, занимая долю 71,95%. Тем не менее, появляющимся лидером будущего роста является steer-by-провод, прогнозируемый к росту со среднегодовым темпом роста 8,28% к 2030 году. Ранние серийные проекты ZF для NIO и Mercedes-Benz обостряют интерес среди премиальных OEM, особенно потому что логика переменного передаточного числа может улучшить маневренность без ущерба для стабильности на автомагистралях. Исключение рулевого вала открывает свежую свободу дизайна для убираемых рулей и больших зон дисплеев.

Гидравлическое рулевое управление сохраняется в нишевых ролях с высокими нагрузками, но ежегодно сокращается по мере улучшения ценового паритета для больших электрических приводных агрегатов. Электрогидравлические гибриды служат мостовой технологией, предлагая электронное управление с существующим гидравлическим оборудованием. В течение прогнозного периода регуляторный импульс за резервированием автоматического вождения ускоряет поворот к чисто проводным схемам, углубляя адресуемый пул для поставщиков, активных на рынке систем автомобильный рулевое управление.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: послепродажный рынок выигрывает от сложности систем

В 2024 году OEM-установки заняли значительную долю в 87,23% рынка систем автомобильный рулевое управление, подчеркивая важность калибровки и валидации ISO 26262 на сборочной линии. Между тем, сегмент послепродажного обслуживания демонстрирует устойчивый рост, расширяясь со среднегодовым темпом роста 7,26%, движимый старением транспортных средств и потребностью в специализированной диагностике сложных блоков EPS. Инициативы права на ремонт в Европе и отдельных штатах США расширяют доступ к сервисным данным, поощряя независимые мастерские инвестировать в инструменты программирования.

Размер рынка систем автомобильный рулевое управление для послепродажного сегмента может расшириться еще больше, поскольку электромобили достигают фазы вторичного владельца, учитывая, что обновления программного обеспечения, перекалибровка датчиков и обслуживание контуров охлаждения требуются в течение всего жизненного цикла. Поставщики, предоставляющие обучение, облачную диагностику и восстановленные сборки, позиционируют себя для захвата этого появляющегося пула прибыли.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион занимает 48,67% доли рынка систем автомобильный рулевое управление и готов достичь устойчивого среднегодового темпа роста 6,81% до 2030 года. Обширная производственная база электромобилей Китая обеспечивает практически повсеместную установку EPS, в то время как местные конкуренты, такие как HIVE рулевое управление, подрывают действующий импорт, объединяя отечественные поставки кремния и магнитов. Япония вносит специализированные знания, включая тесты steer-by-провод от JTEKT и низкофрикционные подшипниковые решения NSK, даже когда NSK рассматривает продажу своего рулевого подразделения. Региональные правительства предлагают четкие дорожные карты для сертификации автономного вождения, дополнительно повышая спрос на проводные системы на рынке систем автомобильный рулевое управление.

Европа следует с высокой стоимостью на автомобиль, поскольку Euro 7 и киберправила UNECE вознаграждают продвинутые ЭБУ, легковесные колонки и резервированное приведение в действие. ZF и Bosch используют местные технические центры для настройки ощущения рулевого управления для премиальных брендов и уже поставляют пилотные объемы проводных систем. Однако OEM сталкиваются с рисками сырьевых материалов, что подчеркивается, когда нехватка неодима вызывает остановки производства. Эта уязвимость ускоряет исследования технологий двигателей без редкоземельных элементов, позволяя поставщикам повысить содержание на автомобиль без ожидания новых модельных циклов.

Северная Америка видит стабильное внедрение EPS в пикапах и внедорожниках - крупнейших сегментах региона по объему. Операторы парков тщательно отслеживают общую стоимость владения, а преимущество EPS в экономии топлива на 3-5% помогает поддержать внедрение. Соединенные Штаты также являются центром разработки установки без выравнивания и безопасного программного обеспечения Над-то-воздух для обновления логики рулевого управления во время владения. Между тем, Южная Америка, Ближний Восток и Африка внедряют электронное рулевое управление по мере модернизации заводских платформ. Эти рынки часто переходят непосредственно к EPS на новых моделях, создавая дополнительный рост для рынка систем автомобильный рулевое управление в долгосрочной перспективе.

Конкурентная среда

Ведущие поставщики консолидируют свои ресурсы на рынке систем автомобильный рулевое управление для приоритизации разработок электроники и программного обеспечения, необходимых для автоматического вождения. JTEKT, Bosch, ZF и Nexteer доминируют в глобальном ландшафте. Между тем, Schaeffler завершил слияние с Vitesco, прогнозирует годовую EBIT в 600 миллионов евро и полностью реализует свой потенциал к 2029 году.

Технологическая дифференциация теперь основывается на готовности к проводным системам, интеллектуальной собственности двигателей без редкоземельных элементов и интегрированных стеках безопасности. Steer-by-провод от ZF получил регуляторное одобрение на NIO ET9 в начале 2025 года, предоставив поставщику первопроходческую точку отсчета. Bosch строит на своей компетенции тормоз-by-провод, предлагая общие платформы ЭБУ, которые снижают сложность интеграции для OEM. Nexteer продвигает Quiet колесо™ для выравнивания переходов передачи управления с рекомендациями Уровня 3. Меньшие китайские участники используют отечественную мощность чипов для обслуживания местных брендов, но сталкиваются с патентными барьерами в зрелых регионах.

Стратегические инвестиции распространяются на материаловедение. Доля Magna в Niron Magnetics стремится смягчить зависимость от редкоземельных элементов, в то время как программа I2SM от ZF нацелена на 50% меньшие выбросы углерода в производстве двигателей. Монетизация программного обеспечения становится растущей темой: поставщики продают функции наложения крутящего момента и пакеты удержания полосы как обновления Над-то-воздух, открывая повторяющиеся потоки доходов в течение жизни автомобиля. Смещающийся пул прибыли поддерживает высокую конкурентную интенсивность, но вознаграждает тех, кто имеет сквозную интеграцию и глобальные производственные площадки на рынке систем автомобильный рулевое управление.

Лидеры индустрии автомобильный рулевое управление

-

JTEKT Corporation

-

Robert Bosch GmbH

-

ZF Friedrichshafen AG

-

Nexteer автомобильный Corporation

-

NSK Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Volvo грузовики представила улучшенную версию своей системы Volvo динамический рулевое управление, оснащенную функцией, которая обнаруживает разрывы шин и быстро маневрирует грузовиком для сохранения безопасного положения на дороге.

- Февраль 2025: Китайский производитель NIO выбрал ZF для оснащения своего электрического флагмана ET9 новейшей системой steer-by-провод от ZF. Технологическая группа ZF предоставляет исполнительный механизм рулевого колеса, который улучшает как управление рулем, так и ощущения, и резервированный исполнительный механизм рулевой передачи вместе с необходимым программным обеспечением.

Область глобального отчета по рынку автомобильный рулевое управление

Рулевое колесо в первую очередь отвечает за управление направлением транспортного средства. Оно преобразует вращательные команды водителя в поворотные движения передних колес. Соединения и гидравлические линии рулевой системы позволяют движению водителя в конечном итоге достичь шин при их контакте с дорогой.

Рынок автомобильный рулевое управление сегментирован по типу транспортного средства (легковые автомобили и коммерческие транспортные средства), механизму (электронное усиление руля (EPS), гидроусилитель руля (HPS) и электрогидравлический усилитель руля), компоненту (гидравлический насос, рулевая/колонка/рейка, датчики, электродвигатель и другие компоненты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка в стоимостном выражении (млрд долл. США) и прогнозы для всех вышеперечисленных сегментов.

| Гидравлический насос |

| Электродвигатель |

| Рулевая колонка/Рейка |

| Датчики (крутящий момент, угол, положение) |

| Электронный блок управления (ЭБУ) |

| Другие компоненты |

| Легковые автомобили | Хэтчбек |

| Седан | |

| Внедорожник | |

| Многоцелевое транспортное средство | |

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Электронное усиление руля (EPS) |

| Гидроусилитель руля (HPS) |

| Электрогидравлический усилитель руля (EHPS) |

| Steer-by-Wire |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам | Гидравлический насос | |

| Электродвигатель | ||

| Рулевая колонка/Рейка | ||

| Датчики (крутящий момент, угол, положение) | ||

| Электронный блок управления (ЭБУ) | ||

| Другие компоненты | ||

| По типу транспортного средства | Легковые автомобили | Хэтчбек |

| Седан | ||

| Внедорожник | ||

| Многоцелевое транспортное средство | ||

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства | |

| Средние и тяжелые коммерческие транспортные средства | ||

| По механизму | Электронное усиление руля (EPS) | |

| Гидроусилитель руля (HPS) | ||

| Электрогидравлический усилитель руля (EHPS) | ||

| Steer-by-Wire | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем автомобильный рулевое управление?

Рынок оценивается в 34,98 млрд долларов США в 2025 году и ожидается, что вырастет до 48,31 млрд долларов США к 2030 году.

Какой механизм занимает наибольшую долю на рынке систем автомобильный рулевое управление?

Электронное усиление руля составляет 71,95% выручки 2024 года, что делает его доминирующим механизмом.

Почему steer-by-провод считается разрушительной технологией?

Он устраняет механические связи, обеспечивает переменные передаточные числа рулевого управления и поддерживает изменения дизайна салона, и прогнозируется его рост со среднегодовым темпом роста 8,28% до 2030 года.

Как ограничения сырьевых материалов влияют на поставщиков?

Волатильность редкоземельных магнитов увеличивает затраты и подвергает риску производственные графики, побуждая к инвестициям в альтернативы на основе железа-азота или асинхронных двигателей.

Что движет ростом в сегменте послепродажного обслуживания?

Растущая сложность транспортных средств и правила права на ремонт повышают спрос на специализированные диагностические и калибровочные услуги, поддерживая среднегодовой темп роста 7,26% к 2030 году.

Последнее обновление страницы: