Размер и доля рынка кленового сиропа

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

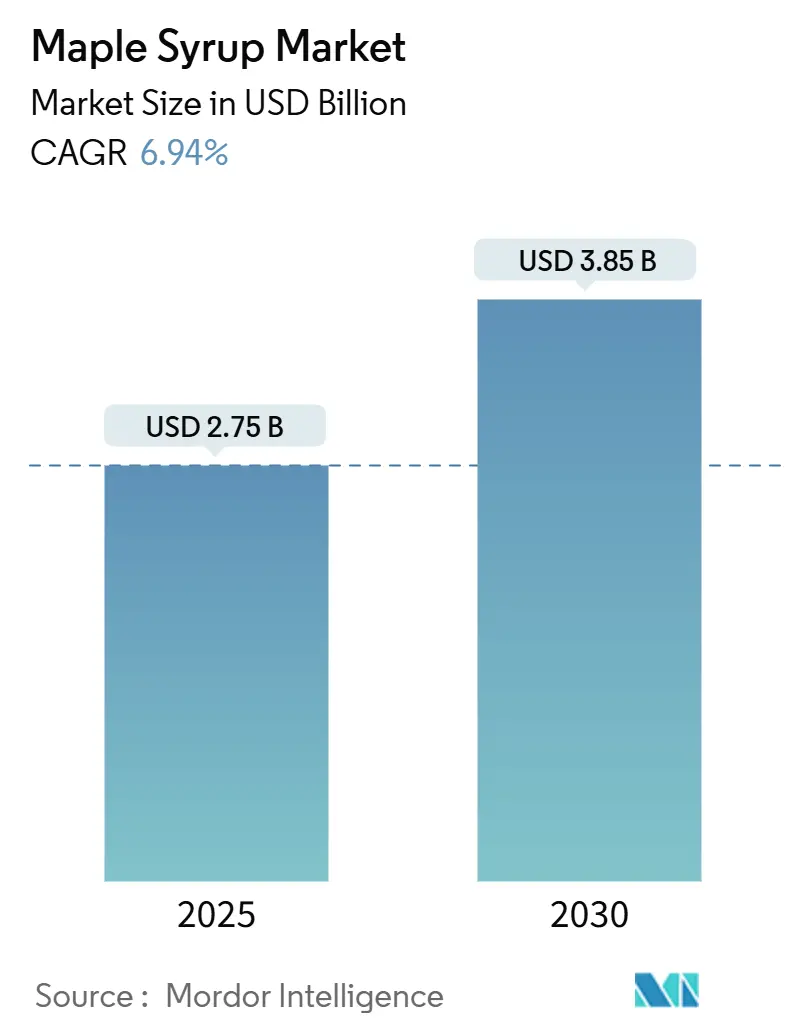

| Размер Рынка (2025) | 2.75 Миллиардов долларов США |

| Размер Рынка (2030) | 3.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кленового сиропа от Mordor Intelligence

Размер рынка кленового сиропа оценивается в 2,75 млрд долл. США в 2025 году и, как ожидается, достигнет 3,85 млрд долл. США к 2030 году, увеличиваясь на 6,94% CAGR. Растущие потребительские предпочтения в пользу натуральных подсластителей, продуктов с чистой этикеткой и прозрачного происхождения поддерживают устойчивый рост спроса во всех регионах. Стратегический резерв Квебека сократился со 133 млн фунтов до 6,9 млн фунтов в 2024 году, ужесточив предложение и заставив производителей внедрять технологии оптимизации урожайности согласно данным Statistics Canada[1]Statistics Canada, "Quebec's strategic reserve", www150.statcan.gc.ca. Кроме того, изменчивость климата, проявляющаяся в более коротких сезонах сока и более низком содержании сахара, усиливает это давление на предложение согласно данным Агентства по охране окружающей среды США[2]United States Environmental Protection Agency, "climate variability", www.epa.gov . Промышленные покупатели теперь интегрируют кленовый сироп в обработанные продукты питания, напитки и спортивное питание, расширяя использование за пределы розничных основных продуктов. В то же время, географическое расширение в Азиатско-Тихоокеанский регион и диверсификация в органические форматы создают новые потоки доходов для заинтересованных сторон на рынке кленового сиропа.

Ключевые выводы отчета

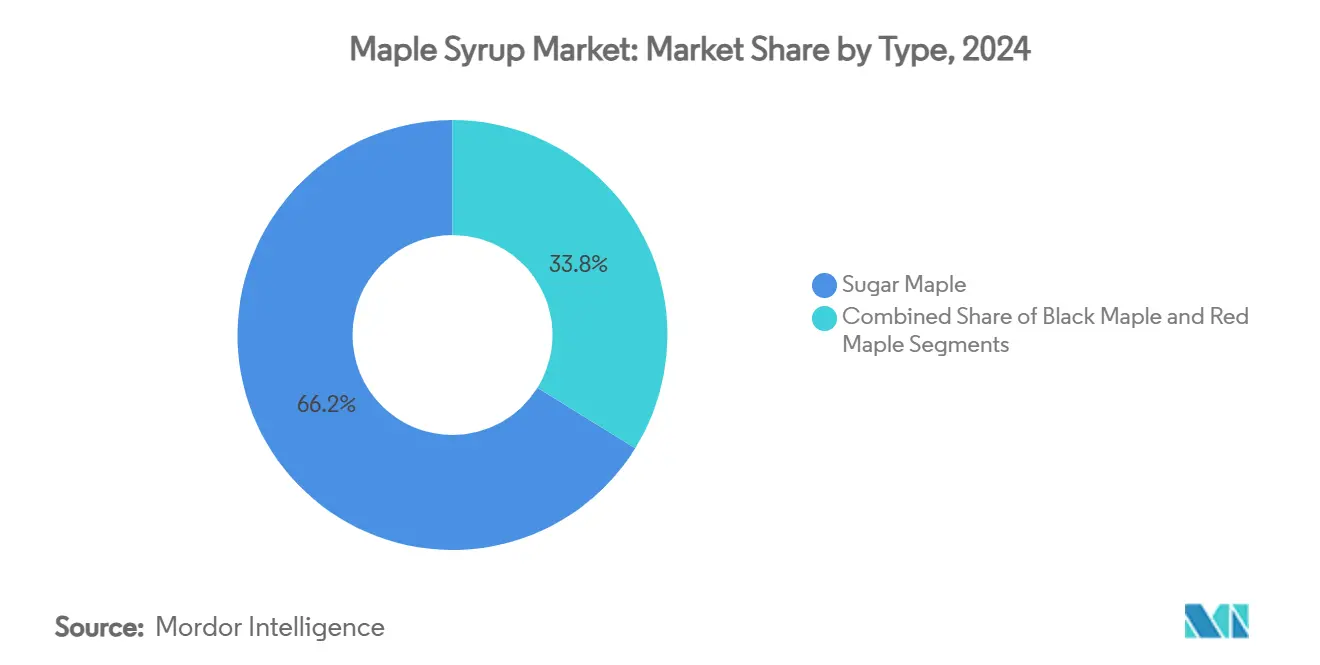

• По типу сахарный клен составил 66,16% размера рынка кленового сиропа в 2024 году; черный клен будет расти с CAGR 8,55% между 2025 и 2030 годами.

• По категории обычные продукты лидировали с 70,15% долей доходов в 2024 году, в то время как органические предложения готовы расширяться с CAGR 9,15% до 2030 года.

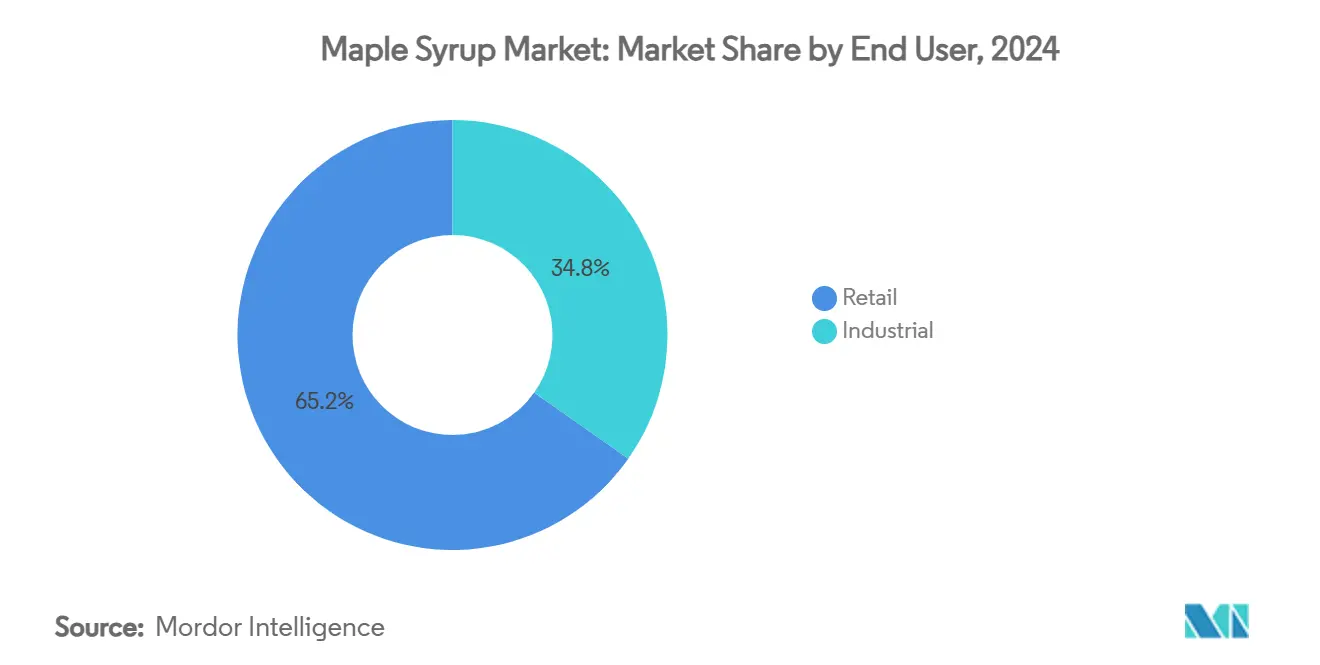

• По конечному пользователю розничная торговля сохранила 65,24% доли размера рынка кленового сиропа в 2024 году; промышленные каналы прогнозируются к росту с CAGR 8,75% до 2030 года.

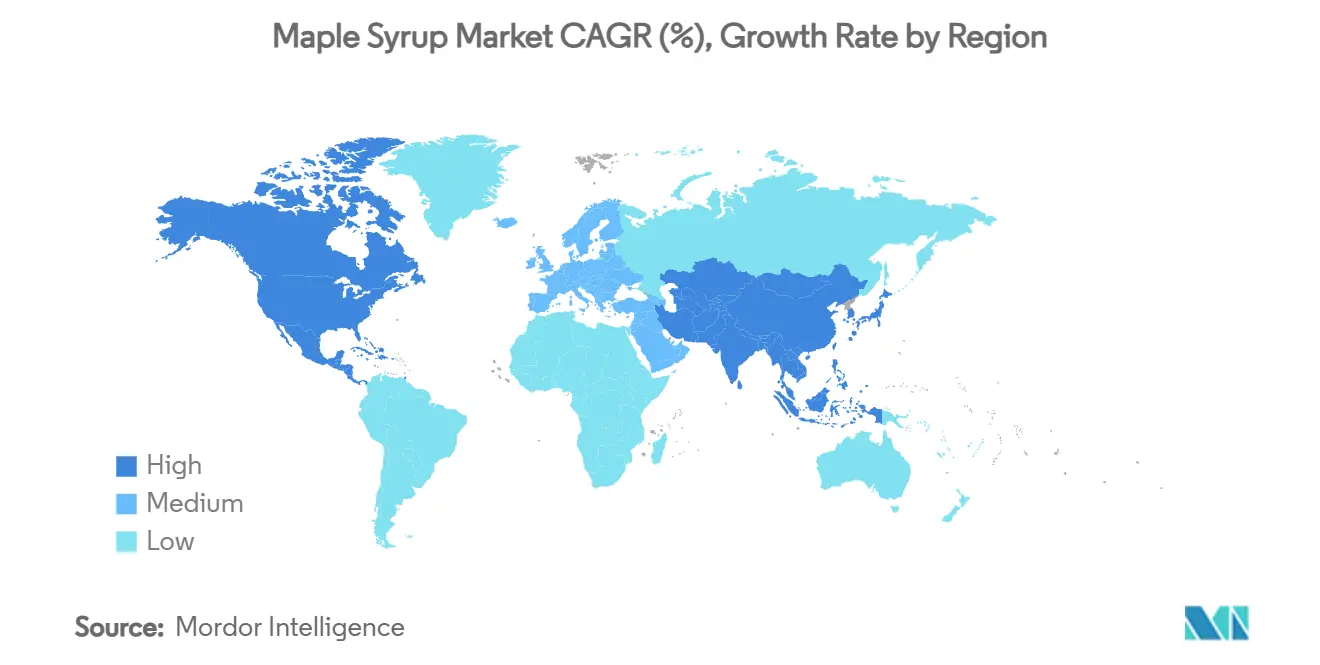

• По географии Северная Америка удерживала 72,15% доли рынка кленового сиропа в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 9,51% до 2030 года.

Глобальные тенденции и аналитические данные рынка кленового сиропа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий потребительский спрос на натуральные подсластители с низким содержанием сахара | +1.2% | Глобальный, с премиальным позиционированием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Увеличение использования в обработанных и готовых к употреблению продуктах питания | +0.8% | Северная Америка - основа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Расширение роли в качестве ароматизирующего агента в молочных, хлебобулочных изделиях и напитках | +1.1% | Глобальный, с ведущими европейскими премиальными применениями | Среднесрочный период (2-4 года) |

| Развивающееся использование в спортивном питании и функциональных продуктах питания | +0.9% | Северная Америка и Европа, раннее принятие в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Государственная поддержка производства и экспорта кленового сиропа в Канаде | +1.0% | Северная Америка, с экспортным распространением глобально | Краткосрочный период (≤ 2 лет) |

| Растущее принятие в растительных и веганских диетах | +0.7% | Глобальный, сконцентрированный в городских рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий потребительский спрос на натуральные подсластители с низким содержанием сахара

Поскольку потребители все больше обращаются к натуральным альтернативам, рынок кленового сиропа переживает заметный подъем, особенно когда они отдаляются от рафинированных сахаров. Согласно данным Министерства сельского хозяйства США[3]U.S. Department of Agriculture, "Organic Retail Sales", ers.usda.gov , органические розничные продажи достигли 69,7 млрд долл. США в 2023 году, при этом натуральные подсластители отвоевывают большую долю, поскольку потребители отдают приоритет ингредиентам с чистой этикеткой. Одноминутный антиоксидантный тест от Университета МакГилла позволяет производителям подтверждать питательные преимущества, укрепляя заявления о пользе для здоровья. В Европе импортеры наращивают объемы закупок, выбирая устойчивые сиропы вместо искусственных добавок. Растущая осведомленность о воздействии производства пищевых продуктов на окружающую среду также стимулирует спрос на кленовый сироп, поскольку он воспринимается как более экологически чистый вариант. Кроме того, рост растительных диет еще больше повысил привлекательность кленового сиропа как универсального и натурального подсластителя. Инновации в упаковке и формулировках продуктов также помогают производителям удовлетворить развивающиеся потребительские предпочтения. В совокупности эта динамика расширяет использование кленового сиропа за пределы традиционных завтраков и повышает готовность потребителей платить премию, тем самым изменяя конкурентный ландшафт рынка кленового сиропа.

Увеличение использования в обработанных и готовых к употреблению продуктах питания

В ответ на потребительские предпочтения узнаваемых ингредиентов, производители продуктов питания все чаще включают кленовый сироп в разнообразный спектр продуктов, от закусок и соусов до напитков и готовых блюд. Согласно данным CBI (Centre for the Promotion of Imports from developing countries)[4]CBI (Centre for the Promotion of Imports from developing countries), "Europe's Import of Maple Syrup", www.cbi.eu , стоимость импорта натурального сиропа в Европу растет, при этом Германия, Франция и Великобритания активно ищут ингредиенты с чистой этикеткой. Подчеркивая потенциал рынка, B&G Foods заключила долгосрочные соглашения о поставках для своей линии Maple Grove Farms, укрепляя свои запуски продуктов длительного хранения. Такой промышленный спрос не только стабилизирует интерес в межсезонье, но и поощряет переработчиков заключать контракты, укрепляя общую устойчивость рынка кленового сиропа. Кроме того, растущая потребительская склонность к натуральным подсластителям вместо искусственных альтернатив еще больше подстегнула спрос на кленовый сироп. Богатый питательный профиль продукта, включая антиоксиданты и минералы, также способствовал его популярности среди заботящихся о здоровье потребителей. Кроме того, увеличение принятия кленового сиропа в растительных и веганских пищевых продуктах открыло новые возможности роста для рынка.

Расширение роли в качестве ароматизирующего агента в молочных, хлебобулочных изделиях и напитках

От йогурта и сыра до глазури для выпечки и специальных кофе, кленовый сироп повышает вкусовые профили. McCormick & Company подчеркивает важность натуральных ингредиентов в своей вкусовой стратегии. Европейские ремесленные пекарни используют сироп как признак подлинности, повышая прибыльность и снижая сезонность. Производители напитков, от крафтовых коктейль-баров до брендов функциональных напитков, все чаще включают кленовый сироп, расширяя свои потоки доходов в процессе. Растущие потребительские предпочтения продуктов с чистой этикеткой и органических продуктов дополнительно поддерживают спрос на кленовый сироп. Кроме того, его универсальность как натурального подсластителя позиционирует его как более здоровую альтернативу рафинированному сахару. Эта тенденция, как ожидается, будет стимулировать инновации в формулировках продуктов в различных категориях продуктов питания и напитков.

Развивающееся использование в спортивном питании и функциональных продуктах питания

Уникальный вкусовой профиль кленового сиропа получает признание как премиальный ингредиент в молочных продуктах, хлебобулочных изделиях и специальных напитках, стимулируя приложения с добавленной стоимостью за пределы традиционных подслащивающих функций. Тенденция к ремесленным и крафтовым продуктам питания создает возможности для кленового сиропа как фирменного ингредиента, который передает подлинность и региональный характер. Глобальная лидирующая позиция McCormick & Company во вкусах демонстрирует, как натуральные ингредиенты, такие как кленовый сироп, становятся неотъемлемой частью стратегий дифференциации продуктов в конкурентных категориях продуктов питания. Индустрия напитков экспериментирует с кленовым сиропом в крафтовых коктейлях, специальных кофе и функциональных напитках, расширяя случаи потребления за пределы завтрака. Эта диверсификация снижает сезонную волатильность спроса и создает приложения с более высокой маржой, которые оправдывают премиальные ценовые структуры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Влияние изменения климата на здоровье кленовых деревьев и производство сока | -0.9% | Северная Америка - основные производственные регионы | Долгосрочный период (≥ 4 лет) |

| Географические ограничения доступности деревьев сахарного клена | -0.6% | Глобальный, ограничивающий расширение производства | Долгосрочный период (≥ 4 лет) |

| Конкуренция с альтернативными подсластителями | -0.8% | Глобальный, особенно в чувствительных к цене сегментах | Среднесрочный период (2-4 года) |

| Высокие первоначальные инвестиционные затраты на производственное оборудование | -0.4% | Северная Америка, влияющая на барьеры для новых участников | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Конкуренция с альтернативными подсластителями

Рынок кленового сиропа сталкивается с усиливающейся конкуренцией со стороны разнообразных натуральных и искусственных вариантов подсластителей, особенно в чувствительных к цене применениях, где соображения стоимости перевешивают премиальное позиционирование. Альтернативные натуральные подсластители, такие как агава, мед и стевия, завоевывают долю рынка в сегментах потребителей, заботящихся о здоровье, в то время как искусственные подсластители сохраняют преимущества в стоимости в промышленных применениях. Конкурентное давление наиболее остро в применениях обработанных продуктов питания, где функциональность и экономическая эффективность определяют выбор ингредиентов над вкусовыми соображениями. Обучение потребителей уникальному питательному профилю кленового сиропа и экологическим характеристикам становится критически важным для поддержания рыночной позиции против агрессивного маркетинга альтернативных подсластителей. Ценовая волатильность кленового сиропа, обусловленная изменчивостью производства, связанной с климатом, создает возможности для конкурентов завоевать долю рынка в периоды дефицита кленового сиропа или высокого ценообразования.

Влияние изменения климата на здоровье кленовых деревьев и производство сока

Изменчивость климата кардинально изменяет модели производства кленового сиропа, при этом потепление сокращает сезоны сбора сока и снижает содержание сахара в собранном соке. Агентство по охране окружающей среды США сообщает, что производство кленового сиропа в Вермонте испытывает сокращенные сезоны из-за более теплых зимних температур, при этом идеальный географический диапазон для производства, как ожидается, сместится на север почти на 250 миль к 2100 году. Исследования Университета Вермонта показывают, что 89% производителей столкнулись с негативными воздействиями изменения климата, включая непредсказуемые потоки сока и снижение производственных урожаев. Через технологические достижения в сборе сока и лесном управлении, производители диверсифицируют виды, включая климатически устойчивые сорта красного клена. Устойчивость отрасли зависит от этих адаптивных стратегий и возможных сдвигов в производственных центрах, бросая неопределенность на установленные операции и инвестиции в инфраструктуру.

Сегментный анализ

По типу: доминирование сахарного клена сталкивается с климатическим давлением

Сахарный клен составил 66,16% доли рынка кленового сиропа в 2024 году, поддерживаемый высоким содержанием сахарозы и укоренившейся перерабатывающей инфраструктурой. Тем не менее, климатический стресс подпитывает CAGR черного клена в 8,55%, поскольку производители диверсифицируют насаждения для снижения погодных рисков. Испытания красного клена и даже боксэлдера в Юте указывают, что нетрадиционные виды могут расширить производственные зоны, сигнализируя о постепенном переосмыслении источников поставок. Доминирование сахарного клена поэтому ожидается немного размыться, хотя его превосходный вкус сохраняет его центральным для премиального позиционирования на рынке кленового сиропа. Исследования сока боксэлдера из Университета штата Юта показывают урожаи до 26,4 литра с крана, поддерживая расширение в засушливые западные штаты.

Экономика производства вращается вокруг плотности кранов и концентрации сахара. Более высокий процент сахара сахарного клена все еще обеспечивает благоприятные кривые затрат, несмотря на растущее топливо и трудовые затраты. Однако, выносливость черного клена и терпимость к более теплым ночам снижают подверженность климатическим рискам, что может привлечь новые инвестиции. Производители взвешивают эти компромиссы при планировании долгосрочного состава сахарного куста, укрепляя динамичную структуру предложения на рынке кленового сиропа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: органическое ускорение опережает обычный рост

Обычный сироп удерживал 70,15% доходов в 2024 году из-за преимуществ масштаба и розничного знакомства. Органический сегмент, однако, расширяется с CAGR 9,15%, подстегиваемый Инициативой органического перехода USDA на 300 млн долл. США, которая субсидирует сертификацию и конверсию практик. Органические качественные премии помогают компенсировать более высокие расходы на аудит и разделение. Европейские покупатели, возглавляемые Германией, предпочитают сертифицированный импорт, создавая экспортные стимулы для канадских производителей. Органический кленовый сироп превышает цену обычного продукта до 30% во многих супермаркетах, поддерживая маржу производителя.

В то время как обычные объемы все еще закрепляют присутствие на полке, инфляция затрат на вводимые ресурсы и истощение резервов давят на ценообразование. Эти факторы сужают ценовую разницу и повышают потребительскую открытость к органическим альтернативам. Надежные аудиторские следы и новое быстрое антиоксидантное тестирование от Университета МакГилла увеличивают прозрачность, что укрепляет доверие потребителей и ускоряет органическое проникновение. Рынок кленового сиропа таким образом показывает постепенный наклон к сертифицированным продуктам без вытеснения основных предложений.

По конечному пользователю: промышленные применения стимулируют рост за пределами розничной торговли

В 2024 году розничные каналы составили 65,24% рынка кленового сиропа, движимые его неотъемлемой ролью в домашней кулинарии и традициях завтрака. Между тем, промышленные каналы, растущие с устойчивым CAGR 8,75%, расширились, охватив пекарни, бренды напитков, спортивное питание и даже косметику. B&G Foods заключила многолетние контракты, обеспечив стабильность поставок для своих соусов и закусок длительного хранения. Операторы общественного питания все чаще включают кленовый сироп в сезонные меню и крафтовые напитки, эффективно расширяя его использование в течение года.

Следуя прототипам от Корнеллского университета, бренды спортивного питания теперь формулируют гели и напитки с кленовым сиропом, подчеркивая чистую энергию. Одновременно инноваторы в области персонального ухода изучают фенольные соединения клена, используя их для продуктов по уходу за кожей, тем самым вырезая нишевую, но многообещающую категорию. Растущий спрос на натуральные и органические ингредиенты дополнительно поддерживает принятие кленового сиропа в отраслях. Кроме того, достижения в технологиях обработки улучшают качество и срок хранения кленового сиропа, делая его более привлекательным для производителей. Эта диверсификация применений ожидается стимулировать устойчивый рост на рынке в течение прогнозного периода. Это расширение каналов не только уменьшает сезонность кленового сиропа, но и углубляет его интеграцию в глобальные цепочки поставок, значительно расширяя рынок кленового сиропа.

Географический анализ

Северная Америка составляет 72,15% текущего спроса, получая выгоду от плотных лесных ресурсов и укоренившихся кулинарных традиций. Канада произвела 19,9 млн галлонов в 2024 году, что на 91,3% больше, чем в пострадавшем от погоды сезоне 2023 года согласно данным Statistics Canada. Соединенные Штаты произвели 4,18 млн галлонов, хотя общий объем Вермонта упал на 15% год к году из-за неустойчивых циклов замерзания-оттаивания. Истощение резервов в Квебеке ужесточает спотовое предложение, что усиливает ценовые колебания на рынке кленового сиропа.

Европа остается премиальным направлением, импортируя 100,55 млн долл. США в 2023 году, при этом Германия, Нидерланды и Великобритания являются ведущими покупателями согласно данным Всемирного банка. Производители продуктов питания и напитков заменяют рафинированные сахара кленовым, чтобы привлечь заботящихся об устойчивости покупателей. Регулятивное выравнивание вокруг органического и устойчивого происхождения благоприятствует сертифицированным продуктам, способствуя стабильному росту даже при более высоких ценах.

Азиатско-Тихоокеанский регион является самым быстрорастущим, регистрируя CAGR 9,51% до 2030 года на фоне расширения городского среднего класса и растущего аппетита к западным вкусам. Япония лидирует по импорту благодаря преференциальным тарифам и высокой покупательной способности согласно данным USDA (U.S. Department of Agriculture). Австралийские и южнокорейские розничные торговцы выделяют кленовый сироп в специализированных проходах, в то время как переработчики продуктов питания включают его в соусы и мороженое. Ограниченное местное производство держит регион зависимым от импорта, расширяя долгосрочный потенциал роста для глобальных поставщиков на рынке кленового сиропа.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Конкурентный ландшафт

Рынок кленового сиропа консолидирован. Некоторые из основных игроков включают B&G Foods, Inc., The J.M. Smucker Company, Vermont's Pleasant Valley Maples, Crown Maple LLC и Bascom Maple Farms, Inc., среди других. Федерация производителей кленового сиропа Квебека контролирует приблизительно 72% мирового предложения и регулирует экспортные квоты, предоставляя ей значительное преимущество масштаба. Крупные переработчики, такие как B&G Foods, используют вертикальную интеграцию и многоканальное распределение для командования пространством на полках и промышленными контрактами. Технология поднимается как дифференциатор; AI-поддерживаемый тест качества Университета МакГилла позволяет производителям гарантировать уровни антиоксидантов, что поддерживает премиальное ценообразование.

Более мелкие фермы преследуют органическую сертификацию, продажи у ворот фермы и специальные настои, чтобы выделиться. Прямые потребительские платформы обеспечивают более высокие маржи и более сильное брендовое повествование. Партнерства между производителями оборудования и производителями ускоряют принятие высоковакуумных труб и сенсорных сетей, которые повышают урожайность с крана. Инвестиции также текут к исследованиям альтернативных видов деревьев, нацеленных на хеджирование климатических рисков и открытие новых географий для рынка кленового сиропа.

Стратегические действия подчеркивают этот двойной трек. B&G Foods расширила промышленные мощности для обслуживания клиентов закусок, в то время как несколько кооперативов Вермонта объединили ресурсы для экспортной логистики. В то же время, нишевые бренды запустили спортивные гели на основе клена и линии по уходу за кожей. Эти шаги иллюстрируют развивающуюся экосистему, где эффективность масштаба и нишевая инновация сосуществуют.

Лидеры отрасли кленового сиропа

-

B&G Foods Inc.

-

The J.M. Smucker Company

-

Vermont Pleasant Valley Maples

-

Crown Maple LLC

-

Bascom Maple Farms, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: Исследователи Университета МакГилла разработали эко-эффективную технологию, сочетающую искусственный интеллект и рамановскую спектроскопию для быстрого измерения содержания антиоксидантов в кленовом сиропе менее чем за одну минуту, по сравнению с традиционными методами, требующими часов. Эта инновация поддерживает контроль качества и маркетинг пользы для здоровья как для малых, так и для крупных производителей.

- Ноябрь 2024: Университет Стоктона в Нью-Джерси получил грант USDA на 1 млн долл. США для улучшения производства кленового сиропа, представляя государственную поддержку географического расширения отрасли за пределы традиционных производственных центров.

- Май 2024: Исследование Университета Кентукки указало, что отрасль кленового сиропа может генерировать 25 млн долл. США ежегодно и создать более 1300 рабочих мест в Кентукки, с миллионами подходящих кленовых деревьев, доступных для производства. Исследование предполагает значительный потенциал расширения за пределы традиционных северо-восточных производственных регионов.

Объем глобального отчета по рынку кленового сиропа

Кленовый сироп производится путем концентрирования сока кленовых деревьев, особенно сахарных кленов. Это сладкая, липкая, коричневая жидкость, изготовленная из сока кленовых деревьев, которую можно есть с блинами или использовать для изготовления десертов. Глобальный кленовый сироп сегментирован на основе категории, типа, канала распределения и географии. По категории рынок сегментирован на органический и обычный. По типу рынок сегментирован на черный клен, красный клен и сахарный клен. По каналу распределения рынок сегментирован на супермаркеты и гипермаркеты, магазины удобства и продуктовые магазины, специализированные магазины, онлайн-магазины розничной торговли и другие каналы распределения. На основе географии отчет предоставляет анализ Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (в млн долл. США) для всех вышеуказанных сегментов.

| Сахарный клен |

| Черный клен |

| Красный клен |

| Обычный кленовый сироп |

| Органический кленовый сироп |

| Розничная торговля | |

| Промышленность | Компании по переработке продуктов питания |

| Общественное питание | |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу | Сахарный клен | |

| Черный клен | ||

| Красный клен | ||

| По категории | Обычный кленовый сироп | |

| Органический кленовый сироп | ||

| По конечному пользователю | Розничная торговля | |

| Промышленность | Компании по переработке продуктов питания | |

| Общественное питание | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка кленового сиропа?

Размер рынка кленового сиропа составляет 2,75 млрд долл. США в 2025 году и прогнозируется достичь 3,85 млрд долл. США к 2030 году.

Какой регион доминирует в потреблении кленового сиропа?

Северная Америка лидирует с 72,15% доходов 2024 года, поддерживаемая концентрированным производством в Квебеке и Вермонте.

Какие факторы стимулируют быстрый рост органического кленового сиропа?

Органическая сертификация привлекает потребителей, ищущих премиум, и получает выгоду от Инициативы органического перехода USDA, приводя к CAGR 9,15% до 2030 года.

Как изменение климата влияет на производство кленового сиропа?

Более теплые зимы сокращают потоки сока и снижают содержание сахара, побуждая производителей внедрять технологии и диверсифицировать виды деревьев.

Почему промышленные применения важны для будущего роста?

Переработчики продуктов питания, производители напитков и бренды спортивного питания интегрируют кленовый сироп как ингредиент с чистой этикеткой, стимулируя CAGR 8,75% в промышленном спросе.

Последнее обновление страницы: