Размер и доля рынка рисового сиропа

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

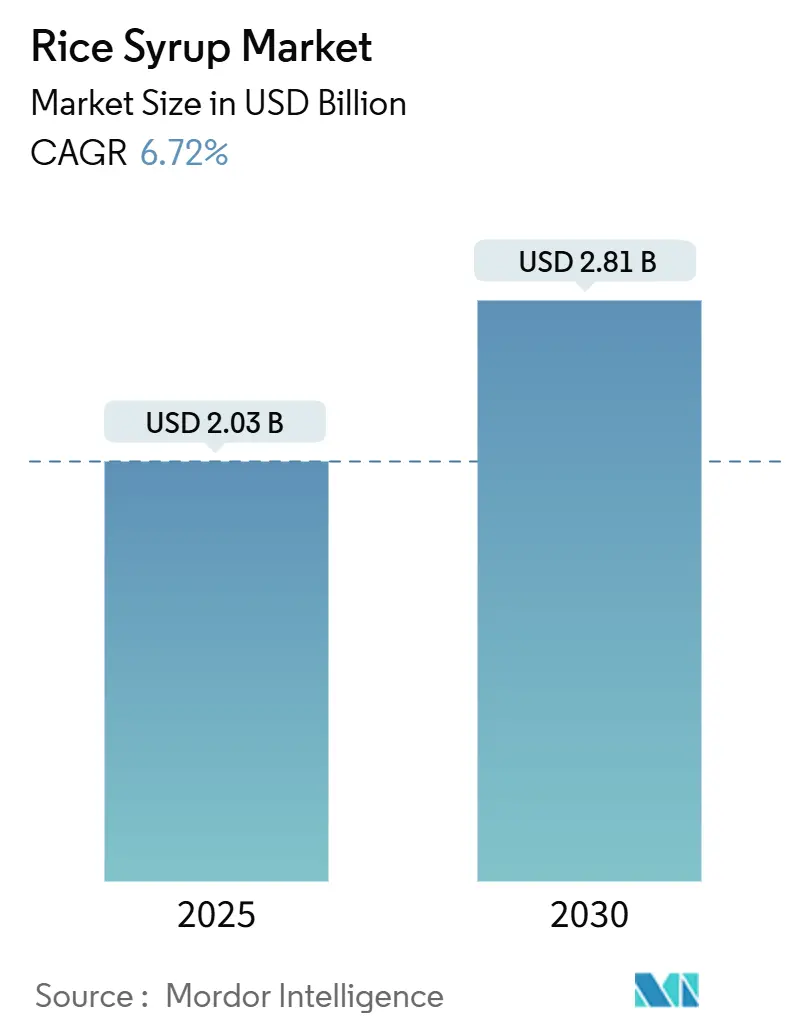

| Размер Рынка (2025) | 2.03 Миллиардов долларов США |

| Размер Рынка (2030) | 2.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.72% CAGR |

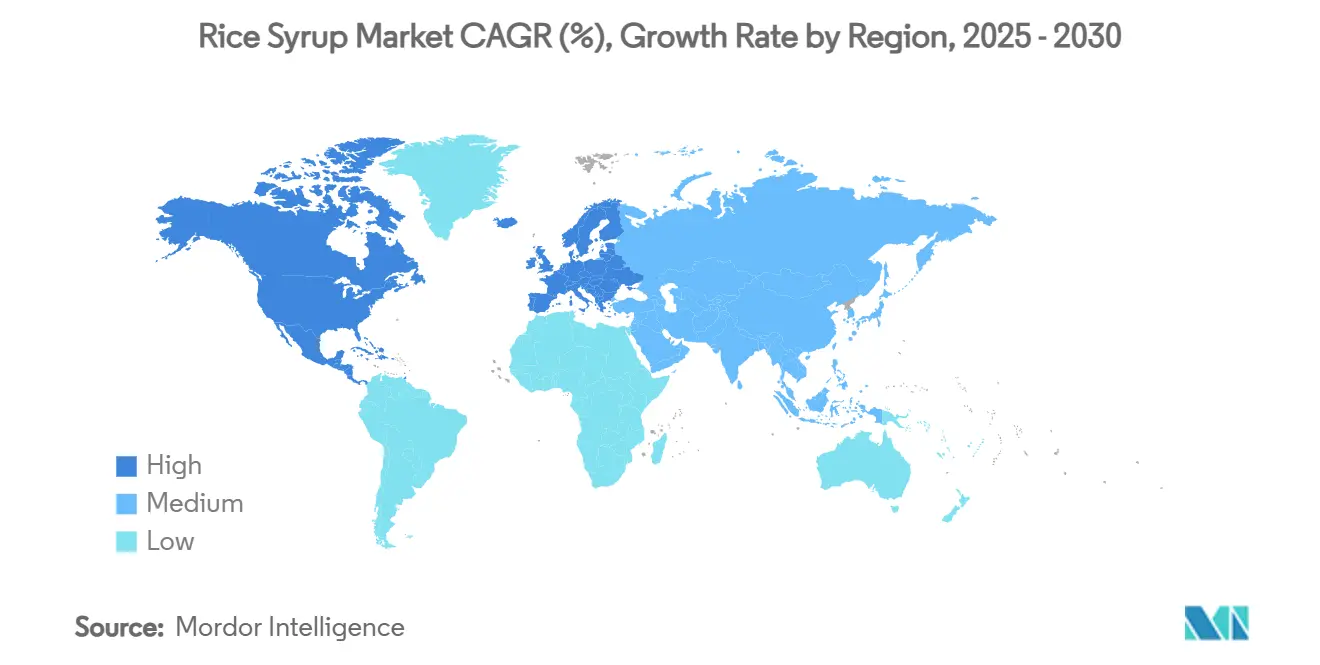

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка рисового сиропа от Mordor Intelligence

Глобальный рынок рисового сиропа имеет размер 2,03 млрд долларов США в 2025 году и прогнозируется к расширению до 2,81 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,72%. Усиление регулятивного контроля синтетических подсластителей, ужесточение правил чистых этикеток и потребительские предпочтения ингредиентов, воспринимаемых как натуральные, расширяют адресуемую базу для подсластителей на основе риса в напитках, хлебобулочных изделиях, детском питании и растительных молочных продуктах. Европа остается крупнейшим региональным центром спроса, отражая жесткие правила региона по добавкам и потребление премиальных органических продуктов, в то время как Северная Америка регистрирует самый быстрый рост, поскольку реформа определений Управления по контролю за продуктами и лекарствами (FDA) для заявлений о "здоровье" подталкивает разработчиков рецептур к неискусственным вариантам. Сироп коричневого риса продолжает доминировать в доле рецептур, поскольку его отрубевой слой обеспечивает микроэлементы, антиоксиданты и более низкий гликемический ответ по сравнению с сиропами на основе кукурузы. Традиционная категория командует лидерством по объему из-за ценовых преимуществ, однако сертифицированные органические варианты быстро масштабируются после того, как правило Министерства сельского хозяйства США (USDA) по укреплению органического контроля добавило цифровую отслеживаемость для импортируемых органических компонентов. Инфляция со стороны предложения сохраняется на фоне волатильных цен на рис-сырец, но достижения в нетермической стабилизации отрубей и высокоэффективном ферментативном гидролизе сокращают потери при конверсии и улучшают выход сухих веществ, тем самым смягчая риск сырья для переработчиков.

Ключевые выводы отчета

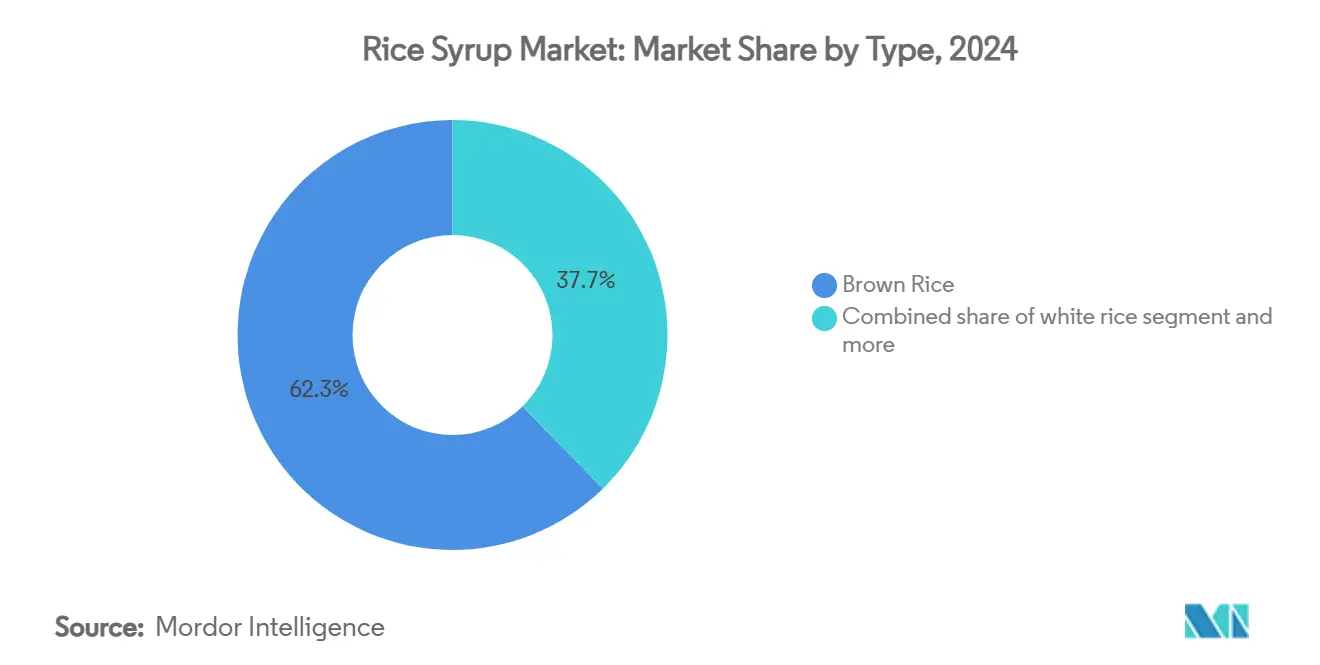

- По типу риса коричневый рис занимал 62,33% доли рынка рисового сиропа в 2024 году; прогнозируется, что коричневый рис продемонстрирует самый быстрый сегментный среднегодовой темп роста 8,92% до 2030 года.

- По категории традиционный сегмент лидировал с 57,31% долей выручки в 2024 году, в то время как органические варианты прогнозируются к расширению со среднегодовым темпом роста 7,41% в период 2025-2030 годов.

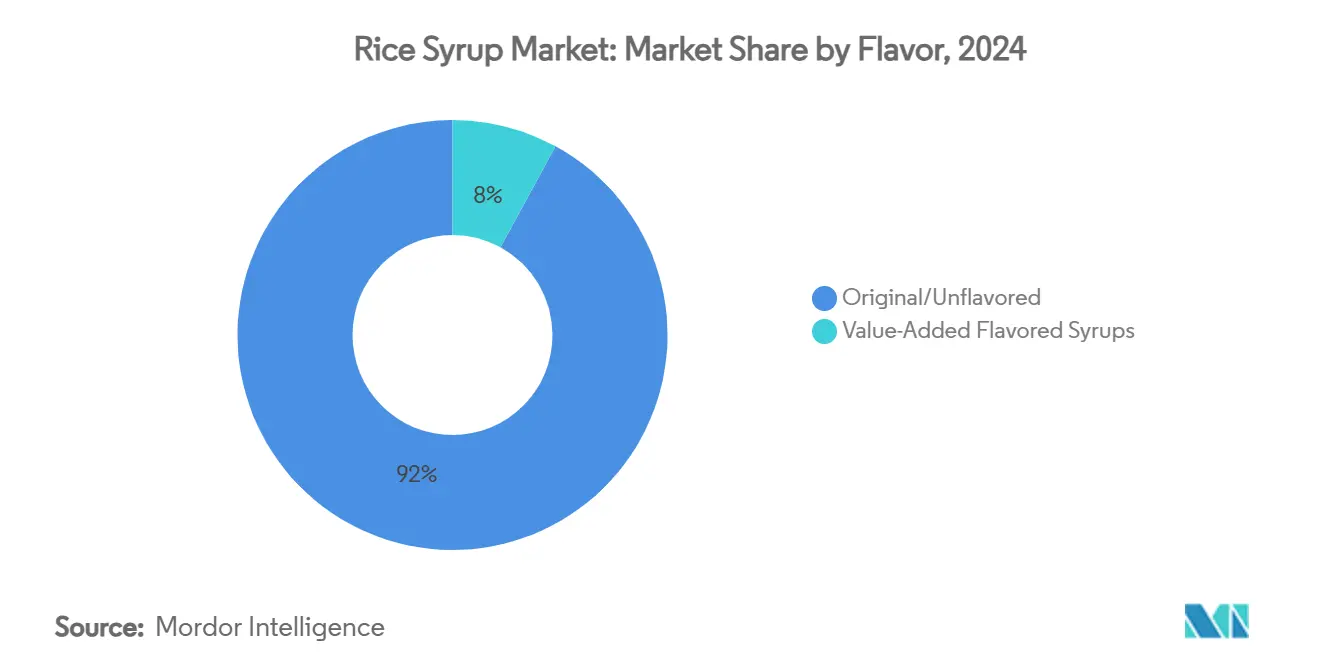

- По вкусу оригинальные/неароматизированные составы составляли 92,04% размера рынка рисового сиропа в 2024 году; ароматизированные сиропы с добавленной ценностью зарегистрируют среднегодовой темп роста 8,32% к 2030 году.

- По применению хлебобулочные и кондитерские изделия представляли 38,34% размера рынка рисового сиропа в 2024 году; детские смеси и детское питание ожидается будут расти со среднегодовым темпом роста 7,34% до 2030 года.

- По географии Европа доминировала с 34,57% долей стоимости в 2024 году; Северная Америка прогнозируется к демонстрации самого высокого регионального среднегодового темпа роста 8,69% до 2030 года.

Глобальные тенденции и аналитика рынка рисового сиропа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на натуральные подсластители в рецептурах напитков | +1.8% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Увеличение использования в органических продуктах детского питания по всему миру | +1.2% | Северная Америка и Европа в основе, распространение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Расширяющийся спрос на безаллергенные подсластители | +1.40% | Глобальный, особенно сильный на развитых рынках | Краткосрочный (≤ 2 лет) |

| Рост растительных молочных альтернатив с использованием рисового сиропа | +0.9% | Северная Америка и Европа, зарождающиеся в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Широкое применение в хлебобулочных изделиях и закусках с чистой этикеткой | +1.1% | Глобальный | Краткосрочный (≤ 2 лет) |

| Растущее использование в кондитерских изделиях как не-ГМО решение для подслащивания | +0.8% | Глобальный, с фокусом на премиальный сегмент | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на натуральные подсластители в рецептурах напитков

Владельцы брендов переформулируют готовые к употреблению чаи, ароматизированные воды и функциональные напитки перед капитальным ремонтом заявления о "здоровье" Управления по контролю за продуктами и лекарствами (FDA) 2025 года, который снижает пороги добавленного сахара, побуждая к замене кукурузного сиропа с высоким содержанием фруктозы ферментативно произведенным рисовым сиропом[1]Источник: Федеральный реестр, " Пересмотренные руководящие принципы заявлений о "здоровье" FDA влияют на требования к содержанию сахара", www.federalregister.gov. Германия, Франция и Великобритания совместно увеличили импорт подсластителей на основе риса HS 1702.30 с 631 млн долларов США в 2022 году до 677 млн долларов США в 2023 году, подчеркивая динамику в каналах крафтовых напитков согласно CBI (Центр содействия импорту из развивающихся стран)[2]Источник: CBI (Центр содействия импорту из развивающихся стран), "Импорт подсластителей на основе риса", www.cbi.eu. Растворимая рисовая мука SimPure от Cargill, удостоенная премии Edison Award 2023 года, иллюстрирует, как поставщики ингредиентов предлагают замену мальтодекстрина один к одному, которая несет ореол чистой этикетки. Нейтральный вкус рисового сиропа позволяет разработчикам рецептур достигать постоянной сладости без маскировки ботанических компонентов, а его относительно высокий диапазон декстрозного эквивалента поддерживает быструю ферментируемость в слабоалкогольных применениях. Растущее потребительское предпочтение натуральных ингредиентов с чистой этикеткой позиционировало рисовый сироп как предпочтительную альтернативу в рецептурах напитков. Дополнительно, универсальность рисового сиропа в различных применениях, от спортивных напитков до чайного гриба, расширила его рыночный потенциал в разных категориях напитков.

Увеличение использования в органических продуктах детского питания по всему миру

Родители, приоритизирующие прослеживаемое происхождение ингредиентов, тяготеют к детским пюре и детским кашам, подслащенным рисовым сиропом, который соответствует стандартам органики Министерства сельского хозяйства США (USDA) и Регламенту Европейского союза 2023/476 [3]Источник: Министерство сельского хозяйства США, "Рисовый сироп, соответствующий органическим стандартам USDA и регламенту ЕС", www.ams.usda.gov. Электронные сертификаты импорта NOP, введенные в марте 2024 года, повысили барьеры входа для синтетических или неоднозначно происходящих подсластителей, концентрируя долю среди сертифицированных поставщиков рисового сиропа с прозрачной документацией цепочки поставок. Правила Управления по контролю за продуктами и лекарствами (FDA) в соответствии с 21 CFR 106 требуют от производителей смесей валидации качества углеводов и контроля аллергенов, а единичное происхождение рисового сиропа упрощает аудиты соответствия. Пересмотры пищевых пакетов WIC, которые подчеркивают культурно релевантные продукты и гибкие источники подслащивания, дополнительно поддерживают спрос на органические, гипоаллергенные сахара в SKU раннего детства. Внедрение этих строгих регулятивных норм привело к увеличению принятия рисового сиропа в производстве детских смесей, особенно на развитых рынках. Дополнительно, растущее потребительское предпочтение продуктов с чистой этикеткой усилило позицию рисового сиропа как натуральной альтернативы подслащивания в пищевой и напитковой индустрии.

Расширяющийся спрос на безаллергенные подсластители

В соответствии с Регламентом Европейского союза (ЕС) 2024/1033, расширение маркировки восьми аллергенов усилило внимание производителей на безглютеновых углеводах. Этот сдвиг позиционирует рисовый сироп как соответствующее решение для множественных аллергенов. В июне 2025 года Axiom Foods получила первое уведомление Управления по контролю за продуктами и лекарствами (FDA) о том, что рисовый белок общепризнан как безопасный (GRAS) (GRN 1073), укрепляя доверие к макронутриентам, полученным из риса. Этот шаг также прокладывает путь для вариантов сиропа в медицинском питании. Поставщики медицинских услуг и операторы питания K-12 наращивают использование рисового сиропа, особенно там, где важно избежать перекрестного загрязнения с соей, молочными продуктами или пшеницей. Эти регулятивные одобрения побудили производителей продуктов питания принять рисовый сироп как основной подсластитель в своих переформулировках. Кроме того, повышенная осведомленность потребителей о безаллергенных продуктах открыла свежие возможности для рисового сиропа в нишевых диетических рынках. Адаптивность рисового сиропа благодаря привлекательности чистой этикетки является жизнеспособной в различных пищевых применениях, от напитков до кондитерских изделий, подчеркивает растущий потенциал рисового сиропа в разнообразных отраслевых сегментах. Увеличивающийся спрос на растительные и веганские ингредиенты дополнительно поддерживает рост рисового сиропа в пищевой индустрии. Дополнительно, растущая тенденция чистого питания и прозрачности в маркировке продуктов питания усилила предпочтение рисового сиропа как натурального подсластителя.

Рост растительных молочных альтернатив с использованием рисового сиропа

Овсяные, миндальные и гороховые "молочные продукты" используют рисовый сироп для сбалансированной сладости и ощущения во рту, которое поддерживает стабильность пены в форматах для бариста. Cargill инвестировал 38 млн евро в линии растворимых волокон, которые помогают владельцам брендов достичь целей 30% снижения сахара, сохраняя при этом простоту этикетки, сочетая волокна с низко-DE рисовым сиропом для объема. Правила органической переработки USDA в соответствии с 7 CFR 205.270 принимают ферментативный гидролиз, позволяя сертифицированному органическому рисовому сиропу служить основным углеводом в безмолочных йогуртовых основах. Универсальность рисового сиропа в растительных применениях привела производителей к увеличению их производственных мощностей для удовлетворения растущего спроса. Производители продуктов питания все больше включают рисовый сироп как альтернативу натурального подсластителя в ответ на потребительские предпочтения продуктов с чистой этикеткой. Совместимость рисового сиропа с требованиями органической сертификации позиционировала его как предпочтительный ингредиент в расширяющемся сегменте органических продуктов питания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Жесткая конкуренция со стороны других натуральных подсластителей | -1.3% | Глобальный, особенно в ценочувствительных сегментах | Краткосрочный (≤ 2 лет) |

| Более высокие производственные затраты по сравнению с синтетическими подсластителями | -0.9% | Глобальный, с большим влиянием на развивающиеся рынки | Среднесрочный (2-4 года) |

| Уязвимость к колебаниям цен на рис на мировых рынках | -0.9% | Глобальный, с острым воздействием в азиатско-тихоокеанских регионах, зависимых от риса | Краткосрочный (≤ 2 лет) |

| Ограниченная сладость по сравнению с кукурузным сиропом с высоким содержанием фруктозы | -0.8% | Глобальный, наиболее выраженный в ценочувствительных применениях напитков | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Жесткая конкуренция со стороны других натуральных подсластителей

Рынок рисового сиропа сталкивается с растущими ограничениями из-за конкуренции со стороны различных натуральных подсластителей, поскольку производители и конечные пользователи ищут доступные ингредиенты, которые соответствуют потребительским предпочтениям. Tate & Lyle завершила приобретение CP Kelco за 1,8 млрд долларов США в июне 2024 года, увеличивая свои возможности стевии, аллюлозы и пектина и эскалируя ценовое давление на решения рисового сиропа. AGRANA одновременно расширила мощности изоглюкозы в Европе, позволяя клиентам переключиться на более дешевые глюкозные сиропы, где функциональный вклад рисового сиропа является маргинальным. Эти шаги подрывают переговорную силу более мелких специалистов рисового сиропа, которые не могут соответствовать комплексным портфолио ингредиентов диверсифицированных поставщиков подсластителей. Тенденция консолидации усилила конкуренцию в сегменте рисового сиропа, особенно затронув региональных производителей с ограниченными продуктовыми портфолио. Участники рынка все больше сосредотачиваются на разработке специализированных рецептур рисового сиропа для поддержания своего конкурентного преимущества. Изменяющийся ландшафт побудил производителей рисового сиропа исследовать стратегические партнерства и разработку продуктов с добавленной стоимостью для поддержания своих рыночных позиций. Появление альтернативных подсластителей и увеличение ценовой чувствительности среди конечных пользователей дополнительно бросили вызов рыночной доле производителей рисового сиропа. Малые и средние производители рисового сиропа сталкиваются с растущим давлением дифференцировать свои предложения через уникальные рецептуры и применения. Региональные игроки испытывают сжатие маржи из-за расширяющегося присутствия глобальных производителей подсластителей на местных рынках.

Более высокие производственные затраты по сравнению с синтетическими подсластителями

Производственные затраты рисового сиропа остаются выше синтетических подсластителей из-за колебаний цен на сырье, сложных требований к переработке и проблем цепочки поставок, влияя на его рыночную конкурентоспособность. Связанное с Эль-Ниньо сжатие предложения в январе 2024 года подняло цены на японский рис на 80%, заставив Токио выпустить аварийные запасы и демонстрируя волатильность, встроенную в сельскохозяйственное сырье. Rabobank проектирует, что соотношения запасов к использованию для глобального рисового баланса будут продолжать ужесточаться до 2033/34, подчеркивая постоянное ценовое давление для переработчиков сиропа, зависящих от импортированного риса-сырца. Синтетические кукурузные сиропы, получаемые из относительно изобильной американской зубовидной кукурузы, продолжают подрезать рисовый сироп по доставляемой стоимости твердых веществ, разрыв, который расширяется на развивающихся рынках с раздутыми фрахтами. Увеличивающаяся частота экстремальных погодных явлений угрожает образцам выращивания риса и стабильности урожайности в основных производящих регионах. Ограниченные перерабатывающие мощности и требования к специализированному оборудованию создают барьеры входа для новых производителей в сегменте рисового сиропа. Региональные торговые ограничения и протекционистские политики дополнительно усугубляют неопределенности цепочки поставок для международных производителей рисового сиропа.

Сегментный анализ

По типу риса: доминирование коричневого риса движет премиальное позиционирование

Сироп коричневого риса составлял 62,33% объема 2024 года, поскольку пекари и разработчики рецептур детского питания приняли его профиль микронутриентов интактного отрубевого слоя. Высокое питательное содержание и натуральный состав делают его особенно привлекательным для заботящихся о здоровье потребителей, ищущих альтернативы с чистой этикеткой. Этот прорыв позволяет производителям продлить срок хранения и стремиться к ценовому паритету с белым рисом, сохраняя при этом вкусовую нейтральность. Сироп белого риса остается основой в традиционных кондитерских линиях из-за зрелых цепочек поставок и более низких удельных затрат, но отстает в росте, поскольку маркетинговые команды приоритизируют более "цельнозерновое" предложение коричневых вариантов. Установленная перерабатывающая инфраструктура и экономия масштаба продолжают делать сироп белого риса экономически жизнеспособным вариантом для традиционных применений. Специальные пигментированные сорта, такие как черный и красный рис, начинают засеивать гипер-нишевые запуски в спортивных гелях и богатых антиоксидантами намазках, однако их совокупная доля рынка рисового сиропа составляет ниже 2% в 2025 году. Эти специальные варианты командуют премиальным ценообразованием из-за ограниченной доступности и специализированных требований к переработке.

В перспективном окне прогнозируемый 8,92% среднегодовой темп роста для коричневого риса отражает выравнивание с оздоровительным фреймингом на развитых рынках и выигрышами продленного срока хранения в зарождающихся пекарнях АСЕАН, принимающих кондиционеры теста с чистой этикеткой. Растущее потребительское предпочтение натуральных ингредиентов ускорило принятие сиропа коричневого риса в премиальных пищевых применениях. Производители расширяют происхождение сырья на Вьетнам и Таиланд, где механизированная уборка снижает количество посторонних веществ и влажностную изменчивость. Внедрение передовых технологий уборки значительно улучшило постоянство качества и снизило затраты на переработку. Эта диверсификация снижает избыточную зависимость от японских и корейских циклов урожая, которые исторически диктовали всплески спотовых цен. Расширенная сеть поставок улучшила стойкость цепочки поставок и стабилизировала ценообразование в течение года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: органический рост ускоряется несмотря на лидерство традиционного

Традиционный поток поставил 57,31% глобального объема 2024 года, но уступил инкрементальную долю сертифицированным органическим сиропам, которые заработали прогнозируемый среднегодовой темп роста 7,41% после директивы цифровой отслеживаемости Министерства сельского хозяйства США (USDA) от марта 2024 года, которая усилила целостность этикетки. Сдвиг к органической сертификации изменил динамику рынка, особенно в развитых регионах, где регулятивное соответствие является строгим. Осведомленность потребителей о безопасности продуктов питания и продуктов с чистой этикеткой дополнительно ускорила этот переход. Органический апгрейдинг особенно заметен в детском питании и премиальных гранола кластерах, где потребители терпят 20-30 б.п. повышения цен за заявления об отсутствии пестицидов. Спрос на органические варианты в этих премиальных сегментах продолжает расти, поскольку производители подчеркивают позиционирование здоровья и благополучия. В то время как органический рис торгуется с премиями 110-135 долларов США/тонну над традиционно выращенным рисом-сырцом, нижестоящие переработчики возвращают маржу через оптимизацию рецепта-сокращая дозировку на 2-3 г на 100 г из-за более высокого соотношения мальтозы, типичного для органических ферментативных профилей.

Глобальные переработчики инвестируют в вертикально интегрированные органические угодья в Северо-Восточном коридоре Таиланда, которые предлагают двойное возделывание риса и бобов мунг, тем самым разбавляя фиксированные накладные расходы на гектар и снижая интенсивность углерода на тонну. Эти инвестиции демонстрируют приверженность индустрии устойчивому сельскому хозяйству и оптимизации цепочки поставок. Интеграция систем двойного возделывания стала ключевой стратегией для управления затратами и экологической устойчивости. Индустрия рисового сиропа также пилотирует аудиторские следы, закрепленные блокчейном, которые связывают идентификаторы партий риса-сырца с партиями готовой продукции, создавая цифровые записи происхождения, которые удовлетворяют Регламенту ЕС (ЕС) 2023/1542 о цепочках поставок без вырубки лесов. Внедрение технологии блокчейн усилило прозрачность и отслеживаемость в цепочке поставок. Эта цифровая трансформация укрепила доверие потребителей и регулятивное соответствие на рынке.

По вкусу: инновации с добавленной стоимостью бросают вызов традиционному доминированию

Оригинальные/неароматизированные решения все еще поставляли 92,04% продукции в 2024 году, поскольку их нейтральный вкусовой профиль переносится в соусы, питательные батончики и готовые к употреблению кофе без сенсорного вмешательства. Универсальность неароматизированных рисовых сиропов делает их предпочтительным выбором для производителей, ищущих решения подслащивания с чистой этикеткой. Их способность поддерживать стабильность продукта в различных применениях установила их как краеугольный ингредиент в пищевой переработке. Сегмент ароматизированных рисовых сиропов с добавленной стоимостью прогнозируется к росту со среднегодовым темпом роста 8,32% до 2030 года. Этот рост приписывается увеличению потребительского спроса на отличительные вкусовые профили и натуральные ботанические настои, включая имбирь, матча и мацераты какао-бобов. Растущий потребительский интерес к уникальным вкусовым переживаниям ускорил разработку вариантов, настоянных на ботанических веществах. Натуральные методы экстракции обеспечивают аутентичность продукта, соответствуя требованиям чистой этикетки. Производители извлекают эфирные масла через сверхкритический CO₂ и интегрируют их при дозах ниже 0,2%, таким образом сохраняя органическую сертификацию в соответствии с Национальным списком 205.605.

Маркетеры ароматизированных сиропов подчеркивают рассказы о происхождении-такие как юньнаньский жасмин или шри-ланкийская корица-для оправдания розничного ценообразования, которое может превышать традиционный рисовый сироп на 60%. Стратегия премиального позиционирования успешно захватила внимание заботящихся о качестве потребителей. Подчеркивание географического происхождения создало новое восприятие ценности в сегменте специальных подсластителей. Разработчики рецептур специальных панкейковых сиропов, основ чайного гриба и ремесленного джелато являются ранними принимающими, хотя масштаб остается скромным, поскольку тестирование совместимости должно верифицировать, что вкусовые соединения не выпадают в осадок во время высокотемпературной пастеризации. В течение перспективного периода партнерства совместного создания с ремесленными шоколатье и микро-пивоварнями, вероятно, откроют новые карманы спроса на варианты с добавленной стоимостью.

По применению: появление детских смесей изменяет динамику роста

Хлебобулочные и кондитерские изделия доминировали с 38,34% долей стоимости рынка в 2024 году, поскольку увлажняющие свойства рисового сиропа поддерживают мягкие структуры мякиша и продлевают срок хранения при комнатной температуре. Натуральные консервирующие способности ингредиента делают его особенно ценным для ремесленных пекарен, ищущих решения с чистой этикеткой. Его способность улучшать текстуру, обеспечивая постоянное удержание влаги, сделала его незаменимым в премиальном производстве кондитерских изделий. Производители детских смесей и детского питания прогнозируются к достижению среднегодового темпа роста 7,34%, поскольку Управление по контролю за продуктами и лекарствами (FDA) усиливает требования к прозрачности в соответствии с 21 CFR 105.65, вынуждая бренды перечислять недвусмысленные источники углеводов. Внедрение этих регулятивных норм ускорило принятие рисового сиропа как доверенного ингредиента в детском питании.

Азиатско-тихоокеанские транснациональные корпорации переформулируют традиционные закуски для отлучения от груди на основе мальтодекстрина, используя низко-DE рисовый сироп для решения увеличивающегося контроля трансграничной электронной коммерции за содержанием добавок. Этот сдвиг отражает более широкую индустриальную тенденцию к более чистым этикеткам и натуральным ингредиентам. Вторичные применения в нутрацевтических жевательных конфетах и жевательных витаминах расширяются, поскольку разработчики рецептур используют низкую вязкость рисового сиропа для достижения быстрой пропускной способности дозатора без добавленного глицерола. Универсальность рисового сиропа сделала его привлекательным вариантом для производителей, стремящихся оптимизировать производственную эффективность. Производители фармацевтических вспомогательных веществ оценивают рисовый сироп как гипоаллергенный связующий для орально растворяющихся пленок. Растущий спрос на безаллергенные медикаменты позиционировал рисовый сироп как жизнеспособную альтернативу в фармацевтических рецептурах.

Географический анализ

Европа сохранила лидерство по выручке 34,57% в 2024 году благодаря консервативным одобрениям добавок и региональным тратам на органические упакованные продукты питания в размере 54 млрд долларов США, заперев лояльную базу для растительных подсластителей. Многоуровневый конвейер оценки рисков Европейского агентства по безопасности продуктов питания (EFSA) часто длится шесть лет, поэтому действующие натуральные подсластители, такие как рисовый сироп, наслаждаются рвом, пока синтетические соперники ожидают рассмотрения досье. Германия, Франция и Великобритания совместно импортировали 149 000 метрических тонн глюкозы, полученной из риса, по HS 1702.30 в 2024 году, отражая надежный спрос в пекарских центрах, сосредоточенных вокруг Гамбурга, Парижа и Манчестера. Средние европейские шоколатье частных торговых марок устанавливают линии вакуумных варочных котлов, оптимизированные для рисового сиропа, ссылаясь на 3-точечные снижения влажности против кукурузного сиропа для того же уровня Брикса, тем самым обеспечивая более чистые кривые темперирования.

Северная Америка зарегистрировала самое быстрое расширение, с ожиданием, что рынок рисового сиропа продемонстрирует среднегодовой темп роста 8,69% до 2030 года. Планы Управления по контролю за продуктами и лекарствами (FDA) поэтапно исключить искусственные красители на основе нефти к 2026 году, и переосмысление агентством самоутверждений общепризнанного как безопасного (GRAS) направляет разработчиков рецептур к проверенным ботаническим подсластителям. Импорт риса в США поднялся до рекордных 47,0 миллионов гектовесов в 2025 году, указывая на более широкое принятие жасминового и басматского типов, предпочитаемых в премиальных сиропных конверсиях. Ингредиентные мэйджоры, такие как ADM и Cargill, перепрофилируют резервуары мокрого помола кукурузы Среднего Запада для энзимолиза рисового субстрата, сокращая мили перевозки и уменьшая углеродные следы.

Азиатско-Тихоокеанский регион представляет скрытый потенциал роста, учитывая обильное предложение риса-сырца, но все еще составляет менее 18% глобального оборота, поскольку системы обеспечения качества неравномерны. Управление сельскохозяйственной экономики Таиланда проектирует 5% восстановление продукции риса-сырца в 2025/26 году по мере отступления Эль-Ниньо, предлагая переработчикам возможность обеспечить конкурентоспособное сырье при условии, что они инвестируют в инфраструктуру послеуборочной сушки. Южноамериканские пекарни, возглавляемые Бразилией, исследуют рисовый сироп как увлажнитель бисквитных тортов без яиц для обхода волатильного ценообразования яиц в скорлупе, в то время как спрос на Ближнем Востоке и в Африке сосредоточен среди дубайских кондитеров, поставляющих тревел ретейл. В зарождающихся регионах принятие будет зависеть от технической помощи, которая оснащает малые и средние пищевые заводы для управления потоками сиропа с более высокой вязкостью без засорения унаследованных насосов.

Конкурентный ландшафт

Рынок рисового сиропа находится на умеренном уровне концентрации. Глобальные агропищевые мэйджоры, такие как Archer-Daniels-Midland Company, Austrade Inc., Wuhu Deli Foods Co., Ltd. и Gulshan Polyols Ltd., Gulshan Polyols Ltd. среди других, контролируют преимущественные сети поставок и экспертизу ферментов, позволяя им подрезать региональных независимых по доставляемой стоимости твердых веществ. Стратегии вертикальной интеграции включают прямое контрактное фермерство риса-сырца и собственную разработку мальтогенной амилазы, дающие лидерам ценовую гибкость во время товарных всплесков.

Специалисты среднего уровня-California Natural Products, Lundberg Family Farms и Nature's Crops-концентрируются на сертифицированных органических или цельнозерновых деривативах, которые приносят премии в нишах детского питания и кето гранолы. Многим не хватает масштаба, чтобы нести волатильные фрахты или валютные колебания, поэтому они хеджируют экспозицию через многопроисхожденческие поставки из Арканзаса, Пакистана и Камбоджи.

Технологическая дифференциация ускоряется. Японские переработчики разворачивают туннели электронно-лучевого облучения, которые деактивируют остаточную липазу без повышения соединений Майяра, улучшая вкусовую стабильность в сиропе коричневого риса, предназначенном для готового к употреблению кофе. Китайские поставщики оборудования демонстрируют непрерывные вакуумные испарители, способные достигать 83° Брикса при 40 °C, минимизируя гидролитическое потемнение и сохраняя светлый цвет, требуемый разработчиками рецептур напитков. Стратегически, действующие игроки приобретают микро-стартапы с интеллектуальной собственностью в ароматизированных сиропах для обеспечения раннего доступа к собственным техникам мацерации.

Лидеры индустрии рисового сиропа

-

Archer-Daniels-Midland Company

-

Austrade Inc.

-

Wuhu Deli Foods Co., Ltd.

-

Gulshan Polyols Ltd.

-

Pioneer Industries Private Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Август 2023: дочерняя компания LT Foods Nature Bio Foods создала предприятие по переработке органического риса в Уганде, свой первый завод в Африке. Предприятие обеспечивает прямые поставки от восточноафриканских фермеров, улучшая отслеживаемость цепочки поставок и поддерживая местные сельскохозяйственные сообщества. Завод перерабатывает и экспортирует органический рис на европейские и американские рынки, поддерживая расширение портфолио органических продуктов LT Foods.

- Октябрь 2022: Austrade Inc. запустила органические рисовые подсластители для удовлетворения спроса на решения подслащивания с чистой этикеткой, не-ГМО и безаллергенные. Новая продуктовая линейка компании включает органический сироп коричневого риса, осветленный рисовый сироп и рисовый сироп с высоким содержанием мальтозы для использования в закусках, напитках, хлебобулочных изделиях и питательных продуктах. Рисовые подсластители улучшают текстуру и удержание влаги, обеспечивая мягкий, нейтральный вкус.

- Сентябрь 2021: Nature Bio Foods BV, дочерняя компания LT Foods, открыла предприятие по переработке органических продуктов питания в Роттердаме, Нидерланды. Предприятие перерабатывает органический рис, продукты на основе риса, включая сиропы, и другие продукты питания через операции очистки, сортировки и упаковки. Завод усиливает европейское рыночное присутствие компании и возможности цепочки поставок, предоставляя отслеживаемые органические продукты рядом с местоположениями клиентов.

Охват отчета о глобальном рынке рисового сиропа

Рисовый сироп производится путем ферментации риса и воздействия на него натуральными ферментами, которые превращают крахмал, присутствующий в рисе, в сахар. Жидкость, произведенная через эту процедуру, затем нагревается и превращается в сироп.

Охват рынка сегментирован по типу риса, происхождению, применению и географии. Для каждого сегмента размер рынка и прогноз были сделаны на основе стоимости (в млн долларов США).

| Коричневый рис |

| Белый рис |

| Другие |

| Традиционный |

| Органический |

| Оригинальный/Неароматизированный |

| Ароматизированные сиропы с добавленной стоимостью |

| Хлебобулочные и кондитерские изделия |

| Напитки |

| Молочные продукты и десерты |

| Детские смеси и детское питание |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу риса | Коричневый рис | |

| Белый рис | ||

| Другие | ||

| По категории | Традиционный | |

| Органический | ||

| По вкусу | Оригинальный/Неароматизированный | |

| Ароматизированные сиропы с добавленной стоимостью | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Напитки | ||

| Молочные продукты и десерты | ||

| Детские смеси и детское питание | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка рисового сиропа?

Глобальный рынок рисового сиропа оценивается в 2,03 млрд долларов США в 2025 году и прогнозируется к достижению 2,81 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,72%.

Какой регион лидирует на рынке рисового сиропа?

Европа занимает крупнейшую региональную долю 34,57% в 2024 году, движимая строгими регулятивными нормами по добавкам и высоким потреблением органических продуктов питания.

Почему сироп коричневого риса набирает долю?

Сироп коричневого риса сохраняет микронутриенты и антиоксиданты отрубей, обеспечивая премиальное позиционирование и поддерживая ожидаемый среднегодовой темп роста 8,92% до 2030 года.

Что движет ростом органического рисового сиропа?

Правило укрепления органического контроля USDA улучшает прозрачность цепочки поставок, повышая доверие потребителей и способствуя среднегодовому темпу роста 7,41% для органических вариантов.

Какие производственные технологии улучшают cost efficiency?

Холодно-плазменная стабилизация отрубей и непрерывное вакуумное низкотемпературное испарение сокращают ферментативную деградацию и энергопотребление, снижая удельные затраты для переработчиков.

Последнее обновление страницы: